Größe und Marktanteil des UK-Marktes für Verhütungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

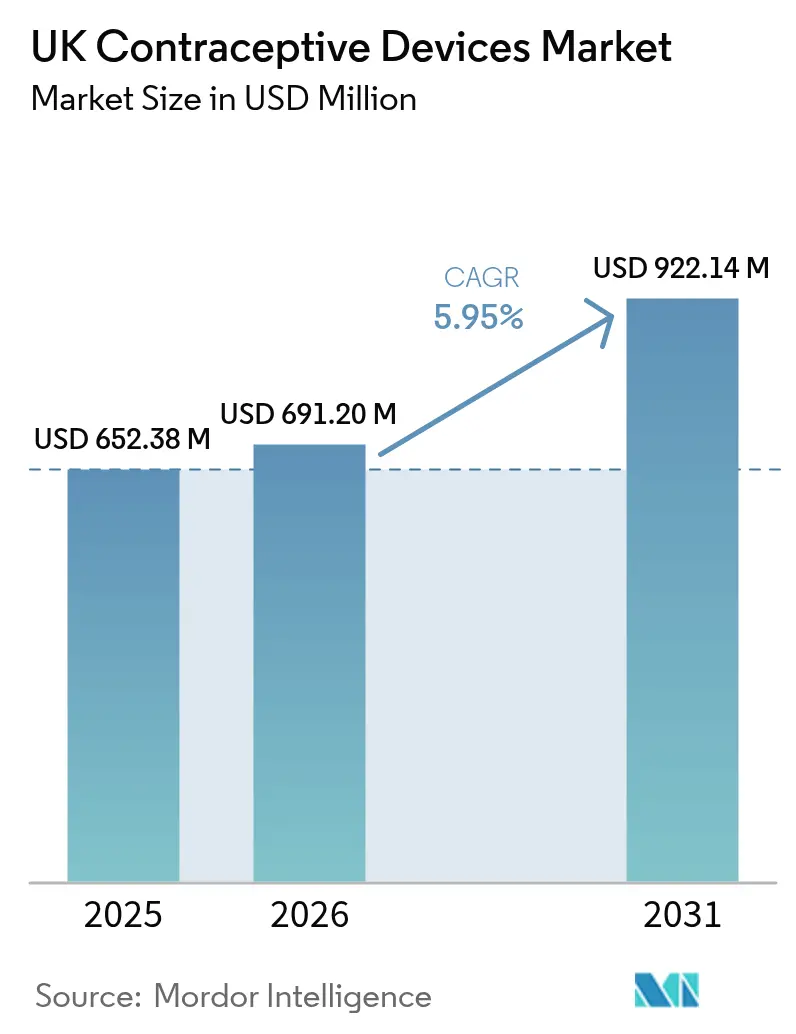

| Marktgröße im Basisjahr (2025) | 652.38 Millionen US-Dollar |

| Marktgröße (2026) | 691.2 Millionen US-Dollar |

| Marktgröße (2031) | 922.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UK-Marktes für Verhütungsmittel von Mordor Intelligence

Die Größe des UK-Marktes für Verhütungsmittel wird im Jahr 2026 auf USD 691,2 Millionen geschätzt, ausgehend von einem Wert von USD 652,38 Millionen im Jahr 2025, mit Projektionen für 2031 von USD 922,14 Millionen, was einem Wachstum von 5,95 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt den Schwerpunkt des National Health Service (NHS) auf Präventivversorgung, ein regulatorisches Umfeld, das Produktsicherheit belohnt, und anhaltende demografische Trends wider, die die Nachfrage nach zuverlässigen Verhütungstechnologien aufrechterhalten. Steigende Raten sexuell übertragbarer Infektionen (STI), insbesondere die im Jahr 2023 verzeichneten 85.223 Gonorrhoe-Diagnosen, rücken Doppelschutz-Methoden wie Kondome klar in den Fokus.[1]UK Health Security Agency, „Vierteljahresbericht zu Diagnosen von Syphilis und Gonorrhoe,” gov.ukDie Medicines and Healthcare products Regulatory Agency (MHRA) hat 2024 die Regeln zur Marktüberwachung nach dem Inverkehrbringen verschärft, was die Markteintrittsbarrieren erhöht, aber gleichzeitig das Vertrauen der Endnutzer in die Gerätequalität stärkt. Unterdessen hat die im Januar 2024 eingeführte Richtlinie, die es Apothekern erlaubt, orale Verhütungsmittel ohne Konsultation eines Allgemeinmediziners abzugeben, die Verkaufskanäle für rezeptfreie Produkte und Online-Verkäufe beschleunigt. Zusammen positionieren diese Kräfte den UK-Markt für Verhütungsmittel für ein stetiges mittelfristiges Wachstum, trotz Budgetbeschränkungen im öffentlichen Sektor und periodischer Versorgungsengpässe.

Wichtigste Erkenntnisse des Berichts

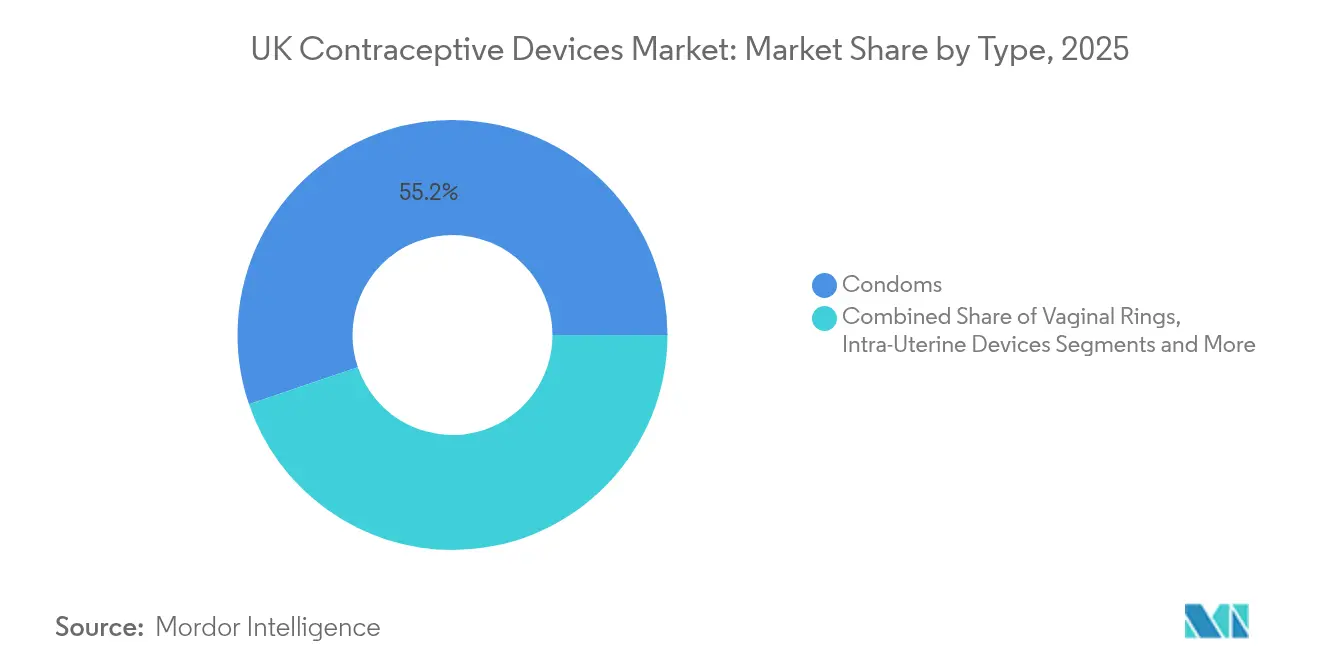

- Nach Produkttyp führten Kondome im Jahr 2025 mit einem Umsatzanteil von 55,22 %; Intrauterinpessare werden bis 2031 voraussichtlich mit einem CAGR von 8,67 % wachsen.

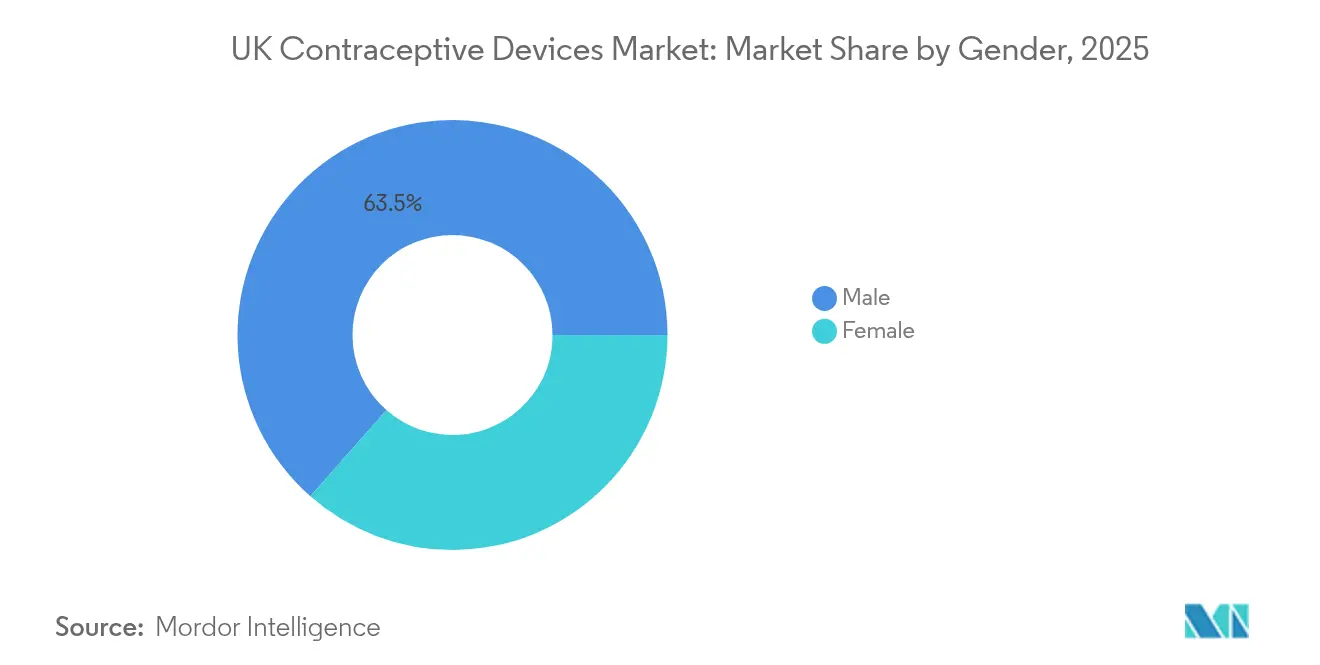

- Nach Geschlecht hielten auf Männer ausgerichtete Produkte im Jahr 2025 einen Anteil von 63,51 % am UK-Markt für Verhütungsmittel, während auf Frauen ausgerichtete Geräte bis 2031 mit einem CAGR von 8,31 % wachsen sollen.

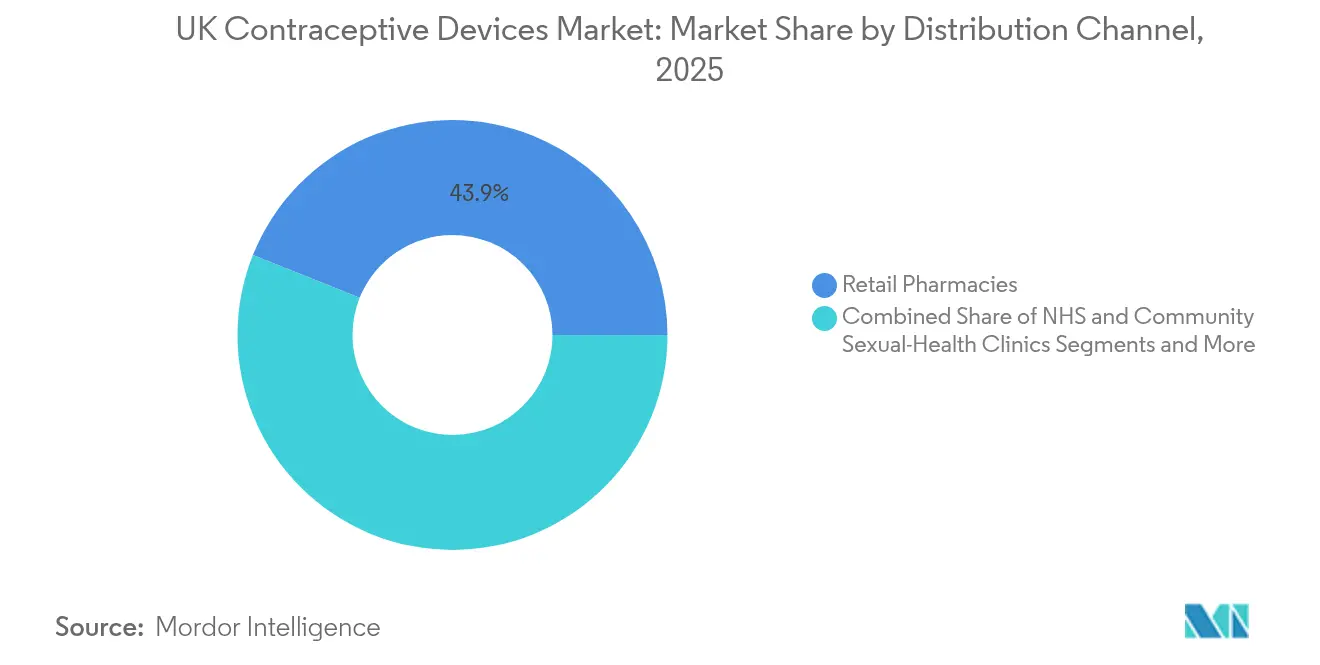

- Nach Vertriebskanal erfassten Einzelhandelsapotheken im Jahr 2025 43,94 % der Marktgröße des UK-Marktes für Verhütungsmittel und verzeichnen bis 2031 einen CAGR von 9,97 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum UK-Markt für Verhütungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von sexuell übertragbaren Krankheiten und wachsendes Bewusstsein | +1.2% | Schwerpunkt England, Ausstrahlungseffekte auf Wales und Schottland | Mittelfristig (2–4 Jahre) |

| Zunehmende ungewollte Schwangerschaften und landesweite Maßnahmen im Bereich der öffentlichen Gesundheit im Vereinigten Königreich | +0.9% | Landesweit im Vereinigten Königreich mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung für Reproduktions- und Familienplanungsdienste | +0.8% | England und Wales primär, Schottland sekundär | Langfristig (≥ 4 Jahre) |

| Verlagerung der Verbraucher hin zu rezeptfreien Produkten und E-Apotheken-Erfüllung | +1.1% | Städtische Zentren im gesamten Vereinigten Königreich, Expansion in ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach langwirksamen reversiblen Verhütungsmethoden und innovativen Geräten | +0.7% | Von NHS abgedeckte Regionen, ergänzt durch private Gesundheitsversorgung | Langfristig (≥ 4 Jahre) |

| Integration der Verhütung mit digitalen Gesundheitsplattformen | +0.6% | Technologieaffine Bevölkerungsgruppen, städtische Konzentration | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von sexuell übertragbaren Infektionen und wachsendes Bewusstsein

Allein in England wurden im Jahr 2023 401.800 STI-Fälle registriert, ein Anstieg von 4,7 % gegenüber dem Vorjahr, was Barrieremethoden weiterhin in den Mittelpunkt der Präventionspolitik rückt.[2]Gareth Iacobucci, „Sexuell übertragbare Infektionen stiegen in England im Jahr 2023 weiter an,” BMJ, bmj.com Gonorrhoe-Fälle haben den höchsten Stand seit 1918 erreicht, während bis Mitte 2025 52 antibiotikaresistente Stämme identifiziert worden waren. Botschaften der öffentlichen Gesundheit rahmen Kondome nun als Doppelfunktionswerkzeuge ein, die sowohl Schwangerschaften als auch Infektionen eindämmen, was die Stückzahlen im UK-Markt für Verhütungsmittel steigert. Die nationale Überwachung zeigt auch, dass 46 % der neuen STI-Fälle in der Altersgruppe der 15- bis 24-Jährigen auftreten, was altersspezifische Aufklärungskampagnen anregt.[1]UK Health Security Agency, „Vierteljahresbericht zu Diagnosen von Syphilis und Gonorrhoe,” gov.ukLokale Behörden, die Ressourcenengpässe anführen, fördern zunehmend Selbstfürsorge und Kondom-Lieferprogramme nach Hause, was eine präventive Denkweise stärkt.

Zunehmende ungewollte Schwangerschaften und landesweite Maßnahmen im Bereich der öffentlichen Gesundheit im Vereinigten Königreich

Profile der reproduktiven Gesundheit im Vereinigten Königreich zeigen, dass die Inanspruchnahme langwirksamer reversibler Verhütungsmethoden (LARC) bei Frauen unter 25 Jahren von 27,6 % im Jahr 2019 auf 36,2 % im Jahr 2023 gestiegen ist, obwohl die Gesamtnutzung unter dem Niveau vor der Pandemie bleibt. Schottlands Überbrückungsverhütungsinitiative liefert Dreimonatsvorräte an Progestogen-Monopräparaten über Apotheken, wodurch Terminverzögerungen entfallen und der Zugang erweitert wird. Parallele Bildungsreformen schreiben eine umfassende Beziehungs- und Sexualerziehung in Schulen vor, wodurch die heranwachsende Erwachsenenkohorte mit einem höheren Grundbewusstsein in den UK-Markt für Verhütungsmittel eintritt. Zusammen schaffen diese Programme eine latente Nachfrage nach einem vielfältigen Produktmix, der über Kondome hinaus auf langwirksame reversible Verhütungsmethoden, Ringe und Diaphragmen ausgedehnt wird.

Staatliche Unterstützung für Reproduktions- und Familienplanungsdienste

Die Betriebsanleitung 2025/26 von NHS England stuft die Integration von Sexual- und Reproduktionsgesundheit unter den fünf wichtigsten Prioritäten ein und stärkt mehrjährige Finanzierungsströme für die Gerätebeschaffung. Das Gesundheitsministerium hat 2024 mehr als GBP 3,5 Milliarden (USD 4,36 Milliarden) an lokale Budgets für die öffentliche Gesundheit geleitet, was subventionierte Zugangsprogramme unterstützt, die das Mengenwachstum im UK-Markt für Verhütungsmittel antreiben. Aus regulatorischer Sicht verlangt die MHRA nun evidenzbasierte Pläne zur Marktüberwachung nach dem Inverkehrbringen und belohnt Unternehmen, die robuste Qualitätssysteme aufrechterhalten.[3]Medicines and Healthcare Products Regulatory Agency, „Anforderungen an die Marktüberwachung von Medizinprodukten nach dem Inverkehrbringen,” gov.ukIm NHS-Arzneimittelverzeichnis aufgeführte Verhütungskappen und Intrauterinsysteme werden ohne Zuzahlung der Patienten geliefert, was Preisbarrieren beseitigt und eine vorhersehbare Erstattung für Apotheken gewährleistet.

Verlagerung der Verbraucher hin zu rezeptfreien Produkten und E-Apotheken-Erfüllung

Die Apothekenabgaberichtlinie vom Januar 2024 schuf einen strukturellen Schub hin zu Walk-in- und Online-Kanälen, was durch ein Umsatzwachstum von 10 % gegenüber dem Vorjahr bei Boots im vierten Quartal 2024 belegt wird. SH:24, ein vom NHS unterstütztes Telemedizin-Portal, versendet kostenlose Verhütungsmittel landesweit unter klinischer Aufsicht und demonstriert die Skalierbarkeit digitaler Modelle. Der NHS Pharmacy First-Dienst erweitert die Verschreibungsbefugnis von Apothekern weiter und wandelt Gemeinschaftsapotheken in hybride klinische Knotenpunkte um, die den Stückdurchsatz im UK-Markt für Verhütungsmittel steigern. Jüngere, technologieaffine Verbraucher wickeln Transaktionen nahtlos über mobile Schnittstellen ab und schätzen diskrete Lieferung und kürzere Wartezeiten gegenüber herkömmlichen Beratungen im Geschäft.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gerätebezogene Nebenwirkungen und Abbruch | -0.8% | Landesweit im Vereinigten Königreich mit regionalen Unterschieden bei der Meldung | Kurzfristig (≤ 2 Jahre) |

| Soziokultureller Widerstand unter bestimmten Glaubens- und ethnischen Gruppen | -0.4% | Städtische Zentren mit vielfältiger Bevölkerung | Langfristig (≥ 4 Jahre) |

| NHS-Finanzierungsdruck, der Versorgungsengpässe verursacht | -1.1% | England primär, Schottland und Wales sekundär | Mittelfristig (2–4 Jahre) |

| Regulatorische und datenschutzbezogene Herausforderungen im Zusammenhang mit digitalen Verhütungslösungen | -0.3% | Technologiegestützte Dienste, städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gerätebezogene Nebenwirkungen und Abbruch

Erhöhte Medienaufmerksamkeit auf Sicherheitsbedenken, wie das mit dem Langzeitgebrauch bestimmter injizierbarer Gestagene verbundene Meningiomrisiko, hat die Abbruchraten bei einigen Methoden erhöht. Die MHRA verpflichtet Hersteller nun, detaillierte Berichte über unerwünschte Ereignisse innerhalb strenger Fristen einzureichen, was die Compliance-Kosten erhöht, aber auch die Transparenz der Daten nach dem Inverkehrbringen verbessert. Fachgesellschaften wie die British Society of Urogynaecology ermutigen Kliniker aktiv, Gerätekomplikationen zu melden, was die Öffentlichkeit weiter für mögliche Nebenwirkungen sensibilisiert. Während langwirksame Gestagen-Therapien wiederholte Eingriffe reduzieren können, sind Nutzen-Risiko-Abwägungen komplexer geworden, was einige Frauen dazu veranlasst, zu Kondomen oder nicht-hormonellen Methoden zurückzukehren.

NHS-Finanzierungsdruck, der Versorgungsengpässe verursacht

Brexit-bedingte Handelshemmnisse und globale Fertigungsstörungen haben zu intermittierenden Engpässen bei Verhütungspillen und Barrieremitteln geführt und die regionalen NHS-Beschaffungsteams gezwungen, Leitlinien zu therapeutischen Alternativen herauszugeben. Eine Überprüfung des Nationalen Rechnungshofs ergab, dass zentrale Beschaffungsziele im Jahr 2024 verfehlt wurden, was Skaleneffekte begrenzt, die andernfalls die Stückkosten senken könnten. Obwohl Notfallbeschaffungsrahmen existieren, können sie Lieferungen um Wochen verzögern, was vorübergehende Lücken in den Lagerbeständen der Einzelhandelsapotheken schafft und das kurzfristige Wachstum im UK-Markt für Verhütungsmittel dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kondome behalten ihre Marktstellung, während Intrauterinpessare Upgrade-Zyklen beschleunigen

Das Segment erzielte im Jahr 2025 55,22 % des Umsatzes im UK-Markt für Verhütungsmittel, was den starken Doppelschutz-Wertbeitrag von Kondomen und ihre umfangreiche Einzelhandelsverfügbarkeit unterstreicht. Die Marktgröße des UK-Marktes für Verhütungsmittel für Kondome belief sich im Jahr 2025 auf USD 360,87 Millionen, und die Stückzahlen bleiben stabil, da die STI-Kontrolle eine Priorität der öffentlichen Gesundheit bleibt. Intrauterinpessare sind die am schnellsten wachsende Produktlinie und verzeichnen bis 2031 einen CAGR von 8,67 %, gestützt durch verlängerte Tragezeiten und günstige Kosten-Nutzen-Verhältnisse. Bayers Mirena- und Kyleena-Systeme tragen nun Acht-Jahres-Zulassungen, ein Meilenstein, der die Austauschfrequenz reduziert und die langfristige Adhärenz erhöht. Regulatorisches Vertrauen zeigte sich auch im Jahr 2024, als das hormonelle Intrauterinsystem Levosert eine eigene Acht-Jahres-Verlängerung erhielt, was einen hohen Sicherheits-Wirksamkeits-Standard für hormonelle Plattformen signalisiert.

Innovationen in der nicht-hormonellen Technologie erweitern die Kategorie. Das konturierte Caya-Diaphragma, das bereits in fast 40 Ländern registriert ist, zeigt in Pilotstudien eine hohe Akzeptanz und bietet eine latexfreie Alternative für latexempfindliche Nutzer. In Advanced Materials veröffentlichte Forschungsergebnisse zeigen Potenzial für stimuliresponsive Hydrogele, die eine reversible Okklusion der Eileiter erzeugen, was auf zukünftige patientenkontrollierte Sterilisationsmodalitäten hindeutet. Vaginalringe entwickeln sich über Hormonabgabesysteme hinaus; Bayer entwickelt gemeinsam einen auf Eisengluconat basierenden Ring, der die Spermienmotilität hemmt, ohne das hormonelle Gleichgewicht zu verändern. Diese Forschungs- und Entwicklungspipelines erweitern den Technologiemix und ermöglichen es Herstellern, sowohl Sicherheitsbedenken als auch aufkommende Lifestyle-Präferenzen anzusprechen.

Nach Geschlecht: Männliche Dominanz, aber starkes Wachstumspotenzial bei Frauen

Auf Männer ausgerichtete Produkte machten im Jahr 2025 63,51 % des Umsatzes aus, was die kulturelle Akzeptanz der Kondomnutzung und erweiterte kostenlose Verteilungsprogramme wie den Postversanddienst von NHS Greater Glasgow and Clyde widerspiegelt. Die Marktgröße des UK-Marktes für Verhütungsmittel für männliche Methoden erreichte im Jahr 2025 USD 414,43 Millionen, aber das zukünftige Wachstum verlangsamt sich, da die weibliche Autonomie zunimmt. Frauen entscheiden sich zunehmend für langwirksame reversible Verhütungsmethoden; der Anteil der unter 25-jährigen Frauen, die diese Geräte wählen, stieg im Jahr 2023 auf 36,2 %. Digitale Gesundheitskanäle verstärken diesen Wandel, indem sie Fernkonsultationen und diskrete Lieferungen anbieten, die bei datenschutzbewussten Nutzern Anklang finden.

Auch akademische Investitionen beschleunigen frauenkontrollierte Innovationen. Die Universität Birmingham, unterstützt durch Mittel der Gates Foundation, leitet eine länderübergreifende Studie zur Spermienfunktionalität mit dem Ziel, neuartige, nicht-hormonelle Verhütungsrahmen zu entwickeln. Die MHRA-Leitlinie, dass Frauen, die GLP-1-Gewichtsmanagementmedikamente verwenden, wirksame Verhütungsmaßnahmen ergreifen müssen, eröffnet einen zusätzlichen Wachstumskorridor unter den Nutzern dieser Therapien. Insgesamt verzeichnen auf Frauen ausgerichtete Geräte ein Wachstumstempo von 8,31 % CAGR, was die Geschlechterbeiträge im UK-Markt für Verhütungsmittel schrittweise ausgleicht.

Nach Vertriebskanal: Einzelhandelsapotheken entwickeln sich zu Omnichannel-Knotenpunkten

Einzelhandelsgeschäfte kontrollierten im Jahr 2025 43,94 % des Umsatzes, was USD 286,66 Millionen entspricht. Diese Dominanz resultiert aus der durch die Politik ermöglichten Verschreibungsbefugnis von Apothekern, dem Echtzeit-Bestandsmanagement und Click-and-Collect-Diensten, die die Liefervorlaufzeiten verkürzen. Der Marktanteil des UK-Marktes für Verhütungsmittel, der auf Einzelhandelsapotheken entfällt, wird durch NHS-Finanzierung gestärkt, die Pillenlieferungen im Rahmen des Pharmacy Contraception Service erstattet. Kommunale Kliniken für sexuelle Gesundheit behalten eine entscheidende Rolle bei komplexen Eingriffen wie der Einlage von Intrauterinpessaren, doch ihr Wachstum wird durch Personal- und Raumkapazitäten begrenzt.

Online-Apotheken und E-Commerce verzeichnen mit einem CAGR von 9,97 % bis 2031 die schnellste Expansion. Vom NHS anerkannte Telemedizin-Portale verzeichnen die stärkste relative Expansion und nutzen algorithmusgesteuerte Triage, um Patienten zur geeignetsten Methode zu leiten und gleichzeitig die Einhaltung regulatorischer Vorschriften sicherzustellen. SH:24s landesweites Liefermodell in neutraler Verpackung verkörpert diese Skalierbarkeit und bedient sowohl städtische als auch ländliche Postleitzahlen mit gleicher Effizienz. Supermarktketten setzen sich für den rezeptfreien Status der Notfallverhütung ein, ein Schritt, der den Zugang weiter demokratisieren würde, aber noch auf die regulatorische Genehmigung wartet. Wohltätigkeitsorganisationen und Jugendzentren decken Nachfragespitzen während Festivalzeiten und Universitätseinschreibungsperioden ab und liefern kostenlose Kondome, die durch Zuschüsse lokaler Behörden finanziert werden.

Geografische Analyse

England hat den größten Anteil am UK-Markt für Verhütungsmittel, angetrieben durch Bevölkerungsdichte und die zentralisierten Beschaffungsrahmen von NHS England, die die Beschaffung über 42 Integrierte Versorgungsausschüsse hinweg vereinfachen. Die politische Reichweite der Region umfasst die Verpflichtung von 2025, kostenlose Notfallverhütungspillen in Gemeinschaftsapotheken bereitzustellen, was Postleitzahlenungleichheiten beendet und die Stückzahlen für Kondome und Pillen stärkt. London und die West Midlands verzeichnen die höchsten Pro-Kopf-STI-Meldungen, was die prophylaktische Nachfrage weiter steigert.

Schottland trägt einen kleineren, aber einflussreichen Anteil bei und nutzt progressive Initiativen wie die Überbrückungsverhütung, um Zugangslücken während Terminrückstaus zu schließen. Kostenlose Kondom-Postversanddienste ergänzen das politische Paket, und lokale Gesundheitsbehörden erproben aktiv Telemedizinmodelle für die Beratung zu langwirksamen reversiblen Verhütungsmethoden. Wales profitiert von der regulatorischen Harmonisierung mit England; seine ländlichen Gesundheitsbehörden verlassen sich stark auf E-Apotheken-Netzwerke, um die Versorgungskontinuität sicherzustellen, insbesondere während der touristischen Hochsaison entlang der Pembrokeshire-Küste. Nordirlands Einhaltung der Medizinprodukteverordnung der Europäischen Union fügt eine zusätzliche Zertifizierungsebene hinzu, sichert aber die Ausrichtung auf kontinentale Lieferketten. Das jüngere demografische Profil der Provinz, kombiniert mit gezielter Bildungsarbeit, hält das Kondomenvolumenwachstum aufrecht, trotz eines historisch konservativen kulturellen Hintergrunds. In allen Regionen mildern digitale Plattformen geografische Ungleichheiten, indem sie Triage und Logistik zentralisieren und sicherstellen, dass selbst abgelegene Inseln Lieferungen innerhalb von 48 Stunden erhalten.

Regulatorisches Umfeld

Verhütungsmittel, die auf dem Markt in Großbritannien in Verkehr gebracht werden, unterliegen den UK Medical Devices Regulations 2002 (UK MDR 2002) in ihrer geänderten Fassung, wobei die Medicines and Healthcare products Regulatory Agency (MHRA) als zuständige Behörde für die Registrierung von Produkten und die Überwachung nach dem Inverkehrbringen fungiert. Hersteller müssen ihre Produkte vor der Markteinführung bei der MHRA registrieren und operieren im Rahmen von Übergangsregelungen, die CE-gekennzeichnete Produkte für festgelegte Zeiträume weiterhin akzeptieren (einschließlich Fristen bis zum 30. Juni 2028 für bestimmte EU-MDD-/AIMDD-Zertifikate und bis zum 30. Juni 2030 für Produkte, die der EU-MDR/IVDR entsprechen). Dies unterstützt die Versorgungskontinuität, während sich die britischen Anforderungen weiterentwickeln.

Die regulatorische Verschärfung hat die Compliance- und Überwachungspflichten für höherriskante und implantierbare Produkte, die zur Empfängnisverhütung verwendet werden, erhöht. Die Mitte 2025 eingeführten Anforderungen an die Überwachung nach dem Inverkehrbringen stärkten die Rückverfolgbarkeit von Vorfällen und die Erwartungen an das Risikomanagement, und im Mai 2026 veröffentlichte die MHRA einen Entwurf der Medical Devices (Amendment) Regulations 2026 zur Konsultation, einschließlich eines International-Reliance-Pfads und einer engeren Angleichung an die Grundsätze der IMDRF. Zusammen mit der aktualisierten MHRA-Leitlinie vom März 2026 dazu, wann klinische Prüfungen erforderlich sind, erhöhen diese Änderungen die Bedeutung der Qualität der technischen Dokumentation, der Vigilanzsysteme und einer klaren Kennzeichnung des Verwendungszwecks für Lieferanten, die den NHS und den Einzelhandel bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Verhütungsmittel im Vereinigten Königreich beginnt bei Rohstoff- und Komponentenlieferanten (zum Beispiel Polymere und Verpackungen für Kondome und Diaphragmen sowie Metalle und Einführkomponenten für Intrauterinpessare), führt dann über Fertigung, Qualitätsmanagement sowie Konformitätsbewertungs- und Registrierungsschritte, die von der MHRA im Rahmen der UK MDR 2002 geregelt werden. Die Produktklassifizierung kann den Zulassungsweg beeinflussen: Viele Barrieremethoden und nicht-hormonelle Intrauterinpessare fallen unter die Medizinprodukteregeln, während hormonwirksame Intrauterinsysteme üblicherweise unter arzneimittelrechtliche Anforderungen fallen. Dies prägt, wie Hersteller Nachweise, Kennzeichnung und Schnittstellen zur Pharmakovigilanz planen.

Nachgelagert bestimmen die Beschaffung und Erstattung im öffentlichen Sektor Umfang und Zugang. Die NHS Supply Chain (Supply Chain Coordination Ltd) bündelt die Nachfrage über die Kategorien Geburtshilfe, Gynäkologie und sexuelle Gesundheit und startete im Mai 2025 ein Rahmenwerk für Maternity, Obstetrics, Gynaecology and Sexual Health Products mit 54 Lieferanten (davon 11 neue Lieferanten), wodurch die Basis zugelassener Lieferanten erweitert und die Beschaffungswege gleichzeitig standardisiert wurden. Abgabe und Leistungserbringung erfolgen über NHS- und kommunale Kliniken für sexuelle Gesundheit (insbesondere für Einlegeverfahren), Einzelhandelsapotheken und zunehmend digitale Kanäle; in England unterstützt die Verwaltung durch die NHSBSA über das Manage Your Service (MYS)-Portal Verhütungsdienste in Apotheken im Rahmen formaler Anweisungen. Dies macht die kommunale Apotheke zu einem zentralen operativen Bindeglied zwischen Verschreibungswegen, Bestandsverfügbarkeit und Patientenzugang.

Wettbewerbslandschaft

Der UK-Markt für Verhütungsmittel beherbergt ein mäßig fragmentiertes Feld, in dem kein einzelner Akteur mehr als ein Drittel des Umsatzes auf sich vereint. Bayer führt die Kategorie der hormonellen Intrauterinsysteme an: Mirena, Kyleena und das kürzlich verlängerte Levosert prägen gemeinsam klinische Leitlinien und beeinflussen Formulierungsentscheidungen. Cooper Surgical hat sein Kupfer-Intrauterinpessar-Angebot mit einem Einhand-Einführer aufgefrischt, einem Merkmal, das die Behandlungszeit verkürzt und die Akzeptanz bei Praktikern erweitert. Reckitt-Bencksers Durex genießt Markenprimat bei Kondomen und nutzt anhaltende Investitionen in Qualitätskontrolllabore und Marketingkampagnen, die auf STI-Prävention ausgerichtet sind.

Digitale Disruptoren erhöhen die Wettbewerbsintensität. Gemeinschaftsapothekenketten wie Boots verbinden E-Commerce- und klinische Dienstleistungsmodule und gewinnen Marktanteile von kleineren unabhängigen Apotheken, indem sie Laufkundschaft in Abonnement-Wiederholungskäufe umwandeln. Vom NHS anerkannte Portale wie SH:24 positionieren sich als Kostenvermeidungsinstrumente für den öffentlichen Sektor, reduzieren den Verwaltungsaufwand und erfüllen gleichzeitig Vertraulichkeitserwartungen. Akademisch-industrielle Kooperationen, insbesondere die Studie der Universität Birmingham zur Spermienfunktionalität, schaffen Pipelines für geistiges Eigentum, die etablierte Hersteller lizenzieren können, was die Erneuerungszyklen des Produktportfolios beschleunigt.

Compliance-Fähigkeiten dienen als wachsendes Differenzierungsmerkmal unter dem verstärkten Überwachungsregime der MHRA. Unternehmen mit integrierten Pharmakovigilanz-Systemen reagieren schneller auf Sicherheitswarnungen, ein Merkmal, das Kostenträger durch bevorzugte Lieferantenlistungen belohnen. Nicht-hormonelle Technologien stellen ein Potenzial für unerschlossene Marktsegmente dar; frühe Akteure könnten Marktpositionen absichern, indem sie Alternativen anbieten, die hormonbezogene Kontraindikationen umgehen.

Marktführer der UK-Verhütungsmittelbranche

CooperSurgical, Inc.

Bayer AG

Gedeon Richter Plc

Organon & Co.

Reckitt Benckiser Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Erweiterung der Apothekenversorgung schafft praktischen Freiraum für Anbieter von Verhütungsmitteln, um Arbeitsabläufe in der Primärversorgung, Schulungen und eine verlässliche Versorgung zu unterstützen. Der Pharmacy Contraception Service in England wurde am 29. Oktober 2025 überarbeitet, um die orale Notfallverhütung einzubeziehen und eine breitere Teilnahme an der Leistungserbringung zu ermöglichen. Die Programmausrichtung, ab Herbst 2026 die unabhängige Verschreibungsbefugnis hinzuzufügen, schafft ein Betriebsmodell, in dem Apotheken umfassendere End-to-End-Verhütungswege verwalten. Diese Verschiebung verstärkt die Nachfrage nach Produkten und Verpackungsformaten, die die Auswahl, Beratung und Übergabe an Kliniken für Eingriffe vereinfachen, und erhöht die Bedeutung eines verlässlichen Großhandels und einer NHS-abgestimmten Distribution, um Lücken im Zusammenhang mit lokalen Bestandsengpässen zu vermeiden.

Der regulatorische Wandel eröffnet auch eine Zugangs- und Portfoliochance für Hersteller mit differenzierten langwirksamen und nicht-hormonellen Optionen. Der MHRA-Entwurf der Medical Devices (Amendment) Regulations 2026 führt ein Konzept des International Reliance ein und signalisiert eine anhaltende Modernisierung der Marktzugangswege, während die laufenden CE-Akzeptanzfristen (bis 2028/2030, abhängig von der Konformitätsgrundlage des Produkts) Anbietern, die duale UKCA/CE-Strategien verfolgen, ein Übergangsfenster bieten. Auf Produktebene sind eine längere Nutzungsdauer bei LARC und Innovationen bei hormonfreien Produkten weiterhin durch jüngste MHRA-Maßnahmen und Zulassungsaktivitäten erkennbar, was Unternehmen ermutigt, Fähigkeiten zur Überwachung nach dem Inverkehrbringen mit Produktaussagen zu verbinden, die Sicherheitsbedenken und die Patientenpräferenz für hormonfreie Optionen adressieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Organon schloss eine globale Lizenzvereinbarung mit Sebela Pharmaceuticals über exklusive Rechte an MIUDELLA ab, einem hormonfreien Kupfer-Intrauterinpessar. Die Vereinbarung erweitert Organons Präsenz im Bereich der nicht-hormonellen Empfängnisverhütung und fügt eine differenzierte IUP-Plattform hinzu, die neben bestehenden LARC-Angeboten bestehen kann, da sich die Patientenpräferenz zunehmend in Richtung hormonfreier Optionen verschiebt.

- Mai 2026: Die MHRA genehmigte eine Verlängerung der Anwendungsdauer für Organons NEXPLANON (Etonogestrel)-Implantat von drei auf fünf Jahre und aktualisierte die Kennzeichnung, um BMI-bezogene Wirksamkeitsinformationen widerzuspiegeln. Eine längere zugelassene Dauer stärkt das Wertversprechen implantierbarer Verhütungsmittel im NHS- und Klinikumfeld, indem die Austauschhäufigkeit verringert und die Anforderungen an konkurrierende LARC-Produkte in Bezug auf Evidenz und Lebenszyklusleistung erhöht werden.

- Oktober 2024: Boots führte den NHS Pharmacy Contraception Service in mehr als 1.250 Filialen in ganz England ein. Die Skalierung erhöhte die Kontaktpunkte für den Zugang zu Verhütungsmitteln über die kommunale Apotheke und stärkte Einzelhandelsapotheken als hochdurchsatzstarken Kanal, der persönliche Versorgung mit Omnichannel-Fulfillment verbindet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der im Vereinigten Königreich verkauften Verhütungsmittel zur Schwangerschaftsverhütung durch Barrieremethoden oder langwirksame Produkte, gemessen in USD auf Hersteller- oder Einfuhrpreisebene. Er ist an die Art angepasst, wie Produkte über öffentliche und private Kanäle beschafft werden.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind Verhütungsmedikamente, permanente chirurgische Sterilisationsverfahren sowie digitale Fruchtbarkeits- oder Zyklusverfolgungstools.

Übersicht der Segmentierung

- Nach Typ

- Kondome

- Diaphragmen und Zervixkappen

- Vaginalringe

- Intrauterinpessare

- Implantate und Injektionsmittel

- Spermizidvorrichtungen

- Andere Typen

- Nach Geschlecht

- Männlich

- Weiblich

- Nach Vertriebskanal

- NHS und kommunale Kliniken für sexuelle Gesundheit

- Einzelhandelsapotheken

- Online-Apotheken und E-Commerce

- Supermärkte und Convenience-Stores

- Sonstige (Wohltätigkeitsorganisationen, Jugendzentren)

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Recherche beginnt mit dem Aufbau einer klaren Faktenbasis zur Verhütungsnutzung und Leistungserbringung im gesamten Vereinigten Königreich, die anschließend auf die Nachfrage nach Produkten übertragen wird. Öffentliche Quellen, einschließlich Veröffentlichungen des NHS Sexual and Reproductive Health Service, der Bevölkerungsstatistik nach Alter und Geschlecht des Office for National Statistics, der UKHSA-Datensätze zur sexuellen Gesundheit und der Sicherheits- und Regulierungsupdates der MHRA, helfen dabei, den realen Kontext für Nutzung und Zugang festzulegen.

Wir prüfen auch unterstützende Signale wie Handelsstatistiken für relevante Produktgruppen, begutachtete klinische Literatur zu Methodenmix und Austauschzyklen sowie Geschäftsberichte von Unternehmen sowie Investorenpräsentationen für Produktfokus und Kanalexponierung. Bei Bedarf ergänzen wir dies durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Analysen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene, um Trends zu überprüfen. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und weitere Referenzen wurden ebenfalls genutzt, um Daten zu sammeln, Eingaben zu validieren und Forschungsfragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um zu bestätigen, wie sich Volumina zwischen NHS-Ausschreibungen, Kliniken für sexuelle Gesundheit, Einzelhandelsapotheken und Online-Kanälen bewegen, und um ASP-Muster nach Beschaffungsrabatten zu verstehen. Wir sprechen mit Herstellern, Distributoren, auf Beschaffung fokussierten Stakeholdern, Klinikern und Kanalexperten im gesamten Vereinigten Königreich, um Annahmen zu Akzeptanz, Austauschzeitpunkten und Verschiebungen im Produktmix zu testen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 16% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 20% | Manager: 58% |

Marktdimensionierung und Prognose

Die Dimensionierung basiert auf einer Top-Down-Betrachtung des Nachfragepools, bei der die Verbreitung der Empfängnisverhütung im Vereinigten Königreich, der Methodenmix und die Austauschzyklen der Produkte in jährliche Stückzahlbedarfe übersetzt werden, gefolgt von der Preisgestaltung, um den Wert zu ermitteln. Um das Modell fundiert zu halten, verfolgen wir Eingaben wie Frauen im gebärfähigen Alter, die Akzeptanz langwirksamer reversibler Verhütungsmittel, Abgabemuster in Kliniken und Apotheken, den Zeitpunkt von Ausschreibungen und Beschaffung sowie den Anteil selbst gekaufter Produkte in privaten Kanälen.

Diese Gesamtwerte werden anschließend durch selektive Bottom-up-Näherungen gegengeprüft, etwa durch Aggregation der Lieferantenpräsenz in wichtigen Kanälen, Stichproben von Preisbändern nach Produkttyp und die Nutzung von Import- und Inlandsversorgungssignalen, sofern diese aussagekräftig sind. Zeigt sich eine Datenlücke, beispielsweise eine begrenzte Sichtbarkeit bei der Aufteilung privater Kanäle, werden Annahmen durch Interviews präzisiert und anschließend mit Sensitivitätsprüfungen getestet, anstatt sie mit aggressivem Wachstum aufzufüllen.

Für Prognosen stützen wir uns auf Szenarioanalysen, unterstützt durch einfache Trendmodelle (einschließlich exponentieller Glättung, wo die Historie stabil ist). Die Vorausschau wird basierend auf erwarteten politischen oder Zugangsänderungen, dem Beschaffungsrhythmus und dem Expertenkonsens zum Methodenwechsel angepasst.

Datenvalidierung und Aktualisierungszyklus

Bevor die Ergebnisse finalisiert werden, werden die Ausgaben mit unabhängigen Indikatoren verglichen, etwa Änderungen bei der Leistungsnutzung, Signalen zur Akzeptanz von Verhütungsmitteln und Preisbewegungen, die in Beschaffungszyklen zu beobachten sind. Zeigt das Modell einen Sprung, der nicht mit diesen externen Signalen übereinstimmt, werden die Treiber erneut überprüft, und Befragte können erneut kontaktiert werden, um zu bestätigen, ob eine tatsächliche Marktveränderung eingetreten ist.

Jeder Datensatz und jede Annahme wird in mehreren Analystendurchläufen überprüft, und die Marktberechnung wird nach jeder wesentlichen Aktualisierung des Geltungsbereichs oder der Preisgestaltung erneut durchgeführt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche regulatorische, Erstattungs- oder Versorgungsereignisse die Nachfrage oder die ASPs beeinflussen können. Unmittelbar vor der Lieferung wird ein letzter Durchlauf vorgenommen, damit die Kunden die aktuellste Sichtweise erhalten, die wir unterstützen können.

Vergleich der Marktgröße für Verhütungsmittel im Vereinigten Königreich von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Verhütungsmittel im Vereinigten Königreich können weit voneinander abweichen, selbst wenn alle über dasselbe Land sprechen, da die Zählregeln nicht immer identisch sind. Unterschiede ergeben sich in der Regel daraus, was als Produkt gezählt wird, welches Preisniveau verwendet wird und ob die öffentliche Beschaffung als separate Ebene behandelt oder in die Einzelhandelswerte eingerechnet wird.

Die Streuung wird hauptsächlich durch Entscheidungen zum Geltungsbereich (nur Produkte versus Medikamente plus Produkte), die Preisbehandlung (Hersteller- oder Einfuhrwerte versus Endverbraucherausgaben, die Kanalmargen einschließen) und das für die Normalisierung verwendete Basisjahr bestimmt. Ein weiterer häufiger Treiber ist, wie Austauschzyklen und Methodenwechsel angewendet werden, da kleine Änderungen dort die Stückzahlen merklich verschieben können und der Wert dem folgt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 652,38 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 395,62 Mio. USD (2023) | Verwendet ein früheres Basisjahr und spiegelt möglicherweise jüngste Verschiebungen im Methodenmix und bei den Beschaffungsvolumina nicht vollständig wider, und es ist nicht immer klar, ob NHS-Käufe und private Einzelhandelskäufe auf demselben Preisniveau behandelt werden. |

| Branchenverlag B | 450,00 Mio. USD (2026) | Zeigt einen Wert für ein zukünftiges Jahr und könnte eine schnellere ASP-Eskalation oder ein abweichendes Timing bei der Währung einbeziehen, was den Wert für 2026 verändern kann, ohne an einen rekonstruierten Nachfragepool aus Prävalenz und Austauschverhalten gebunden zu sein. |

Zusammengenommen legt der Vergleich nahe, dass die Wahl des Jahres und des Preisniveaus den größten Teil der Abweichung erklärt, wobei der Geltungsbereich der Produkte und der Zeitpunkt des Austauschs eine zweite Schicht der Variation hinzufügen. Verhütungsmedikamente und chirurgische Sterilisation außerhalb des Geltungsbereichs zu halten und die Dimensionierung aus dem britischen Methodenmix mit Prüfungen der Austauschzyklen vorzunehmen, ist das, was den Wert an den reinen Produktnachfragepool bindet, mit der jährlichen Aktualisierung durch Mordor Intelligence.

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des UK-Marktes für Verhütungsmittel im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 691,2 Millionen

Welcher Produkttyp wächst bis 2031 am schnellsten?

Intrauterinpessare werden voraussichtlich mit einem CAGR von 8,67 % wachsen.

Wie haben politische Änderungen den Apothekenumsatz beeinflusst?

Die im Januar 2024 eingeführte Regelung, die die Abgabe oraler Verhütungsmittel durch Apotheker erlaubt, trug im Jahr 2024 zu einem Umsatzanstieg von 10 % bei führenden Ketten bei.

Warum sind Kondome nach wie vor das größte Segment?

Die hohe STI-Prävalenz macht Doppelschutz-Methoden unverzichtbar und hält Kondome im Jahr 2025 bei einem Umsatzanteil von 55,22 %.

Welcher Kanal zeigt das höchste Wachstumspotenzial?

Online-Apotheken und E-Commerce, gestärkt durch digitale Integration, verzeichnen bis 2031 einen CAGR von 9,97 %.

Welche regulatorischen Trends beeinflussen den Markteintritt?

Die MHRA-Regeln zur Marktüberwachung nach dem Inverkehrbringen von 2024 verschärfen die Sicherheitsberichterstattung, erhöhen die Compliance-Kosten, stärken aber das Vertrauen der Nutzer.

Seite zuletzt aktualisiert am: