Brustimplantate-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.39 Milliarden US-Dollar |

| Marktgröße (2031) | 3.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brustimplantate-Marktanalyse von Mordor Intelligence

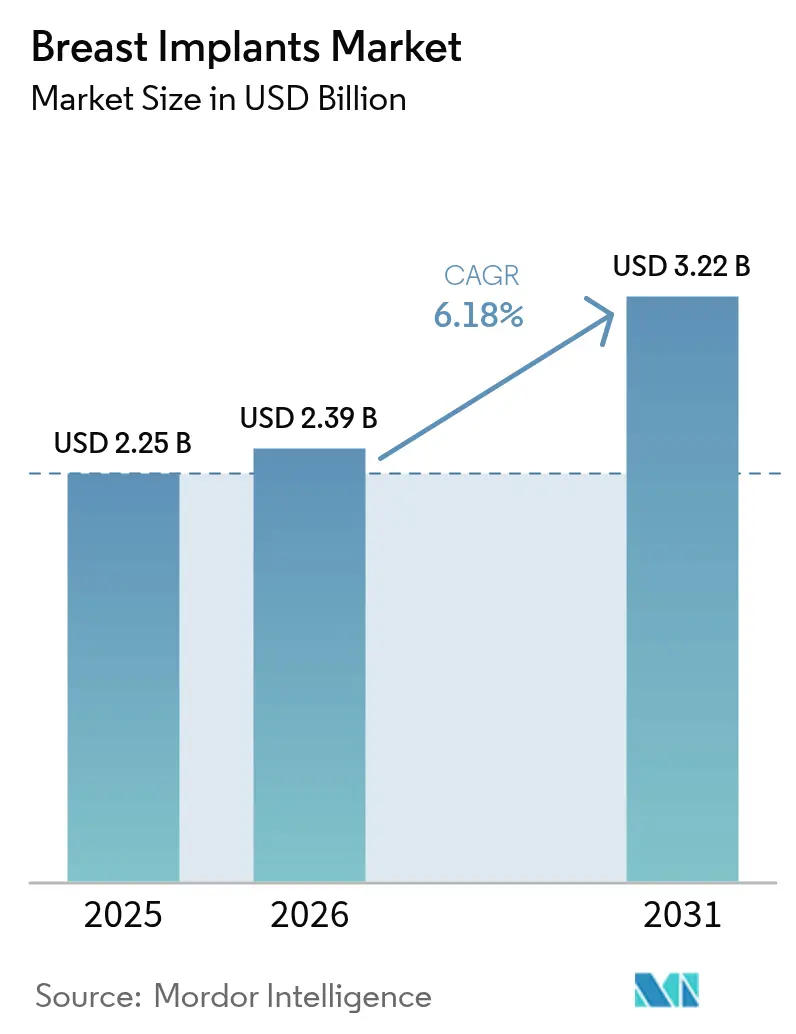

Die Größe des Brustimplantate-Marktes wird für 2025 auf USD 2,25 Milliarden, für 2026 auf USD 2,39 Milliarden prognostiziert und soll bis 2031 USD 3,22 Milliarden erreichen, was einem Wachstum mit einer CAGR von 6,18 % von 2026 bis 2031 entspricht.

Die Expansion spiegelt eine Kombination aus steigenden Volumina bei der Rekonstruktion nach Mastektomie, einer breiteren gesellschaftlichen Akzeptanz kosmetischer Augmentationen und rascher Produktinnovation wider. Silikongeräte dominieren weiterhin die gesamte Stückzahlnachfrage, doch strukturierte Kochsalzlösungsimplantate gewinnen an Dynamik, da sie Bedenken hinsichtlich stiller Rupturen ausräumen und gleichzeitig ein silikonähnliches Gefühl bieten. Auf regionaler Ebene ist der asiatisch-pazifische Raum die am schnellsten wachsende Arena, angetrieben durch Medizintourismus-Zentren, eine beschleunigte Ausgabenbereitschaft der Mittelschicht und eine Welle neuer Zulassungen, während Nordamerika seine Führungsposition durch ausgereifte Erstattungswege und fortgeschrittene chirurgische Expertise beibehält. Verstärkte geopolitische Störungen haben Schwachstellen bei Rohstoffen aufgedeckt und veranlassen Hersteller dazu, 3–5 % des Jahresumsatzes für die Widerstandsfähigkeit der Lieferkette, vertragliche Flexibilität und Dual-Sourcing-Strategien einzuplanen.

Wichtigste Erkenntnisse des Berichts

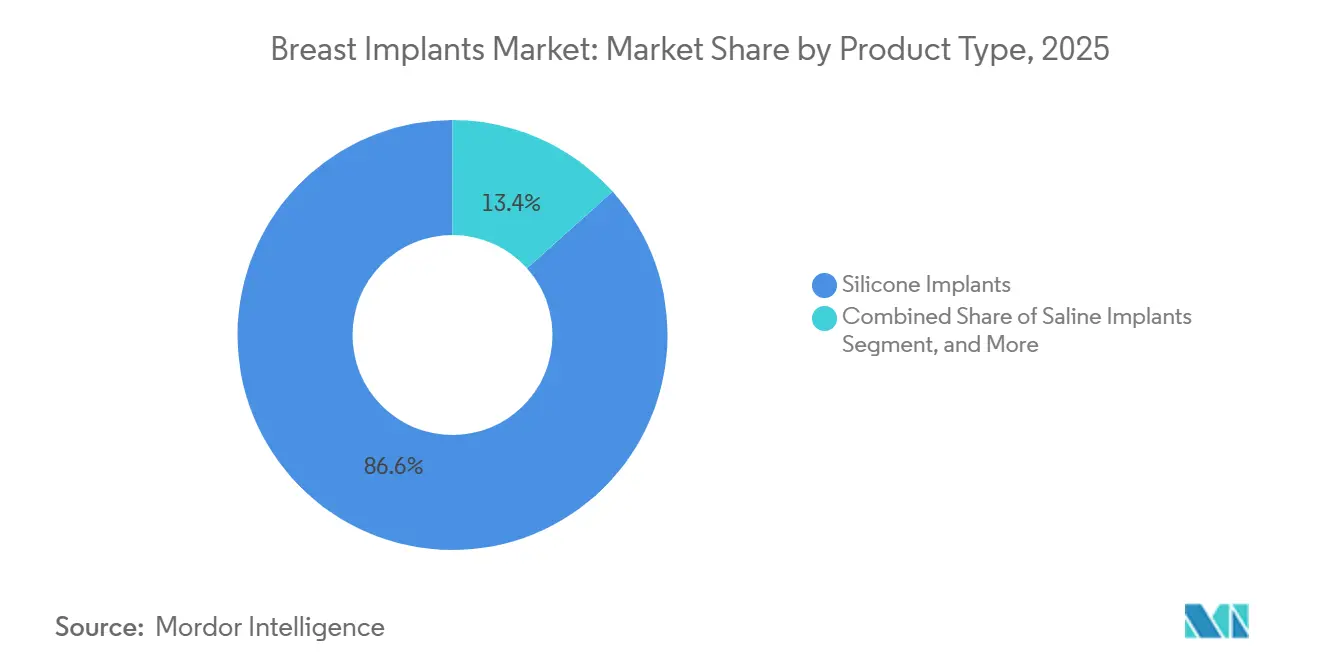

- Nach Produkttyp: Silikonimplantate erzielten 2025 einen Marktanteil von 86,62 % am Brustimplantate-Markt, während strukturierte Kochsalzlösungsgeräte bis 2031 voraussichtlich eine CAGR von 7,34 % verzeichnen werden.

- Nach Form entfielen 2025 82,88 % des Brustimplantate-Marktes auf runde Profile; anatomische (Tropfenform-)Optionen werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,54 % wachsen.

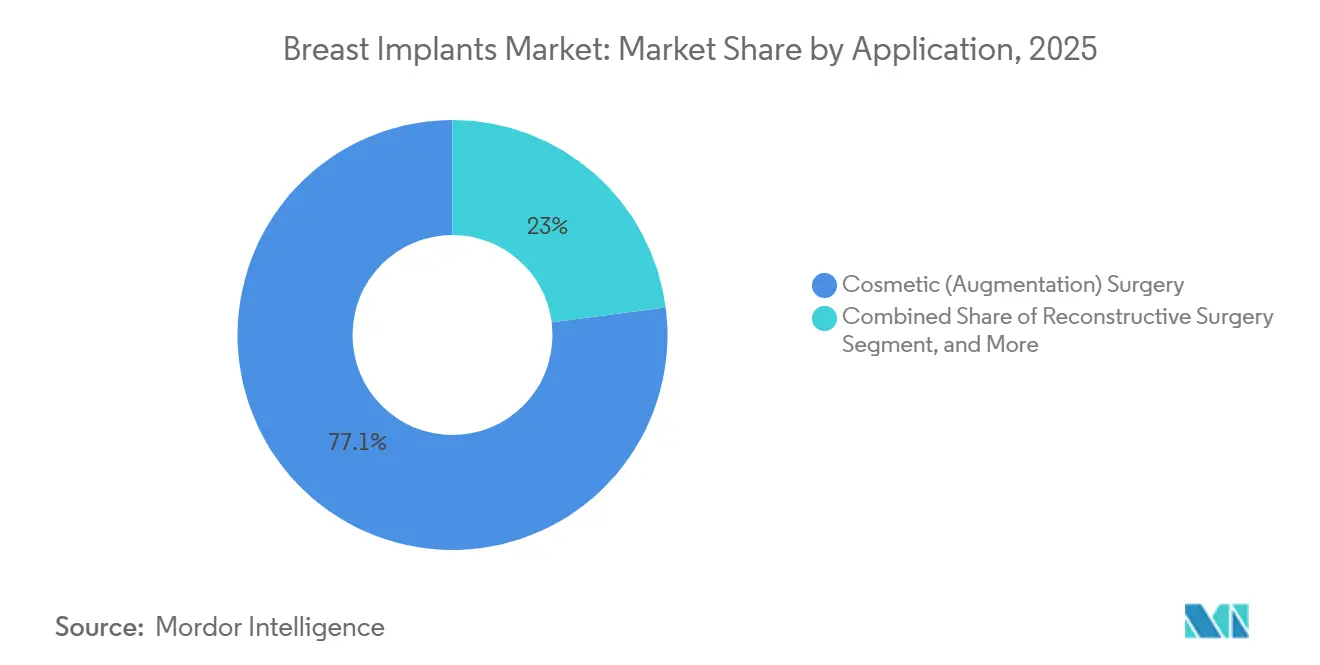

- Nach Anwendung entfielen 2025 77,05 % des Brustimplantate-Marktes auf kosmetische Anwendungen, die bis 2031 mit einer CAGR von 6,71 % wachsen sollen.

- Nach Endnutzer hielten ambulante Operationszentren 2025 einen Anteil von 43,62 % am Brustimplantate-Markt, doch Kosmetikkliniken und medizinische Spas werden voraussichtlich bis 2031 mit einer CAGR von 6,86 % wachsen.

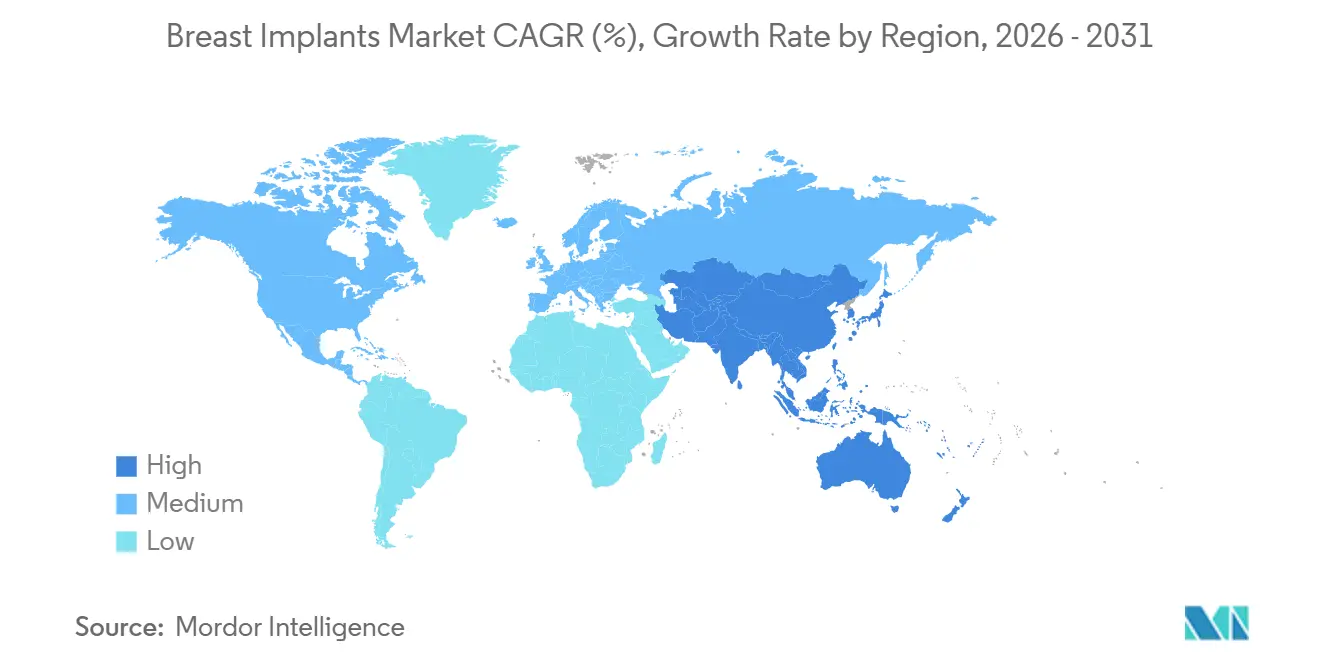

- Nach Geografie erzielte Nordamerika 2025 einen Marktanteil von 40,68 % am Brustimplantate-Markt; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Brustimplantate-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Belastung durch Brustkrebs | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach Brustoperationen | +1.4% | Global, angeführt von Nordamerika, asiatisch-pazifischem Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt bei Brustimplantaten | +0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 3-D-Bildgebungs- und Simulationswerkzeuge erhöhen die Patientenkonversionsraten | +0.7% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Medizintourismus für Brustoperationen in Verbindung mit gesteigertem Bewusstsein | +1.1% | Asiatisch-pazifischer Raum als Kern, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung fortschrittlicher Implantate und Direktvermarktung an Verbraucher | +0.8% | Global, am stärksten in Nordamerika und im städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch Brustkrebs

Die Zahl der neu diagnostizierten invasiven Krebserkrankungen in den Vereinigten Staaten wird 2025 voraussichtlich 316.950 erreichen, ein Anstieg von 2 % gegenüber 2024, was die anhaltende Nachfrage nach Rekonstruktionen untermauert.[1]American Cancer Society, "Cancer Facts & Figures 2025," American Cancer Society, cancer.org Die globalen Brustkrebsfälle steigen stetig an, wobei Prognosen einen Anstieg von 2,3 Millionen Fällen im Jahr 2020 auf 3 Millionen bis 2040 anzeigen. Die sofortige Rekonstruktion wird jedoch nach wie vor zu wenig genutzt: 2024 wurden 162.579 Rekonstruktionen durchgeführt, deutlich weniger als Mastektomien, insbesondere in ländlichen Gebieten im Vergleich zu Ballungsräumen. Eine breitere Kostenübernahme durch Kostenträger, Fortschritte bei präpektoralen Techniken und die wachsende Verbreitung von Direktimplantat-Verfahren, die mittlerweile 25 % aller Rekonstruktionen ausmachen, tragen dazu bei, diese Ungleichheit zu beheben. Da diese systemischen Barrieren abgebaut werden, wird die bisher ungedeckte Nachfrage voraussichtlich das Wachstum der Volumina im Brustimplantate-Markt antreiben.

Anstieg der Nachfrage nach Brustoperationen

Die Verbraucherpräferenz hat sich hin zu „nicht erkennbaren” Augmentationen verlagert, die natürliche Brustästhetik widerspiegeln. Motivas SmoothSilk-Hülle und ähnlich fortschrittliche Texturen reduzieren die Inzidenz von Kapselfibrose und gewinnen die Unterstützung von Chirurgen. Gleichzeitig stiegen Bruststraffungseingriffe in den Vereinigten Staaten im Jahr 2024 um 6 %, unterstützt durch Fortschritte in der Hautstraffungstechnologie. Im Jahr 2024 stiegen kosmetische Augmentationseingriffe in den Vereinigten Staaten auf 306.196, was einen jahrzehntelangen Aufwärtstrend fortsetzt. Personen im Alter von 18–35 Jahren machen 42 % dieser Fälle aus, eine demografische Gruppe, die stark von sozialen Medien beeinflusst wird und eine begrenzte Preissensitivität aufweist. Weltweit trägt der Medizintourismus erheblich zu diesem Wachstum bei. So führte die Türkei im Jahr 2023 über 553.000 ästhetische Operationen durch, wobei Brusteingriffe 18 % ausmachten. Darüber hinaus finden 42 % der Augmentationen in den Vereinigten Staaten mittlerweile in bürobasierten Operationssälen statt. Diese Verlagerung spiegelt einen Übergang weg von traditionellen Krankenhausumgebungen wider und ermöglicht es Anbietern, in kostengünstigeren, margenstarken Umgebungen zu wachsen. Insgesamt treiben diese Faktoren die Expansion des Brustimplantate-Marktes voran.

Technologischer Fortschritt bei Brustimplantaten

Strukturierte Implantate wie das IDEAL IMPLANT kombinieren Prallkammern mit Kochsalzlösungsfüllung, was nach 10 Jahren zu einer Zufriedenheitsrate von 92,7 % und Kapselfibrose-Raten von 6,6 % führt, deutlich unter dem Silikon-Durchschnitt.[2]William P. Nichter, "Ten-Year Outcomes of IDEAL IMPLANT Structured Saline Breast Implants," Plastic and Reconstructive Surgery, pubmed.ncbi.nlm.nih.gov Leichtgewichtige Varianten wie POLYTECHs B-Lite reduzieren die Gesamtimplantatmasse um 30 %. Dreiteilige RFID-Chips ermöglichen nun nicht-invasive Seriennummernprüfungen und stärken die Marktüberwachung nach der Markteinführung sowie die Garantievalidierung. Im September 2024 genehmigte die US-amerikanische Lebens- und Arzneimittelbehörde Motiva-Implantate, die nun mit Radiofrequenzidentifikations-Chips ausgestattet sind. Dieser Fortschritt ermöglicht eine lebenslange Rückverfolgbarkeit und stellt einen bedeutenden Durchbruch für Register und die Überwachung dar. Drei-Jahres-Daten zeigen eine Kapselfibrose-Rate von 0,5 % und eine Rupturrate von 0,6 %, die beide traditionelle Standards übertreffen. Im Dezember 2024 erhielt Mentor die Zulassung der US-amerikanischen Lebens- und Arzneimittelbehörde für sein MemoryGel Enhance, das den Volumenbereich auf 1.445 cc erweitert, um der wachsenden Nachfrage nach Revisionsoperationen gerecht zu werden. Experimentelle bioabbaubare Gerüste, wie BellaSenos Seidenfibroin-Matrix und CEREPLASs Polycaprolacton-Struktur, zeigten über 12 Monate vielversprechendes Gewebewachstum. Diese Verlagerung hin zu fortschrittlicher Materialwissenschaft ist deutlich erkennbar, obwohl die Kommerzialisierung erst nach 2028 erwartet wird. Diese Innovationszyklen unterstützen Premium-Preisstrategien und wecken das Interesse neuer Patientensegmente im Brustimplantate-Markt.

3-D-Bildgebungs- und Simulationswerkzeuge erhöhen die Patientenkonversionsraten

Bis 2024 hatten 68 % der plastisch-chirurgischen Praxen in den Vereinigten Staaten dreidimensionale Beratungsplattformen eingeführt, gegenüber 42 % im Jahr 2020. Praxen, die diese Systeme implementierten, berichteten von einem Anstieg der Konversionsrate von Beratung zu Eingriff um 23 % und einem Rückgang früher Revisionsanfragen um 31 %. Verbraucherorientierte Anwendungen, wie Allergans Natrelle Visualizer, verzeichneten 2024 über 1,2 Millionen Downloads und ermöglichten es Patienten, chirurgische Ergebnisse von zu Hause aus zu simulieren. Die Integration künstlicher Intelligenz zur Vorhersage optimaler Implantatgrößen hat die Entscheidungssicherheit verbessert, den Verkaufszyklus gestrafft und die betriebliche Effizienz für Chirurgen erhöht, was das Wachstum im Brustimplantate-Markt antreibt.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Komplikationen und Risiken nach Brustimplantaten | -0.8% | Global, erhöhte Kontrolle in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei medizinischen Werkstoffen | -0.5% | Global, akut in asiatisch-pazifischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften und Verfügbarkeit von Alternativen | -0.6% | Nordamerika und Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Produkthaftpflichtversicherungsprämien für Chirurgen | -0.4% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplikationen und Risiken nach Brustimplantaten

Globale Melderegister verzeichnen 1.290 bestätigte BIA-ALCL-Fälle, die größtenteils mit texturierten Hüllen in Verbindung gebracht werden.[3]U.S. Food and Drug Administration, "Breast Implant Premarket Approvals," fda.gov Im Jahr 2024 ordnete die US-amerikanische Lebens- und Arzneimittelbehörde Warnhinweise in Schwarzen Kästen und Patientenchecklisten an, was die Compliance-Kosten erhöhte, aber eine transparente Risikoerörterung förderte. Glatte Implantatoberflächen und Nanotexturierungstechniken begegnen diesen Bedenken, doch Klagewellen erhöhen die Chirurgenversicherungsprämien; in einigen US-Bundesstaaten stiegen die Prämien 2024 um 15 % im Jahresvergleich. Zu den wichtigsten Herausforderungen im Brustimplantate-Markt zählen Kapselfibrose, Ruptur und das seltene brustimplantat-assoziierte anaplastische großzellige Lymphom (BIA-ALCL). Sientras Sechs-Jahres-Studie nach der Zulassung berichtete von einer Inzidenz von 4,1 % für Kapselfibrose Grad III/IV und einer Reoperation-Rate von 11,6 % bei den Empfängern. Diese Zahlen entsprechen dem Branchendurchschnitt, verdeutlichen jedoch ein anhaltendes Risiko. Der BIOCELL-Rückruf von 2019, der auf makrotexturierte Linien abzielte, war ein bedeutendes Branchenereignis. Bis 2024 hatte die US-amerikanische Lebens- und Arzneimittelbehörde über 1.290 BIA-ALCL-Berichte erfasst, von denen mehr als 900 Fälle mit Allergan in Verbindung gebracht wurden. Neue Sicherheitshinweise der US-amerikanischen Lebens- und Arzneimittelbehörde aus dem Jahr 2024, die texturierte Implantate mit weiteren Lymphomfällen in Verbindung brachten, erhöhten die Vorsicht unter Chirurgen zusätzlich. Als Reaktion darauf wechseln einige Praktiker zu glatten oder Kochsalzlösungsgeräten, was das Wachstum in bestimmten Segmenten des Brustimplantate-Marktes dämpft.

Versorgungsengpässe bei medizinischen Werkstoffen

Im Jahr 2024 verdoppelte der Wettbewerb zwischen Halbleiterherstellern um dieselben chemischen Ausgangsstoffe die Lieferzeiten für medizinisches Silikon auf 16 Wochen. Infolgedessen stiegen die Spotpreise um 15–25 %. Erschwerend kamen chinesische Exportbeschränkungen für Katalysatormetalle und Gaskürzungen in Europa hinzu, die den Markt weiter verengten. Kleinere Originalgerätehersteller standen vor erheblichen Schwierigkeiten, wobei Sientra Rohstoffengpässe als einen Faktor für seine Insolvenz anführte. Während sich die Lieferketten zu stabilisieren begannen, verdeutlichte die Situation strukturelle Schwachstellen und führte zu einer moderaten Preisinflation im Brustimplantate-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Silikonvorherrschaft überdeckt die Wiederbelebung von Kochsalzlösungsimplantaten

Silikonimplantate behielten 2025 einen Anteil von 86,62 % am Brustimplantate-Markt und werden wegen ihrer kohäsiven Gelstabilität und Weichgewebeanpassung bevorzugt. Die Marktgröße des Brustimplantate-Marktes für Silikonlinien wird weiter wachsen; die CAGR von 7,34 % für strukturierte Kochsalzlösungsimplantate deutet jedoch auf eine beschleunigte Akzeptanz hin. Strukturierte Geräte vermeiden MRT-Überwachung, sprechen sicherheitsbewusste Verbraucher an und ermöglichen eine intraoperative Füllanpassung zur Verfeinerung der Symmetrie. Kohäsive Gummibär-Implantate überzeugen weiterhin durch Formgedächtnis und geringeres Leckagerisiko, doch das transparente Rupturprofil strukturierter Kochsalzlösungsimplantate gewinnt Unterstützung unter Kandidaten für Revisionsoperationen.

Hersteller von Silikonimplantaten reagieren mit Garantieverlängerungen, die Kapselfibrose und Rupturersatz für die Lebensdauer des Implantats abdecken. Digitale Brustgrößenmesser, die 3-D-Bildgebung auf die Patientenanatomie überlagern, verbessern die präoperative Planung und stärken die Marktstellung von Silikon trotz des Schwungs von Kochsalzlösungsimplantaten im Brustimplantate-Markt weiter.

Nach Form: Anatomische Implantate gewinnen an Boden, da die präpektorale Platzierung zunimmt

Runde Implantate machten 2025 82,88 % des Brustimplantate-Marktes aus, doch anatomische Einheiten werden aufgrund einer deutlich niedrigeren Kapselfibrose-Rate von 3,4 % gegenüber 11,3 % bei runden Implantaten schneller wachsen. Ostasiatische und europäische Patienten, die oft eine moderate Projektion im oberen Pol bevorzugen, tendieren zu Tropfenform-Geometrien. Im Jahr 2025 eingeführte anatomische Modelle mit glatter Oberfläche begegnen historischen Rotationsbedenken, unterstützt durch lasergeätzte Texturierung, die die Taschenpositionierung ohne aggressive Rauheit stabilisiert, die mit dem ALCL-Risiko in Verbindung gebracht wird.

Hybride Gelfüllungspatente kombinieren Schichten mit doppelter Viskosität – eine festere Basis für die Form und eine weichere Außenschicht für die Tastbarkeit – und ermöglichen es anatomischen Implantaten, mit runden Implantaten hinsichtlich taktiler Authentizität zu konkurrieren. Werbekampagnen heben diese Innovationen hervor, fördern die Akzeptanz bei Chirurgen und verschieben den Marktanteil in Richtung anatomischer Kategorien.

Nach Anwendung: Kosmetische Augmentation behält die Führung trotz des Schwungs bei rekonstruktiven Eingriffen

Im Jahr 2025 entfielen 77,05 % des Brustimplantate-Marktes auf kosmetische Indikationen, die bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen werden. Innerhalb der kosmetischen Nachfrage nehmen Augmentations-Mastopexie-Eingriffe (gleichzeitige Straffung und Augmentation) zu, angetrieben durch die breite Einführung von GLP-1-Gewichtsreduktionsmedikamenten, die die Erschlaffung der Brustumhüllung verstärken. Anbieter, die kleinvolumige, flachprofilierte Implantate liefern, sind für diese differenzierten Korrekturen gut positioniert und schärfen die Wettbewerbssegmentierung im Brustimplantate-Markt.

Zu den treibenden Faktoren des rekonstruktiven Chirurgiesegments zählen Früherkennung, nationale Screening-Programme und finanziell zugängliche Mastektomieabdeckung. Die sofortige Brustrekonstruktion wird von Chirurgen bevorzugt, da sie einen einstufigen operativen Arbeitsablauf bietet, obwohl ein anerkanntes 18%iges erhöhtes Revisionsrisiko im Vergleich zu verzögerten Ansätzen besteht. Präpektorale Platzierungstechniken verbessern den postoperativen Komfort und erhalten die Integrität des Brustmuskels, erhöhen jedoch leicht die Serom-Inzidenz. Gerätehersteller haben mit fenestrierten Netzen reagiert, die den Flüssigkeitsabfluss erleichtern und sich in das Wirtsgewebe integrieren.

Nach Endnutzer: Medizinische Spas entwickeln sich zum am schnellsten wachsenden Kanal

Ambulante Operationszentren hielten 2025 einen Anteil von 43,62 % am Brustimplantate-Markt, angetrieben durch die Erweiterung der Operationssaalkapazitäten. Kosmetikkliniken und medizinische Spas werden jedoch bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen. Patienten schätzen verlängerte Öffnungszeiten, exklusive Erholungsbereiche und gebündelte ästhetische Angebote (z. B. Dermalfüller). Hersteller setzen „Praxisaufbau”-Toolkits ein, die Online-Buchungssysteme, Inhaltskalender für soziale Medien und Mitarbeiterschulungsmodule umfassen, um die Produktloyalität zu verankern. Kliniken, die Allergans Natrelle-Linie verwenden, erhalten beispielsweise konversionsoptimierte Patientenaufklärungsvideos zusammen mit Rabatten bei der Bestandsauffüllung.

Krankenhäuser, obwohl mit einem geringeren Anteil, kontern durch die Einrichtung dedizierter ästhetischer Suiten und die Nutzung fachübergreifender Konsultationen, wie z. B. die Kombination einer prophylaktischen Mastektomie mit rekonstruktiver Augmentation während desselben stationären Aufenthalts. Integrierte elektronische Patientenaktensysteme ermöglichen nahtlose Überweisungen von der Onkologie zur plastischen Chirurgie und helfen Krankenhäusern, ihren Anteil im sich entwickelnden Brustimplantate-Markt zu verteidigen.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 40,68 % am Brustimplantate-Markt. Die Zulassung von Motiva SmoothSilk durch die US-amerikanische Lebens- und Arzneimittelbehörde im September 2024 führte das erste nicht-texturierte Nano-Oberflächen-Implantat in den Vereinigten Staaten ein und intensivierte den Wettbewerb bei der Geräteauswahl. Regulatorische Aktualisierungen schreiben Warnhinweise in Schwarzen Kästen für alle Implantate vor und verlangen Patientenentscheidungschecklisten, was eine informierte Entscheidungsfindung fördert, aber den Verwaltungsaufwand für Anbieter erhöht. US-amerikanische Chirurgen zeigen charakteristische Praxismuster und wählen häufig Implantate mit höherer Projektion im Vergleich zu ihren europäischen Kollegen, was regionale ästhetische Ideale widerspiegelt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 7,48 % sein. Medizintourismus-Korridore leiten jährlich Tausende von Patienten nach Thailand und Südkorea für preisgünstige Augmentationen, die mit postoperativer Spa-Betreuung gebündelt sind. Die Zulassung von Motiva-Implantaten durch Chinas Nationale Medizinproduktebehörde Ende 2024 – Chinas erste Brustimplantat-Zulassung seit einem Jahrzehnt – setzt aufgestaute Nachfrage unter privaten Kliniknetzwerken frei. Australiens klinische Studien mit vollständig resorbierbaren Implantaten auf Basis von Polycaprolacton-Gerüsten berichteten nach 12 Monaten von null schwerwiegenden Komplikationen, was auf eine Pipeline von Alternativen hindeutet, die die Silikonvorherrschaft letztendlich stören könnten. In Indonesien bleibt der ausgehende Medizintourismus aufgrund begrenzter Facharztverfügbarkeit weit verbreitet, was regionale Kapazitätslücken aufzeigt, die internationale Kliniknetzwerke zu schließen beabsichtigen.

Europa macht einen erheblichen Anteil am globalen Umsatz aus, sieht sich jedoch strengeren Vorschriften gegenüber. Die Medizinprodukteverordnung verpflichtet zur Neuzertifizierung von Brustimplantaten bis 2027, und GC Aesthetics erreichte diesen Meilenstein frühzeitig durch die Einführung des ersten nach der Medizinprodukteverordnung zugelassenen Implantats im Jahr 2022 gcaesthetics.com. Das Vereinigte Königreich verzeichnete 2024 5.202 kosmetische Brusteingriffe, was einem Anstieg der ästhetischen Nachfrage um 6 % trotz makroökonomischer Gegenwinds entspricht. Die Nachwirkungen des Rückrufs texturierter Implantate halten an und drängen Chirurgen zu glatten oder mikrotexturierten Alternativen. Unterdessen unterstützen Versicherer in Deutschland und Frankreich, die die Erstattung für prophylaktische Mastektomie mit sofortiger Rekonstruktion ausweiten, das Wachstum des rekonstruktiven Volumens.

Wettbewerbslandschaft

Der Brustimplantate-Markt weist eine moderate Konzentration auf. AbbVies Natrelle, Johnson & Johnsons Mentor und Establishment Labs verfügen über globale Reichweite, während POLYTECH, GC Aesthetics und Silimed regionale Nischen bedienen. Innovationspipelines konzentrieren sich auf Oberflächentechnik. Mentors SPECTRUM Adjustable Saline-System ermöglicht postoperative Größenanpassungen für sechs Monate und bietet Patienten eine größere Personalisierung. POLYTECHs Opticon Plus i2024-Einführung schichtet kohäsive Gele mit mehrfacher Dichte und passt die Projektion an individuelle Brustbreiten an. Leichtgewichtige Konstruktionen, die die Belastung der Brustbänder reduzieren, sprechen körperlich aktive Bevölkerungsgruppen und ältere Patienten an, die sich um langfristige Ptosis sorgen.

Ökologische Nachhaltigkeit bildet eine aufkommende Wettbewerbsachse. Eine aktuelle akademische Überprüfung quantifizierte die Treibhausgasintensität bei 4,25 MTCO2e pro USD 1 Million Umsatz für einen großen Hersteller, halb so viel wie bei einem Konkurrenten, was Beschaffungsvorteile für Krankenhaussysteme verschafft, die ESG-Leistung in ihre Entscheidungen einbeziehen. Blockchain-gestützte Versorgungssysteme ermöglichen eine lückenlose Rückverfolgbarkeit von der Wiege bis zur Bahre, erfüllen die Herkunftsanforderungen der Medizinprodukteverordnung und unterstützen Kreislaufwirtschaftsinitiativen, wie z. B. Rücknahme- und Recyclingprogramme für entfernte Implantate.

Fusionen und Übernahmen setzen sich fort. Tiger Aesthetics Medical erwarb Sientras Brustimplantat-Vermögenswerte im April 2024 für USD 42,5 Millionen und sicherte damit die Versorgungskontinuität für Sientras bestehenden Kundenstamm. Analysten erwarten eine weitere Konsolidierung, da die Kosten der Medizinprodukteverordnung kleinere Marken unter Druck setzen. Das Interesse von Risikokapitalgebern verlagert sich auf bioresorbierbare Implantate und KI-basierte Größenwerkzeuge, die Brustwandmorphometrie mit maschinellem Lernen zur Vorhersage von Gewebedynamiken kombinieren.

Marktführer der Brustimplantate-Branche

AbbVie Inc. (Allergan Aesthetics)

GC Aesthetics

HansBiomed Co. Ltd.

Johnson & Johnson Services, Inc.

Establishment Labs

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Allergan Aesthetics startete das Testimonial-Programm Faces of Natrelle, um Patientengeschichten zu sammeln und die Gemeinschaftsarbeit zu stärken.

- Februar 2026: Applied Medical Technology, Inc. (AMT) hat den Explant Express auf dem US-amerikanischen Markt eingeführt. Dieses innovative Gerät ist darauf ausgelegt, die Entfernung rupturierter Brustimplantate bei Explantations- und Revisionsverfahren zu vereinfachen.

- Oktober 2025: Allergan Aesthetics sicherte sich den Lieferantenstatus bei Vizient und verknüpfte Natrelle-Implantate mit mehr als der Hälfte der US-amerikanischen Gesundheitsorganisationen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Brustimplantatmarkt als alle fabrikmäßig hergestellten Silikon-, Kohäsionsgel-, formstabilen und Kochsalzlösung-Geräte, die Chirurgen dauerhaft zur kosmetischen Augmentation oder zur Rekonstruktion nach Mastektomie einsetzen und die über Krankenhäuser, ambulante Operationszentren und akkreditierte kosmetische Kliniken vertrieben werden.

Ausschlüsse aus dem Umfang: Gewebeexpander, azelluläre dermale Matrizen, Fettgraft-Kits, externe Brustprothesen und Revisionszubehör werden bewusst nicht in die Größenbestimmung einbezogen.

Segmentierungsübersicht

- Nach Produkttyp

- Silikonimplantate

- Kohäsive Gel- / Formstabile Implantate

- Kochsalzlösungsimplantate

- Strukturierte Kochsalzlösungsimplantate

- Hydrogel und andere neuartige Füllstoffe

- Nach Form

- Rund

- Anatomisch

- Hybrid-Verstellbar

- Nach Anwendung

- Rekonstruktive Chirurgie

- Kosmetische (Augmentations-)Chirurgie

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Kosmetikkliniken und medizinische Spas

- Arztpraxen mit eigenem Operationssaal

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit plastischen Chirurgen, Distributionsmanagern und Krankenhauseinkäufern in Nordamerika, Europa, Brasilien und wichtigen asiatisch-pazifischen Märkten durch.

Diese Gespräche bestätigen tatsächliche Verkaufspreise, Revisionsquoten und Adoptionsbarrieren, die Dokumente allein nicht erfassen können, und ermöglichen es uns, Annahmen mit der Realität an vorderster Front zu triangulieren.

Desk Research

Wir beginnen mit hochglaubwürdigen öffentlichen Daten: US-FDA-510(k)-Zulassungen, CE-MDR-Einträgen, HS-Code-902190-Zollströmen, GLOBOCAN-Krebsinzidenz sowie jährlichen Eingriffszahlen der American Society of Plastic Surgeons und ISAPS.

Unternehmens-10-Ks, Investorenpräsentationen und angesehene Fachzeitschriften wie Plastic and Reconstructive Surgery bereichern die Technologie- und Preiserkenntnisse.

Wo tiefergehende unternehmensspezifische Informationen erforderlich sind, greifen Analysten auf D&B Hoovers und Dow Jones Factiva zurück.

Die hier zitierten Quellen sind illustrativ; zahlreiche weitere offene und kostenpflichtige Referenzen fließen in die Datenerhebung, Validierung und Klärung ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau verknüpft länderspezifische Augmentations- und Rekonstruktionseingriffszahlen mit der durchschnittlichen Anzahl von Implantaten pro Eingriff und bewertet diese anschließend mit regionsspezifischen ASP-Kurven.

Ausgewählte Bottom-up-Prüfungen – Stichproben von Herstellerumsatz-Rollups und Kanalinventurerhebungen – kalibrieren die Gesamtwerte.

In das Modell einbezogene Variablen umfassen die Silikonpenetration, den Rhythmus regulatorischer Zulassungen, Aufschiebungsraten elektiver Eingriffe, Währungsschwankungen und Geräterückrufe.

Eine multivariate Regression, die unter konservativen, Basis- und optimistischen Szenarien durchgeführt wird, erweitert den Ausblick bis 2030 und schließt dabei Lücken, wo granulare Versanddaten nicht verfügbar sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen; Anomalien lösen schnelle Rückrufe bei Primärkontakten und Gegenprüfungen mit Importdatensätzen aus.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen folgen auf größere Rückrufe oder politische Maßnahmen, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Brustimplantat-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Anbieter Gerätekörbe vermischen, einheitliche globale Preise anwenden oder Vor-COVID-Basislinien beibehalten.

Indem wir Schätzungen an verifizierten Operationsvolumina und aktuellen ASP-Rückmeldungen verankern, bleibt unsere Basislinie nah an der Realität im Operationssaal.

Wesentliche Treiber von Abweichungen sind unter anderem, dass einige Herausgeber Gewebeexpander und Biomaterialien in denselben Pool einbeziehen, andere einzelne Regionalpreise weltweit anwenden und einige den anhaltenden Rückstand bei elektiven Eingriffen nach der Pandemie ignorieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,25 Mrd. | Mordor Intelligence | - |

| USD 2,89 Mrd. | Global Consultancy A | Beinhaltet Expander und adjuvante Biomaterialien; verwendet gemischten ASP über Regionen hinweg |

| USD 3,49 Mrd. (2024) | Trade Journal B | Berücksichtigt Premium-Eingriffshonorare und Zubehör; ältere Basislinie und keine Anpassung für den Rückstand bei elektiven Eingriffen |

Die angezeigten Jahre spiegeln die jeweils neueste öffentlich verfügbare Basis jedes Herausgebers wider. Der Vergleich unterstreicht, dass Mordors disziplinierter Umfang, die Variablenauswahl und die jährliche Aktualisierung Entscheidungsträgern eine transparente, reproduzierbare Basislinie bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Brustimplantate-Markt derzeit und welche Wachstumsrate wird erwartet?

Der Markt beläuft sich 2026 auf USD 2,39 Milliarden und wird bis 2031 voraussichtlich USD 3,22 Milliarden erreichen, was einer CAGR von 6,18 % entspricht.

Welches Implantatmaterial hält den führenden Marktanteil?

Silikongeräte führten 2025 mit einem Marktanteil von 86,62 % am Brustimplantate-Markt, angetrieben durch ihre kohäsive Gelstabilität und ihr natürliches Gefühl.

Warum wird der asiatisch-pazifische Raum als die am schnellsten wachsende Region prognostiziert?

Steigender Medizintourismus, wachsende Ausgaben der Mittelschicht und jüngste Produktzulassungen positionieren den asiatisch-pazifischen Raum für ein Wachstum mit einer CAGR von 7,48 % bis 2031.

Wie beeinflussen neue Vorschriften den Markt?

In den Vereinigten Staaten schreibt die US-amerikanische Lebens- und Arzneimittelbehörde nun Warnhinweise in Schwarzen Kästen und Patientenentscheidungschecklisten vor, während die europäische Medizinprodukteverordnung eine vollständige Implantat-Neuzertifizierung bis 2027 verlangt, was die Compliance-Kosten erhöht, aber die Patientensicherheit verbessert.

Mit welchen Lieferkettenherausforderungen sind Hersteller konfrontiert?

Geopolitische Störungen und Engpässe bei Silikon-Ausgangsstoffen haben Unternehmen dazu veranlasst, 3–5 % des Jahresumsatzes für Resilienzmaßnahmen wie Dual Sourcing und regionale Lagerhaltung einzuplanen.

Welche technologischen Fortschritte prägen die Implantate der nächsten Generation?

Strukturierte Kochsalzlösungsdesigns, die eine sichtbare Rupturerkennung ermöglichen, leichtgewichtige Gelmatrizen, die das Implantatgewicht um 30 % reduzieren, und RFID-fähige Hüllen für die nicht-invasive Geräteverfolgung definieren die Produktdifferenzierung neu.

Seite zuletzt aktualisiert am: