Marktgröße und Marktanteil für weibliche Verhütungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

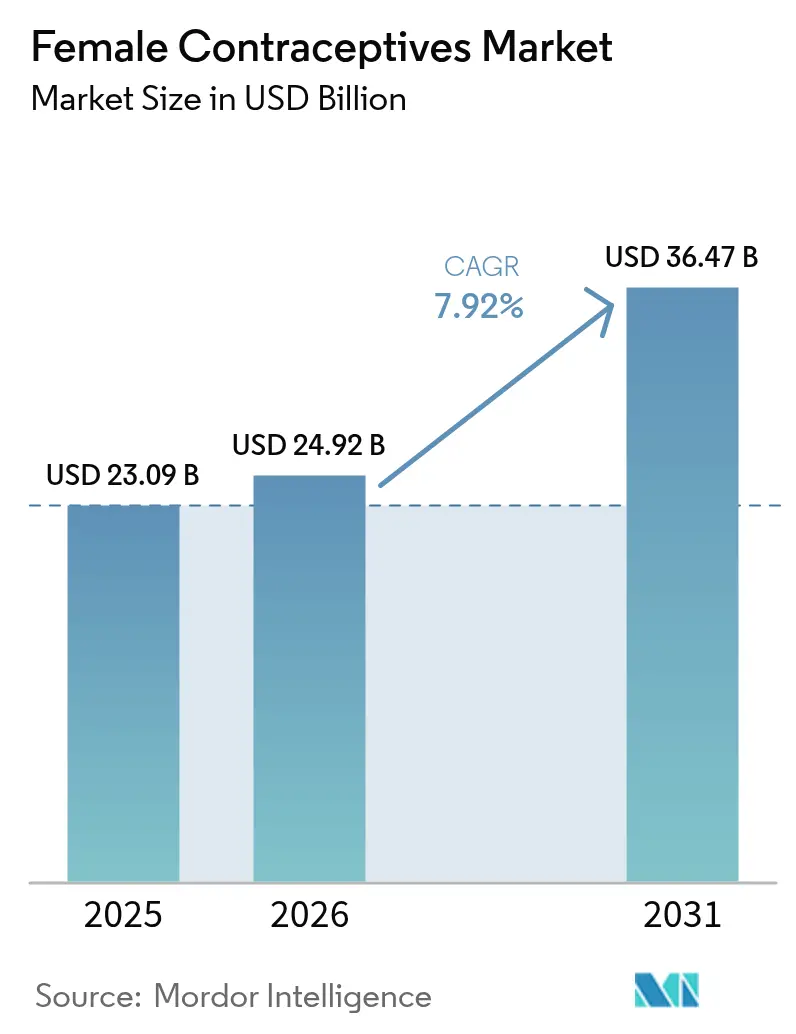

| Marktgröße (2026) | 24.92 Milliarden US-Dollar |

| Marktgröße (2031) | 36.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.92% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für weibliche Verhütungsmittel von Mordor Intelligence

Die Marktgröße für weibliche Verhütungsmittel wird im Jahr 2026 auf 24,92 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 23,09 Milliarden USD, mit Projektionen für 2031 von 36,47 Milliarden USD, was einem Wachstum von 7,92 % CAGR über den Zeitraum 2026–2031 entspricht. Eine beschleunigte Nachfrage nach nicht-hormonellen Methoden, eine rasche Verbreitung digitaler Gesundheitsangebote und unterstützende politische Maßnahmen treiben die Expansion voran. Die FDA-Zulassung von MIUDELLA im Februar 2025, dem ersten neuen Kupfer-Intrauterinpessar seit vier Jahrzehnten, bestätigt die kommerzielle Dynamik für hormonfreie Optionen. Gleichzeitig erweitern Direct-to-Consumer-Telemedizin-Plattformen den Zugang, während die rechtliche Überprüfung bestimmter hormoneller Produkte die Nutzerinnen zu sichereren Profilen drängt. Intensivierte Forschung und Entwicklung bei kostengünstigen Implantaten und biologisch abbaubaren Geräten erschließt neue adressierbare Bevölkerungsgruppen, insbesondere in Schwellenländern. Zusammen haben diese Kräfte einen resilienten Wachstumspfad für den Markt für weibliche Verhütungsmittel geschaffen.

Wichtigste Erkenntnisse des Berichts

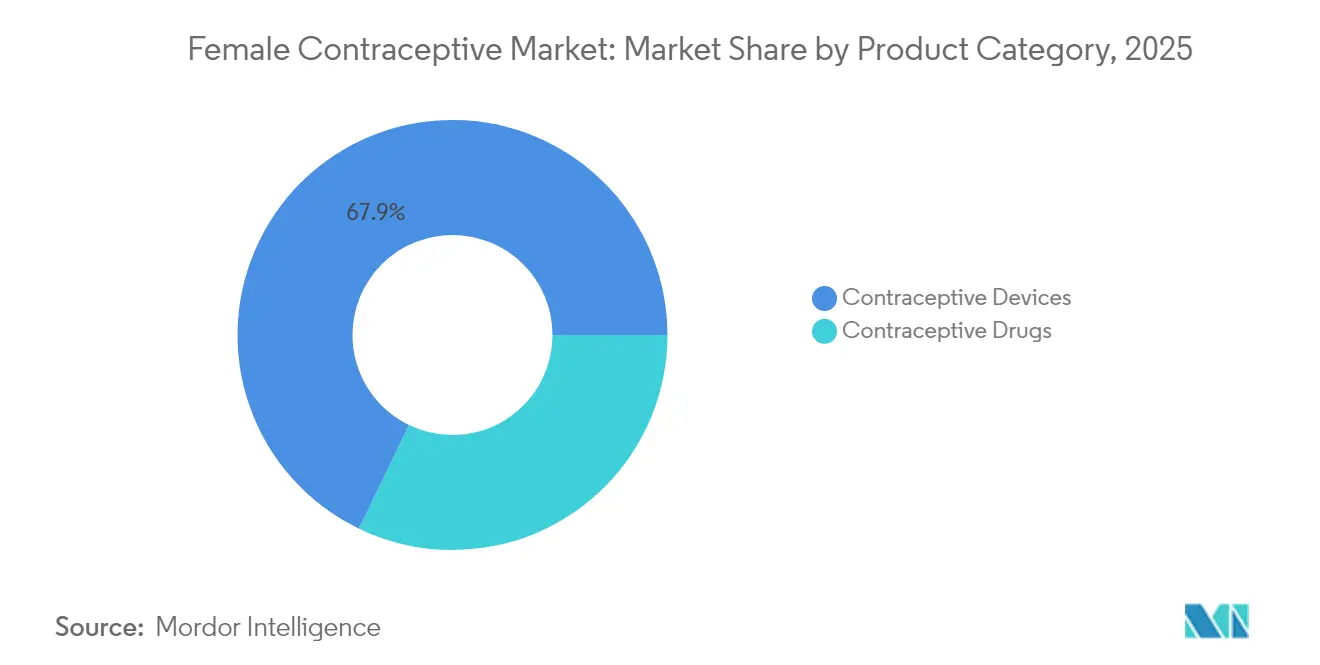

- Nach Produktkategorie entfielen auf Geräte im Jahr 2025 67,85 % des Marktanteils für weibliche Verhütungsmittel, während Medikamente bis 2031 voraussichtlich mit einer CAGR von 7,97 % wachsen werden.

- Nach Hormontyp führten kombinierte Formulierungen im Jahr 2025 mit einem Umsatzanteil von 50,65 %; Produkte mit ausschließlich Progesteron verzeichnen mit 8,52 % die höchste CAGR im Zeitraum 2026–2031.

- Nach Wirkungsdauer hielten kurzwirksame Methoden im Jahr 2025 59,45 % der Marktgröße für weibliche Verhütungsmittel, während langwirksame reversible Verhütungsmittel bis 2031 mit einer CAGR von 9,05 % wachsen.

- Nach Altersgruppe entfielen auf Frauen im Alter von 20–29 Jahren im Jahr 2025 34,25 % des Marktanteils für weibliche Verhütungsmittel; die Kohorte der 30- bis 39-Jährigen verzeichnet bis 2031 eine CAGR von 8,86 %.

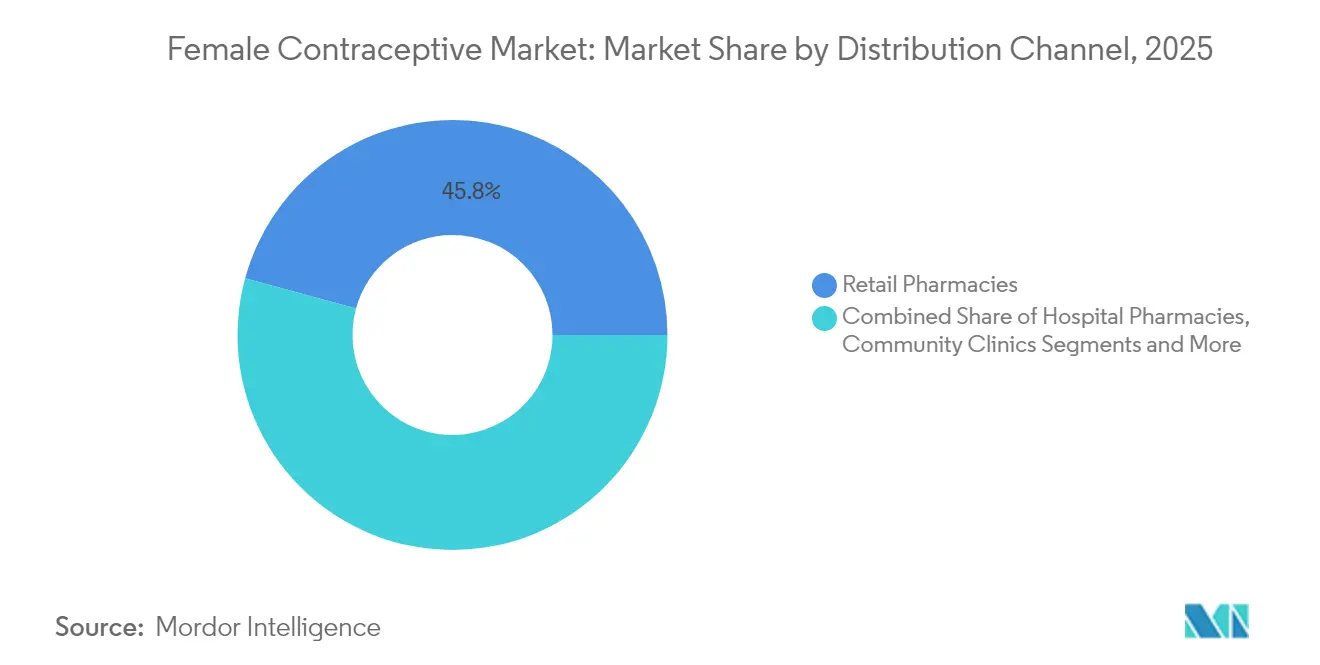

- Nach Vertriebskanal führten Einzelhandelsapotheken im Jahr 2025 mit einem Umsatzanteil von 45,75 %, während Online- und Direct-to-Consumer-Plattformen im gleichen Zeitraum eine beeindruckende CAGR von 10,92 % erzielen.

- Nach Endnutzerumgebung dominierten Produkte für den Heimgebrauch im Jahr 2025 mit einem Umsatzanteil von 67,90 %, während klinische Anwendungsformen bis 2031 mit einer CAGR von 9,17 % wachsen.

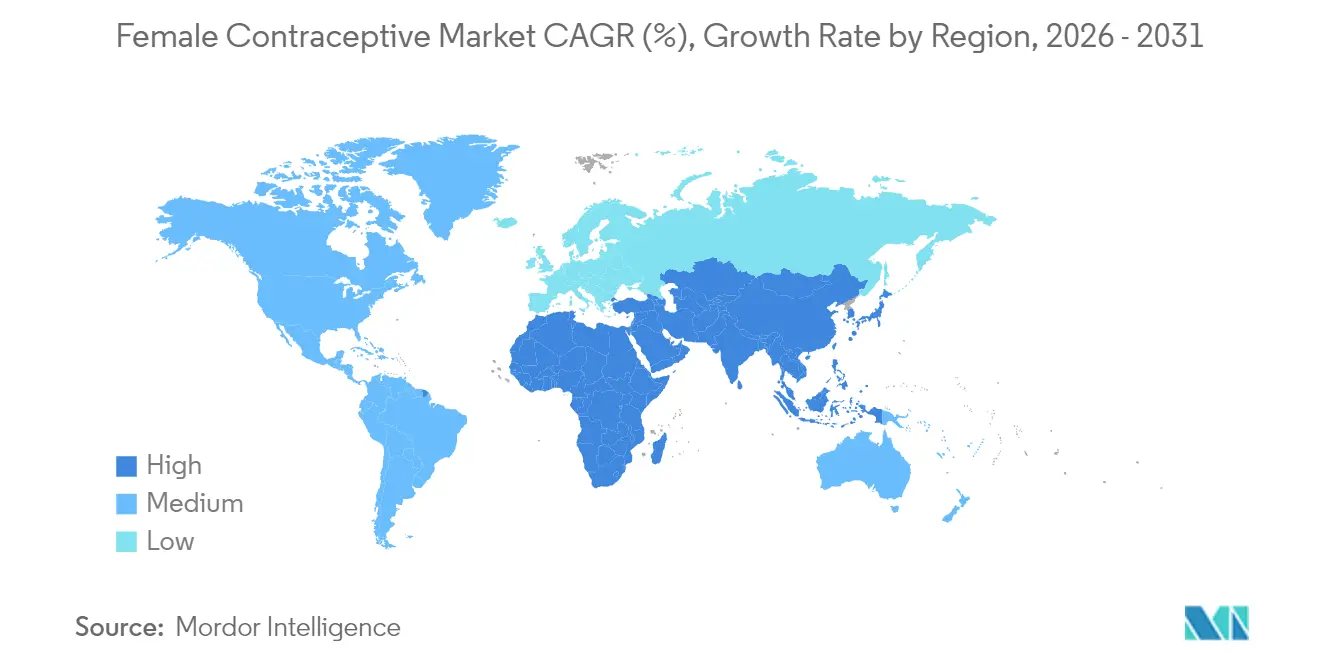

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 31,95 %; die Region Naher Osten und Afrika verzeichnet mit 9,12 % die höchste CAGR über den Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für weibliche Verhütungsmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für fortschrittliche und innovative Verhütungsmittel wie hormonfreie Kupfer-Intrauterinpessare | +2.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Initiativen von Regierungen und Marktteilnehmern zur Steigerung des Bewusstseins und des Zugangs zu weiblichen Verhütungsmitteln | +1.8% | Global mit Schwerpunkt auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmender Trend zur Tele-Verschreibung und Telemedizin | +1.5% | Nordamerika, Europa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Investitionen von Marktteilnehmern in kostengünstige Implantate | +1.2% | Asien-Pazifik, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Bewusstsein für das HPV-bedingte Krebsrisiko beschleunigt die Akzeptanz von Barrieremethoden | +0.9% | Global mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Freigabe für rezeptfreie tägliche orale Verhütungspillen | +0.8% | Nordamerika, Europa, ausgewählte Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für fortschrittliche und innovative Verhütungsmittel

Die Dynamik für hormonfreie Verhütung nimmt zu. MIUDELLA erhielt im Februar 2025 die FDA-Zulassung und führte ein Kupfer-Intrauterinpessar mit geringerem Kupfergehalt ein, das eine Wirksamkeit von 99 % beibehält und gleichzeitig Blutungen und Schmerzen reduziert. Klinische Entwicklungspipelines unterstützen den Trend, wobei die Ergebnisse der Phase-3-Studie von Ovaprene für 2025 erwartet werden und Barrierewirkung mit lokaler Arzneimittelabgabe kombinieren. Die Forschung und Entwicklung zielt auf Polymerbeschichtungen und Legierungsmodifikationen ab, um die Einführung zu erleichtern und unerwünschte Ereignisse zu begrenzen. Das Wertversprechen spricht Frauen an, die wirksame, aber endokrin-neutrale Optionen suchen, und verlagert die Nachfrage weg von herkömmlichen hormonellen Produkten. Gerätehersteller weisen daher größere Kapitalbudgets für Kupfer- und polymerbasierte Plattformen zu, was eine nachhaltige Expansion für dieses Segment des Marktes für weibliche Verhütungsmittel signalisiert.

Initiativen von Regierungen und Marktteilnehmern für Bewusstsein und Zugang

Öffentlich-private Koalitionen verringern das Finanzierungsdefizit bei Verhütungsmitteln. Während der UN-Generalversammlung 2024 sagten Geber 350 Millionen USD zur Deckung der globalen Finanzierungslücke für Verhütungsmittel zu, die bis 2030 auf 1,5 Milliarden USD prognostiziert wird.[1]Bevölkerungsfonds der Vereinten Nationen, „Regierungen und Philanthropen verpflichten sich zu 350 Millionen US-Dollar für Familienplanung”, unfpa.org Die Gates-Stiftung trägt bis 2030 jährlich 280 Millionen USD für innovative Technologien und Gemeinschaftsprogramme bei. Erste Ergebnisse sind in Uganda sichtbar, wo integrierte Kampagnen zur reproduktiven Gesundheit von Jugendlichen unerwartet die Akzeptanz bei Frauen im Alter von 25–49 Jahren steigerten.[2]Global Health: Science and Practice, „Integration von Interventionen zur sexuellen und reproduktiven Gesundheit von Jugendlichen”, ghspjournal.org Solche Verpflichtungen unterstützen das langfristige Wachstum des Marktes für weibliche Verhütungsmittel, insbesondere in ressourcenarmen Regionen.

Zunehmender Trend zur Tele-Verschreibung und Telemedizin

Digitale Kanäle haben Lieferketten neu gestaltet. Hims & Hers erreichte 2024 2,2 Millionen Abonnenten, erzielte einen Umsatz von 1,5 Milliarden USD und prognostiziert für 2025 einen Umsatz von 2,4 Milliarden USD. Dreißig US-Bundesstaaten erlauben Apothekern nun die Verschreibung von Verhütungsmitteln, was die Verbraucherkontaktpunkte vervielfacht. Eine Umfrage aus dem Jahr 2024 ergab, dass 49,7 % der Pillen-, Pflaster- und Ring-Nutzerinnen Verhütungsmittel aus bevorzugten Quellen beziehen, wobei mehr als die Hälfte Telemedizin- oder rezeptfreie Kanäle bevorzugt. Schnelle Lieferung, Datenschutz und Abonnementmodelle erweitern die Marktdurchdringung und festigen die Rolle der Telemedizin als wichtiger Beschleuniger des Marktes für weibliche Verhütungsmittel.

Investitionen von Marktteilnehmern in kostengünstige Implantate

Führende Unternehmen lenken Ressourcen in erschwingliche langwirksame reversible Verhütungsmittel. Pfizer und Partner streben an, 320 Millionen Dosen Sayana Press an einkommensschwache Länder zu liefern und damit die Unternutzung von LARCs trotz ihrer Wirksamkeit zu beheben. Biologisch abbaubare Implantate in Phase-1-Studien könnten Entfernungseingriffe überflüssig machen und die Systemkosten senken.[4]Koalition für globale Gesundheitstechnologien, „Sechs innovative Verhütungstechnologien am Horizont”, ghtcoalition.org Jugendliche zeigen derzeit eine LARC-Akzeptanzrate von 5–6 %, was auf Aufwärtspotenzial hinweist, sobald Erschwinglichkeits- und Bildungsbarrieren beseitigt sind. Diese Investitionen versprechen, die Reichweite des Marktes für weibliche Verhütungsmittel in preissensiblen Regionen zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Religiöse, soziale und ethische Fragen bei der Akzeptanz verschiedener Verhütungsmittel wie Intrauterinpessare | -1.3% | Naher Osten, Afrika, konservative Gebiete Asiens und Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Produkthaftungsklagen und Risiken von Nebenwirkungen wie Hormontabletten und Implantaten | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen in Verbindung mit begrenztem Versicherungsschutz | -0.7% | Global mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für wichtige hormonelle Wirkstoffe | -0.5% | Global mit akuten Auswirkungen in Produktionszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Religiöse, soziale und ethische Fragen bei der Akzeptanz von Verhütungsmitteln

Kulturelle Normen schränken die Akzeptanz in mehreren Regionen ein. Der Familienplanungs-Politikatlas MENA 2023 zeigt, dass 15 % der Frauen im Alter von 15–49 Jahren im Nahen Osten und in Nordafrika aufgrund sozialer Einschränkungen nach wie vor ungedeckten Verhütungsbedarf haben.[3]Europäisches Parlamentarisches Forum für sexuelle und reproduktive Rechte, „Weißbuch MENA 2023”, epfweb.org Eine äthiopische Studie aus dem Jahr 2025 ergab, dass Frauen auf dem Land 53 % weniger wahrscheinlich LARCs verwenden als ihre städtischen Altersgenossinnen. In den Vereinigten Staaten könnten vorgeschlagene politische Änderungen im Rahmen von Projekt 2025 die kostenlose Notfallverhütung für 48 Millionen Nutzerinnen einschränken. Solche Gegenwindfaktoren erfordern kulturell sensible Öffentlichkeitsarbeit, um den Wachstumspfad des Marktes für weibliche Verhütungsmittel aufrechtzuerhalten.

Produkthaftungsklagen und Risiken von Nebenwirkungen

Erhöhte rechtliche Risiken belasten das Wachstum. Im Februar 2025 wurde ein Sammelklageverfahren zur Konsolidierung von Meningeom-Klagen im Zusammenhang mit Depo-Provera eingerichtet, wobei potenzielle Vergleiche bei schweren Fällen 1 Million USD übersteigen könnten. CooperSurgical sieht sich mit über 2.600 Klagen wegen angeblicher Paragard-Brüche konfrontiert. Die Gefahr kostspieliger Urteile veranlasst Versicherer, Prämien zu erhöhen, was die Eintrittsbarrieren für neue Marktteilnehmer erhöht. Dieses Umfeld beschleunigt den Schwenk zu nicht-hormonellen Geräten, dämpft jedoch die Gesamtexpansion des Marktes für weibliche Verhütungsmittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Geräte dominieren, Medikamente beschleunigen

Geräte hielten im Jahr 2025 67,85 % des Marktanteils für weibliche Verhütungsmittel, gestützt durch Intrauterinsysteme, die eine Wirksamkeit von 99 % bei geringem Wartungsaufwand bieten. MIUDELLA zeigt den Appetit auf Innovationen, die die Kupferlast reduzieren und dennoch die Wirksamkeit erhalten. Das Segment profitiert von anhaltenden Investitionen in Polymerbeschichtungen, die Blutungen reduzieren und die Akzeptanz bei Erstanwenderinnen verbreitern. Verhütungsmedikamente sind zwar kleiner, steigen jedoch bis 2031 mit einer CAGR von 7,97 %, da Formulierer die Dosierung verfeinern und Freisetzungsprofile verlängern. Die erste rezeptfreie Progestin-Pille hat die Reichweite im Einzelhandel erweitert und orale Mittel für schnellere Gewinne innerhalb der Marktgröße für weibliche Verhütungsmittel positioniert.

Fortschrittliche Vaginalringe und nicht-hormonelle Kandidaten wie Ovaprene sind bereit, neue Teilsegmente zu erschließen. Arzneimittelentwickler nutzen Systeme mit verzögerter Freisetzung, um Dosierungsintervalle zu verkürzen und die Therapietreue zu verbessern. Zusammen sollen diese Innovationen die Bequemlichkeitslücke zu Geräten schließen und gleichzeitig die pharmakologische Kontrolle beibehalten. Die Wettbewerbsintensität nimmt daher zu, da Unternehmen beide Modalitäten innerhalb des Marktes für weibliche Verhütungsmittel abdecken.

Nach Hormontyp: Kombinierte Formulierungen führen, Progesteron-only gewinnt

Kombinierte Östrogen-Progesteron-Produkte machten im Jahr 2025 50,65 % des Umsatzes aus. Ihre lange klinische Geschichte und vorhersehbare Blutungsmuster stärken die Präferenz der Ärzte. Progesteron-only-Optionen expandieren jedoch mit einer CAGR von 8,52 %, angetrieben durch die Sicherheit für Frauen mit Östrogen-Kontraindikationen und neu entstehende Injektionspräparate mit verlängerter Freisetzung. Sayana-Press-Vertriebspartnerschaften zielen darauf ab, 320 Millionen Dosen an einkommensschwache Märkte zu liefern. Dieser Plan könnte die Marktgröße für weibliche Verhütungsmittel in unterversorgten Gebieten steigern.

Die Forschung zu nicht-hormonellen Wegen wird fortgesetzt, angetrieben durch die Nachfrage nach nebenwirkungsfreier Verhütung. Frühe Kupferlegierungsgeräte und spermizide Barrieren stellen greifbare Fortschritte dar. Diese Alternativen geben Herstellern die Möglichkeit, sich gegen Haftungsrisiken abzusichern und gleichzeitig das Angebot im Markt für weibliche Verhütungsmittel zu diversifizieren.

Nach Wirkungsdauer: Kurzwirksame Methoden dominieren, LARCs steigen stark

Kurzwirksame Methoden kontrollierten 59,45 % des Umsatzes im Jahr 2025, da Nutzerinnen die schnelle Reversibilität schätzen. LARCs verzeichnen jedoch bis 2031 eine CAGR von 9,05 % dank überlegener Wirksamkeit und minimalem Nutzeraufwand. Phase-1-Studien zu biologisch abbaubaren Implantaten zielen auf Kosteneinsparungen durch den Wegfall von Entfernungsbesuchen ab. Eine erfolgreiche Kommerzialisierung würde die Attraktivität von LARCs stärken und den Marktanteil für weibliche Verhütungsmittel bei Langzeittechnologien vergrößern.

Jugendliche bleiben vorsichtig; die Akzeptanzrate liegt bei etwa 6 % aufgrund von Mythen über Auswirkungen auf die Fruchtbarkeit. Gezielte Beratung kann Wahrnehmungslücken schließen, da die Zufriedenheit bei informierten Nutzerinnen auf über 80 % steigt. Hersteller, die mit auf Jugendliche ausgerichteten Nichtregierungsorganisationen zusammenarbeiten, könnten daher die Durchdringung beschleunigen und den Markt für weibliche Verhütungsmittel weiter diversifizieren.

Nach Altersgruppe: 20–29 Jahre führen, 30–39 Jahre beschleunigen

Frauen im Alter von 20–29 Jahren machten 34,25 % der Nachfrage im Jahr 2025 aus, was auf ein hohes Bewusstsein für Fruchtbarkeitsmanagement hinweist. Gleichzeitig wächst die Kohorte der 30- bis 39-Jährigen jährlich um 8,86 %, da Karriere- und Trends zur späten Elternschaft zunehmen. Studien zeigen, dass Frauen im Alter von 40–49 Jahren 1,87-mal häufiger LARCs wählen als jüngere Altersgenossinnen. Dieses Muster weist auf Marktlücken für altersspezifische Aufklärung hin.

Integrierte Jugendprogramme in Uganda steigerten unerwartet die Akzeptanz bei Frauen im Alter von 25–49 Jahren und bewiesen damit die Übertragungseffekte generationsübergreifender Öffentlichkeitsarbeit. Solche Erkenntnisse leiten Vermarkter zu altersgemischten Botschaften, die die Gesamtdurchdringung des Marktes für weibliche Verhütungsmittel verbessern.

Nach Vertriebskanal: Einzelhandel dominiert, Online-Plattformen steigen stark

Einzelhandelsapotheken erzielten 45,75 % des Umsatzes im Jahr 2025 dank sofortiger Verfügbarkeit. Sie ergänzen nun digitale Kanäle, anstatt sie zu ersetzen, da Telemedizin-Abonnements jährlich um 45 % steigen. Die Marktgröße für weibliche Verhütungsmittel, die Online-Plattformen zugeschrieben wird, wächst bis 2031 mit einer CAGR von 10,92 %.

Die Politik katalysiert den Wandel; die Verschreibungsbefugnis für Apotheker in 30 US-Bundesstaaten steigert die Bequemlichkeit. Dennoch behalten Krankenhaus- und Fertilitätskliniken ihre Bedeutung für ärztlich eingesetzte Geräte. Hybride Servicemodelle entstehen, wobei stationäre Ketten virtuelle Beratungen integrieren, um ihren Anteil am Markt für weibliche Verhütungsmittel zu halten.

Nach Endnutzerumgebung: Heimgebrauch dominiert, klinische Umgebungen entwickeln sich

Heimumgebungen repräsentierten 67,90 % der Nutzung im Jahr 2025, da Privatsphäre und Autonomie stark resonieren. Die OTC-Pillenzulassung vom März 2024 gab weiteren Schwung. Mikronadelflaster und selbst injizierbare Depotformulierungen in der Entwicklung könnten das Angebot heimkompatibler Lösungen erweitern.

Klinische Umgebungen sind nach wie vor wichtig für die professionelle LARC-Einführung und treiben eine CAGR von 9,17 % für klinische Eingriffe bis 2031. Umfassendere Beratungsleistungen und gebündelte postpartale Einführungsinitiativen verknüpfen die Geräteeinführung mit bestehenden Versorgungspfaden. Diese Strategien verankern das anhaltende Wachstum des Marktes für weibliche Verhütungsmittel in beiden Umgebungen.

Geografische Analyse

Asien-Pazifik führte den Markt für weibliche Verhütungsmittel im Jahr 2025 mit einem Anteil von 31,95 %. Staatlich geförderte Familienplanungskampagnen, sinkende Geburtenraten und der Aufstieg digitaler Gesundheitsökosysteme für Frauen untermauern die Führungsposition. China und Indien liefern Skalierung, während Japan und Südkorea die Akzeptanz von LARCs bei spät heiratenden Bevölkerungsgruppen ausweiten. Die Telemedizin-Durchdringung wächst schnell, wobei der digitale Gesundheitssektor für Frauen bis 2034 voraussichtlich mit einer CAGR von 20,54 % expandieren wird.

Nordamerika belegt den zweiten Platz, unterstützt durch ausgereifte Versicherungsabdeckung und regulatorische Flexibilität. Die Verschreibungsbefugnis für Apotheker hat die Zugangspunkte vervielfacht und ländliche Nutzerinnen begünstigt. Verhütungswüsten bestehen für 19 Millionen US-amerikanische Frauen fort, aber Telemedizin- und OTC-Optionen schließen die Lücken im Markt für weibliche Verhütungsmittel allmählich. Europa weist eine starke Erstattung auf, jedoch Heterogenität bei den bevorzugten Methoden. Nördliche Märkte tendieren zu LARCs, während Südeuropa die orale Dominanz beibehält.

Die Region Naher Osten und Afrika ist mit einer CAGR von 9,12 % bis 2031 die am schnellsten wachsende. Algerien und Tunesien zeigen unterstützende rechtliche Rahmenbedingungen. Merck for Mothers hat über mobile Informationsdienste 8,3 Millionen afrikanische Frauen erreicht. Die Vereinigten Arabischen Emirate veranschaulichen das kommerzielle Potenzial, da ihr Segment für Verhütungsgeräte zwischen 2022 und 2030 voraussichtlich verdoppelt wird. Soziale Normen schränken die Akzeptanz in konservativen Gebieten nach wie vor ein, doch steigende Urbanisierung und Bildung katalysieren progressive Einstellungen, die die Expansion des Marktes für weibliche Verhütungsmittel begünstigen.

Wettbewerbslandschaft

Der Markt für weibliche Verhütungsmittel ist mäßig konzentriert. Bayer AG, Organon & Co. und Pfizer Inc. nutzen umfangreiche Portfolios und globale Vertriebsnetze, um ihre Führungsposition zu behaupten. Organon arbeitet mit Cirqle Biomedical an einem nicht-hormonellen Gelkandidaten zusammen und lizenzierte Daré Biosciences' Xaciato, um das Angebot zu diversifizieren. Sebela Women's Health erhielt die FDA-Zulassung für MIUDELLA und bringt damit Wettbewerbsdruck auf die etablierten Kupfer-Intrauterinpessar-Anbieter.

Kleinere Innovatoren gewinnen an Sichtbarkeit. Femasys erhielt ein CE-Zeichen für FemBloc, die erste nicht-chirurgische permanente Verhütungsmethode, mit dem Ziel, erste europäische Markteinführungen im Jahr 2025 durchzuführen. Telemedizin-Disruptoren Ro und Hims & Hers umgehen traditionelle Lieferketten und monetarisieren Abonnementbequemlichkeit und Datenanalyse, um Anteile am Markt für weibliche Verhütungsmittel zu gewinnen.

Haftungsrisiken prägen die Strategie. Depo-Provera- und Paragard-Klagen verdeutlichen die Kosten von Sicherheitsmängeln und drängen Hersteller zu risikoärmeren nicht-hormonellen Entwicklungspipelines. Neueinsteiger müssen eine robuste Marktüberwachung nach der Zulassung und Haftungsdeckung sicherstellen, um effektiv zu konkurrieren. Das daraus resultierende Umfeld belohnt Unternehmen, die medizinische Innovation mit digitalem Engagement und proaktivem Risikomanagement verbinden.

Marktführer der Branche für weibliche Verhütungsmittel

Bayer AG

Pfizer Inc

Teva Pharmaceuticals

Organon

CooperSurgical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Femasys Inc. erhielt das CE-Zeichen für sein FemBloc-Abgabesystem, das die Markteinführung einer nicht-chirurgischen dauerhaften Geburtenkontrolle in ausgewählten europäischen Ländern ermöglicht

- Februar 2025: Sebela Women's Health erhielt die FDA-Zulassung für MIUDELL, ein hormonfreies Kupfer-Intrauterinpessar, das bis zu drei Jahre Schutz bietet

- Februar 2025: Das Judicial Panel on Multidistrict Litigation richtete MDL 3140 zur Konsolidierung von Meningeom-Klagen im Zusammenhang mit Depo-Provera ein

- Januar 2025: Bayer startete eine Initiative zur Aufklärung über Endometriose, die sein Verhütungsportfolio unterstützt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für weibliche Verhütungsmittel als den Wert, der aus verschreibungspflichtigen und nicht verschreibungspflichtigen Arzneimitteln (orale Pillen, Injektionsmittel, Pflaster, Ringe, Notfallpillen) und dedizierten weiblichen Geräten (IUDs, Implantate, Diaphragmen, Zervixkappen, Frauenkondome, Vaginalschwämme) generiert wird, die eine Schwangerschaft oder sexuell übertragbare Infektionen verhindern. Die Umsätze werden zum Herstellerverkaufspreis erfasst und in konstante USD von 2024 umgerechnet.

Ausschluss aus dem Geltungsbereich: Fruchtbarkeits-Monitoring-Apps, männliche Methoden und allgemeine Produkte für sexuelles Wohlbefinden sind nicht enthalten.

Segmentierungsübersicht

- Nach Produktkategorie

- Verhütungsmedikamente

- Orale Verhütungsmittel

- Kombinationspillen

- Progesteron-only-Pillen

- Verhütungsinjektionen

- Topische Verhütungsmittel

- Spermizide

- Orale Verhütungsmittel

- Verhütungsgeräte

- Frauenkondome

- Diaphragmen und Zervixkappen

- Vaginalringe

- Verhütungsschwämme

- Subkutane Implantate

- Intrauterinpessare

- Kupfer-Intrauterinpessare

- Hormonelle Intrauterinpessare

- Verhütungsmedikamente

- Nach Hormontyp

- Nur Östrogen

- Nur Progesteron

- Kombiniert (Östrogen und Progesteron)

- Nach Wirkungsdauer

- Kurzwirksame Methoden

- Langwirksame reversible Verhütungsmittel

- Nach Altersgruppe

- 15–19 Jahre

- 20–29 Jahre

- 30–39 Jahre

- 40+ Jahre

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online- und Direct-to-Consumer-Plattformen

- Gemeinschafts- und Fertilitätskliniken

- Nach Endnutzerumgebung

- Heimgebrauch

- Klinische Anwendung

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Geburtshelfer, Manager öffentlicher Gesundheitsprogramme, E-Pharmacy-Führungskräfte und IUD-Vertragsherstellern in der Asien-Pazifik-Region, Nordamerika, Europa und ausgewählten afrikanischen Ländern befragt. Die Gespräche klärten Kanalaufschläge, das Verhalten beim Methodenwechsel und politische Änderungen nach COVID, was es uns ermöglichte, Penetrationsannahmen zu verfeinern und die Desk-Findings zu validieren.

Desk Research

Mordor-Analysten stellten zunächst mehrjährige Datenpfade aus frei zugänglichen Quellen zusammen, wie z. B. WHO-Statistiken zur reproduktiven Gesundheit, UNFPA-Dashboards zur Familienplanung, mCPR-Datensätze, UNICEF-Indikatoren für Geburten bei Jugendlichen und OECD-Tabellen zu Pharmazeutikaverkäufen. Branchenverbände (z. B. International Federation of Gynecology & Obstetrics), Zollversanddaten und 10-K-Einreichungen von Unternehmen lieferten Volumenaufteilungen und durchschnittliche Gerätepreise. Kostenpflichtige Intelligence-Dienste, insbesondere D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für regulatorische Ereignisse, schlossen historische Lücken. Die referenzierten Quellen veranschaulichen die Breite der Belege; viele weitere Materialien flossen in Prüfungen, Klärungen und Triangulierungen ein.

Marktgröße & Prognose

Ein Top-down-Aufbau von der Prävalenz zur behandelten Kohorte rekonstruiert die Nachfrage Land für Land: weibliche Bevölkerung nach Altersgruppe x moderne Verhütungsprävalenzrate x Methodenmix x Jahresverbrauch x durchschnittlicher Verkaufspreis. Ausgewählte Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen gleichen die Gesamtwerte aus. Zu den wichtigsten Modelleingaben gehören (1) moderne Verhütungsprävalenz, (2) Rate ungewollter Schwangerschaften, (3) LARC-Anteil am Verhütungsmix, (4) mittlere ASP-Trajektorien für IUD und Pille, (5) E-Commerce-Anteil am Verhütungsmittelverkauf und (6) jüngste OTC-Zulassungen für orale Pillen. Eine multivariate Regression verknüpft das Wachstum mit mCPR-Verschiebungen, der Erwerbsbeteiligung von Frauen und dem BIP pro Kopf, während die Szenarioanalyse politische Schocks erfasst. Datenlücken werden durch regionale Proxys überbrückt und anschließend anhand von Primär-Feedback einem Stresstest unterzogen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzschwellenwerte, Peer-Review und die Freigabe durch leitende Analysten. Wir vergleichen die Ergebnisse des ersten Jahres mit unabhängigen Signalen (Beschaffungsausschreibungen, Erstattungsvolumina von Versicherern). Der Datensatz wird jährlich aktualisiert; zwischenzeitliche Modellanpassungen werden ausgelöst, wenn regulatorische Genehmigungen, Subventionsprogramme oder Preiskontrollen den Markt wesentlich beeinflussen.

Warum Mordors Baseline für weibliche Verhütungsmittel weltweit als vertrauenswürdig gilt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Studien unterschiedliche Produktkörbe auswählen, abweichende Preise annehmen oder unterschiedliche Aktualisierungszyklen anwenden.

Zu den wesentlichen Treibern dieser Lücken zählen engere, nur auf Arzneimittel ausgerichtete Geltungsbereiche, die Einbeziehung männlicher Methoden, nicht validierte ASP-Annahmen und seltene Aktualisierungen. Unsere disziplinierte Bereichsabgrenzung, der jährliche Aktualisierungszyklus und die duale Modellierung (Top-down und Bottom-up) halten Mordors Baseline ausgewogen und reproduzierbar.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 23,09 Mrd. (2025) | Mordor Intelligence | - |

| USD 31,18 Mrd. (2024) | Global Consultancy A | Kombiniert männliche und weibliche Produkte, wendet Listenpreise an, Aktualisierung alle 24 Monate |

| USD 19,80 Mrd. (2024) | Industry Association B | Nur-Arzneimittel-Geltungsbereich schließt Geräte aus; schließt aufkommende Online-Kanäle aus |

Der Vergleich zeigt, wie Umfang und Preisbehandlung die Gesamtwerte um Milliarden verschieben können. Unser Ansatz, der auf klar definierten Variablen, jährlicher Validierung und transparenten Annahmen basiert, liefert eine verlässliche Entscheidungsgrundlage für Kunden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für weibliche Verhütungsmittel?

Der globale Markt für weibliche Verhütungsmittel wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 7,92 % verzeichnen

Was treibt das schnellste Wachstum im Markt für weibliche Verhütungsmittel an?

Die stärkste Dynamik kommt von nicht-hormonellen Innovationen wie MIUDELLA und von Telemedizin-Vertriebsmodellen, die Zugangshürden beseitigen

Welcher Produkttyp führt heute den Marktanteil für weibliche Verhütungsmittel an?

Geräte bleiben dominant und halten im Jahr 2025 einen Anteil von 67,85 % dank der weit verbreiteten Akzeptanz von Intrauterinsystemen.

Warum gewinnen langwirksame reversible Verhütungsmittel an Beliebtheit?

LARCs kombinieren eine Wirksamkeit von 99 % mit Bequemlichkeit, und neue biologisch abbaubare Implantate sollen die Folgekosten senken, was zu einer prognostizierten CAGR von 9,05 % beiträgt.

Welche Region expandiert am schnellsten bei weiblichen Verhütungsmitteln?

Die Region Naher Osten und Afrika verzeichnet mit 9,12 % die höchste prognostizierte CAGR zwischen 2026 und 2031 aufgrund sich wandelnder gesellschaftlicher Normen und steigender Gesundheitsbudgets

Wie beeinflusst die Telemedizin den Zugang zu Verhütungsmitteln?

Plattformen wie Hims & Hers und Ro bieten Online-Verschreibungsservices an und unterstützen zweistelliges Wachstum für Direct-to-Consumer-Kanäle.

Welche rechtlichen Risiken betreffen die Branche für weibliche Verhütungsmittel?

Laufende Klagen rund um Produkte wie Depo-Provera und Paragard-Intrauterinpessare verdeutlichen das Haftungsrisiko und veranlassen Hersteller, Sicherheit zu priorisieren und in nicht-hormonelle Produkte zu diversifizieren.

Seite zuletzt aktualisiert am: