Größe und Marktanteil des Studentenwohnungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14 Milliarden US-Dollar |

| Marktgröße (2031) | 24.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.75% CAGR |

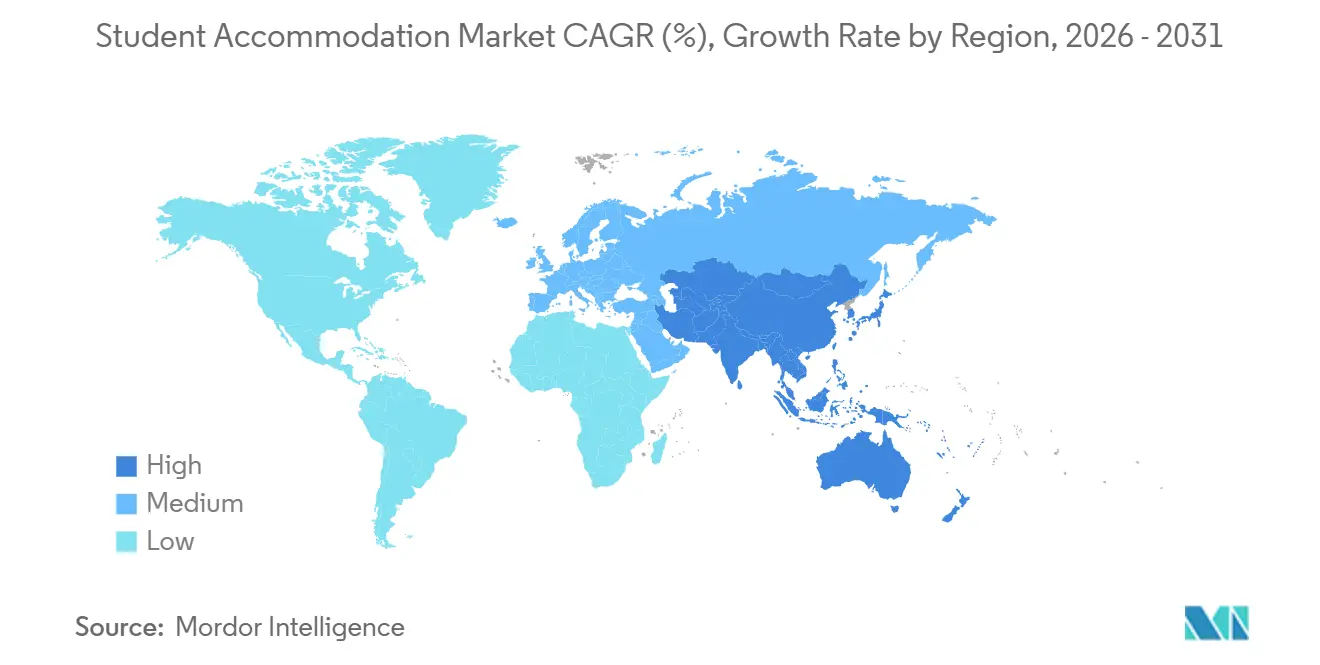

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Studentenwohnungsmarktanalyse von Mordor Intelligence

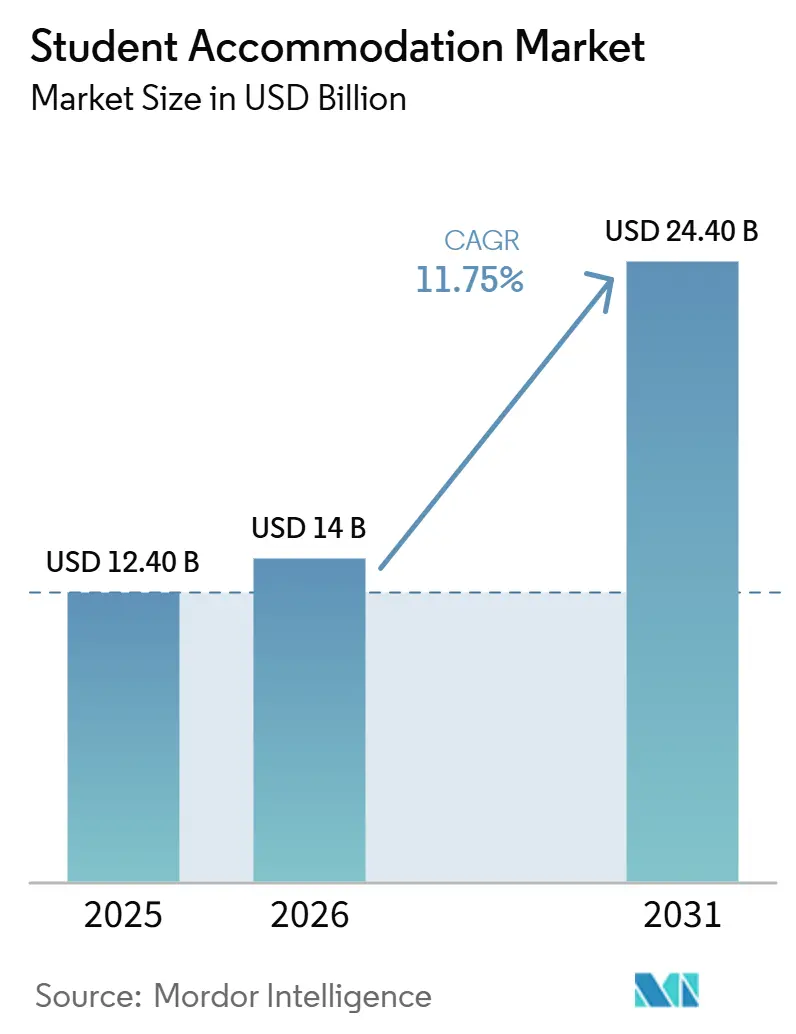

Die Größe des Studentenwohnungsmarktes soll von 12,40 Milliarden USD im Jahr 2025 und 14 Milliarden USD im Jahr 2026 auf 24,40 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,75 % zwischen 2026 und 2031 entspricht.

Der anhaltende grenzüberschreitende Zustrom von Studierenden stützt den Studentenwohnungsmarkt weiterhin, auch wenn Visaänderungen die Nachfrage zwischen den Ländern verlagern, anstatt sie grundsätzlich zu reduzieren. Chronischer Mangel an zweckgebundenen Betten in großen Universitätsstädten hält die Auslastung hoch und erhält das Investoreninteresse am Studentenwohnungsmarkt aufrecht. Institutionelles Kapital fließt zudem entschlossener in skalierte Plattformen, was die Konsolidierung vorantreibt, Sekundärtransaktionen ausweitet und die Betriebseffizienz im gesamten Studentenwohnungsmarkt verbessert. Gleichzeitig verlangsamen Baukosten, Arbeitskräftemangel und längere Planungszeiträume das neue Angebot, was die Preissetzungsmacht für bestehende Objekte stärkt. Dies eröffnet Betreibern in Städten die deutlichste Chance, gut verwaltete Betten in der Nähe von Hochschulen mit hoher Einschreibungsquote hinzuzufügen und gleichzeitig die Formate an die lokalen Erschwinglichkeitsbedürfnisse anzupassen.

Wichtigste Erkenntnisse des Berichts

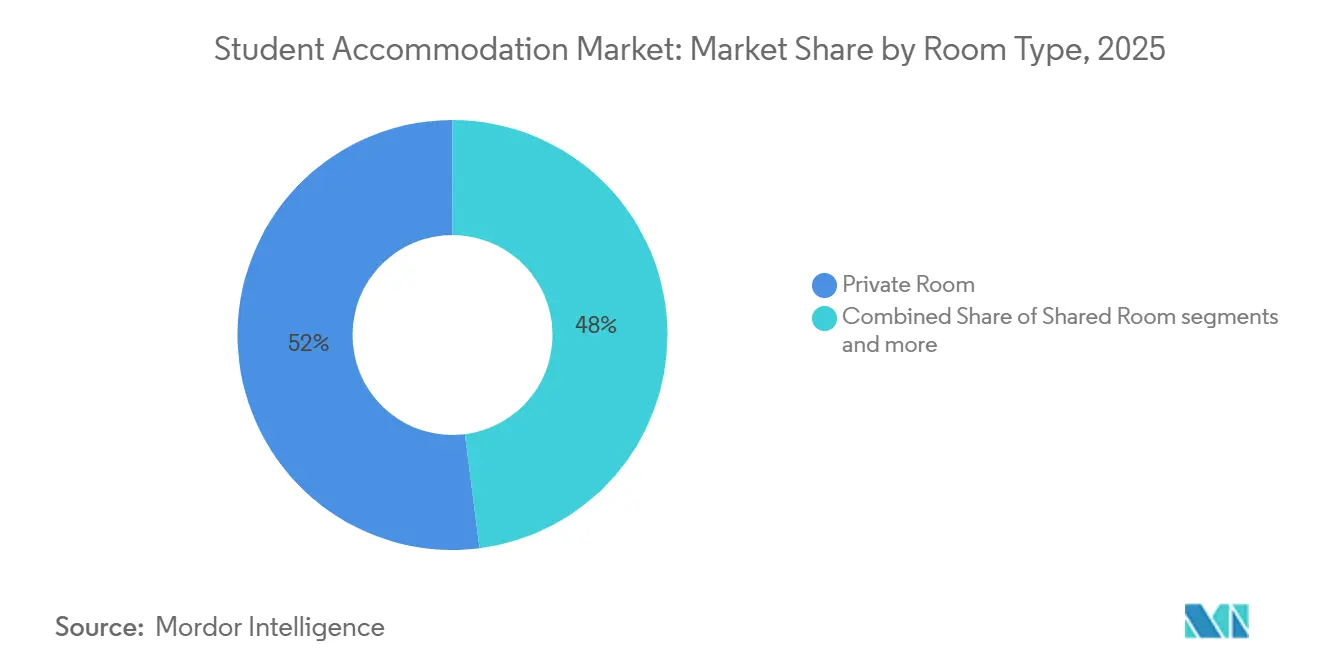

- Nach Zimmertyp hielten Einzelzimmer im Jahr 2025 einen Anteil von 52 %, während Mehrbettzimmer bis 2031 voraussichtlich mit einer CAGR von 12,8 % wachsen werden.

- Nach Art der Bildungseinrichtung entfielen im Jahr 2025 88 % der Studentenwohnungsmarktgröße auf die Hochschulbildung, während das sonstige Segment bis 2031 voraussichtlich mit einer CAGR von 13,2 % wachsen wird.

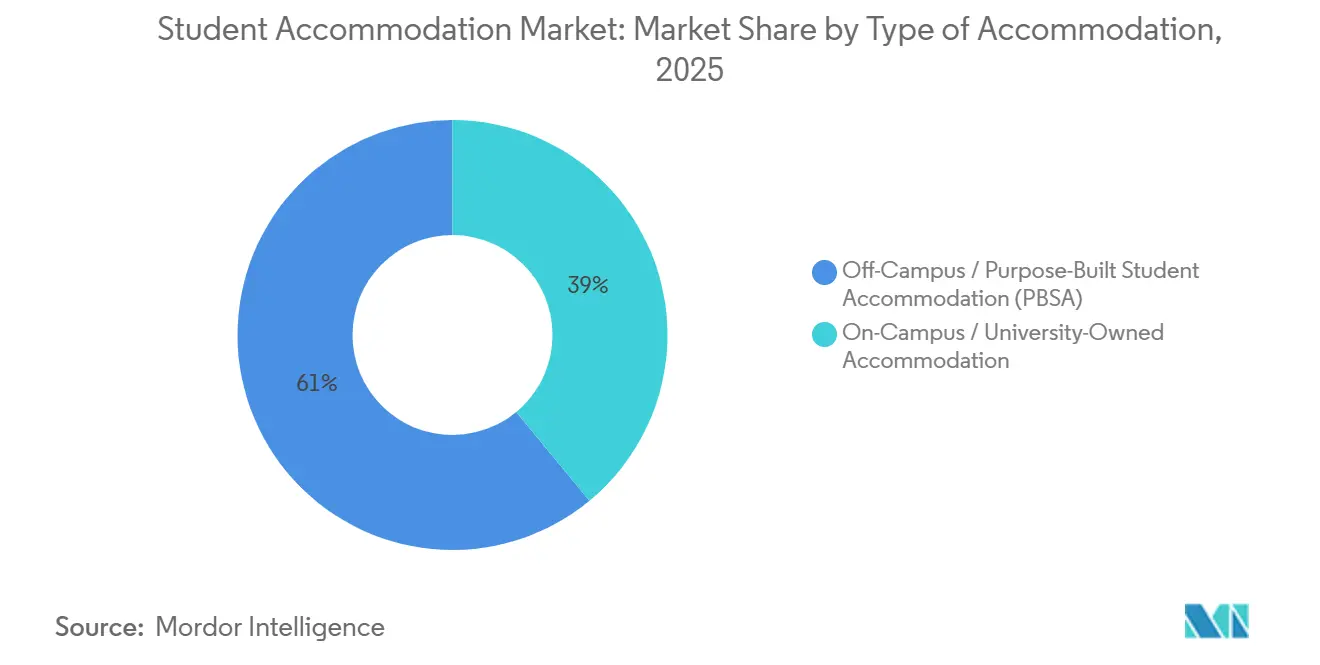

- Nach Art der Unterkunft entfielen im Jahr 2025 61 % des Studentenwohnungsmarktes auf campusexterne / zweckgebundene Studentenunterkünfte (PBSA), mit einer prognostizierten CAGR von 12,4 % bis 2031.

- Nach Studierendentyp hielten internationale Studierende im Jahr 2025 einen Anteil von 58 % am Studentenwohnungsmarkt und sollen bis 2031 mit einer CAGR von 12,0 % wachsen.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 33 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 13,5 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Studentenwohnungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende internationale Studierendenmobilität erhöht die Nachfrage nach Unterkünften | +3.5% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum zweckgebundener Studentenunterkünfte erweitert das Marktangebot | +2.5% | Global, konzentriert in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Urbanisierung von Hochschulzentren stützt die Nachfrage nach Studentenwohnungen | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Präferenz für sicheres und geschütztes Wohnen treibt die Nachfrage nach Premiumunterkünften | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion privater Hochschulbildungsanbieter steigert die Studierendeneinschreibungen | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach wertsteigernden Annehmlichkeiten erhöht die Akzeptanz von Premiumunterkünften | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende internationale Studierendenmobilität erhöht die Nachfrage nach Unterkünften

Die internationale Einschreibung bleibt der deutlichste Nachfragemotor für den Studentenwohnungsmarkt in den wichtigsten Bildungsdestinationen. Die Vereinigten Staaten beherbergten im Studienjahr 2024–2025 1,18 Millionen internationale Studierende, was bestätigte, dass die globale Studiennachfrage auch vor dem nächsten Aufnahmezyklus stark blieb[1]Institute of International Education, "Open Doors 2025 Report on International Educational Exchange," IIE, iie.org. Die Verschärfung der Visabestimmungen in Teilen Nordamerikas sorgte 2025 für Reibungsverluste, doch das übergeordnete Muster deutet weiterhin auf eine Umverteilung zwischen den Destinationen hin und nicht auf einen Einbruch der Studierendenströme. Die Nachfrage verlagert sich stattdessen in Richtung Zielmärkte mit zugänglicheren Visawegen, etablierten Universitätsökosystemen und begrenztem Angebot an Studentenwohnungen, was darauf hindeutet, dass der Studentenwohnungsmarkt durch Korridorverschiebungen und nicht durch ein nachlassendes Interesse an einem Auslandsstudium neu gestaltet wird. Betreiber in der Nähe hochrangiger Universitäten sind in diesem Umfeld besser geschützt, da internationale Studierende bei der Wahl sowohl des Studienorts als auch der Unterkunft weiterhin akademischen Ruf, Sicherheit und Wohngewissheit priorisieren. Dies stützt den Studentenwohnungsmarkt weiterhin durch Mobilitätswachstum, selbst wenn einzelne Länder vorübergehenden politischen oder einschreibungsbedingten Störungen ausgesetzt sind.

Wachstum zweckgebundener Studentenunterkünfte erweitert das Marktangebot

Der Studentenwohnungsmarkt zieht weiterhin institutionelles Kapital an, da zweckgebundener Wohnraum Skalierbarkeit, operative Kontrolle und eine stärkere Einkommenssichtbarkeit bietet als fragmentierte private Vermietungen. Die Investitionen in zweckgebundene Studentenunterkünfte (Purpose-Built Student Accommodation, PBSA) im Vereinigten Königreich erreichten 2025 4,3 Milliarden GBP (5,6 Milliarden USD), was darauf hindeutet, dass der Investorenappetit trotz eines schwierigeren Finanzierungsumfelds stark blieb[2]The Landlord Association, "UK PBSA Investment Hit £4.3bn in 2025," The Landlord Association, landlordassociation.org.uk. JP Morgan Asset Management ging ein Gemeinschaftsunternehmen mit I Live ein, um ein Studentenwohnungsportfolio im Wert von 1,5 Milliarden EUR (1,65 Milliarden USD) in Deutschland zu entwickeln, was zeigt, dass unterversorgte Märkte mit geringem organisierten Angebot langfristiges institutionelles Kapital anziehen. In den Vereinigten Staaten begannen American Campus Communities und die Northeastern University im Februar 2026 mit dem Bau eines Wohnheims mit 1.200 Betten und unterstreichen damit, wie öffentlich-private Partnerschaften professionell verwalteten Studentenwohnraum in wichtigen Universitätsstädten ausbauen. Greystar erweiterte seine Präsenz zudem durch Portfolioakquisitionen in Irland und Spanien, was einen breiteren Vorstoß widerspiegelt, Multi-Länder-Plattformen in angebotsknappen Universitätsstädten aufzubauen. Dieses Muster ist bedeutsam, da professionell verwaltete zweckgebundene Studentenunterkünfte zur bevorzugten Option sowohl für Universitäten als auch für Investoren werden, die eine zuverlässige Lieferung und operative Leistung anstreben. Infolgedessen entwickelt sich der Studentenwohnungsmarkt in Richtung größerer Plattformen mit stärkeren Entwicklungspipelines, besserem Refinanzierungszugang und größerer geografischer Reichweite.

Urbanisierung von Hochschulzentren stützt die Nachfrage nach Studentenwohnungen

Der Studentenwohnungsmarkt profitiert auch von der Konzentration von Studierenden in großen städtischen Bildungskorridoren, wo Grundstücke begrenzt sind und das Angebot länger braucht, um zu wachsen. In China erwarb die Hubei-Universität 352 Wohneinheiten für 198 Millionen CNY (27 Millionen USD), um 2.800 Betten zu schaffen, während 3 dem Bildungsministerium angegliederte Universitäten ein kombiniertes Budget von 706 Millionen CNY (97 Millionen USD) für zusätzliche Bestandsakquisitionen vorbereiteten. Diese Schritte zeigen, dass dicht besiedelte Universitätsstädte nun Umwandlungsstrategien nutzen, um neues Campusgelände zu sichern, da dies zunehmend schwieriger wird. Sie zeigen auch, dass die Nachfrage stark genug ist, damit Institutionen direkt um bestehende Wohnbestände konkurrieren, anstatt auf langsamere Neubaumaßnahmen zu warten. Dies gibt privaten Betreibern ein klares Signal, dass adaptives Umnutzen in schnell wachsenden Bildungszentren zu einer tragfähigen Einstiegsstrategie werden kann. Der Studentenwohnungsmarkt wird daher zunehmend abhängiger von der städtischen Sanierungskapazität und der lokalen Ausführungsgeschwindigkeit als von der Campuserweiterung allein.

Präferenz für sicheres und geschütztes Wohnen treibt die Nachfrage nach Premiumunterkünften

Die Prioritäten der Bewohner verändern den Produktmix im Studentenwohnungsmarkt. Eine Umfrage von uForis aus dem Jahr 2025 ergab, dass WLAN-Zuverlässigkeit, Einzelzimmer und physische Sicherheitsmerkmale die 3 wichtigsten Wohnprioritäten für Studierende waren, noch vor diskretionäreren Lifestyle-Merkmalen. Das bedeutet, dass Betreiber stärkere Renditen aus Investitionen in Breitbandkapazität, sichere Zugangssysteme und praktische Lernumgebungen erzielen. Es erklärt auch, warum professionell verwaltete zweckgebundene Studentenunterkünfte (PBSA) weiterhin Marktanteile gegenüber informellen Vermietungen gewinnen, die nicht dasselbe Maß an Konsistenz bieten können. Sicherheit und Zuverlässigkeit sind für internationale Studierende und Erstsemester noch wichtiger, was die Premiumpositionierung im Studentenwohnungsmarkt weiter stützt. Langfristig sollte diese Präferenz die Auslastung und Preisgestaltung für Objekte, die funktionale Qualität mit zugänglichen Mietpreisen verbinden, weiter steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Anfangskapitalbedarf und lange Amortisationszeiträume begrenzen Neubauprojekte | -2.0% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorische und zonenrechtliche Komplexität verzögert Studentenwohnungsprojekte | -1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erschwinglichkeitsdruck in Großstädten schränkt die Nachfrage nach Studentenwohnungen ein | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Saisonale Auslastung und akademische Zyklen erzeugen Erlösvolatilität | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Anfangskapitalbedarf und lange Amortisationszeiträume begrenzen Neubauprojekte

Die hohe Kapitalintensität bleibt eine der deutlichsten Grenzen für das Angebotswachstum im Studentenwohnungsmarkt. In den Vereinigten Staaten verdoppelten Mitte 2025 eingeführte Zölle die Kosten für Stahl und Aluminium, was Heizungs-, Lftungs- und Klimaanlagen (HLK) sowie Maschinen betraf und die Entwicklungskosten für neue Studentenwohnprojekte erhöhte. Steigende Versicherungsprämien, insbesondere in Küstenmärkten, sowie anhaltender Fachkräftemangel erhöhten den Druck auf die Projektrentabilität und die Margen der Entwickler zusätzlich. Es wurde prognostiziert, dass die Fertigstellungen von Studentenwohnungen in den Vereinigten Staaten im Jahr 2025 um 42 % auf knapp 22.000 neue Betten sinken würden, was zeigt, wie schnell Kosteninflation das neue Angebot dämpfen kann. Dies schafft Barrieren für kleinere Entwickler, denen ein starker Zugang zu Finanzierungsmitteln, etablierte Betriebsplattformen oder bestehende Grundstückspositionen fehlen. Für den Studentenwohnungsmarkt bedeutet dies eine langsamere Bettenschaffung, aber stärkere wirtschaftliche Rahmenbedingungen für skalierte Betreiber, die weiterhin Objekte bauen oder neu positionieren können.

Regulatorische und zonenrechtliche Komplexität verzögert Studentenwohnungsprojekte

Planungsregeln und lokale Genehmigungen bleiben ein bedeutender Reibungspunkt für den Studentenwohnungsmarkt in mehreren wichtigen Ländern. In Kalifornien wurde 2025 das Assembly Bill 893 verabschiedet, um Wohngenehmigungen in Campusentwicklungszonen zu vereinfachen, was die wachsende Erkenntnis widerspiegelte, dass Genehmigungsengpässe den Mangel an Studentenwohnungen verschlimmerten. Texas verabschiedete 2025 auch das Senate Bill 1567, um einzuschränken, wie Gemeinden in Universitätsstädten die Belegung in gemeinsam genutzten Studentenmietwohnungen beschränken können. Diese Reformen sind bedeutsam, weil sie zeigen, dass Gesetzgeber die zonenrechtliche Komplexität zunehmend als Angebotsproblem und nicht nur als lokales Planungsproblem betrachten. Dennoch strecken Compliance-Schritte, Einsprüche und Ermessensprüfungen die Projektzeiträume weiterhin aus und erhöhen das Finanzierungsrisiko. Dies hält den Studentenwohnungsmarkt für große Betreiber günstiger, die Verzögerungen absorbieren und komplexe Genehmigungssysteme navigieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zimmertyp: Mehrbettzimmer signalisieren eine erschwinglichkeitsgetriebene Nachfrageverschiebung

Einzelzimmer machten im Jahr 2025 52 % des Studentenwohnungsmarktes aus und waren damit das größte Zimmerformat nach Umsatz. Diese Führungsposition spiegelt die starke Präferenz für Privatsphäre, sicheren Zugang und vorhersehbare Wohnbedingungen in professionell verwalteten Objekten wider. Eine uForis-Umfrage aus dem Jahr 2025 ergab, dass Einzelzimmer zu den wichtigsten Wohnprioritäten für Studierende gehörten, was die anhaltende Nachfrage nach diesem Format stützt[3]uForis, „The Resident Perspective, Student Survey & Operator/Developer Insights on New Developments 2025”, uForis, uforis.com. In angebotsknappen Märkten wie dem Vereinigten Königreich blieb die Auslastung in Premium-Studentenwohnungen sehr hoch, was den Fall für Einzelzimmerformate in reifen Universitätsstädten untermauert. Die Studentenwohnungsbranche hat daher weiterhin einen strukturellen Aufschlag auf Einzelzimmer gesetzt, insbesondere in Städten mit starker internationaler Nachfrage und begrenzter Bettenkapazität.

Mehrbettzimmer sind nach wie vor das am schnellsten wachsende Zimmerformat mit einer bis 2031 prognostizierten CAGR von 12,8 %, was auf eine stärkere Erschwinglichkeitsreaktion im Studentenwohnungsmarkt hindeutet. Dieses Wachstum konzentriert sich auf Märkte, in denen Einkommensniveaus, Studiengebührenbelastungen und begrenztes Angebot den Zugang zu Einzelbelegungsformaten erschweren. Es deutet darauf hin, dass Zimmerpräferenzen nicht nur durch Lifestyle-Erwartungen, sondern auch durch lokale Preiskapazität und Marktreife geprägt werden. Gesamte Unterkunft oder Studio-Einheiten bleiben eine engere Premiumoption, wobei die Nachfrage auf Postgraduierte und internationale Studierende konzentriert ist, die mehr Unabhängigkeit suchen. Für Betreiber wird der Zimmertypenmix zu einer Portfolioentscheidung und nicht zu einer Einzelformatwahl. Der Studentenwohnungsmarkt wird daher wahrscheinlich ein duales Modell aufrechterhalten, bei dem Einzelzimmer reife Korridore anführen und gemeinsame Formate die Expansion in preissensitiveren Standorten vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art der Bildungseinrichtung: Hochschulbildung verankert die Nachfrage, während sonstige Segmente neue Horizonte eröffnen

Die Hochschulbildung hielt im Jahr 2025 88 % des Studentenwohnungsmarktes, was zeigt, wie eng der Sektor weiterhin an Universitätseinschreibungen, Campusreputation und Nachfrage in Tor-Städten gebunden ist. Diese Dominanz spiegelt auch den Skalenvorteil von Hochschulen wider, bei denen die Studierendenströme größer und die Wohnnachfrage von Jahr zu Jahr vorhersehbarer sind. American Campus Communities hob diese Betriebslogik durch sein Projekt University of Michigan South 5th Residential hervor, eine Entwicklung mit 2.300 Betten, die für Herbst 2026 geplant ist und die Größe und Sichtbarkeit der campusgebundenen Nachfrage in großen Universitätsmärkten zeigt. In der Praxis bleibt die Hochschulbildung die zentrale Nachfragebasis, da Universitäten die tiefsten Vermietungspools, die stärksten Partnerschaftspipelines und die finanzierbarsten Standortprofile generieren. Dies hält den Studentenwohnungsmarkt auf etablierte Bildungszentren ausgerichtet, in denen institutionelle Betreiber effizient skalieren können.

Das sonstige Segment soll bis 2031 mit einer CAGR von 13,2 % wachsen und ist damit die am schnellsten wachsende Institutionskategorie im Studentenwohnungsmarkt. Diese Kategorie umfasst Berufsausbildung, berufliche Weiterbildung und hybride Lerngruppen, die nicht dem traditionellen 4-Jahres-Universitätsmodell entsprechen. Ihr Aufstieg ist bedeutsam, weil er die Nachfrage auf Städte und Teilmärkte ausweitet, die nicht nur durch Flaggschiff-Universitäten definiert werden. Es unterstützt auch flexible Betriebsmodelle, bei denen Bewohner Auszubildende, Forscher, Praktikanten oder junge Berufstätige mit bildungsbezogenen Wohnbedürfnissen umfassen können. K-12 bleibt eine kleinere und stärker regulierte Kategorie, was ihren Einfluss auf das Gesamtsektorwachstum begrenzt. Die Studentenwohnungsbranche gewinnt daher eine breitere Nachfragebasis, auch wenn die Hochschulbildung während des Prognosezeitraums der zentrale Anker bleiben wird.

Nach Art der Unterkunft: Campusexterne / zweckgebundene Studentenunterkünfte (PBSA) festigen sich als dominantes Investitionsvehikel

Campusexterne oder zweckgebundene Studentenunterkünfte (PBSA) erfassten im Jahr 2025 61 % des Marktanteils im Studentenwohnungsmarkt und sollen bis 2031 ebenfalls mit einer CAGR von 12,4 % wachsen. Diese Übereinstimmung zwischen aktuellem Umfang und zukünftigem Wachstum zeigt, dass der Studentenwohnungsmarkt zunehmend professionell verwaltete campusexterne Bestände gegenüber fragmentiertem informellen Angebot bevorzugt. Das Modell kombiniert Campuszugang, Betriebskontrolle und gemeinsame Annehmlichkeiten, ohne alle Kapitalanforderungen direkt auf Universitäten zu übertragen. Das institutionelle Vertrauen in dieses Format blieb 2025 und 2026 durch große Portfoliotransaktionen und Plattformerweiterungen durch führende Betreiber sichtbar. Edifice Invest stellte auch fest, dass Umbaumaßnahmen im Vereinigten Königreich 40 % bis 60 % günstiger sein können als Neubauten, was eine schnellere campusexterne Angebotsschaffung bei schwierigen Baukosten unterstützt.

Campusinterne oder universitätseigene Unterkünfte machten im Jahr 2025 noch 39 % des Umsatzes aus, was bedeutet, dass sie eine wichtige Basisschicht im Studentenwohnungsmarkt bleiben. Dieses Format ist weiterhin bedeutsam, weil Universitäten mehr Kontrolle über die Bewohnererfahrung, Studierendenunterstützung und Campusintegration wünschen. Es wird auch zunehmend abhängiger von Partnerschaftsstrukturen als von einer direkten Bilanzerweiterung durch Institutionen allein. American Campus Communities und die Northeastern University begannen im Februar 2026 mit dem Bau eines Wohnheims mit 1.200 Betten und demonstrierten damit, wie campusinternes Wachstum zunehmend durch strukturierte Modelle realisiert wird. Dennoch scheinen campusexterne / zweckgebundene Studentenunterkünfte (PBSA) besser für eine großflächige Expansion positioniert zu sein, da sie mehrere Campusse bedienen, breitere Kapitalpools anziehen und sich schneller an lokale Wohnungsengpässe anpassen können. Der Studentenwohnungsmarkt wird daher wahrscheinlich weiterhin in Richtung campusexterner Formate tendieren, während campusinterne Unterkünfte in ausgewählten Universitätspartnerschaften strategisch wichtig bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Studierendentyp: Internationale Kohorte treibt Umsatzprämie trotz kurzfristiger Einschreibungshürden

Internationale Studierende machten im Jahr 2025 58 % des Studentenwohnungsmarktes aus, was darauf hindeutet, dass ihr Umsatzbeitrag ihren Anteil an den Gesamteinschreibungen in vielen Zielmärkten überstieg. Dies spiegelt eine strukturelle Mietprämie wider, da internationale Bewohner bei ihrer ersten Wohnungssuche eher Einzelzimmer, Studios und professionell verwaltete Gebäude wählen. Die Vereinigten Staaten verzeichneten im Studienjahr 2024–2025 1,18 Millionen internationale Studierende und bestätigten damit den anhaltenden Umfang dieser Kohorte trotz politischer Unsicherheit in Teilen des Marktes. Das Segment soll bis 2031 ebenfalls mit einer CAGR von 12,0 % wachsen, was auf anhaltendes Vertrauen hindeutet, dass die globale Studiennachfrage auch bei verschärften Visaregeln in einzelnen Ländern widerstandsfähig bleiben wird. Für Betreiber sind internationale Bewohner besonders wertvoll, da sie oft früher mieten, höherwertige Zimmertypen bevorzugen und mehr Wert auf sichere und markenbewusste Unterkünfte legen.

Inländische Studierende machten im Jahr 2025 42 % des Umsatzes aus, was sie zu einer großen, aber preissensitiveren Bewohnergruppe im Studentenwohnungsmarkt macht. Diese Kohorte bietet eine stabile Basisnachfrage, ist aber stärker dem Mietpreisniveau und Pendelkompromissen ausgesetzt, insbesondere in teuren Universitätsstädten. Infolgedessen unterstützt die inländische Nachfrage einen größeren Mix aus Mehrbettzimmern, älteren Beständen und wertorientierten Formaten als das internationale Segment. Es macht die Preisstrategie auch in Märkten sensibler, in denen die Haushaltseinkommen nicht mit den Mieten für Premium-zweckgebundene Studentenunterkünfte (PBSA) Schritt halten. Selbst wenn die Auslastung stark bleibt, benötigen Betreiber oft eine schärfere Produkt- und Preisabstimmung, um die inländische Absorption aufrechtzuerhalten. Der Studentenwohnungsmarkt ist daher auf internationale Studierende für Umsatzsteigerungen angewiesen, während inländische Studierende für Tiefe, Resilienz und langfristige Auslastungsbalance unverzichtbar bleiben.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 33 % am Studentenwohnungsmarkt und war damit der größte regionale Beitragszahler nach Umsatz. Die Region profitiert von reifen Universitätssystemen, tiefer Investorenvertrautheit mit zweckgebundenen Studentenunterkünften und anhaltendem Unterangebot in mehreren Großstädten. Im Vereinigten Königreich blieb die Auslastung in Premium-Studentenwohnungen bei 97 % bis 98 %, was eine starke Vermietungsresilienz in einem stark eingeschränkten Markt zeigt. Europa bleibt auch attraktiv, weil Betreiber über mehrere Länder hinweg skalieren können, während sie in gut etablierten Hochschulkorridoren bleiben. Deutschland, Frankreich, Spanien und die Niederlande gewinnen weiterhin an strategischer Relevanz, da sich die Nachfrage über die ältesten und reifsten zweckgebundenen Studentenwohnungsmärkte hinaus ausweitet.

Asien-Pazifik soll bis 2031 mit einer CAGR von 13,5 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Studentenwohnungsmarkt. Indien bleibt eine der deutlichsten langfristigen Chancen, da das formelle Angebot noch weit unter der aktuellen Nachfrage liegt, was den Institutionalisierungsspielraum hoch hält. Diese Richtung wurde 2026 deutlicher, als HDFC Capital Advisors und Curated Living Solutions Indiens erste institutionelle Mietwohnungsplattform mit einem anfänglichen Korpus von 1.000 Crore INR (115 Millionen USD) lancierten. China zeigt ebenfalls eine wichtige Angebotsreaktion, wobei Universitäten Wohnakquisitionen und Umwandlungen nutzen, um Wohnheimkapazitäten in dicht besiedelten städtischen Lagen hinzuzufügen. In der gesamten Asien-Pazifik-Region wird der Studentenwohnungsmarkt sowohl durch steigende Einschreibungen als auch durch eine deutlichere Verlagerung hin zu institutionellem Kapital und formaleren Betriebsmodellen gestützt.

Nordamerika machte im Jahr 2025 einen wesentlichen Anteil am globalen Umsatz aus, da die Vereinigten Staaten große Einschreibungsvolumina mit einer gut entwickelten Basis spezialisierter Betreiber verbinden. Die Region bleibt attraktiv, aber ihr Wachstum wird durch Angebotsengpässe, Entwicklungskosten und politische Veränderungen geprägt, die die Studierendenströme von einem Zyklus zum nächsten verändern können. Kanada sah sich nach niedrigeren Studienerlaubnisgrenzen im Jahr 2026 einem schwierigeren Aufnahmeumfeld gegenüber, was die Aufmerksamkeit auf stärkere Institutionen und besser gelegene Objekte lenkte. Südamerika, der Nahe Osten und Afrika bleiben im aktuellen Umfang kleiner. Sie bieten jedoch weiterhin langfristiges Potenzial, da die private Bildung expandiert und das organisierte Studentenwohnungsangebot noch begrenzt ist.

Wettbewerbslandschaft

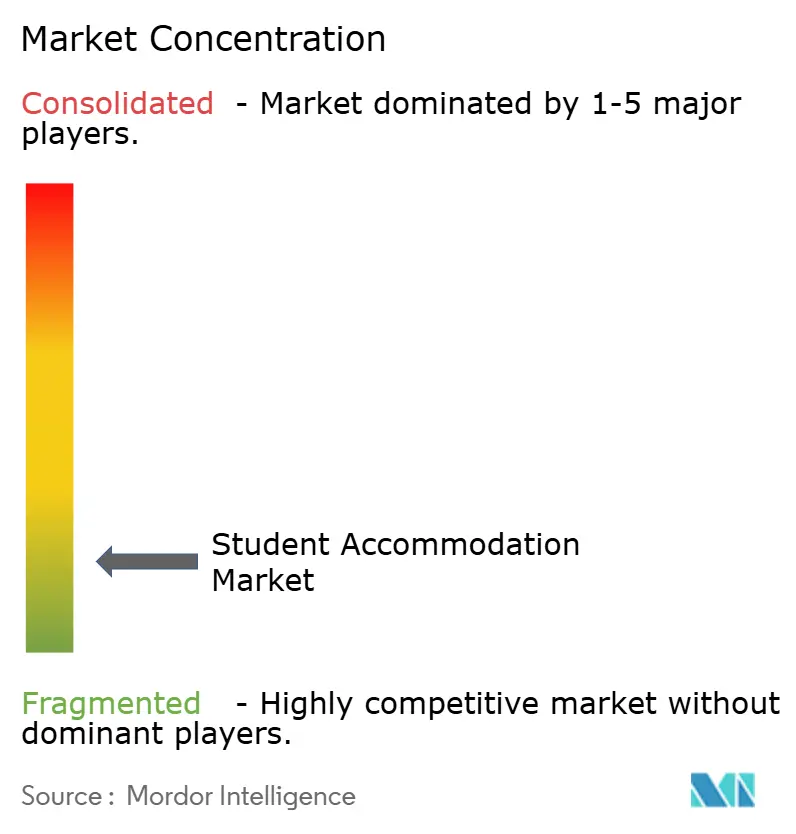

Der Studentenwohnungsmarkt ist fragmentiert, mit einer großen Anzahl von institutionellen Investoren, spezialisierten Betreibern, Universitäten und regionalen Anbietern, die in verschiedenen Ländern und Universitätsstädten konkurrieren. Obwohl mehrere internationale Plattformen ihre Portfolios erweitert haben, hält kein einzelner Betreiber eine dominante globale Position, da der Wettbewerb über nationale Märkte mit unterschiedlichen regulatorischen Umgebungen, Eigentumsstrukturen und Studierendennachfragemustern verteilt bleibt. Skalierung bietet weiterhin Vorteile bei Finanzierung, Betrieb und Universitätspartnerschaften, aber lokales Marktfachwissen und stadtbezogene Ausführung bleiben gleichermaßen wichtig für den Erwerb und die Verwaltung von Objekten.

Führende Betreiber stärken dennoch ihre Positionen durch selektive Akquisitionen und Entwicklungspartnerschaften. Greystar expandierte im Mai 2025 nach Dänemark durch die Übernahme eines Kopenhagener Portfolios mit 1.758 Betten, bevor es im Dezember 2025 seine Präsenz in Irland mit einer Akquisition von 724 Betten im Wert von 115,5 Millionen USD ausbaute. Unite Group übernahm im Januar 2026 Empiric Student Property und fügte 7.700 Betten in 68 Objekten in 22 Städten des Vereinigten Königreichs hinzu, während es auch Joint Ventures mit der Newcastle University und der Manchester Metropolitan University für 4.300 zusätzliche Betten vorantrieb. Ebenso übernahm Yugo im September 2025 Campus Advantage und schuf ein kombiniertes Portfolio von fast 40.000 Betten in 88 Objekten in den Vereinigten Staaten. Diese Entwicklungen veranschaulichen, dass unter führenden Betreibern eine Konsolidierung stattfindet, die jedoch die fragmentierte Struktur des globalen Marktes nicht grundlegend verändert hat.

Erhebliche Wettbewerbschancen bleiben bestehen, da viele Länder weiterhin ein begrenztes Angebot an zweckgebundenen Studentenunterkünften (PBSA) haben und auf eine Mischung aus Universitäten, privaten Vermietern und regionalen Betreibern angewiesen sind. Anbieter, die Unterkunftsformate, Erschwinglichkeit und Bewohnerdienstleistungen an lokale Marktbedürfnisse anpassen können, sind oft besser positioniert als solche, die allein auf Skalierung setzen. Da Investitionen weiterhin in unterversorgte Universitätsmärkte fließen, wird der Wettbewerb voraussichtlich fragmentiert bleiben, wobei regionale Spezialisierung, operative Qualität und gezielte Expansion den langfristigen Wettbewerbserfolg weiterhin prägen werden.

Marktführer in der Studentenwohnungsbranche

-

Greystar Real Estate Partners

-

Unite Students

-

Scape

-

GSA Group

-

The Social Hub

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Greystar erweiterte sein spanisches Portfolio an zweckgebundenen Studentenunterkünften (PBSA) auf rund 3.000 Betten durch die Übernahme von zwei Objekten in Salamanca und Valencia (rund 1.600 Betten) von Straco Capital, wobei alle Objekte unter der Marke Canvas betrieben werden.

- Februar 2026: American Campus Communities und die Northeastern University begannen mit dem Bau eines Wohnheims mit 1.200 Betten und 23 Stockwerken in der 840 Columbus Avenue in Boston. Das für Herbst 2028 geplante Projekt ist die größte campusinterne Eigenkapitalentwicklung in der Unternehmensgeschichte und strebt die LEED-Gold-Zertifizierung an.

- Februar 2026: Unite Group kündigte Joint Ventures mit der Newcastle University und der Manchester Metropolitan University an, um zwischen 2028 und 2030 4.300 Studentenbetten zu entwickeln, und stärkte damit seine Universitätspartnerschaftsstrategie weiter.

- Dezember 2025: Greystar erwarb ein Portfolio aus zweckgebundenen Studentenunterkünften (PBSA) mit 724 Betten in Dublin und Galway von EQT Exeter für rund 105 Millionen EUR (115,5 Millionen USD) und erweiterte damit sein irisches Portfolio auf mehr als 1.700 Betten unter der Marke Canvas.

Umfang des globalen Studentenwohnungsmarktberichts

Der Bericht zum Studentenwohnungsmarkt ist segmentiert nach Zimmertyp (Gesamte Unterkunft / Studio, Einzelzimmer und Mehrbettzimmer), Art der Bildungseinrichtung (K-12, Hochschulbildung und Sonstige), Art der Unterkunft (Campusinterne / universitätseigene Unterkunft und weitere), Studierendentyp (Inländisch und International) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und weitere). Die Marktprognosen werden in Wert (USD) angegeben.

| Wohnheime |

| Gemietete Häuser oder Zimmer |

| Private Studentenunterkunft |

| Stadtzentrum |

| Peripherie |

| Grundmiete |

| Gesamtmiete |

| Online |

| Offline |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Unterkunftstyp | Wohnheime |

| Gemietete Häuser oder Zimmer | |

| Private Studentenunterkunft | |

| Nach Lage | Stadtzentrum |

| Peripherie | |

| Nach Miettyp | Grundmiete |

| Gesamtmiete | |

| Nach Modus | Online |

| Offline | |

| Nach Region | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Studentenwohnungen bis 2031?

Der Studentenwohnungsmarkt soll bis 2031 einen Wert von 24,4 Milliarden USD erreichen, ausgehend von 14,0 Milliarden USD im Jahr 2026, mit einer CAGR von 11,75 % über den Zeitraum 2026–2031.

Welches Zimmerformat wächst im Studentenwohnungsbereich am schnellsten?

Mehrbettzimmer sollen bis 2031 mit einer CAGR von 12,8 % am schnellsten wachsen, obwohl Einzelzimmer im Jahr 2025 mit 52 % den größten Anteil hielten.

Warum sind internationale Studierende so wichtig für die Umsätze im Studentenwohnungsbereich?

Internationale Studierende hielten im Jahr 2025 einen Umsatzanteil von 58 % und neigen dazu, früher zu mieten, professionell verwaltete Unterkünfte zu bevorzugen und höherwertige Zimmerformate zu wählen.

Welches Unterkunftsformat führt die globale Nachfrage an?

Campusexterne / zweckgebundene Studentenunterkünfte (PBSA) führten im Jahr 2025 mit einem Anteil von 61 % und sind mit einer CAGR von 12,4 % bis 2031 auch der am schnellsten wachsende Unterkunftstyp.

Welche Region wächst für Studentenwohnungsinvestoren am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 13,5 % bis 2031, gestützt durch Angebotsengpässe und steigendes institutionelles Interesse.

Seite zuletzt aktualisiert am: