Größe und Marktanteil des marokkanischen Gastgewerbe-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.26 Milliarden US-Dollar |

| Marktgröße (2026) | 10.79 Milliarden US-Dollar |

| Marktgröße (2031) | 13.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des marokkanischen Gastgewerbe-Marktes von Mordor Intelligence

Die Marktgröße des marokkanischen Gastgewerbe-Marktes soll von 10,26 Milliarden USD im Jahr 2025 auf 10,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,21 % über 2026–2031 einen Wert von 13,91 Milliarden USD erreichen.

Anhaltende eingehende Nachfrage aus Europa, die rasche Ausweitung von Billigflugstrecken und ein Infrastrukturprogramm im Wert von 5–6 Milliarden USD im Vorfeld des Weltcups bilden die Grundlage der Wachstumsdynamik. Steuerliche Anreize der Regierung, Landkonzessionen und Kreditgarantien, die in Vision 2026 verankert sind, stimulieren weiterhin neues Angebot und erhalten das Vertrauen der Investoren. Der Vorstoß in Richtung Visa für digitale Nomaden und Formate für längere Aufenthalte verändert die Unterkunftsmischung, und die Nachfrage nach Langzeitaufenthalten erschließt neue Einnahmequellen. Schließlich beschleunigen die Multi-Marken-Strategien ausländischer Ketten die Professionalisierung und die Einführung von Technologien im gesamten marokkanischen Gastgewerbe-Markt[1]Regierung von Marokko, „Der Tourismussektor schafft 25.000 Arbeitsplätze im Jahr 2023,” maroc.ma..

Wichtigste Erkenntnisse des Berichts

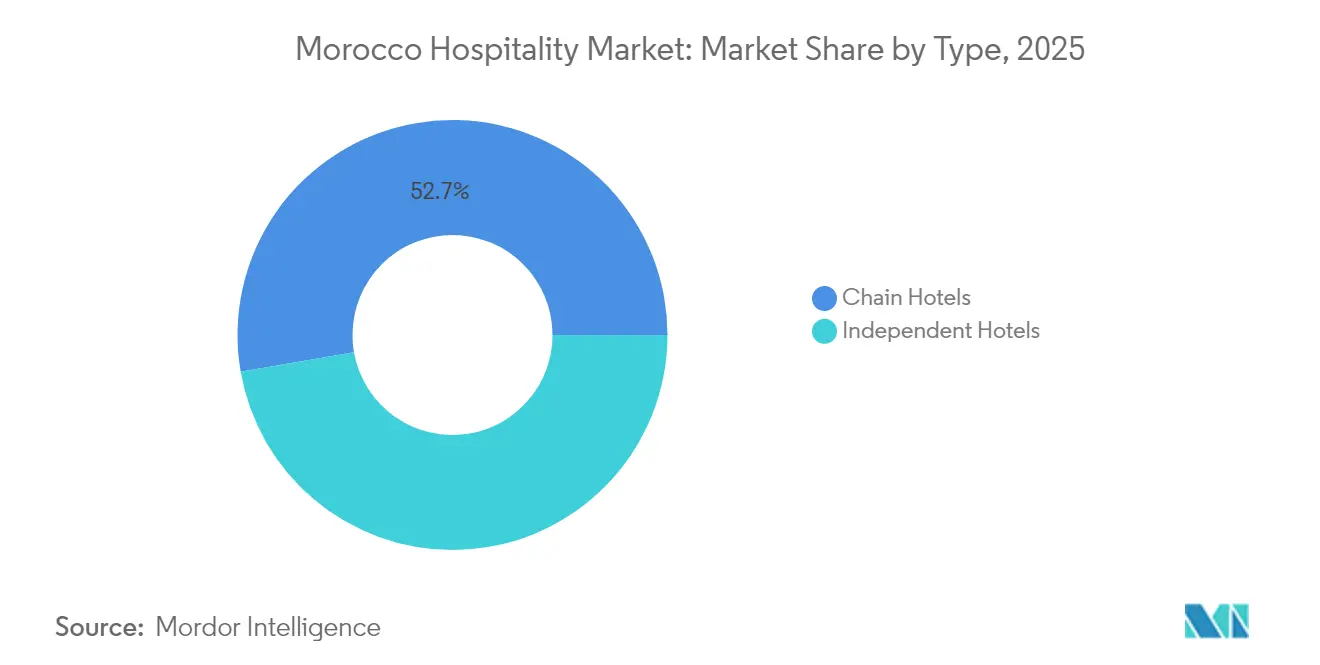

- Nach Typ entfielen 52,74 % des Marktanteils des marokkanischen Gastgewerbe-Marktes im Jahr 2025 auf Kettenhotels, die voraussichtlich das am schnellsten wachsende Teilsegment mit einer CAGR von 9,22 % zwischen 2026 und 2031 bleiben werden.

- Nach Unterkunftsklasse repräsentierten Mittel- und obere Mittelklasse-Immobilien 39,66 % des Marktanteils des marokkanischen Gastgewerbe-Marktes im Jahr 2025, während Serviced Apartments im Prognosezeitraum voraussichtlich am schnellsten mit einer CAGR von 10,74 % wachsen werden.

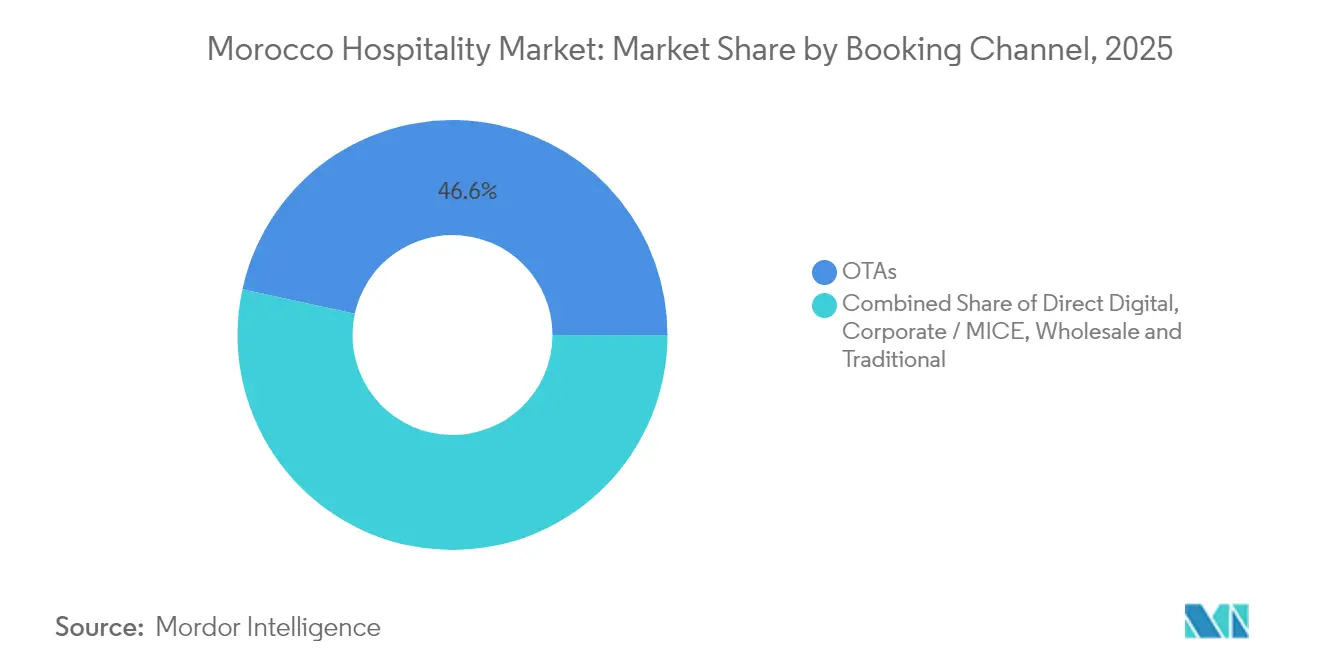

- Nach Buchungskanal erfassten OTAs 46,58 % der Marktgröße des marokkanischen Gastgewerbe-Marktes im Jahr 2025, wobei direkte digitale Kanäle voraussichtlich das stärkste Wachstumstempo verzeichnen werden und bis 2031 eine CAGR von 12,08 % erzielen.

- Nach geografischer Region trug Marrakesch-Safi 26,92 % zum Marktanteil des marokkanischen Gastgewerbe-Marktes im Jahr 2025 bei, während Souss-Massa voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 9,25 % über 2026–2031 sein wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im marokkanischen Gastgewerbe-Markt

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende eingehende Touristenankünfte aus Europa | +1.2% | Marrakesch-Safi, Casablanca-Settat, Tanger-Tétouan-Al Hoceima | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize und Hotelsubventionen gemäß Vision 2026 | +0.9% | National, Schwerpunkt auf Casablanca, Rabat, Agadir | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Billigflugstrecken | +0.8% | Souss-Massa, Marrakesch-Safi, Tanger-Tétouan-Al Hoceima | Mittelfristig (2–4 Jahre) |

| Wachstum des MICE-Tourismus | +0.6% | Casablanca-Settat, Marrakesch-Safi | Mittelfristig (2–4 Jahre) |

| Auswirkung des Visums für digitale Nomaden | +0.4% | Marrakesch-Safi, Casablanca-Settat, Rabat-Salé-Kénitra | Langfristig (≥ 4 Jahre) |

| Infrastrukturprogramm zum Weltcup 2030 | +0.7% | National (Austragungsstädte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende eingehende Touristenankünfte aus Europa

Westeuropa stellte den Großteil der 17,4 Millionen internationalen Besucher Marokkos im Jahr 2024, und die Flugzeugkapazität aus Frankreich, Spanien und dem Vereinigten Königreich stieg für die Winterflugpläne 2024 um 19 %[2]OAG Aviation Worldwide Limited, „Marokko-Tourismus: Ein genauerer Blick auf Wachstumstrends,” OAG, 2. April 2025.. Eine jüngere Zielgruppe, die authentische Medina-Erlebnisse sucht, hält die Premiumzimmerpreise aufrecht, insbesondere in historischen Riads in Marrakesch und Boutique-Unterkünften in Fès. Günstige Reisedynamiken nach dem Brexit haben britische Ankünfte gestärkt und eine höhermargige Auslastung in traditionellen Nebensaisons stimuliert. Vorauszahlungen deuten darauf hin, dass der Zustrom die Wochentagnachfrage außerhalb der Kernurlaubsfenster weiter stabilisieren wird, was das Ertragsmanagement für Küstenresorts und Stadthotels verbessert. Diese Besucherströme sind entscheidend für den marokkanischen Gastgewerbe-Markt und halten den RevPAR-Schwung in gehobenen Segmenten aufrecht.

Anreize der Regierung gemäß Vision 2026 und Subventionen für die Hotelpipeline

Vision 2026 sieht 6,1 Milliarden MAD für die Tourismusinfrastruktur vor, ergänzt durch die Programme GO SIYAHA und Cap Hospitality, die gezielte Renovierungszuschüsse und Softkreditpakete bereitstellen[3]Fitch Solutions BMI, „Marokkos Tourismusankünfte werden weiterhin auf einem robusten Wachstumspfad nach Erdbeben und Pandemie bleiben,” Fitch Solutions (BMI), 6. Februar 2024. Eine Baupipeline von 8.579 Zimmern in 58 Projekten weist nun eine Fertigstellungsrate von 72 % auf, was Unterkunftslücken in Fès, Agadir und Tanger schließt. Verbindliche Nachhaltigkeitsbenchmarks, die in das Programm eingebettet sind, ziehen ESG-orientierte Investoren an und veranlassen Hotelbetreiber, effiziente Versorgungseinrichtungen, erneuerbare Energien und Wasserwiederverwendungstechnologien einzusetzen. Die Anreize haben Entwicklungszeiträume verkürzt, was Mittelklasse-Eröffnungen in Sekundärstädten begünstigt und den gesamten marokkanischen Gastgewerbe-Markt diversifiziert.

Ausweitung von Billigfluggesellschaften und neuen internationalen Strecken

Ryanairs Ziel von 10 Millionen jährlichen Passagieren bis 2027 und die neu gewährten Kabotagerechte gestalten die inländische Luftkonnektivität neu. Parallele Kapazitätssteigerungen von EasyJet und Charterfluggesellschaften haben im Jahr 2025 mehr als 200.000 Sitze für Agadir und Marrakesch eingeführt. Diese Streckenerweiterungen verringern die Überabhängigkeit von Drehkreuzen und verteilen den Touristenverkehr auf aufstrebende Strand- und Wüstenziele. Direktflüge von Madrid und Lanzarote nach Dakhla haben die Kapazität des Flughafens verdoppelt und positionieren die südliche Atlantikküste für Surf- und Abenteuertourismus. Die Ausweitung der Fluggesellschaften stützt somit den marokkanischen Gastgewerbe-Markt, indem sie die Saisonalität mindert und die Besucherbasis erweitert.

Schnelles Wachstum des MICE-Tourismus in Casablanca und Marrakesch

Casablancas Finanzviertel und Marrakeschs Kongresseinrichtungen profitieren von Marokkos strategischer Nähe zu Europa und Subsahara-Afrika. Der neue Flügel des Palais des Congrès in Marrakesch wird flexible Säle hinzufügen, die mit Fünf-Sterne-Hotels verbunden sind, während Casablancas Bestand an Ballsälen und Konferenzräumen bereits Konferenzen mit mehr als 800 Delegierten aufnehmen kann. Die Wochentagnachfrage von Gruppen füllt Schultersaisonlücken und erhöht die durchschnittlichen Tagesraten für gehobene Stadtimmobilien. Staatlich geförderte Werbung in asiatischen Quellmärkten, einschließlich Roadshows in Seoul, erweitert die Unternehmenspipelines über Europa hinaus. Es wird prognostiziert, dass MICE-Aktivitäten die Umsatzlinien für Speisen und Getränke in Hotels steigern und die Ausgaben für hochwertige Zusatzleistungen beschleunigen werden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Saisonalität und Auslastungsvolatilität | -0.8% | Küstenresorts, Berggebiete (Souss-Massa, Marrakesch-Safi) | Kurzfristig (≤ 2 Jahre) |

| Euro-MAD-Wechselkursrisiko für RevPAR | -0.6% | National, am stärksten in europaabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Wasserknappheitsvorschriften | -0.4% | Küsten- und Wüstenresorts, südliche Regionen | Langfristig (≥ 4 Jahre) |

| Abwanderung von Fachkräften in den Golfkooperationsrat | -0.3% | Luxus- und gehobene Segmente landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Saisonalität verursacht Auslastungsvolatilität

Spitzensommer- und Winterwochen bestimmen weiterhin den Ertragskalender für Strand- und Skiresorts, doch inländische Reisende buchen aufgrund steigender Kosten kürzere Aufenthalte. Der Ramadan-Zeitpunkt komprimiert die Nachfrage weiter und drückte den RevPAR im März 2025 in den überwachten Immobilien um 11,2 %[4]Hospitality Net, „Hotelleistungs-Update für den Nahen Osten und Afrika,” Hospitality Net, 30. April 2025. Personalmodelle bleiben unter Druck, da Betreiber Teilzeitverträge und Überstundensurges jonglieren, was letztendlich die Lohnkostenquoten erhöht. In Souss-Massa sinkt die Wochentag-Auslastung außerhalb von Juli bis September unter 40 %, was Hotels zwingt, auf Rabatte zurückzugreifen, die die Margen belasten. Bessere Flugverbindungen und MICE-Verkehr wirken den saisonalen Schwankungen langsam entgegen, eliminieren sie jedoch nicht vollständig.

Euro-MAD-Wechselkursrisiko mit Auswirkungen auf den RevPAR

Die Währungsvolatilität zwischen dem Euro und dem marokkanischen Dirham erzeugt Margendruck für Gastgewerbebetreiber, insbesondere für jene mit bedeutender europäischer Kundschaft oder in Euro denominierten Kostenstrukturen. Die Schwankungen des Dirham gegenüber den wichtigsten europäischen Währungen wirken sich direkt auf die Preiswettbewerbsfähigkeit aus, wobei Immobilien gezwungen sind, Wechselkursbewegungen zu absorbieren oder durch Preisanpassungen ein Nachfrageelastizitätsrisiko einzugehen. Hotels mit internationalen Managementverträgen oder Franchisegebühren in Fremdwährungen sind durch Betriebskostensteigerungen zusätzlich exponiert. Die Herausforderung verschärft sich für Luxusimmobilien, die auf europäische Märkte abzielen, wo die Preisgestaltung gegenüber alternativen Mittelmeerzielen wettbewerbsfähig bleiben muss, während die Rentabilität in lokaler Währung gewahrt wird. Marokkos Tourismuseinnahmen von über 11 Milliarden USD verdeutlichen das Ausmaß des Sektors, doch das Wechselkursrisikomanagement wird mit zunehmender Marktreife und intensiviertem Wettbewerb entscheidend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kettenhotels treiben die Marktkonsolidierung voran

Kettenmarken hielten 2025 einen Marktanteil von 52,74 % am marokkanischen Gastgewerbe-Markt und sollen bis 2031 mit einer CAGR von 9,22 % wachsen, was die unabhängige Kategorie weit übertrifft. Diese Führungsposition resultiert aus Multi-Marken-Rollouts von Gruppen wie Accor, das Luxus-, Mittelklasse- und Economy-Flaggen einsetzt, um Preissegmente abzudecken, und Marriott, dessen Afrika-Pipeline Marokko ein hohes strategisches Gewicht beimisst. Kettenbetreiber nutzen zentrales Einkaufen, Treueprogramme und globale Verkaufsbüros, um den RevPAR zu steigern, und drängen traditionelle familiengeführte Hotels bei der Vertriebsreichweite in die Enge.

Unabhängige Immobilien, die noch immer 44 % der Zimmer ausmachen, geben zunehmend die Kontrolle durch Management- oder Franchisevereinbarungen ab, um auf breitere Nachfragepipelines zugreifen zu können. Konversionsorientierte Marken, die minimale Kapitalaufwandsüberlagerungen versprechen, gewinnen bei älteren Riads und Stadthotels an Zugkraft. Lokalisierung bleibt ein Differenzierungsmerkmal für Boutique-Unabhängige, obwohl Nachhaltigkeitszertifizierungen und erlebnisorientierte Konzepte unerlässlich sind, um relevant zu bleiben. Im Prognosezeitraum werden Kettenzugehörigkeiten den marokkanischen Gastgewerbe-Markt weiter organisieren, Betriebsbenchmarks und das Vertrauen der Investoren verbessern und gleichzeitig die kulturelle Authentizität durch Soft-Brand-Modelle bewahren.

Nach Unterkunftsklasse: Serviced Apartments führen das Wachstumsmomentum an

Serviced Apartments verzeichneten das schnellste Wachstum mit einer CAGR von 10,74 %, angetrieben von digitalen Nomaden, langfristigen Unternehmensentsendungen und rückkehrenden Diaspora-Fachleuten. Projekte wie Citadines Almaz Casablanca wurden 2025 mit 61 Einheiten eröffnet, die für Aufenthalte von mehr als einem Monat konzipiert sind, und Vorwärtspipelines planen weitere Eröffnungen in Marrakesch, Rabat und Tanger.

Mittel- und obere Mittelklasse-Hotels behalten mit 39,66 % der Marktgröße des marokkanischen Gastgewerbe-Marktes im Jahr 2025 den größten Fußabdruck und bedienen kostenbewusste europäische Reisende sowie wachsende inländische Mitteleinkommensgruppen. Luxushotels erzielen weiterhin 31,5 % des Umsatzes, gestützt durch historische Riads, Golfresorts und Markenresidenzangebote. Budget- und Economy-Segmente bleiben für inländische Reisegruppen wichtig, stehen jedoch unter Margendruck durch Arbeitskosten und Betriebskosten. Die Verlagerung hin zu flexiblen, wohnungsähnlichen Einheiten soll die Produktmischungen in städtischen Zentren und Küstencluster neu kalibrieren.

Nach Buchungskanal: Direkte digitale Beschleunigung stellt OTA-Dominanz in Frage

OTAs hielten 2025 einen Anteil von 46,58 %, doch ihre Dominanz nimmt allmählich ab, da Hotels ihre Websites mit Echtzeit-Preismaschinen und reibungslosen mobilen Zahlungen ausstatten. Für direkte digitale Reservierungen wird bis 2031 eine CAGR von 12,08 % prognostiziert, unterstützt durch Verbesserungen der arabischen und französischen Sprachoberflächen sowie Rabatte für Treueprogrammmitglieder. Unternehmens- und MICE-Kanäle bieten vorhersehbares Wochentag-Grundgeschäft in Casablanca und Rabat und kommen großen Zimmerkontingenten und Veranstaltungsraumvermietungen zugute.

Großhandels- und klassische Agentenkanäle bewegen weiterhin Gruppenreisen durch mehrstädtische Schaltkreise, stehen jedoch unter Provisionsdruck. Hotels bündeln nun Zusatzleistungen – Flughafentransfers, Kulturtouren und Spa-Gutschriften –, um Gäste zur Direktbuchung zu bewegen, die Gesamtverkaufskosten zu senken und den Datenbesitz zu bereichern, ein entscheidender Vorteil im marokkanischen Gastgewerbe-Markt.

Geografische Analyse

Marrakesch-Safi hält 2025 einen Anteil von 26,92 %, wobei die auf die Medina ausgerichteten Erlebnisse Premium-Übernachtungspreise erzielen, die die Luxusleistung verankern. Wachsende Flugfrequenzen aus Paris, London und Madrid stärken die Auslastungsstabilität über alle Jahreszeiten hinweg. Neue Vorstadtresorts mit integrierten Golf- und Wellnesskomponenten schaffen zusätzliche Freizeitsegmente und gleichen den erbebetonten Bestand innerhalb der Stadtmauern aus. Die für 2025 geplante Erweiterung des Kongresszentrums wird die Wochentag-Unternehmensnutzung ausweiten und die Einnahmeströme über das Jahr hinweg glätten.

Casablanca-Settat sticht als Marokkos Unternehmenszentrum hervor, gestärkt durch seine Rolle als kommerzielle Hauptstadt des Landes und Heimat eines wichtigen Drehkreuzflughafens. Große Hotelrenovierungen und Pipelineerweiterungen ergänzen Weltbank-Finanzierungstreffen und wachsende Fintech-Veranstaltungen und stärken die Auslastung in der Wochenmitte. Uferpromenaden-Projekte verbinden Bürotürme mit Hotels, verwischen die Grenzen zwischen Leben, Arbeiten und Freizeit und verlängern die Aufenthaltsdauer der Besucher über traditionelle Geschäftsmuster hinaus.

Souss-Massa führt beim zukünftigen Wachstum mit einer CAGR von 9,25 % über 2026–2031, gestützt auf Atlantik-Surfstrände, milde Winter und steigende europäische Charterflugkapazitäten. Großflächige integrierte Resorts in Taghazout und Imi Ouaddar integrieren Entsalzungsanlagen zur Minderung von Wasserknappheit und entsprechen strengen ESG-Anforderungen. Abenteuersport, Ökotour-Schaltkreise in den Anti-Atlas und Kulturfestivals in Agadir diversifizieren die Attraktivität. Die sich entwickelnde Infrastruktur der Region speist einen positiven Kreislauf aus Investitionen und Nachfrage und unterstreicht ihren überproportionalen Einfluss auf den marokkanischen Gastgewerbe-Markt.

Wettbewerbslandschaft

Die führenden Akteure erfassten einen bedeutenden Anteil der Marktgröße 2024, was einen mäßig fragmentierten Markt mit Potenzial für selektive Konsolidierung widerspiegelt. Accor hält den größten Anteil, angetrieben durch seine Marken Sofitel, Novotel, Mercure und ibis, die strategisch in Großstädten und Küstenzielen positioniert sind. Marriott folgt mit einer starken Präsenz durch Premiummarken wie Autograph Collection und Sheraton. Hilton behauptet eine solide Position mit seinen Vollservice- und gehobenen fokussierten Serviceangeboten, insbesondere mit Expansion in Rabat und Laâyoune.

Der Einsatz von Technologie rund um cloudbasierte Immobilienverwaltungssysteme, KI-gesteuerte Umsatzoptimierung und mobilen schlüssellosen Zugang vergrößert den Abstand zwischen Markenketten und unabhängigen Betrieben. Dennoch verfügen lokale Eigentümer weiterhin über wertvolle Medina-Liegenschaften, die häufig unter kapitalschonenden Managementvereinbarungen betrieben werden, die globale Distribution sichern und gleichzeitig die marokkanische Kulturästhetik bewahren. Weißer Fleck besteht in Sekundärstädten wie Oujda, Beni-Mellal und Errachidia, wo begrenztes internationales Angebot auf steigende Inlandsreisen und Infrastrukturförderungen trifft.

Der bevorstehende Weltcup 2030 stellt erhöhte Anforderungen an Sicherheit, Barrierefreiheit und Nachhaltigkeit und begünstigt kapitalstarke Hotelgruppen, die Nachrüstungen finanzieren können. Radissons Ziel von 25 Hotels und Ascotts fokussiertes Serviced-Apartment-Engagement sind Beispiele für strategische Eintritte, die die Nachfragekurven für Langzeitaufenthalte nutzen. Die wettbewerbliche Rationalisierung wird den marokkanischen Gastgewerbe-Markt daher in Richtung höherer Konzentration kippen, obwohl Boutique-Unabhängige, die authentische Erlebnisse bewahren, weiterhin profitable Nischensegmente bedienen werden.

Marktführer der marokkanischen Gastgewerbe-Branche

AccorHotels

Marriott International

Hilton Worldwide

Radisson Hotel Group

Four Seasons Hotels & Resorts

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Ascott Limited eröffnete Citadines Almaz Casablanca (61 Einheiten) und unterzeichnete Citadines Bab Tangier (130 Einheiten, 2027), um die Nachfrage nach Langzeitaufenthalten zu nutzen.

- Januar 2025: Accor stellte eine Multi-Marken-Expansions-Roadmap vor, die Premium-, Lifestyle- und Economy-Flaggen umfasst, die auf Casablanca, Marrakesch und Agadir zugeschnitten sind.

- November 2024: Ryanair und ONMT eröffneten Direktflüge, die Dakhla mit Madrid und Lanzarote verbinden, verdoppelten die Flughafenkapazität und integrierten die Südküste in europäische Schaltkreise.

- Dezember 2024: Hilton unterzeichnete neun marokkanische Immobilien über sieben Marken und fügte mehr als 1.300 Zimmer und 1.500 Arbeitsplätze hinzu.

Berichtsumfang des marokkanischen Gastgewerbe-Marktes

Das Gastgewerbe umfasst die Aufnahme und Bewirtung von Gästen auf eine Weise, die sicherstellt, dass sie sich gut betreut fühlen. Es nutzt Ambiente, Service und Produkte oder Annehmlichkeiten, um den Gästen das bestmögliche Erlebnis zu bieten. Der Gastgewerbe-Markt in Marokko ist nach Typ und Segment segmentiert. Nach Typ ist der Markt in Kettenhotels und unabhängige Hotels unterteilt. Nach Segment ist der Markt in Serviced Apartments, Budget- und Economy-Hotels, Mittel- und obere Mittelklasse-Hotels sowie Luxushotels unterteilt. Der Bericht bietet Marktgröße und Prognosen für die marokkanische Gastgewerbe-Branche in Werten (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und oberes Mittelklasse-Segment |

| Budget und Economy |

| Serviced Apartments |

| Direktes Digitalgeschäft |

| OTAs |

| Unternehmens- / MICE-Kanal |

| Großhandel und traditionelle Agenten |

| Casablanca-Settat |

| Marrakesch-Safi |

| Rabat-Salé-Kénitra |

| Fès-Meknès |

| Tanger-Tétouan-Al Hoceima |

| Souss-Massa |

| Rest von Marokko |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und oberes Mittelklasse-Segment | |

| Budget und Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes Digitalgeschäft |

| OTAs | |

| Unternehmens- / MICE-Kanal | |

| Großhandel und traditionelle Agenten | |

| Nach geografischer Region | Casablanca-Settat |

| Marrakesch-Safi | |

| Rabat-Salé-Kénitra | |

| Fès-Meknès | |

| Tanger-Tétouan-Al Hoceima | |

| Souss-Massa | |

| Rest von Marokko |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den marokkanischen Gastgewerbe-Markt bis 2031 prognostiziert?

Der Markt soll mit einer CAGR von 5,21 % wachsen und sich von 10,79 Milliarden USD im Jahr 2026 auf 13,91 Milliarden USD im Jahr 2031 entwickeln.

Welche Unterkunftsklasse wächst am schnellsten?

Serviced Apartments weisen die stärksten Aussichten auf und wachsen mit einer CAGR von 10,74 % aufgrund der Nachfrage von digitalen Nomaden und langfristigen Unternehmensgästen.

Wie groß ist der aktuelle Marktanteil von Kettenhotels?

Kettenmarken machten 52,74 % der Zimmerumsätze 2025 aus und sind für weitere Gewinne positioniert, wenn Pipeline-Projekte eröffnet werden.

Welche Region bietet das höchste Wachstumspotenzial?

Souss-Massa führt mit einer prognostizierten CAGR von 9,25 % und nutzt die Entwicklung von Atlantikstränden und neue Flugverbindungen.

Warum gewinnen direkte digitale Buchungen an Dynamik?

Hotels investieren in nahtlose mobile Websites und Treuevergünstigungen und fördern so eine CAGR von 12,08 % für direkte Kanäle, während OTA-Provisionen gesenkt werden.

Welche Auswirkungen wird die Weltmeisterschaft 2030 auf Marokkos Gastgewerbesektor haben?

5–6 Milliarden USD an Stadion- und Verkehrsinfrastruktur-Upgrades werden die Kapazität erweitern, neue Besucher anziehen und die langfristige Auslastung in den Austragungsstädten stimulieren.

Seite zuletzt aktualisiert am: