Größe und Marktanteil des schwedischen Gastgewerbe-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.37 Milliarden US-Dollar |

| Marktgröße (2026) | 6.63 Milliarden US-Dollar |

| Marktgröße (2031) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

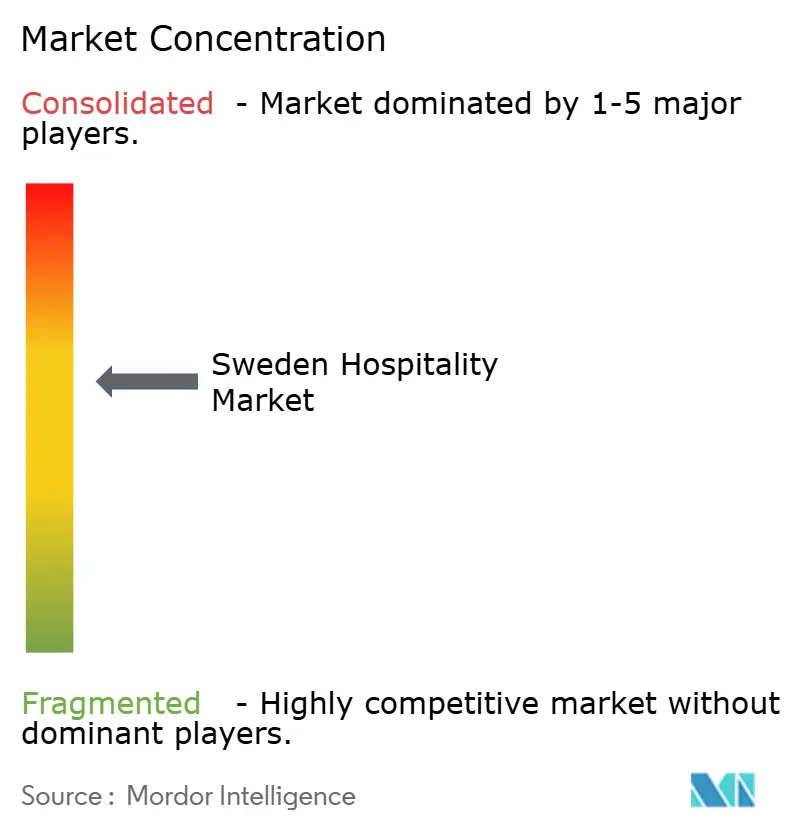

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des schwedischen Gastgewerbe-Marktes durch Mordor Intelligence

Die Marktgröße des schwedischen Gastgewerbes soll von 6,37 Milliarden USD im Jahr 2025 auf 6,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,07 % über den Zeitraum 2026–2031 einen Wert von 8,09 Milliarden USD erreichen.

Der Markt wächst, da Betreiber aufgestaute internationale Nachfrage erschließen, die digitale Transformation beschleunigen und von landesweiten Verkehrsverbesserungen profitieren. Starke Kettenhotel-Pipelines in Städte der zweiten Reihe, ein Mobile-First-Ansatz, der mehr OTA-Traffic in Direktbuchungen umwandelt, sowie eine rasche Einführung von Umweltzertifizierungen verbessern die Erlösqualität und stehen zugleich im Einklang mit den Kohlenstofflimits des Boverket, was den schwedischen Gastgewerbe-Markt als nordisches Referenzmodell für nachhaltiges Wachstum stärkt. Gegenläufige Kräfte – volatile Baukosten, hohe OTA-Gebühren und das Nachrüstungsgebot 2027 – belasten die Margen, doch Betreiber setzen Absicherungsverträge, Treueprogramme und grüne Finanzierungsinstrumente ein, um die Rentabilität zu sichern. Diese wechselwirkenden Kräfte unterstützen eine ausgewogene Expansionsentwicklung, die den Investitionsappetit und die anhaltende Schaffung von Arbeitsplätzen im schwedischen Gastgewerbe-Markt fördert.

Wichtigste Erkenntnisse des Berichts

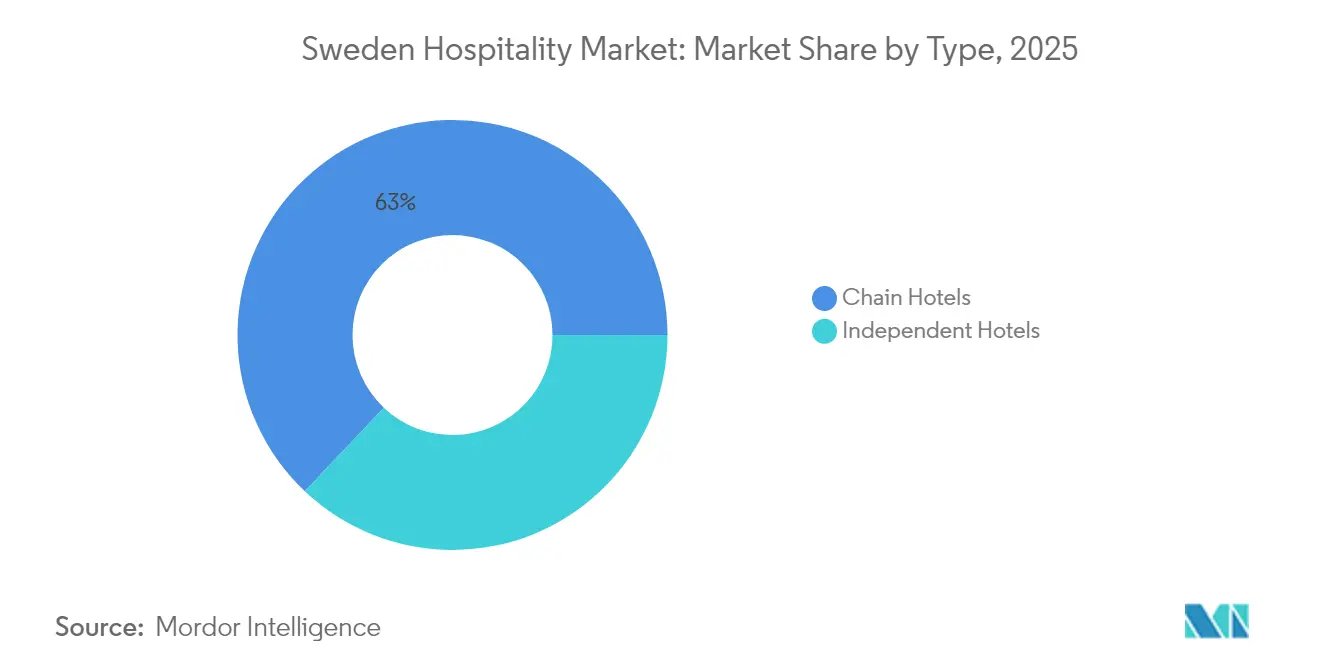

- Nach Typ hielten Kettenhotels im Jahr 2025 einen Marktanteil von 62,95 % am schwedischen Gastgewerbe-Markt, während unabhängige Hotels bis 2031 voraussichtlich eine CAGR von 6,49 % verzeichnen werden.

- Nach Unterkunftsklasse entfielen im Jahr 2025 46,90 % der Marktgröße des schwedischen Gastgewerbes auf Mittel- und Obere-Mittelklasse-Betriebe, während Luxushotels bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen werden.

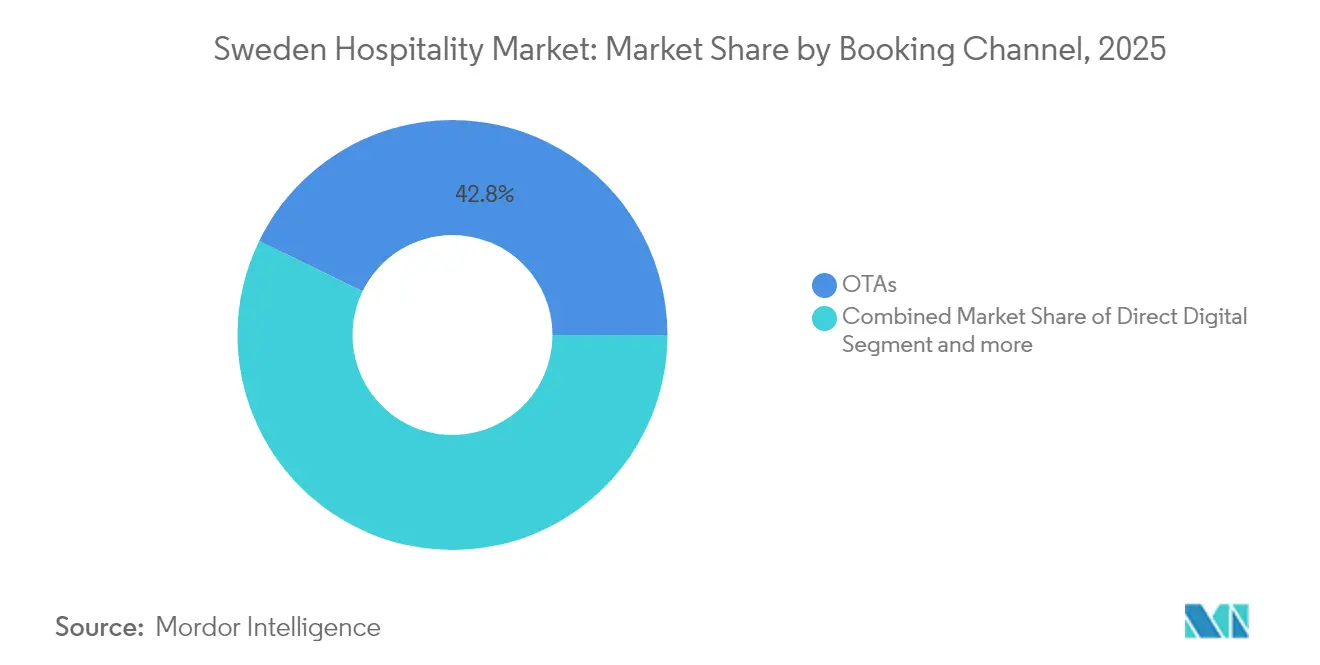

- Nach Buchungskanal erfassten OTAs im Jahr 2025 42,80 % des Marktanteils des schwedischen Gastgewerbes, während direkte digitale Buchungen mit einer CAGR von 7,95 % bis 2031 expandieren.

- Nach Geografie erwirtschaftete die Grafschaft Stockholm im Jahr 2025 38,95 % der Umsätze des schwedischen Gastgewerbe-Marktes, während Südschweden voraussichtlich eine CAGR von 7,05 % über den Prognosezeitraum erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des schwedischen Gastgewerbe-Marktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Erholung nach der Pandemie bei einreisenden Freizeittouristen | +1.2% | National – Stockholm, Küstenzentren am stärksten | Mittelfristig (2–4 Jahre) |

| Expansion von Kettenhotels in schwedische Städte der zweiten Reihe | +0.8% | Zentrale & Nördliche Sekundärmärkte | Langfristig (≥ 4 Jahre) |

| Mobile-First-Annahme von Direktbuchungen | +0.6% | National – urbane Zentren führend | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Umweltzertifizierungen beeinflusst Zimmerwahl | +0.4% | National – Metropolgebiete am stärksten | Mittelfristig (2–4 Jahre) |

| Staatliche Nachtzugsubventionen fördern Inlandsreisen | +0.3% | Nördliche Eisenbahnkorridore | Kurzfristig (≤ 2 Jahre) |

| Work-cation-Richtlinien steigern die Wochentagsbelegung im ländlichen Raum | +0.2% | Ländliches Zentral- & Nordschweden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung nach der Pandemie bei einreisenden Freizeittouristen

Die Tourismusexporterlöse stiegen im Jahr 2024, und die Übernachtungen von Gästen aus den Vereinigten Staaten erreichten Allzeithochs, was signalisiert, dass der schwedische Gastgewerbe-Markt seine Ausgangslage von 2019 übertroffen hat und nun von verlängerten Reisedauern und höheren durchschnittlichen Tagesraten profitiert. Kulturelle Meilensteine wie der 80. Jahrestag von Pippi Langstrumpf, neue Attraktionen wie das Hilma-af-Klint-Zentrum und ganzjährige Festivals steigern die Attraktivität als Reiseziel und verteilen die Nachfrage auf die Nebensaison[1]Visit Sweden, „Schweden 2025 – Ein Jahr voller aufregender Reisenneuigkeiten,” cision.com. Premiumorientierte Reisende bevorzugen Boutique- und Luxusangebote, was den RevPAR in Stockholm, Göteborg und entlang der Küstenresort-Korridore anhebt. Laut dem Amt für Nationale Statistik nutzen Betreiber Revenue-Management-Tools, um Ertragspotenziale zu erschließen, während staatliche Daten die Beschäftigung im Sektor mit 124.000 Vollzeitäquivalenten ausweisen, was die Servicekapazität sichert und die Bereitschaft des schwedischen Gastgewerbe-Marktes für weiteren Zustrom stärkt.

Expansion von Kettenhotels in schwedische Städte der zweiten Reihe

Große Konzerne verlagern ihr Kapital nach Jönköping, Helsingborg, Uppsala und Sundsvall, wo Grundstückspreise, Anreize und demografische Veränderungen die Projekterträge verbessern. Im Februar 2024 kündigten Strawberry, unter der Leitung von Petter Stordalen, und das Immobilieninvestmentunternehmen Slättö die Gründung einer neuen Hotelkette für den nordischen Markt an. Die Partnerschaft konzentriert sich auf die Errichtung von Standorten an strategischen Lagen, die Erbringung hochwertiger Dienstleistungen und die Einhaltung robuster Nachhaltigkeitsstandards. Das Vorhaben zielt darauf ab, innerhalb der nächsten zehn Jahre mindestens 20 Hotels zu entwickeln[2]Nordic Property News, „Strawberry und Slättö lancieren neue Hotelkette,” nordicpropertynews.com. Pipelines in Städten der zweiten Reihe verringern die Abhängigkeit von kostenintensiven Metropolzonen und erschließen Trends der Abwanderung von Fernarbeitern. Diese Projekte sichern sich in der Regel kommunale Steuererleichterungen und beschleunigte Genehmigungsverfahren, was die Renditepotenziale weiter steigert und ein ausgewogenes geografisches Wachstum innerhalb des schwedischen Gastgewerbe-Marktes unterstützt.

Staatliche Nachtzugsubventionen fördern Inlandsreisen

Die Wiedereinführung von Nachtzugverbindungen zwischen Stockholm und Luleå/Narvik im Dezember 2024, ermöglicht durch Schieneninfrastrukturausbauten und Finanzierung durch EIB-Darlehen, stellt eine entscheidende Entwicklung zur Verbesserung der Reisezugänglichkeit und -erschwinglichkeit nach Lappland und in Arktiskreisregionen dar. Frühe Fahrgastzahlen zeigen einen deutlichen Anstieg der Hotelbelegungsraten an wichtigen Standorten wie Narvik, Kiruna und Abisko. Dieses Ergebnis unterstreicht die entscheidende Rolle von Verkehrspolitiken bei der Förderung der regionalen Tourismusnachfrage, der Förderung des Wachstums von Nebenindustrien und der Verlängerung der Betriebssaison innerhalb des schwedischen Gastgewerbemarktes. Die Initiative dient als Fallstudie dafür, wie strategische Investitionen in die Verkehrsinfrastruktur die regionale Konnektivität verbessern, das Wirtschaftswachstum ankurbeln und die Wertschöpfungskette des Tourismussektors stärken und damit letztlich zur breiteren wirtschaftlichen Entwicklung der Region beitragen können.

Work-cation-Richtlinien steigern die Wochentagsbelegung im ländlichen Raum

Die Einführung hybrider Arbeitsmodelle hat es Stadtbewohnern ermöglicht, zwei bis drei Wochentage an malerischen ländlichen Reisezielen zu verbringen, ohne Urlaub nehmen zu müssen. Diese Entwicklung hat zu einer Verlängerung der durchschnittlichen Aufenthaltsdauer in ländlichen Hotels geführt, insbesondere in der Nebensaison. Mit 649 Coworking-Hubs in 21 Regionen integrieren Servicewohnungsbetreiber ergonomische Schreibtische, Hochgeschwindigkeits-WLAN und „Besprechungsraum auf Abruf”-Pakete und verwandeln so leerstehende Zimmer in produktive Räume[3]Tillväxtverket, „Tourismusstatistik,” tillvaxtverket.se. Die Verringerung der Wochentags-Leerstandsrisiken, verbunden mit einem Anstieg der ländlichen durchschnittlichen Tagesraten in traditionell nachfrageschwachen Monaten, trägt zu einer strukturellen Verbesserung der Leistung des schwedischen Gastgewerbemarktes bei. Diese Entwicklung verdeutlicht einen strategischen Wandel, der auf die Optimierung der Erlösgenerierung und die Bewältigung saisonaler Nachfrageschwankungen abzielt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Kosteninflation im Bau- und Arbeitsbereich | −0.9% | National – Metropol-Hotspots | Kurzfristig (≤ 2 Jahre) |

| Hoher OTA- Provisionsdruck | −0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Boverket-Energieeffizienz- Nachrüstungsgebot 2027 | −0.4% | National – Altbestand | Mittelfristig (2–4 Jahre) |

| Substitution durch Kurzzeitvermietungen in Küstenbadeorten | −0.3% | Stockholmer & Göteborger Schäreninseln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher OTA-Provisionsdruck

Booking.com nimmt eine dominante Stellung im Online-Reisebüro-Markt (OTA-Markt) ein und hält 71 % des gesamten Marktvolumens. Seine Provisionsstruktur, die Hotels eine Rate von 15 % berechnet, beeinträchtigt erheblich die Bruttobetriebsgewinne der Hotels. Diese hohe Provisionsrate schmälert die Gewinnmargen, schafft finanzielle Herausforderungen für Hotels und beeinflusst ihre allgemeine Betriebseffizienz innerhalb der wettbewerbsintensiven Gastgewerbebranche[4]HOTREC, „Hotelvertriebsstudie 2024,” hotel.report. Unabhängige Betriebe, die am stärksten von der OTA-Nutzung abhängig sind, sehen sich mit Marketingausgaben konfrontiert, die sie sich kaum leisten können, was im schwedischen Gastgewerbe-Markt Abhängigkeitszyklen perpetuiert. Regulatorische Entlastung durch den Digitalen-Märkte-Gesetz liegt noch Jahre entfernt, was Hotels zwingt, jetzt in Meta-Suchpartnerschaften und CRM-gesteuertes Remarketing zu investieren.

Boverket-Energieeffizienz-Nachrüstungsgebot 2027

Der schwedische Gastgewerbe-Markt steht vor erheblichen Herausforderungen, da Immobilien aus den 1980er Jahren, die häufig keine moderne Dämmung und Wärmerückgewinnungssysteme in der Heizungs-, Lüftungs- und Klimatechnik besitzen, Nachrüstungsinvestitionen erfordern, die ihrem gesamten Vermögenswert entsprechen können. Die Nichteinhaltung aktualisierter regulatorischer Standards setzt diese Vermögenswerte betrieblichen Einschränkungen und potenziellen Wertrückgängen aus, was für Eigentümer finanzielle Belastungen schafft. Diese Situation beschleunigt das Tempo von Veräußerungen, da Interessengruppen die mit Nichteinhaltung und rückläufigen Bewertungen verbundenen Risiken mindern wollen. Darüber hinaus erlebt der Markt eine zunehmende Konsolidierung, da größere Akteure nicht konforme oder leistungsschwache Vermögenswerte erwerben, um Skaleneffekte zu nutzen und den Betrieb zu modernisieren. Diese Dynamiken unterstreichen die dringende Notwendigkeit strategischer Investitionen in Nachrüstung und Compliance, um die Wettbewerbsfähigkeit in der sich entwickelnden Marktlandschaft aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kettenhoteldominanz treibt Standardisierung voran

Kettenbetreiber nehmen eine dominante Stellung im schwedischen Gastgewerbe-Markt ein und kontrollieren 62,95 % des Gesamtbestands. Diese Dominanz wird durch ihre Fähigkeit gestützt, Einkaufsmacht zu nutzen, integrierte Treue-Ökosysteme aufzubauen und ihre finanziellen Ressourcen einzusetzen, um Nachrüstungskosten effektiv zu bewältigen. Diese Faktoren stärken insgesamt ihre Marktführerschaft und ihren Wettbewerbsvorteil. Im Gegensatz dazu zeigen unabhängige Betriebe Widerstandsfähigkeit und Wachstum mit einer robusten CAGR von 6,49 %. Durch die Konzentration auf authentische Designelemente und die Integration lokaler Lieferketten gewinnen diese unabhängigen Betreiber erfolgreich erlebnisorientierte Reisende an, die einzigartige und personalisierte Aufenthalte priorisieren.

Kettenmarken verfeinern strategisch ihre Marktsegmentierung, um die Wettbewerbsfähigkeit zu steigern und ihre Kundenbasis zu erweitern. Initiativen umfassen die Einführung wirtschaftsorientierter Untermarken wie Scandic Go, die Einführung lifestyle-orientierter Angebote wie Strawberry's Home Hotel sowie die Umwandlung von Büroflächen in gehobene Unterkünfte zur Maximierung der Vermögensnutzung. Diese Bemühungen zielen darauf ab, ein breiteres Publikum anzusprechen und gleichzeitig der wachsenden Präsenz internationaler Wettbewerber, einschließlich IHGs voco-Marke, entgegenzuwirken. Unabhängige Betreiber verfolgen inzwischen innovative Ansätze, um wettbewerbsfähig zu bleiben, wie etwa die Implementierung cloudbasierter Immobilienverwaltungssysteme (PMS), die Bildung regionaler Marketingpartnerschaften und den Erwerb der Nordischen-Schwan-Zertifizierung zur Ausrichtung an Nachhaltigkeitstrends. Obwohl die Konsolidierung von Kettenbetreibern ihren kollektiven Marktanteil bis 2030 voraussichtlich erhöhen wird, stellen die Kreativität und Anpassungsfähigkeit von Boutique-Betrieben sicher, dass unabhängige Immobilien weiterhin eine bedeutende und dynamische Rolle bei der Gestaltung des schwedischen Gastgewerbe-Marktes spielen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Unterkunftsklasse: Luxusbeschleunigung bei Mittelklasse-Stabilität

Das Luxussegment des schwedischen Gastgewerbemarktes wird voraussichtlich bis 2031 mit einer robusten CAGR von 7,88 % wachsen, angetrieben durch eine steigende Nachfrage von wohlhabenden Reisenden aus den USA, Deutschland und dem Nahen Osten. Diese Reisenden zeigen eine starke Vorliebe für nordisch inspirierte Designs, wellnessorientierte Annehmlichkeiten und Outdoor-Abenteuer-Erlebnisse, die zu wichtigen Differenzierungsmerkmalen im Markt werden. Trotz dieses Wachstums bleibt das Mittel- und Obere-Mittelklasse-Segment ein bedeutender Akteur mit einem Marktanteil von 46,90 %, da es weiterhin Geschäftsreisende und Familien mit seinen zuverlässigen Dienstleistungen und wettbewerbsfähigen Preisen anzieht. Die Fähigkeit dieses Segments, Erschwinglichkeit und Komfort in Einklang zu bringen, hat es zu einer belastbaren Wahl für eine vielfältige Kundenbasis gemacht. Das Nebeneinander dieser Segmente verdeutlicht die sich entwickelnde Dynamik des schwedischen Gastgewerbemarktes, in dem Premiumangebote und wertorientierte Optionen unterschiedliche Verbraucherbedürfnisse bedienen.

Luxushotels integrieren zunehmend Herkunftsgeschichten und einzigartige Markenerzählungen, um ihr Wertangebot zu verbessern, wie das Beispiel des Hernö Gin Hotels zeigt, das seine Verbindung zur Handwerksdestillerie nutzt. Diese Betriebe investieren auch stark in Wellness-Suiten und Premium-Einrichtungen, um höhere durchschnittliche Tagesraten zu rechtfertigen und zahlungskräftige Kunden anzuziehen. Im Gegensatz dazu konzentrieren sich Mittelklasse-Hotels auf die Modernisierung der Zimmer-Technologie und der Gemeinschaftsflächen, um wettbewerbsfähig zu bleiben und dem Abwärtsdruck auf die durchschnittlichen Tagesraten durch Wirtschaftsketten entgegenzuwirken. Der Aufstieg hybrider Servicewohnungen spiegelt den wachsenden Einfluss von Unternehmensumzügen und Work-cation-Trends wider, die die durchschnittliche Aufenthaltsdauer verlängern und die Unterkunftspräferenzen umgestalten. Gleichzeitig nutzen Budgetformate modulare Holzbauweise und schlanke Personalmodelle, um in kleinere städtische Zentren zu expandieren, eine umfassende landesweite Abdeckung sicherzustellen und zum allgemeinen Wachstum des schwedischen Gastgewerbemarktes beizutragen.

Nach Buchungskanal: Digitale Transformation gestaltet den Vertrieb neu

Im Jahr 2025 erfassten OTAs 42,80 % der Gesamtbuchungen, was eine anhaltende Abhängigkeit von Meta-Suchplattformen zur Entdeckung widerspiegelt, trotz der Bemühungen der Hoteliers, den Direktverkauf anzukurbeln. Das Wachstum der direkten digitalen Kanäle, die mit einer CAGR von 7,95 % expandieren, wird auf die Einführung erweiterter Funktionen wie personalisierte Push-Benachrichtigungen, nahtlose Ein-Klick-Zahlungssysteme und Treueprogramme mit punktereichen Mitgliedschaftsebenen zurückgeführt. Diese Innovationen sollen die Kundenbindung verbessern und langfristige Treue fördern, was Hoteliers einen Wettbewerbsvorteil verschafft. Die zunehmende Abhängigkeit von direkten digitalen Pipelines verdeutlicht den Wandel in den Verbraucherpräferenzen hin zu Komfort und maßgeschneiderten Erlebnissen. Dieser Trend unterstreicht die Bedeutung der Integration technologiegetriebener Lösungen, um im sich entwickelnden Gastgewerbemarkt wettbewerbsfähig zu bleiben.

Unternehmens- und MICE-Kanäle (Meetings, Incentives, Konferenzen und Ausstellungen) haben sich bei niedrigeren absoluten Volumina stabilisiert, hauptsächlich aufgrund des Aufstiegs hybrider Veranstaltungen, die traditionelle Zimmerkontingentbuchungen reduzieren. Dieser Wandel hat jedoch gleichzeitig die Nachfrage nach flexiblen Studioräumen und fortschrittlichen Greenscreen-Technologiepaketen angekurbelt, um den sich verändernden Bedürfnissen von Unternehmenskunden gerecht zu werden. Der Rückgang von Großhandels- und traditionellen Reisebüros setzt sich fort, da die Selbstbuchungsgewohnheiten der Verbraucher den Markt dominieren und die Vertriebslandschaft weiter umgestalten. Betreiber, die Kanalleistungsdaten effektiv analysieren, sind besser positioniert, um Preisbarriere-Strategien zu implementieren, die die Umsatzkannibalisierung minimieren und den Markenwert schützen. Die zunehmende Flexibilität über Vertriebskanäle hinweg stärkt nicht nur die Wahlmöglichkeiten der Kunden, sondern verbessert auch die betriebliche Effizienz und Anpassungsfähigkeit innerhalb des schwedischen Gastgewerbesektors.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Im schwedischen Gastgewerbemarkt stellt die Grafschaft Stockholm im Jahr 2025 das größte geografische Teilsegment dar und hält einen bedeutenden Anteil von 38,95 %. Für den Zeitraum 2026 bis 2031 wird erwartet, dass Südschweden das am schnellsten wachsende Teilsegment ist, mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 7,05 %. Stockholm bleibt der wichtigste Nachfrage-Hub, der Unternehmenszentralen, Kreativwirtschaft und erstklassige Konferenzeinrichtungen vereint, die eine verlässliche Wochentags-Geschäftsnachfrage sichern. Amerikanische Freizeitankünfte stiegen im Jahr 2024 stark an, und kulturelle Programme wie Nobel Week Lights tragen zum Wintertourismus bei und verbessern die saisonale Belegungsstruktur. Hohe Grundstückskosten und strenge Energievorschriften treiben Entwickler zur Umwandlung von Büroflächen in Hotels, exemplarisch verdeutlicht durch IHGs voco Stockholm Kista und Scandic Gos 11-stöckige Nachrüstung in Solna, was eine flexible Kapitalallokation demonstriert, die Stockholms Position im schwedischen Gastgewerbemarkt stärkt.

Malmös Wissenszentrum, Lunds akademischer Cluster und Helsingborgs Hafenlogistik schaffen stabilen Wochentagsverkehr, während die Küsten von Österlen und Halland eine starke sommerliche Freizeittourismusnachfrage generieren. Fährrouten von Travemünde und Rostock sowie der Zubringermarkt des Kopenhagener Flughafens halten die Ankunftszahlen aufrecht. Göteborg und sein westschwedisches Hinterland halten eine ausgewogene Nachfrage durch Automobilmessen, Hafendurchsatz und Kulturfestivals wie Way Out West aufrecht. Schärengemeinden, die mit Übertourismus konfrontiert sind, erwägen Gästeabgaben und Zonierungsmaßnahmen, um Kurzzeitvermietungen zu begrenzen, was die Nachfrage potenziell auf regulierten Bestand umlenkt und die ADR-Disziplin strafft. Nördlich davon reduzieren neue Nachtzug-Garnituren die Reisezeiten zwischen Stockholm und Narvik auf 16,5 bis 18,5 Stunden, was Wintersport- und Aurora-Tourismusströme ankurbelt, die eine mehrsaisonale Belegungssteigerung unterstützen. Ländliche Gemeinden investieren in Glasfaser-Breitband, das Wochen-Work-cations ermöglicht und eine ganzjährige Nachfrage in das Gefüge des schwedischen Gastgewerbemarktes einbettet.

Wettbewerbslandschaft

Der schwedische Gastgewerbemarkt wird von einer Handvoll führender Betreiber dominiert, die einen erheblichen Anteil kontrollieren, was ihnen durch Einkaufsskaleneffekte, starke Treueprogramme und Zugang zu Kapital zugutekommt, das dabei hilft, Lieferkettenstörungen und Preisschocks abzumildern. Ein Hauptakteur veranschaulicht diese Dominanz mit einer großen Pipeline von über 7.000 Zimmern über verschiedene Markenebenen hinweg, vom Wirtschaftssegment bis zum Oberen-Mittelklasse-Segment. Trotz dieser Konzentration bleibt der Markt für neue Marktteilnehmer offen, wobei internationale Konzerne durch asset-leichte Managementmodelle wieder eintreten, um das Risiko zu minimieren und gleichzeitig ihre Präsenz schnell auszubauen. Diese Dynamik schafft ein wettbewerbsfähiges Umfeld, in dem sowohl etablierte als auch neue Akteure koexistieren. Die Marktkonsolidierung setzt sich fort, da steigende Nachrüstungskosten strategische Akquisitionen und Partnerschaften begünstigen.

Technologie spielt eine zentrale Rolle bei der Gestaltung des Wettbewerbs, wobei große Ketten stark in KI-gestützte Chatbots, attributbasierte Preissysteme und zentralisierte Kundenbeziehungsmanagement-Plattformen investieren, die Wiederholungsbuchungen signifikant steigern. Kleinere, unabhängige Betreiber reagieren darauf, indem sie starke lokale Partnerschaften aufbauen und einzigartige Erlebnisse anbieten, wie etwa Farm-to-Table-Gastronomie, Handwerksbierkollaborationen und Outdoor-Ausrüstungsverleihe. Diese Nischenangebote werden zunehmend in den Filtersuchen von OTAs hervorgehoben, was Unabhängigen hilft, trotz kleinerer Bestände effektiv zu konkurrieren. Um effizient zu skalieren, ohne die finanziellen Ressourcen zu überlasten, wenden sich viele kleinere Ketten dem Franchising und asset-leichten Managementverträgen zu. Dieses Gleichgewicht aus Innovation und strategischem Wachstum erhält die Wettbewerbsintensität im Markt aufrecht.

Konsolidierungsbemühungen gehen über Schwedens Grenzen hinaus, da schwedische Investoren aktiv Vermögenswerte im Ausland erwerben, um zu diversifizieren und die Renditen zu steigern. Ein bemerkenswertes Beispiel ist die Übernahme einer bedeutenden Gaststättengruppe, die in Irland und dem Vereinigten Königreich tätig ist und mit rund 1,46 Milliarden USD bewertet wird, was die Suche nach Rendite auf internationalen Märkten signalisiert, während operative Synergien durch flexible Leasingvereinbarungen aufrechterhalten werden. Im Inland tragen eine starke Nachfrage, günstige Finanzierungsoptionen für umweltfreundliche Projekte und eine breite Mischung von Reisendensegmenten zu anhaltend attraktiven risikobereinigten Renditen bei. Im Zuge der Marktentwicklung konzentrieren sich Betreiber auf die Balance zwischen Wachstum, Nachhaltigkeit und Differenzierung des Gästeerlebnisses. Insgesamt bleibt der schwedische Gastgewerbesektor robust, dynamisch und für eine anhaltende Transformation bereit.

Marktführer der schwedischen Gastgewerbebranche

Scandic Hotels Group AB

Nordic Choice/Strawberry Hotels

Elite Hotels of Sweden

First Hotels

Best Western Hotels & Resorts (Sweden)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Juli 2025: Pandox AB schloss den Kauf der Dalata Hotel Group für 1,4 Milliarden EUR (1,46 Milliarden USD) ab und ergänzte damit 56 Hotels und 12.219 Zimmer in vier Ländern.

- Juni 2025: Scandic pachtete eine gemischt genutzte Immobilie mit 236 Zimmern in Uppsalas Södra City, die für eine Eröffnung 2028 mit LEED-Platin-Design vorgesehen ist.

- Februar 2025: CapMan Hotels II erwarb 28 Hotels (4.709 Zimmer) von Midstar für nahezu 8 Milliarden EUR, dem größten Hotelimmobiliengeschäft in den nordischen Ländern.

- Juli 2024: Scandic Go unterzeichnete Umwandlungsverträge für Göteborg und Umeå mit insgesamt 276 Zimmern für die Eröffnung im Jahr 2026.

Berichtsumfang des schwedischen Gastgewerbemarktes

Die Gastgewerbebranche umfasst ein breites Spektrum an Unternehmen, die den Bedürfnissen von Gästen und Kunden gerecht werden und Unterkunfts-, Gastronomie-, Reise- und Unterhaltungsdienstleistungen anbieten. Sie umfasst Hotels, Restaurants, Fluggesellschaften, Kreuzfahrtlinien und verschiedene andere Einrichtungen, die sich auf die Erbringung außergewöhnlicher Erlebnisse und Komfort für ihre Gäste konzentrieren.

Die Gastgewerbebranche in Schweden ist nach Typ und Segment untergliedert. Nach Typ ist der Markt in Kettenhotels und unabhängige Hotels untergliedert. Nach Segment ist der Markt in Servicewohnungen, Budget- und Wirtschaftshotels, Mittel- und Obere-Mittelklasse-Hotels sowie Luxushotels untergliedert. Die Marktgröße und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Obere Mittelklasse |

| Budget & Wirtschaft |

| Servicewohnungen |

| Direktes Digitales |

| OTAs |

| Unternehmens- / MICE-Bereich |

| Großhandels- & traditionelle Reisebüros |

| Grafschaft Stockholm |

| Westschweden (inkl. Göteborg) |

| Südschweden (inkl. Schonen/Malmö) |

| Zentral- & Nordschweden |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und Obere Mittelklasse | |

| Budget & Wirtschaft | |

| Servicewohnungen | |

| Nach Buchungskanal | Direktes Digitales |

| OTAs | |

| Unternehmens- / MICE-Bereich | |

| Großhandels- & traditionelle Reisebüros | |

| Nach geografischer Region | Grafschaft Stockholm |

| Westschweden (inkl. Göteborg) | |

| Südschweden (inkl. Schonen/Malmö) | |

| Zentral- & Nordschweden |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der schwedische Gastgewerbemarkt im Jahr 2026 und welches Wachstum wird prognostiziert?

Die Größe des schwedischen Gastgewerbemarktes beträgt im Jahr 2026 6,63 Milliarden USD und soll bis 2031 einen Wert von 8,09 Milliarden USD erreichen, was einer CAGR von 4,07 % entspricht.

Welche Hotelkategorie wächst am schnellsten landesweit?

Luxusimmobilien verzeichnen das stärkste Wachstum mit einer CAGR von 7,88 %, da wohlhabende Besucher erstklassige nordische Erlebnisse suchen.

Welchen Anteil der Zimmer kontrollieren Kettenhotels?

Kettenmarken entfallen auf 62,95 % der Zimmer, was ihre dominante Präsenz im schwedischen Gastgewerbemarkt unterstreicht.

Welche Region bietet das höchste Prognose-Wachstum?

Südschweden führt mit einer CAGR von 7,05 % bis 2031, dank der Erholung des Küstentourismus und der grenzüberschreitenden Konnektivität.

Wie reduzieren Betreiber die OTA-Abhängigkeit?

Die Gastgewerbebranche nutzt Mobile-First-Direktbuchungsanwendungen, verbesserte Treueprogramme und datengesteuerte Remarketing-Strategien. Diese Initiativen lenken einen bemerkenswerten Anteil der Buchungen von Online-Reisebüros (OTAs) effektiv auf eigene Plattformen um.

Welche Umweltvorschrift wird Hotels in den nächsten fünf Jahren am stärksten betreffen?

Das Boverket-Nachrüstungsgebot 2027 verlangt, dass alle Großgebäude strenge Energieeffizienzstandards erfüllen und Lebenszykluskohlenstoffbewertungen unterzogen werden.

Seite zuletzt aktualisiert am: