Marktgröße und Marktanteil für strukturelle Herzgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.07 Milliarden US-Dollar |

| Marktgröße (2031) | 23.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.11% CAGR |

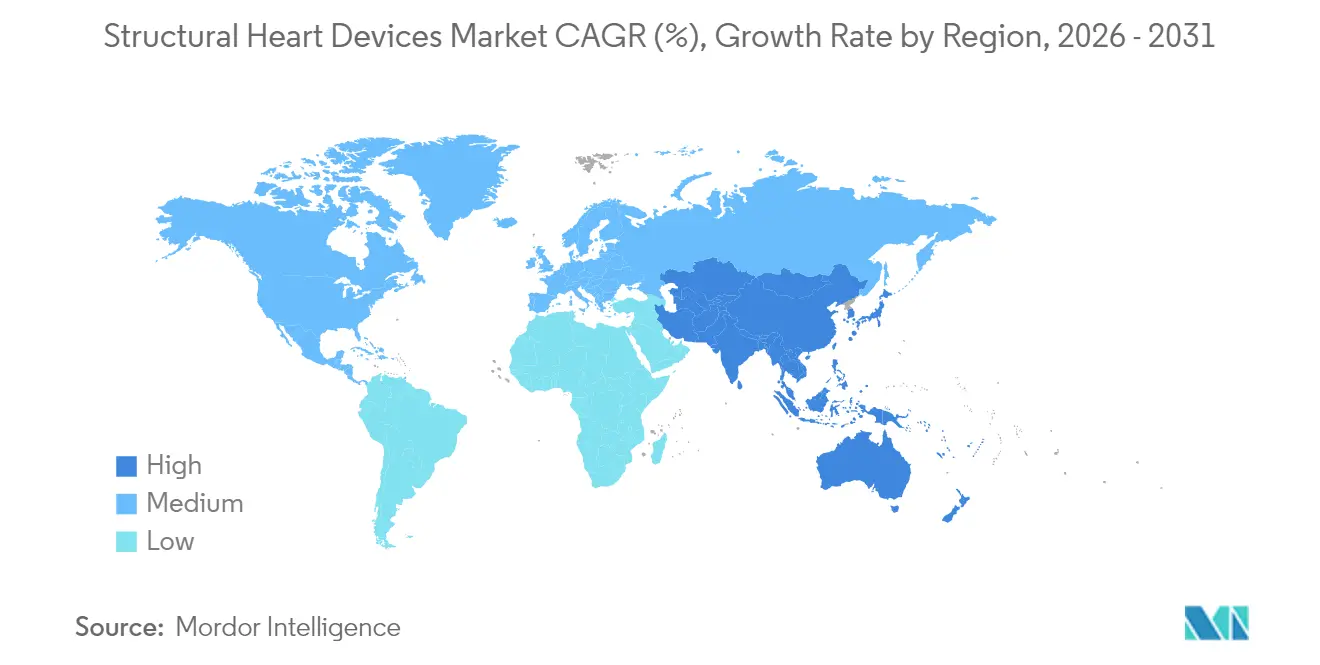

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für strukturelle Herzgeräte von Mordor Intelligence

Die Marktgröße für strukturelle Herzgeräte wird im Jahr 2026 auf USD 15,07 Milliarden geschätzt, ausgehend von einem Wert von USD 13,81 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 23,32 Milliarden, was einem Wachstum von 9,11 % CAGR im Zeitraum 2026–2031 entspricht. Die robuste Nachfrage nach dem transkathetergestützten Aortenklappenersatz (TAVR), eine breitere Kostenerstattung für Niedrigrisikopatienten und kontinuierliche Geräteverbesserungen stärken die kurzfristigen Wachstumsaussichten. Produkteinführungen, die Einführsysteme vereinfachen, steigende Eingriffszahlen in ambulanten chirurgischen Zentren sowie die Einführung polymerfreier Nitinolrahmen erweitern die klinische Akzeptanz. Der Wettbewerb verschärft sich, da etablierte Anbieter ihre Mitral- und Trikuspidportfolios ausbauen, während regionale Akteure Preisvorteile nutzen, um in aufstrebende asiatische Märkte einzudringen. Anhaltender Mangel an qualifizierten interventionellen Kardiologen und hohe Kapitalkosten für hybride Herzkatheterlabor-/OP-Einheiten dämpfen die Gesamtentwicklung, dennoch bleibt der Markt für strukturelle Herzgeräte auf einem soliden Expansionskurs.

Wichtigste Erkenntnisse des Berichts

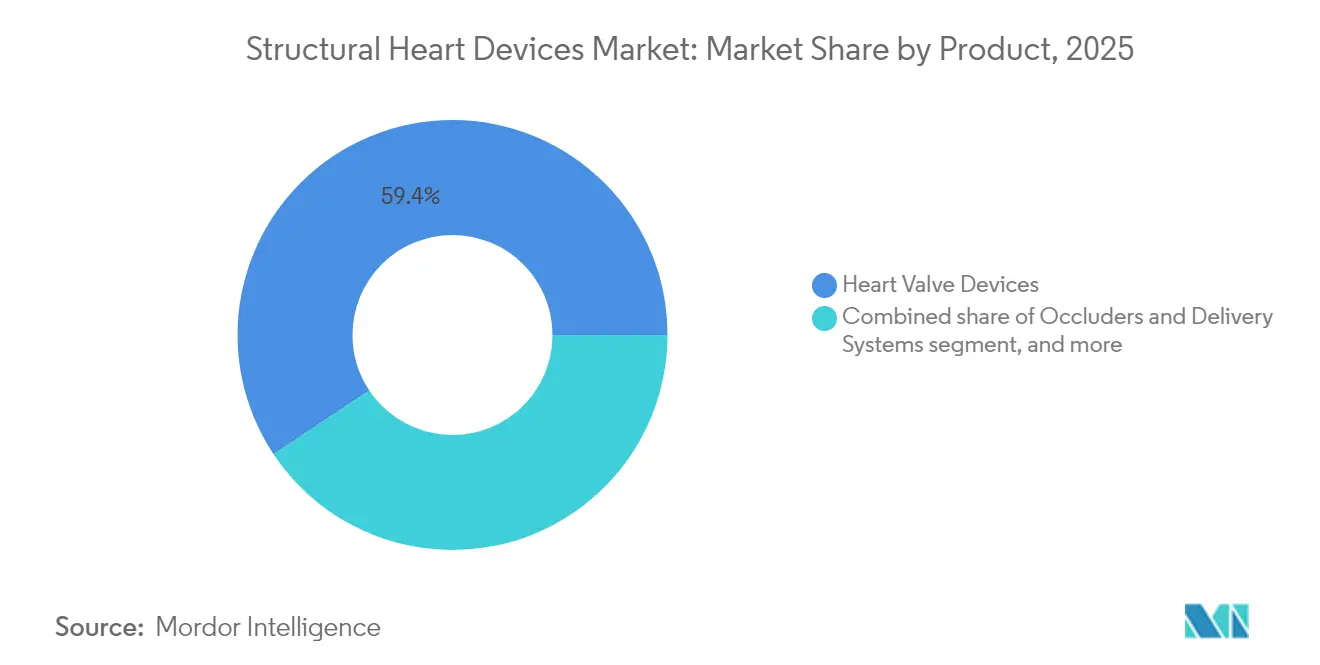

- Nach Produktkategorie führten Herzklappensysteme mit einem Umsatzanteil von 59,35 % im Jahr 2025, während das Segment „Sonstige Produkte” bis 2031 mit einer zweistelligen CAGR von 12,55 % wächst, da Unternehmen ihr Angebot über Klappen hinaus diversifizieren.

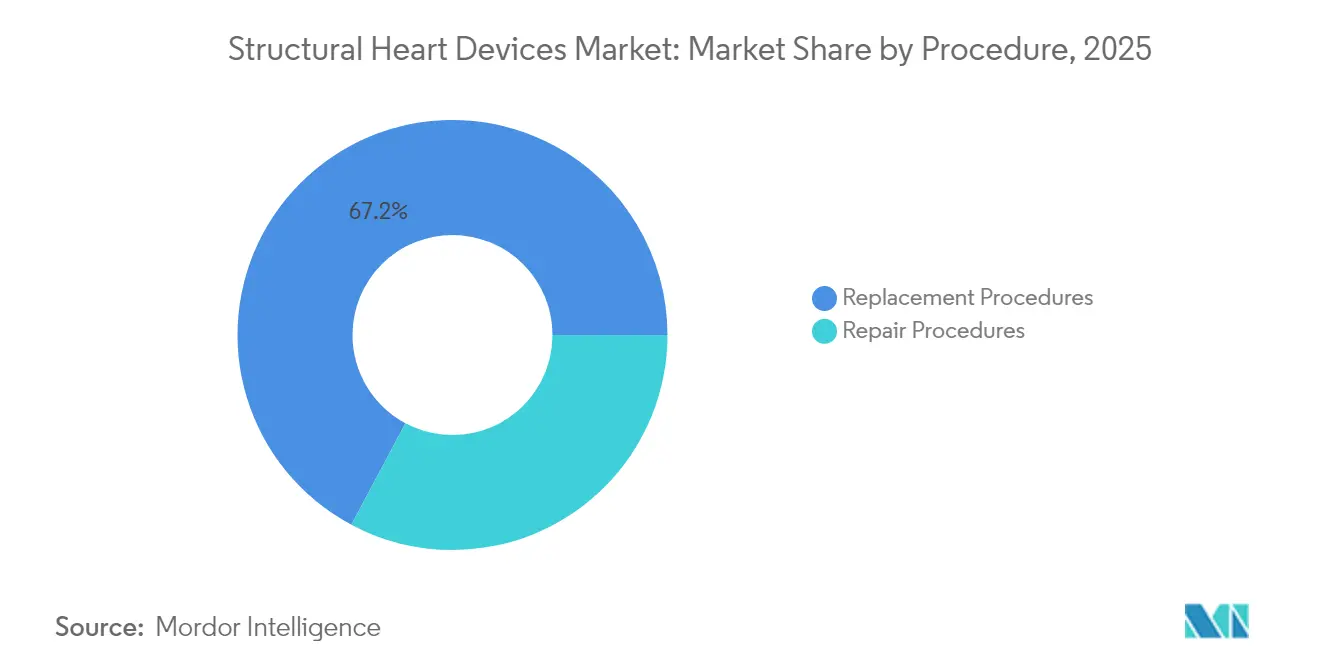

- Nach Verfahren entfielen 67,20 % des Marktanteils für strukturelle Herzgeräte im Jahr 2025 auf Ersatztherapien, während der transkathetergestützte Reparaturbereich bis 2031 voraussichtlich mit einer CAGR von 13,95 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser und Herzzentren 82,25 % des Umsatzes im Jahr 2025, wobei ambulante chirurgische Zentren mit einer CAGR von 12,32 % das stärkste Wachstum verzeichnen, getragen von Kosteneinsparungen und Modellen zur tagesklinischen Entlassung.

- Nach Geografie entfielen 39,45 % des Umsatzes im Jahr 2025 auf Nordamerika, während Asien-Pazifik mit einer CAGR von 10,98 % die am schnellsten wachsende Region ist, da die Eingriffszahlen in Indien und China steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für strukturelle Herzgeräte*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz struktureller Herzerkrankungen in alternden Bevölkerungen einkommensstarker Regionen | +2.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz transkathetergestützter Klappentherapien bei Niedrigrisikopatienten | +2.1% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Günstige Ausweitung der Kostenerstattung für TAVR- und TMVr-Verfahren | +1.6% | Nordamerika, Europa, ausgewählte APAC-Länder | Mittelfristig (2–4 Jahre) |

| Schnelle Innovation bei Biomaterialien der nächsten Generation und polymerfreien Nitinolrahmen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum ambulanter Herzchirurgiezentren, die tagesklinische Entlassungen ermöglichen | +0.9% | Nordamerika, aufkommend in Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende strategische Partnerschaften zwischen Geräteherstellern und KI-gestützten Bildgebungsunternehmen für die präoperative Planung | +0.6% | Nordamerika, Europa, entwickelte APAC-Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz struktureller Herzerkrankungen in alternden Bevölkerungen einkommensstarker Regionen

Die längere Lebenserwartung in entwickelten Volkswirtschaften hat den Risikopool für kalzifizierte Aortenstenose und funktionelle Mitralklappeninsuffizienz vergrößert. Aktuelle Registeraktualisierungen zeigen steigende Eingriffszahlen bei Patienten im Alter von ≥ 75 Jahren und bestätigen eine langfristige Nachfragekurve. Frühinterventionsnachweise aus der EARLY-TAVR-Studie zeigen eine 20-prozentige Reduktion von Rehospitalisierungen, wenn asymptomatische schwere Aortenstenose vor dem Auftreten von Symptomen behandelt wird, was die potenzielle Kandidatenbasis erweitert[1]Edwards Lifesciences, „Geschäftsbericht 2024”, edwards.com.

Zunehmende Akzeptanz transkathetergestützter Klappentherapien bei Niedrigrisikopatienten

Die Fünfjahres-Nachbeobachtung von Niedrigrisikopatienten bestätigt eine vergleichbare Gesamtmortalität zwischen TAVR und chirurgischem Eingriff, was das Vertrauen von Kostenträgern und Klinikern stärkt[2]John K. Forrest et al., „5-Jahres-Ergebnisse nach transkathetergestütztem oder chirurgischem Aortenklappenersatz bei Niedrigrisikopatienten”, Journal of the American College of Cardiology, jacc.org. Der kommerzielle Fokus hat sich daher auf Klappenhaltbarkeit, Reduktion paravalvulärer Leckagen und hämodynamische Leistung verlagert. Edwards hält einen Anteil von rund 60 %, Medtronic 28 %, und neuere Marktteilnehmer wie Abbott gewinnen mit dem Navitor-System an Boden, was die Differenzierungskämpfe intensiviert.

Günstige Ausweitung der Kostenerstattung für TAVR- und TMVr-Verfahren

CMS hat seine nationale Deckungsbestimmung aktualisiert, um die Datenerhebungskriterien für TAVR-Patienten mit niedrigem Risiko zu erleichtern, während ausgewählte europäische Kostenträger nun die transkathetergestützte Mitralklappenreparatur außerhalb von Tertiärzentren erstatten[3]Centers for Medicare & Medicaid Services, „Nationale Deckungsbestimmung für den transkathetergestützten Aortenklappenersatz”, cms.gov. Bündelzahlungsexperimente fördern eine effiziente Gerätepreisgestaltung und drängen Gerätehersteller zu kosteneffizienten Einführsets und der Konsolidierung von Einwegzubehör.

Wachstum ambulanter Herzchirurgiezentren, die tagesklinische Entlassungen ermöglichen

Ambulante chirurgische Zentren übernehmen einen zunehmenden Anteil an Verschlüssen des linken Herzohrs und Verschlüssen des offenen Foramen ovale. Medicare-Analysen zeigen Schlaganfall- und Mortalitätsraten unter 1 % in Kohorten ambulanter chirurgischer Zentren, was eine weitere Verlagerung ausgewählter Klappe-in-Klappe-Eingriffe in den ambulanten Bereich unterstützt. Gerätehersteller reagieren mit kürzeren Schaftkathetern und vereinfachten Abdichtmechanismen, die auf ressourcenbeschränkte Einrichtungen zugeschnitten sind.

Zunehmende strategische Partnerschaften zwischen Geräteherstellern und KI-gestützten Bildgebungsunternehmen für die präoperative Planung

Philips und GE HealthCare haben automatisierte 3D-Quantifizierung in kardiovaskulären Ultraschall integriert, was die Beurteilungszeit für Trikuspidalklappeninsuffizienz reduziert. Verbesserte Größengenauigkeit begrenzt paravalvuläre Leckagen und veranlasst Gerätehersteller, Bildgebungsanalysen mit Klappensystemen in wertorientierten Verträgen zu bündeln.

Hemmfaktorauswirkungsanalyse des Marktes für strukturelle Herzgeräte*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingeschränkter Zugang zu qualifizierten interventionellen Kardiologen in aufstrebenden Regionen Asiens und Afrikas | −1.8% | Asien-Pazifik (ohne Japan und Südkorea), Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für hybride Herzkatheterlabor-/OP-Einheiten, die kleinere Krankenhäuser einschränken | −1.4% | Global, stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Haltbarkeit und des Reinterventionsbedarfs bei bestimmten transkathetergestützten Klappen | −0.9% | Global | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei medizinischem Nitinol und PET, die die Produktionskosten erhöht | −0.7% | Global, stärkere Auswirkungen auf kleinere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingeschränkter Zugang zu qualifizierten interventionellen Kardiologen in aufstrebenden Regionen Asiens und Afrikas

Rheumatische Herzerkrankungen sind in einkommensschwächeren Teilen Asiens und Afrikas nach wie vor weit verbreitet, doch die Eingriffsmöglichkeiten sind auf städtische Ballungszentren konzentriert. Der komplexe transkathetergestützte Mitralklappenersatz erfordert eine umfangreiche Betreuung, die nicht schnell skaliert werden kann. Branchenweite Schulungskooperationen sind im Gange, doch die Versorgungslücke dämpft weiterhin die Akzeptanzdynamik in Regionen mit der höchsten latenten Nachfrage.

Hohe Anfangsinvestitionen für hybride Herzkatheterlabor-/OP-Einheiten, die kleinere Krankenhäuser einschränken

Krankenhäuser sehen sich negativen Deckungsbeiträgen von rund USD 3.380 pro TAVR-Episode gegenüber positiven Margen bei chirurgischen Eingriffen ausgesetzt, was die Akzeptanz außerhalb von Hochvolumenzentren hemmt[4]American Heart Association Journals, „Wirtschaftliche Überlegungen zum Zugang zum transkathetergestützten Aortenklappenersatz”, ahajournals.org. Finanzierungslösungen wie Umsatzbeteiligungsmodelle und mobile Herzkatheterlaboreinheiten entstehen, doch der Fortschritt bleibt schrittweise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für strukturelle Herzgeräte

Nach Produkt:

Herzklappensysteme führen, während Okkluder beschleunigenHerzklappensysteme erzielten 59,35 % des Umsatzes im Jahr 2025 und bestätigen damit ihre Ankerfunktion im Markt für strukturelle Herzgeräte. Der weltweite TAVR-Umsatz nähert sich USD 7,0 Milliarden, unterstützt durch ein jährliches Wachstum von 10,0 % in den Vereinigten Staaten. Klappenentwickler konzentrieren sich auf ein geringeres Profil bei der Einführung, Anti-Kalzifizierungsklappen und Kommissurausrichtungstechnologien, die die Langzeithaltbarkeit verbessern. Die Marktgröße für strukturelle Herzgeräte im Bereich Klappenplattformen wird voraussichtlich im Gleichschritt mit der Einführung von Systemen der nächsten Generation wie Edwards SAPIEN M3 wachsen, dem ersten transfemoralen Mitralklappenersatz, der 2025 eine CE-Kennzeichnung erhielt.

Okkluder und Einführsysteme verzeichnen eine rasche Ausweitung der Eingriffszahlen, insbesondere bei Anwendungen zur Schlaganfallprävention. Abbotts WATCHMAN-FLX-Portfolio gewinnt weiterhin das Vertrauen der Operateure aufgrund schwenkbereiter Rahmen und vollumfänglicher Abdichtung. Das Umsatzwachstum wird durch eine günstige ambulante Kostenerstattung verstärkt, was Okkluder zur am schnellsten wachsenden Unterkategorie innerhalb der transkathetergestützten Reparaturlösungen macht. Neue polymerfreie Nitinoliterationen versprechen noch kürzere Krankenhausaufenthalte und üben zusätzlichen Aufwärtsdruck auf die Akzeptanzkurven in Sekundärpräventionspopulationen aus. Insgesamt halten diese Trends den Markt für strukturelle Herzgeräte auf seinem Wachstumskurs im hohen einstelligen Bereich.

Nach Verfahren:

Transkathetergestützte Reparatur stört die Dominanz des ErsatzesErsatztherapien hielten im Jahr 2025 einen Anteil von 67,20 %, unterstützt durch robuste Evidenz bei Niedrigrisikopatienten und konsistente Kostenerstattung in Nordamerika und Europa. Der Marktanteil für strukturelle Herzgeräte allein für TAVR wird sich voraussichtlich weiter ausweiten, da Klappe-in-Klappe- und bikuspide Zulassungen neue Patientenkohorten erschließen. Edwards schätzt ein TAVR-Umsatzwachstum von 5–7 % für 2025 und erreicht bis zu USD 4,4 Milliarden.

Die transkathetergestützte Reparatur, gesteuert durch klipbasierte Mitral- und Trikuspidalsysteme, ist mit einer CAGR von 13,95 % die am schnellsten wachsende Verfahrensklasse im Markt für strukturelle Herzgeräte. Abbotts MitraClip Generation IV zeigt eine reduzierte residuale Mitralklappeninsuffizienz und dauerhaften symptomatischen Nutzen, was durch mehr als 20 unterstützende Studien belegt wird. Die FDA-Zulassung des TriClip und die CE-gekennzeichnete EVOQUE-Trikuspidalklappe erweitern die Reparaturtechnologie auf bisher unbehandelte Anatomien und diversifizieren die Herstellereinnahmen rasch. Dieser Schwung vergrößert die Marktgröße für strukturelle Herzgeräte im Bereich Reparaturlösungen und positioniert den Ersatz als eine von mehreren praktikablen Optionen statt als Standard.

Nach Endnutzer:

Ambulante Zentren fordern die Dominanz der Krankenhäuser herausKrankenhäuser und Herzzentren führten 82,25 % der weltweiten Eingriffe im Jahr 2025 durch und nutzten dabei die Intensivpflegekapazitäten für komplexe Mehrklappen-Interventionen. Einrichtungen mit dedizierten strukturellen Herzprogrammen berichten von einem Eingriffszahlenwachstum von 84 % für TAVR/TEER im Zeitraum 2020–2024, was die anhaltende Zentralität von Akutversorgungseinrichtungen unterstreicht. Dennoch treibt die Fixkostenintensität die Konsolidierung voran, und Krankenhausbetreiber bereiten sich auf eine Zukunft vor, in der ertragsstärkere elektive Eingriffe außerhalb des Campus verlagert werden.

Ambulante chirurgische Zentren übernahmen 17,75 % der Eingriffe im Jahr 2025, wachsen jedoch mit einer CAGR von 12,32 %. Medicare-Daten zeigen niedrige Raten unerwünschter Ereignisse, was das Vertrauen der Kostenträger stärkt und Terminverschiebungen hin zu tagesklinischen Entlassungsmodellen fördert. Gerätehersteller passen Klappensets nun mit kürzeren Schleusen und vormontierten Einführgriffen an, die ohne vollständige hybride OP-Kapazität eingesetzt werden können. Das Ergebnis ist eine Marktdynamik für strukturelle Herzgeräte, in der ambulante chirurgische Zentren den Wettbewerbspreisdruck beschleunigen und gleichzeitig den Patientenzugang erweitern, insbesondere für Verschlüsse des linken Herzohrs und des offenen Foramen ovale.

Geografische Analyse

Markt für strukturelle Herzgeräte in Nordamerika

Nordamerika erzielte 2025 39,45 % des weltweiten Umsatzes, angeführt von den Vereinigten Staaten, die mehr als die Hälfte aller TAVR-Implantationen weltweit durchführen und ein jährliches Eingriffswachstum von rund 10,0 % verzeichnen. Die Ausweitung der CMS-Erstattung und die Durchdringung ambulanter Operationszentren sttzen ein anhaltendes zweistelliges Wachstum bei den Volumina transkatheterbasierter Reparatureingriffe. Kanadische Erstattungsreformen für Mitralklappenclip-Verfahren bieten bis 2027 zusätzliches inkrementelles Wachstumspotenzial.

Markt für strukturelle Herzgeräte in Europa

Europa belegt den zweiten Platz nach Umsatz und übernimmt neue Technologien rasch dank zentralisierter Beschaffung und panregionaler CE-Zulassungen. Die CE-Kennzeichnung des SAPIEN M3 im April 2025 unterstreicht die Rolle der Region als früher Kommerzialisierungsstandort für transfemorale Mitrallösungen. Krankenhausnetzwerke in Deutschland und Frankreich erweitern ihre Clip-Labore und leiten Patienten in minimalinvasive Behandlungspfade, was dazu beiträgt, dass der Markt für strukturelle Herzgeräte in Europa trotz demografischer Stagnation ein moderates einstelliges Wachstum beibehält.

Markt für strukturelle Herzgeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 mit 10,98 % die höchste CAGR, da die Eingriffszahlen in China, Australien und Indien zunehmen. Indiens Segment für strukturelle Herzgeräte, das 2024 lediglich 12,4 Millionen USD umfasste, ist auf dem Weg zu einer CAGR von 31 %, angetrieben durch inländische Originalhersteller und private Krankenhäuser der zweiten Ebene, die ihre Herzkatheterlaborkapazitäten ausbauen. Unterschiedliche Krankheitsprofile schaffen vielfältige klinische Prioritäten – von der Nachfrage nach rheumatisch bedingter Mitralklappenreparatur in ländlichen Gebieten bis hin zur degenerativen Aortenstenose in städtischen Zentren –, was differenzierte Markteinführungsstrategien erfordert. Japans alternde Bevölkerung stützt weiterhin ein stetiges TAVR-Wachstum, während südkoreanische Tertiärzentren KI-gestützte Größenbestimmung für Mitralklappeneingriffe erproben.

Wettbewerbslandschaft

Der Markt für strukturelle Herzgeräte weist eine moderate Konzentration auf, wobei Abbott Laboratories, Medtronic plc und Edwards Lifesciences Corporation zusammen etwas mehr als 70,0 % des Umsatzes im Jahr 2024 ausmachen. Abbotts Geschäftsbereich für strukturelle Herzgeräte verzeichnete im vierten Quartal 2024 ein Umsatzwachstum von 22,6 % und erreichte USD 2,25 Milliarden auf der Grundlage von MitraClip-Erweiterungen und dem Navitor-Aortensystem. Edwards prognostiziert für 2025 einen TMTT-Umsatz von USD 500–530 Millionen, ein Sprung von 50–60 %, der den strategischen Schwenk hin zu Mehrklappen-Portfolios unterstreicht.

Medtronic nutzt seine CoreValve-Linie und die Evolut-FX-Plattform, um Marktanteile bei Implantaten mit niedrigem Profil zu gewinnen, und bereitet sich gleichzeitig auf zukünftige Symphony-Mitral- und Intrepid-transkathetergestützte Mitralklappenersatzprogramme vor. Boston Scientific hat sich nach dem Rückzug von Acurate neo2 aus dem TAVR-Bereich zurückgezogen und Kapital in Richtung Verschluss des linken Herzohrs und Schlaganfallpräventionsgeräte umgeleitet.

Mittelgroße Anbieter schließen Fähigkeitslücken durch Akquisitionen. Integer Holdings gab 2025 USD 152 Millionen für Precision Coating aus, um Zugang zu Oberflächenbeschichtungs-IP zu erhalten, die Klappenthrombosen reduzieren kann. Gerätehersteller schließen auch Co-Entwicklungsvereinbarungen mit Bildgebungsanbietern ab, um KI-gestützte Größenbestimmungsalgorithmen zu sichern und prozedurale Führung in Wertversprechen einzuweben. Klinische Evidenzwettläufe bleiben entscheidend; Abbott führt mehr als 20 Studien zu strukturellen Herzgeräten durch, während Edwards langfristige Haltbarkeitsregister sponsert, um die Vorteile harzinfundierter Klappen zu belegen.

Marktführer im Bereich strukturelle Herzgeräte

Abbott Laboratories

Medtronic plc

Edwards Lifesciences Corporation

Boston Scientific Corporation

LivaNova PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für strukturelle Herzgeräte

- Abbott Laboratories

- Medtronic

- Edward Lifesciences

- Boston Scientific

- LivaNova

- Artivion Inc. (CryoLife)

- Lepu Medical

- Venus Medtech

- JenaValve Technology

- MicroPort

- AtriCure

- NuMed

- Kephalios

- Xeltis BV

- 4C Medical Technologies

- HighLife Medical

Analyse der Unternehmen im Markt für strukturelle Herzgeräte lesen

Jüngste Branchenentwicklungen im Markt für strukturelle Herzgeräte

- Mai 2025: Abbott erhielt die FDA-Zulassung für sein Tendyne-System zum transkathetergestützten Mitralklappenersatz, das eine chirurgische Alternative bei schwerer Mitralklappenringverkalkung bietet.

- Mai 2025: Boston Scientific stellte den weltweiten Verkauf seiner Acurate-neo2- und Acurate-Prime-TAVR-Systeme ein, nachdem die FDA-Zulassung nicht erteilt wurde, was die Wettbewerbspositionierung neu gestaltet.

- April 2025: Edwards Lifesciences erhielt die CE-Kennzeichnung für SAPIEN M3, das erste transfemorale transkathetergestützte Mitralklappenersatzsystem.

- April 2025: Das UPMC Heart and Vascular Institute führte den ersten Klappe-in-Klappe-TAVR in den USA mit dem ShortCut-Gerät durch und minderte damit das Risiko einer Koronarobstruktion während der Klappenlazerierung.

- Februar 2025: Integer Holdings übernahm Precision Coating, um fortschrittliche Oberflächenbehandlungen in kardiovaskuläre Portfolios zu integrieren.

Markt für strukturelle Herzgeräte Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für strukturelle Herzgeräte als alle kommerziell zugelassenen implantierbaren oder transkathetergestützten Produkte, die Herzklappen reparieren oder ersetzen oder septale und Anhangsdefekte verschließen; Zubehör-Bildgebungskonsolen und extrakorporale Herzpumpensysteme sind von der Bewertung ausgeschlossen.

Ausschluss aus dem Umfang: Eigenständige diagnostische Bildgebungsplattformen und ventrikuläre Unterstützungspumpen sind nicht Gegenstand dieser Analyse.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Herzklappensysteme (TAVR, TMVR, chirurgisch)

- Okkluder und Einführsysteme (ASD, VSD, PDA, LAA)

- Annuloplastieringe und Stützringe

- Sonstige Produkte

- Nach Verfahren

- Ersatzverfahren

- Reparaturverfahren

- Nach Endnutzer

- Krankenhäuser und Herzzentren

- Ambulante chirurgische Zentren

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Herzchirurgen, interventionelle Kardiologen, Beschaffungsmanager und Kostenträgerprüfer aus Nordamerika, Europa und wichtigen Asien-Pazifik-Märkten teilten Erkenntnisse zu TAVR-, TMVR- und LAAC-Penetrationsraten, durchschnittlichen Verkaufspreisen und Lernkurvennutzungstrends, was es uns ermöglichte, Annahmen vor der abschließenden Triangulation zu verfeinern.

Desk Research

Mordor-Analysten sichten zunächst maßgebliche öffentliche Quellen wie die American Heart Association, Centers for Medicare & Medicaid Services, die Weltgesundheitsorganisation, Eurostat-Operationsdateien und wichtige Kardiologiezeitschriften auf Prävalenz-, Eingriffs- und Kostenerstattungsstatistiken. Regulatorische Register (FDA PMA, CE-Kennzeichnung), handelsrechtliche Zollcodes und Unternehmens-10-Ks helfen dann dabei, Eingriffszahlen in gerätebezogene Liefermengen zu übersetzen. Abonnementinhalte von D&B Hoovers und Dow Jones Factiva liefern segmentierte Umsatzaufteilungen, die an unsere Produkttaxonomie angepasst werden. Die zitierten Quellen sind illustrativ; zahlreiche weitere offene und kostenpflichtige Datenpunkte unterstützten die Validierung und Klärung.

Marktgrößenbestimmung und Prognose

Wir verankern die Ausgangsbasis mit einer Top-down-Rekonstruktion der globalen TAVR-, SAVR-, Mitralklappenreparatur- und Okkluder-Eingriffszahlen, abgeglichen mit gewichteten durchschnittlichen Verkaufspreisen. Anschließend bestätigen wir die Gesamtwerte mit einem selektiven Bottom-up-Lieferantenabgleich. Zu den wichtigsten Variablen gehören die Prävalenz von Aortenstenose, die Akzeptanz von TAVR bei Niedrigrisikopatienten, der Rhythmus regulatorischer Zulassungen, Kostenerstattungsquoten und die Deflation der durchschnittlichen Geräteverkaufspreise. Eine multivariate Regression auf diese Treiber, überlagert mit BIP-gewichteten Alterskurven, erstellt den Ausblick, während Szenarioanalysen politisch bedingte Volumenschwankungen berücksichtigen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand von Krankenhausentlassungsdatensätzen, vierteljährlichen Herstellerumsätzen und Handelslieferungen auf Abweichungen geprüft. Leitende Prüfer lösen Anomalien vor der Freigabe auf, und das Modell wird jährlich oder früher bei wesentlichen Ereignissen aktualisiert, sodass Kunden stets die aktuellste Sichtweise erhalten.

Wie die Marktgröße für strukturelle Herzklappenerkrankungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Forschungsgruppen Produktkörbe, Datenvintagen und Währungsumrechnungen vermischen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Okklusionsgeräte einbezogen werden, die Aggressivität der TAVR-Durchschnittsverkaufspreiserosion und wie Volumina in Schwellenmärkten belegt werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 13,81 Mrd. (2025) | ||

| USD 16,31 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst Zubehör und Bildgebungskonsolen; begrenzte Bottom-up-Validierung |

| USD 12,30 Mrd. (2024) | Regionale Unternehmensberatung B | Schließt das LAAC-Segment aus und verwendet konstante durchschnittliche Verkaufspreise von 2023 für Prognosen |

Der Vergleich zeigt, wie ein breiterer Umfang oder statische Preisgestaltung die Gesamtwerte aufbläht oder verringert, während Mordors disziplinierte Segmentierung, jährliche Aktualisierung und Zwei-Wege-Validierung eine ausgewogene, entscheidungsreife Ausgangsbasis für Stakeholder liefern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für strukturelle Herzgeräte?

Die Marktgröße für strukturelle Herzgeräte beträgt im Jahr 2026 USD 15,07 Milliarden und wird voraussichtlich bis 2031 USD 23,32 Milliarden erreichen.

Welches Produktsegment erzielt den größten Umsatz?

Herzklappensysteme dominieren mit 59,35 % des Umsatzes im Jahr 2025, gestützt durch anhaltendes TAVR-Wachstum.

Wie schnell wachsen transkathetergestützte Reparaturverfahren?

Die transkathetergestützte Reparatur, einschließlich MitraClip und TriClip, wächst bis 2031 mit einer CAGR von 13,95 % und ist damit die am schnellsten wachsende Verfahrensklasse.

Warum sind ambulante chirurgische Zentren für das zukünftige Wachstum wichtig?

Ambulante chirurgische Zentren bieten kosteneffiziente, tagesklinische Entlassungspfade und wachsen mit einer CAGR von 12,32 %, was die Nachfrage von traditionellen Krankenhausumgebungen wegverlagert.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik führt mit einer prognostizierten CAGR von 10,98 %, angetrieben durch steigende Eingriffszahlen in China und Indien.

Wer sind die wichtigsten Akteure in diesem Markt?

Abbott Laboratories, Medtronic plc und Edwards Lifesciences Corporation führen mit einem kombinierten Anteil von über 70,0 %, unterstützt durch breite Portfolios und umfangreiche klinische Evidenzprogramme.

Seite zuletzt aktualisiert am: