Größe und Marktanteil des indischen Marktes für kardiovaskuläre Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

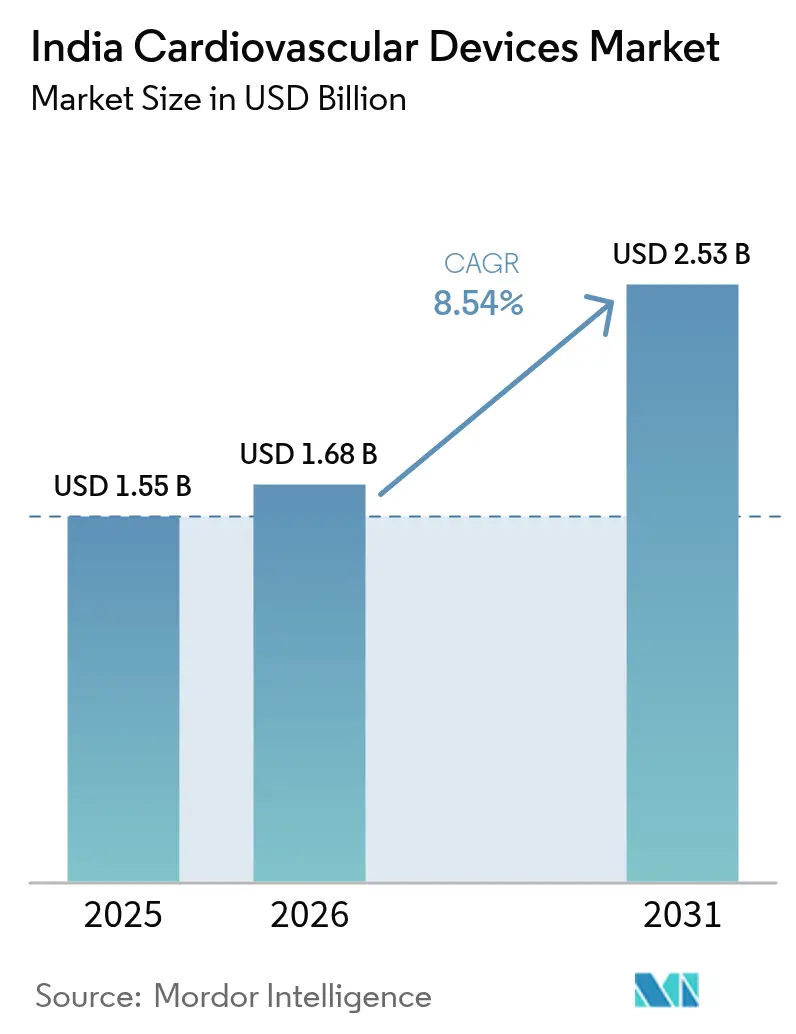

| Marktgröße im Basisjahr (2025) | 1.55 Milliarden US-Dollar |

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2031) | 2.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für kardiovaskuläre Geräte von Mordor Intelligence

Die Marktgröße des indischen Marktes für kardiovaskuläre Geräte wurde im Jahr 2025 auf 1,55 Milliarden USD geschätzt und soll von 1,68 Milliarden USD im Jahr 2026 auf 2,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,54 % während des Prognosezeitraums (2026–2031). Der indische Markt für kardiovaskuläre Geräte wächst, weil eine alternde Bevölkerung, eine größere Versicherungsabdeckung und Anreize für die heimische Fertigung zusammenwirken, um Eingriffszahlen und Geräteverfügbarkeit zu steigern. Die staatlichen Gesundheitsausgaben sind auf 1,84 % des BIP gestiegen, während die Eigenausgaben deutlich gesunken sind, was auf eine stärkere öffentliche Kaufkraft für Geräte hindeutet. Subventionen im Rahmen des produktionsgekoppelten Anreizprogramms (PLI) haben 19 Greenfield-Werke für Medizingeräte angeregt, die auf hochwertige Modalitäten abzielen, die früher importiert wurden, und so Versorgungsengpässe im indischen Markt für kardiovaskuläre Geräte abbauen.

Wichtigste Erkenntnisse des Berichts

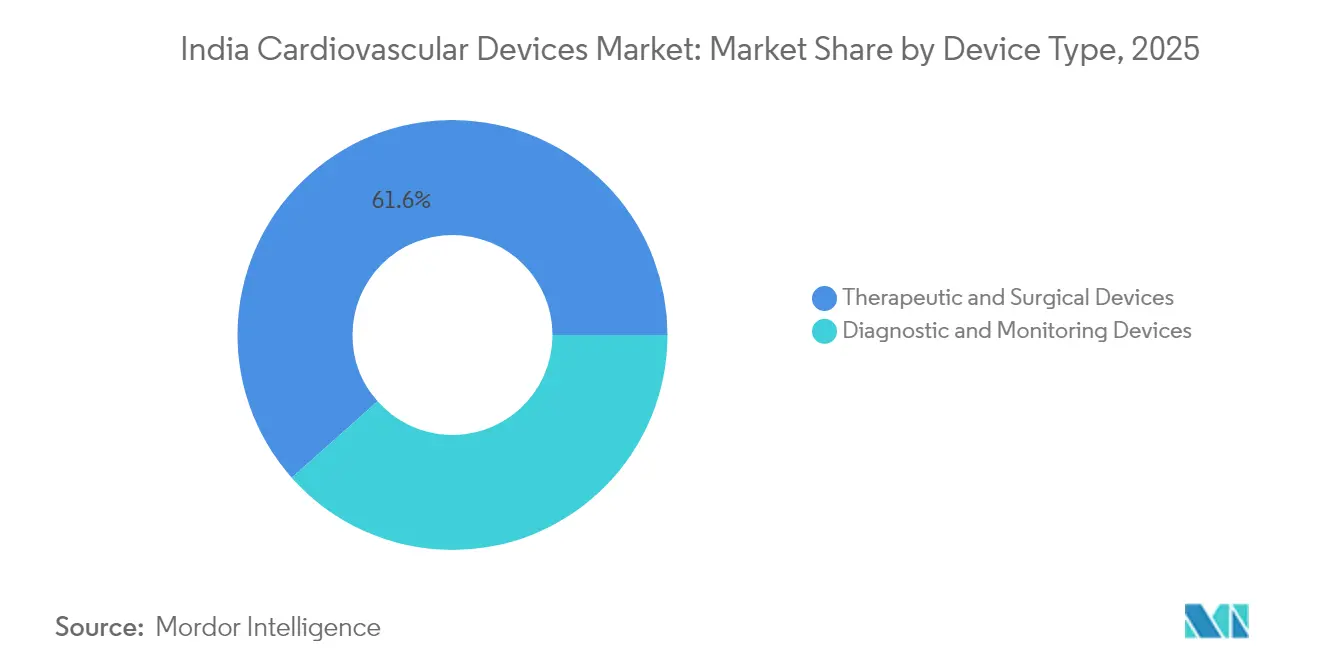

- Nach Gerätetyp entfielen therapeutische und chirurgische Produkte im Jahr 2025 auf 61,55 % des Marktanteils des indischen Marktes für kardiovaskuläre Geräte; Diagnose- und Überwachungsgeräte werden bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen.

- Nach Anwendung führte die koronare Herzkrankheit im Jahr 2025 mit einem Umsatzanteil von 42,12 %, während Arrhythmie und Erregungsleitungsstörungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,98 % zulegen werden.

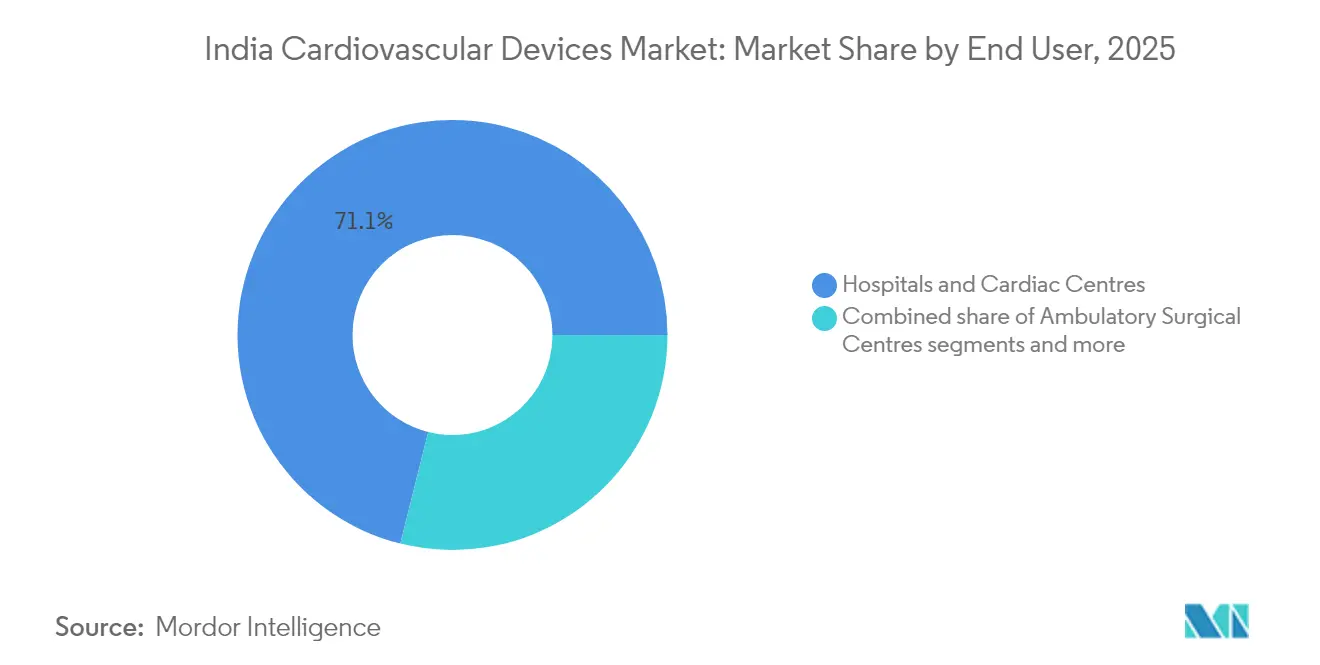

- Nach Endnutzer entfielen Krankenhäuser und Herzzentren im Jahr 2025 auf 71,10 % der Marktgröße des indischen Marktes für kardiovaskuläre Geräte; Heimversorgungsprogramme expandieren bis 2031 mit einer CAGR von 8,63 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für kardiovaskuläre Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung | +2.1% | National, mit stärkerer Auswirkung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheitsausgaben und zunehmende Versicherungsdurchdringung | +1.8% | National, mit beschleunigter Akzeptanz in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Ausbau von Herzkatheterlaboren in indischen Städten der zweiten und dritten Kategorie | +1.5% | Städte der zweiten und dritten Kategorie, ländliche Einzugsgebiete | Mittelfristig (2–4 Jahre) |

| Staatliches PLI-Programm zur Förderung der lokalen Gerätefertigung | +1.3% | Fertigungszentren in Karnataka, Tamil Nadu, Maharashtra | Langfristig (≥ 4 Jahre) |

| Einführung der digitalen Zwillingsplanung für Herzchirurgie | +0.9% | Metropolen, Premium-Gesundheitseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung

Indiens ältere Bevölkerung wird bis 2051 22,5 % der Einwohner ausmachen, und Herz-Kreislauf-Erkrankungen tragen bereits 14,1 % der nationalen DALYs bei, doppelt so viel wie 1990. Die Fälle von ischämischer Herzkrankheit und Schlaganfall haben sich seit 1990 um das 2,3-Fache erhöht, was eine anhaltende Nachfrage nach Stents, Transplantaten und Rhythmusgeräten erzeugt. Städtische Lebensstile verstärken das Risiko durch Bluthochdruck und Fettleibigkeit und beschleunigen die Eingriffszahlen im indischen Markt für kardiovaskuläre Geräte. Die südostasiatische Koronaranatomie – kleinere Gefäße und diffuse Läsionen – fördert die Abhängigkeit von chirurgischen Transplantationstechnologien. Fernüberwachungsplattformen helfen, die steigende Fallzahl zu bewältigen, indem sie routinemäßige Nachsorgeuntersuchungen aus den Krankenhäusern verlagern und so die Überlastung in tertiären Zentren verringern.

Steigende Gesundheitsausgaben und zunehmende Versicherungsdurchdringung

Die zentralen Gesundheitsausgaben haben sich zwischen 2014 und 2022 auf INR 3.169 pro Kopf verdreifacht, wodurch der öffentliche Anteil an den gesamten Gesundheitsausgaben auf 48 % gestiegen ist. Ayushman Bharat versichert nun 594 Millionen Bürger für bis zu INR 500.000 und senkt die Eigenkosten für Herzeingriffe um 21 %. Die Aufnahmen für koronare Angioplastie im Rahmen des Programms überstiegen 471.000, was den indischen Markt für kardiovaskuläre Geräte direkt vergrößert. Krankenhäuser der zweiten und dritten Kategorie arbeiten mit nur INR 10–15 Lakh pro Bett gegenüber INR 1,5 Crore in Metropolen, was einen raschen Ausbau von Herzkatheterlaboren in kleineren Städten ermöglicht. Investorenpläne zur Hinzufügung von 17.800 privaten Betten im Wert von INR 14.600 Crore unterstreichen den Finanzierungsschwung.

Ausbau von Herzkatheterlaboren in indischen Städten der zweiten und dritten Kategorie

Unternehmensketten wenden Hub-and-Spoke-Modelle an, um die interventionelle Kardiologie näher an unterversorgte Bevölkerungsgruppen zu bringen, wobei Narayana Health 7.000 Betten in 51 Einrichtungen ausbaut. Bereits fast 30 % der nationalen Krankenhauskapazität befindet sich in ländlichen Bezirken, was auf ein latentes Volumen für Diagnostik und Verbrauchsmaterialien hindeutet. Staatliche Krankenwagennetzwerke und Tele-EKG-Programme verkürzen die Reaktionszeiten und steigern die Gerätenutzungsraten außerhalb der Metropolen. Eingriffkosten – Herzchirurgie für 1.600 USD gegenüber 200.000 USD im Ausland – ziehen regionalen Medizintourismus an und vergrößern die lokale Nachfrage. Mikroversicherungskooperationen erweitern die Erschwinglichkeit und stabilisieren die Auftragspipelines für mittelpreisige Stents und Ballons.

Staatliches PLI-Programm zur Förderung der lokalen Gerätefertigung

Bis März 2025 verzeichnete das PLI-Programm Investitionen von INR 1,61 Lakh Crore und genehmigte 19 Gerätefabriken, darunter CT- und MRT-Linien, wodurch die Importabhängigkeit von 70–80 % reduziert wurde. Siemens Healthineers verpflichtete sich zu INR 91,9 Crore für die Bildgebungsproduktion, während Wipro GE INR 8.000 Crore für Geräteforschung und -entwicklung sowie Fertigung zusagte. Das künstliche Herz Hridayantra des IIT Kanpur und das inländische 1,5-Tesla-MRT der AIIMS unterstreichen den Fortschritt bei der einheimischen Forschung und Entwicklung. Einfuhrbeschränkungen für generalüberholte Maschinen schützen inländische Anbieter und helfen preislich wettbewerbsfähigen Herzklappen und Herzschrittmachern, den indischen Markt für kardiovaskuläre Geräte zu erreichen. Auch Exporte profitieren; die Lieferungen von Medizingeräten haben sich in drei Jahren auf 4 Milliarden USD verdoppelt, was auf künftige Skaleneffekte hindeutet.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Implantate | -1.4% | National, mit stärkerer Auswirkung in ländlichen und halbstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungsabdeckung | -1.1% | Städte der zweiten und dritten Kategorie, ländliche Gebiete mit begrenzter Versicherungsdurchdringung | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierten kritischen Komponenten | -0.8% | Fertigungszentren, von der Lieferkette abhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Implantate

Die nationale Arzneimittelpreisbehörde erlaubte einen Anstieg der Stentpreise auf INR 38.933 für medikamentenbeschichtete Modelle. Markenmedikamente gegen Herzinsuffizienz werden zu bis zu 15,8-fachen Generikapreisen verkauft. Die Zölle auf Geräte gehören mit 5–7,5 % und einer Gesundheitsabgabe von 5 % zu den höchsten weltweit. Da mehr als 80 % der kritischen Implantate noch importiert werden, überträgt sich die Währungsvolatilität direkt auf die Endverbraucherpreise. Ländliche Familien, die Reise- und Unterkunftskosten für Operationen tragen, verzögern die Behandlung, was das Volumenwachstum im indischen Markt für kardiovaskuläre Geräte dämpft.

Begrenzte Erstattungsabdeckung

Ayushman Bharat schließt viele ambulante Diagnostika und Therapien der nächsten Generation aus. Feldstudien in Karnataka ergaben, dass versicherte Patienten noch immer erhebliche Eigenkosten hatten. Kleinere Bezirkskrankenhäuser haben Schwierigkeiten, die Zulassungskriterien zu erfüllen. Während die Politik vom September 2024 alle Bürger ab 70 Jahren einschließt, bleiben die Erstattungsobergrenzen trotz steigender Gerätepreise statisch. Verzögerte Abrechnungsabwicklungen schrecken von der Bevorratung hochpreisiger Implantate ab und begrenzen das Premiumsegment des indischen Marktes für kardiovaskuläre Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Therapeutische Dominanz treibt Volumenwachstum

Therapeutische und chirurgische Systeme generierten im Jahr 2025 61,55 % der Marktgröße des indischen Marktes für kardiovaskuläre Geräte, gestützt durch fast eine halbe Million im Rahmen von Ayushman Bharat erstatteter Angioplastien. Medikamentenbeschichtete Stents bleiben trotz Preisobergrenzen Flaggschiffartikel, unterstützt durch anatomische Komplexität, die hocheffiziente Beschichtungen erfordert. Herzschrittmacher-Upgrades wie das AVEIR-Zweikammer-Leadless-System von Abbott zielen auf die Reduzierung von Tascheninfektionen ab und treiben den Verkauf von Rhythmusgeräten im indischen Markt für kardiovaskuläre Geräte an. Transkatheter-Herzklappen schreiten schnell voran; die ballonexpandierbare Plattform von Myval ermöglichte kürzlich eine TAVI-in-TAVI-Rettung, was auf Langlebigkeit hindeutet.

Diagnose- und Überwachungsgeräte werden mit einer CAGR von 9,62 % wachsen und ihren Marktanteil im indischen Markt für kardiovaskuläre Geräte bis zum Ende des Jahrzehnts steigern. Die inländische MRT- und CT-Produktion kann die Kapitalpreise um 50 % senken und Installationen in Sekundärstädten ermöglichen. Tragbare EKG-Pflaster, die sich mit Telemedizin-Apps synchronisieren, erkennen Arrhythmien frühzeitig und erhöhen präventive Nachsorgebesuche. Die Planung mit digitalen Zwillingen stützt sich auf hochauflösende Bilddatensätze und verstärkt die Nachfrage nach 256-Schicht-CT und 3-Tesla-MRT als Voraussetzungen für die virtuelle Modellierung.

Nach Anwendung: Koronare Führungsposition trifft auf Aufwärtspotenzial bei Arrhythmie

Die koronare Herzkrankheit verankert weiterhin 42,12 % des Umsatzes, gestützt durch 23,8 Millionen ischämische Herzerkrankungsfälle und fast eine halbe Million jährliche Angioplastien. Kleine Gefäßdurchmesser und diffuse Läsionen fördern die Bypass-Transplantation und sorgen für eine konsistente Nachfrage nach Pumpen-Oxygenatoren und Konduits im indischen Markt für kardiovaskuläre Geräte. Indien zieht Medizintouristen mit Herzchirurgiepreisen an, die 90 % unter den Tarifen der entwickelten Welt liegen, was zusätzliches Gerätevolumen hinzufügt.

Geräte für Arrhythmie und Erregungsleitungsstörungen werden mit einer CAGR von 8,98 % wachsen, dem schnellsten unter den Anwendungen. Die Alterung treibt die Inzidenz von Vorhofflimmern an, während die Fernüberwachung asymptomatische Ereignisse erkennt und Patienten früher zur Ablation oder Stimulation führt. Personalisierte digitale Herzzwillinge verbessern den Erfolg der Ablation bei ventrikulärer Tachykardie, indem sie kritisches Substrat besser identifizieren als konventionelles Spannungsmapping. Strukturelle Herzeingriffe gewinnen an Dynamik; die polymere Mitralklappe Tria verzeichnete in indischen Studien keine klappenbedingte Mortalität, was auf eine künftige Verbreitung hindeutet.

Nach Endnutzer: Krankenhausdominanz trifft auf Heimversorgungsinnovation

Krankenhäuser und Herzzentren hielten im Jahr 2025 71,10 % des Marktanteils des indischen Marktes für kardiovaskuläre Geräte, da fortschrittliche Bildgebung, Herzkatheterlabore und hybride Operationssäle eine umfangreiche Infrastruktur erfordern. Private Ketten haben INR 14.600 Crore für 17.800 neue Betten eingeplant, während die Regierung zusätzliche AIIMS-Standorte baut, was eine robuste institutionelle Nachfrage garantiert. Dreidimensionale Kartierungslabore und Robotersysteme konzentrieren sich in tertiären Einheiten und unterstreichen das Premiumsegment des indischen Marktes für kardiovaskuläre Geräte.

Heimversorgungs- und Fernüberwachungsprogramme werden bis 2031 mit einer CAGR von 8,63 % expandieren, was den politischen Fokus auf Telemedizin und die nationale digitale Gesundheitsmission widerspiegelt. Wearables speisen Echtzeitdaten in Cloud-Dashboards ein, sodass Ärzte die Therapie zwischen den Besuchen anpassen, Wiederaufnahmen verhindern und annuitätsartige Einnahmequellen für Anbieter im indischen Markt für kardiovaskuläre Geräte erschließen können. Ambulante chirurgische Zentren führen Tagesangioplastien durch, entlasten die Krankenhausbelegung und verteilen den Geräteverbrauch geografisch.

Geografische Analyse

Industriecluster in Maharashtra, Karnataka und Tamil Nadu sichern die Versorgungsketten mit 19 PLI-geförderten Fabriken, die Bildgebungskonsolen, Katheter und Herzmonitorgehäuse herstellen, und stärken den indischen Markt für kardiovaskuläre Geräte gegen logistische Schocks. Siemens Healthineers lokalisierte CT und MRT in seiner Einheit in Bengaluru, um Zollverzögerungen zu reduzieren, während der Multi-Modalitäts-Campus von Wipro GE sowohl auf Export als auch auf inländische Nachfrage abzielt. Südliche Bundesstaaten nutzen den Zustrom von Medizintouristen; Herzpakete mit einem Preis von 1.600 USD ziehen Patienten aus dem Nahen Osten und Afrika an und steigern den Durchsatz für Implantat- und Transplantatlieferanten.

Städte der zweiten und dritten Kategorie stellen die am schnellsten wachsende Geografie für den indischen Markt für kardiovaskuläre Geräte dar, da Krankenhäuser dort für ein Zehntel der Metropolen-Investitionskosten gebaut werden können, was mehr Herzkatheterlabore pro Million Einwohner ermöglicht. Fernrobotik-Demonstrationen, wie die Herzoperation von Gurugram nach Jaipur, beweisen, dass der Zugang zu Spezialisten traditionelle Überweisungsketten überspringen kann. Rajasthan, Uttar Pradesh und Odisha verzeichneten das stärkste Wachstum bei Ayushman-Bharat-Herzansprüchen, was die Bereitschaft für höherwertige Geräte signalisiert.

Ländliche Bezirke, obwohl heute der kleinste Anteil, haben latentes Potenzial. Staatliche Krankenwagendienste und neue AIIMS-Zweigstellen verkürzen die Überweisungszeiten, während Mikroversicherungspartnerschaften Erschwinglichkeitslücken schließen. Die behinderungsbereinigten Lebensjahre für ischämische Herzkrankheit variieren neunfach zwischen den Bundesstaaten, was darauf hindeutet, dass gezielte Öffentlichkeitsarbeit unerschlossene Nachfrage für den indischen Markt für kardiovaskuläre Geräte erschließen könnte. Mobile Herzkatheterlabor-Fahrzeuge und kostengünstige einheimische Bildgebung erweitern die Diagnostik dort, wo stationäre Bauten hinterherhinken, und bereiten künftige Verkäufe vor.

Wettbewerbslandschaft

Der Wettbewerb im indischen Markt für kardiovaskuläre Geräte umfasst globale Marktführer und agile inländische Unternehmen. Inländische Hersteller schließen die Lücke durch die Nutzung von PLI-Anreizen. Poly Medicare verzeichnete im ersten Halbjahr des Geschäftsjahres 2025 ein Umsatzwachstum von 23 % und plante INR 800 Crore für Katheterkapazitäten ein, gestützt durch Exportzölle auf chinesische Waren. Meril Lifes Myval-Klappe sichert CE-Forschungszugang und adressiert gleichzeitig die lokale Erschwinglichkeit, und Sahajanand Medical Technologies skaliert medikamentenbeschichtete Stentlinien sowohl für inländische als auch für afrikanische Ausschreibungen.

Multinationale Unternehmen unterzeichnen Technologietransfer-Absichtserklärungen, um PLI-Gutschriften zu nutzen, während indische Akteure Software für digitale Zwillinge und Robotermodule lizenzieren, um die Wertschöpfungskette zu erklimmen. Beschaffungsausschüsse betonen die Gesamtlebenszykluskosten und belohnen Anbieter, die Verbrauchsmaterialien, Schulungen und Service in gebündelten Verträgen zusammenfassen, was die Wettbewerbshebel im indischen Markt für kardiovaskuläre Geräte verschiebt.

Marktführer der indischen Industrie für kardiovaskuläre Geräte

Abbott Laboratories

Terumo Corporation

W. L. Gore & Associates

Medtronic PLC

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Robotersystem SSI Mantra 3 führte Indiens erste kardiale Telechirurgien über 250 km durch und bewies den Betrieb mit geringer Latenz aus der Ferne zu einem Drittel der Importkosten

- März 2025: Die nationale Arzneimittelpreisbehörde erhöhte die Obergrenzen für Koronarstents auf INR 38.933 für medikamentenbeschichtete Modelle und passte sie an die WPI-Inflation von 1,74 % an

Berichtsumfang des indischen Marktes für kardiovaskuläre Geräte

Gemäß dem Umfang des Berichts werden kardiovaskuläre Geräte entwickelt, um bei der Behandlung verschiedener Erkrankungen oder Unregelmäßigkeiten im Zusammenhang mit dem Herzen zu helfen. Zu diesen Geräten gehören Herzrhythmusmanagementgeräte, Katheter, Transplantate und Herzklappen.

Der indische Markt für kardiovaskuläre Geräte ist nach Gerätetyp segmentiert, der Diagnose- und Überwachungsgeräte sowie therapeutische und chirurgische Geräte umfasst. Zu den Diagnose- und Überwachungsgeräten gehören Elektrokardiogramm (EKG), Fernherz-Überwachung und andere Diagnose- und Überwachungsgeräte. Zu den therapeutischen und chirurgischen Geräten gehören Herzunterstützungsgeräte, Herzrhythmusmanagementgeräte, Katheter, Transplantate, Herzklappen, Stents und andere therapeutische und chirurgische Geräte. Der Bericht bietet den Wert in USD für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernherz-Monitor | ||

| Kardiales MRT | ||

| Kardiales CT | ||

| Echokardiographie / Ultraschall | ||

| Systeme zur fraktionierten Flussreserve (FFR) | ||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenbeschichtete Stents |

| Bare-Metal-Stents | ||

| Bioresorbierbare Stents | ||

| Katheter | PTCA-Ballonkatheter | |

| IVUS/OCT-Katheter | ||

| Herzrhythmusmanagement | Herzschrittmacher | |

| Implantierbare Kardioverter-Defibrillatoren | ||

| Geräte zur kardialen Resynchronisationstherapie | ||

| Herzklappen | TAVR/TAVI | |

| Mechanische Herzklappen | ||

| Gewebs- und bioprotetische Herzklappen | ||

| Ventrikuläre Unterstützungssysteme | ||

| Künstliche Herzen | ||

| Transplantate und Patches | ||

| Andere kardiovaskuläre chirurgische Geräte | ||

| Koronare Herzkrankheit |

| Arrhythmie und Erregungsleitungsstörungen |

| Herzinsuffizienz und Kardiomyopathie |

| Strukturelle und angeborene Herzfehler |

| Periphere Gefäßerkrankung |

| Krankenhäuser und Herzzentren |

| Ambulante chirurgische Zentren |

| Kardiologie- und elektrophysiologische Kliniken |

| Heimversorgungs- und Fernüberwachungsprogramme |

| Nach Produkttyp | Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernherz-Monitor | |||

| Kardiales MRT | |||

| Kardiales CT | |||

| Echokardiographie / Ultraschall | |||

| Systeme zur fraktionierten Flussreserve (FFR) | |||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenbeschichtete Stents | |

| Bare-Metal-Stents | |||

| Bioresorbierbare Stents | |||

| Katheter | PTCA-Ballonkatheter | ||

| IVUS/OCT-Katheter | |||

| Herzrhythmusmanagement | Herzschrittmacher | ||

| Implantierbare Kardioverter-Defibrillatoren | |||

| Geräte zur kardialen Resynchronisationstherapie | |||

| Herzklappen | TAVR/TAVI | ||

| Mechanische Herzklappen | |||

| Gewebs- und bioprotetische Herzklappen | |||

| Ventrikuläre Unterstützungssysteme | |||

| Künstliche Herzen | |||

| Transplantate und Patches | |||

| Andere kardiovaskuläre chirurgische Geräte | |||

| Nach Anwendung | Koronare Herzkrankheit | ||

| Arrhythmie und Erregungsleitungsstörungen | |||

| Herzinsuffizienz und Kardiomyopathie | |||

| Strukturelle und angeborene Herzfehler | |||

| Periphere Gefäßerkrankung | |||

| Nach Endnutzer | Krankenhäuser und Herzzentren | ||

| Ambulante chirurgische Zentren | |||

| Kardiologie- und elektrophysiologische Kliniken | |||

| Heimversorgungs- und Fernüberwachungsprogramme | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des indischen Marktes für kardiovaskuläre Geräte?

Der Markt wird im Jahr 2026 auf 1,68 Milliarden USD geschätzt und soll bis 2031 2,53 Milliarden USD erreichen, was einer CAGR von 8,54 % entspricht.

Welche Gerätekategorie führt den Umsatz an?

Therapeutische und chirurgische Systeme beherrschen im Jahr 2025 61,55 % des Umsatzes, gestützt durch hohe Angioplastie- und Bypass-Volumina.

Welche Anwendung zeigt das schnellste Wachstum?

Geräte für Arrhythmie und Erregungsleitungsstörungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,98 % expandieren.

Wie wirkt sich das PLI-Programm auf die Hersteller aus?

PLI-Anreize haben Investitionen von INR 1,61 Lakh Crore angezogen und 19 Gerätefabriken ermöglicht, die Importabhängigkeit verringert und die Kosten gesenkt.

Werden kardiovaskuläre Heimversorgungsgeräte zum Mainstream?

Ja, Heimversorgungs- und Fernüberwachungsprogramme wachsen mit einer CAGR von 8,63 %, da Telemedizinplattformen Patienten in Städten der zweiten und dritten Kategorie mit Spezialisten verbinden.

Welche Preiskontrollen gibt es für Koronarstents?

Die nationale Arzneimittelpreisbehörde begrenzt die Preise für medikamentenbeschichtete Stents auf INR 38.933 und passt sie jährlich an den Großhandelspreisindex an.

Seite zuletzt aktualisiert am: