Größe und Marktanteil des europäischen Herzüberwachungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

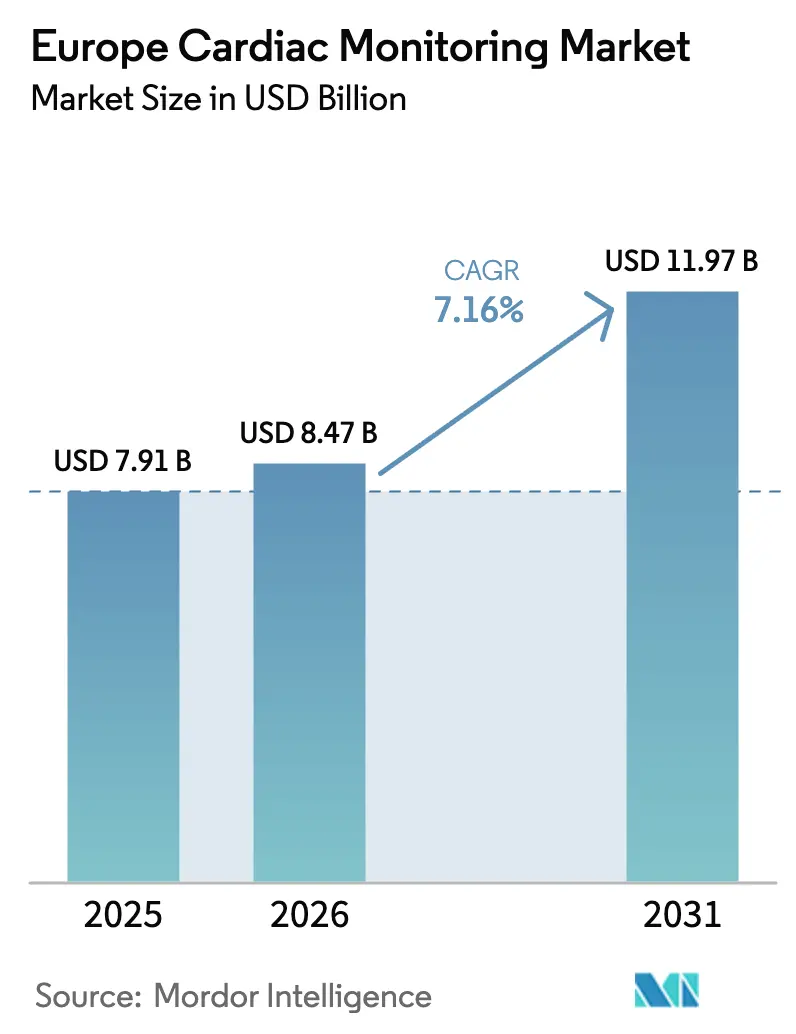

| Marktgröße im Basisjahr (2025) | 7.91 Milliarden US-Dollar |

| Marktgröße (2026) | 8.47 Milliarden US-Dollar |

| Marktgröße (2031) | 11.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Herzüberwachungsmarktes von Mordor Intelligence

Die Größe des europäischen Herzüberwachungsmarktes wird voraussichtlich von 7,91 Milliarden USD im Jahr 2025 und 8,47 Milliarden USD im Jahr 2026 auf 11,97 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,16 % zwischen 2026 und 2031 entspricht.

Der demografische Druck bleibt intensiv: Herz-Kreislauf-Erkrankungen verursachten 2024 42,5 % aller Todesfälle in der WHO-Europäischen Region [1]Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen," WHO.INT. Der politische Rückenwind ist ebenso stark; der Safe-Hearts-Plan der Europäischen Kommission stellte von 2025 bis 2030 1,2 Milliarden EUR für Prävention und Früherkennung bereit. Erstattungsreformen katalysieren ebenfalls den europäischen Herzüberwachungsmarkt: Der deutsche DRG-Katalog 2026 schuf den Code F41Z für die gebündelte AMI-Versorgung, während das NHS-Zahlungsschema 2025/26 ambulante Blutdruckmessgeräte finanziert.

Wichtigste Erkenntnisse des Berichts

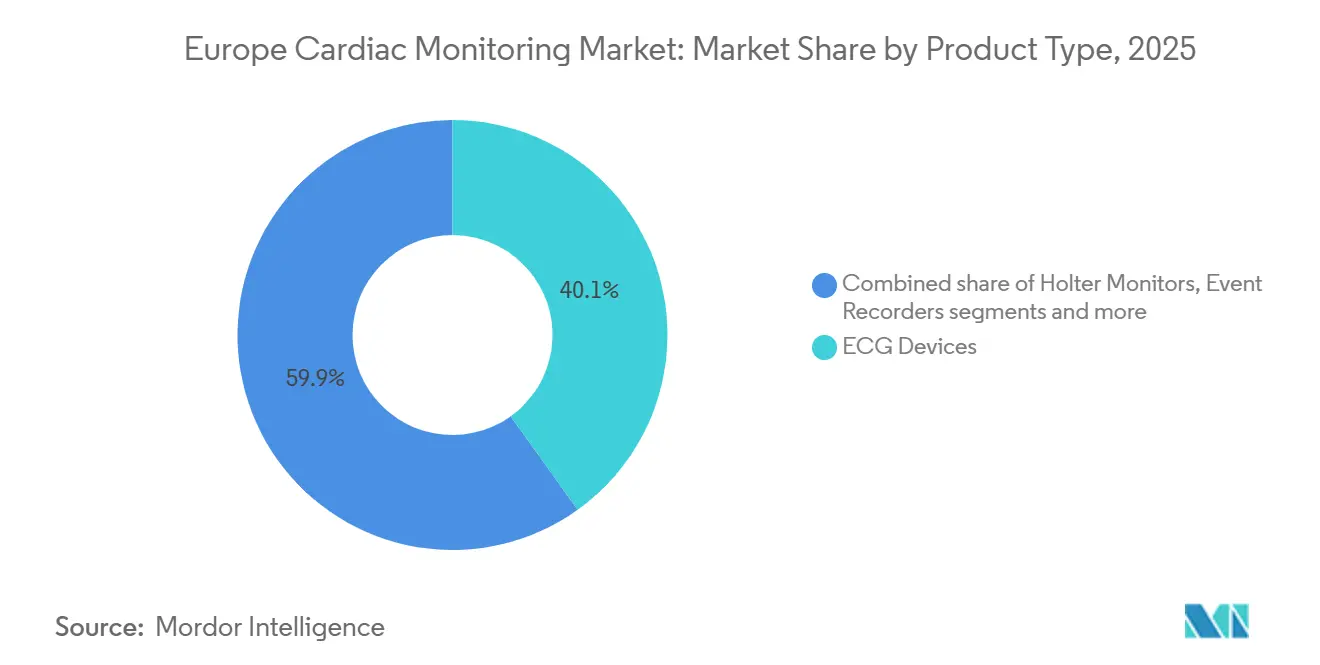

- Nach Produkttyp führten EKG-Geräte mit einem Marktanteil von 40,1 % am europäischen Herzüberwachungsmarkt im Jahr 2025. Intelligente tragbare Monitore werden voraussichtlich bis 2031 mit einer CAGR von 7,81 % wachsen – die höchste Rate unter allen Produktkategorien.

- Nach Endnutzer hielten Krankenhäuser 2025 einen Anteil von 49,12 % an der Größe des europäischen Herzüberwachungsmarktes. Häusliche Pflegeeinrichtungen verzeichnen bis 2031 eine CAGR von 8,11 % – die höchste Wachstumsrate unter den Endnutzern.

- Nach Geografie erzielte Deutschland 2025 einen Umsatzanteil von 35,34 %. Das Vereinigte Königreich wird voraussichtlich mit einer CAGR von 7,37 % bis 2031 die schnellste regionale Expansion verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Herzüberwachungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in Europas alternder Bevölkerung | +1.8% | Gesamteuropäisch, besonders ausgeprägt in Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu ambulanter und telemedizinischer Herzüberwachung | +2.1% | Deutschland, Vereinigtes Königreich, Nordics; im Entstehen in Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei tragbaren EKG-Geräten | +1.5% | Westeuropäischer Kernmarkt, Ausbreitung in städtische Gebiete Mittel- und Osteuropas | Kurzfristig (≤ 2 Jahre) |

| Günstige DRG- und nationale Tarifreform-Erstattungsaktualisierungen | +1.3% | Deutschland, Vereinigtes Königreich, Frankreich; Pilotprojekte in Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analytik in Holter-Datensätzen | +0.9% | Frühe Einführung in Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Entstehung von Telekardiologie-Zentren in Mittel- und Osteuropa | +0.7% | Polen, Rumänien, Ungarn, Tschechische Republik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in Europas alternder Bevölkerung

Herz-Kreislauf-Erkrankungen forderten 2024 1,7 Millionen europäische Menschenleben, was 42,5 % aller regionalen Todesfälle entspricht. Der Safe-Hearts-Plan schreibt bis 2028 ein Risikoscreening für Erwachsene über 40 vor und erweitert damit den Kandidatenpool für die kontinuierliche Rhythmusüberwachung. Die Hypertonie-Kontrollraten liegen EU-weit bei nur 38 %, was einen ungedeckten Bedarf offenbart, den tragbare und pflasterbasierte EKG-Geräte adressieren können. Eurostat prognostiziert, dass Senioren (≥ 65 Jahre) bis 2030 auf 24,8 % der EU-Bevölkerung ansteigen werden, was die Nachfrage in Deutschland, Italien und Spanien konzentriert [2]Eurostat, "Bevölkerungsstruktur und Alterung," EUROSTAT.EC.EUROPA.EU. Anbieter, die Geräte als Instrumente des chronischen Krankheitsmanagements statt als episodische Diagnostika positionieren, sind gut aufgestellt, um von kopfpauschalenbasierten Vergütungsmodellen zu profitieren, die Ergebnisse honorieren.

Verlagerung hin zu ambulanter und telemedizinischer Herzüberwachung

Finanzielle Anreize verlagern sich von stationären auf ambulante Versorgungseinstellungen. Das deutsche Krankenhausreformgesetz überführte ausgewählte Herzeingriffe in Pauschalvergütungsbündel, die eine frühzeitige Entlassung finanziell begünstigen [3]Bundesministerium für Gesundheit, "Krankenhausreformgesetz 2025," BMG.BUND.DE. Im Vereinigten Königreich legte das Zahlungsschema 2025/26 separate Tarife für ambulante Blutdruckmessung und Pro-BNP-Tests fest und erkannte damit offiziell außerhalb von Krankenhäusern durchgeführte Diagnostik an. Frankreichs Intra-DRG-Aktualisierung vom August 2025 zahlt nun höhere Sätze, wenn Ferntelemetrie klinische Maßnahmen auslöst. Diese Änderungen lenken Kaufkraft auf mobile Herztelemetrie und Ereignisrekorder und zwingen Hersteller dazu, Zahlerbeziehungen zu pflegen und Kostenvorteile pro Diagnose nachzuweisen.

Technologische Fortschritte bei tragbaren EKG-Geräten

Regulatorische Zulassungen für Verbraucher-Wearables mit medizinisch zertifizierten EKG-Funktionen beschleunigten sich nach 2024. Die Apple Watch Series 10 erhielt im September 2024 die FDA-Zulassung für die Erkennung von Vorhofflimmern und Schlafapnoe-Benachrichtigungen. Die Samsung Galaxy Watch 7 folgte im Juli 2024, während Garmins EKG-App im Februar 2024 zugelassen wurde. Die installierten Basen übersteigen nun 45 Millionen Einheiten in ganz Europa und verwischen die Grenze zwischen Wellness und Diagnostik. Die klinische Glaubwürdigkeit festigt sich; Corsanos Handgelenk-PPG-Monitor erzielte in einer Studie aus dem Jahr 2025 eine Sensitivität von 94,2 % für die kontinuierliche Vorhofflimmern-Erkennung. Da Allgemeinmediziner zunehmend Smartwatches für das Erstlinien-Screening verschreiben, wird die traditionelle 24-Stunden-Holter-Nachfrage wahrscheinlich auf Bestätigungsuntersuchungen verlagert.

Günstige DRG- und nationale Tarifreform-Aktualisierungen

Der deutsche DRG-Katalog 2026 führte den Code F41Z ein, der die AMI-Behandlung mit einer obligatorischen 30-tägigen Überwachung nach der Entlassung bündelt. Die Hybrid-DRG-Erweiterung auf 575 gemischte stationär-ambulante Codes erstattet nun die Platzierung von Ereignisrekordern und die Implantation von Schleifenrekordern. In Frankreich tragen Telemetrie-Leistungen nun Schweregrad-Modifikatoren, die Anbieter belohnen, wenn Daten zu Interventionen führen. Das Vereinigte Königreich hat klinische Entscheidungsfindungs-Tarife für außerklinische Diagnostik eingeführt und damit den bisherigen Pauschalansatz beendet. Diese Reformen erschließen Budgets, stellen aber gleichzeitig strengere Dokumentationsanforderungen, was kleinere Kliniken in Richtung integrierter IT-Plattformen drängt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EU-MDR-Konformitätskosten | -1.2% | Gesamteuropäisch, höchster Druck auf KMU | Mittelfristig (2–4 Jahre) |

| Datenschutzhürden gemäß DSGVO | -0.8% | EU-weit, Durchsetzungsvariabilität je nach Mitgliedstaat | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Elektrophysiologen | -0.6% | Mittel- und Osteuropa; ländliches Westeuropa | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei Spezial-Lithiumbatterien | -0.5% | Globale Auswirkungen auf die Produktion implantierbarer Geräte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-MDR-Konformitätskosten

Die Übergangsfristen der EU-MDR liefen 2024–2025 zusammen und zwangen Altgeräte durch kostspielige Neuzertifizierungen. Artikel 10a verpflichtet Unternehmen, Regulierungsbehörden innerhalb von 48 Stunden vor jeder Versorgungsunterbrechung zu warnen, was das Compliance-Risiko erhöht. Die Belastungen durch die Marktüberwachung nach dem Inverkehrbringen verschärften sich nach der MDCG-2024-1-Leitlinie, die vierteljährliche Sicherheitszusammenfassungen für Hochrisiko-Herzprodukte vorschreibt. Die Knappheit an Benannten Stellen verlängert die Prüfwarteschlangen auf 18–24 Monate, verzögert Markteinführungen und erhöht die Kosten auf über 500.000 EUR für einen Klasse-IIb-Monitor – Hürden, die kleine Hersteller überproportional belasten.

Datenschutzhürden gemäß DSGVO

Herztelemetrie gilt gemäß Artikel 9 als besondere Datenkategorie und erfordert eine ausdrückliche mehrstufige Einwilligung. Die Leitlinien des Europäischen Datenschutzausschusses aus dem Jahr 2024 erklärten gebündelte Einwilligungen für ungültig und schrieben eine Ende-zu-Ende-Verschlüsselung vor. Durchsetzungsmaßnahmen nehmen zu: Deutschland verhängte 2024 Bußgelder in Höhe von 3,2 Millionen EUR gegen Telemedizin-Anbieter, während Frankreichs CNIL 1,5 Millionen EUR wegen unzureichender EKG-Verschlüsselung verhängte. Um die Vorschriften einzuhalten, müssen Anbieter in Pseudonymisierungsarchitekturen und regionale Rechenzentren investieren, was die Servicekosten pro Patient erhöht und die Einführung in ressourcenbeschränkten Systemen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wearables stören die traditionelle Holter-Dominanz

EKG-Geräte machten 2025 40,1 % des Marktanteils der europäischen Herzüberwachung aus, gestützt durch die Krankenhausnachfrage nach 12-Kanal-Systemen. Dennoch werden intelligente tragbare Monitore bis 2031 voraussichtlich eine CAGR von 7,81 % erzielen und damit alle anderen Kategorien übertreffen. Dieser Anstieg spiegelt FDA-zugelassene Verbrauchergeräte wie die Apple Watch Series 10 und die Samsung Galaxy Watch 7 wider, die die Diagnostik näher an den Patienten bringen. Holter-Monitore bleiben für 24- bis 48-stündige Studien relevant, aber Langzeit-Pflaster mit 14-tägigen Aufzeichnungen erodieren die Nachfrage. Mobile Herztelemetrie, die Echtzeitdaten über 30 Tage liefert, überbrückt die Lücke zwischen ambulanten Pflastern und implantierbaren Schleifenrekordern, wobei letztere Premiumpreise von über 3.000 USD pro Einheit erzielen. Boston Scientifics Bluetooth-fähiger LUX-Dx II+ verlängert die Batterielaufzeit auf 4,5 Jahre, reduziert Austauscheingriffe und entspricht wertbasierten Quoten.

Die Größe des europäischen Herzüberwachungsmarktes für implantierbare Lösungen ist bereit zu expandieren, da regulatorische Leitlinien KI-Algorithmen nun als Klasse-IIb-Geräte behandeln und es reinen Software-Anbietern ermöglichen, mit Hardware-OEMs zu kooperieren. Cardiologs beispielsweise lizenzierte seine Arrhythmie-Erkennungsmaschine 2024 an drei Hersteller, integrierte prädiktive Analytik nativ und verkürzte die Nachbearbeitungszeiten. Der Wettbewerbsvorteil verlagert sich daher von der Hardware-Ergonomie hin zu Cloud-Interoperabilität und analytischer Genauigkeit.

Nach Endnutzer: Häusliche Pflegeeinrichtungen übertreffen das Krankenhauswachstum

Krankenhäuser kontrollierten 2025 49,12 % der Größe des europäischen Herzüberwachungsmarktes, aber Pauschalvergütungsreformen lenken Patienten in Einrichtungen mit geringerem Versorgungsbedarf um. Häusliche Pflegeeinrichtungen, unterstützt durch Versicherungserstattungen für die Fernpatientenüberwachung, werden bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen. Deutschlands DRG-Bündel umfassen nun eine 30-tägige Telemetrie nach einem akuten Myokardinfarkt – ein Anreiz für mobile Überwachungsgeräte. Der NHS-Langzeitplan zielt darauf ab, bis 2027 30 % der ambulanten Kardiologiebesuche virtuell durchzuführen und finanziert ausdrücklich die häusliche EKG-Übertragung.

Herzzentren und Kliniken, die derzeit einen erheblichen Anteil am Marktumsatz halten, profitieren von schnellen Holter-Auswertungen und fachärztlicher Interpretation ohne Krankenhausgemeinkosten. Ambulante Operationszentren gewinnen Marktanteile bei der Implantation von Schleifenrekordern und senken die Verfahrenskosten im Vergleich zu stationären Einrichtungen um bis zu 50 %. Einzelhandels-Gesundheitspiloten von CVS und Walgreens zeigen eine aufkommende Nachfrage nach opportunistischem Vorhofflimmern-Screening, obwohl die Erstattung noch in den Kinderschuhen steckt.

Geografische Analyse

Deutschland repräsentierte 2025 35,34 % des Marktanteils der europäischen Herzüberwachung, dank der Hybrid-DRG-Erweiterung und einem dezentralen Netzwerk von 1.893 Akutkrankenhäusern. Die Erstattungseinheitlichkeit bei den gesetzlichen Krankenversicherungen reduziert regionale Preisschwankungen und stützt die Geräteaustauschzyklen. Die Größe des europäischen Herzüberwachungsmarktes in Deutschland wird auch durch die frühe KI-Einführung gestützt; Universitätskliniken in München und Berlin integrierten 2025 algorithmische Arrhythmie-Triage in Routineabläufe.

Das Vereinigte Königreich ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,37 % bis 2031. Klinische Entscheidungsfindungs-Tarife trennten außerklinische Diagnostik von allgemeinen kardiologischen Konsultationen und gaben 250 Millionen GBP für die Erweiterung virtueller Versorgungspfade frei. Telekardiologie-Zentren, die in integrierten Versorgungssystemen eingeführt wurden, verkürzten die Wartezeiten für die Rhythmusinterpretation in unterversorgten Regionen wie Cornwall und Cumbria und demonstrierten eine skalierbare Nachfrage über Ballungsräume hinaus.

Frankreich, Italien und Spanien machen zusammen einen nennenswerten Anteil an der Größe des europäischen Herzüberwachungsmarktes aus. Frankreichs Intra-DRG-Schweregrad-Modifikatoren belohnen Telemetrie, die klinische Maßnahmen auslöst, und bringen finanzielle Anreize mit ergebnisbasierter Versorgung in Einklang. Italiens Nationaler Aufbau- und Resilienzplan verpflichtete sich zu 1,67 Milliarden EUR für digitale Gesundheitsinfrastruktur, sieht sich jedoch auf regionaler Ebene mit Beschaffungsverzögerungen konfrontiert.

Spaniens Katalonien-Pilotprojekt reduzierte Kardiologieüberweisungen erheblich und validierte die cloudbasierte EKG-Triage, wartet jedoch noch auf den nationalen Rollout. Das übrige Europa (Nordics, Mittel- und Osteuropa, Benelux und kleinere westeuropäische Länder) macht den verbleibenden Anteil aus. Polen investiert 800 Millionen PLN (200 Millionen USD) in 15 Telekardiologie-Zentren, während die Tschechische Republik ländliche Krankenhäuser mit dem Prager IKEM-Zentrum für Echtzeit-EKG-Auswertungen verbindet. Personalmangel, insbesondere bei Elektrophysiologen, bleibt in vielen Regionen Mittel- und Osteuropas ein bindender Engpass.

Regulatorisches Umfeld

Herzüberwachungsgeräte in Europa unterliegen in erster Linie der Verordnung (EU) 2017/745 (EU-MDR), deren Anforderungen die klinische Bewertung, das Risikomanagement, die technische Dokumentation und die Überwachung nach dem Inverkehrbringen umfassen. Ein zentrales politisches Signal im Jahr 2025 war der Vorschlag der Europäischen Kommission COM(2025)1023 (Dezember 2025) zur Änderung der MDR/IVDR, mit dem erklärten Ziel, die Vorschriften zu vereinfachen und den Verwaltungsaufwand zu verringern, was insbesondere für KMU relevant ist, die mit Kapazitätsengpässen bei benannten Stellen konfrontiert sind.

Im Jahr 2026 präzisierten Durchführungs- und delegierte Rechtsakte auf EU-Ebene die Konformitätsbewertungs- und Dokumentationspflichten weiter. Die Durchführungsverordnung (EU) 2026/977 der Kommission (4. Mai 2026) legte einheitliche Anforderungen an das Qualitätsmanagement und die Verfahren für benannte Stellen fest, die Konformitätsbewertungen durchführen, und verschärfte die Erwartungen an die Konsistenz von Audits. Die Delegierte Verordnung (EU) 2026/1359 der Kommission (20. März 2026) aktualisierte die Ausnahmen für bestimmte implantierbare Geräte der Klasse IIb von der obligatorischen Bewertung der technischen Dokumentation für jedes einzelne Gerät, was die Rezertifizierungsstrategien für implantierbare Herzüberwachungsportfolios prägt. Software- und KI-gestützte Überwachungssysteme befinden sich weiterhin an der Schnittstelle zwischen MDR-Pflichten und der sich entwickelnden EU-KI-Governance, was die Bedeutung einer MDR-konformen Lebenszyklusdokumentation und Überwachung für Algorithmus-Updates erhöht.

Wettbewerbslandschaft

Der europäische Herzüberwachungsmarkt ist mäßig konzentriert: Die fünf größten Akteure – Medtronic, GE HealthCare, Koninklijke Philips, Abbott und Boston Scientific – kontrollieren den Großteil des Umsatzes. Diese etablierten Unternehmen nutzen installierte Basen und proprietäre Cloud-Ökosysteme, die Kunden durch mehrjährige Serviceverträge binden. GE HealthCares MUSE NX und Philips' IntelliSpace-Plattformen aggregieren multimodale Daten und schaffen Wechselkosten für Krankenhäuser, die ihre Arbeitsabläufe auf Einzelanbieter-Ökosysteme ausgerichtet haben.

Disruptoren zielen auf Software-Margen statt auf Hardware-Volumen. Cardiologs berichtete, dass die Algorithmus-Lizenzierung zwischen 2022 und 2024 von 12 % auf 38 % seines Umsatzes anstieg, was eine Entkopplung des Wertes von physischen Geräten signalisiert. Patentanmeldungen spiegeln diesen Wandel wider: Boston Scientific reichte 2024 14 Anmeldungen ein, die miniaturisierte Sensoren und drahtlose Energieübertragung abdecken, während iRhythm neun Patente für hautfreundliche Klebeelektroden anmeldete.

Chancen in unerschlossenen Bereichen konzentrieren sich auf Herzinsuffizienz-Hämodynamik und präsymptomatische Arrhythmie-Vorhersage. Vectorious' V-LAP-Linksatrialdruck-Sensor erhielt die CE-Kennzeichnung und wird in Deutschland und den Niederlanden einer Marktüberwachung nach dem Inverkehrbringen unterzogen. Der nordische Spezialist Bittium behauptet seine Dominanz bei Forschungs-EKG an skandinavischen Universitäten, während das Schweizer Unternehmen Schiller seine Nische bei tragbaren 12-Kanal-Systemen für Arztpraxen verteidigt.

Marktführer im europäischen Herzüberwachungsmarkt

Abbott Laboratories

Medtronic

Boston Scientific Corporation

GE Healthcare

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Chancenbereich ist die DSGVO-konforme, standortübergreifende Analyse für die Rhythmus- und Herzinsuffizienzüberwachung, unterstützt durch EU-finanzierte Infrastrukturen, die den Bedarf an einer Zentralisierung sensibler Daten verringern. DataTools4Heart berichtete im März 2026 über die Bereitstellung einer produktionsreifen Infrastruktur für föderiertes Lernen (V3.0) an sieben europäischen Standorten, und die im Rahmen von Horizon geförderte Initiative CVDLINK baut eine nach dem Prinzip „Privacy by Design“ gestaltete, föderierte Platform-as-a-Service auf, die Datensätze aus sieben Ländern umfasst. Diese Programme bieten Geräteherstellern und Softwareanbietern Umsetzungswege, um cloudbasierte EKG-/Holter-Analysen unter Einhaltung von Einwilligungs- und Sicherheitsanforderungen in die Krankenhaus-IT zu integrieren, auch bei länderübergreifenden Implementierungen, bei denen Datenlokalisierung und Governance die Einführung häufig verzögern.

Dezentrale Versorgungsmodelle schaffen zudem Freiräume für tragbare und Fernüberwachungsworkflows, die mit klinischem Handeln verknüpft sind. Das Interreg-Projekt Griechenland-Nordmazedonien TeleHeartGuard stattet vier kardiologische Kliniken mit 60 tragbaren Überwachungsgeräten aus, die mit einer KI-gestützten Plattform verbunden sind, um die Verweildauer von Patienten mit akutem Koronarsyndrom zu verkürzen – ein Beispiel für grenzüberschreitende öffentliche Investitionen in Geräte-plus-Plattform-Ansätze. Auf der Seite der implantierbaren Geräte unterstützen die EU-Regulierungsklarstellungen von 2026, einschließlich delegierter Rechtsakte zu Ausnahmen für bestimmte implantierbare Geräte der Klasse III und Klasse IIb (für definierte Dokumentations- und klinische Prüfungsszenarien), die Portfolio-Rationalisierung und können Reibungsverluste für etablierte implantierbare Überwachungskategorien verringern, während die MDR-Sicherheitsanforderungen weiterhin eingehalten werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Medtronic erweiterte sein Angebot im Bereich Akutüberwachung in Westeuropa durch eine Vertriebsvereinbarung mit Retia Medical für den Argos-Herzzeitvolumenmonitor. Die Partnerschaft erweitert den Zugang zur kontinuierlichen hämodynamischen Überwachung in Krankenhäusern und verlängert Medtronics Überwachungskontinuum von der Akut- bis zur Postakutphase in wichtigen westeuropäischen Märkten.

- März 2026: Medtronic gab die CE-Kennzeichnung und die ersten kommerziellen Implantationen in Europa für die Defibrillationssonde OmniaSecure bekannt. Dieser Meilenstein unterstützt die Modernisierung der Ökosysteme für implantierbares Herzrhythmusmanagement und kann die Krankenhausbeschaffung in Richtung Plattformen mit verbesserter Sonden- und Gerätekompatibilität lenken.

- März 2024: Abbott erhielt die CE-Kennzeichnung für seinen einsetzbaren Herzmonitor Assert IQ und erweiterte damit den Zugang zur Langzeitüberwachung unregelmäßiger Herzrhythmen in Europa. Diese Entwicklung erhöht die Wettbewerbsintensität bei implantierbaren Loop-Recordern und fördert die Akzeptanz längerfristiger, minimalinvasiver Überwachungswege für Arrhythmien seitens der Leistungserbringer.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Produkten zur Herzüberwachung erzielt werden, die zur Aufzeichnung, Übertragung und Auswertung des Herzrhythmus und verwandter Signale in ganz Europa verwendet werden, sowohl im klinischen als auch im häuslichen Umfeld, für diagnostische und Nachsorgezwecke.

Ausgeschlossener Umfang: Ausgenommen sind therapeutische Implantate zum Herzrhythmusmanagement (wie Herzschrittmacher und Defibrillatoren) sowie verfahrensbezogene Umsätze, die nicht mit der Überwachung zusammenhängen.

Übersicht der Segmentierung

- Nach Produkttyp

- EKG-Geräte

- Holter-Monitore

- Ereignisrekorder

- Mobile Herztelemetrie

- Implantierbare Schleifenrekorder

- Intelligente tragbare Monitore

- Nach Endnutzer

- Krankenhäuser

- Herzzentren und Kliniken

- Häusliche Pflegeeinrichtungen

- Ambulante Operationszentren

- Sonstige

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Um die Grundstruktur des Modells festzulegen, haben wir zunächst europaweite und länderspezifische Signale erfasst, die die Nachfrage nach Herzüberwachung erklären. Für Aspekte wie die Alterung der Bevölkerung, die Krankheitslast durch Herz-Kreislauf-Erkrankungen, Screening-Muster und Veränderungen in der Versorgungserbringung wurden öffentliche Quellen wie Eurostat, die WHO, OECD-Gesundheitsstatistiken, die Gesundheitsdatenportale der Europäischen Kommission und Veröffentlichungen nationaler Gesundheitsministerien genutzt.

Wir haben zudem offene Materialien geprüft, die den Produktmix und die Richtung der Akzeptanz verdeutlichen, darunter regulatorische und sicherheitsrelevante Mitteilungen, Zusammenfassungen klinischer Leitlinien, Ankündigungen zur Krankenhausbeschaffung sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen für Hinweise zu Umsatz und geografischer Verteilung. Bei Bedarf wurden ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und ein weiteres zu Patentanmeldungen genutzt, um Produktpipelines und die Europa-Exposition konsistent gegenzuprüfen. Diese Desk-Research-Quellen sind lediglich beispielhaft, und wir haben zudem zusätzliche öffentliche Dokumente und Datensätze zur Erfassung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Nach Erstellung der Desk-Research-Grundlagen validierten wir die wichtigsten Annahmen durch Experteninterviews und strukturierte Umfragen mit Interessengruppen wie Krankenhauseinkäufern, Kardiologen, Distributoren und Produkt- und Vertriebsverantwortlichen auf Geräteseite in den wichtigsten europäischen Ländern und der Restgruppe „übriges Europa“. Diese Gespräche verdeutlichten, wie sich die Richtung des durchschnittlichen Verkaufspreises auf den jeweiligen Ländermix bezieht, welche Überwachungsdauern in der Praxis am häufigsten vorkommen, wie oft Geräte ersetzt oder aufgerüstet werden und wann tragbare Geräte und Fernüberwachung in die Routineversorgung übergehen. Anschließend nutzten wir die Ergebnisse der Interviews und Umfragen, um die endgültigen Gesamtwerte zu triangulieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 13 % | |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Marktteilnehmer: 14 % | Manager: 55 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion, bei der wir die Nachfragepools für Europa und die einzelnen Länder in Geräteumsätze umsetzen, indem wir Durchdringungs- und Nutzungslogik auf die überwachte Patientenbasis anwenden und anschließend Produktmix-Aufteilungen einbeziehen. In der Praxis umfassen die Eingaben Indikatoren wie diagnostizierte Arrhythmie- und Herz-Kreislauf-Prävalenz, den Anteil der Patienten, die einer ambulanten Überwachung zugewiesen werden, die durchschnittliche Anzahl der Überwachungstage pro Test, den Zeitpunkt für Ersatz und Aufrüstung installierter Geräte sowie das Tempo der Akzeptanz tragbarer EKG-Geräte.

Um die Gesamtwerte realistisch zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie beispielsweise stichprobenartig erhobenen Preisbändern multipliziert mit implizierten Stückzahlen, Rückmeldungen aus dem Vertriebskanal zum Ländermix und aus öffentlichen Berichten abgeleiteten Umsatzprofilen von Anbietern, soweit verfügbar. Wenn für ein Land oder eine Gerätekategorie nur wenige Daten offengelegt werden, schließen wir Lücken mithilfe von Proxy-Verhältnissen aus vergleichbaren Gesundheitssystemen und überprüfen diese Verhältnisse anschließend durch Interviews erneut.

Für die Prognose wird eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Geschwindigkeiten bei der Einführung der Fernüberwachung und der Dynamik der Kostenerstattung in ganz Europa widerspiegeln kann. Annahmen zur Preisentwicklung, zum Nutzungswachstum und zur Verschiebung des Produktmixes werden vor der endgültigen Festlegung der Prognosekurve durch Expertenkonsens auf ihre Belastbarkeit geprüft.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe werden die Ergebnisse über mehrere Ebenen trianguliert, unter anderem durch den Abgleich der Ländergesamtwerte mit unabhängigen Signalen zu Gesundheitsausgaben, epidemiologischen Trends und beobachteten Akzeptanzsignalen von Anbietern und Distributoren. Ausreißer werden gekennzeichnet, und die zugrunde liegenden Treiber werden von einem zweiten Analysten erneut überprüft, damit einmalige Eingaben die Marktzahl nicht unbemerkt verändern.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, etwa bei bedeutenden regulatorischen Änderungen, Verschiebungen bei der Kostenerstattung oder Produktrückrufen, die die Akzeptanz erheblich verändern können. Unmittelbar vor der Auslieferung führen wir eine erneute Überprüfung durch, um die neuesten öffentlichen Veröffentlichungen zu bestätigen und sicherzustellen, dass die Erkenntnisse aus den Interviews konsistent in den finalen Tabellen und Kommentaren berücksichtigt werden.

Vergleich der Marktgröße des europäischen Marktes für Herzüberwachung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für die Herzüberwachung in Europa stimmen nicht immer überein, und die Abweichungen ergeben sich in der Regel daraus, was als Überwachung im Gegensatz zu Therapie gezählt wird, welche Länder unter „Europa“ zusammengefasst werden und ob das laufende Jahr als vollständige Jahresrate oder als Momentaufnahme behandelt wird.

Herzschrittmacher und implantierbare Defibrillatoren werden in den Schätzungen von Mordor Intelligence als nicht im Anwendungsbereich behandelt, was die Unterschiede im Vergleich zu Studien, die Überwachung mit Umsätzen aus dem Herzrhythmusmanagement zusammenfassen, tendenziell vergrößert; die Abweichung kann sich weiter verstärken, wenn eine Quelle eine langsamere Entwicklung des durchschnittlichen Verkaufspreises annimmt und eine andere eine schnellere Verschiebung hin zu tragbaren Geräten unterstellt.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,91 Mrd. USD (2025) | |

| Branchenpublisher A | 6,31 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen kürzeren Betrachtungszeitraum, und die sichtbare Kernzahl orientiert sich in der Regel an der im laufenden Jahr gemeldeten Nachfrage und nicht an einer zukunftsgerichteten laufenden Rate, was den Zuwachs durch die kurzfristige Akzeptanz tragbarer Geräte und die Ausweitung der Fernüberwachung unterschätzen kann. |

| Globale Unternehmensberatung B | 4,96 Mrd. USD (2024) | Fasst Geräte zur Herzüberwachung und Geräte zum Herzrhythmusmanagement zu einem einzigen Markt zusammen, sodass der Anteil, der ausschließlich auf die Überwachung entfällt, nicht isoliert dargestellt wird, und der Gesamtwert für Europa hängt stark von der im Basisjahr angenommenen Aufteilung zwischen den beiden Segmenten ab. |

Betrachtet man die Tabelle insgesamt, so lässt sich der Großteil der Abweichung durch die Abstimmung des Umfangs und den zeitlichen Bezug erklären, gefolgt davon, wie Produktmix und Preisgestaltung prognostiziert werden. Indem die Eingaben eng an den überwachten Patientenfluss, die typische Überwachungsdauer und länderspezifische Mix-Prüfungen gekoppelt bleiben, bleibt die endgültige Zahl nachvollziehbar und auf Schritte zurückführbar, die wiederholt und mit neuen Signalen aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Herzüberwachungsmarkt im Jahr 2026?

Es wird erwartet, dass er 8,47 Milliarden USD erreicht und auf dem Weg ist, bis 2031 11,97 Milliarden USD zu erreichen.

Welche Produktkategorie wächst am schnellsten?

Intelligente tragbare Monitore verzeichnen bis 2031 eine CAGR von 7,81 %.

Warum beschleunigt sich die häusliche Überwachung?

Pauschalvergütungsreformen und Versicherungserstattungen für Ferntelemetrie treiben ein CAGR-Wachstum von 8,11 % in häuslichen Einrichtungen an.

Welches Land führt beim Umsatz?

Deutschland hielt 2025 35,34 % des Umsatzes, gestützt durch die Hybrid-DRG-Erweiterung.

Was ist die größte regulatorische Hürde für Hersteller?

EU-MDR-Konformität, insbesondere die Versorgungsunterbrechungsregeln gemäß Artikel 10a und die strenge Marktüberwachung nach dem Inverkehrbringen.

Seite zuletzt aktualisiert am: