Globaler Herzschrittmacher-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

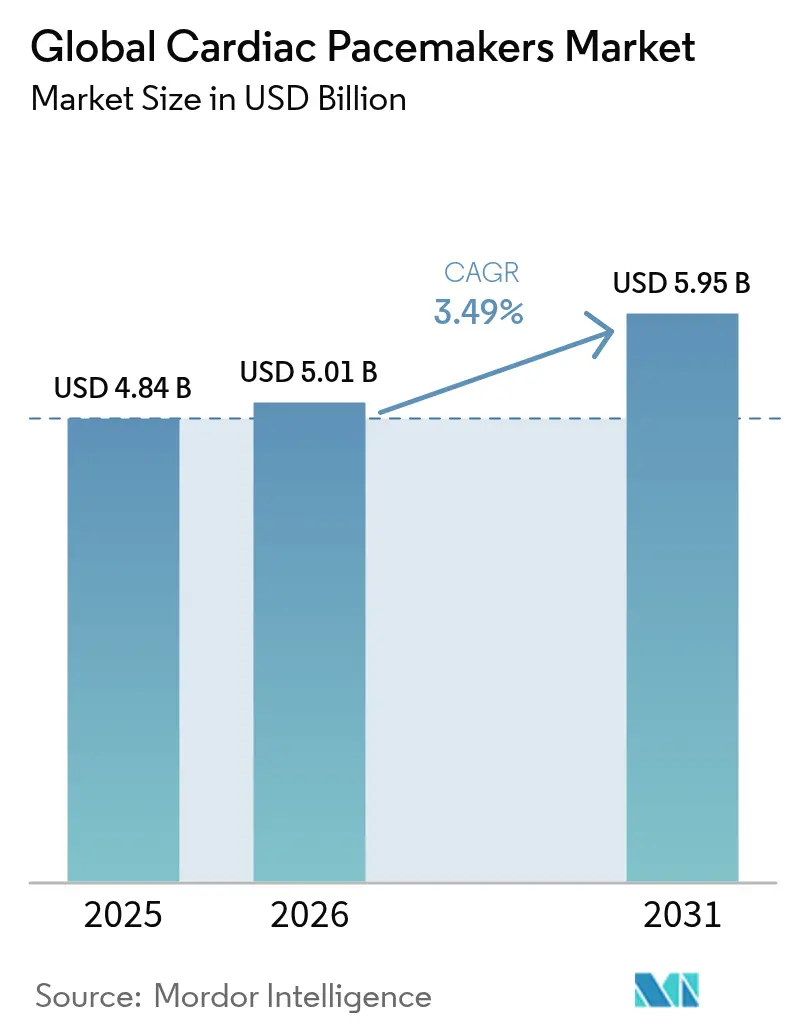

| Marktgröße (2026) | 5.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Herzschrittmacher-Marktanalyse von Mordor Intelligence

Die Größe des Herzschrittmacher-Marktes wird voraussichtlich von 4,84 Milliarden USD im Jahr 2025 auf 5,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,49 % über den Zeitraum 2026–2031 einen Wert von 5,95 Milliarden USD erreichen. Das Wachstum resultiert aus einer stetig wachsenden älteren Bevölkerung, einer zunehmenden Inzidenz von Bradyarrhythmie und Herzblock sowie einem entscheidenden Wandel von hardwaregetriebenen Volumenzuwächsen hin zu softwaregestützten Leistungsverbesserungen, die kabellose Designs, MRT-kompatible Plattformen und KI-gestützte Programmierung in den Vordergrund stellen [1]Quelle: Amerikanische Herzvereinigung, "Herzerkrankungs- und Schlaganfallstatistik 2025," heart.org . Nordamerika führt den Herzschrittmacher-Markt weiterhin durch robuste Erstattungssysteme an, die die Einführung von Premiumtechnologien beschleunigen, während der asiatisch-pazifische Raum die schnellste Akzeptanz zeigt, da Regierungen einen breiteren Zugang finanzieren und lokale Hersteller in Preissegmente eintreten. Zweikammer-Systeme bleiben das klinische Arbeitspferd, doch kabellose Geräte und physiologische Stimulationskonzepte erodieren die Dominanz der etablierten Anbieter zunehmend und markieren die Entwicklung des Marktes hin zu minimalinvasiven, extraktionsfreien Lösungen. Die Wettbewerbspositionierung hängt von End-to-End-Ökosystemen ab, die Geräte, Fernüberwachung, Analytik und Cybersicherheitsmaßnahmen kombinieren. Unterdessen erhöhen Lieferkettenengpässe bei Tantal und Mikrochips in Verbindung mit strengen FDA-Cybersicherheitsvorschriften die Komplexität und den Kostendruck in einer ansonsten widerstandsfähigen Nachfragelandschaft.

Wichtigste Erkenntnisse des Berichts

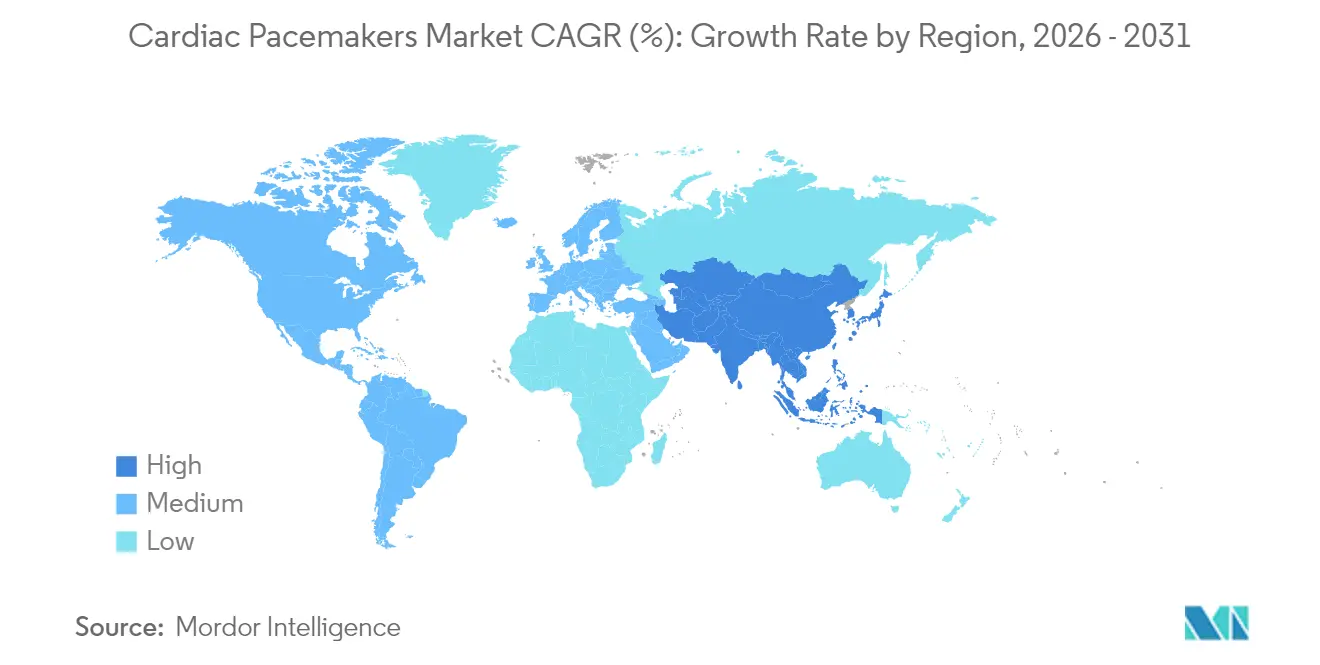

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,22 % am Herzschrittmacher-Markt; der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 5,45 %.

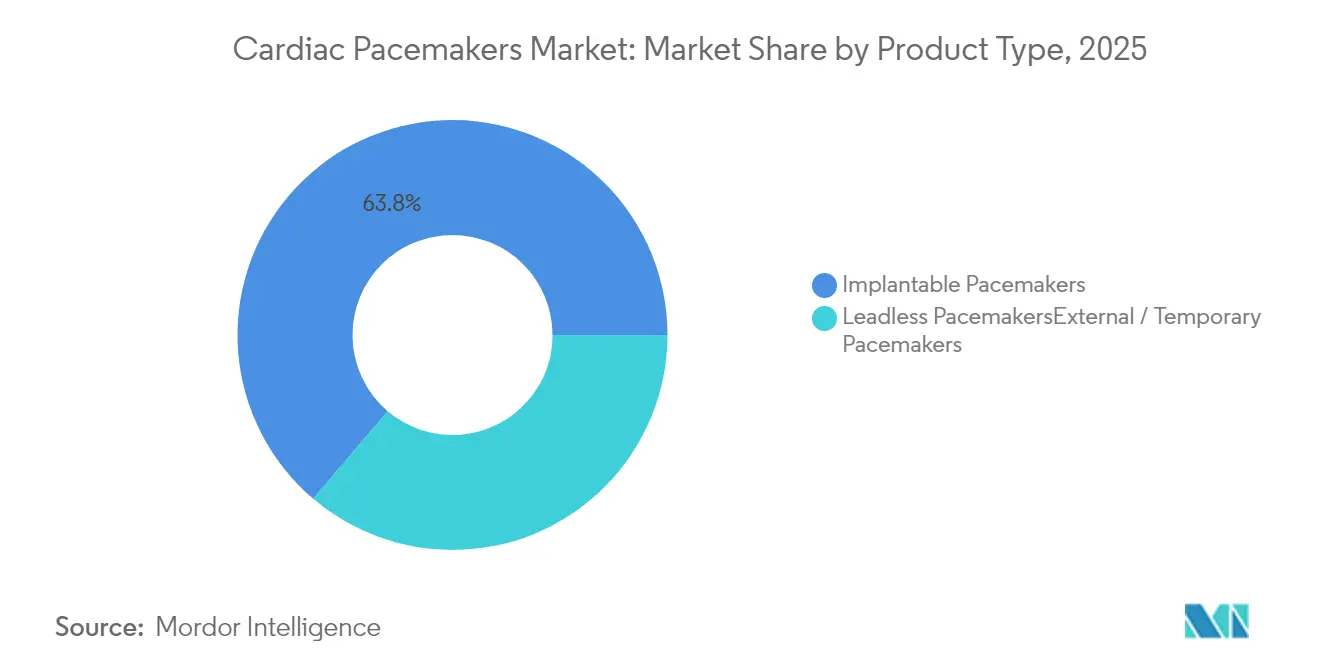

- Nach Produkttyp führten implantierbare Herzschrittmacher im Jahr 2025 mit einem Umsatzanteil von 63,78 %, während kabellose Geräte die höchste CAGR von 5,42 % bis 2031 verzeichnen.

- Nach Technologie entfielen im Jahr 2025 45,05 % des Herzschrittmacher-Marktvolumens auf Zweikammer-Plattformen; kabellose Technologie verzeichnet die höchste CAGR von 5,42 % bis 2031.

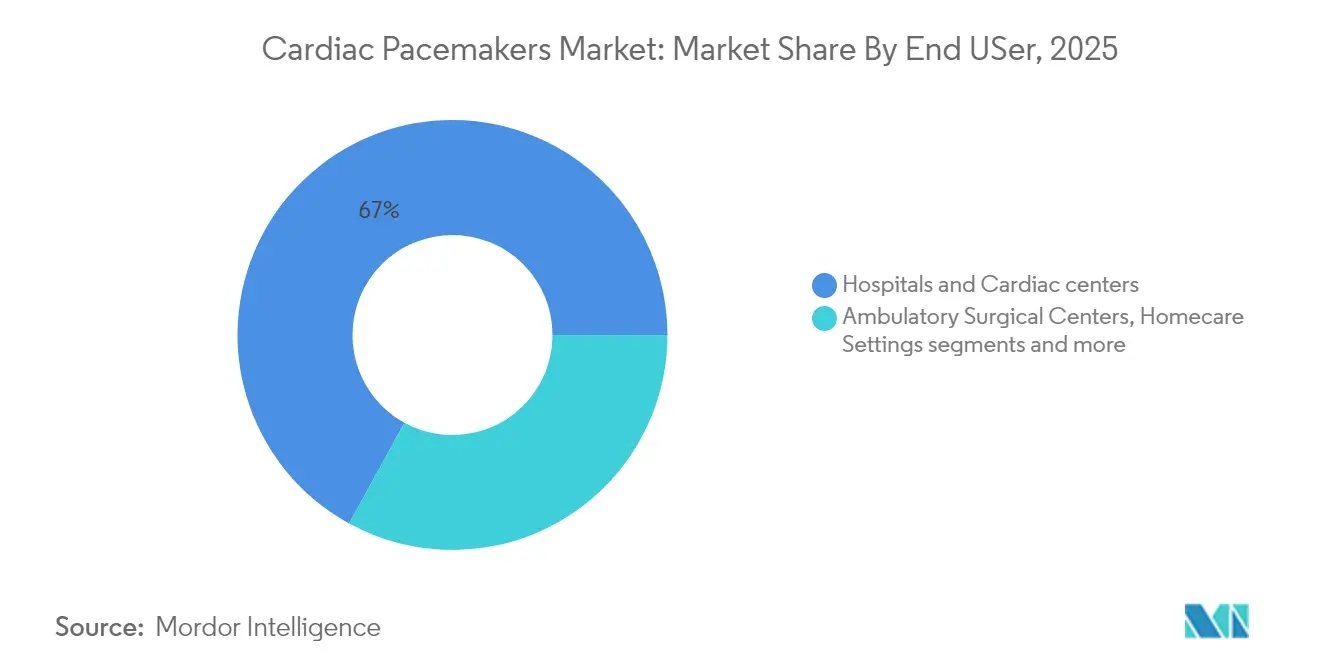

- Nach Endnutzer entfielen im Jahr 2025 67,02 % des Herzschrittmacher-Marktvolumens auf Krankenhäuser und Herzzentren; ambulante Operationszentren expandieren bis 2031 mit einer CAGR von 5,71 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Herzschrittmacher-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Bradyarrhythmie & Herzblock | 0.80% | Global, stärker ausgeprägt im alternden Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung | 0.70% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei MRT-kompatiblen & kabellosen Geräten | 0.60% | Nordamerika & EU führend, asiatisch-pazifischer Raum beschleunigt | Mittelfristig (2–4 Jahre) |

| KI-gestützte Herzschrittmacher-Programmierplattformen | 0.40% | Nordamerika & EU als Kern, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für Fernüberwachung | 0.30% | Nordamerika primär, EU in ausgewählten Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Ausschreibungsprogramme in Schwellenmärkten | 0.20% | Asiatisch-pazifischer Raum als Kern, Lateinamerika und Naher Osten & Afrika selektiv | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Bradyarrhythmie & Herzblock

Epidemiologische Studien prognostizieren einen Anstieg der Fälle von atrioventrikulärem Block um 41 %, von 378.816 Personen im Jahr 2020 auf 535.076 bis 2060, angetrieben durch eine alternde Weltbevölkerung und weit verbreitete kardiovaskuläre Risikofaktoren. Vollständiger Herzblock macht 76 % der Indikationen für permanente Herzschrittmacher in klinischen Registern aus und sichert eine anhaltende Nachfrage über alle Produktklassen hinweg. Gleichzeitige Anstiege bei Vorhofflimmern – von einem Lebenszeitrisiko von 24,2 % auf 30,9 % zwischen 2000 und 2022 – erweitern den Kandidatenpool für die Stimulationstherapie, da Leitungsstörungen hinzukommen. Die Sterblichkeit im Zusammenhang mit dem Sick-Sinus-Syndrom ist bei Senioren ebenfalls gestiegen, was den Bedarf an rechtzeitiger Intervention unterstreicht. Überlebensdaten belegen den Nutzen von Herzschrittmachern: Stimulierte Patienten weisen in Kohorten mit schwerer Bradykardie eine 2,7-fach höhere Überlebensrate auf als unbehandelte Patienten.

Wachsende ältere Bevölkerung

Herz-Kreislauf-Erkrankungen werden bis 2050 voraussichtlich 61 % der US-amerikanischen Erwachsenen betreffen und stärken damit den strukturellen Rückenwind für den Herzschrittmacher-Markt. Die Altersgruppe der ≥85-Jährigen repräsentiert bereits über 40 % der US-Implantate und ist auf dem Weg, sich bis 2060 zu verdreifachen. Ergebnisanalysen zeigen, dass die Leitungssystem-Stimulation über alle Altersgruppen hinweg eine gleichwertige Wirksamkeit beibehält und Bedenken hinsichtlich des geriatrischen Verfahrensrisikos ausräumt. Gesundheitssysteme reagieren darauf, indem sie geriatrische Kardiologieeinheiten aufbauen und die Geräteauswahl für gebrechliche Patienten verfeinern, wobei kabellose Optionen aufgrund ihrer Fähigkeit zur Reduzierung des Infektionsrisikos besonders attraktiv sind. Langzeitpflegeüberlegungen leiten die Präferenzen von Kostenträgern und Klinikern zunehmend hin zu Systemen, die Langlebigkeit und geringen Wartungsaufwand bieten.

Fortschritte bei MRT-kompatiblen & kabellosen Geräten

Fünfjahres-Daten bestätigen, dass kabellose Herzschrittmacher Sicherheit und Wirksamkeit auf dem Niveau konventioneller Modelle bieten und gleichzeitig leitungsbedingte Komplikationen eliminieren. Abbotts AVEIR DR-Plattform erzielte über alle Körperhaltungen hinweg eine mittlere atrioventrikuläre Synchronie von 95 % und demonstrierte damit eine vollständige funktionale Gleichwertigkeit mit Zweikammer-Systemen. Der MRT-kompatible Status ist mittlerweile Standard, wie BIOTRONIKs Amvia Edge zeigt, das den MRT-Modus automatisch aktiviert und aufwändige Neuprogrammierungen überflüssig macht. Medtronics aufgewerteter Micra verfügt über eine um 40 % höhere Batteriekapazität, was die voraussichtliche Nutzungsdauer auf 17 Jahre verlängert und eine lebenslange Einzelimplantat-Therapie potenziell realistisch macht. Da Rückholkompetenz und Langzeitdatensätze zunehmen, betrachten Ärzte die kabellose Technologie zunehmend als Erstlinientherapie statt als Nischenanwendung.

KI-gestützte Herzschrittmacher-Programmierplattformen

Künstliche Intelligenz verändert Nachsorgemodelle, indem sie Fehlalarme reduziert und Dekompensationen vorhersagt. Medtronics AccuRhythm KI reduziert fehlerhafte Vorhofflimmern-Warnungen um 88,2 %, während 99 % der echten Ereignisse erhalten bleiben, und entlastet Kliniker von über 400 Stunden Überprüfungszeit pro 200 Patienten jährlich. Die FDA-Zulassung für Implicitys SignalHF-Herzinsuffizienz-Algorithmus veranschaulicht den regulatorischen Schwung für prädiktive Analytik, die eine zweiwöchige Frühwarnung bei sich verschlechterndem Zustand bietet. Algorithmen, die auf mehr als 1 Million Rhythmusepisoden trainiert wurden, erhöhen die diagnostische Spezifität und reduzieren unnötige Eingriffe ohne Sicherheitseinbußen. Die nahtlose Integration in elektronische Patientenakten vervollständigt einen geschlossenen Arbeitsablauf, der Entscheidungsunterstützung, Dokumentation und Abrechnungseffizienz in einem einzigen Durchgang liefert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten in einkommensschwachen Regionen | -0.90% | Schwellenmärkte im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Gerätebezogene Komplikationen & Rückrufe | -0.40% | Global, stärker ausgeprägt in Regionen mit strenger Regulierung | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpass bei Tantal & Halbleitern | -0.30% | Globale Produktionszentren | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch Cybersicherheits-Compliance | -0.20% | Nordamerika & EU zuerst, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten in einkommensschwachen Regionen

Stückpreise von 2.500–3.000 USD schließen viele Patienten in Schwellenländern von der Behandlung aus, wo die Implantationsraten bei 4 Geräten pro Million liegen, verglichen mit 782 pro Million im entwickelten Frankreich. Kostenbarrieren führen zu schätzungsweise 1 Million vermeidbaren Todesfällen pro Jahr, und 27 % der indizierten Patienten in ressourcenarmen Umgebungen bleiben unbehandelt. Programme zur Wiederverwendung von Geräten berichten von Sicherheitsparität mit neuen Implantaten, sehen sich jedoch regulatorischer Zurückhaltung und kulturellem Widerstand gegenüber. Staatliche Ausschreibungen, philanthropische Spenden und gestaffelte Preisgestaltung bringen eine gewisse Entlastung, doch nachhaltige Lösungen hängen von grundlegender Kosteninnovation, lokaler Montage und Rationalisierung der Lieferkette ab. Die Initiative zur Wiederverwendung von Geräten der Panafrikanischen Gesellschaft für Kardiologie zeigt, was erreicht werden kann, wenn regulatorische, klinische und industrielle Interessengruppen zusammenarbeiten.

Gerätebezogene Komplikationen & Rückrufe

Boston Scientifics Klasse-I-Rückruf von 203.000 Accolade-Einheiten, der auf vorzeitige Batterieentleerung zurückzuführen ist und 832 Verletzungen und 2 Todesfälle verursachte, unterstreicht die Qualitätsrisiken, die das Vertrauen der Kliniker untergraben und die Kosten der lebenslangen Therapie erhöhen. Längsschnittüberwachungen zeigen, dass die Gerätekomplikationsraten von 8 % nach neun Jahren auf 49 % nach 11 Jahren für bestimmte Kohorten ansteigen und die Belastung durch Spätversagen verdeutlichen. Die Managementausgaben können den Kosten eines neuen Implantats entsprechen und belasten sowohl Kostenträger als auch Patienten. Regulierungsbehörden haben reagiert, indem sie die Marktüberwachung verschärft und die Cybersicherheits-Compliance als zentrale Designanforderung verankert haben. Die Branche antwortet mit prädiktiver Analytik, intelligenteren Batteriechemien und rigoroseren Lieferantenprüfungen, doch Reputationsschäden bleiben bestehen und können die Markenwahl der Ärzte beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kabellose Innovation treibt das Premiumsegment an

Implantierbare Systeme erzielten im Jahr 2025 einen Umsatzanteil von 63,78 % und unterstreichen damit ihre gefestigte Position über ein breites Spektrum klinischer Indikationen. Kabellose Modelle verzeichnen jedoch die höchste CAGR von 5,42 % und erodieren den Marktanteil, da Ärzte zunehmend minimalinvasive Optionen mit geringeren Komplikationsprofilen bevorzugen. Einkammer-Implantate bleiben Standard für unkomplizierte Bradykardie, während Zweikammer-Konfigurationen bei komplexen atrioventrikulären Erkrankungen dominieren. Biventrikuläre Resynchronisationsstimulation dient Herzinsuffizienz-Kohorten mit Leitungsverzögerungen – einer spezialisierten Gruppe, die jedoch von zunehmend kompakten Hardwaredesigns profitiert. Temporäre und externe Herzschrittmacher füllen akute postoperative oder Notfalllücken und gewährleisten die Kontinuität der Versorgung bis zur dauerhaften Implantation.

Die Expansion kabelloser Geräte markiert einen strukturellen Wandel im Herzschrittmacher-Markt, gestützt durch Daten, die einen Verfahrenserfolg von 98,3 % und eine Synchronisation von 97 % in Abbotts AVEIR DR-Studie zeigen. Reduzierungen der Formfaktoren, Batteriegewinne und Verbesserungen bei der Rückholung schärfen gemeinsam den Wert, während die auflösbaren Geräte der Northwestern University auf zukünftige pädiatrische und kurzfristige Möglichkeiten hindeuten. Da der Druck durch wertbasierte Versorgung zunimmt, begrüßen Kostenträger die Eliminierung von Taschen- und leitungsbezogenen Revisionen und positionieren die kabellose Technologie als kosteneffektive Wahl über einen lebenslangen Zeithorizont.

Nach Technologie: Zweikammer-Dominanz durch kabellose Innovation herausgefordert

Zweikammer-Stimulation machte im Jahr 2025 45,05 % des Umsatzes aus und spiegelt damit ihre Fähigkeit wider, die atrioventrikuläre Synchronie aufrechtzuerhalten und das Herzschrittmacher-Syndrom zu vermeiden. Die von kabellosen Systemen verzeichnete CAGR von 5,42 % signalisiert jedoch eine Übergangszeit, in der Formfaktor, Infektionsvermeidung und MRT-Kompatibilität historische Präferenzen überwinden. Einkammer-Geräte bleiben für rein ventrikuläre Indikationen oder chronisches Vorhofflimmern unverzichtbar, während die kardiale Resynchronisationstherapie die Herzinsuffizienz-Nische besetzt. Frequenzadaptive Sensoren, die die Ausgabe an den physiologischen Bedarf anpassen, werden zunehmend in alle Kategorien integriert und verbessern die Lebensqualität aktiver Patienten.

Physiologische Stimulation, einschließlich Leitungssystem-Methoden, gewinnt an Bedeutung, nachdem die Europäische Gesellschaft für Kardiologie in ihrer Leitlinie 2025 die Stimulation des linken Tawara-Schenkels als praktikable Alternative zu rechtsventrikulären Leitungen eingestuft hat. Medtronics OmniaSecure 4,7-F-Leitung validiert diesen Ansatz und sichert einen Defibrillationserfolg von 100 % bei der Platzierung im Tawara-Schenkel, während der zukünftige venöse Zugang erhalten bleibt. Solche Durchbrüche implizieren eine schrittweise Erosion des Marktanteils von Legacy-Plattformen, da Ärzte sich zunehmend auf Technologien ausrichten, die native Leitungswege replizieren.

Nach Endnutzer: Krankenhausdominanz mit beschleunigtem Wachstum ambulanter Operationszentren

Krankenhäuser und Herzzentren erzielten im Jahr 2025 einen Umsatzanteil von 67,02 %, unterstützt durch multidisziplinäre Teams und die Fähigkeit, komplexe Fälle und akute Komplikationen zu bewältigen. Ambulante Operationszentren verzeichnen die höchste CAGR von 5,71 %, katalysiert durch Protokolle zur tagesklinischen Entlassung, die durch kleinere Schnitte und weniger postoperative Einschränkungen ermöglicht werden, insbesondere bei kabellosen Systemen. Heimversorgungseinrichtungen nutzen die Fernüberwachung zur Nachsorge, während akademische Institute die Einschreibung in klinische Studien und die Ärzteausbildung vorantreiben und einen stetigen, wenn auch bescheidenen Umsatzanteil aufrechterhalten.

Engere Erstattungsumgebungen veranlassen Krankenhäuser, Fälle mit geringerem Risiko in ambulante Kanäle zu verlagern, wodurch stationäre Kapazitäten freigesetzt und Kosten gesenkt werden. Medicare-Richtlinien, die die Fernpatientenüberwachung erstatten, schaffen finanzielle Grundlagen, die es ambulanten Zentren ermöglichen, eine umfassende Nachsorge anzubieten. Da Ergebnisdaten die ambulante Sicherheit normalisieren, erweitern Versicherer die Deckung und beschleunigen das Volumen weg von stationären Bereichen. Infolgedessen verfeinern Gerätehersteller Schulungskits und Workflow-Tools, die auf ambulante Operationszentren zugeschnitten sind, und verstärken damit den Wandel weiter.

Geografische Analyse

Nordamerika bleibt der führende Umsatzgenerator mit einem Marktanteil von 38,22 % im Jahr 2025, verankert durch ausgefeilte Kostenträgerrahmen, ein hohes öffentliches Bewusstsein und die frühe Einführung KI-gestützter Fernüberwachung. Separate Medicare-Zahlungen für Stimulationsleitungen und Echtzeit-Überwachung stützen die Technologieakzeptanz, während FDA-Fast-Track-Verfahren die schnelle Kommerzialisierung von Durchbrüchen wie kabellosen Zweikammer-Systemen und prädiktiven Analytik-Engines fördern. Kanadische und mexikanische öffentliche Gesundheitsprogramme weiten den Zugang durch Sammelausschreibungen aus, die eine wertbasierte Beschaffung begünstigen, und drängen Hersteller dazu, Lebenszyklusökonomien statt reiner Listenpreise zu präsentieren.

Europa nutzt kohärente Erstattungssysteme und den starken Einfluss klinischer Leitlinien von Institutionen wie der Europäischen Gesellschaft für Kardiologie, was zu Homogenität in den Praxisstandards führt. Deutschland, Frankreich und das Vereinigte Königreich führen bei den Implantationsvolumina dank robuster elektrophysiologischer Netzwerke und hoher Pro-Kopf-Diagnoseraten. Der Brexit hat Reibungsverluste bei der Handelsdokumentation verursacht, doch parallele regulatorische Rahmenbedingungen erkennen CE-gekennzeichnete Herzschrittmacher weiterhin an und gewährleisten den Patientenzugang. Mittelfristig wird die EU-Medizinprodukteverordnung (MDR) eine tiefere Marktüberwachung nach dem Inverkehrbringen erfordern und kleinere Hersteller aufgrund des Compliance-Aufwands zur Partnerschaft oder zum Marktaustritt zwingen.

Der asiatisch-pazifische Raum bietet die schnellste CAGR von 5,45 % bis 2031, angetrieben durch alternde Bevölkerungsstrukturen, städtische Lebensstilerkrankungen und staatliche Initiativen zur Ausweitung der Erstattung für Herzgeräte. Chinas reformierter Prozess der Nationalen Medizinprodukteverwaltung (NMPA) beschleunigt die Zulassung ausländischer Geräte, während sein volumenbasiertes Beschaffungsprogramm Preise nach unten verhandelt und die Durchdringung der installierten Basis vergrößert. Indien sieht sich mit Kostenhindernissen konfrontiert, zeigt jedoch steigende Implantatszahlen, da öffentlich-private Partnerschaften die Versorgung Bedürftiger finanzieren, insbesondere in Städten der zweiten Kategorie. Japan und Südkorea halten aufgrund der Universalversicherung und technologieaffiner Spezialisten hohe Pro-Kopf-Implantationsraten aufrecht, während Australien und Singapur als regionale Testbeds für KI-gestützte Screening-Programme fungieren.

Der Nahe Osten und Afrika liegen beim Volumen zurück, bieten aber latente Chancen, da die Belastung durch Herzerkrankungen steigt und die öffentliche Gesundheitspolitik sich auf das Management nichtübertragbarer Krankheiten ausrichtet. Staatlich geführte Ausschreibungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten stellen Budgets für moderne Stimulationstechnologien bereit, und philanthropische Wiederverwendungsprogramme für Geräte reduzieren Wartelisten in Regionen südlich der Sahara. Lateinamerika zeigt gemischte Fortschritte, da Brasilien und Mexiko ihre elektrophysiologischen Kapazitäten modernisieren, während kleinere Volkswirtschaften mit Währungsvolatilität kämpfen, die die Importfinanzierung erschwert.

Wettbewerbslandschaft

Der Herzschrittmacher-Markt weist eine moderate Konsolidierung auf, wobei Medtronic, Abbott und Boston Scientific den Löwenanteil durch breite Portfolios halten, die implantierbare Geräte, kabellose Geräte, Diagnostik und Software umfassen. Diese Unternehmen setzen stetige Forschungs- und Entwicklungsausgaben von über 8 % des Umsatzes im Herzsegment ein, um ihren technologischen Vorsprung zu sichern, mit Fokus auf Langlebigkeitsgewinne, physiologische Stimulation und KI-Harmonisierung. Abbotts AVEIR-Suite, die Leitungssystem- und kabellose Zweikammer-Stimulation integriert, erhielt die Breakthrough-Device-Designation und unterstreicht damit die Innovationsdynamik des Unternehmens.

Der Wettbewerb dreht sich zunehmend um integrierte Ökosysteme, die Hardware-Zuverlässigkeit mit Software-Intelligenz verbinden. Medtronics CareLink- und AccuRhythm-Plattformen verkörpern diese Strategie, indem sie prädiktive Analytik in einem sicheren Cloud-Arbeitsbereich bereitstellen – eine Fähigkeit, die Anbieter durch Workflow-Verankerung bindet. Boston Scientific, das mit den Nachwirkungen eines Legacy-Rückrufs umgeht, setzt verstärkt auf Dual-Therapie-Synergien, die Stimulation mit neuartigen Ablationstechnologien verbinden, mit dem Ziel, End-to-End-Arrhythmie-Versorgungspipelines bereitzustellen. BIOTRONIK differenziert sich durch Geräte mit automatischem MRT-Modus und erschließt damit Möglichkeiten in Regionen, die universelle MRT-Kompatibilität vorschreiben.

Strategische Allianzen und Akquisitionen erweitern die Wettbewerbsreichweite in Spezialnischen. PaceMates Kauf von Medtronics Paceart Optima-System aggregiert nahezu 1.000 Überwachungszentren und verdeutlicht die Konvergenz von Geräte- und Datenverwaltungsakteuren. EBR Systems' kabelloses WiSE-CRT-Implantat führt direkten Wettbewerb im Bereich der Herzinsuffizienz-Stimulation ein, einem Segment, das historisch von leitungsbasierten Lösungen dominiert wird. Darüber hinaus skalieren lokale Hersteller in China und Indien eine kosteneffiziente Produktion, um inländische Erstattungsobergrenzen zu bedienen, und üben Druck auf die Preisstrategien multinationaler Unternehmen aus, ohne bislang die Premiumtechnologie zu erreichen.

Globale Marktführer im Herzschrittmacher-Bereich

Medtronic PLC

Biotronik SE & Co. KG

Boston Scientific Corporation

Lepu Medical Co. Ltd

Abbott Laboratories (ST Jude Medical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: EBR Systems erhielt die FDA-Zulassung für das kabellose WiSE-CRT-System, das Anfang 2026 in den USA eingeführt werden soll.

- Mai 2025: Edwards Lifesciences erhielt die FDA-Zulassung zur Erweiterung der SAPIEN 3 TAVR-Indikationen auf asymptomatische schwere Aortenstenose, was die Herzschrittmacher-Nachfrage nach dem Eingriff potenziell steigern könnte.

- April 2025: Medtronic erhielt die FDA-Zulassung für die OmniaSecure 4,7-F-Defibrillationsleitung nach 100-prozentigem Erfolg in Studien zur Platzierung im linken Tawara-Schenkel.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für kardiale Herzschrittmacher als alle neu hergestellten implantierbaren, leadless und externen Generatoren, die zeitgesteuerte elektrische Impulse abgeben, um brady- oder tachyarrhythmische Herzfrequenzen zu regulieren; Zubehör, Verbrauchsmaterialien, Ersatzleitungen und CRT-Defibrillatoren liegen außerhalb dieser Grenze, sodass Einnahmen aus diesen Positionen nicht berücksichtigt wurden.

Ausschluss aus dem Geltungsbereich: Interne Kardioverter-Defibrillatoren, CRT-D-Geräte und Wartungsverträge für den Aftermarket-Bereich bleiben außerhalb der vorliegenden Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Implantierbare Herzschrittmacher

- Einkammer-Implantat

- Zweikammer-Implantat

- Biventrikulär / CRT-P

- Kabellose Herzschrittmacher

- Kabellose HerzschrittmacherExterne / Temporäre Herzschrittmacher

- Externe / Temporäre Herzschrittmacher

- Implantierbare Herzschrittmacher

- Nach Technologie

- Einkammer-Technologie

- Zweikammer-Technologie

- Kardiale Resynchronisationstherapie (CRT-P)

- Kabellose Technologie

- Frequenzadaptive Herzschrittmacher

- Nach Endnutzer

- Krankenhäuser & Herzzentren

- Ambulante Operationszentren

- Heimversorgungseinrichtungen

- Akademische & Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Kardiale Elektrophysiologen, Biomediziningenieure und Einkaufsleiter in Nordamerika, Europa, Asien-Pazifik und dem Golfraum wurden befragt. Ihre Erkenntnisse ermöglichten es uns, Annahmen zum Gerätelebenszyklus, Adoptionskurven für leadless-Geräte und regionale ASP-Spannen anzupassen, bevor das Modell finalisiert wurde.

Desk Research

Wir begannen mit der Erfassung von Krankheitsprävalenzen und Verfahrensvolumina aus offenen Datenbanken wie dem WHO Global Health Observatory, der American Heart Association, Eurostat und dem japanischen MHLW. Zulassungsprotokolle der FDA, EMA und der chinesischen NMPA halfen uns, Produkteinführungen und Rückrufereignisse zeitlich einzuordnen, die die jährliche Nachfrage beeinflussen.

Anschließend ergänzten wir die Daten um 10-K-Berichte von Unternehmen, Beschaffungsdaten von Krankenhäusern, klinische Studienregister und Newsletter von Branchenverbänden und validierten Umsatzaufschlüsselungen mithilfe kostenpflichtiger Quellen wie D&B Hoovers, Dow Jones Factiva und Questel-Patentanalysen. Diese veranschaulichen Preiskorridore, Stücklieferungen und Pipeline-Dynamik; die hier aufgeführte Liste ist illustrativ und nicht abschließend.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit länderspezifischen Implantationszahlen, die aus chirurgischen Registern und Import-Export-Codes rekonstruiert werden und anschließend mit verifizierten Durchschnittsverkaufspreisen multipliziert werden. Lieferantenzusammenfassungen und stichprobenartige Händlerprüfungen liefern eine selektive Bottom-up-Gegenprüfung zur Feinabstimmung der Gesamtwerte. Zu den wichtigsten verfolgten Variablen gehören die Inzidenz diagnostizierter Bradyarrhythmien, das Wachstum der geriatrischen Bevölkerung, die Penetrationsraten MRT-sicherer Geräte, öffentliche Erstattungsobergrenzen und Preistrends für Lithiumbatterien. Eine multivariate Regression kombiniert diese Treiber, um die Nachfrage für 2026–2030 zu prognostizieren; Szenarien werden mit Primärexperten einem Stresstest unterzogen, um technologische Veränderungen und verzögerte elektive Eingriffe widerzuspiegeln. Lücken in Bottom-up-Geographien werden durch Benchmarking mit benachbarten Märkten mit vergleichbaren Implantationsvolumina und Einkommensniveaus geschlossen.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe führen Analysten Anomalieprüfungen, Varianzschwellenwerte und Peer-Reviews durch; Abweichungen lösen eine erneute Kontaktaufnahme mit den Quellrespondenten aus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden herausgegeben, wenn Rückrufe, Erstattungsänderungen oder wichtige Produktzulassungen die Ausgangsbasis wesentlich verschieben.

Warum Mordors Ausgangsbasis für kardiale Herzschrittmacher fundierte Entscheidungen ermöglicht

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Preisreferenzwerte und Aktualisierungsrhythmen wählen. Wir legen diese Elemente vorab offen, damit Käufer genau sehen, was im Geltungsbereich enthalten ist und was nicht.

Zu den wesentlichen Treibern von Lücken gehören, ob CRT-Ps mit Herzschrittmachern zusammengefasst werden, die Verwendung von Listen- gegenüber gemischten ASPs sowie die Häufigkeit, mit der geriatrische Bevölkerungsdaten aktualisiert werden.

Laut Mordor Intelligence verringern eine konsistente Geltungsbereichsauswahl und jährliche Aktualisierungen die Unsicherheit und halten die Umrechnungsfaktoren für alle wichtigen Währungen aktuell.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,84 Mrd. | Mordor Intelligence | |

| USD 5,90 Mrd. | Global Consultancy A | Fügt CRT-Geräte und Ersatzleitungen zum Kernmarkt hinzu |

| USD 5,66 Mrd. | Industry Association B | Stützt sich ausschließlich auf Krankenhausbeschaffungsdaten, ignoriert grenzüberschreitenden Handel und ASP-Variation |

Die Unterschiede zeigen, dass breitere Gerätekörbe oder Einzelkanal-Datenströme die Gesamtwerte aufblähen. Unsere disziplinierte Kombination aus verifizierten Volumina, granularer Preisgestaltung und zweifach validierten Annahmen liefert eine ausgewogene, transparente Ausgangsbasis, die Kunden problemlos nachverfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Herzschrittmacher-Markt derzeit?

Der Herzschrittmacher-Markt wurde im Jahr 2026 auf 5,01 Milliarden USD bewertet und soll bis 2031 einen Wert von 5,95 Milliarden USD erreichen.

Welche Region führt den Herzschrittmacher-Markt an?

Nordamerika führt mit einem Marktanteil von 38,22 % im Jahr 2025 dank starker Erstattungsrahmen und schneller Einführung KI-gestützter Fernüberwachungslösungen.

Welches Produktsegment wächst am schnellsten?

Kabellose Herzschrittmacher expandieren mit einer CAGR von 5,42 %, der höchsten unter allen Produktkategorien, angetrieben durch geringere Komplikationsraten und verbesserte Langzeitdaten.

Wie wirken sich KI-Plattformen auf das Herzschrittmacher-Management aus?

KI-Algorithmen wie Medtronics AccuRhythm reduzieren Fehlalarme um über 88 %, sparen jährlich Hunderte von Klinikerarbeitsstunden und verbessern die Genauigkeit der Fernüberwachung.

Was sind die wichtigsten Hemmnisse für den Markt?

Hohe Gerätekosten in einkommensschwachen Regionen, Lieferkettenengpässe bei Schlüsselmaterialien und wachsende Anforderungen an die Cybersicherheits-Compliance sind die größten Herausforderungen.

Wer sind die führenden Unternehmen in diesem Markt?

Medtronic, Abbott und Boston Scientific halten gemeinsam die größten globalen Marktanteile, während BIOTRONIK und mehrere regionale Hersteller wettbewerbsfähige Fortschritte erzielen.

Seite zuletzt aktualisiert am: