Marktgröße und Marktanteil für Halslutscher

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.26 Milliarden US-Dollar |

| Marktgröße (2030) | 6.97 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halslutscher von Mordor Intelligence

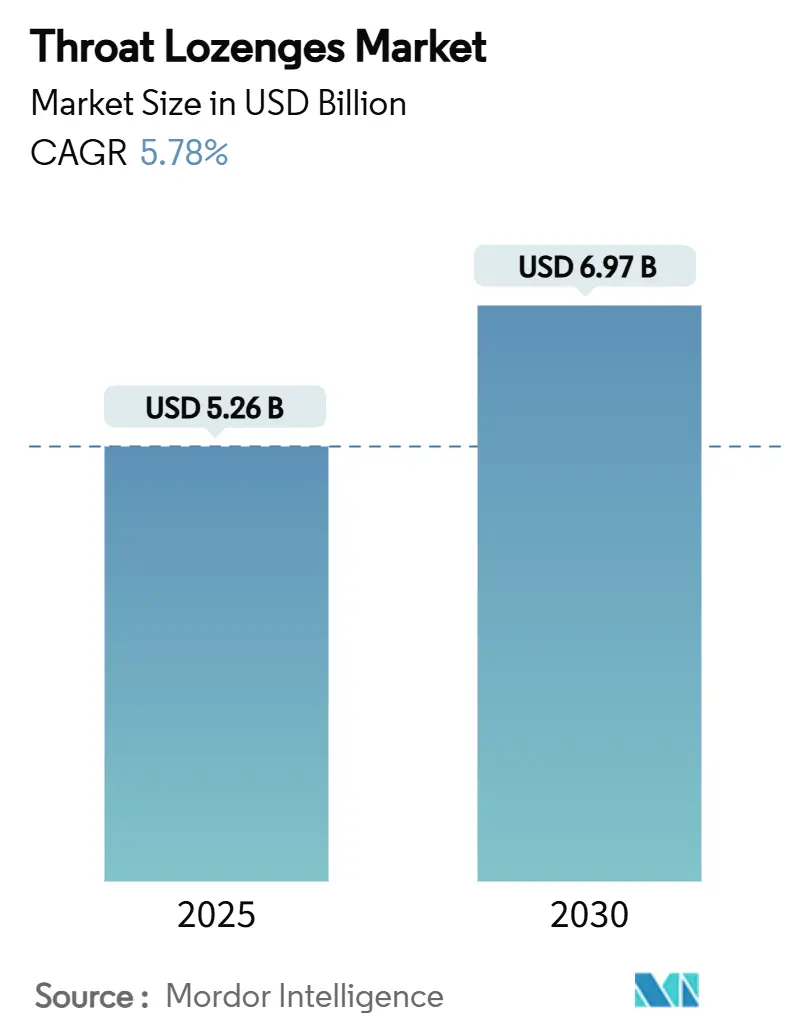

Der Markt für Halslutscher wird im Jahr 2025 auf 5,26 Milliarden USD geschätzt und soll bis 2030 auf 6,97 Milliarden USD anwachsen, was einer CAGR von 5,78 % entspricht. Die aktuelle Marktgröße für Halslutscher spiegelt die Widerstandsfähigkeit innerhalb des breiteren OTC-Segments wider, da eine alternde Bevölkerung, die rasche Verbreitung des E-Commerce und Fortschritte bei löslichen Arzneimittelverabreichungstechnologien die Nachfrage stärken. Nordamerika führt mit einem Anteil von 33,44 % im Jahr 2024, während der asiatisch-pazifische Raum mit einer CAGR von 7,98 % das stärkste Wachstum verzeichnet, bedingt durch steigende Gesundheitsausgaben der wachsenden Mittelschicht. Menthol-Eukalyptus und pflanzliche Wirkstoffe konkurrieren um die Führungsposition bei den Inhaltsstoffen, während zuckerfreie und diabetikerfreundliche Formulierungen die Verbraucherreichweite erweitern. Digitale Erfüllungsmodelle verändern die Impulskaufdynamik, und regulatorische Reformen in den Vereinigten Staaten fördern OTC-Formate der nächsten Generation, die Bequemlichkeit mit therapeutischer Präzision verbinden.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "MUCINEX INSTASOOTHE SORE THROAT PLUS SOOTHING COMFORT," fda.gov

Wichtigste Erkenntnisse des Berichts

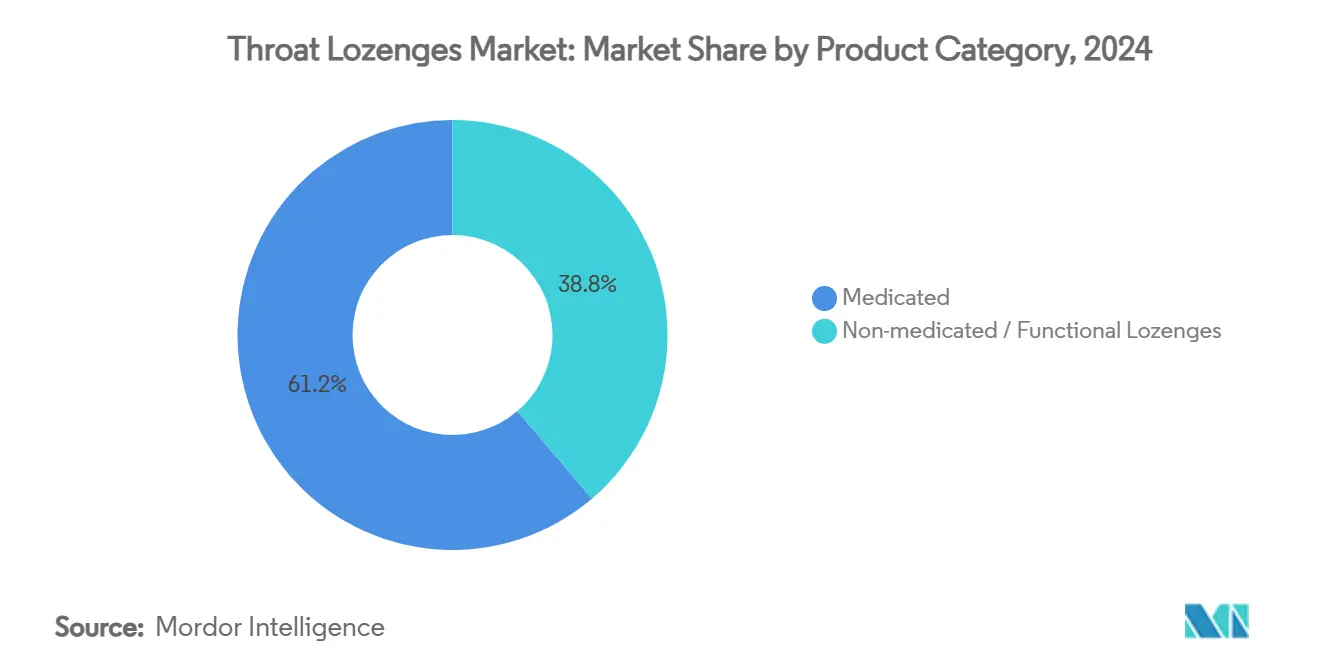

- Nach Produktkategorie entfielen im Jahr 2024 61,23 % des Marktanteils für Halslutscher auf medizinische Lutscher, während nicht-medizinische/funktionale Lutscher bis 2030 die schnellste Expansion mit einer CAGR von 8,49 % verzeichnen dürften.

- Nach Wirkstofftyp hielt Menthol & Eukalyptus im Jahr 2024 einen Anteil von 27,39 % an der Marktgröße für Halslutscher, während pflanzliche Wirkstoffe zwischen 2025 und 2030 mit einer CAGR von 9,56 % am schnellsten wachsen dürften.

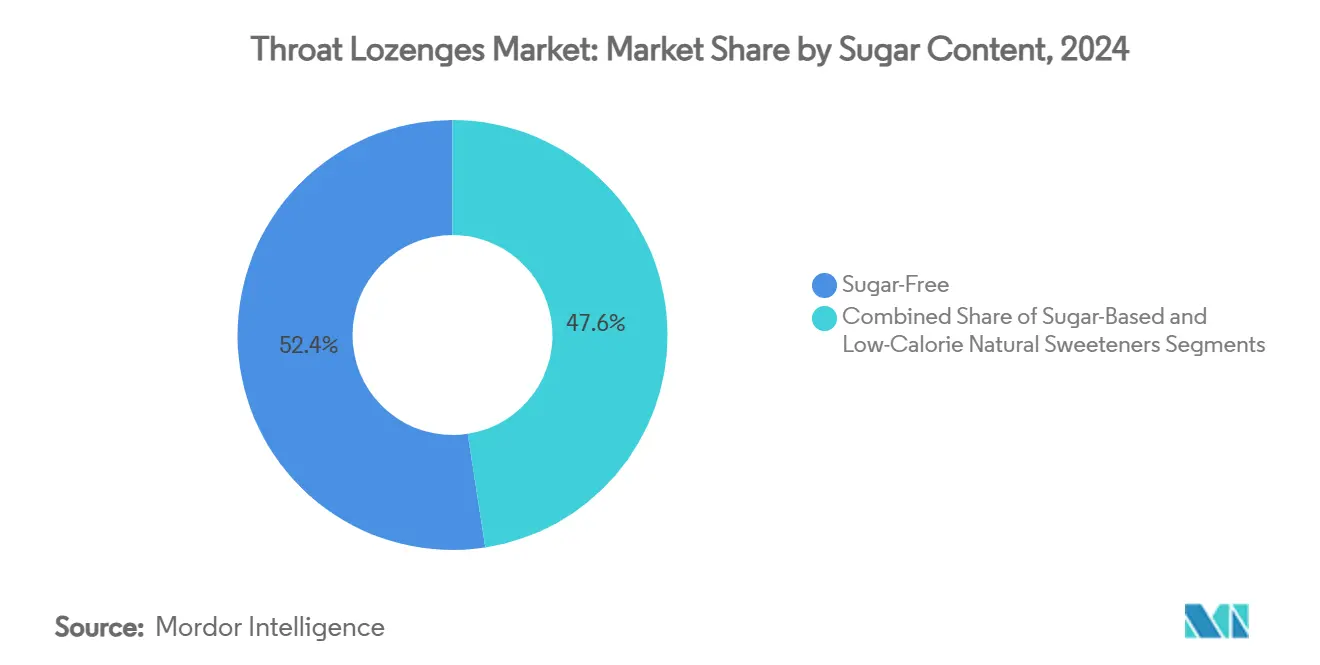

- Nach Zuckergehalt entfielen im Jahr 2024 52,44 % des Marktanteils für Halslutscher auf zuckerfreie Varianten, die bis 2030 voraussichtlich mit einer CAGR von 8,29 % wachsen werden.

- Nach Vertriebskanal hielten Apotheken & Drogerien im Jahr 2024 einen Anteil von 34,72 % an der Marktgröße für Halslutscher, während der Online-Einzelhandel bis 2030 die höchste CAGR von 9,82 % erzielen dürfte.

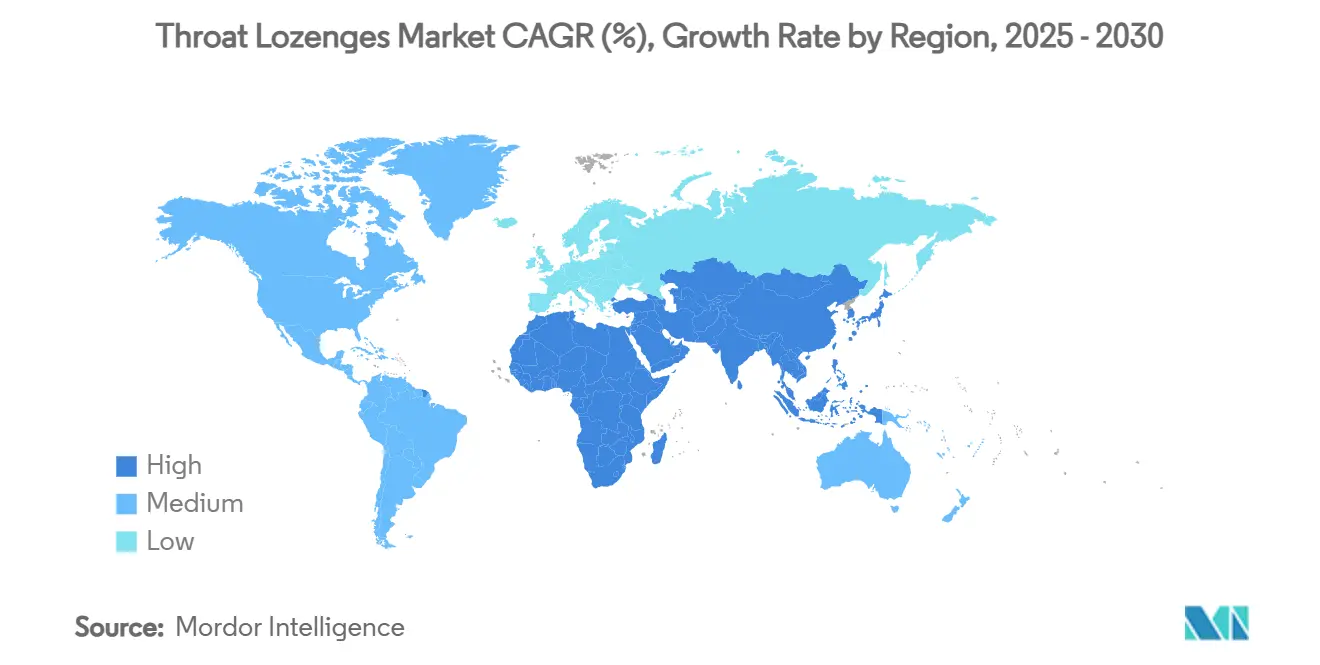

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 33,44 %, während der asiatisch-pazifische Raum im gleichen Zeitraum voraussichtlich die schnellste CAGR von 7,98 % erzielen wird.

Globale Trends und Erkenntnisse im Markt für Halslutscher

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Weltbevölkerung & zunehmende OTC-Selbstmedikationskultur | +1.2% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung des E-Commerce für OTC- Gesundheitsprodukte | +0.8% | Global, angeführt von asiatisch-pazifischem Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechsel zu zuckerfreien & diabetikerfreundlichen Lutschern | +0.6% | Global, insbesondere in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach multifunktionalen immunstärkenden Lutschern | +0.9% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nanopartikelgestützte schnell lösliche Wirkstoffe | +0.4% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Auf Stimme angewiesene Berufsgruppen mit Bedarf an vorbeugender Halspflege | +0.3% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung & Selbstmedikationskultur

Das Wachstum im Markt für Halslutscher beschleunigt sich, da Menschen über 60 Jahre zunehmend bequeme OTC-Mittel gegen häufige Halsbeschwerden bevorzugen. Prognosen des US-amerikanischen Volkszählungsamts deuten auf einen Anteil von 26 % der über 60-Jährigen bis 2035 hin – eine Bevölkerungsgruppe, die historisch gesehen höhere Selbstmedikationsraten aufweist. Dieser Wandel steht im Einklang mit Kostendämpfungsmaßnahmen in Krankenhäusern, die präventive Versorgung begünstigen, und macht Lutscher zu einer kostengünstigen Intervention bei leichten Pharyngitis-Episoden. Eine hohe Wiederkaufabsicht bei Senioren steigert die Mengennachfrage zusätzlich. Die Beratung durch Apotheken sichert die Wahrnehmung der Sicherheit und stärkt die Gewohnheitsbildung bei älteren Verbrauchern.[2]Xiang-xing Quan et al., "Muster der Selbstmedikation bei älteren Erwachsenen während COVID-19 in Macao," BMC Public Health, bmcpubmedcentral.com

Rasche Verbreitung des E-Commerce

Digitale Apotheken verkürzen den Kaufweg und positionieren Lutscher neben Haushaltswaren im Online-Warenkorb. Europäische Regulierungsbehörden erlauben verifizierten E-Apotheken nun die grenzüberschreitende Verteilung ausgewählter OTC-Arzneimittel, was die Reichweite über den stationären Handel hinaus erweitert. Lieferdienste mit Zustellung am selben Tag wandeln Gelegenheitskäufer in regelmäßige Käufer um, indem sie Impulsbedürfnisse beim Auftreten von Halsschmerzen befriedigen. Markeninhaber nutzen Direktvertriebskanäle an Verbraucher, um gebündelte Immunitätspräparate zu verkaufen, den durchschnittlichen Bestellwert zu steigern und Treueprogramme zu stärken, die durch Echtzeit-Verbraucheranalysen unterstützt werden.

Wechsel zu zuckerfreien & diabetikerfreundlichen Lutschern

Die weltweit steigende Diabetesprävalenz treibt die stetige Nachfrage nach zuckerfreien Varianten an, die bereits mehr als die Hälfte der Umsätze im Markt für Halslutscher ausmachen. Die klimabedingte Volatilität der Zuckerpreise gibt Herstellern zusätzliche Kostenanreize, auf alternative Süßungsmittel wie Stevia- oder Mönchsfruchtextrakte umzuformulieren. Pharmazeutische Polyole liefern ein vergleichbares Mundgefühl und erleichtern den Übergang für Verbraucher. Einzelhändler bewerben zuckerfreie Produkte in Wellness-Regalen, fördern eine Premium-Positionierung und ermöglichen es Marken, höhere Stückmargen zu erzielen.

Nachfrage nach multifunktionalen immunstärkenden Lutschern

Routinen nach der Pandemie haben die ganzjährige Immununterstützung normalisiert und ein Interesse an Lutschern geweckt, die mit Vitamin C, Zink und Echinacea angereichert sind. Klinische Studien bestätigen, dass botanische Mischungen chronische Pharyngitis-Symptome lindern und die Patientenzufriedenheit steigern können, was die medizinische Glaubwürdigkeit festigt. Markenportfolios umfassen nun saisonunabhängige Produkte, die für die kontinuierliche Hals- und Immunpflege vermarktet werden, und steigern die Konsumhäufigkeit in demografischen Gruppen, die von schulpflichtigen Kindern bis hin zu Stimmberuflern reichen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Anforderungen an Geschmack & Mundgefühl, die Wirkstoffe einschränken | -0.7% | Global, insbesondere in entwickelten Märkten mit anspruchsvollen Verbrauchern | Mittelfristig (2–4 Jahre) |

| Margendruck durch Preisvolatilität bei Zucker & Menthol | -0.5% | Global, mit akuten Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Skepsis gegenüber der Wirksamkeit von OTC-Lutschern | -0.4% | Nordamerika & Europa, getrieben durch den Einfluss von Angehörigen der Gesundheitsberufe | Mittelfristig (2–4 Jahre) |

| Widerstand von HNO-Spezialisten, die Sprays / Gurgelmittel bevorzugen | -0.3% | Global, konzentriert in entwickelten Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen durch Geschmack & Mundgefühl bei Wirkstoffen

Wirkstoffe wie Benzocain erfordern eine intensive Geschmacksmaskierung, um den Gaumenerwartungen der Verbraucher gerecht zu werden. Komplexe Maskierungstechniken erhöhen die Formulierungskosten und können die Wirkstoffbeladung reduzieren, was die klinische Wirksamkeit mindert. Regulierungsbehörden verlangen den Nachweis der Akzeptabilität bei pädiatrischen Populationen, und negatives sensorisches Feedback hemmt Wiederholungskäufe. Neue Plattformen wie oral zerfallende Tabletten versprechen Lösungen, doch hohe Kapitalkosten schränken die Einführung bei kleineren Unternehmen ein.[3]Lara K. Matthews et al., "Wirksamkeit eines Benzocain-Lutschers bei Halsschmerzen," Internationale Zeitschrift für Pharmazeutische Wissenschaften, ijpsjournal.com

Volatilität der Rohstoffkosten

Globale Zuckerfutures und Mentholrohstoffpreise schwanken stark als Reaktion auf Klimaereignisse und regionale Angebotsengpässe. Zuckerhaltige Marken müssen entscheiden, ob sie Kostensteigerungen an die Verbraucher weitergeben oder Margen einbüßen. Mentholpreisschwankungen, die mit Indiens 70-prozentiger Produktionsdominanz verbunden sind, verstärken das Risikoengagement. Die Volatilität schreckt von langfristigen Lieferverträgen ab und erschwert die Budgetplanung für neue Produkte, was das kurzfristige Wachstum im Markt für Halslutscher dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Führungsposition medizinischer Lutscher stärkt therapeutisches Vertrauen

Medizinische Formate generierten im Jahr 2024 61,23 % des Umsatzes, was das anhaltende Verbrauchervertrauen in klinisch bewährte Formulierungen bestätigt. Die Marktgröße für Halslutscher im Bereich medizinischer Produkte soll mit einer CAGR von 5,3 % stetig wachsen, da multinationale Marken Verabreichungssysteme auf Nanopartikel-Oromukosal-Matrizen umstellen, die die Bioverfügbarkeit von Wirkstoffen erhöhen. Nicht-medizinische/funktionale Lutscher wachsen mit einer CAGR von 8,49 %, da sie von einer Immunpositionierung profitieren, die die Nutzung über akute Episoden hinaus ausweitet.

Die zunehmende klinische Validierung von Botanika verringert die Glaubwürdigkeitslücken zwischen den Kategorien. Studien zu Lactobacillus-basierten paraprobiotischen Lutschern zeigen eine reduzierte Antibiotikaabhängigkeit bei Kindern, was eine Konvergenz von Wellness- und medizinischen Vorteilen signalisiert. Marken verknüpfen evidenzbasierte Aussagen mit der Verpackungskommunikation, ohne OTC-Marketinggrenzen zu überschreiten, und sprechen gesundheitsbewusste Käufer an, die alltägliche Präventionslösungen suchen.

Nach Wirkstofftyp: Pflanzliche Wirkstoffe gewinnen rasch an Akzeptanz

Das klassische Menthol-Eukalyptus-Duo führt weiterhin mit einem Anteil von 27,39 %, gestützt durch die sofortige Kühlwahrnehmung und die Vertrautheit mit Expektorantien. Dennoch erzielen pflanzliche Wirkstoffe die schnellste CAGR von 9,56 %, verankert durch die Verbraucherbewegung hin zu pflanzlichen Therapeutika. Honig-Zitrone-Kombinationen und antiseptische AMC/DCBA-Mischungen konkurrieren um Nischenbedürfnisse, während Benzocain und Hexylresorcinol spezialisierte Schmerzlinderungsbereiche besetzen.

Entzündungshemmende Moleküle wie Flurbiprofen und Benzydamin weisen eine hohe Wirksamkeit bei postoperativen Beschwerden auf und finden Anklang in Krankenhausumgebungen. Forscher heben auch Octenidindihydrochlorid für seine überlegene Biofilmunterbrechung gegen orale Krankheitserreger hervor, was neue Marktteilnehmer ankündigt, die die funktionale Bandbreite des Marktes für Halslutscher erweitern. Hersteller priorisieren eine transparente Kennzeichnung von Pflanzenarten und klinischen Referenzen, um das Vertrauen bei inhaltsstoffbewussten Käufern aufzubauen.

Nach Zuckergehalt: Gesundheitsbewusste Formulierung treibt Premiumisierung voran

Zuckerfreie Produkte halten bereits einen Anteil von 52,44 % und werden das Gesamtkategoriewachstum weiterhin übertreffen. Stevia, Erythrit und Isomalt bieten nicht-kariogene Süße bei gleichzeitig erhaltenem Mundgefühl, was es Marken ermöglicht, Regalflächen in Diabetiker- und Gewichtsmanagement-Gängen zu sichern. Der Marktanteil zuckerfreier Linien im Markt für Halslutscher dürfte sich ausweiten, da die Neuformulierung Gesundheitsvorteile mit der Absicherung von Rohstoffkosten verbindet. Kalorienarme natürliche Süßungsmittel sprechen Käufer an, die sowohl botanische als auch metabolische Sicherheit suchen, und fördern gestaffelte Preisarchitekturen.

Zuckerhaltige Lutscher bleiben in Wertsegmenten und Kulturen relevant, die traditionelle Geschmackspräferenzen bevorzugen, obwohl Hersteller Verpackungsgrößen diversifizieren, um den Preisschock durch Zuckerpreishöchststände zu minimieren. Hybridrezepte – eine Mischung aus reduziertem Rohrzucker und Polyolen – balancieren Geschmacksvertrautheit mit kalorischer Mäßigung und erleichtern den Übergang für Stammkunden.

Nach Vertriebskanal: Digitale Erfüllung schreibt Impulsdynamik neu

Apotheken und Drogerien behalten ihre Autorität durch die Empfehlung von Apothekern, doch der Online-Einzelhandel entwickelt sich zum entscheidenden Wachstumsknoten mit einer CAGR von 9,82 %. Direktvertriebsplattformen nutzen suchgetriebenen Traffic beim Auftreten von Halsschmerzen, während Quick-Commerce-Partnerschaften innerhalb von Minuten liefern und Impulsschwellen neu definieren. Die dem E-Commerce zuzurechnende Marktgröße für Halslutscher dürfte sich bis 2030 verdoppeln, da automatische Nachbestellprogramme auf Haushaltsebene zur Norm werden.

Supermärkte und Verbrauchermärkte bleiben für gebündelte Familienpflegekörbe relevant, während Convenience-Stores den Pendlerverkehr für Grab-and-Go-Packungen nutzen. Spezialisierte Reiseeinzelhandelskanäle erfassen Premium-Traditionsmarken, die von Vielfliegern bevorzugt werden, und puffern den Umsatz gegen saisonale Erkältungsschwankungen ab. Das Omnichannel-Umfeld zwingt Hersteller dazu, Verpackungsgrafiken, Preisgestaltung und Aktionen über alle Berührungspunkte hinweg zu synchronisieren, um eine kohärente Markenwahrnehmung zu gewährleisten.

Geografische Analyse

Nordamerikas Anteil von 33,44 % am Umsatz 2024 spiegelt eine tief verwurzelte Selbstfürsorgekultur, weit verbreitete Selbstbehalte bei Krankenversicherungen, die das Management leichter Beschwerden auf OTC verlagern, und ein reichhaltiges Einzelhandelsangebot wider. Die ACNU-Entscheidung der US-amerikanischen Behörde für Lebens- und Arzneimittel aus dem Jahr 2025 vereinfacht die Zulassungswege für Kombinationsformeln, die digitale Adhärenztools integrieren – und eröffnet Spielraum für intelligente Lutscher mit Dosierungsverfolgungssensoren. Reckitts Expansion in North Carolina im Wert von 200 Millionen USD stärkt die inländische Produktionsresilienz und zielt auf eine schnellere Nachlieferung in der Erkältungssaison ab.

Europa belegt den zweitgrößten Anteil, gestützt durch die Vorliebe der Verbraucher für botanische Heilmittel und harmonisierte pflanzliche Monografien, die den Markteintritt erleichtern. Die regulatorische Anerkennung langjähriger Pflanzenkombinationen wie Thymian-Primel unterstützt Traditionsmarken und ermöglicht es Neueinsteigern, offizielle positive Gutachten zu zitieren. Das Wachstum von E-Apotheken verbessert den Zugang in ländlichen Gebieten, und die Neuformulierung auf zuckerfrei passt zu den strengen Nährwertkennzeichnungsnormen des Kontinents.

Der asiatisch-pazifische Raum liefert den stärksten Wachstumsimpuls mit einer CAGR von 7,98 %. Chinas Boom bei oralen Probiotika und Indiens dominante Mentholproduktion positionieren die Region sowohl als Nachfrage- als auch als Versorgungszentrum. Lokale Hersteller wie Wellona Pharma nutzen niedrigere Produktionskosten, um Export- und Inlandsmärkte zu bedienen, während japanische Marktführer Premium-Herkunftsgeschichten pflegen, die gesundheitsbewusste städtische Verbraucher ansprechen. Steigende verfügbare Einkommen und die Verbreitung von Smartphones beschleunigen gemeinsam die digitale Bestellung und komprimieren traditionelle Vertriebshierarchien im Markt für Halslutscher.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. Globale Marktführer stützen sich auf Markenerbe, Forschungs- und Entwicklungspipelines sowie Omnichannel-Vertrieb, um ihr Territorium zu verteidigen. Reckitt skaliert die Produktion durch Anlagenaufrüstungen und nutzt proprietäre Arzneimittelverabreichungsplattformen, um seine medizinischen Linien zu erweitern. Mondelez nutzt sein Süßwarenerbe, um honigbasierte Linderungsprodukte zu innovieren, die Wellness und Genuss verbinden. Ricolas Übernahme eines Hero Group-Werks im Jahr 2024 integriert vorgelagerte Kapazitäten und strafft die Kontrolle über die Schweizer Kräuterbeschaffung und EU-Logistik.

Die technologische Differenzierung nimmt zu. Nanopartikelverkapselung verspricht schnellere Auflösung und gezielte Schleimhautfreisetzung, während oral zerfallende Tabletten-Plattformen eine Mehrfach-Wirkstoff-Schichtung ermöglichen. Die Zusammenarbeit zwischen Wirkstofflieferanten und Darreichungsformtechnikern verkürzt die Vermarktungszyklen. Wettbewerbstaktiken erstrecken sich auch auf die Ansprache von Nischenzielgruppen: Sänger, Lehrer und Callcenter-Mitarbeiter erhalten maßgeschneiderte prophylaktische Formate mit schmierenden Glycerinbasen und stimmfreundlichen Aromen.

Eine Konsolidierung unter mittelgroßen regionalen Akteuren, die unter Margendruck durch volatile Zucker- und Mentholrohstoffe leiden, bleibt wahrscheinlich. Strategische Allianzen, Handelsmarkenverträge mit großen Einzelhändlern und gemeinsame Fertigungsvereinbarungen helfen, Kostenschocks abzufedern. Geistiges Eigentum rund um neuartige Botanika oder sensorgestützte Lutscher bietet neueren Marktteilnehmern Schutzgräben und signalisiert eine Verschiebung von der Rohstoffpositionierung hin zu funktionalen, datengestützten Lösungen im Markt für Halslutscher.

Marktführer in der Branche der Halslutscher

GlaxoSmithKline plc

Reckitt Benckiser Group plc

Mondelez International Inc.

Ricola AG

Procter & Gamble Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Technisch-Beratende Gremium für Arzneimittel in Indien genehmigte den Verkauf mehrerer OTC-Medikamente, darunter Halslutscher, über Nachbarschaftslebensmittelgeschäfte.

- Juli 2024: Cooper Consumer Health schloss die Übernahme des OTC-Geschäfts von Viatris Inc. ab und erweiterte damit sein Halslutscher-Portfolio sowie sein länderübergreifendes Vertriebsnetz.

Umfang des globalen Berichts über den Markt für Halslutscher

| Medizinische Lutscher |

| Nicht-medizinische / Funktionale Lutscher |

| Menthol & Eukalyptus |

| Honig & Zitrone |

| Antiseptikum (AMC & DCBA) |

| Lokalanästhetikum (Benzocain, Hexylresorcinol) |

| Entzündungshemmer (Flurbiprofen, Benzydamin) |

| Pflanzliche Wirkstoffe (Echinacea, Ingwer, Süßholz) |

| Sonstige |

| Zuckerhaltig |

| Zuckerfrei |

| Kalorienarme natürliche Süßungsmittel |

| Apotheken & Drogerien |

| Supermärkte & Verbrauchermärkte |

| Convenience-Stores |

| Online-Einzelhandel |

| Sonstige Kanäle (Duty-Free, Fachhandel) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produktkategorie | Medizinische Lutscher | |

| Nicht-medizinische / Funktionale Lutscher | ||

| Nach Wirkstofftyp | Menthol & Eukalyptus | |

| Honig & Zitrone | ||

| Antiseptikum (AMC & DCBA) | ||

| Lokalanästhetikum (Benzocain, Hexylresorcinol) | ||

| Entzündungshemmer (Flurbiprofen, Benzydamin) | ||

| Pflanzliche Wirkstoffe (Echinacea, Ingwer, Süßholz) | ||

| Sonstige | ||

| Nach Zuckergehalt | Zuckerhaltig | |

| Zuckerfrei | ||

| Kalorienarme natürliche Süßungsmittel | ||

| Nach Vertriebskanal | Apotheken & Drogerien | |

| Supermärkte & Verbrauchermärkte | ||

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige Kanäle (Duty-Free, Fachhandel) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was ist der aktuelle Marktwert des Marktes für Halslutscher?

Der Markt für Halslutscher hat im Jahr 2025 einen Wert von 5,26 Milliarden USD und soll bis 2030 bei einer CAGR von 5,78 % einen Wert von 6,97 Milliarden USD erreichen.

2. Welche Produktkategorie führt den Markt für Halslutscher an?

Medizinische Lutscher dominieren mit einem Anteil von 61,23 % dank starker klinischer Validierung und Verbrauchervertrauen.

3. Warum gewinnen zuckerfreie Halslutscher an Beliebtheit?

Zuckerfreie Lutscher halten bereits einen Anteil von 52,44 % und wachsen mit einer CAGR von 8,29 %, bedingt durch die steigende Diabetesprävalenz und die Verbrauchernachfrage nach gesünderen Süßungssystemen.

4. Welche Region wächst im Markt für Halslutscher am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 7,98 %, angetrieben durch steigende Gesundheitsausgaben der Mittelschicht und zunehmenden E-Commerce-Zugang.

5. Was sind die wesentlichen Hemmnisse für das Wachstum?

Herausforderungen bei der Geschmacksmaskierung bestimmter Wirkstoffe sowie die Volatilität der Zucker- und Mentholpreise können die Produktentwicklung und die Margenstabilität einschränken.

Seite zuletzt aktualisiert am: