Streetwear Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 218.3 Milliarden US-Dollar |

| Marktgröße (2031) | 264.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Streetwear Marktanalyse von Mordor Intelligence

Die Größe des Streetwear Marktes wird im Jahr 2026 auf USD 218,3 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 210,03 Milliarden, mit Projektionen für 2031 von USD 264,76 Milliarden, was einem Wachstum von 3,94 % CAGR über den Zeitraum 2026–2031 entspricht. Diese stetige Expansion spiegelt die wachsende Kaufkraft der Generation Z, die anhaltende digitale Akzeptanz und Markenkollaborationen wider, die die Kategorie kulturell relevant halten. Die Mehrheit der Streetwear-Konsumenten ist unter 25 Jahre alt, wobei diese demografische Gruppe Komfort (77,7 %) und Qualität (67 %) bei ihren Kaufentscheidungen priorisiert. Die Fertigungstiefe und die E-Commerce-Führerschaft des Asien-Pazifik-Raums positionieren die Region sowohl als größten als auch als am schnellsten wachsenden Beitragenden, während die Digitalisierung der Lieferkette Marken dabei hilft, limitierte Auflagen mit einem konsistenten Lagerbestand in Einklang zu bringen. Darüber hinaus konkurrieren große Marken wie Nike, Inc., Adidas AG und VF Corporation (Supreme) neben spezialisierten Streetwear-Labels wie BAPE, Palace und Stüssy, die jeweils unterschiedliche Positionierungsstrategien nutzen. Die Integration von Social-Media-Plattformen hat das Streetwear-Marketing transformiert und ermöglicht es Marken, virale Produkteinführungen zu gestalten und eine direkte Verbraucherbindung aufrechtzuerhalten. Darüber hinaus hat das Umweltbewusstsein junger Konsumenten Streetwear-Marken dazu veranlasst, nachhaltige Materialien und ethische Fertigungspraktiken in ihre Produktionsprozesse zu integrieren. Somit prägt die Konvergenz von Jugendkultur, digitaler Innovation und nachhaltigen Praktiken weiterhin die Entwicklung des Streetwear Marktes und deutet auf ein anhaltendes Wachstum und eine Anpassung an sich verändernde Verbraucherpräferenzen in den kommenden Jahren hin.

Wichtigste Erkenntnisse des Berichts

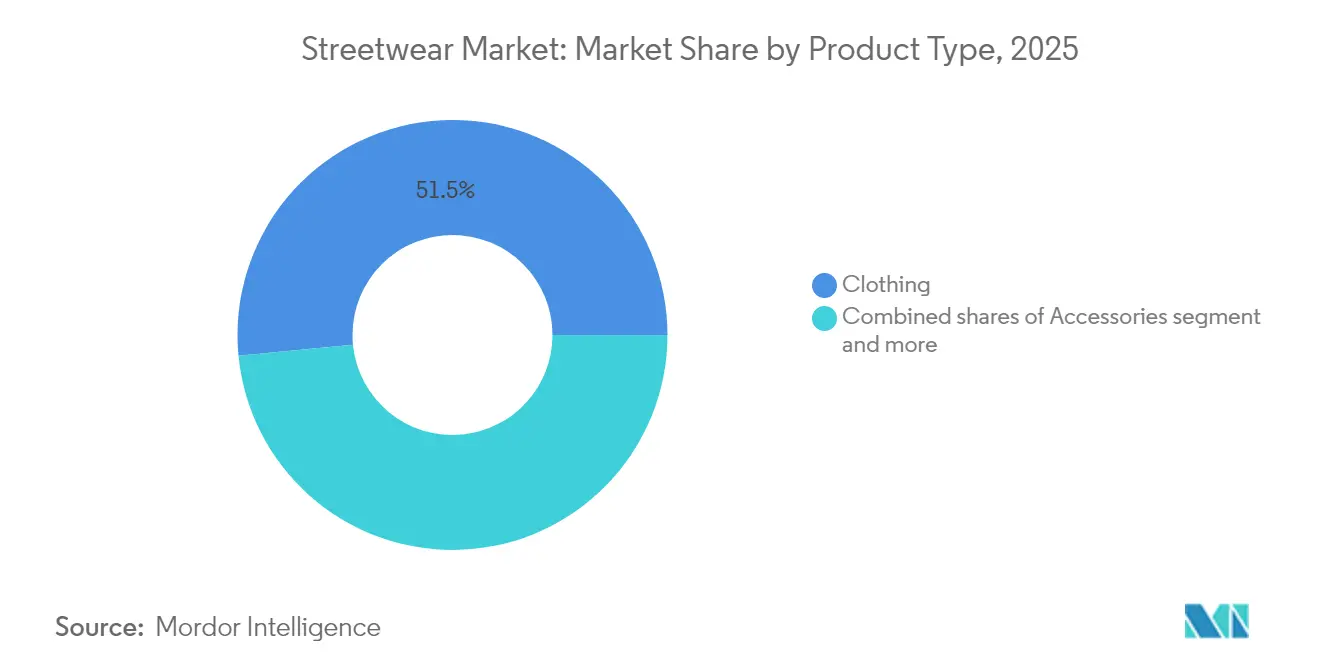

- Nach Produkttyp führte Bekleidung mit einem Umsatzanteil von 51,54 % im Jahr 2025; Accessoires werden voraussichtlich bis 2031 mit einer CAGR von 5,12 % wachsen.

- Nach Geschlecht hielten männliche Konsumenten 57,38 % des Streetwear Marktanteils im Jahr 2025, während Unisex-Kollektionen bis 2031 mit einer CAGR von 4,26 % wachsen.

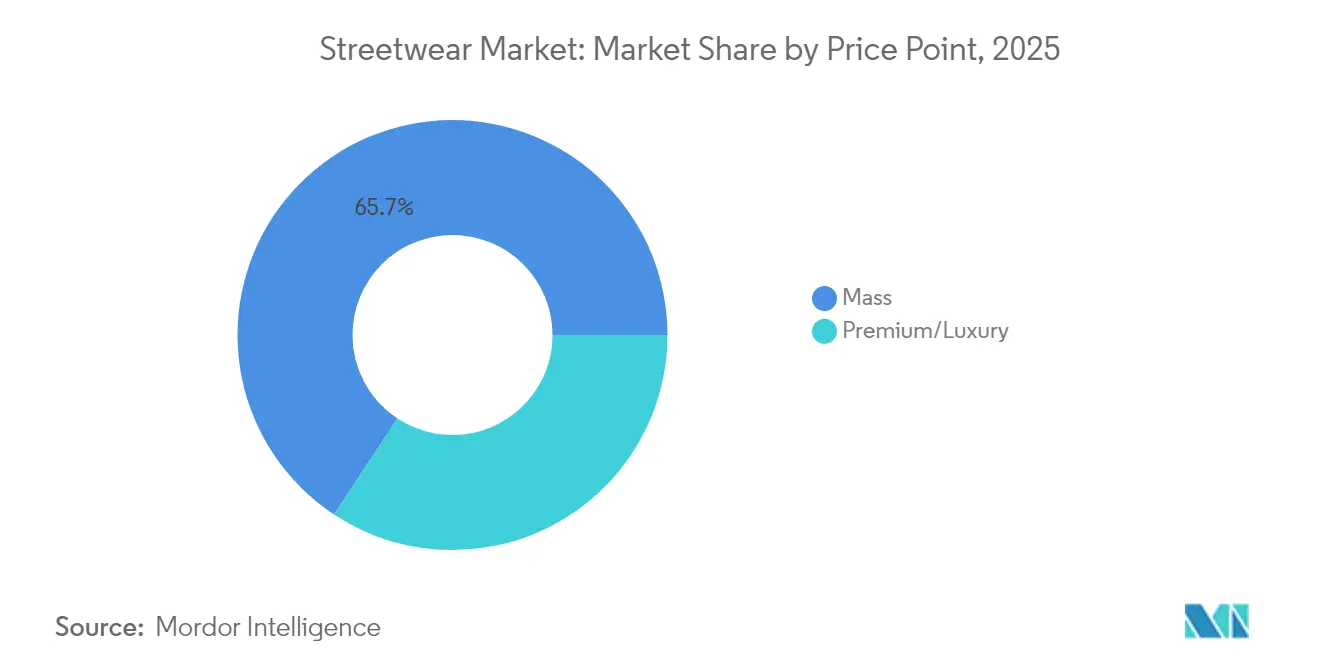

- Nach Preissegment entfiel auf das Massenmarktsegment 65,72 % der Streetwear Marktgröße im Jahr 2025; Premium-/Luxusprodukte sind bis 2031 für eine CAGR von 4,08 % positioniert.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 54,62 %, während der Online-Einzelhandel bis 2031 mit einer CAGR von 4,49 % wächst.

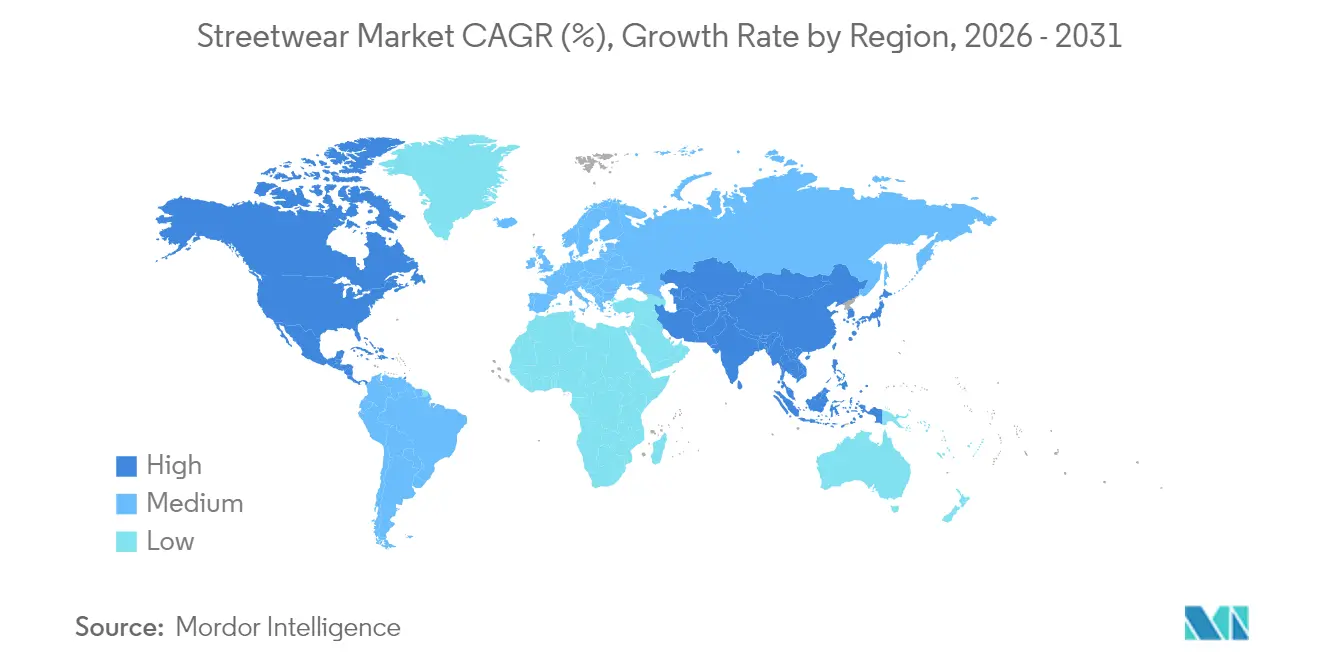

- Nach Geografie erfasste der Asien-Pazifik-Raum 38,21 % des Umsatzes im Jahr 2025 und wächst bis 2031 mit einer CAGR von 4,33 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Streetwear Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Jugendkultur und Demografie | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Auswirkung sozialer Medien | +0.8% | Global, besonders stark in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Knappheit und Exklusivität | +0.6% | Kernmärkte Nordamerika und Europa, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kollaborationen und Partnerschaften | +0.5% | Global, mit Premium-Segmenten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit und ethische Mode | +0.4% | Europa und Nordamerika führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Digitales und kanalübergreifendes Engagement | +0.7% | Global, mit E-Commerce-Führerschaft in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auswirkung sozialer Medien

Social-Media-Plattformen fungieren als primärer Katalysator für die Verbreitung von Streetwear-Trends, wobei Mikro-Influencer 53,6 % der Kaufentscheidungen bei Konsumenten der Generation Z beeinflussen. Instagrams Dominanz bei der Modeentdeckung schafft eine direkte Pipeline von der Trendidentifikation zur Kaufabsicht und verändert traditionelle Marketing-Trichter grundlegend. Der visuell ausgerichtete Ansatz der Plattform passt perfekt zur ästhetikgetriebenen Kultur der Streetwear und ermöglicht es Marken, Produkte in Lifestyle-Kontexten statt in traditionellen Einzelhandelsumgebungen zu präsentieren. TikToks algorithmusgesteuerte Inhaltsverteilung verstärkt die Trendgeschwindigkeit und schafft virale Momente, die Nischen-Streetwear-Stücke innerhalb von Tagen in Mainstream-Must-haves verwandeln können. Diese Beschleunigung erfordert agile Lieferkettenreaktionen und Bestandsverwaltungsstrategien, die traditionelle Bekleidungsunternehmen nur schwer umsetzen können. Die Demokratisierung des Modeeinflusses durch soziale Medien ermöglicht es auch kleineren Streetwear-Marken, durch authentisches Storytelling und Community-Aufbau mit etablierten Akteuren zu konkurrieren und traditionelle Werbehierarchien zu stören.

Knappheit und Exklusivität

Das Phänomen der „Drop-Kultur” verwandelt Produktknappheit von einer Angebotseinschränkung in einen strategischen Marketingvorteil, wobei Marken die Produktion bewusst begrenzen, um Dringlichkeit und Begehrtheit zu erzeugen. Dieser Ansatz entstand in Tokios Streetwear-Szene mit Marken wie GOODENOUGH und entwickelte sich zu einer Mainstream-Strategie, die von Luxusmodehäusern und großen Sneaker-Marken übernommen wurde. Die psychologische Wirkung von Knappheitsmarketing treibt sofortige Kaufentscheidungen an, wobei erfolgreiche Drops innerhalb von Minuten ausverkauft sind und Sekundärmarktaufschläge erzeugen, die 200 % des Einzelhandelspreises übersteigen können. Nikes strategische Partnerschaften mit Supreme veranschaulichen diesen Ansatz, bei dem limitierte Auflagen mehr Markenwert generieren als traditionelle Massenmarktkampagnen. Die Wirksamkeit des Modells beruht auf seiner Fähigkeit, eine Gemeinschaft rund um Exklusivität zu schaffen und Kunden in Markenbotschafter zu verwandeln, die aktiv für bevorstehende Veröffentlichungen werben. Darüber hinaus feierte KFC im Juli 2025 den Nationalen Tag des gebratenen Hühnchens am 6. Juli durch eine Partnerschaft mit der Streetwear-Marke „Market” für eine limitierte Merchandise-Kollektion, die Grafik-T-Shirts, Hoodies, Baseballmützen, Shorts und mehr umfasste. Zusammenfassend lässt sich sagen, dass die Drop-Kultur das moderne Marketing revolutioniert hat, indem sie Knappheit in ein mächtiges Werkzeug für Markenaufbau, Verbraucherbindung und Wertschöpfung verwandelt hat.

Kollaborationen und Partnerschaften

Strategische Kollaborationen zwischen Streetwear-Marken und Luxus-Athleisure-Unternehmen schaffen neue Marktkategorien und erweitern gleichzeitig die Verbraucherreichweite über demografische Grenzen hinaus. So taten sich beispielsweise im März 2025 Karl Kani und Culture Creators zusammen, um die Creators Collection zu lancieren, eine Luxus-Athleisure-Marke, die darauf ausgelegt ist, kreative und kulturelle Grenzen zu verschieben. Diese Partnerschaften nutzen komplementäre Markenstärken, wobei Streetwear-Labels kulturelle Authentizität einbringen, während etablierte Unternehmen Vertriebsnetzwerke und Fertigungskapazitäten beisteuern. Das Kollaborationsmodell ermöglicht eine Risikominderung durch gemeinsame Investitionen und Markttests, was besonders wertvoll für den Eintritt in neue geografische Märkte oder Produktkategorien ist. Jüngste Beispiele umfassen KITHs Partnerschaft mit Disney, die Streetwear-Ästhetik erfolgreich mit Mainstream-Unterhaltungseigenschaften verband und die Vielseitigkeit des Modells demonstrierte. Sportmarken gehen zunehmend Partnerschaften mit Streetwear-Labels ein, um jüngere demografische Gruppen zu erschließen, während Luxusmodehäuser mit Streetwear-Designern zusammenarbeiten, um traditionellen Kollektionen zeitgenössische Relevanz zu verleihen. So tat sich beispielsweise Louis Vuitton, der Inbegriff des Luxuserbes, mit Supreme, der rebellischen New Yorker Streetwear-Marke, zusammen. Die Kollektion umfasste Hoodies mit LV-Monogramm, Skateboards, Koffer und Lederaccessoires, die mit Supremes kräftigem rot-weißem Logo versehen waren. Somit gestaltet die Konvergenz von Streetwear und Mainstream-Mode durch strategische Partnerschaften die Marktlandschaft weiterhin um und treibt Innovation voran sowie neue Wachstumschancen in der gesamten Branche.

Nachhaltigkeit und ethische Mode

Der Streetwear Markt erlebt bedeutende Veränderungen aufgrund regulatorischer Rahmenbedingungen, die nachhaltige Praktiken entlang der gesamten textilen Wertschöpfungskette vorschreiben. Regulierungsbehörden schreiben zunehmend nachhaltige Praktiken entlang der gesamten textilen Wertschöpfungskette vor, wobei die EU-Strategie für nachhaltige und kreislauffähige Textilien globale Compliance-Präzedenzfälle setzt. Die Strategie umfasst Designanforderungen für Langlebigkeit, Reparierbarkeit und Recyclingfähigkeit sowie verbindliche Spezifikationen für Recyclingmaterialanteile, die die Produktionsmethoden bis 2030 neu gestalten werden[1]Quelle: Europäische Kommission, "EU-Strategie für nachhaltige und kreislauffähige Textilien", environment.ec.europa.eu. Programme zur erweiterten Herstellerverantwortung, die in Massachusetts (2025) und Kalifornien eingeführt wurden, verpflichten Marken zur Einrichtung umfassender Recyclingprogramme und zur Übernahme der Produktverantwortung am Ende des Lebenszyklus. Das niederländische Politikprogramm für kreislauffähige Textilien 2025–2030 zeigt, wie staatliche Initiativen durch spezifische Ziele und finanzielle Anreize die Transformation der Branche beschleunigen können[2]Quelle: Ministerium für Infrastruktur und Wasserwirtschaft, "Politikprogramm für kreislauffähige Textilien 2025–2030", government.nl. Marken mit Nachhaltigkeitszertifizierungen berichten von Umsatzsteigerungen von bis zu 15 %, was die Bereitschaft der Verbraucher zeigt, Aufschläge für umweltverantwortliche Produkte zu zahlen. Der regulatorische Schwung schafft Wettbewerbsvorteile für frühe Anwender und benachteiligt möglicherweise Unternehmen, die Nachhaltigkeitsinvestitionen verzögern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Produkte | -0.9% | Global, besonders im Premium-Segment | Mittelfristig (2–4 Jahre) |

| Schnelle Trendzyklen | -0.6% | Global, mit höchster Auswirkung in Fast-Fashion-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktions- und Einzelhandelskosten | -0.8% | Global, mit Fertigungskonzentration in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen | -0.7% | Global, mit kritischen Abhängigkeiten von der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte

Die Verbreitung gefälschter Streetwear-Produkte über E-Commerce-Plattformen untergräbt den Markenwert und das Verbrauchervertrauen, wobei das US-Ministerium für Innere Sicherheit das schnelle E-Commerce-Wachstum als primären Förderer des Handels mit gefälschten Waren identifiziert hat [3]Quelle: US-Ministerium für Innere Sicherheit, "Bekämpfung des Handels mit gefälschten und raubkopierten Waren", dhs.gov. Social-Media-Plattformen erleichtern unbeabsichtigt die Verbreitung von Fälschungen durch zielgerichtete Werbung und Influencer-Partnerschaften, die gefälschte Produkte an ahnungslose Verbraucher vermarkten. Die Herausforderung verschärft sich, da Fälscher ausgefeilte Fertigungstechniken und Verpackungen einsetzen, die authentische Produkte eng imitieren, was die Erkennung für Verbraucher und Strafverfolgungsbehörden zunehmend schwierig macht. Die bundesstaatlichen Durchsetzungsbemühungen haben seit 2001 im Allgemeinen zugenommen, aber die Durchsetzung des geistigen Eigentums bleibt für die meisten beteiligten Behörden eine nachrangige Priorität, was die Wirksamkeit von Maßnahmen zur Bekämpfung von Fälschungen gemäß dem Rechnungshof der Vereinigten Staaten einschränkt. Der Aufstieg der E-Commerce-Integration innerhalb von Social-Media-Plattformen hat zusätzliche Schwachstellen geschaffen, da Fälscher Ein-Klick-Kauffunktionen und Direktnachrichtensysteme nutzen, um potenzielle Käufer zu erreichen. Dieses komplexe Zusammenspiel zwischen sozialen Medien, E-Commerce und Fälschungen erfordert einen koordinierteren Ansatz zwischen Plattformen, Regulierungsbehörden und Strafverfolgungsbehörden, um der Verbreitung gefälschter Waren wirksam entgegenzuwirken.

Schnelle Trendzyklen

Die Beschleunigung von Modetrendzyklen durch Social-Media-Plattformen erzeugt einen nicht nachhaltigen Druck auf Designteams und Lieferketten und zwingt Marken dazu, Geschwindigkeit über Qualität und Innovation zu stellen. TikToks algorithmusgesteuerte Inhaltsverteilung kann Nischenästhetiken innerhalb von Tagen in Mainstream-Trends verwandeln und traditionelle Design- und Produktionszeitpläne obsolet machen. Diese Geschwindigkeit schafft ein Paradoxon, bei dem Marken gleichzeitig Authentizität wahren und sich schnell an Trendästhetiken anpassen müssen, was häufig zu einer verwässerten Markenidentität und Verwirrung bei den Verbrauchern führt. Der Druck, ständig neue Inhalte und Produkte zu produzieren, erhöht die Betriebskosten und reduziert die Gewinnmargen, was insbesondere kleinere Streetwear-Marken mit begrenzten Ressourcen betrifft. Fast-Fashion-Wettbewerber können trendige Streetwear-Designs replizieren und schneller als die ursprünglichen Schöpfer auf den Markt bringen, was das Wertversprechen authentischer Streetwear-Marken untergräbt. Die Trendbeschleunigung trägt auch zu Überkonsum und Abfall bei, was den Nachhaltigkeitswerten widerspricht, die viele Streetwear-Konsumenten zu priorisieren behaupten, und eine kognitive Dissonanz schafft, die letztendlich das Kaufverhalten beeinflussen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Bekleidung treibt Innovation bei Accessoires voran

Bekleidung behauptet seine Führungsposition mit einem Marktanteil von 51,54 % im Jahr 2025 und spiegelt damit seine grundlegende Rolle in der Streetwear-Kultur und der Selbstdarstellung wider. Das Bekleidungssegment hält den größten Anteil am Streetwear Markt, da es das Kernelement der Streetwear-Kultur darstellt. Streetwear-Artikel wie Grafik-T-Shirts, Hoodies und Jacken sprechen verschiedene Altersgruppen und Regionen an und machen sie zu den zugänglichsten Produkten auf dem Markt. Accessoires entwickeln sich jedoch mit einer CAGR von 5,12 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch technologisch integrierte Wearables und funktionale Accessoires, die die Grenzen zwischen Mode und Technologie verwischen. Schuhe stellen das zweitgrößte Segment dar, mit anhaltendem Wachstum, das durch die Sneaker-Kultur und limitierte Kollaborationen angetrieben wird, die Sekundärmarktaufschläge erzeugen.

Hüte, Taschen und traditioneller Schmuck halten eine stetige Nachfrage durch ihre Rolle bei der Vervollständigung von Streetwear-Ästhetiken aufrecht, während technologisch integrierte Wearables, die unter „Sonstiges” fallen, das zukünftige Wachstumspotenzial des Segments darstellen. Die Integration digitaler Technologie in Accessoires schafft neue Produktkategorien, wobei intelligenter Schmuck und vernetzte Wearables bei technikaffinen Verbrauchern an Bedeutung gewinnen. Darüber hinaus demonstriert die Kategorie „Sonstiges”, die funktionale Accessoires und aufkommende Produkttypen umfasst, die Innovationskapazität und Anpassungsfähigkeit des Segments an sich verändernde Verbraucherpräferenzen. Der Accessoires-Markt zeigt ein robustes Wachstumspotenzial durch traditionelle Artikel und technologische Innovation, wobei eine stetige Nachfrage nach klassischen Streetwear-Accessoires durch aufkommende Chancen bei intelligenten Wearables und digitaler Integration ergänzt wird.

Nach Geschlecht: Männliche Führungsposition steht vor Disruption durch Unisex

Männliche Konsumenten machen 57,38 % des Streetwear Marktanteils im Jahr 2025 aus, was die historischen Wurzeln des Segments in maskulin kodierten Subkulturen wie Skateboarding und Hip-Hop widerspiegelt. Unisex-Produkte stellen jedoch mit einer CAGR von 4,26 % bis 2031 das am schnellsten wachsende Segment dar, was auf einen grundlegenden Wandel hin zu geschlechtsneutraler Mode hindeutet, die die sich entwickelnden Identitätskonzepte jüngerer Verbraucher anspricht. Dieser Trend steht im Einklang mit breiteren sozialen Bewegungen hin zu Geschlechterinklusion und stellt traditionelle Segmentierungsansätze der Modeindustrie in Frage. Die Beteiligung von Frauen an der Streetwear-Kultur nimmt weiter zu, angetrieben durch eine stärkere Repräsentation in traditionell männlich dominierten Bereichen und die Anerkennung der Kaufkraft von Frauen durch Marken.

Das Wachstum des Unisex-Segments spiegelt veränderte Verbraucherpräferenzen für vielseitige, inklusive Produkte wider, die traditionelle Geschlechtergrenzen überschreiten. Marken gestalten zunehmend Produkte mit universellem Anspruch, reduzieren die Lagerkomplexität und erweitern gleichzeitig die potenziellen Kundenstämme. Die Einführung des Yoho! Girl-Magazins markierte einen Wendepunkt für das weibliche Engagement in der chinesischen Streetwear-Kultur und demonstrierte, wie zielgerichtete Inhalte die demografische Reichweite erweitern können. Diese Geschlechterentwicklung schafft Chancen für Marken, neue Produktlinien und Marketingstrategien zu entwickeln, die verschiedene Verbraucheridentitäten ansprechen und gleichzeitig authentische Verbindungen zu den kulturellen Grundlagen der Streetwear aufrechterhalten.

Nach Preissegment: Stärke des Massenmarktes ermöglicht Premium-Wachstum

Massenmarktprodukte dominieren mit einem Anteil von 65,72 % im Jahr 2025 und spiegeln die Demokratisierung und Zugänglichkeit der Streetwear über alle Einkommensniveaus hinaus wider. Die Stärke dieses Segments ermöglicht es Marken, Kundenstämme und Markentreue aufzubauen, bevor Premium-Angebote eingeführt werden. Premium- und Luxus-Streetwear-Segmente wachsen bis 2031 mit einer CAGR von 4,08 %, angetrieben durch die Bereitschaft der Verbraucher, höhere Preise für Authentizität, Exklusivität und überlegene Qualität zu zahlen. Das Premium-Segment profitiert von Kollaborationsstrategien und limitierten Auflagen, die künstliche Knappheit erzeugen und höhere Preispunkte rechtfertigen.

Die Dominanz des Massenmarktes spiegelt die kulturelle Zugänglichkeit der Streetwear und ihre Rolle als Form demokratischen Modeausdrucks wider. Das schnellere Wachstum des Premium-Segments deutet jedoch auf eine zunehmende Verbrauchersophistikation und die Bereitschaft hin, in Qualitätsstücke zu investieren, die als langfristige Garderobengrundlagen dienen. Marken navigieren erfolgreich in beiden Segmenten, indem sie abgestufte Produktlinien anbieten, die die Markenkonsistenz wahren und gleichzeitig unterschiedliche Preissensitivitäten ansprechen. Das Luxus-Streetwear-Segment profitiert besonders von Kollaborationen mit Hochmodehäusern und limitierten Auflagen, die einen Sammlerwert jenseits des funktionalen Nutzens schaffen.

Nach Vertriebskanal: Widerstandsfähigkeit des stationären Handels trifft auf Online-Beschleunigung

Stationäre Einzelhandelsgeschäfte halten im Jahr 2025 einen Marktanteil von 54,62 % und demonstrieren damit die anhaltende Relevanz des stationären Einzelhandels in der Streetwear-Kultur, wo taktile Erfahrungen und Community-Aufbau weiterhin wichtig sind. Online-Einzelhandelsgeschäfte stellen jedoch mit einer CAGR von 4,49 % bis 2031 den am schnellsten wachsenden Kanal dar, beschleunigt durch digital-native Verbraucher und verbesserte E-Commerce-Fähigkeiten. Das Wachstum des Online-Kanals spiegelt verbesserte Logistik, virtuelle Anprobetechnologien und Social-Media-Integration wider, die Aspekte des physischen Einzelhandelserlebnisses in digitalen Umgebungen nachbilden.

Physische Geschäfte dienen als kulturelle Knotenpunkte und Markenerlebniszentren, was besonders für Streetwear-Marken wichtig ist, die Gemeinschaft und Authentizität betonen. Die Widerstandsfähigkeit des stationären Kanals beruht auf seiner Fähigkeit, sofortige Befriedigung, soziale Interaktion und Produktauthentifizierung zu bieten, die Online-Kanäle nur schwer replizieren können. Erfolgreiche Marken übernehmen jedoch zunehmend kanalübergreifende Strategien, die Online- und Offline-Erlebnisse integrieren, wobei digitale Plattformen die Entdeckung vorantreiben und physische Geschäfte die Konversion erleichtern.

Geografische Analyse

Die Marktdominanz des Asien-Pazifik-Raums mit einem Anteil von 38,21 % im Jahr 2025 spiegelt die einzigartige Kombination aus Fertigungskapazitäten, demografischen Vorteilen und der Entwicklung digitaler Infrastruktur der Region wider. Die CAGR von 4,33 % der Region bis 2031 positioniert sie als primären Wachstumsmotor für die globale Streetwear-Expansion. Chinas Rolle als bedeutender Hersteller und zunehmend wichtiger Verbrauchermarkt schafft Synergien, die dem gesamten regionalen Ökosystem zugutekommen. Die inländischen Plattformen des Landes wie Yoho! demonstrieren das Potenzial für lokal entwickelte Streetwear-Ökosysteme. Japans Einfluss auf die globale Streetwear-Kultur setzt sich durch Marken wie A Bathing Ape (BAPE) und innovative Einzelhandelskonzepte fort, die physische und digitale Erlebnisse verbinden. Südkoreas kultureller Export durch K-Pop verstärkt die Streetwear-Akzeptanz in der gesamten Region und weltweit und schafft kulturelle Brücken, die die Markenexpansion erleichtern.

Nordamerika behauptet seine Position als zweitgrößter Markt, wobei eine etablierte Streetwear-Kultur und eine hohe Kaufkraft der Verbraucher sowohl das Massenmarkt- als auch das Premium-Segment-Wachstum unterstützen. Die ausgereifte Einzelhandelsinfrastruktur der Region und die starke Markenpräsenz schaffen Wettbewerbsvorteile für etablierte Akteure und stellen gleichzeitig Eintrittsbarrieren für neue Marktteilnehmer dar. Kanada und Mexiko profitieren von den Bestimmungen des USMCA (Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada), die einen bevorzugten Zugang zum US-Markt bieten und Möglichkeiten zur Optimierung regionaler Lieferketten schaffen.

Europa zeigt ein stetiges Wachstum, das durch Nachhaltigkeitsinitiativen und regulatorische Rahmenbedingungen angetrieben wird, die etablierten Marken mit Compliance-Fähigkeiten begünstigen. Die post-Brexit-Handelsbeziehungen des Vereinigten Königreichs schaffen neue Dynamiken für die Markenverteilung und Fertigungspartnerschaften. Deutschland und Frankreich stellen wichtige Märkte mit starker Kaufkraft der Verbraucher und etablierten Streetwear-Gemeinschaften dar. Der Fokus der Region auf Nachhaltigkeit steht im Einklang mit den Werten jüngerer Verbraucher und schafft Chancen für Marken, die Umweltverantwortung erfolgreich in ihre Wertversprechen integrieren. Die regulatorische Komplexität und die Compliance-Kosten könnten jedoch den Markteintritt für kleinere internationale Marken einschränken und möglicherweise den Marktanteil unter etablierten Akteuren mit den Ressourcen zur Bewältigung regulatorischer Anforderungen konsolidieren.

Wettbewerbslandschaft

Der Streetwear Markt ist mäßig fragmentiert; die oberste Ebene multinationaler Sportartikel- und Lifestyle-Konzerne koexistiert mit einer langen Reihe kulturell verwurzelter unabhängiger Marken. Nike, Inc., Adidas und VF Corporation nutzen ihre Größe, um erstklassige Materialien und globale Distribution zu sichern, gehen jedoch aktiv Partnerschaften mit Nischenkreativen ein, um ihre Relevanz auf Straßenebene zu erhalten. Nikes Fiskalumsatz 2025 demonstriert die Kapazität des Konzerns, zyklische Abschwünge zu überstehen und gleichzeitig Forschung und Entwicklung für neue Dämpfungsplattformen zu finanzieren. Diese Unternehmen konkurrieren zunehmend sowohl mit etablierten Luxusmarken, die Streetwear-Ästhetiken integrieren, als auch mit digital-nativen Start-ups, die Social-Media-Trends und Direktvertriebsmodelle nutzen.

Der Markt ist dynamisch, mit schnellen Trendzyklen, häufigen Produkt-Drops und einem starken Fokus auf Exklusivität und Community-Engagement. Da Streetwear weiterhin mit Mainstream- und Luxusmode verschmilzt, verschärft sich das Wettbewerbsumfeld und zwingt Marken dazu, in Design, Marketing und Nachhaltigkeit zu innovieren, um eine vielfältige, globale Verbraucherbasis zu gewinnen und zu halten. Partnerschaften bleiben eine dominante und effektive Wettbewerbsstrategie für Streetwear-Unternehmen. So hat beispielsweise im Mai 2025 das Schweizer Sportschuhunternehmen On eine Partnerschaft mit der Los Angeles Streetwear-Marke PLEASURES und der in Austin ansässigen Laufgruppe The Loop geschlossen, um eine neue Kollektion von Schuhen und Bekleidung zu lancieren, die Leistungsmerkmale mit Street-Style-Designelementen kombiniert.

Nachhaltigkeit und Innovation gewinnen zunehmend an Bedeutung, da der Streetwear Markt reift. Verbraucher sind sich ökologischer und ethischer Fragen stärker bewusst, was Marken dazu veranlasst, umweltfreundliche Materialien, transparente Lieferketten und nachhaltige Fertigungsprozesse zu übernehmen. Gleichzeitig verbessern technologische Fortschritte wie Anproben mit erweiterter Realität (AR), Blockchain zur Authentizitätsverifizierung und intelligente Stoffe das Verbrauchererlebnis und die Produktfunktionalität. Unternehmen, die diese Elemente erfolgreich integrieren und dabei kulturelle Relevanz und Exklusivität wahren, sind gut positioniert, um in einem hochkompetitiven Umfeld zu gedeihen und die weitere Expansion des Streetwear Marktes weltweit voranzutreiben.

Marktführer der Streetwear-Branche

Nike, Inc.

Addidas AG

PUMA SE

LVMH Moët Hennessy Louis Vuitton SE

VF Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Luxus-Streetwear-Unternehmen Summit Clothing startete eine digitale Initiative mit der Agentur PushON. Die Partnerschaft sah vor, dass die in Manchester ansässige Agentur seine bezahlten Medienkampagnen auf Google und YouTube leitet, um die Online-Reichweite der Marke zu erweitern und den Return on Ad Spend zu verbessern.

- Juli 2025: Hot Wheels und B-Hype, das in Dubai gegründete Streetwear-Label, schlossen sich für eine exklusive Kollaboration zusammen, die Geschwindigkeit und Stil durch eine Modelinse neu interpretierte. Die limitierte Hot Wheels x B-Hype Kollektion verband nostalgische Designelemente mit einer Straßen-Attitüde und umfasste exklusive Bekleidung und von Hot Wheels inspirierte Stücke, die sowohl eingefleischte Sammler als auch eine neue Generation von Kulturschaffenden ansprechen sollen.

- Juni 2025: Indian Motorcycle kündigte eine erstmalige Markenbekleidungskollaboration mit dem renommierten Streetwear-Designer Jeremy Arviso an. Als indigener Streetwear-Designer schuf Arviso Designs, die von seinem Erbe inspiriert wurden. Frühere Partnerschaften umfassten die NFL, Nike und die Phoenix Suns.

Umfang des globalen Streetwear Marktberichts

Streetwear priorisiert Komfort mit lockeren, übergroßen Schnitten und langlebigen Materialien wie Baumwolle und Denim. Der Streetwear Markt ist nach Produkttyp, Preissegment und Geografie segmentiert. Nach Produkttyp ist der Markt in Bekleidung, Schuhe, Accessoires und Sonstiges segmentiert. Nach Geschlecht ist der Markt in Männlich, Weiblich und Unisex segmentiert. Nach Preissegment ist der Markt in Massenmarkt und Premium/Luxus segmentiert. Nach Vertriebskanal ist der Markt in stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bekleidung |

| Schuhe |

| Accessoires |

| Sonstiges |

| Männlich |

| Weiblich |

| Unisex |

| Massenmarkt |

| Premium/Luxus |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bekleidung | |

| Schuhe | ||

| Accessoires | ||

| Sonstiges | ||

| Nach Geschlecht | Männlich | |

| Weiblich | ||

| Unisex | ||

| Nach Preissegment | Massenmarkt | |

| Premium/Luxus | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Streetwear Markt?

Die Größe des Streetwear Marktes erreichte im Jahr 2026 USD 218,3 Milliarden und soll bis 2031 bei einer CAGR von 3,94 % auf USD 264,76 Milliarden ansteigen.

Welche Region führt den Streetwear Markt an?

Der Asien-Pazifik-Raum erfasste 38,21 % des globalen Umsatzes im Jahr 2025 und ist mit einer CAGR von 4,33 % bis 2031 auch die am schnellsten wachsende Region.

Welche Produktkategorie wächst im Streetwear-Bereich am schnellsten?

Accessoires expandieren mit einer CAGR von 5,12 %, angetrieben durch technologisch integrierte Wearables und funktionale Ergänzungen, die Kernbekleidungskollektionen ergänzen.

Welche Rolle spielt der E-Commerce beim Wachstum der Streetwear?

Online-Kanäle sind der am schnellsten wachsende Vertriebsweg mit einer CAGR von 4,49 %, da mobile Verbraucher reibungslosen Checkout, live gestreamte Produkteinführungen und schnelle Lieferung suchen.

Seite zuletzt aktualisiert am: