Marktgröße und Marktanteil für Kleidung in Übergrößen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

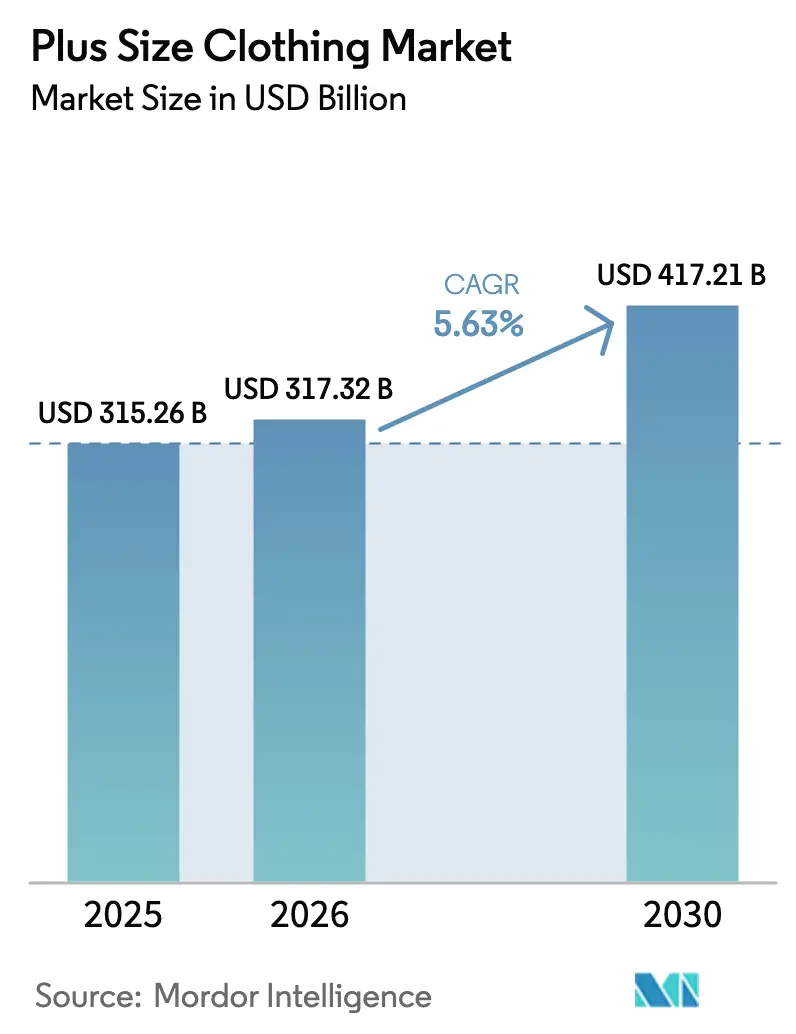

| Marktgröße (2026) | 317.32 Milliarden US-Dollar |

| Marktgröße (2030) | 417.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

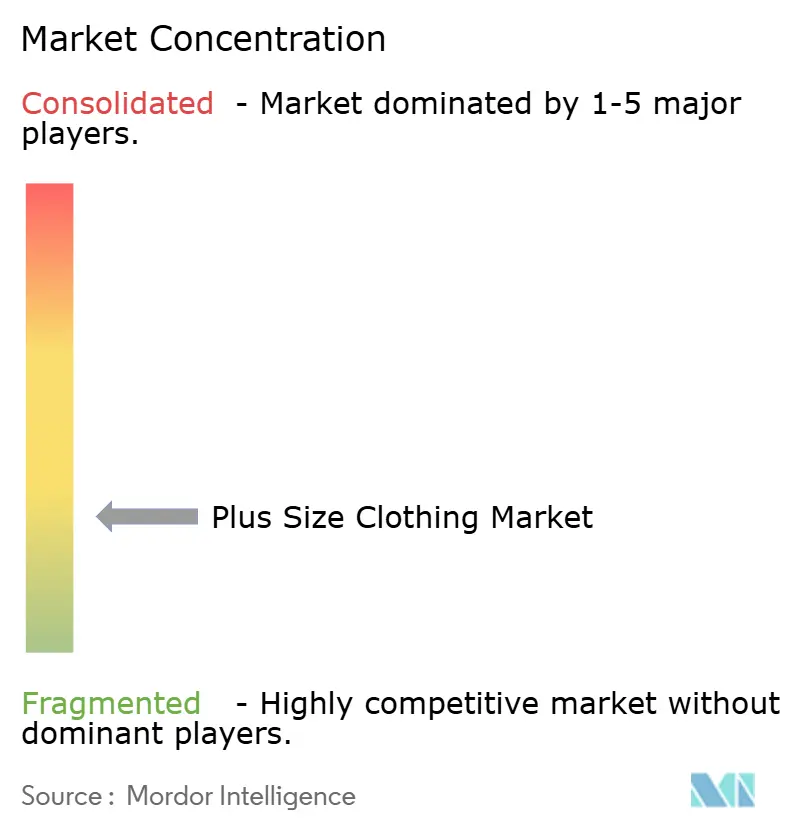

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kleidung in Übergrößen von Mordor Intelligence

Die Marktgröße für Kleidung in Übergrößen wird voraussichtlich von 315,26 Milliarden USD im Jahr 2025 und 317,32 Milliarden USD im Jahr 2026 auf 417,21 Milliarden USD bis 2031 anwachsen, was einem CAGR von 5,63 % zwischen 2026 und 2031 entspricht. Die wachsende Nachfrage nach erweiterten Größen verändert die Merchandising-Strategien, da steigende Adipositasraten auf eine starke Körperpositivitätskultur treffen, die vielfältige Körpertypen feiert. Marken integrieren inklusives Design in die Kernproduktentwicklung, gehen über symbolische Kapselkollektionen hinaus und reduzieren kostspielige Retouren, die früher durch das bloße „Hochskalieren” von Standardschnitten entstanden. Digital native Labels verstärken diesen Wandel, indem sie beweisen, dass überlegene Passform und anspruchsvolles Styling unabhängig von der Größe Premiumpreise erzielen können. Virtuelle Anprobewerkzeuge verringern unterdessen die Unsicherheit, die viele Verbraucher traditionell in stationäre Geschäfte geführt hat. Der Wettbewerbsdruck bleibt hoch, doch die Fragmentierung lässt Raum für Nischenanbieter, die adaptive Kleidung, Umstandsmode und regionsspezifische Passformvariationen ansprechen.

Wichtigste Erkenntnisse des Berichts

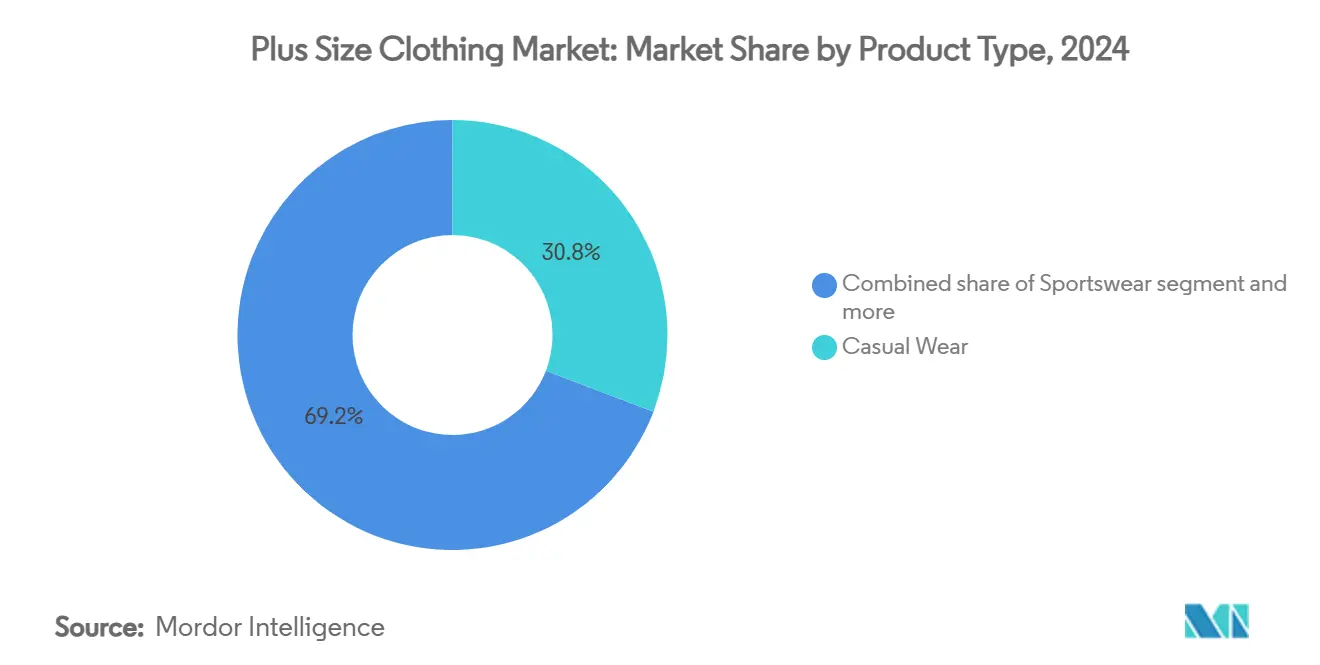

- Nach Produkttyp führte Freizeitkleidung mit einem Marktanteil von 30,80 % im Markt für Kleidung in Übergrößen im Jahr 2024; Sportbekleidung und Aktivbekleidung werden voraussichtlich bis 2030 mit einem CAGR von 7,61 % wachsen.

- Nach Endnutzer hielten Männer im Jahr 2024 einen Anteil von 68,37 % am Markt für Kleidung in Übergrößen, während das Frauensegment bis 2030 einen CAGR von 7,52 % verzeichnen soll.

- Nach Preissegment entfielen auf Massenmarktmarken im Jahr 2024 72,76 % des Marktanteils für Kleidung in Übergrößen; Premium- und Luxuslinien werden voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 6,34 % wachsen.

- Nach Vertriebskanal erfasste der stationäre Einzelhandel im Jahr 2024 72,63 % der Umsätze, während Online-Plattformen bis 2030 einen CAGR von 9,37 % erzielen sollen.

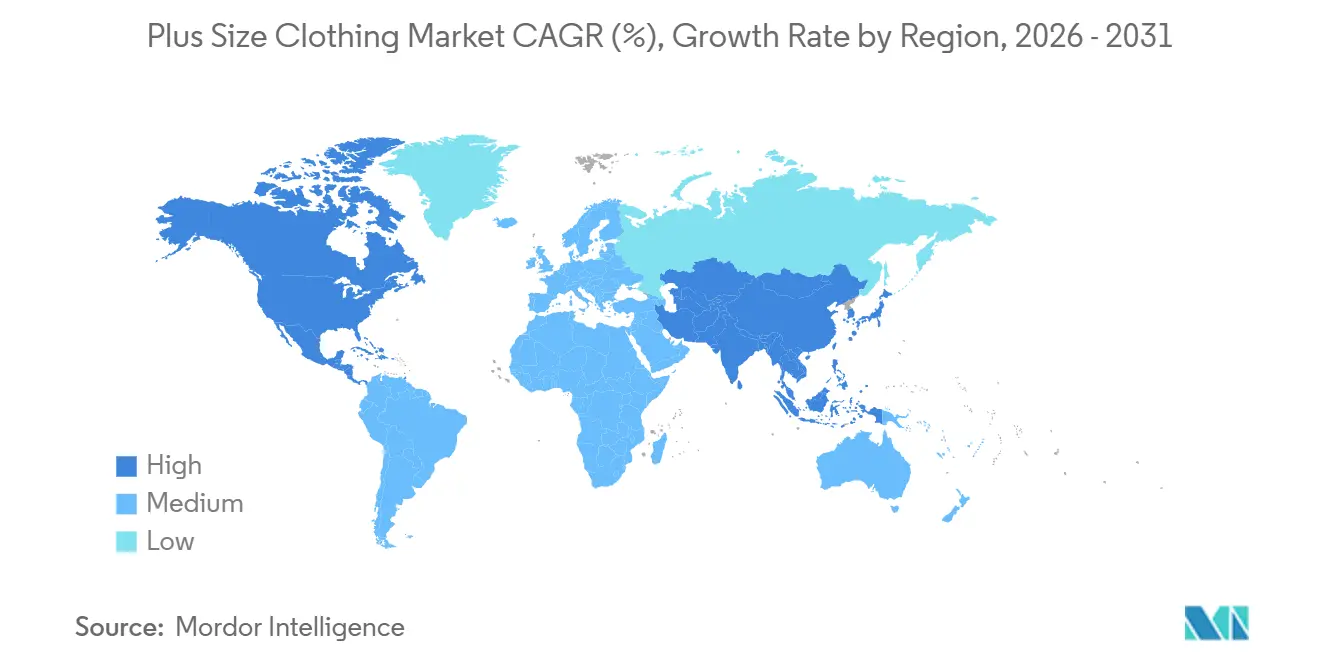

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 44,24 %, doch Asien-Pazifik wird voraussichtlich bis 2030 mit einem CAGR von 5,38 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kleidung in Übergrößen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Körperpositivitätsbewegung | +0.9% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Erweiterte Größenprogramme von Marken | +1.2% | Nordamerika, Europa, Kernmärkte Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Durch soziale Medien ausgelöste Nachfragespitzen | +0.8% | Globale urbane Zentren mit hoher digitaler Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Luxuskleidung in Übergrößen | +0.7% | Nordamerika, Europa, ausgewählte Städte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg adaptiver Kleidung in Übergrößen | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Inklusivität in Sport- und Aktivbekleidung | +1.0% | Nordamerika, Europa, globales Wachstum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Körperpositivitätsbewegung

Kulturelle Veränderungen hin zur Körperakzeptanz verändern die Nachfragemuster, insbesondere bei Millennials und der Generation Z, die traditionelle Schönheitsstandards ablehnen. Diese jungen Verbraucher suchen aktiv nach Marken, die in Marketingkampagnen vielfältige Körpertypen zeigen, und wandeln Fürsprache in Kaufkraft um. Diese Bewegung hat etablierte Marken dazu veranlasst, ihre Größenbereiche zu erweitern – nicht als Geste der sozialen Unternehmensverantwortung, sondern als Umsatzimperativ. Die Auswirkungen gehen über das Marketing hinaus; sie beeinflussen Produktentwicklungszyklen, wobei Marken nun von Anfang an für erweiterte Größen entwerfen, anstatt Standardschnitte hochzuskalieren, was historisch zu schlechter Passform und höheren Retourenquoten führte. Regulierungsbehörden wie die Bundeshandelskommission in den Vereinigten Staaten haben begonnen, Größenkennzeichnungspraktiken zu prüfen, was den Compliance-Druck erhöht und den Geschäftsfall für authentische Inklusivität stärkt.

Erweiterte Größenprogramme von Marken

Als Reaktion auf Verbrauchernachfrage und Wettbewerbsdruck erweitern große Bekleidungsunternehmen ihre Größenbereiche. Nikes Damen-Aktivbekleidung in erweiterten Größen verzeichnete ein Umsatzwachstum, das das Gesamtbekleidungswachstum des Unternehmens übertrifft. Diese Initiativen gehen über das bloße Hinzufügen von SKUs (Lagerbestandseinheiten) hinaus; sie umfassen die Umrüstung von Lieferketten, die Umschulung von Passformmodellen und die Feinabstimmung von Bestandsalgorithmen, um Engpässe bei beliebten erweiterten Größen zu vermeiden. Dieser verstärkte Fokus auf Größeninklusivität signalisiert einen bedeutenden Wandel im Bekleidungsmarkt, bei dem Verbraucheranforderungen nach Vielfalt und Repräsentation die Produktstrategien neu gestalten. Der Trend unterstreicht die wachsende Bedeutung der Bedienung einer breiteren Zielgruppe, da Verbraucher zunehmend Marken bevorzugen, die ihre Werte widerspiegeln. Die Botschaft ist klar: Marken, die zögern, könnten Boden an digital native Wettbewerber wie Universal Standard verlieren, die ihre gesamte Wertaussage von Anfang an auf Größeninklusivität aufgebaut haben.

Durch soziale Medien ausgelöste Nachfragespitzen

Influencer-Marketing hat sich als primärer Nachfragetreiber etabliert, wobei Inhaltsersteller für Kleidung in Übergrößen Engagement-Raten erzielen, die mit Mainstream-Mode-Influencern mithalten oder diese übertreffen. Plattformen wie Instagram und TikTok ermöglichen es Mikro-Influencern, Styling-Tipps, Haul-Videos und Markenrezensionen zu präsentieren, die Follower direkt in Kunden umwandeln. Eine Studie aus dem Jahr 2025, „A Study on plus-size Market and Plus-size Marketting”, ergab, dass 70 % der Befragten eine größere Neigung zeigten, bei Marken zu kaufen, die in ihren Marketingbemühungen konsequent Körpervielfalt fördern[1].Quelle: Zhuzao/Foundry Journal, „A Study on Plus-Size Market and Plus-Size Marketting”, foundryjournal.net Dies unterstreicht, dass inklusives Marketing nicht nur ein flüchtiger Trend ist, sondern ein strategischer Vorteil für Marken, die die Loyalität von Käufern von Kleidung in Übergrößen gewinnen möchten. Marken nutzen diese Dynamik durch Affiliate-Partnerschaften und gemeinsam gestaltete Kollektionen und lagern die Trendprognose effektiv an Influencer aus, die über Echtzeit-Einblicke in Verbraucherpräferenzen verfügen. Dieses Modell ist besonders wirkungsvoll in Märkten des Asien-Pazifik-Raums, wo die Social-Commerce-Infrastruktur nahtlose In-App-Käufe ermöglicht.

Steigende Nachfrage nach Luxus- und Premiumkleidung in Übergrößen

Mode in Übergrößen erlebt eine Premiumisierung und löst sich von ihrer historischen Verbindung zu Budgetangeboten. Designermarken wie Christian Siriano haben sich mit ihrem Engagement für inklusive Größen eine Nische erarbeitet. Sirianos Laufstegshow 2024 zeigte Models in den Größen 0 bis 22, eine mutige Aussage, die umfangreiche Medienaufmerksamkeit erlangte und in bedeutende Einzelhandelsbestellungen umgewandelt wurde. Dieser Trend spiegelt einen breiteren Branchenwandel wider, bei dem Inklusivität zu einem Eckpfeiler der Markenidentität und Marktdifferenzierung wird. Im Jahr 2024 entwickelte sich die Altersgruppe der 45- bis 60-Jährigen zu den führenden Ausgaben im Segment Damen- und Mädchenbekleidung mit durchschnittlichen Ausgaben von 942 USD[2]Quelle: U.S. Bureau of Labor Statistics, „Consumer Expenditure Survey 2024”, bls.gov. Diese Verschiebung hin zur Premiumpositionierung verändert die Verbrauchererwartungen. Diese Entwicklung verdeutlicht eine entscheidende Erkenntnis: Verbraucher von Kleidung in Übergrößen suchen nicht nur nach Passform; sie wünschen sich Premium-Ästhetik, hochwertige Stoffe und eine überzeugende Markengeschichte. Die wachsende Nachfrage nach Premium-Mode in Übergrößen unterstreicht die Bedeutung, dieses Marktsegment mit Innovation und Authentizität anzusprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzter Regalplatz für erweiterte Größen | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Höhere Stoff- und Logistikkosten pro Kleidungsstück | -0.8% | Global, am stärksten in Massenmarktsegmenten | Mittelfristig (2–4 Jahre) |

| Inkonsistente internationale Größenstandards | -0.5% | Global, erschwerend für den grenzüberschreitenden E-Commerce | Langfristig (≥ 4 Jahre) |

| Herausforderungen in Lieferkette und Bestandsmanagement | -0.7% | Global, verstärkt in Fast-Fashion-Betriebsmodellen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzter Regalplatz für erweiterte Größen

Stationäre Einzelhandelsumgebungen setzen strenge Grenzen für die Sortimentsbreite und zwingen Merchandiser dazu, Größenbereiche mit Stilvielfalt in Einklang zu bringen. Diese Herausforderung entsteht durch einen vorsichtigen Umgang mit dem Bestand; historisch gesehen hatten erweiterte Größen höhere Retourenquoten und langsamere Umschlagsraten, was Einkäufer dazu veranlasste, ihr Engagement zu begrenzen. Diese Einschränkung schafft einen Kreislauf: Ein eingeschränktes Angebot drängt Verbraucher ins Internet und verstärkt die Zurückhaltung der Einzelhändler, das stationäre Angebot zu erweitern. Als Reaktion darauf testen Marken „Endless Aisle”-Modelle, bei denen eine Größe im Geschäft ausgestellt wird, während das vollständige Sortiment über In-Store-Tablets für die Lieferung nach Hause bereitgestellt wird. Diese Methode verzichtet jedoch auf die taktile Beurteilung, die für Bekleidungskäufe entscheidend ist. Einzelhändler erkunden auch hybride Ansätze, wie z. B. begrenzten stationären Bestand zum Ausprobieren, während die Online-Erfüllung integriert wird, um breiteren Präferenzen gerecht zu werden. Diese Strategien zielen darauf ab, ein Gleichgewicht zwischen betrieblicher Effizienz und Kundenzufriedenheit herzustellen.

Höhere Stoff- und Logistikkosten pro Kleidungsstück

Bekleidung in Übergrößen steht vor einzigartigen Herausforderungen in der Stückkostenrechnung, hauptsächlich aufgrund von Material- und Versandkosten, die mit der Größe steigen. Ein 3XL-Kleidungsstück benötigt beispielsweise 30–40 % mehr Stoff als sein Pendant in Mittelgröße. Marken zögern jedoch, die Preise entsprechend anzupassen, aus Angst vor Gegenreaktionen preissensibler Käufer. Diese Herausforderung verschärft sich bei der Logistik: Größere Kleidungsstücke nehmen mehr Platz in Lagern und Versandcontainern ein, was die Erfüllungskosten pro Einheit erhöht. Fast-Fashion-Einzelhändler, die für ihre geringen Margen bekannt sind, spüren diesen Druck besonders stark. Während einige Marken mit gestaffelten Preisen spielen, um die tatsächlichen Kosten widerzuspiegeln, haben sie in sozialen Medien Gegenwind erfahren, was eine breitere Umsetzung verzögert. Darüber hinaus erschwert das Fehlen standardisierter Preisstrategien auf dem Markt die Bemühungen, diese Probleme anzugehen. Da die Rohstoffpreise schwanken und Nachhaltigkeitsvorschriften strenger werden, werden diese Herausforderungen voraussichtlich zunehmen und möglicherweise die Wettbewerbslandschaft für Bekleidung in Übergrößen neu gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sportbekleidung beschleunigt sich durch Athleisure-Dynamik

Freizeitkleidung behielt mit 31,22 % des Marktanteils für Kleidung in Übergrößen im Jahr 2025 den größten Anteil, dank Jogginghosen, übergroßen T-Shirts und Hoodies, die alltägliche Garderoben prägen. Die verlängerte Zeit zu Hause während und nach der Pandemie hat Komfort-zuerst-Kleidungsgewohnheiten gefestigt und häufige Nachkaufzyklen erzeugt. Doch der Preisdruck durch Kommodifizierung belastet die Margen und veranlasst mittelständische Einzelhändler, mit hochwertigen Verarbeitungen, geschlechtsneutralem Styling und limitierten Auflagen zu experimentieren, um Neuheit aufrechtzuerhalten. Formelle Kleidung, Nachtwäsche, Dessous und Umstandsmode bleiben kleinere Segmente, diversifizieren sich jedoch schnell, da Marken das Gewinnpotenzial in gut bedienten Nischen erkennen.

Der Beitrag von Sportbekleidung zur Marktgröße für Kleidung in Übergrößen stieg stetig und wird voraussichtlich mit einem CAGR von 7,65 % während 2026–2031 wachsen, dem höchsten aller Kategorien. Leggings in Leistungsqualität, feuchtigkeitsableitende Oberteile und hochstützende Sport-BHs werden nun bis zu Größe 6XL gefertigt, was die Qualitätslücke schließt, die aktive Verbraucher früher abschreckte. Nike und Adidas haben Partnerschaften mit Sportlern in Übergrößen geschlossen, um technische Glaubwürdigkeit zu bestätigen, während Newcomer wie Girlfriend Collective recycelte Stoffe nutzen, um umweltbewusste Käufer anzusprechen. Diese Welle hebt die durchschnittlichen Verkaufspreise und stärkt das Marken-Storytelling rund um Empowerment und Wohlbefinden.

Nach Endnutzer: Wachstum der Frauen übertrifft das Volumen der Männer

Männer dominierten den Umsatz mit einem Marktanteil von 69,32 % für Kleidung in Übergrößen im Jahr 2025, unterstützt durch höhere durchschnittliche Bestellwerte und längere Produktlebenszyklen für Hemden, Denim und Oberbekleidung. Dieser Trend wird durch Daten der CDC (Zentren für Krankheitskontrolle und Prävention) unterstrichen, die zeigen, dass über 40 % der US-amerikanischen Erwachsenen mit Adipositas zu kämpfen haben, wobei Männer in verschiedenen Bundesstaaten besonders betroffen sind[3].Quelle: World Obesity Federation, „World Obesity Atlas 2024”, World Obesity, worldobesity.org Spezialgeschäfte wie DXL und Johnny Bigg bieten tiefe Sortimente, die Mainstream-Einzelhändler selten erreichen, was die Loyalität stärkt und das Retourenrisiko reduziert.

Damenbekleidung ist das am schnellsten wachsende Endnutzersegment im Markt für Kleidung in Übergrößen mit einem CAGR von 7,58 % für 2026–2031. Persönlichkeiten in sozialen Medien rücken anspruchsvolles Styling in den Vordergrund und verstärken die Nachfrage nach trendgetriebenen Blazern, Slip-Kleidern und Statement-Denim in Größen bis 40. Digital native Marken wie Universal Standard bieten „Passform-Freiheits”-Garantien, die es Käufern ermöglichen, Kleidungsstücke auszutauschen, wenn sich die Körperform verändert, was das Vertrauen stärkt. Unisex-Linien erzielen bescheidene zusätzliche Umsätze und sprechen Verbraucher der Generation Z an, die geschlechtsneutralen Ausdruck schätzen.

Nach Preissegment: Premiumisierung gewinnt an Dynamik

Im Jahr 2025 dominierten Fast-Fashion- und Werteinzelhändler, die ihre Skaleneinkaufsmacht nutzen, den Markt für Kleidung in Übergrößen, wobei Massenangebote 72,89 % des Anteils erfassten. Während aggressive Aktionen den Kundenverkehr ankurbeln, drücken sie auch die Gewinnmargen. Als Reaktion darauf investieren Einzelhändler in fortschrittliche Allokationssysteme, um Abschreibungsrisiken zu mindern. Da Nachhaltigkeitsbedenken zunehmen, spüren selbst Budgetketten den Druck, recycelte Materialien einzubeziehen – eine Verschiebung, die ihre Finanzen belastet. Die wachsende Betonung umweltfreundlicher Praktiken gestaltet operative Strategien um, wobei Unternehmen innovative Wege erkunden, um Kosteneffizienz und Umweltverantwortung in Einklang zu bringen.

Unterdessen befinden sich die Premium- und Luxussegmente auf einem Wachstumskurs und expandieren mit einem CAGR von 6,44 %. Dieser Anstieg wird von Verbrauchern angetrieben, die hochwertige Kleidungsstücke zunehmend als wertvolle Investitionen betrachten. Designer-Kapseln mit luxuriösen Materialien wie italienischer Wolle und Seidenmischungen sowie Couture-Drapierungen erzielen Preise, die leicht doppelt so hoch sein können wie ihre Massenmarkt-Pendants. Darüber hinaus profitiert dieses Premiumsegment von begrenzten Rabatten, was den Markenwert stärkt und die durchschnittliche Bruttomarge im gesamten Markt für Kleidung in Übergrößen verbessert.

Nach Vertriebskanal: Digital überbrückt Infrastrukturlücken

Im Jahr 2025 dominierten stationäre Verkaufsstellen den Markt für Kleidung in Übergrößen und erfassten 72,43 % des Umsatzes, dank ihrer Attraktivität für taktile Bewertungen und Sofortkäufe. Kaufhäuser setzen nun auf größeninklusive Schaufensterpuppen und erweitern Umkleidekabinen, um das Einkaufserlebnis im Geschäft zu verbessern. Begrenzter Regalplatz führt jedoch zu kuratierten Sortimenten, die Käufer, die nach bestimmten Passformen oder Farben suchen, oft unzufrieden lassen und sie zu Online-Optionen drängen. Trotz dieser Herausforderungen bleiben stationäre Geschäfte für viele Verbraucher, die die Möglichkeit schätzen, Kleidung vor dem Kauf anzuprobieren, eine bevorzugte Wahl.

Der Online-Einzelhandel wächst mit einem CAGR von 9,75 %, dank AR-gestützter Anproben und von Erstellern geführtem Merchandising, das Mundpropaganda in großem Maßstab repliziert. Abonnementboxen wie Dia & Co versenden personalisierte Zusammenstellungen, sodass Kunden behalten können, was passt, und den Rest zurückschicken, was die Reibung bei der Größenfindung verringert. Grenzüberschreitende Marktplätze erweitern ebenfalls die Auswahl, obwohl Größenabweichungen erhöhte Retourenquoten auslösen. Dennoch wird der digitale Anteil weiter steigen, da jüngere Kohorten in höhere Ausgabenklassen hineinwachsen und die mobile Commerce-Infrastruktur reift.

Geografische Analyse

Nordamerika trug den größten regionalen Block bei und hielt im Jahr 2025 einen Marktanteil von 45,12 % für Kleidung in Übergrößen. Hohe Adipositasprävalenz, robustes verfügbares Einkommen und fortschrittliche E-Commerce-Ökosysteme stützen gemeinsam die Umsatzdynamik. Regulierungsbehörden der Vereinigten Staaten haben begonnen, irreführende Größenkennzeichnungen zu prüfen und Marken zu transparenten Maßtabellen zu drängen, die das markenübergreifende Einkaufen erleichtern. Kanada spiegelt diese Trends wider, wobei inländische Marken wie Addition Elle lokale Passformdaten nutzen, um die Schnittgenauigkeit zu verbessern, während Mexiko unerschlossenes Potenzial bietet, da Verbraucher mit mittlerem Einkommen nach Markenalternativen zur Maßschneiderei suchen.

Asien-Pazifik wird voraussichtlich das schnellste regionale Wachstum mit einem CAGR von 5,48 % während 2026–2031 verzeichnen, getragen von rascher Urbanisierung und sich verändernden Ernährungsgewohnheiten. Chinas wachsende Mittelschicht verlangt westlich inspirierte Streetwear bis zu Größe 6XL, während Indiens aufstrebendes Segment von einheimischen Marken profitiert, die Kurtas und Sari-Blusen für größere Körperformen anpassen. Japan und Südkorea zeigen angesichts niedrigerer Adipositasraten ein geringeres absolutes Potenzial, weisen jedoch eine überdurchschnittliche Social-Commerce-Nutzung auf, die die Sichtbarkeit inklusiver Marken steigert. Australien, kulturell mit Nordamerika verbunden, beherbergt bereits Spezialeinzelhändler wie City Chic, die ihr Know-how in der gesamten Region exportieren.

Europa, Südamerika sowie der Nahe Osten und Afrika liefern gemeinsam den verbleibenden Umsatz. Europas strenges Verbraucherschutzklima und Initiativen wie das SizeEU-Projekt drängen Unternehmen zu standardisierten Größen und bauen schrittweise Vertrauen für grenzüberschreitende digitale Verkäufe auf. Brasilien führt Südamerika auf der Grundlage einer lebhaften Influencer-Szene an, die Körpervielfalt fördert, während Chile und Kolumbien folgen. Die Chance im Nahen Osten konzentriert sich auf kosmopolitische Zentren wie Dubai, wo internationale Ketten inklusive Angebote erproben, obwohl kulturelle Sensibilitäten die Marketingansätze noch moderieren. Afrika befindet sich noch in einem frühen Stadium, aber Textilkapazitäten in Ländern wie Äthiopien könnten als Beschaffungsalternative für globale Akteure entstehen, die Kosteneffizienz im Markt für Kleidung in Übergrößen suchen.

Wettbewerbslandschaft

Der Markt für Kleidung in Übergrößen weist fragmentierten Wettbewerb auf, mit niedrigen Konzentrationsmetriken, wobei kein einzelner Akteur einen dominanten Anteil hält. Diese Fragmentierung spiegelt die Vielfalt der Verbraucherpräferenzen über Produkttypen, Preispunkte und Geografien hinweg wider und schafft Raum für globale Bekleidungsriesen und Nischenspezialisten gleichermaßen. Etablierte Marken wie Nike und Adidas nutzen ihre Skalierung und ihren Markenwert, um in Aktivbekleidung in Übergrößen zu expandieren, während Fast-Fashion-Einzelhändler wie ASOS und Boohoo auf Sortimentsbreite und schnelle Trendübernahme setzen. Digital native Marken wie Universal Standard und Eloquii haben sich durch Priorisierung von Passforminnovation und inklusivem Marketing positioniert und erzielen oft höhere Kundenwerte über die Lebensdauer als Massenmarktwettbewerber.

Die Wettbewerbsdynamik wird durch den Eintritt von Luxusmarken wie Ralph Lauren weiter verkompliziert, die Kleidung in Übergrößen als anspruchsvoll statt funktional neu positionieren. Die Weißraum-Chancen sind reichlich in adaptiver Kleidung in Übergrößen vorhanden, wo Marken wie Tommy Hilfiger einen Machbarkeitsnachweis erbracht haben, aber nur begrenztem Wettbewerb ausgesetzt sind. Umstandsmode in erweiterten Größen bleibt unterversorgt, ebenso wie die Schnittstelle von Kleidung in Übergrößen und nachhaltiger Mode, wo Marken, die glaubwürdig sowohl Inklusivität als auch Umweltverantwortung ansprechen können, wertorientierte Verbraucher gewinnen werden.

Technologie entwickelt sich zu einem Wettbewerbsdifferenziator, wobei Unternehmen in KI-gestützte Größenalgorithmen, virtuelle Anproberäume und 3D-Körperscan-Tools investieren, um Retourenquoten zu senken und die Kundenzufriedenheit zu verbessern. Patentanmeldungen in Passformvorhersagetechnologien haben zugenommen, wobei Unternehmen wie Amazon und Walmart proprietäre Algorithmen schützen möchten, die Verbraucher anhand von Kaufhistorie und Körpermaßen optimalen Größen zuordnen. Kleinere Wettbewerber verunsichern etablierte Akteure durch Influencer-Partnerschaften und Community-Building-Strategien, die Markentreue fördern – eine Dynamik, die besonders im Frauensegment deutlich ist, wo Social-Media-Engagement direkt in Umsatz umgewandelt wird.

Marktführer für Kleidung in Übergrößen

Nike Inc.

Adidas AG

Ralph Lauren Corporation

Yours Clothing Limited

Universal Standard Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Parfait Pluss eröffnete in Indien einen Lifestyle-Marktplatz für Kleidung in Übergrößen. Die Plattform bietet eine Reihe inklusiver Mode-, Wellness- und Lifestyle-Produkte an. Diese Initiative markiert einen entscheidenden Moment in Indiens Einzelhandelslandschaft und schließt eine lange ignorierte Lücke bei größeninklusiven Angeboten.

- Mai 2025: JCPenney stellte in Zusammenarbeit mit Ashley Graham eine neue Kollektion für Kleidung in Übergrößen vor und bietet Größen 12–24 in verschiedenen Kategorien an. Diese Einführung zielt darauf ab, der wachsenden Nachfrage nach inklusiven Größen im Modemarkt gerecht zu werden.

- Februar 2025: Lucy and Yak nutzte in Zusammenarbeit mit True Fit KI-gestützte Größenbestimmung für seine US-amerikanische E-Commerce-Plattform und griff dabei auf Erkenntnisse von 82 Millionen Käufern zurück. Diese Partnerschaft soll das Online-Einkaufserlebnis durch genauere Größenempfehlungen verbessern.

Globaler Berichtsumfang des Marktes für Kleidung in Übergrößen

Der Markt für Kleidung in Übergrößen bedient Personen, deren Körpermaße die Standardgrößen überschreiten. Dieses Segment der Bekleidungsbranche reagiert auf die steigende Nachfrage nach inklusiver Mode und bietet stilvolle und komfortable Optionen für diejenigen, die erweiterte Größen suchen. Der Markt ist nach Produkttyp, Endnutzer, Preissegment, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in formelle Kleidung, Freizeitkleidung, Sportbekleidung, Nachtwäsche und Loungewear, Dessous und Formwäsche sowie Umstandsmode segmentiert. Nach Endnutzer ist der Markt in Frauen, Männer und Unisex segmentiert. Nach Preissegment ist der Markt in Massenmarkt- und Premium- oder Luxusangebote segmentiert. Nach Vertriebskanal ist der Markt in Online-Einzelhandelsplattformen und stationäre Einzelhandelsgeschäfte segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (Milliarden USD) für die oben genannten Segmente.

| Formelle Kleidung |

| Freizeitkleidung |

| Sportbekleidung |

| Nachtwäsche und Loungewear |

| Dessous und Formwäsche |

| Umstandsmode |

| Frauen |

| Männer |

| Unisex |

| Massenmarkt |

| Premium / Luxus |

| Online-Einzelhandelsgeschäfte |

| Stationäre Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Formelle Kleidung | |

| Freizeitkleidung | ||

| Sportbekleidung | ||

| Nachtwäsche und Loungewear | ||

| Dessous und Formwäsche | ||

| Umstandsmode | ||

| Nach Endnutzer | Frauen | |

| Männer | ||

| Unisex | ||

| Nach Preissegment | Massenmarkt | |

| Premium / Luxus | ||

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte | |

| Stationäre Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Produktkategorie wächst am schnellsten?

Sportbekleidung führt mit einem CAGR von 7,65 % dank Athleisure-Nachfrage und inklusiven Leistungsstoffen.

Warum dominiert Herrenbekleidung in Übergrößen weiterhin den Umsatz?

Höhere durchschnittliche Bestellwerte, frühere Einzelhandelsübernahme und niedrigere Retourenquoten halten Männer bei einem Anteil von 69,32 %, auch wenn das Frauensegment schneller wächst.

Was treibt die Premiumisierung in erweiterten Größen an?

Verbraucher zahlen für überlegene Stoffe und präzise Schnittführung; Luxuseinführungen wie die Kollektion von Ralph Lauren im Jahr 2024 zeigen Margen, die vier Punkte über Standardkollektionen liegen.

Wie schnell steigt der Online-Umsatzanteil?

Der E-Commerce wächst mit einem CAGR von 9,75 %, angetrieben durch AR-Anproberäume, Social-Commerce-Käufe und Abonnement-Anprobboxen.

Seite zuletzt aktualisiert am: