Marktgröße und Marktanteil für industrielle Arbeitskleidung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

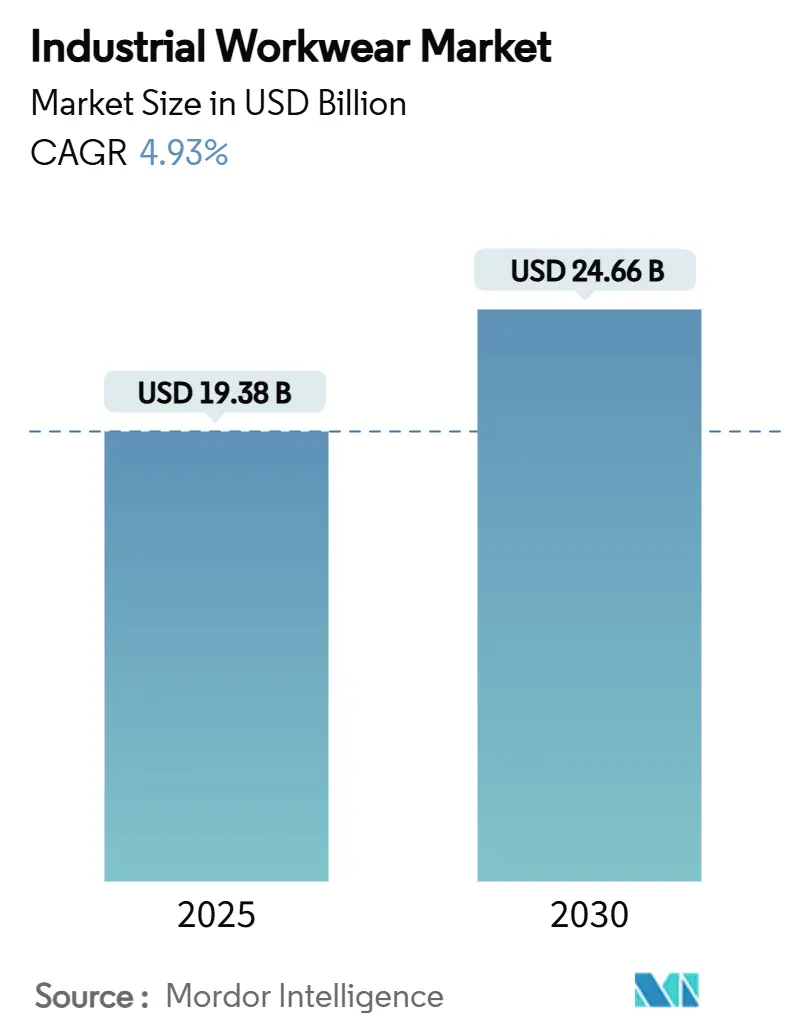

| Marktgröße (2025) | 19.38 Milliarden US-Dollar |

| Marktgröße (2030) | 24.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.93% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Arbeitskleidung von Mordor Intelligence

Die Marktgröße für industrielle Arbeitskleidung beläuft sich im Jahr 2025 auf 19,38 Milliarden USD und soll bis 2030 auf 24,66 Milliarden USD anwachsen, was einer CAGR von 4,93 % im Prognosezeitraum entspricht. Das OSHA-Mandat vom Januar 2025 zur Passform persönlicher Schutzausrüstung (PSA) hat die regulatorische Kontrolle verschärft, was zu schnelleren Austauschzyklen und einem Anstieg der Nachfrage nach Designs für unterschiedliche Körpertypen geführt hat[1]Quelle: Arbeitsministerium der Vereinigten Staaten," Arbeitsministerium schließt Regelung zu Anforderungen an die ordnungsgemäße Passform persönlicher Schutzausrüstung im Bauwesen ab", www.dol.gov. Dieses Mandat unterstreicht die Bedeutung der Sicherstellung, dass PSA angemessenen Schutz und Komfort bietet, und adressiert Sicherheitsbedenken in einem breiten Spektrum von Branchen. Arbeitgeber, die darauf abzielen, Rechtsstreitigkeitsrisiken zu mindern und Arbeitsplatzsicherheitsstandards zu verbessern, priorisieren Maßnahmen zur Unfallverhütung. Dieser Fokus hat die Einführung fortschrittlicher flammhemmender und hochwichtiger Sichtbarkeitskleidung vorangetrieben, insbesondere solcher mit ergonomischen Merkmalen, die den Komfort, die Beweglichkeit und die allgemeine Sicherheit der Arbeitnehmer bei längerem Einsatz verbessern. Darüber hinaus lenkt die Digitalisierung von Beschaffungsprozessen inkrementelles Wachstum in Richtung E-Commerce-Plattformen, die Komfort, umfangreiche Produktkataloge und wettbewerbsfähige Preise bieten. Trotz dieses Wandels bleiben stationäre Händler relevant, indem sie ihre Fähigkeit nutzen, lokale Lagerbestände zu pflegen, sofortige Produktverfügbarkeit zu gewährleisten und personalisierten Support anzubieten, der auf spezifische Kundenanforderungen zugeschnitten ist, und so sicherstellen, dass sie die Bedürfnisse ihrer Kundenbasis weiterhin effektiv erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Schutzarbeitskleidung mit 64,86 % des Umsatzes im Jahr 2024, während allgemeine Arbeitskleidung bis 2030 mit einer CAGR von 5,64 % wachsen soll.

- Nach Geschlecht hielten männliche Arbeitnehmer 78,48 % der Nachfrage im Jahr 2024; das weibliche Segment soll zwischen 2025 und 2030 mit einer CAGR von 5,83 % wachsen.

- Nach Vertriebskanal erfassten stationäre Einzelhandelsgeschäfte 82,44 % der Verkäufe im Jahr 2024, während Online-Kanäle bis 2030 mit einer CAGR von 5,54 % wachsen sollen.

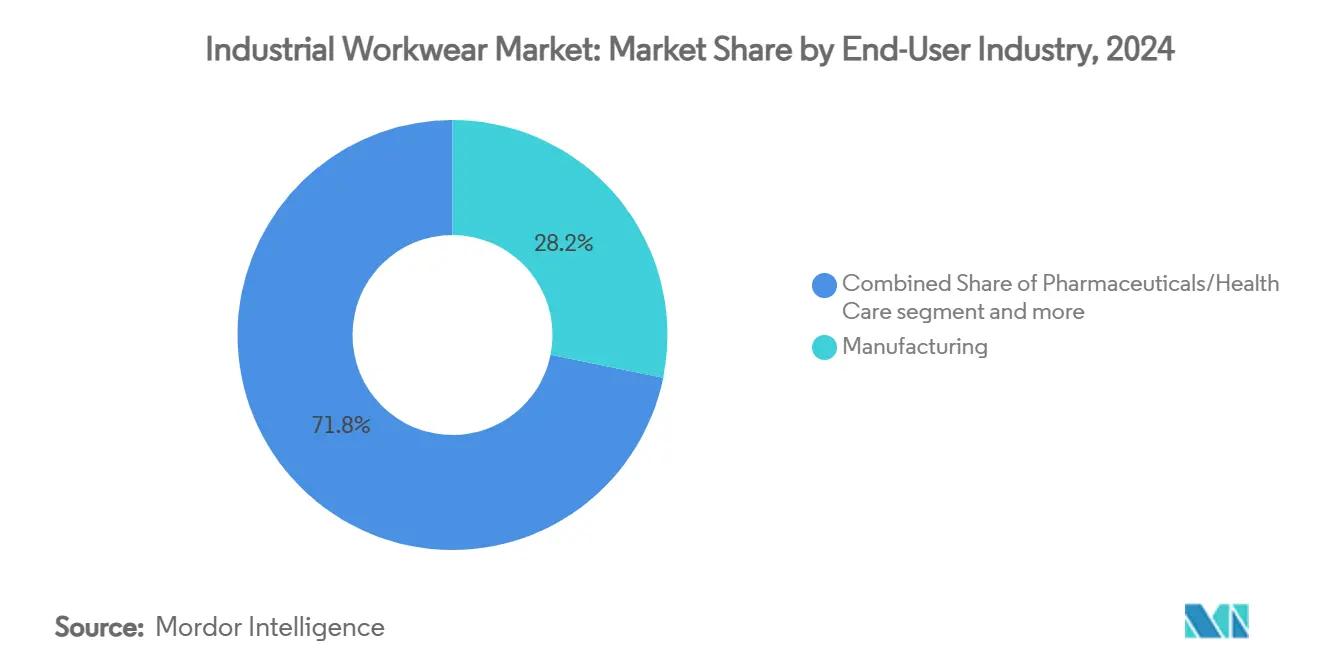

- Nach Endverbraucher entfiel auf die Fertigung ein Anteil von 28,18 % an der Marktgröße für industrielle Arbeitskleidung im Jahr 2024, während Pharmazeutika und Gesundheitswesen mit einer CAGR von 5,47 % bis 2030 wachsen.

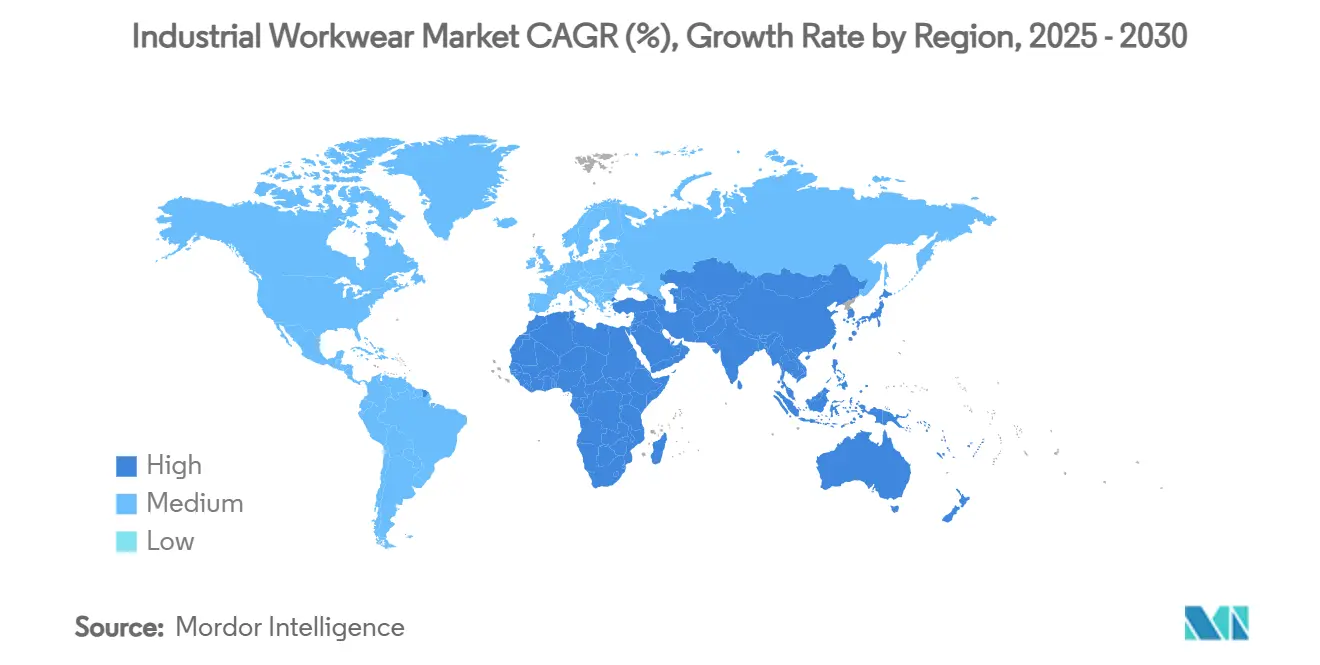

- Nach Geografie dominierte Asien-Pazifik mit 39,68 % des Marktanteils für industrielle Arbeitskleidung im Jahr 2024; der Nahe Osten und Afrika soll mit der schnellsten regionalen CAGR von 6,24 % über 2025–2030 wachsen.

Globale Trends und Erkenntnisse im Markt für industrielle Arbeitskleidung

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Arbeitsplatzsicherheitsvorschriften | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Expansion der Fertigungs- und Bausektoren | +1.0% | Asien-Pazifik als Kern, Ausweitung auf den Nahen Osten und Afrika sowie Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein der Arbeitgeber für Haftungsrisiken | +0.8% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach flammhemmender und hochwichtiger Sichtbarkeitskleidung | +0.7% | Nordamerika, EU und industrieintensive Regionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von IoT-Sensoren in Arbeitskleidung | +0.5% | Zunächst entwickelte Märkte, Ausweitung auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebene Nachfrage nach recycelten Stoffen | +0.3% | EU führend, gefolgt von Nordamerika und ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Arbeitsplatzsicherheitsvorschriften

US-amerikanische Bauunternehmen müssen nun ordnungsgemäß passende PSA bereitstellen, wie es die OSHA-Revision von 2025 vorschreibt. Dieser Schritt beendet die Ära der Einheitsgröße bei der Beschaffung und erweitert den Markt für ergonomische Designs, um den Bedarf an verbesserter Arbeitssicherheit und Komfort zu decken. Gleichzeitig sehen Vorschläge zur Verhütung hitzebedingter Erkrankungen die Bereitstellung von Kühlausrüstung vor, wenn der Hitzeindex 26,7 °C übersteigt. Dies führt zu einem saisonalen Nachfrageanstieg nach atmungsaktiven, feuchtigkeitsableitenden Kleidungsstücken, insbesondere in Regionen mit hohen Temperaturen. In Kenia wird eine neue Behörde für Arbeitssicherheit und Gesundheitsschutz eingerichtet, um Standards durchzusetzen, als Reaktion auf 6.979 erfasste Vorfälle im Jahr 2023. Diese Initiative unterstreicht die wachsende Bedeutung von Arbeitssicherheit in Schwellenländern. In den Vereinigten Arabischen Emiraten schreibt die Gesetzgebung nicht nur vor, dass Arbeitgeber Schutzkleidung bereitstellen, sondern verbietet auch Außenarbeiten während der heißesten Stunden. Dies hat zu einer erhöhten Nachfrage nach UV-resistenten und kühlenden Stoffen geführt, was den proaktiven Ansatz der Region zur Minderung hitzebedingter Risiken widerspiegelt. Zusammen lenken diese globalen Maßnahmen Arbeitgeber dazu, Budgets für konforme, geschlechtsspezifische Uniformen bereitzustellen, um einen besseren Schutz für eine vielfältige Belegschaft zu gewährleisten und sich an sich entwickelnde regulatorische Rahmenbedingungen anzupassen.

Expansion der Fertigungs- und Bausektoren

Zwischen 2023 und 2033 soll der US-amerikanische Bausektor rund 380.100 Arbeitsplätze hinzufügen, was einem Wachstum von 4,7 % entspricht. Ein erheblicher Teil dieser Arbeitsplätze wird mit den aufstrebenden Bereichen der Infrastruktur für erneuerbare Energien und der Expansion von Rechenzentren verbunden sein. Seit 2021 hat sich die Ausgaben für den Bau von Fertigungsanlagen mehr als verdoppelt, ein Anstieg, der größtenteils auf den 50-Milliarden-USD-Halbleiteranreiz des CHIPS-Gesetzes zurückzuführen ist[2]Quelle: Handelsministerium der Vereinigten Staaten,"Fertigung boomt dank Investitionen der Biden-Harris-Regierung", www.commerce.gov. Dieser Aufschwung in der Fertigung hat eine erhöhte Nachfrage nach Spezialartikeln wie Reinraumoveralls und elektrostatisch ableitenden Kleidungsstücken ausgelöst. In ganz Asien fördern Regierungen aktiv den Übergang zur fortschrittlichen Fertigung. So fördert Indiens Produktionsanreizprogramm Forschung und Methodik in technischen Textilien, während Indonesiens Initiative „Making Indonesia 4.0” das Land in Richtung hochwertiger Produktionslinien lenkt, die fortschrittliche persönliche Schutzausrüstung (PSA) erfordern. In Kanada erwartet der Bausektor, der derzeit 1,6 Millionen Menschen beschäftigt, ein stetiges jährliches Arbeitskräftewachstum von 1,5 % bis 2033. Diese Wachstumstrajektorie dürfte Nordamerikas Appetit auf Schutzkleidung weiter steigern. Solche globalen Kapazitätserweiterungen unterstreichen einen robusten Aufwärtstrend im Markt für industrielle Arbeitskleidung, selbst inmitten breiterer wirtschaftlicher Abschwächungen.

Wachsendes Bewusstsein der Arbeitgeber für Haftungsrisiken

Mit steigenden Rechtsstreitigkeitskosten betrachten Vorstände die Arbeitssicherheit zunehmend als finanzielle und ethische Notwendigkeit. Bauunfälle in den USA kosten Unternehmen schätzungsweise 11,5 Milliarden USD jährlich, eine Zahl, die durch gezielte PSA-Programme reduziert werden könnte. Carhartts KI-gestützte Ergonomieinitiative hat erfolgreich die Anzahl meldepflichtiger Vorfälle in mehreren Werken halbiert und zeigt den greifbaren Return on Investment der Anpassung von Kleidung an spezifische Bewegungsabläufe. Dies verdeutlicht, wie die Integration von Technologie in das PSA-Design die Arbeitssicherheit und die Betriebskosten direkt beeinflussen kann. Im Persischen Golf führen Studien, die extreme Hitzeexposition mit Nierenversagen in Verbindung bringen, dazu, dass Regulierungsbehörden die Aufsicht verschärfen, was den Absatz von Kühlwesten und Phasenwechselkleidungsstücken ankurbelt. Diese Kleidungsstücke sind darauf ausgelegt, die Körpertemperatur zu regulieren und die Sicherheit der Arbeitnehmer in rauen Klimazonen zu gewährleisten, während gesundheitliche Risiken reduziert werden. In den Vereinigten Arabischen Emiraten stärken Vorschriften, die Arbeitgeber zur Meldung von Verletzungen und zur Entschädigung von Opfern verpflichten, das Argument für hochwertige Schutzlösungen, die Schadensersatzansprüche mindern. Solche Vorschriften schützen nicht nur Arbeitnehmer, sondern setzen auch Anreize für Unternehmen, in fortschrittliche PSA zu investieren, um finanzielle und reputationsbezogene Schäden zu vermeiden. Dieser Trend positioniert fortschrittliche PSA nicht nur als optionale Ausgabe, sondern als wichtiges Instrument zur Risikominderung.

Steigende Nachfrage nach flammhemmender und hochwichtiger Sichtbarkeitskleidung

Im November 2024 schrieb OSHA Aktualisierungen für hochwichtige Sichtbarkeitskleidung vor und betonte fluoreszierende Farben und ANSI-bewertete retroreflektierende Besätze. Diese regulatorische Änderung hat einen raschen Austausch älterer Westen und Jacken in verschiedenen Branchen ausgelöst, um die Einhaltung der aktualisierten Sicherheitsstandards zu gewährleisten. Unterdessen setzen sich in Südafrika Gewerkschaften, die auf steigende tödliche Unfallraten in gefährlichen Arbeitsumgebungen reagieren, für eine verstärkte Einführung global zertifizierter flammhemmender Kleidung ein[3]Quelle: Internationale Handelsverwaltung,"Nationaler Sektor für Arbeitssicherheit in Südafrika", www.trade.gov. Diese Nachfrage ist besonders ausgeprägt in Sektoren wie Bergbau und schwerem Bauwesen, wo Arbeitnehmer erhöhten Risiken ausgesetzt sind. DuPonts Tyvek® 500 HP-Kleidungsstück, das für die Kompatibilität mit Gurtsystemen entwickelt wurde, ist ein Beispiel für einen wachsenden Trend beim Schutz gegen mehrere Gefahren. Dieses innovative Produkt integriert chemischen Schutz, Absturzsicherung und Sichtbarkeitsschutz in einer einzigen Lagereinheit und adressiert gleichzeitig mehrere Sicherheitsbedenken. Parallel dazu erweitern Öl- und Gasunternehmen sowie Chemieunternehmen ihre Vertragsanforderungen um lichtbogenblitzbeständige Materialien mit Feuchtigkeitsmanagementfähigkeiten. Diese erhöhten Anforderungen treiben die durchschnittlichen Auftragswerte in die Höhe, da Unternehmen die Arbeitssicherheit und die Einhaltung von Vorschriften priorisieren. Lakeland Industries' Abteilung für Feuerwehrdienste meldete einen beeindruckenden Umsatzanstieg von 226 % im vierten Quartal 2025 und unterstreicht damit die starke und wachsende Nachfrage nach Lösungen der nächsten Generation für flammhemmende Kleidung. Dieses Wachstum spiegelt einen breiteren Branchenwandel hin zu fortschrittlicher Schutzkleidung wider, die sich entwickelnden Sicherheitsstandards entspricht und die komplexen Anforderungen von Hochrisikoarbeitsumgebungen erfüllt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -0.9% | Global, mit stärkster Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung kostengünstiger Produkte ohne Markenname | -0.6% | Schwellenländer und preisintensive Segmente | Mittelfristig (2–4 Jahre) |

| Zyklische Investitionsausgaben in Schwerindustrien | -0.4% | Industrieintensive Regionen, insbesondere während wirtschaftlicher Abschwächungen | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken gegenüber intelligenter Arbeitskleidung | -0.2% | Entwickelte Märkte mit strengen Datenschutzvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise

Im letzten Zyklus schwankten die Baumwollpreise zwischen 0,60 USD und fast 2,00 USD pro Pfund. Diese erhebliche Preisvolatilität zwang Bekleidungshersteller wie den Bekleidungslieferanten Topeco dazu, entweder die Kostensteigerungen zu absorbieren oder ihre Preise zu erhöhen, wobei Topeco 2024 eine Einzelhandelspreiserhöhung von 20 % umsetzte, um steigende Inputkosten auszugleichen. Nachhaltigkeitsvorschriften, einschließlich des US Cotton Trust Protocol und der bevorstehenden Ausstiegsregelungen für PFAS, verstärken den Margendruck weiter, indem sie den Pool akzeptabler Materialien einengen und die Compliance-Kosten erhöhen. Während Polyester und Viskose als Substitute dienen, bieten sie aufgrund von Leistungskompromissen in Schlüsselbereichen wie Atmungsaktivität und Flammhemmung, die für bestimmte Anwendungen entscheidend sind, nur begrenzte Entlastung. Da Mandate für recycelte Garne weltweit an Bedeutung gewinnen, sind Spinnereien gezwungen, in kostspielige mechanische und chemische Recyclinganlagen zu investieren, um regulatorische Anforderungen zu erfüllen. Diese zusätzlichen Kosten werden unweigerlich auf die Preise der Fertigwaren übertragen, was das Auftragsvolumen potenziell einschränkt, insbesondere bei preissensiblen Verträgen, da Käufer möglicherweise alternative Lieferanten oder Materialien suchen, um Kosten zu managen.

Verbreitung kostengünstiger Produkte ohne Markenname

Online-Marktplätze ermöglichen es Kleinherstellern, traditionelle Händler zu umgehen. Dieser Wandel hat zu einem Zustrom preisorientierter Lagereinheiten geführt, was Beschaffungsentscheidungen erschwert, insbesondere in Schwellenländern, wo die Kostensensibilität hoch ist. Während budgetfreundliche Artikel ins Auge fallen mögen, stellt OSHAs Passformanforderung den weit verbreiteten Einheitsgrößenansatz in Katalogen ohne Markenname in Frage, da diese Produkte häufig Sicherheits- und Compliance-Standards nicht erfüllen. Infolgedessen werden Premiummarken aufgefordert, die Gesamtbetriebskosten in ihrer Kommunikation zu betonen. Dazu gehört die Hervorhebung von Vorteilen wie verlängerter Lebensdauer, Compliance-Garantien und verbesserter Mitarbeiterproduktivität, die die höheren Vorabkosten rechtfertigen können. Um der Kommodifizierung entgegenzuwirken und Margen zu schützen, konzentriert sich die Marketingkommunikation zunehmend auf greifbare Sicherheitsergebnisse, wie reduzierte Arbeitsunfälle und verbesserte Betriebseffizienz, die bei Beschaffungsentscheidungsträgern stark ankommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schutzkleidung dominiert, aber Alltagskleidung beschleunigt sich

Im Jahr 2024 hält Schutzkleidung einen dominanten Anteil von 64,86 % am Markt für industrielle Arbeitskleidung, angetrieben durch strenge globale Sicherheitsvorschriften. Diese Vorschriften schreiben den Einsatz flammhemmender, chemikalienbeständiger und hochwichtiger Sichtbarkeitskleidung in gefährlichen Arbeitsumgebungen vor. Kontinuierliche Aktualisierungen der Sicherheitsspezifikationen treiben laufende Nachrüstungen und Ersetzungen in Sektoren wie Schwerfertigung, Energie und Infrastruktur voran. Innovationen, darunter Stretchpaneele, geschlechtsspezifische Größen und Sensortaschen, entsprechen OSHAs Betonung von Passform und Komfort, während gleichzeitig Sicherheitsstandards eingehalten werden. Darüber hinaus befinden sich technologiegestützte Stoffe, die Umgebungstemperaturen überwachen oder toxische Gase erkennen, in Pilotphasen. Dies deutet auf eine Zukunft hin, in der persönliche Schutzausrüstung (PSA) zu einer ausgefeilten Plattform für die Erfassung und Analyse von Sicherheitsdaten wird. Eine solche Kombination aus Compliance und Innovation festigt die Position von Schutzkleidung als größtes und kritischstes Segment in der industriellen Arbeitskleidung. Ihre Widerstandsfähigkeit ist größtenteils auf ihre wesentliche Rolle bei der Erfüllung obligatorischer Sicherheitsanforderungen zurückzuführen, ein nicht verhandelbarer Aspekt für Arbeitgeber weltweit.

Andererseits ist das Segment der allgemeinen Arbeitskleidung, das einen kleineren Marktanteil von 35,14 % hält, auf dem Weg, den Gesamtmarkt für industrielle Arbeitskleidung mit einer robusten prognostizierten Wachstumsrate von 5,64 % CAGR bis 2030 zu übertreffen. Dieser Anstieg wird durch die wachsende Bedeutung serviceorientierter Rollen in Fabriken, Logistikzentren und Supportfunktionen angetrieben. In diesen Umgebungen stehen Komfort, Stil und Mitarbeitermarkenengagement im Mittelpunkt. Die heutige allgemeine Arbeitskleidung verfügt über fortschrittliche Merkmale wie Feuchtigkeitsmanagement, Geruchskontrolle und Fleckenschutz – Eigenschaften, die einst exklusiv für Premium-Sportbekleidung waren. Da der Wettbewerb um qualifizierte Arbeitskräfte zunimmt, nutzen Arbeitgeber diese verbesserten Uniformen nicht nur für die Markenwahrnehmung, sondern auch zur Steigerung der Mitarbeitermoral. Die Grenzen zwischen traditionellen Arbeitskleidungskategorien verschwimmen zunehmend; so verbinden beispielsweise Stretch-Ripstop-Stoffe Haltbarkeit und Abriebfestigkeit mit ganztägigem Komfort. Diese Entwicklung spiegelt die wachsende Präferenz der Belegschaft für multifunktionale Kleidungsstücke wider. Indem es eine vielfältigere und serviceorientierte Industriebelegschaft bedient, etabliert sich dieses dynamische, innovationsgetriebene Segment als wichtiger Wachstumsbereich.

Nach Geschlecht: Inklusives Design erschließt ungenutzte Nachfrage

Im Jahr 2024 dominierten männliche Arbeitnehmer die Käufe von industrieller Arbeitskleidung und machten 78,48 % des Marktes aus. Dieser Trend spiegelt traditionelle Arbeitsmuster in Sektoren wie Bauwesen, Bergbau und Schwerfertigung wider, wo männliche Arbeitnehmer seit langem die Mehrheit stellen. Das Wachstum in diesem Segment ist gedämpft, da die Ersatzraten eng mit den vorgeschriebenen Inspektions- und Sicherheitszyklen übereinstimmen, was das Nachfragetempo bremst. Um Wiederholungskäufe anzuregen und dauerhafte Kundenbeziehungen zu fördern, priorisieren Hersteller Haltbarkeitsverbesserungen und führen erweiterte Garantieprogramme ein. Um die Markentreue angesichts des wachsenden Marktwettbewerbs zu stärken, setzen sie auch digitale Anpassungsanwendungen ein, die Körpermaße genau erfassen und darauf abzielen, Rücksendequoten zu senken. Trotz des gedämpften Wachstums festigen die beträchtliche Größe dieses Segments und der konsistente Ersatzbedarf seinen Status als Eckpfeiler des Konsums von industrieller Arbeitskleidung.

Andererseits machten Frauen 2024 zwar nur 21,52 % der Käufe aus, aber dieses Segment soll andere mit einer prognostizierten CAGR von 5,83 % bis 2030 übertreffen. Verstärkte regulatorische Kontrolle hinsichtlich Passform und Ergonomie von frauenspezifischer persönlicher Schutzausrüstung (PSA), unterstrichen durch OSHAs Passformmandate und EU-Richtlinien zur Geschlechterinklusion, veranlasst Arbeitgeber, separate, auf Frauen zugeschnittene Lagereinheiten zu suchen. Da das Bewusstsein für gesundheitliche Probleme durch schlecht sitzende Kleidungsstücke wächst, legen Käufer zunehmend Wert auf Merkmale wie ordnungsgemäße Abstufung, Brustabnäher und Designs, die Mutterschaftsbedürfnisse berücksichtigen. Marken, die ein breites Größenspektrum von Petite bis Übergröße anbieten und geschlechtsneutrale Optionen einschließen, gewinnen an Bedeutung, indem sie diese Anforderungen erfüllen. Dieser Schwung ist besonders ausgeprägt, da mehr Frauen in Fachhandwerks- und Aufsichtspositionen eintreten und neue Beschaffungszyklen antreiben. Mit einem verstärkten Fokus auf Passform, Komfort und Inklusion erweist sich das weibliche Segment als dynamische Wachstumsgrenze in der Landschaft der industriellen Arbeitskleidung.

Nach Endverbraucherbranche: Fertigung hält das Volumen, Gesundheitswesen wächst stark

Im Jahr 2024 führt der Fertigungssektor den Markt für industrielle Arbeitskleidung an und macht 28,18 % seiner Gesamtgröße aus. Diese Dominanz ergibt sich aus umfangreichen Fabrikbetrieben und komplexen Risikoszenarien, die den Bedarf an vielfältiger persönlicher Schutzausrüstung (PSA) für Produktions- und Wartungsteams unterstreichen. Selbst mit dem Aufstieg der Automatisierung bleibt die Nachfrage nach industrieller Bekleidung stark. Robotikerechniker und Wartungsingenieure sind weiterhin erheblichen Risiken ausgesetzt, darunter Lichtbogenblitzvorfälle und chemische Spritzer. Das Fertigungssegment profitiert von langfristigen Rahmenlieferverträgen, die Massenkäufe sicherstellen und den Weg für Produktlinienerweiterungen ebnen. Diese Erweiterungen umfassen Spezialprodukte wie antistatische Kittel für die Elektronikmontage. Solche Vereinbarungen garantieren Herstellern nicht nur einen konsistenten Einnahmestrom, sondern vertiefen auch Kundenbeziehungen durch laufende Produktinnovation und Anpassung. Diese Elemente etablieren die Fertigung fest als Grundlage des Konsums von industrieller Arbeitskleidung.

Unterdessen erweist sich der Pharma- und Gesundheitssektor, obwohl er 2024 kleiner ist, als die am schnellsten wachsende Endverbraucherkategorie mit einer prognostizierten CAGR von 5,47 % bis 2030. Das Wachstum dieses Segments wird durch die spezialisierten Anforderungen der Biologika-Herstellung, Zelltherapieeinheiten und die Produktion hochwirksamer aktiver pharmazeutischer Wirkstoffe (APIs) angetrieben. Diese Prozesse erfordern sterilitätsgesicherte Overalls und hochwertige Schutzkleidung. Jüngste strategische Schritte, wie Ansells Übernahme der PSA-Einheit von Kimberly-Clark mit Fokus auf Reinraumanwendungen, unterstreichen den Kapitalzufluss in diese lukrativen Nischenmärkte. Darüber hinaus besteht durch post-pandemische Budgets für Infektionskontrolle eine anhaltende Nachfrage nach Einweg-Isolationskitteln und wiederverwendbaren Barrierekleidungsstücken. Diese werden aus Stoffen hergestellt, die mit der Sterilisation kompatibel sind. Das Wachstum des Segments ist nicht nur das Ergebnis strenger regulatorischer Mandate, sondern auch eines erhöhten Bewusstseins für Kontaminationskontrolle, was Pharmazeutika und Gesundheitswesen zu einem wichtigen Wachstumsbereich in der Landschaft der industriellen Arbeitskleidung macht.

Nach Vertriebskanal: E-Commerce gewinnt, aber physische Netzwerke behalten die Dominanz

Im Jahr 2024 erfasste der stationäre Einzel- und Großhandel einen dominanten Marktanteil von 82,44 % bei industrieller Arbeitskleidung. Diese starke Präsenz unterstreicht die anhaltende Bedeutung physischer Interaktionen, wie Anprobe- und Anfühlsitzungen, Stoffbewertungen und Vor-Ort-Stickereidienstleistungen, die alle schwer im Online-Bereich zu replizieren sind. Sicherheitsmanager bevorzugen beispielsweise häufig persönliche Beratungen, um die Einhaltung von ANSI- oder EN-Sicherheitsstandards sicherzustellen, und nutzen dabei Lieferantengrößensets für eine genaue Kleidungsanpassung. Darüber hinaus bieten diese Offline-Kanäle wesentliche Dienstleistungen wie schnelle Reparaturen und Leihflotten an, was die Produktionsausfallzeiten durch versehentliche Schäden erheblich reduziert. Die Unmittelbarkeit und der maßgeschneiderte Support dieser Outlets festigen ihre wichtige Rolle in der Lieferkette für industrielle Arbeitskleidung. Das Vertrauen und die praktische Expertise an physischen Standorten fördern weiterhin eine starke Loyalität bei industriellen Beschaffungsteams.

Andererseits sollen Online-Plattformen, die 2024 einen kleineren Marktanteil hielten, als das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,54 % bis 2030 hervorgehen. Dieser Anstieg wird durch den Aufstieg der B2B-Digitalisierung und die Neigungen von Millennial-Beschaffungsmanagern angetrieben, die Self-Service-Portale wegen ihrer Bequemlichkeit bevorzugen. Modernste Technologien, darunter hochauflösende Produktbilder, Augmented-Reality-Anproben und maßgeschneiderte Kundenkaufportale, verfeinern Nachschubprozesse, insbesondere für Unternehmen, die mehrere Werke verwalten. Das Wachstum wird durch hybride Erfüllungsmodelle weiter gestärkt, die es ermöglichen, Online-Bestellungen über regionale Servicezentren zu liefern, die Anpassungen und Qualitätsprüfungen verwalten. Infolgedessen erkennen Marken die Notwendigkeit von Omni-Channel-Kompetenz, um Marktanteile zu halten und Vertriebskosten zu optimieren. Das Wachstum des Online-Kanals signalisiert einen entscheidenden Wandel in der Beschaffung und Anpassung von industrieller Arbeitskleidung in unserer digital getriebenen Welt.

Geografische Analyse

Im Jahr 2024 hielt die Asien-Pazifik-Region einen dominanten Anteil von 39,68 % am globalen Markt für industrielle Arbeitskleidung und unterstreicht damit ihre zentrale Rolle in der weltweiten Fertigung und im Bauwesen. Da China, Indien und Vietnam neue Halbleiter-, Elektrofahrzeug- und Anlagen für erneuerbare Energien eröffnen, stellen sie gleichzeitig Zehntausende von Arbeitnehmern ein, die persönliche Schutzausrüstung (PSA) benötigen. Staatliche Konjunkturpakete, die lokale Inhalte betonen, steigern nicht nur die Einführung inländisch produzierter Schutzkleidung, sondern diversifizieren auch die Lieferkette. Dieser Schritt erschwert jedoch die Konvergenz von Qualitätsstandards. Originalgerätehersteller (OEM) in der Region halten weiterhin an westlichen Zertifizierungsstandards fest, was zu Verbesserungen bei Labortests und Rückverfolgbarkeitssystemen führt. Darüber hinaus erleichtern Handelsabkommen wie das RCEP den Export von fertiger Arbeitskleidung innerhalb Asiens.

Unterdessen sind der Nahe Osten und Afrika auf dem Weg, die am schnellsten wachsenden Regionen zu sein, mit Prognosen einer CAGR von 6,24 % bis 2030. Große Infrastrukturprojekte, von Saudi-Arabiens ambitionierter NEOM-Stadt bis hin zu Ägyptens Hochgeschwindigkeitsbahn, treiben eine erhöhte Nachfrage nach PSA an, insbesondere für multinationale Gemeinschaftsunternehmen, die in den herausfordernden Klimazonen der Region tätig sind. Da nationale Ölgesellschaften petrochemische Cluster ausbauen, besteht ein wachsender Bedarf an spezialisierten Mehrgefahren-Flammschutzoveralls, die sowohl gegen Blitzfeuer als auch gegen chemische Spritzer schützen. Regierungen verstärken die Durchsetzung von Arbeitsgesetzen; so schreibt beispielsweise die Vereinigten Arabischen Emirate Hitzeschutzpausen und vom Arbeitgeber bereitgestellte Kühlausrüstung vor, was die durchschnittlichen Verkaufspreise erhöht. In Kenia ist die vorgeschlagene Sicherheitsbehörde ein Beispiel dafür, wie Schwellenländer Compliance-Aufsichtsbehörden einrichten, die durch Gebühren finanziert werden und für die Teilnahme an Projektausschreibungen drittpartei-zertifizierte Kleidungsstücke erfordern.

Nordamerika und Europa verzeichnen zwar reife Märkte, aber ein stetiges Wachstum, das durch laufende regulatorische Aktualisierungen und technologische Fortschritte angetrieben wird. OSHAs Passformmandat veranlasst den Austausch veralteter Bestände, und der EU-Green Deal fördert Kreislaufwirtschaftsmodelle, die längere Kleidungslebensdauern und verbesserte Reparaturdienstleistungen begünstigen. Beide Regionen sind Vorreiter bei der Einführung von IoT-eingebetteten Kleidungsstücken, die biometrische Daten für Echtzeit-Gefahrenbewertungen überwachen und dadurch die durchschnittlichen Stückkosten erhöhen. Südamerika verzeichnet ein moderates Wachstum, das eng mit dem Rohstoffzyklus verbunden ist. Politische Instabilität und Währungsschwankungen führen jedoch zu Unvorhersehbarkeit bei den Beschaffungszeitplänen. Diese regionale Vielfalt bietet ein reiches Spektrum an Möglichkeiten für globale und lokale Lieferanten und fordert sie auf, Zertifizierungen, Stoffe und Vertriebsstrategien an unterschiedliche Klima- und Compliance-Anforderungen anzupassen.

Wettbewerbslandschaft

Der Markt für industrielle Arbeitskleidung ist mäßig fragmentiert, wobei kein einzelner Anbieter eine dominante Preismacht besitzt. Globale Akteure wie VF Corporation, Honeywell (vor seiner Veräußerung) und 3M nutzen Multi-Marken-Portfolios, um eine vielfältige Kundenbasis zu bedienen. Im Gegensatz dazu konzentrieren sich regionale Spezialisten auf klimaspezifische Stoffe und schnellere Anpassungen. Marken setzen zunehmend auf vertikale Integration – von der Garnspinnerei bis zur Stickerei fertiger Kleidungsstücke – als Strategie zur Bekämpfung der Rohstoffvolatilität. Dieser Ansatz schützt nicht nur ihre Margen, sondern ermöglicht es ihnen auch, kürzere Lieferzeiten an Händler anzubieten. Darüber hinaus heben Investitionen in proprietäre Stoffmischungen und die Integration von intelligenter Kleidung etablierte Akteure von ihren kostengünstigen Konkurrenten ab.

In den Jahren 2024–2025 verzeichneten Fusions- und Übernahmeaktivitäten einen bemerkenswerten Anstieg. Honeywells Veräußerung von PSA im Wert von 1,325 Milliarden USD führte dazu, dass 20 Fabriken und 17 Vertriebszentren zu Protective Industrial Products (PIP) übergingen. Dieser Schritt verdoppelte effektiv PIPs globale Präsenz. Ansells Übernahme der PSA-Vermögenswerte von Kimberly-Clark für 640 Millionen USD stärkte sein Sortiment mit Kimtech™-Reinraumoveralls und vertiefte seinen Einfluss im wachsenden Pharmasektor. In einem strategischen Schritt bringt Kontoor Brands' 900-Millionen-USD-Vereinbarung zur Übernahme von Helly Hansen Outdoor-Erbe in sein denim-zentriertes Portfolio ein und ebnet den Weg für Cross-Selling-Möglichkeiten für Industriekunden, die wetterfeste Kleidungsstücke suchen.

Technologieinvestitionen rücken in den Mittelpunkt: DuPonts Tyvek® 500 HP zeigt einen Wandel hin zu Mehrrisiko-Konvergenzprodukten, indem Gurtsystemkompatibilität in chemische Schutzanzüge integriert wird. Lakeland Industries feierte einen Rekordverkaufswert im vierten Quartal 2025 von 46,6 Millionen USD, gestützt durch einen beeindruckenden Umsatzanstieg von 226 % aus dem Bereich Feuerwehrdienste. Dies unterstreicht das Potenzial von Nischen-Hochgefahrenlinien, den breiteren Markt für industrielle Arbeitskleidung zu übertreffen. Diese strategischen Schritte unterstreichen eine Wettbewerbslandschaft, in der Spezialisierung, Integration intelligenter Stoffe und Kanalvielfalt von größter Bedeutung sind, da sich Anbieter für den bevorstehenden Beschaffungszyklus positionieren.

Branchenführer im Bereich industrielle Arbeitskleidung

Carhartt Inc.

VF Corporation

Cintas Corporation

Honeywell International

3M Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ALD Engineering & Construction führte ein Programm zur Modernisierung von Arbeitskleidung und persönlicher Schutzausrüstung (PSA) ein. Als wesentliches Merkmal dieser Initiative ersetzt das Unternehmen veraltete Leinwanzüge für Schweißer durch fortschrittliche Ausrüstung aus dem innovativen flammhemmenden Stoff WelderSafe. Dieses spezialisierte Material, das für Schweißanwendungen entwickelt wurde, verfügt über Zertifizierungen nach den internationalen Normen ISO 11612 und ISO 11611.

- Mai 2025: Thorogood Workwear stellte eine neue limitierte Kollektion vor, die stolz in den USA hergestellt wird. Die meisten Artikel dieser Linie verfügen über eine DWR-Beschichtung (Dauerhaft Wasserabweisend), die einen verbesserten Schutz vor den Elementen gewährleistet. Für Handwerker konzipiert, verwendet jedes Stück hochwertige Materialien wie Cordura® Ripstop-Canvas, feuchtigkeitsableitende Futter und verfügt über dreifach verstärkte Nähte für außergewöhnliche Haltbarkeit.

- Februar 2025: Kontoor Brands schloss einen Vertrag zur Übernahme von Helly Hansen für geschätzte 900 Millionen USD ab. Dieser Schritt diversifiziert Kontoors Portfolio und erweitert seine Reichweite über Denim hinaus in die Outdoor- und Arbeitskleidungssektoren. Prognosen deuten darauf hin, dass die Übernahme für 2025 über 680 Millionen USD Umsatz und ein bereinigtes EBITDA von 80 Millionen USD erzielen könnte, was Kontoors Position im wachsenden Markt für Arbeitskleidung stärkt.

- Juli 2024: Ansell Limited schloss die Übernahme des Geschäftsbereichs persönliche Schutzausrüstung von Kimberly-Clark für erhebliche 640 Millionen USD ab. Dieser strategische Schritt erweitert nicht nur Ansells Portfolio durch die Hinzufügung der Marken Kimtech™ und KleenGuard™, sondern stärkt auch seine Fähigkeiten in Reinraum- und wissenschaftlichen Märkten. Darüber hinaus bringt die Übernahme das RightCycle™-Programm mit, das eine nachhaltige PSA-Entsorgung fördert, sowie APEX™-Reinraummanagementsysteme, die Ansell strategisch für Wachstum in den lukrativen Pharma- und Laborsektoren positionieren.

Berichtsumfang des globalen Markts für industrielle Arbeitskleidung

| Allgemeine Arbeitskleidung |

| Schutzarbeitskleidung |

| Männlich |

| Weiblich |

| Öl und Gas |

| Fertigung |

| Bauwesen |

| Bergbau |

| Chemikalien |

| Pharmazeutika/Gesundheitswesen |

| Sonstige |

| Offline-Kanäle |

| Online-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Allgemeine Arbeitskleidung | |

| Schutzarbeitskleidung | ||

| Nach Geschlecht | Männlich | |

| Weiblich | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Fertigung | ||

| Bauwesen | ||

| Bergbau | ||

| Chemikalien | ||

| Pharmazeutika/Gesundheitswesen | ||

| Sonstige | ||

| Nach Vertriebskanal | Offline-Kanäle | |

| Online-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für industrielle Arbeitskleidung im Jahr 2025?

Die Marktgröße für industrielle Arbeitskleidung wird im Jahr 2025 auf 19,38 Milliarden USD geschätzt und soll bis 2030 auf 24,66 Milliarden USD anwachsen.

Welche Region führt die aktuelle Nachfrage nach industrieller Arbeitskleidung an?

Asien-Pazifik macht 39,68 % der Verkäufe im Jahr 2024 aus, aufgrund seiner umfangreichen Fertigungsbasis und der laufenden Infrastrukturexpansion.

Was treibt das am schnellsten wachsende Segment im Bereich industrielle Arbeitskleidung an?

Inklusive PSA, die auf weibliche Arbeitnehmer zugeschnitten ist, wächst mit einer CAGR von 5,83 %, da Vorschriften nun eine ordnungsgemäße Passform für alle Mitarbeiter verlangen.

Welche Branchenvertikale soll das Gesamtmarktwachstum übertreffen?

Pharmazeutika und Gesundheitswesen sollen mit einer CAGR von 5,47 % wachsen, gestützt durch die Expansion von Reinräumen und strengere Normen zur Kontaminationskontrolle.

Seite zuletzt aktualisiert am: