Marktgröße und Marktanteil für Babyproduktverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.03 Milliarden US-Dollar |

| Marktgröße (2031) | 25.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Babyproduktverpackungen von Mordor Intelligence

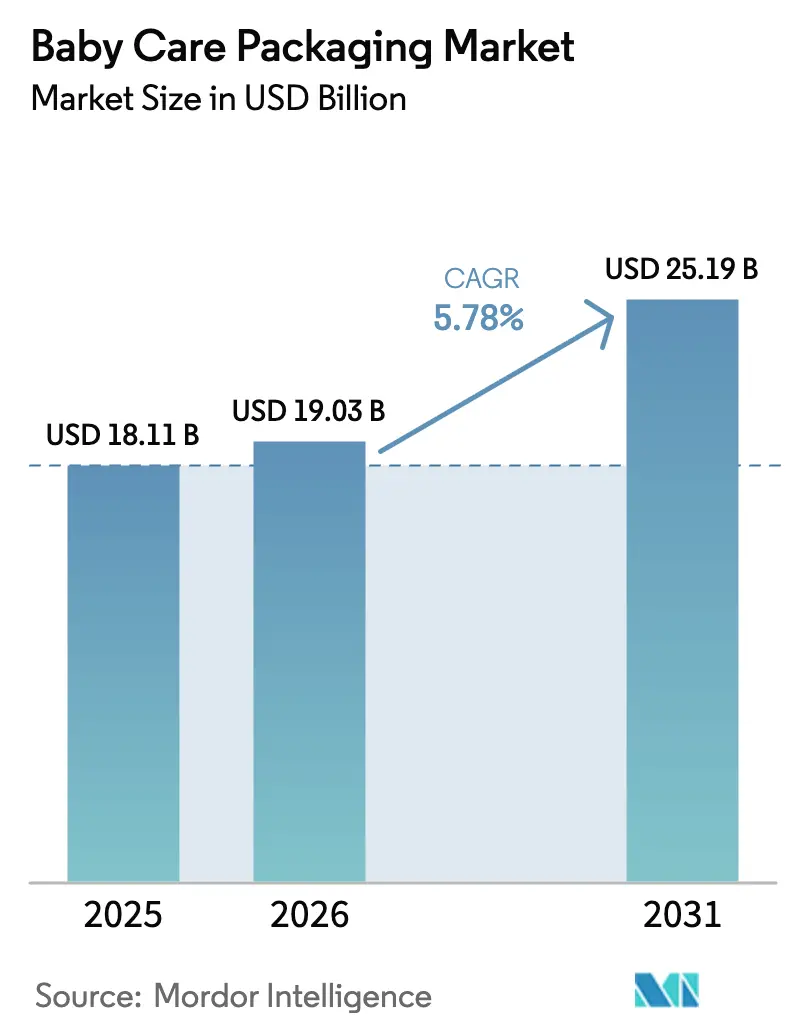

Die Marktgröße für Babyproduktverpackungen wird voraussichtlich von USD 18,11 Milliarden im Jahr 2025 und USD 19,03 Milliarden im Jahr 2026 auf USD 25,19 Milliarden bis 2031 anwachsen, was einer CAGR von 5,78 % zwischen 2026 und 2031 entspricht. Die zunehmende Durchdringung des E-Commerce, regulatorische Maßnahmen zur Einschränkung von Bisphenolverbindungen in lebensmittelberührenden Kunststoffen sowie die Premiumisierung in aufstrebenden Volkswirtschaften weiten den adressierbaren Markt für manipulationssichere, kindersichere Verpackungen aus. Strukturelle Verschiebungen hin zum Konsum unterwegs, smartphonegestütztem Abonnementkauf und dem Aufstieg der Mittelklasse lenken Verarbeiter in Richtung Ausgussbeutel, leichte Monomaterialfolien und nachfüllfertige Spender. Markeninhaber priorisieren Formate, die Last-Mile-Liefertests bestehen, sich gut für die Miniaturbilddarstellung im Handel eignen und den verschärften Zielen der erweiterten Herstellerverantwortung entsprechen. Der Wettbewerbsfokus verlagert sich daher auf wertschöpfende Verschlüsse, Barriereinnovationen zur Beseitigung von Bisphenolen sowie die Widerstandsfähigkeit der Lieferkette für lebensmittelechte Bioharze.

Wichtigste Erkenntnisse des Berichts

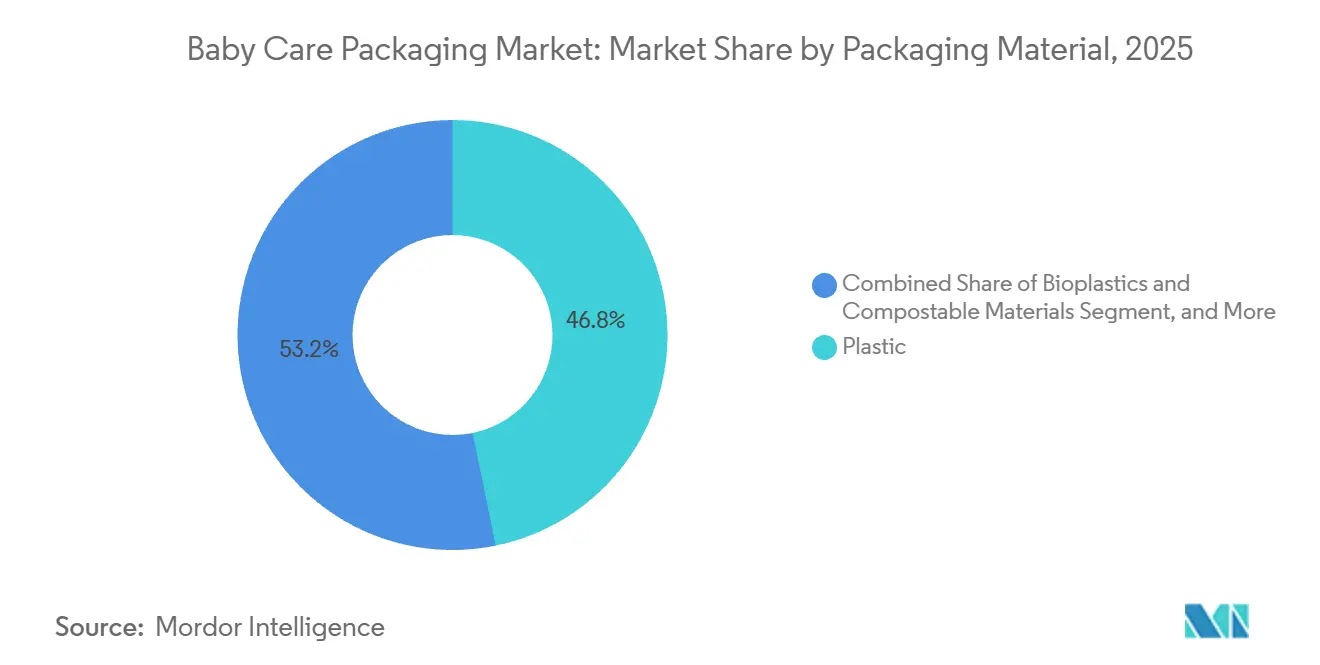

- Nach Verpackungsmaterial führte Kunststoff mit einem Marktanteil von 46,78 % im Markt für Babyproduktverpackungen im Jahr 2025, während Biokunststoffe und kompostierbare Materialien bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen werden.

- Nach Verpackungsformat entfielen Beutel und Sachets im Jahr 2025 auf 34,42 % der Marktgröße für Babyproduktverpackungen und wachsen jährlich um 6,35 %.

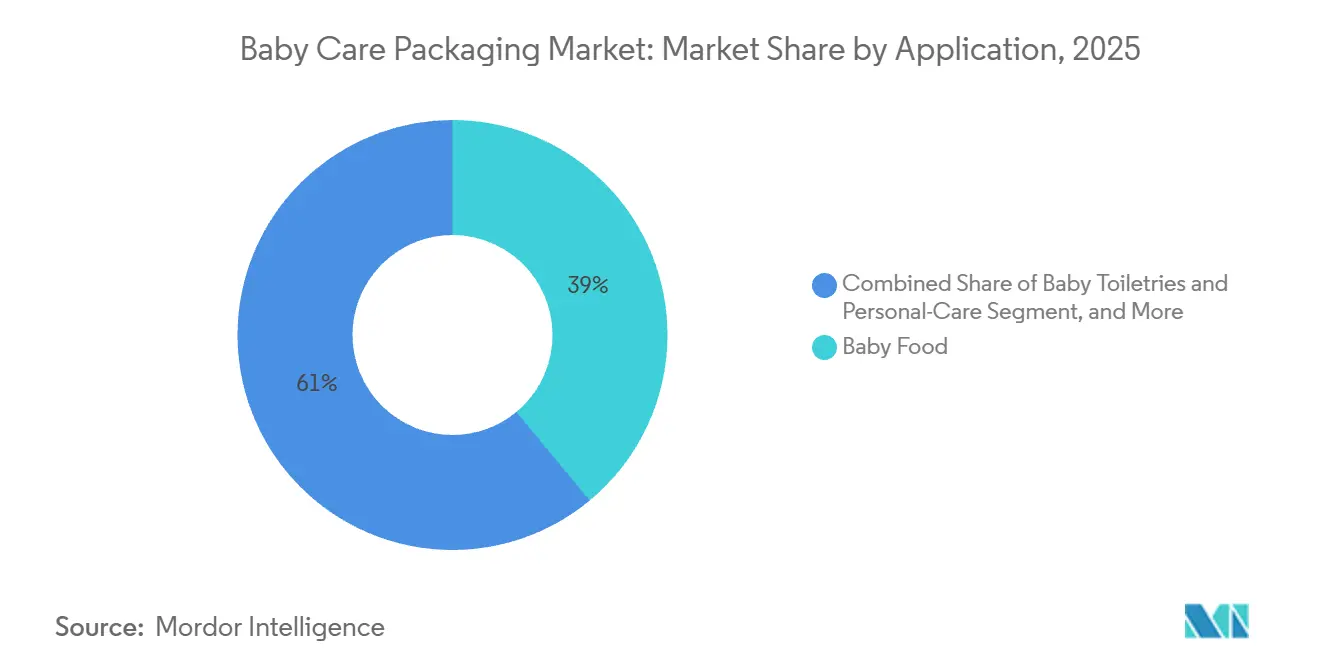

- Nach Anwendung verzeichneten Baby-Toilettenartikel und Körperpflege das höchste prognostizierte Wachstum mit einer CAGR von 6,72 % bis 2031, während Babynahrung im Jahr 2025 den größten Umsatzanteil von 38,98 % behielt.

- Nach Verpackungstyp hielt flexible Verpackung im Jahr 2025 einen Anteil von 56,87 % an der Marktgröße für Babyproduktverpackungen und wird voraussichtlich mit einer CAGR von 6,49 % wachsen.

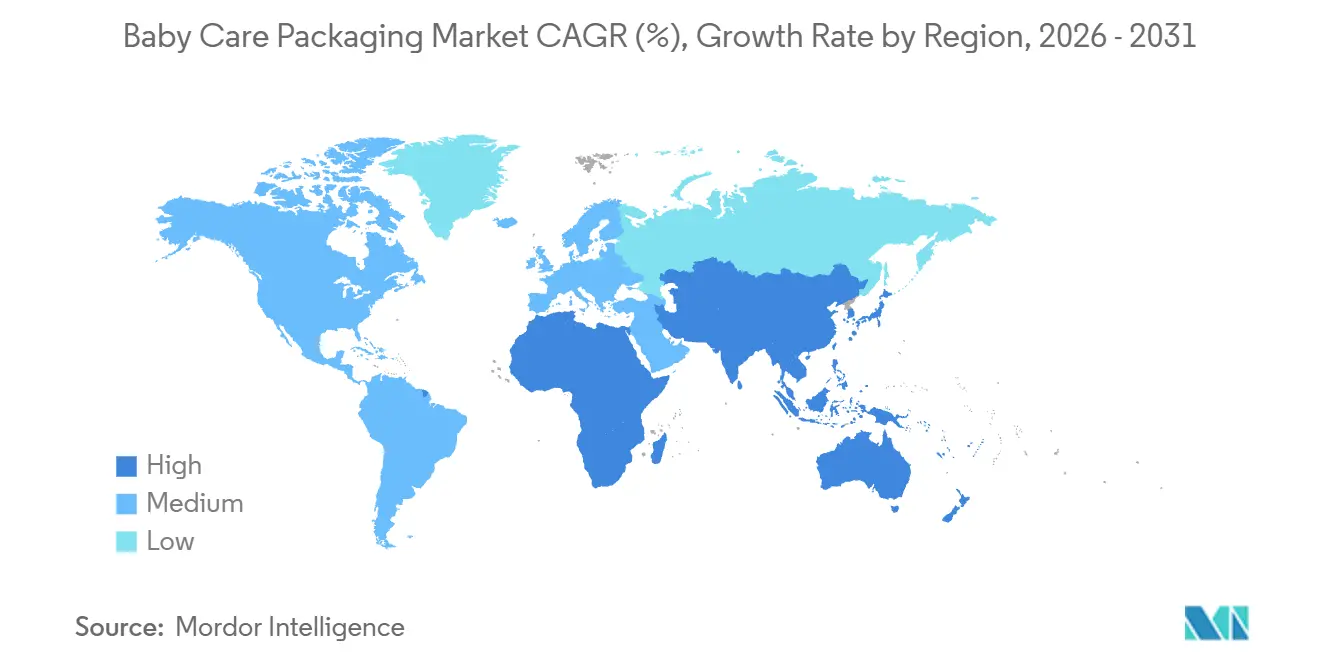

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 39,89 % im Jahr 2025, doch die Region Naher Osten und Afrika wird voraussichtlich die schnellste CAGR von 7,24 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Babyproduktverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Verpackungen für unterwegs | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce-Vertriebs für Babyprodukte | +1.4% | Global, angeführt von Nordamerika, Europa, China und Indien | Kurzfristig (≤ 2 Jahre) |

| Steigende Geburtenraten und Ausgaben der Mittelklasse in aufstrebenden Volkswirtschaften | +1.1% | Asien-Pazifik (Indien, Südostasien), Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für manipulationssichere und sicherheitsrelevante Merkmale | +0.9% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Einführung von Ausgussbeuteln mit Verschluss zur Unterstützung der Selbstfütterung von Säuglingen | +0.7% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von Smart-Tinten und QR-Codes für die Aufklärung von Pflegepersonen | +0.5% | Nordamerika, Europa und Premiumsegmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Verpackungen für unterwegs

Der Zeitmangel von Pflegepersonen hat Einzelportions- und wiederverschließbare Verpackungen von Luxusgütern zu Notwendigkeiten gemacht. Eine Verbraucherbefragung aus dem Jahr 2024 zeigte, dass komfortorientierte Babyprodukte trotz Preisaufschlägen von 15–30 % 2,7-mal schneller wuchsen als Standardäquivalente. Ausgussbeutel mit Manipulationsschutzband und Klappverschlüssen übertreffen nun starre Gläser, da sie leichter sind, Stürze überstehen und in Wickeltaschen passen. Aptars Quick-Flip-Aufsatz, der im Oktober 2025 eingeführt wurde, fügte ein selbstdichtendes Ventil hinzu, das Produktansammlungen verhindert und Hygienebedenken behebt, die die Akzeptanz von Beuteln früher einschränkten.[1]„Quick Flip Flexible Fitment Closure,” Aptar, aptar.com Luftlose Pumpspender für Lotionen spiegeln den Trend wider, indem sie Pflegepersonen ermöglichen, mit einer Hand zu dosieren und gleichzeitig Formulierungen konservierungsmittelfrei zu halten. Insgesamt stärken diese Designs Portabilität, Dosiergenauigkeit und Produktintegrität und erweitern den Wiederholungsverkauf durch elterliche Markentreue.

Wachstum des E-Commerce-Vertriebs für Babyprodukte

Online-Kanäle machen bereits etwa 20 % des Einzelhandelsumsatzes mit Babyprodukten in der ASEAN-Region aus, unterstützt durch eine Smartphone-Durchdringung von 88 %, die bis 2026 auf 90 % steigen wird. Der E-Commerce-Versand belastet Verpackungen; ISTA-6-Falltests, auslaufsichere Verschlüsse und für Miniaturbilder geeignete Grafiken sind neue Mindeststandards. Aptars Future-Disc-Top-Verschluss, der im Februar 2024 eingeführt wurde, verriegelt während des Transports und ist dennoch vollständig recycelbar, was Schadensansprüche bei Schönheits- und Baby-Toilettenartikeln reduziert. Auf Etiketten eingebettete QR-Codes leiten Pflegepersonen zu Portalen für Zutranstransparenz und Anleitungsvideos weiter und verwandeln Verpackungen in interaktive Markenwerkzeuge. Digital-affine Millennials-Eltern belohnen daher Verarbeiter, die Haltbarkeit, Komfort und Datenkonnektivität vereinen.

Steigende Geburtenraten und Ausgaben der Mittelklasse in aufstrebenden Volkswirtschaften

Demografische und einkommensbezogene Rückenwinde in Indien, Südostasien und dem Golfraum steigern die Nachfrage nach hochwertigen, markierten Verpackungen, die Hygiene und Authentizität gewährleisten. Indiens Boom im organisierten Einzelhandel in Städten der zweiten und dritten Kategorie treibt die Nachfrage nach manipulationssicheren, lagerstabilen Verpackungen voran, die den nationalen Lebensmittelsicherheitscodes entsprechen. Chinas Drei-Kind-Politik, die durch Steueranreize bis 2025 unterstützt wird, stabilisierte das Volumen der Säuglingsnahrung trotz allgemeiner Alterungstrends. Zuschüsse des Golfkooperationsrats und Projekte zur Modernisierung des Einzelhandels verlagern den Konsum von offenen Souks zu klimatisierten Einkaufszentren und erhöhen die Erwartungen an markierte, manipulationssichere Verpackungen, die Qualität vermitteln. Steigende verfügbare Einkommen ermöglichen es Haushalten, von Großformaten auf Einzelportionsbeutel und nachfüllbare Pumpsysteme umzusteigen, was Volumen- und Wertwachstum verstärkt.

Regulatorischer Druck für manipulationssichere und sicherheitsrelevante Merkmale

Regulierungsbehörden haben chemische Grenzwerte verschärft und kindersichere, manipulationssichere Verschlüsse vorgeschrieben. Die EFSA senkte im April 2023 die tolerierbare Tagesdosis für Bisphenol A, gültig ab Januar 2025, was die Neuformulierung von Polycarbonatflaschen und Epoxidharzbeschichtungen für Dosen erzwang.[2]„Bisphenol A: EFSA aktualisiert Risikobewertung,” Europäische Behörde für Lebensmittelsicherheit, efsa.europa.eu Die FDA-Leitlinie der USA aus dem Jahr 2024 erweiterte die Migrationsprüfung auf Nanomaterialien und PFAS in Barrierebeschichtungen. Viropacks ISO-zertifizierter Dreh-Drück-Tropfer für die Baby-Gesundheitspflege zeigt, wie Verarbeiter Benutzerfreundlichkeit für Erwachsene mit kindersicheren Merkmalen verbinden. Manipulationsschutz-Abreißstreifen und Induktionssiegel sind nun unverzichtbar bei Säuglingsnahrung und Babynahrung und gewährleisten sowohl die Einhaltung von Vorschriften als auch das Vertrauen der Pflegepersonen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für Kunststoffharze und Karton | -0.8% | Global, mit akutem Druck in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Verbote und Steuern auf Einwegkunststoffe | -0.6% | Europa, Nordamerika und ausgewählte Märkte in Asien-Pazifik (Indien, Thailand) | Mittelfristig (2–4 Jahre) |

| Aufstieg von nachfüllbaren/wiederverwendbaren Behältern für Babypflegeprodukte | -0.4% | Nordamerika und Europa, mit frühen Versuchen im städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Instabilität der Lieferkette für lebensmittelechte Bioharze | -0.3% | Global, mit Engpässen in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für Kunststoffharze und Karton

Zweistellige Schwankungen bei den Spotpreisen für Polyethylen und Polypropylen Anfang 2026 drückten die Margen der Verarbeiter und erzwangen jährliche Neuverhandlungen von Verträgen.[3]„Packaging Materials Update Q1 2026,” Berlin Packaging, berlinpackaging.com Auch die Kartonpreise blieben aufgrund von Zellstoffknappheit und hohen europäischen Energiekosten erhöht. Kleinere Verarbeiter verfügen nicht über Absicherungsinstrumente, was zu Marktaustritten oder Konsolidierungen führt, die die Versorgungsoptionen für Marken einschränken. Babyproduktverpackungen können bis zu 25 % der Gesamtproduktkosten ausmachen, sodass Harzpreisschocks die Markenmargen komprimieren oder die Regalpreise erhöhen können, was das Volumen in preissensiblen Segmenten erodiert. Die Unsicherheit erschwert die Bestandsplanung, insbesondere für Marken, die mehrere regionale Artikelnummern verwalten, um unterschiedlichen Sicherheitsvorschriften zu entsprechen.

Strenge Verbote und Steuern auf Einwegkunststoffe

Gesetze zur erweiterten Herstellerverantwortung in sechs US-Bundesstaaten erheben Ökomodulationsgebühren auf Mehrschichtbeutel und drängen Verarbeiter zu Monomaterial-Polyethylen oder recycelbaren papierbasierenden Laminaten. Die Europäische Union weitete ihre Richtlinie über Einwegkunststoffe 2024 aus und forderte, dass das Recycling in der Praxis im großen Maßstab existiert, nicht nur technische Recyclingfähigkeit. Indiens Regeln zur Verwaltung von Kunststoffabfällen aus dem Jahr 2024 fügten Quoten für Recyclinginhalt und Formatverbote hinzu und zwangen multinationale Unternehmen, fragmentierte Artikelnummern zu verwalten. Diese überlappenden Mandate schränken den Gestaltungsspielraum ein, erhöhen die Compliance-Kosten und verschlechtern gelegentlich die Barriereleistung, insbesondere bei feuchtigkeitsempfindlicher Säuglingsnahrung. Marken, die Sicherheit, Funktionalität und Recyclingfähigkeit nicht in Einklang bringen können, greifen auf Ausnahmen zurück oder zahlen höhere Gebühren, was Nachhaltigkeitsansprüche untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsmaterial: Biokunststoffe gewinnen trotz Barriereproblemen

Kunststoff behielt im Jahr 2025 einen Umsatzanteil von 46,78 % und spiegelt seinen Kosten-Leistungs-Vorteil für Flaschen, Verschlüsse und Folien im Markt für Babyproduktverpackungen wider. Polyethylen und Polypropylen dominieren Ausgussbeutel, während PET für transparente Flaschen geeignet ist, die die Produktfarbe zur Geltung bringen. Dennoch sind Biokunststoffe, insbesondere Polymilchsäure und Polyhydroxyalkanoat, auf dem Weg zu einer CAGR von 7,11 % bis 2031, da Marken fossile Kohlenstoffreduktionen anstreben und sich an Einwegkunststoffsteuern ausrichten. Angebotsknappheit und schwächere Feuchtigkeitsbarrieren verlangsamen die Einführung, doch frühe kommerzielle Läufe bei Umhüllungen für Babytücher deuten auf eine künftige Skalierung hin. Karton hält einen Anteil im mittleren Zwanzigerbereich, gestützt durch Formulierungskartons und Windelkartons, die nun wasserbasierte Barrierebeschichtungen aufweisen, um Fett zu widerstehen. Glas bleibt eine Nische und signalisiert Reinheit in Premium-Bio-Püreegläsern, während Metalltuben bei Salben bestehen bleiben, die 100 % Licht- und Sauerstoffausschluss benötigen. Materialentscheidungen fragmentieren sich, da Verarbeiter Bestände für fossile, biologische und Fasersubstrate jonglieren, was den Qualifizierungsaufwand für Regulierungstests erhöht.

Enzyme der zweiten Generation, die PET in Monomere depolymerisieren, und großtechnische mechanische Recyclingströme für Hochdichte-Polyethylenverschlüsse senken die Lebenszyklusemissionen, aber die Zertifizierungskosten bleiben hoch. Marken erproben geschlossene Rücknahmesysteme, um Sekundärrohstoffe zu sichern und den Markt für Babyproduktverpackungen in Kreislaufwirtschaftsnarrativen zu verankern. Die Spannung zwischen Leistung, Kosten und Recyclingfähigkeit treibt weiterhin die gemeinsame Entwicklung zwischen Harzlieferanten und Verarbeitern voran.

Nach Verpackungstyp: Beutel dominieren das flexible Wachstum

Beutel und Sachets machten im Jahr 2025 34,42 % des Marktanteils für Babyproduktverpackungen aus und werden mit einer CAGR von 6,35 % wachsen, da die Ausgussverschlusstechnologie das Selbstfüttern von Kleinkindern auslaufsicher macht. Ihr geringeres Gewicht senkt die Frachtemmissionen im Vergleich zu Glasgläsern um bis zu 70 %, was mit Kohlenstoffberichterstattungszielen resoniert. Starre Flaschen und Gläser machen immer noch einen hohen Zwanzigeranteil aus, da Eltern Solidität mit Sicherheit gleichsetzen, insbesondere bei Pulvernahrungsdosen, die hohe Feuchtigkeits- und Sauerstoffbarrieren benötigen. Dennoch erodieren EPR-Gebühren und Leichtbaugewichtsziele ihre Kostenvorteile. Aerosoldosen und zusammenklappbare Metalltuben bleiben eine Nische, reserviert für Windelausschlagsprays und gezielte Cremes, bei denen Dosiergenauigkeit einen Aufpreis rechtfertigt. Verschlüsse und Etiketten, einst eine Nebensache, sind nun Differenzierungsanker; Aptars NEO-Verschluss vereint Manipulationsschutzband, präzise Dosierung und Sekundärrohstoff-Harz und fasst mehrteilige Baugruppen in einer einzigen Form zusammen.

Schnell härtende wasserbasierte Tinten ermöglichen hochauflösende Grafiken, die Retortenverfahren überstehen – entscheidend für Miniaturbilder in E-Commerce-Schaufenstern. Gleichzeitig deuten Durchbrüche bei löslichen Barrierebeschichtungen auf papierbasierte Beutel hin, die in flexible Kunststoffvolumina eindringen könnten, obwohl Migrationstests für fettige Lebensmittel noch ungelöst sind. Eine Formatkonvergenz ist unwahrscheinlich; stattdessen werden Marken eine Mischung aus starren und flexiblen Verpackungen einsetzen, die jeweils auf Kanal- und Produktanforderungen im Markt für Babyproduktverpackungen abgestimmt sind.

Nach Anwendung: Toilettenartikel überholen Lebensmittel durch Nachfüllmomentum

Babynahrung lieferte im Jahr 2025 38,98 % des Marktanteils dank hoher Kaufhäufigkeit und strenger Rückverfolgbarkeitsregeln, die Manipulationsschutz vorschreiben. Das Wachstum verlangsamt sich jedoch, da die Geburtenraten in entwickelten Volkswirtschaften stagnieren und Eigenmarken-Pürees zunehmen. Babygetränke und Säuglingsnahrung halten einen Anteil im mittleren Zwanzigerbereich, verankert durch feuchtigkeitsempfindliche Pulver und lagerstabile Flüssigflaschen, die Mehrschicht-Folienlaminat erfordern, was die Komplexität unter Recyclingregeln erhöht. Baby-Toilettenartikel und Körperpflege werden voraussichtlich die am schnellsten wachsende Kategorie mit einer CAGR von 6,72 % sein, angetrieben durch Nachfüllstationen und luftlose Pumpen, die die Formulierungslebensdauer ohne Konservierungsmittel verlängern. Lebenszyklusbewertungen zeigen 40 % Verpackungsgewichtsreduzierungen nach dem ersten Nachfüllen, was Marken ermöglicht, Kohlenstoffzusagen mit minimaler Verhaltensänderung der Verbraucher zu erfüllen. Baby-Gesundheitspflegepakete, rezeptfreie Tropfen, orale Rehydrationssachets und Hautsalbentuben besetzen eine Nische im niedrigen Zehnerbereich, erfordern jedoch ISO-8-Reinraumproduktion, was höhere Markteintrittsbarrieren schafft.

Bekleidungs- und Zubehörverpackungen wechseln von Polybeuteln zu kompostierbaren Versandtaschen als Reaktion auf Zusagen der Modeindustrie. Die Einführung von Nachfüllsystemen bringt Herausforderungen bei der Rückwärtslogistik und Hygieneverifizierungsaufgaben mit sich, aber Loyalitätsvorteile scheinen die Komplexität aufzuwiegen. Für Lebensmittelprodukte zielen Sicherheitsstifttechnologie für Ausgussbeutel und UV-gehärtete Innenbeschichtungen darauf ab, die Haltbarkeit unter Umgebungsbedingungen zu verlängern, was auf eine künftige Querbefruchtung zwischen Lebensmittel- und Körperpflegeverpackungsdesigns hindeutet.

Nach Verpackungsformat: Flexible Formate führen beim Leichtbau

Flexible Verpackungen hielten im Jahr 2025 56,87 % der Marktgröße für Babyproduktverpackungen und werden mit einer CAGR von 6,49 % voranschreiten, da Leichtbauökonomie und E-Commerce-Kompatibilität die Recyclingherausforderungen von Mehrschichtfolien überwiegen. Marken wechseln rasch von Polyethylen-Aluminium-Strukturen zu Monomaterial-Polyethylenbeuteln, die die How2Recycle-Store-Drop-Off-Protokolle bestehen, wobei sie etwas Sauerstoffbarriere opfern, aber EPR-Gebühren vermeiden. Starre Formate halten einen Anteil von 43 %, indem sie Dünnwand-Spritzguss und Blasfüll-Siegelflaschenverfahren nutzen, das Verschlüsse für trinkfertige Säuglingsnahrung vollständig entfernt. Das Gewicht starrer Verpackungen vermittelt Premiumqualität und widersteht thermischer Belastung in heißen Klimazonen – ein Verkaufsargument in aufstrebenden Märkten mit begrenzten Kühlketten.

Hybridlösungen, wie Standbeutel-Nachfüllungen in Kombination mit wiederverwendbaren PET-Spendern, verwischen Typgrenzen und optimieren gleichzeitig den Gesamtmaterialeinsatz. Automatisierte Abfülllinien wechseln nun mit minimalen Ausfallzeiten zwischen flexiblen und starren Artikelnummern, sodass Verarbeiter gegen Nachfrageschwankungen absichern können. Künftige Fortschritte beim chemischen Recycling könnten die End-of-Life-Ergebnisse angleichen, aber heute begünstigt das strategische Kalkül immer noch flexible Verpackungen für frachtintensive E-Commerce-Kanäle im Markt für Babyproduktverpackungen.

Geografische Analyse

Asien-Pazifik profitiert mit 39,89 % des Marktanteils für Babyproduktverpackungen im Jahr 2025 von großen Geburtskohorten, wachsenden Mittelklassen und der Durchdringung des modernen Handels. Chinas Drei-Kind-Anreize und Indiens Einzelhandelsboom in Städten der zweiten Kategorie erfordern manipulationssichere, lagerstabile Verpackungen, die den lokalen Lebensmittelsicherheitsgesetzen entsprechen. Smartphonebasierte Abonnementmodelle in Indonesien, Vietnam und den Philippinen beschleunigen die Einführung von Produkten in flexiblen Verpackungen, während japanische Pflegepersonen Präzisionsdosierpumpen bevorzugen, die Abfall reduzieren.

Nordamerika hielt einen hohen Zwanzigeranteil, gestützt durch Premiumpositionierung, hohe E-Commerce-Durchdringung und strenge FDA-Leitlinien für kindersichere Verpackungen, was Verarbeiter mit umfangreichen Compliance-Labors begünstigt. Marken testen rasch Monomaterialfolien, um EPR-Ökogebühren zu vermeiden, doch Lücken in der Recyclinginfrastruktur stellen Mehrschichtbeutel weiterhin vor Herausforderungen. In Europa stützt sich ein Anteil im mittleren Zwanzigerbereich auf die Führungsrolle bei Faserbeuteln und Bioharzen, aber stagnierende Geburtenraten und aggressive Kunststoffabgaben drücken die Margen und lösen Joint Ventures zur Erprobung papierbasierter Ausgussbeutel aus, die die Formatökonomie neu gestalten könnten.

Die Region Naher Osten und Afrika wird voraussichtlich eine CAGR von 7,24 % verzeichnen – die schnellste weltweit. Natalistische Zuschüsse der Golfstaaten, Programme zur Modernisierung des Einzelhandels und rasche Urbanisierung treiben die Nachfrage nach markierten Babyverpackungen an, die in klimatisierten Einkaufszentren Sicherheit signalisieren. Das ländliche Afrika bleibt preissensibel und unterhält Sachet-Wirtschaften, doch multinationale Unternehmen führen dennoch Verschlüsse mit Manipulationsschutzband ein, um Vertrauen aufzubauen. Südamerika hält einen Anteil im niedrigen Zehnerbereich; Brasilien und Argentinien führen, kämpfen aber mit Währungsvolatilität und Importzöllen, die lokale Verarbeiter begünstigen. Nachfüllbare Lotionsspender und kompostierbare Tücher zeigen erste Zugkraft in São Paulo und Buenos Aires und verbinden ökologische Verbraucherbedenken mit Erschwinglichkeit.

Wettbewerbslandschaft

Der Markt ist fragmentiert, mit Amcor, Mondi, Huhtamaki, Tetra Pak und anderen Akteuren. Diese etablierten Unternehmen wechseln von Volumen zu Wert, indem sie in kindersichere Verschlüsse, Manipulationsschutzbänder und Monomaterialbeutel investieren, die EPR-Mandate erfüllen, ohne die Barriereleistung zu beeinträchtigen. Aptar exemplifiziert diesen Schritt mit seinem NEO-Verschluss, der Dosiergenauigkeit und Manipulationsschutz vereint, mehrteilige Baugruppen reduziert und das Recycling vereinfacht.

Regionale Spezialisten nutzen Bioharznischen, Smart-Packaging-Funktionen, QR-Rückverfolgbarkeit und eingebettete Frischeindikatoren, um trotz ihrer geringeren Größe Premiumaufträge zu gewinnen. Innovatoren im Bereich der Materialrückgewinnung wie Ridwell und Rabbit Recycling arbeiten mit Marken zusammen, um schwer recycelbare Beutel zu sammeln und geschlossene Kreislaufgeschichten zu schaffen, die bei Millennials-Eltern Anklang finden. Lieferkettenprobleme bei Bioharzen bremsen jedoch die sofortige Skalierung und zwingen Verarbeiter, fossile und biologische Substrate doppelt zu beziehen, was Betrieb und Kommunikation erschwert.

Regulatorische Compliance entwickelt sich zu einem Wettbewerbsvorteil. EFSAs strenge Bisphenolgrenzwerte, die ab 2025 gelten, begünstigten Akteure mit eigenen Toxikologielabors und internen Migrationstests. Mittlere Unternehmen ohne Monomaterial-Know-how oder Leichtbaukapital sahen ihre Anteile erodieren, da EPR-Gebühren die Kostenlücken vergrößerten. Maschinenlernbasierte Sortierlinen in Recyclinganlagen erfassen nun kleine Verschlüsse, was Design-for-Recycling-Zertifizierungen zu einem künftigen Differenzierungsmerkmal macht.

Marktführer der Babyproduktverpackungsbranche

Sonoco Products Company

Amcor PLC

Huhtamaki Oyj

Mondi plc

Tetra Laval International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Aptar stellte den Future-Disc-Top-Verschluss für Baby-Toilettenartikel vor, der 100 % Polyethylen-Monomaterial, ISTA-6-E-Commerce-Konformität und RecyClass-Bewertung der Klasse A bietet.

- Dezember 2025: Aptar präsentierte vollständig recycelbare Disc-Top-Verschlüsse für zirkuläre Schönheits- und Babypflegelinien und signalisierte damit einen Innovationsfokus auf Nachhaltigkeit.

- Oktober 2025: Aptar veröffentlichte den Quick-Flip-Beutelaufsatz mit integrierten SimpliSqueeze-Ventilen und Manipulationsschutzband für die kontrollierte Abgabe von Babynahrung.

- Oktober 2025: Aptar debütierte mit dem kindersicheren Dreh-Drück-Verschluss, der nach ISTA-6 getestet und mit Sekundärrohstoff-Harz kompatibel ist.

Berichtsumfang des globalen Markts für Babyproduktverpackungen

Babyproduktverpackungen werden für Babyprodukte verwendet. Bei den Materialien ist Kunststoff aufgrund seiner Leichtigkeit eines der am häufigsten verwendeten Verpackungsmaterialien, da es das Tragen von Produkten erleichtert. Die Babynahrungsbranche macht einen großen Anteil der Babyproduktverpackungsbranche aus. Darüber hinaus sind Standbeutel mit Ausgüssen ebenfalls beliebt, da sie das Ausdrücken von Babynahrung erleichtern und Abfall vermeiden helfen.

Der Bericht über den Markt für Babyproduktverpackungen ist segmentiert nach Verpackungsmaterial (Kunststoff, Papier und Karton, Glas, Metall sowie Biokunststoffe und kompostierbare Materialien), Verpackungstyp (Flaschen und Gläser, Beutel und Sachets, Dosen, Tuben und Stifte, Verschlüsse und Etiketten), Anwendung (Babynahrung, Babygetränke und Säuglingsnahrung, Baby-Toilettenartikel und Körperpflege, Baby-Gesundheitspflege/rezeptfrei und Baby-Bekleidung und Zubehör), Verpackungsformat (Flexibel und Starr) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wert (USD) angegeben.

| Kunststoff |

| Papier und Karton |

| Glas |

| Metall |

| Biokunststoffe und kompostierbare Materialien |

| Flaschen und Gläser |

| Beutel und Sachets |

| Dosen |

| Tuben und Stifte |

| Verschlüsse und Etiketten |

| Babynahrung |

| Babygetränke und Säuglingsnahrung |

| Baby-Toilettenartikel und Körperpflege |

| Baby-Gesundheitspflege / Rezeptfrei |

| Baby-Bekleidung und Zubehör |

| Flexibel |

| Starr |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Verpackungsmaterial | Kunststoff | ||

| Papier und Karton | |||

| Glas | |||

| Metall | |||

| Biokunststoffe und kompostierbare Materialien | |||

| Nach Verpackungstyp | Flaschen und Gläser | ||

| Beutel und Sachets | |||

| Dosen | |||

| Tuben und Stifte | |||

| Verschlüsse und Etiketten | |||

| Nach Anwendung | Babynahrung | ||

| Babygetränke und Säuglingsnahrung | |||

| Baby-Toilettenartikel und Körperpflege | |||

| Baby-Gesundheitspflege / Rezeptfrei | |||

| Baby-Bekleidung und Zubehör | |||

| Nach Verpackungsformat | Flexibel | ||

| Starr | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Babyproduktverpackungen bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 5,78 % wächst und von USD 19,03 Milliarden im Jahr 2026 auf USD 25,19 Milliarden bis 2031 steigt.

Welches Verpackungsformat wächst am schnellsten?

Beutel und Sachets wachsen dank Ausgussverschlussinnovationen, die das Selbstfüttern von Kleinkindern unterstützen, jährlich um 6,35 %.

Welche Materialverschiebung ist bei Babyverpackungen am ausgeprägtesten?

Biokunststoffe wie Polymilchsäure und Polyhydroxyalkanoat werden voraussichtlich mit einer CAGR von 7,11 % wachsen und konventionelle Kunststoffe trotz Angebotsengpässen übertreffen.

Warum ist die Region Naher Osten und Afrika ein Fokusmarkt?

Natalistische Anreize, die Expansion des Einzelhandels in Einkaufszentren und Urbanisierung treiben eine robuste CAGR von 7,24 % für die Nachfrage nach Babyproduktverpackungen in der Region an.

Welcher regulatorische Trend beeinflusst das Design heute am stärksten?

Strengere Bisphenolgrenzwerte und EPR-Ökogebühren zwingen Verarbeiter, Monomaterial- und manipulationssichere Konstruktionen einzuführen, die reale Recyclingfähigkeitstests bestehen.

Seite zuletzt aktualisiert am: