IV-Flush-Spritzenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

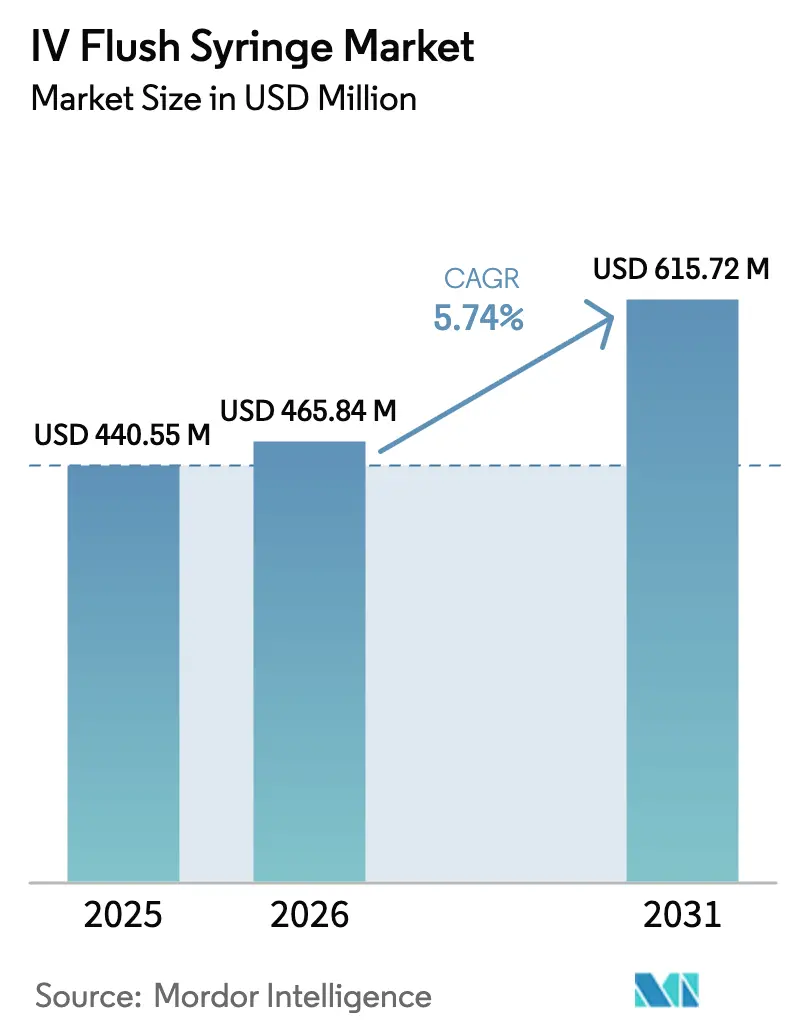

| Marktgröße (2026) | 465.84 Millionen US-Dollar |

| Marktgröße (2031) | 615.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IV-Flush-Spritzenmarkt Analyse von Mordor Intelligence

Die Marktgröße für IV-Flush-Spritzen wird voraussichtlich von 440,55 Millionen USD im Jahr 2025 auf 465,84 Millionen USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 615,72 Millionen USD bei einem CAGR von 5,74 % über den Zeitraum 2026–2031 erreichen. Die Akzeptanz nimmt weiterhin zu, trotz des Lieferketteneinbruchs von 2024, der die Risiken konzentrierter Fertigung aufzeigte. Gesundheitsdienstleister reagierten mit strengeren Bestandskontrollen und einer Bevorzugung standardisierter vorgefüllter Optionen – ein Wandel, der die Einhaltung von Infektionskontrollprotokollen bereits verbessert hat. Die Nachfrage wird zudem durch die Prävalenz chronischer Erkrankungen, eine breitere Kostenerstattung für Heiminfusionen und eine weitreichendere regulatorische Konvergenz gestützt, die den Markteintritt für validierte Produkte erleichtert. Gleichzeitig sehen sich Hersteller nach einer Reihe von Klasse-I-Rückrufen einer verstärkten Prüfung ausgesetzt, was zu erheblichen Kapitalaufwendungen für die Verbesserung von Qualitätssystemen geführt hat.

Wesentliche Erkenntnisse des Berichts

- Nach Produkt führten Kochsalzlösung-IV-Flush-Spritzen im Jahr 2025 mit einem Umsatzanteil von 81,70 %, während Heparin-IV-Flush-Spritzen bis 2031 mit einem CAGR von 6,36 % zulegen.

- Nach Volumen entfielen 10-ml-Einheiten im Jahr 2025 auf 61,85 % des Marktanteils für IV-Flush-Spritzen; 3-ml-Formate werden voraussichtlich mit einem CAGR von 6,47 % wachsen.

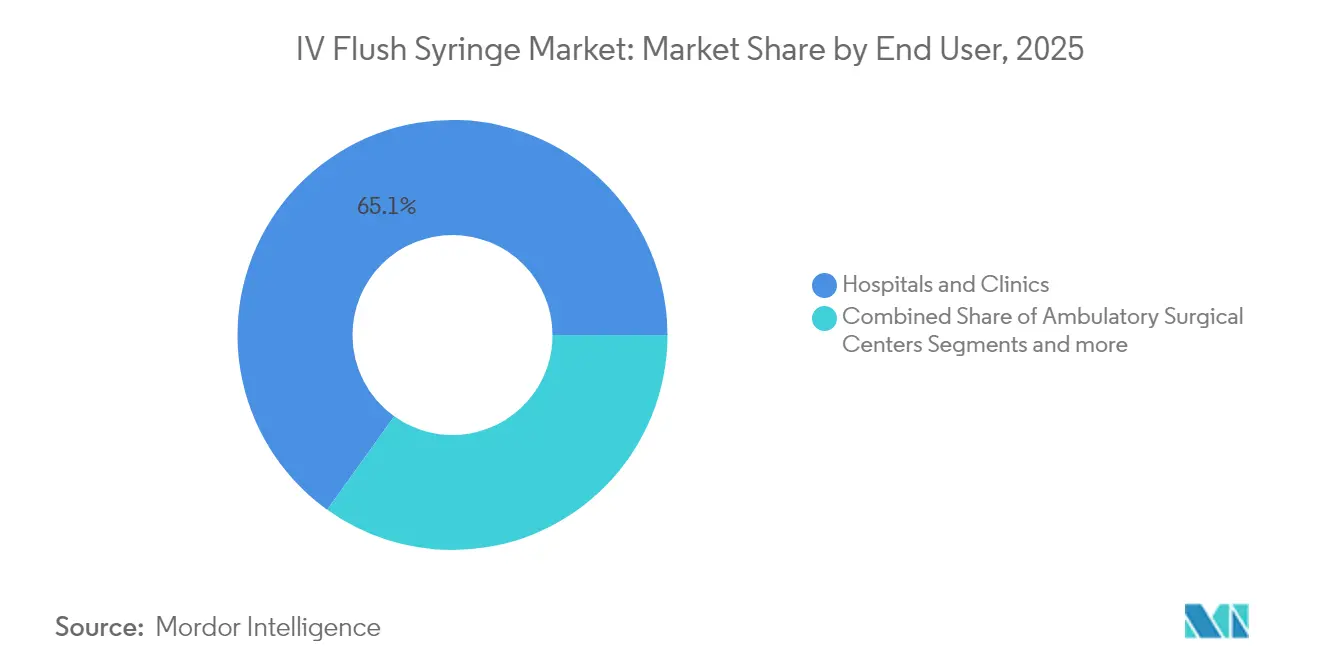

- Nach Endverbraucher hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 65,10 % an der Marktgröße für IV-Flush-Spritzen; Heimversorgungseinrichtungen verzeichnen den höchsten prognostizierten CAGR von 6,51 % bis 2031.

- Nach Patientenaltersgruppe entfielen Erwachsene im Jahr 2025 auf 60,74 % des Marktumsatzes, während das geriatrische Segment voraussichtlich mit einem CAGR von 6,41 % wachsen wird.

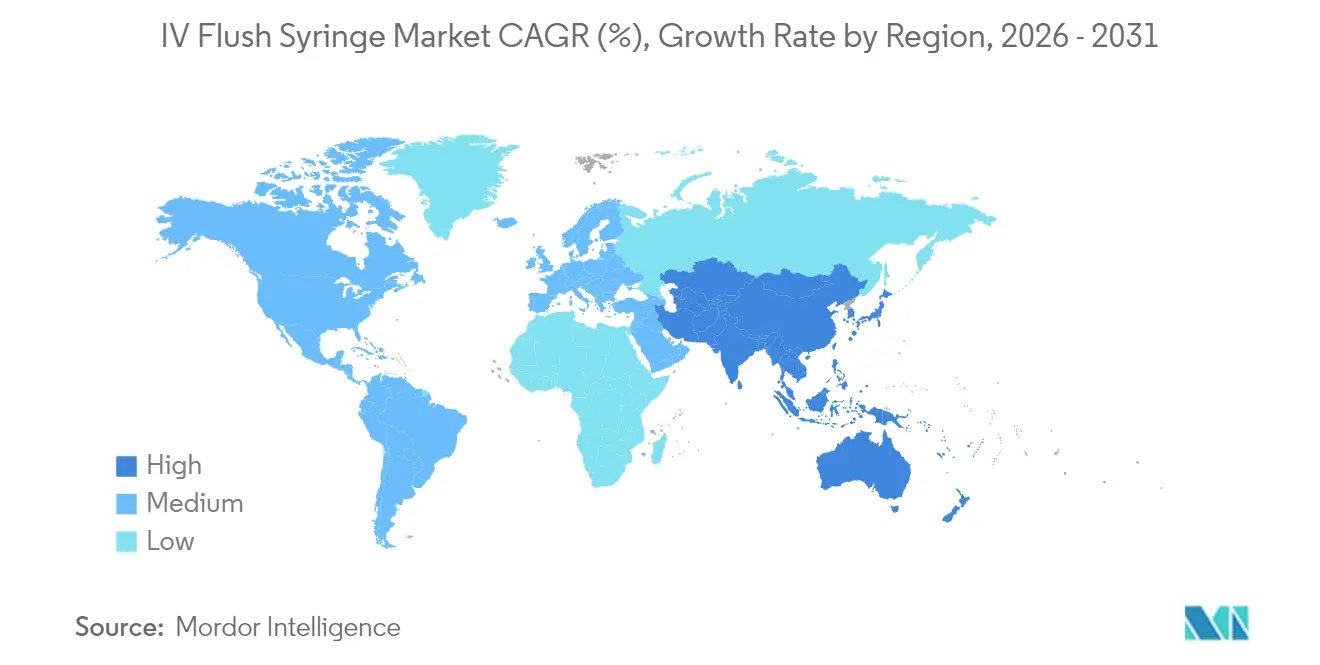

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,05 %; für den Asien-Pazifik-Raum wird der schnellste regionale CAGR von 6,61 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für IV-Flush-Spritzen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachsendes Bewusstsein und globale Leitlinien für Einweg-Flush-Spritzen | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Inzidenz chronischer und infektiöser Erkrankungen, die die IV-Therapie vorantreiben | +1.8% | Global, konzentriert in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Rascher Wechsel zu vorgefüllten Flush-Formaten zur Reduzierung von CLABSI und Einsparung von Pflegezeit | +1.5% | Nordamerika und EU als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Heiminfusions- und ambulanten Versorgungseinrichtungen | +0.9% | Nordamerika führend, aufstrebende Märkte im Asien-Pazifik-Raum folgen | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Sterilität und Sicherheitsmerkmale | +0.7% | Global, mit Premium-Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Echtzeit-Lieferkettenplattformen für bedarfsgesteuerte sterile Lagerbestände | +0.5% | Nordamerika und EU als Primärmärkte, selektive Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein und globale Leitlinien für Einweg-Flush-Spritzen

Aktualisierte Infektionskontrollrichtlinien fordern Einzel-Patienten-Flush-Geräte, um Kreuzkontaminationen zu vermeiden. Die CDC-Leitlinie 2024 zur Versorgung zentraler Venenkatheter stellte vorgefüllte Kochsalzlösung-Spritzen in den Mittelpunkt von CLABSI-Präventionsbündeln [1]Zentren für Krankheitskontrolle und -prävention, "Strategien zur Verhinderung von CLABSI in Akutkrankenhäusern," cdc.gov. Europäische Regulierungsbehörden haben ähnliche Anforderungen in die Medizinprodukteverordnung aufgenommen und drängen Krankenhäuser in Richtung validierter Produkte. Hersteller, die Flush und Nabendesinfektion in einer Einheit kombinieren, wie beispielsweise BDs PosiFlush SafeScrub, genießen nun einen bevorzugten Ausschreibungsstatus. Einheitliche Regelungen in verschiedenen Regionen senken den Verwaltungsaufwand für multinationale Krankenhausgruppen. Infolgedessen profitiert der IV-Flush-Spritzenmarkt von synchronisierten Nachfragekurven anstelle regionsspezifischer Spitzennachfragen.

Steigende Inzidenz chronischer und infektiöser Erkrankungen als Treiber der IV-Therapie

Die alternde Weltbevölkerung erhöht den langfristigen Einsatz von Kathetern, was wiederum das Volumen der Flush-Spritzen steigert. Diabetes, Krebs und kardiovaskuläre Erkrankungen erfordern die Aufrechterhaltung durchgängiger Leitungen für wiederholte Infusionen, was die tägliche Spülhäufigkeit erhöht. Die Ausweitung des Medicare-Heiminfusionsvorteils im Jahr 2025 senkt die Eigenkosten der Patienten und unterstützt eine dauerhafte Nachfrage in den Vereinigten Staaten. Ähnliche Programme in Japan und Südkorea decken nun professionelle Pflegebesuche ab und erweitern den Produktdurchsatz außerhalb von Krankenhäusern. Anhaltende Wachsamkeit bei der Infektionskontrolle macht Kochsalzlösung zur Standardlösung, doch spezielle Heparin-Formulierungen gewinnen in onkologischen Abteilungen, wo das Thromboserisiko hoch ist, an Marktanteil.

Rascher Wechsel zu vorgefüllten Formaten zur Reduzierung von CLABSI und Einsparung von Pflegezeit

Personalengpässe haben sich nach der Pandemie verschärft, und Krankenhäuser suchen nun nach Workflow-Tools, die manuelle Entnahmen reduzieren. Klinische Studien von B. Braun zeigen, dass vorgefüllte Einheiten jeden Flush-Zyklus um nahezu vier Minuten verkürzen und gleichzeitig Vorbereitungsfehler um 54 % reduzieren [2]B. Braun Medical Inc., "Zeitersparnis mit vorgefüllten Spritzen," bbraun.com. Der Produktivitätsgewinn ermöglicht es Einrichtungen, knappe Pflegekräfte für anspruchsvollere Aufgaben einzusetzen. Die Automatisierung wird durch RFID-markierte Spritzen, die Lagerbestände in Echtzeit melden und Ablaufdaten in elektronischen Patientenaktenwarnungen sperren, weiter ausgebaut. Diese Funktionen reduzieren Abfall und bieten Prüfpfade bei FDA-Inspektionen, was Preisaufschläge für qualitätsgesicherte Produktlinien stützt. Der IV-Flush-Spritzenmarkt entwickelt sich daher stetig hin zu intelligenten, anwendungsfertigen Produkten.

Ausweitung von Heiminfusions- und ambulanten Versorgungseinrichtungen

Kostenträger lenken Infusionen mit geringer Behandlungsintensität aus stationären Abteilungen um, um Kosten zu senken. Ein vorgeschlagenes US-amerikanisches Gesetz, der Preserving Patient Access to Home Infusion Act, würde die Kostenerstattung ausweiten und potenziell Tausende von Kathetertagen in private Haushalte verlagern. Ambulante Operationszentren ziehen nach und verhandeln Pauschalvereinbarungen für Flush-Kits, die gemeinsam mit individuellen Verfahrenssets geliefert werden. Telemedizin-Plattformen integrieren nun vernetzte Spritzen, die Pflegekräfte benachrichtigen, wenn Durchgängigkeitsprüfungen überfällig sind, was das Vertrauen der Pflegepersonen stärkt. Regierungen im Asien-Pazifik-Raum fördern eine ähnliche Dezentralisierung zur Überbrückung von Versorgungslücken im ländlichen Raum, was ein zweistelliges Volumenwachstum bei kleinen, für die Selbstverabreichung geeigneten Spritzen vorantreibt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Strenge FDA/EMA-Prüfung und Anstieg von Produktrückrufen | -0.8% | Nordamerika und EU als Primärmärkte, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Schulung von Pflegekräften zur Negativ-Druck-Flush-Technik | -0.4% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kochsalzlösung-API-Engpässe in den USA und der EU verursachen intermittierende Versorgungslücken | -0.6% | Nordamerika und EU als Kernmärkte, begrenzte Auswirkungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein und geringe Akzeptanz in Entwicklungsregionen | -0.5% | Schwellenmärkte im Asien-Pazifik-Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FDA- und EMA-Prüfung mit Anstieg von Produktrückrufen

Mehrere Klasse-I-Rückrufe zwischen 2024 und 2025 deckten Defekte auf, die von der Inkompatibilität mit Spritzenpumpen bis zur Partikelkontamination reichten. Die FDA fordert nun erweiterte Human-Factors-Daten und längere Echtzeit-Alterungsstudien vor der Zulassung [3]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Rückrufe von Medizinprodukten 2024–2025," fda.gov. Die Postmarkt-Überwachungsregeln Europas erhöhen den Berichterstattungsaufwand und veranlassen kleinere Anbieter zum Marktaustritt. Etablierte Unternehmen reagieren mit unternehmensweiten Qualitätsmanagementsystem-Upgrades, die neue Produktzeitpläne verlangsamen, aber das Markenvertrauen festigen. Obwohl das strengere Umfeld das kurzfristige Angebot einschränkt, setzt es auch eine höhere Eintrittshürde, die etablierte Marktteilnehmer schützt, sobald die Compliance-Kosten absorbiert sind.

Kochsalzlösung-API-Engpässe in den USA und der EU verursachen intermittierende Versorgungslücken

Sturmschäden an einer großen Baxter-Anlage im Jahr 2024 verdeutlichten die Anfälligkeit der Einzelstandortproduktion und eliminierten über Nacht einen Großteil der US-amerikanischen Kochsalzlösungskapazität. Krankenhäuser rationierten IV-Lösungen und verschoben geplante Operationen. Regulierungsbehörden erteilten vorübergehende Importgenehmigungen, doch Frachtengpässe begrenzten die Abhilfe. Hersteller investieren nun in dezentralisierte Anlagen und Dual-Sourcing-Vereinbarungen, um sich gegen ähnliche Schocks zu wappnen. Inzwischen stören lückenhafte Eingangsverfügbarkeiten nach wie vor Produktionspläne, zwingen Käufer zu höheren Sicherheitsbeständen und dämpfen das Marktwachstum, bis redundante Kapazitäten in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Kochsalzlösung trifft auf Heparin-Innovation

Kochsalzlösung-Spritzen erzielten im Jahr 2025 einen Anteil von 81,70 % am IV-Flush-Spritzenmarkt dank universeller Protokollausrichtung und wettbewerbsfähiger Preisgestaltung. Kliniker betrachten normale Kochsalzlösung als die sicherste Standardoption für die meisten peripheren und zentralen Leitungen – eine Haltung, die in mehreren Infektionskontrollleitlinien kodifiziert ist. Das Wachstum der Spezialtherapie verlagert jedoch das inkrementelle Volumen hin zu Antikoagulationsvarianten. Heparin-Spritzen weisen den schnellsten CAGR von 6,36 % auf, da onkologische Zentren auf verlängerte Durchgängigkeit für implantierte Ports angewiesen sind. Kombinationsformate, die Kochsalzlösung und Heparin in angrenzenden Kammern enthalten, ermöglichen es Pflegenden, Flush-Schemata anzupassen und gleichzeitig Abfall zu minimieren.

Die Akzeptanz von Heparin profitiert auch vom steigenden Einsatz peripher eingeführter Zentralkatheter in ambulanten Umgebungen. Belege deuten darauf hin, dass eine rechtzeitige Antikoagulationssspülung die Häufigkeit des Gerätewechsels reduziert und trotz höherer Einheitspreise die gesamten Versorgungskosten senkt. Das regulatorische Umfeld bleibt aufgrund des systemischen Antikoagulationsrisikos anspruchsvoll, doch große Anbieter mit Pharmakovigilanz-Infrastruktur erhalten Zulassungen und gewinnen aufstrebendes Marktpotenzial. Folglich ist die Produktlinienbreite zu einem Differenzierungsmerkmal geworden und verstärkt Konsolidierungstrends innerhalb des IV-Flush-Spritzenmarkts.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Volumenkapazität: Führungsposition der 10-ml-Spritzen durch pädiatrische Nachfrage herausgefordert

Die 10-ml-Kategorie hielt im Jahr 2025 einen Anteil von 61,85 % an der Marktgröße für IV-Flush-Spritzen, was den Leitlinien zur Spülung von Erwachsenenkathetern entspricht, die größere Volumina zur vollständigen Lumenfreigabe empfehlen. Krankenhäuser legen Wert auf reduzierte Verfahrenszahlen, daher begünstigt der Masseneinkauf dieses Volumen für Zentralkatheter-Routinen. Dennoch verzeichnen 3-ml-Formate einen CAGR von 6,47 %, angetrieben durch pädiatrischen und Heiminfusionseinsatz, bei dem kleinere Flüssigkeitsmengen entscheidend sind. Eltern, die Therapien zu Hause verabreichen, schätzen handhabbare Kolbenkräfte und minimalen Flüssigkeitsverlust.

Produktentwickler reagieren mit ergonomischen Griffen und farbcodierten Zylindern, die pädiatrische Dosen unterscheiden. Mittlere 5-ml-Spritzen bleiben für mittelgroße Katheter relevant, doch die schnellste Expansion bleibt an der unteren Grenze. Die Integration intelligenter Pumpen erfordert nun eine präzise Erkennbarkeit der Zylindergeometrie und veranlasst Hersteller, Abmessungen über alle Kapazitäten hinweg zu harmonisieren, um Gerätebibliotheken zu rationalisieren und Schulungszeiten zu verkürzen. Diese Designharmonisierungen stärken die Kundenbindung und fördern die langfristige Umsatztransparenz im IV-Flush-Spritzenmarkt.

Nach Endverbraucher: Krankenhausdominanz weicht der Heimversorgungsinnovation

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 65,10 % des Umsatzes und unterstrichen damit ihre Rolle als primärer Standort für komplexe IV-Therapien. Beschaffungsteams verhandeln mehrjährige Verträge, die Flush-Kits mit Kathetern und Pumpen bündeln, was etablierten Anbietern Skalenvorteile verschafft. Steigender Personaldrucl zwingt jedoch zu früherer Patientenentlassung, und Heimversorgungseinrichtungen verzeichnen nun den schnellsten CAGR von 6,51 %. Die ausgeweitete US-amerikanische Kostenerstattung, die im Jahr 2025 in Kraft trat, erstattet Pflegebesuche und Verbrauchsmaterialien und fördert die Akzeptanz.

Das Wachstum der Heiminfusion erfordert intuitive Verpackungen, manipulationssichere Verschlüsse und klare Beschriftungen, die Pflegende mit unterschiedlichen Qualifikationsniveaus unterstützen. Anbieter erproben telemetrische Kappen, die die Dosisverabreichung bestätigen und Daten an virtuelle Versorgungsplattformen übermitteln. Ambulante Operationszentren, die unter dem Segment „Sonstige” erfasst sind, weiten ebenfalls die Massenbeschaffung vorgefüllter Flush-Produkte aus, um postoperative Protokolle zu synchronisieren. Die Diversifizierung der Versorgungsstandorte verteilt daher das Risiko und verbreitert die Nachfragebasis für den IV-Flush-Spritzenmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Patientenaltersgruppe: Stabilität des Erwachsenenmarkts trifft auf geriatrisches Wachstum

Erwachsene erzielten im Jahr 2025 60,74 % des Umsatzes und spiegeln damit eine stabile Nutzung in den Bereichen Notaufnahme, chirurgische und chronische Versorgungspfade wider. Die Nutzungsintensität ist in onkologischen und autoimmunologischen Infusionskliniken am höchsten. Im Gegensatz dazu verzeichnet das geriatrische Segment den stärksten CAGR von 6,41 %, da ältere Bevölkerungsgruppen höhere katheterbedingte Komplikationsraten aufweisen und längere Behandlungsdauern benötigen. Kliniker setzen zunehmend Flush-Geräte mit größeren Fingerflanschen und leichtgängigen Kolben ein, um der verminderten Handkraft Rechnung zu tragen.

Die pädiatrische Nachfrage bleibt konstant, aber spezialisiert, mit Schwerpunkt auf gewichtsbasierten Flush-Volumina und Spritzen mit minimalem Totraum, um Flüssigkeitsüberlastungen zu vermeiden. Hersteller liefern distinkte Beschriftungen, um Fehler bei raschen Übergaben zu vermeiden. Erweiterte Schulungsprogramme für Pflegende verstärken die korrekte Negativ-Druck-Technik und reduzieren Verschlussereignisse. Gemeinsam vergrößern diese altersspezifischen Anpassungen das gesamte adressierbare Volumen und erhalten die Wachstumsdynamik für den IV-Flush-Spritzenmarkt.

Geografische Analyse

Nordamerika trug im Jahr 2025 41,05 % des globalen Umsatzes bei, gestützt durch eine robuste Krankenhausinfrastruktur, eine breite Versicherungsabdeckung und strenge Sicherheitsvorschriften. Der Kochsalzlösungsengpass von 2024 beschleunigte die Substitution hin zu vorgefüllten Flushes, die Bestände optimieren und Abfall reduzieren, was die Inlandsnachfrage stärkte. Die regulatorische Wachsamkeit der USA veranlasst Anbieter, eine Echtzeit-Rückverfolgbarkeit aufrechtzuerhalten – eine Fähigkeit, die Preisaufschläge rechtfertigt. Kanada spiegelt diese Standards wider, während Mexikos Investitionen in die öffentliche Gesundheit die Infusionsprotokolle in tertiären Zentren modernisieren.

Europa bietet ein reifes, aber chancenreiches Umfeld. Die Umsetzung der Medizinprodukteverordnung im Jahr 2025 harmonisierte die Berichterstattung und beschleunigte die gegenseitige Anerkennung, was die grenzüberschreitende Beschaffung vereinfachte. Nachhaltigkeitsrichtlinien begünstigen leichtere Zylinder und recycelbare Verpackungen und lenken inkrementelle Innovationen. Der anhaltende Fokus auf Infektionspräventionsziele stützt einen stetigen Einkauf, und digitale Bestandsplattformen, die von führenden Krankenhausgruppen eingeführt wurden, standardisieren Flush-Volumina weiter.

Der Asien-Pazifik-Raum verzeichnet den schnellsten CAGR von 6,61 % und erhöht stetig seinen Anteil am IV-Flush-Spritzenmarkt. Der Ausbau des Gesundheitssystems und Versicherungsreformen in China und Indien erschließen neue Patientenkohorten. Japans überalternde Gesellschaft treibt die Akzeptanz von Heiminfusionen voran, während das Gesundheitstechnik-Ökosystem Südkoreas die frühe Einführung vernetzter Spritzen begünstigt. Die regulatorische Konvergenz im Rahmen des APEC-Rahmens verkürzt die Überprüfungszeiten für Zulassungsunterlagen und fördert Technologietransferpartnerschaften, die es lokalen Einrichtungen ermöglichen, die Produktion schneller hochzufahren. Staatliche Anreize für die heimische Medizingeräteproduktion reduzieren die Importabhängigkeit und senken die Gesamtkosten, was die regionale Akzeptanz weiter beschleunigt.

Regulatorisches Umfeld

In den Vereinigten Staaten werden IV-Spülspritzen gemäß 21 CFR 880.5200 als Klasse-II-Produkte reguliert und in der Regel über den FDA-510(k)-Zulassungsweg geprüft, mit Anforderungen an Designkontrollen, Kennzeichnung und Qualitätssysteme. Der Fokus der FDA auf Leistung und Sicherheit von Spritzen wird durch anerkannte Konsensnormen unterstützt, darunter ISO 7886-1:2017 für sterile Einweg-Injektionsspritzen sowie Luer-bezogene Normen, die zur Unterstützung der Interoperabilität und der Leckageleistung in technischen Dokumentationen herangezogen werden.

In Europa verschärft die Verordnung (EU) 2017/745 (MDR) die Anforderungen an die Konformitätsbewertung für vorgefüllte Spülspritzen, die häufig als integrale Kombinationsprodukte behandelt werden. Dieser Ansatz stützt sich auf eine von einer Benannten Stelle geführte Prüfung anhand der Allgemeinen Sicherheits- und Leistungsanforderungen (GSPRs) gemäß Anhang I und beinhaltet erweiterte Pflichten zur Marktüberwachung nach dem Inverkehrbringen. Zulassungen auf Produktebene zeigen ebenfalls eine anhaltende Marktzugangsaktivität; im Dezember 2025 erteilte die FDA beispielsweise die 510(k)-Zulassung (K250884) für die 0,9%ige Natriumchlorid-Injektionslösung, USP, BD PosiFlush SP Syringe, was die fortgesetzte Nutzung etablierter Zulassungswege für validierte vorgefüllte Spülplattformen unterstreicht.

Wettbewerbslandschaft

Der IV-Flush-Spritzenmarkt bleibt mäßig konsolidiert, wobei Skaleneffekte, regulatorische Expertise und Markenkredibilität die führenden Anbieter von Nischenanbietern unterscheiden. BD stärkte sein Portfolio durch die Übernahme der Critical-Care-Einheit von Edwards Lifesciences im Jahr 2024 und fügte eine Smart-Pump-Konnektivität hinzu, die sich nahtlos in seine PosiFlush-Suite einfügt. Die geplante Abspaltung des Diagnostikbereichs im Jahr 2025 wird es BD ermöglichen, mehr Kapital auf das Wachstum der Medikamentenverabreichung zu konzentrieren. B. Braun erhielt die FDA-Zulassung für sein DUPLEX-Zweikammersystem, das eine kombinierte Therapie- und Flush-Verabreichung in einer sterilen Einheit ermöglicht.

ICU Medical hat mit Otsuka Pharmaceutical Factory ein Joint Venture im Wert von 200 Millionen USD gegründet, das ein dezentralisiertes Netzwerk aufbaut, das in der Lage ist, jährlich 1,4 Milliarden IV-Einheiten zu produzieren und regionale Versorgungsengpässe abzumildern. Cardinal Health behält seine Stärke im Vertrieb, doch jüngste Spritzenrückrufe unterstreichen die Kosten von Compliance-Versäumnissen. Qualitätssicherungsinvestitionen, einschließlich erweiterter automatisierter Bildverarbeitungssysteme, stellen das Vertrauen wieder her. Kleinere regionale Anbieter konzentrieren sich auf die Eigenmarkenproduktion für Gruppeneinkaufsorganisationen, sehen sich jedoch höheren regulatorischen Kosten pro Einheit gegenüber, was das Wettbewerbszentrum in Richtung der fünf führenden Unternehmen verschiebt.

Die technologische Differenzierung erstreckt sich nun über die Sterilität hinaus auf Datenanalysen. RFID-fähige Zylinder, Nahfeldkommunikations-Chips und farbwechselnde Anschlüsse, die die Kontaktzeit mit Antiseptika bestätigen, gewinnen in Nordamerika und Westeuropa an Akzeptanz. Anbieter mit Patentportfolios, die diese Merkmale abdecken, verhandeln mehrjährige bevorzugte Lieferantenvereinbarungen. Im Asien-Pazifik-Raum eröffnen Joint Ventures, die Know-how übertragen und Lokalisierungsquoten erfüllen, neue Volumenpotenziale und ermöglichen es etablierten multinationalen Unternehmen, ihren Marktanteil zu stärken und gleichzeitig lokale Inhaltsvorschriften einzuhalten. Die Konsolidierungsdynamik wird sich daher voraussichtlich über den Prognosehorizont hinaus fortsetzen.

Branchenführer im IV-Flush-Spritzenmarkt

BD (Becton, Dickinson and Company)

B. Braun Melsungen AG

Cardinal Health

Nipro Corporation

Medline Industries, LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Versorgungssicherheit und lokalisierte Fertigungskapazitäten bleiben zentrale Chancenfelder, da Anbieter und Einkaufsgemeinschaften auf jüngste Zuteilungs- und Rückrufereignisse reagieren, indem sie standardisierte, gebrauchsfertige Spülformate bevorzugen. Die im August 2025 angekündigte Investition von BD in Höhe von 35 Millionen USD zur Erweiterung der Produktion vorgefüllter Spülspritzen am Standort Columbus, Nebraska, ist ein kurzfristiges Beispiel für diesen Wandel. Auch das Joint Venture von ICU Medical mit Otsuka Pharmaceutical Factory, das auf 1,4 Milliarden IV-Einheiten pro Jahr abzielt, entspricht den Erwartungen der Krankenhäuser an eine zuverlässige, hochvolumige Nachbeschaffung.

Die Zentralisierung der Beschaffung schafft klarere Einstiegspunkte für Hersteller, die breite Formularien und konsistente Qualitätsdokumentation über die Konfigurationen 3 ml, 5 ml und 10 ml hinweg unterstützen können. Die im Januar 2026 geschlossene Liefervereinbarung von Amsino mit ampiezza (einer Vizient-Einkaufsgemeinschaft), die vertraglich vereinbarte Preise für vorgefüllte Spülspritzen über ein großes Netzwerk mehrerer Gesundheitssysteme umfasst, zeigt, wie Einkaufsgemeinschaften Zugangswege und Vertragsstrukturen prägen. Auf der Produkt- und Compliance-Seite unterstützt die fortgesetzte Ausrichtung an FDA-Leitlinien für 510(k)-Einreichungen von Spritzen sowie anerkannte Normen (einschließlich ISO 7886 und Luer-Schnittstellenanforderungen) die Design-Harmonisierung, den Nachweis menschlicher Faktoren und Rückverfolgbarkeitsmerkmale, die den Prüfaufwand für Krankenhauskunden reduzieren können.

Aktuelle Branchenentwicklungen

- Januar 2026: Amsino International schloss eine Liefervereinbarung mit ampiezza (einer Vizient-Einkaufsgemeinschaft) für sein Portfolio vorgefüllter Spülspritzen, mit vertraglich vereinbarten Preisen, die ab dem 1. Dezember 2025 gelten. Die Vereinbarung erweitert den Zugang über eine große Anzahl teilnehmender Gesundheitssysteme und stärkt die Rolle der Vertragsvergabe durch Einkaufsgemeinschaften in der Vertriebsstrategie.

- November 2025: Amsino International gab eine strategische Vereinbarung bekannt, exklusiver Lieferant von Spülspritzen für das Mount Sinai Health System zu werden, einschließlich wichtiger Konfigurationen wie 3 ml und 10 ml. Die Exklusivstruktur stärkt die Nachfragesichtbarkeit und erhöht die Wettbewerbshürde für Lieferanten, die eine Platzierung bei großen IDNs anstreben.

- August 2025: BD kündigte eine Investition in Höhe von 35 Millionen USD zur Erweiterung der Produktion vorgefüllter Spülspritzen an seinem Standort in Columbus, Nebraska an, einschließlich Plänen zur Schaffung neuer Arbeitsplätze und zur Steigerung der Produktion von PosiFlush-Einheiten. Die Erweiterung zielt auf die Versorgungssicherheit in den USA ab und unterstützt eine höhere Volumenerfüllung für Krankenhaus- und Klinikkunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für IV-Spülspritzen sterile Einwegspritzen, die vorgefüllt sind (in der Regel mit 0,9%iger Kochsalzlösung oder niedrig dosiertem Heparin) und zum Spülen und Verschließen von Gefäßzugängen nach der Anwendung von Medikamenten oder Infusionen in verschiedenen Versorgungsumgebungen verwendet werden.

Ausschlüsse: Nicht enthalten sind Spritzen zur Arzneimittelabgabe, Spritzen für Rekonstitutionsverdünnungsmittel und wiederverwendbare Spülspritzen.

Übersicht der Segmentierung

- Nach Produkt

- Kochsalzlösung-IV-Flush-Spritzen

- Heparin-IV-Flush-Spritzen

- Nach Volumenkapazität

- 3 ml

- 5 ml

- 10 ml

- Sonstige

- Nach Endverbraucher

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Heimversorgungseinrichtungen

- Sonstige

- Nach Patientenaltersgruppe

- Erwachsene

- Pädiatrische Patienten

- Geriatrische Patienten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research half uns, die Ausgangsstruktur des Marktes aufzubauen und zu prüfen, was in den Bereichen Regulierung, klinische Praxis und Nutzung von Gefäßzugangsprodukten geschieht. Öffentliche Quellen wie die US-FDA für Rückrufe und Sicherheitshinweise, die US-CDC für Leitlinien zur Infektionsprävention, CMS für Statistiken zu Versorgungsumgebungen und Verfahren sowie die WHO für umfassendere Leitlinien zur Patientensicherheit und Injektionen wurden zur Kontextverankerung herangezogen.

Wir haben zudem Materialien wie Fachzeitschriften mit Peer-Review zur Pflege von Gefäßzugängen, Normungsgremien für Medizinprodukte zu Sterilisations- und Kennzeichnungsanforderungen sowie Beschaffungs- und Ausschreibungsbekanntmachungen von Krankenhäusern überprüft, die Hinweise auf Packungsgrößen und Produktpräferenzen geben. Auf der kommerziellen Seite nutzten wir Unternehmensmeldungen, Investorenpräsentationen und seriöse Pressemitteilungen, um Produktportfolios und Expansionspläne zu verstehen. Bei Bedarf griffen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken zurück, um Signale zur Fertigungsskala und Trends bei Produktmerkmalen zu verfolgen. Dies sind lediglich veranschaulichende Beispiele, und es wurden viele weitere öffentliche und kostenpflichtige Quellen konsultiert, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Erkenntnisse aus der Desk Research in ein nutzbares Marktmodell zu überführen, insbesondere für Preisspannen, die Akzeptanz nach Versorgungsumgebung und erwartete Veränderungen in den Nutzungsmustern von Heparin gegenüber Kochsalzlösung. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Beschaffungspersonal von Krankenhäusern, Pflegekräften, die an der Leitungspflege beteiligt sind, und klinischen Ausbildern und kontaktierten anschließend einen Teil der Ansprechpartner erneut, wenn die Antworten nicht mit beobachteten Nutzungssignalen übereinstimmten.

Da es sich um einen globalen Markt handelt, wurden die Interviews über die wichtigsten Nachfrageregionen hinweg ausgewogen geführt, sodass regionale Praxisunterschiede, etwa bei bevorzugten Spülprotokollen und Verpackungsanforderungen, in den endgültigen Annahmen berücksichtigt werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 19% | APAC: 43% |

| Mittleres Segment: 53% | Funktions-/Bereichsleiter: 38% | EMEA: 35% |

| Kleinere Akteure: 20% | Manager: 43% | Amerika: 22% |

Marktdimensionierung & Prognose

Wir haben den Markt anhand eines Top-down-Ansatzes dimensioniert, der von der Aktivität bei Gefäßzugängen und der typischen Spülhäufigkeit pro Leitungstag ausgeht, welche dann nach Volumenklasse und Versorgungsumgebung in eine jährliche Spritzennachfrage umgerechnet wird. Um die Schätzungen fundiert zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa gestichprobenartig erhobenen durchschnittlichen Verkaufspreisspannen (ASP), multipliziert mit implizierten Einheitsvolumina aus Vertriebskanalprüfungen, gefolgt von Anpassungen, wenn Abweichungen eindeutig durch Lagerhaltungspraktiken erklärt werden konnten.

Zu den wichtigsten in das Modell einfließenden Faktoren zählen die installierte Nutzung von peripheren und zentralen Leitungen, Verfahrensvolumina in Krankenhäusern und ambulanten Einrichtungen, die Leitungsanlagen antreiben, durchschnittliche Spülungen pro Leitung und Tag basierend auf Protokollmustern, Verschiebungen im Mix zwischen vorgefüllten Kochsalz- und Heparinoptionen sowie ASP-Bewegungen im Zusammenhang mit Verpackung, Sicherheitsmerkmalen und Versorgungsengpässen. Wenn eine Datenreihe nicht direkt nach Land beobachtbar war, verwendeten wir Proxy-Beziehungen aus ähnlichen Gesundheitssystemen und validierten das richtungsweisende Ergebnis anschließend mit lokalen Interviews, bevor die Annahme festgeschrieben wurde.

Für die Prognose wurde eine Szenarioanalyse angewendet, da sich Akzeptanz und Protokollentscheidungen über Regionen und Versorgungsumgebungen hinweg unterschiedlich entwickeln können. Wachstumsszenarien wurden um Variablen herum entwickelt, auf die Befragte durchgängig hinwiesen, darunter die Standardisierung vorgefüllter Verbrauchsmaterialien, die Einhaltung der Infektionsprävention, die Verschärfung der Bestandskontrolle und die Normalisierung der Fertigung nach Versorgungsunterbrechungen.

Datenvalidierung & Aktualisierungszyklus

Prüfungen wurden in mehreren Schritten angewendet, damit die endgültigen Zahlen nicht von einer einzigen Datenquelle abhängen. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie gemeldeter Rückrufaktivität, Ausschreibungsaktivität und beobachteten Verschiebungen der Versorgung hin zu ambulanten und häuslichen Umgebungen, und untersuchten anschließend Ausreißer, die nicht zur Gesamtaussage passten.

Vor der endgültigen Freigabe werden die Annahmen und Berechnungen von einem weiteren Analysten überprüft, und größere Abweichungen führen zu einer erneuten Kontaktaufnahme mit den Interviewpartnern, um zu klären, ob der Unterschied real ist oder durch eine abweichende Definition verursacht wurde. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie größeren Rückrufen, regulatorischen Änderungen oder Versorgungsunterbrechungen. Unmittelbar vor der Auslieferung erfolgt ein abschließender Durchlauf, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Iv-Spülspritzen mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktgrößen für IV-Spülspritzen zu sehen, selbst wenn alle denselben klinischen Bedarf betrachten. Der Großteil der Abweichung ergibt sich in der Regel daraus, wie jede Quelle die Produktabgrenzung definiert, das Basisjahr auswählt und Annahmen zur Preisgestaltung und Volumenumrechnung behandelt.

In diesem Markt sind die größten Ursachen für Abweichungen in der Regel, ob angrenzende Spritzenanwendungen mitgezählt werden, wie vorgefüllte Kochsalz- gegenüber Heparinspritzen behandelt werden, und ob die Schätzung eine höhere Spülhäufigkeit über alle Versorgungsumgebungen hinweg annimmt, ohne die Protokollvariation zu prüfen. Auch das Timing der Währungsumrechnung kann die Zahl verschieben, insbesondere wenn eine Studie die Preisgestaltung anhand eines einzigen historischen Wechselkurses umrechnet und dann dieselbe ASP-Entwicklung für den gesamten Prognosezeitraum anwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 465,84 Mio. USD (2026) | |

| Fachzeitschrift A | 579,00 Mio. USD (2024) | Verwendet eine breitere Definition, die näher an vorgefüllten Spülspritzen im Allgemeinen liegt, was angrenzende Produkte und Volumina früherer Jahre einbeziehen kann, und scheint einen einheitlichen globalen ASP ohne klare Anpassungen nach Versorgungsumgebung oder Volumengröße anzuwenden. |

| Regionale Beratungsgesellschaft B | 482,00 Mio. USD (2025) | Geht von einem Basisjahr aus, das näher an einer konservativen, lagerhaltungsgetriebenen Nachfragebetrachtung liegt, und trennt Veränderungen im Kochsalz-Heparin-Mix nicht klar, was Verschiebungen im Einheitsverbrauch und in den Durchschnittspreisen unterschätzen kann. |

Die Tabelle zeigt, dass Entscheidungen zu Umfang und Basisjahr die Gesamtsumme stärker verändern können als kleine rechnerische Unterschiede. Wenn nur spülspezifische, sterile Einweg-Spülspritzen gezählt werden und die Spülhäufigkeit sowie die ASPs nach Versorgungsumgebung und Volumenband geprüft werden, wird die Schätzung leichter nachvollziehbar und reproduzierbar – dies ist der von Mordor Intelligence verfolgte Ansatz.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IV-Flush-Spritzenmarkt derzeit?

Der IV-Flush-Spritzenmarkt hat im Jahr 2026 einen Wert von 465,84 Millionen USD.

Wie schnell wird der IV-Flush-Spritzenmarkt voraussichtlich wachsen?

Von 2026 bis 2031 wird der Markt voraussichtlich mit einem CAGR von 5,74 % wachsen.

Welcher Produkttyp dominiert den IV-Flush-Spritzenmarkt?

Kochsalzlösung-Spritzen dominierten im Jahr 2025 mit einem Umsatzanteil von 81,70 %.

Warum gewinnen 3-ml-Spritzen an Beliebtheit?

Sie verzeichnen den schnellsten CAGR von 6,47 %, da pädiatrische und Heiminfusionsprotokolle häufig kleinere Flush-Volumina aus Sicherheits- und Komfortgründen bevorzugen.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den Asien-Pazifik-Raum wird der höchste regionale CAGR von 6,61 % prognostiziert, da der Ausbau der Gesundheitsinfrastruktur und die regulatorische Konvergenz den Zugang verbessern.

Seite zuletzt aktualisiert am: