Stearinsäure-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

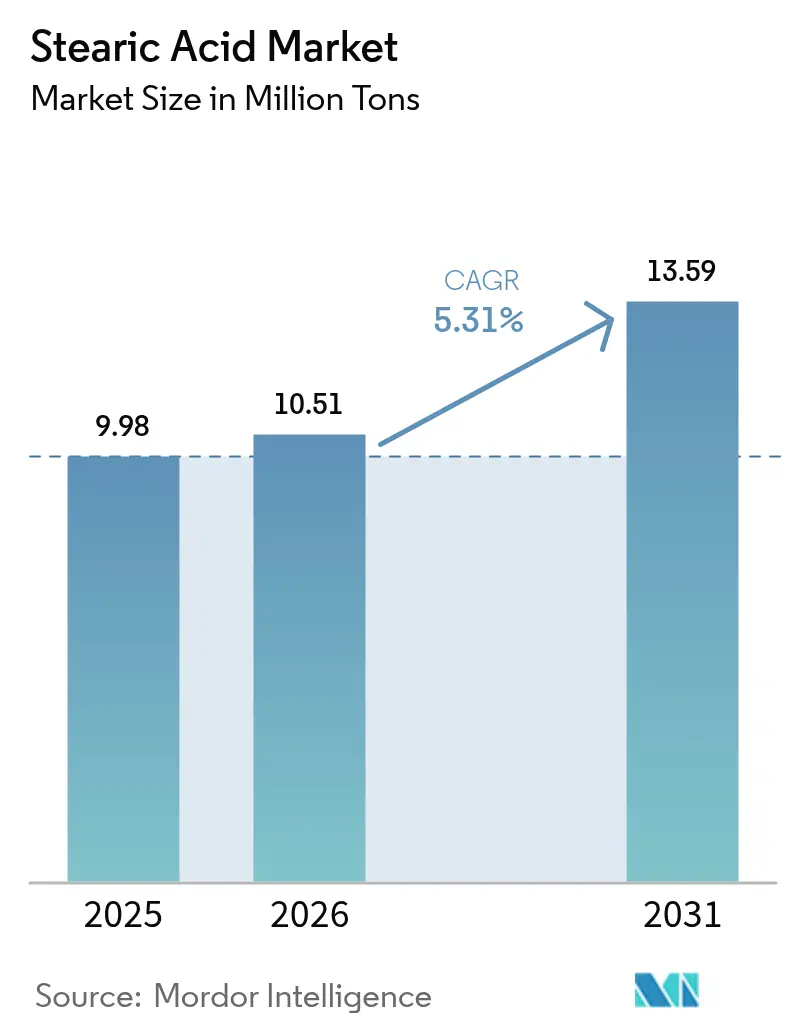

| Marktvolumen (2026) | 10.51 Millionen Tonnen |

| Marktvolumen (2031) | 13.59 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Stearinsäure-Markt Analyse von Mordor Intelligence

Die Größe des Stearinsäure-Marktes wurde im Jahr 2025 auf 9,98 Millionen Tonnen geschätzt und soll von 10,51 Millionen Tonnen im Jahr 2026 auf 13,59 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 5,31 % während des Prognosezeitraums (2026–2031). Der steigende Einsatz in hochwertigen Körperpflegeprodukten, biologisch abbaubaren Kunststoffen und Spezierschmierstoffen stützt die Nachfrage, während integrierte Palmöl-Lieferketten in Südostasien die Produktionskosten vergleichsweise wettbewerbsfähig halten. Hersteller bauen Kapazitäten in Indonesien, Malaysia und Thailand aus, um Rohstoffe zu sichern und Lieferzeiten zu Exportmärkten zu verkürzen. Nachhaltigkeitsvorgaben beschleunigen den Schwenk zu pflanzlichen Einsatzstoffen, die die Zertifizierung des Roundtable on Sustainable Palm Oil (RSPO) erfüllen, und gestalten globale Beschaffungsmodelle neu. Premium-Kosmetik- und Pharmaqualitäten verzeichnen die schnellste Nachfragesteigerung, da Verbraucher für rückverfolgbare und hochreine Inhaltsstoffe zahlen. Gleichzeitig erhöht die vorgelagerte Volatilität bei Palmöl- und Talgpreisen den Kostendruck und veranlasst Produzenten, ihre Rohstoffportfolios zu diversifizieren und energieeffiziente enzymatische Technologien einzusetzen.

Wichtigste Erkenntnisse des Berichts

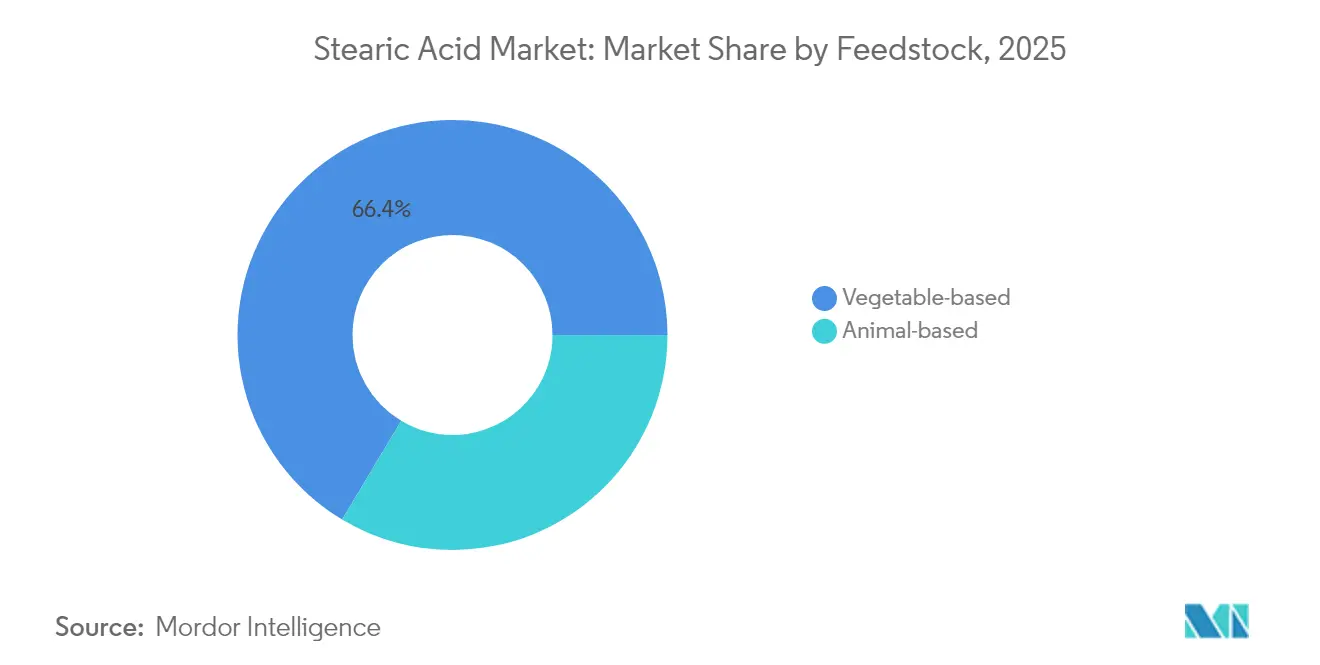

- Nach Rohstoff entfielen auf pflanzliche Quellen im Jahr 2025 66,42 % des Stearinsäure-Marktanteils; bis 2031 wird ein Wachstum mit einer CAGR von 5,47 % prognostiziert.

- Nach Qualitätsstufe führte dreifach gepresstes Material mit einem Stearinsäure-Marktanteil von 45,62 % im Jahr 2025; für Kosmetik- und Pharmaqualitäten wird bis 2031 eine CAGR von 8,05 % erwartet.

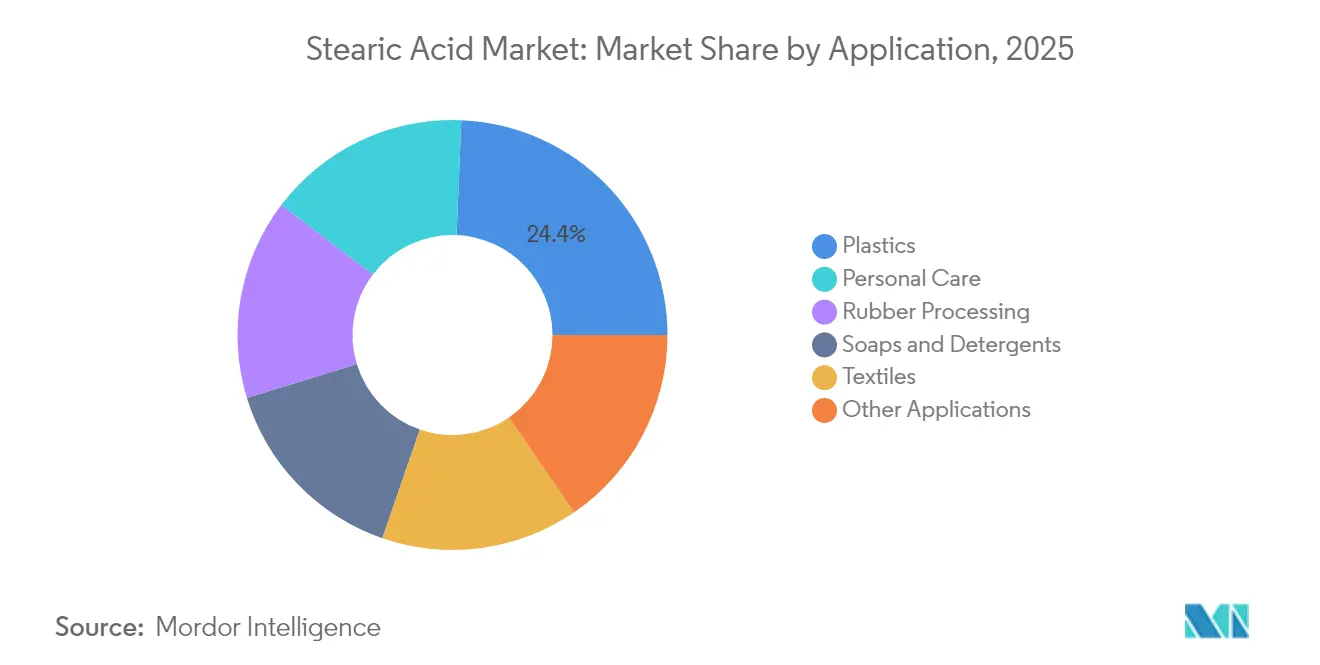

- Nach Anwendung entfielen auf Kunststoffe 24,35 % der Stearinsäure-Marktgröße im Jahr 2025; Körperpflegeanwendungen sollen bis 2031 mit einer CAGR von 8,33 % wachsen.

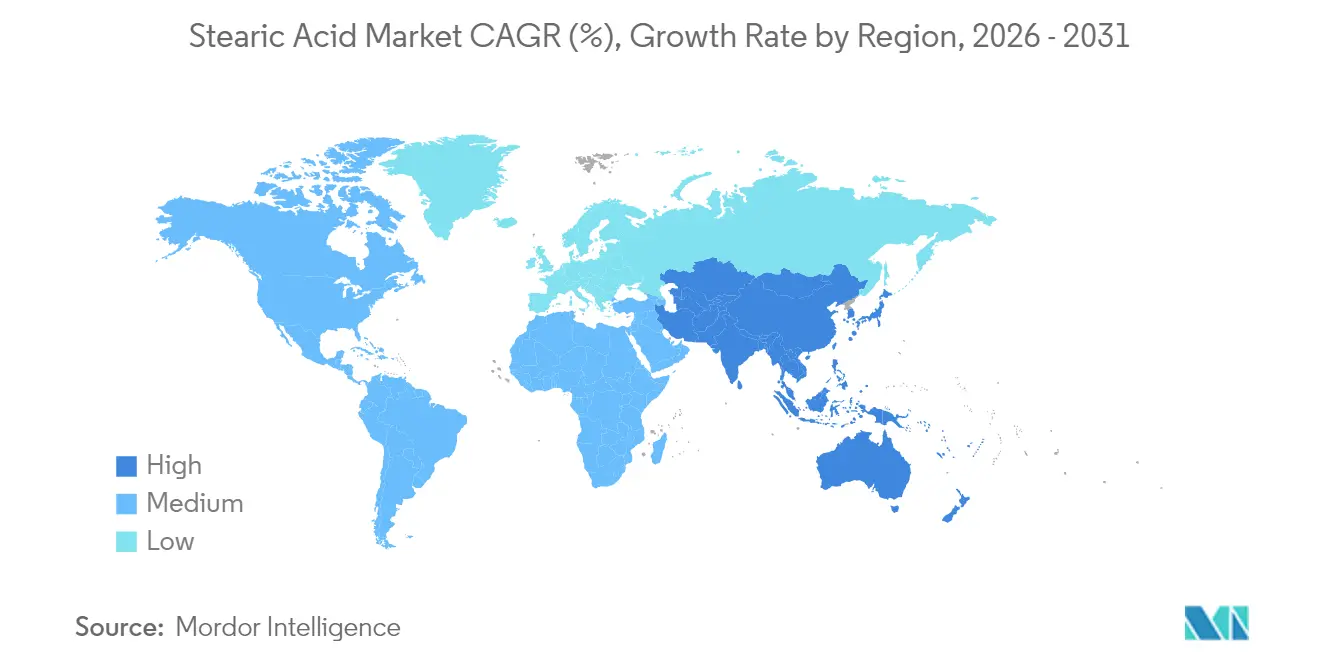

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Stearinsäure-Marktanteil von 71,78 %; für die Region wird bis 2031 eine CAGR von 5,69 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Stearinsäure-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachstum der Nachfrage nach Körperpflege-Inhaltsstoffen | +1.2% | Global, mit Schwerpunkt in den Premiumsegmenten Nordamerikas und der EU | Mittelfristig (2–4 Jahre) |

| Expansion des globalen Waschmittelsektors | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen durch südostasiatische Oleochemie-Anlagen | +1.1% | Konzentriert in Asien-Pazifik, mit Exportvorteilen für globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu RSPO-zertifizierten Palmstearin-Rohstoffen | +0.8% | Global, mit früher Übernahme in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Skalierung von 3D-gedruckten biologisch abbaubaren Kunststoffen unter Verwendung von Stearinsäure-Schmierstoffen | +0.6% | Innovationszentren in Nordamerika und der EU, Skalierung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Nachfrage nach Körperpflege-Inhaltsstoffen

Clean-Label-Trends treiben eine starke Nachfrage nach hochreinen Stearinsäurequalitäten. BASFs klimaadaptives Schönheitsportfolio präsentiert erneuerbare Emulgatoren, die veranschaulichen, wie Körperpflege-Formulierer petrochemische Wachse durch pflanzliche Fettsäuren ersetzen[1]BASF, "Klimaadaptive Schönheit auf der Cosmet'Agora 2025," basf.com. Inhaltsstoffentwickler wie SMIngredients fördern Stearinsäure-Derivate, die eine Kennzeichnung als „Pflanzenölpulver” ermöglichen und so die Akzeptanz in Nahrungsergänzungsmitteltabletten erhöhen. Multinationale Unternehmen sichern zertifizierte Lieferketten; Kao erreichte 2024 eine Rückverfolgbarkeit von 87 % bis auf Plantagenebene, was Abholzungsrisiken senkt und Premium-Verbraucher beruhigt. Die GRAS-Bestätigung der US-amerikanischen FDA stützt weiterhin das Vertrauen in kosmetische und topische Anwendungen. Zusammen sichern diese Faktoren das Volumenwachstum für Kosmetik- und Pharmaqualitäten innerhalb des Stearinsäure-Marktes.

Expansion des globalen Waschmittelsektors

Das Wachstum der Haushaltswaschpflege in Schwellenländern steigert die Nachfrage nach Seifen und Tensiden. Asien-Pazifik bleibt der volumenmäßig größte Waschmittelmarkt, gestützt durch zunehmende Urbanisierung und steigende verfügbare Einkommen. Neue Sulfonierungskapazitäten auf den Philippinen fügen 40.000 t jährliches Angebot an Waschmittelzwischenprodukten hinzu und erhöhen den regionalen Bedarf an Fettsäure-Rohstoffen. Premium-Waschmittelformate, die Textilpflege und Duftbeständigkeit versprechen, enthalten höhere Stearinsäure-Anteile und steigern den Wert pro Tonne. Der Stearinsäure-Markt profitiert zusätzlich davon, dass Markenhersteller erdölbasierte Tenside durch biobasierte Alternativen ersetzen, um ein „grünes” Regalimage zu gewinnen. Langfristig sichert der Waschmitteltreiber einen vorhersehbaren Basisverbrauch, insbesondere für dreifach gepresste Qualitäten.

Kapazitätserweiterungen durch südostasiatische Oleochemie-Anlagen

Neue Investitionen in Indonesien, Malaysia, Thailand und Indien verkürzen Lieferzyklen und senken Frachtkosten für globale Kunden. Godrej Industries hat INR 600 Crore für den Ausbau seines Oleochemie-Komplexes in Gujarat eingeplant, was Arbeitsplätze schafft und spezialisierte nachgelagerte Kapazitäten stärkt. Braskem Siam erhielt die Genehmigung für eine 200.000-t-Bio-Ethylen-Anlage in Thailand, die sich in regionale Fettsäureketten integriert. Diese Projekte verbessern die Skaleneffekte und helfen dem Stearinsäure-Markt, wettbewerbsfähige Preise zu halten, selbst wenn die Rohstoffkosten steigen. Exportorientierte Anlagen profitieren zudem von ASEAN-Freihandelsabkommen, die Zollschranken für hochwertige nordamerikanische und europäische Anwendungen abbauen.

Verlagerung hin zu RSPO-zertifizierten Palmstearin-Rohstoffen

Markenverpflichtungen zur abholzungsfreien Beschaffung beschleunigen die Übernahme zertifizierter Rohstoffe. AAK verifizierte 2024 83 % seines Palmölangebots als abholzungsfrei und erreichte eine Rückverfolgbarkeit von 93 % bis auf Plantagenebene. Nachgelagerte Verarbeiter wie Stephenson Personal Care kaufen ausschließlich nachhaltige Palmölderivate und beeinflussen so Kaufentscheidungen tief in der Wertschöpfungskette. Die RSPO-Scorecard für gemeinsame Verantwortung erfasst fast 1.900 Organisationen und schafft öffentliche Rechenschaftspflicht, die Nachzügler zum Handeln bewegt. Obwohl Zertifizierungsprämien die Margen komprimieren, kompensiert der Zugang zu nachhaltigkeitsorientierten Käufern dies durch höhere Volumina und längerfristige Verträge und stützt so das Wachstum im Stearinsäure-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Talg- und Palmölpreise | -1.4% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebener Kapitalabfluss aus palmölbasierten Lieferketten | -0.7% | EU und Nordamerika führend, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Toxizitätsbedenken bei hohen Konzentrationen | -0.6% | Regulatorischer Fokus in der EU und Nordamerika, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Talg- und Palmölpreise

Palmöl-Futures bewegen sich Anfang 2025 zwischen MYR 4.000 und 4.600 je Tonne, da ein knappes Angebot auf Biodiesel-Mandate in Indonesien und Malaysia trifft. Ähnliche Schwankungen bei Talg- und Altspeiseölwerten entstehen, da Biokraftstoffproduzenten um Rohstoffe konkurrieren und Oleochemie-Margen erodieren. Frachtratenschwankungen verstärken die Kostenunvorhersehbarkeit; der FAO-Pflanzenölindex fiel im April 2025, während auch die Seefrachtraten sanken. Stearinsäure-Produzenten haben Schwierigkeiten bei der Absicherung, da die Korrelationen zwischen Rohöl-, Sojabohnen- und Palmölpreisen nach der COVID-19-Pandemie geschwächt sind und die Prognosegenauigkeit verringern. Erhöhtes Rohstoffrisiko schränkt den Spotmarktkauf ein und verzögert nachgelagerte Projektstarts, was den Stearinsäure-Markt hemmt.

ESG-getriebener Kapitalabfluss aus palmölbasierten Lieferketten

Institutionelle Investoren verschärfen die Prüfung auf Abholzungsexposition und erhöhen die Kapitalkosten für Verarbeiter, die ausschließlich auf Palmölderivate setzen. EU-Vorschriften, die ab September 2025 zusätzliche Substanzen in Kosmetika verbieten, signalisieren eine strengere Prüfung der Inhaltsstoffherkunft. Markenhersteller verpflichten sich zur vollständigen Rückverfolgbarkeit bis 2030 und zwingen Lieferanten, digitale Überwachung und unabhängige Audits zu finanzieren. Einige Risikokapitalgeber verlagern sich zu Fermentations-Start-ups wie C16 Biosciences, die Palmölsubstitute „brauen”, und leiten Mittel von traditionellen Raffinerien ab. Während die kommerzielle Skalierung noch in weiter Ferne liegt, kann negatives Investorensentiment Brownfield-Modernisierungen verzögern, die für die Energieeffizienz unerlässlich sind, und so das langfristige Kapazitätswachstum im Stearinsäure-Markt belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Pflanzliche Quellen treiben den Nachhaltigkeitswandel

Pflanzliche Einsatzstoffe hielten 2025 einen Anteil von 66,42 % am Stearinsäure-Markt, und die Volumina sollen bis 2031 mit einer CAGR von 5,47 % steigen, da führende Produzenten verstärkt auf RSPO-zertifiziertes Palmstearin setzen. Die Stearinsäure-Marktgröße für pflanzliche Rohstoffe soll im Prognosezeitraum um 2,45 Millionen Tonnen wachsen und damit tierische Fette übertreffen. Integrierte Verarbeiter in Malaysia und Indonesien nutzen angrenzende Plantagen, Raffinerien und Oleochemie-Einheiten, um Logistikkosten zu minimieren und gleichzeitig die Rückverfolgbarkeit zu gewährleisten. Die von thyssenkrupp Uhde und Novonesis entwickelte enzymatische Veresterung senkt den Energieverbrauch um 60 % und verbessert die Nachhaltigkeitsbilanz.

Tierische Rohstoffwege, die historisch in Gummiadditiven dominiert haben, stehen vor Imageproblemen hinsichtlich Rückverfolgbarkeit und Krankheitsrisiken. Dennoch behalten sie eine Nischenrelevanz in Anwendungen, die spezifische Kettenlängenverteilungen erfordern, sowie in Regionen, in denen Talg aus der Verarbeitungsindustrie leicht verfügbar ist. Eine regulatorische Verschärfung bei Tierarzneimittelrückständen könnte weiteren Marktanteilsverlusten entgegenwirken, aber die Nachfrage wird moderat bleiben. Mit der Reifung fermentationsbasierter Lipide könnte die Stearinsäure-Branche im nächsten Jahrzehnt eine breitere Diversifizierung der Rohstoffe erleben, obwohl die kommerziellen Volumina heute noch begrenzt sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Qualitätsstufe: Premiumsegmente erfassen die Wertmigration

Dreifach gepresstes Material machte 2025 45,62 % des Stearinsäure-Marktes aus und bleibt das Arbeitspferd für die Seifen- und Waschmittelkompoundierung aufgrund seines konsistenten Säurewerts und Farbprofils. Stearinsäure in Kosmetik- und Pharmaqualität erzielt den schnellsten Umsatzzuwachs, mit einer erwarteten CAGR von 8,05 % bis 2031, da Premium-Körperpflegemarken Einsatzstoffe mit geringen Verunreinigungen und hypoallergenen Profilen fordern. Produzenten investieren in Fraktionierung, Hydrierung und Hochvakuumdestillation, um Jodzahlen unter 0,5 zu erreichen und Pharmakopöe-Spezifikationen zu erfüllen.

Gummiqualität bleibt integraler Bestandteil der Reifen- und Schlauchfertigung und dient als Dispergierhilfsmittel für Zinkoxid – einem wesentlichen Aktivator bei Vulkanisierungsreaktionen. Lebensmittelqualitäten profitieren vom GRAS-Status der US-amerikanischen FDA, der Aromatisierungs- und Glasuranwendungen abdeckt. Die Stearinsäure-Marktgröße der Premiumqualitäten soll sich bis 2031 verdoppeln, da Nahrungsergänzungsmitteltabletten, ophthalmische Salben und pflanzenbasierte Margarinen zunehmen. Diese Wertmigration stützt die Margenresilienz der Produzenten trotz Rohstoffpreisschwankungen.

Nach Anwendung: Kunststoffführerschaft trifft auf Dynamik in der Körperpflege

Mit einem Anteil von 24,35 % im Jahr 2025 bleiben Kunststoffe der größte Absatzmarkt für Stearinsäure, insbesondere in PVC, wo sie sowohl als internes als auch als externes Schmiermittel wirkt, um die Schmelzviskosität zu senken und den Oberflächenglanz zu verbessern. Das wachsende Interesse an biologisch abbaubaren Polymeren stärkt die Nachfrage, da pflanzliche Stearinsäure mit Kompostierbarkeitsansprüchen am Lebensende übereinstimmt. Körperpflegeformulierungen zeigen jedoch das höchste Wachstumstempo und expandieren bis 2031 mit einer CAGR von 8,33 %, da Verbraucher pflanzliche Emulgatoren gegenüber synthetischen Wachsen bevorzugen. Die Stearinsäure-Marktgröße für Körperpflegeanwendungen soll bis 2031 2,28 Millionen Tonnen erreichen, was die weit verbreitete Verwendung in Cremes, Stiften und Feuchttüchern widerspiegelt.

Traditionelle Seifen- und Waschmittelanwendungen liefern weiterhin stabile Basisvolumina, insbesondere in bevölkerungsreichen asiatischen Märkten. Die Gummiversarbeitung nimmt stetige Tonnagen für Automobil- und Industriegüter auf, während Textil- und Metallreinigungssektoren biobasierte Schmierstoffe erkunden, die mineralölbasierte Analoga ersetzen. Nischenwachstum entsteht durch nachhaltige Kerzen, die RSPO-zertifiziertes Stearin verwenden und Brenndauer sowie Duftentfaltung verbessern. Insgesamt stärkt die Anwendungsdiversifizierung die Resilienz des Stearinsäure-Marktes gegenüber sektorspezifischen Abschwüngen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Stearinsäure-Markt im Jahr 2025 mit einem Anteil von 71,78 % und soll bis 2031 mit einer CAGR von 5,69 % wachsen, da regionale Regierungen die Wertschöpfung in der Spezialchemie priorisieren. Malaysias Chemiebranchenfahrplan zielt auf einen Beitrag von 4,5 % zum nationalen BIP bis 2030 ab und unterstützt Kapazitätserweiterungen und Technologieübernahmen im Oleochemie-Cluster. Indonesiens Vorstoß in Richtung B40-Biodiesel erhöht die lokale Palmölnachfrage, treibt die Rohstoffpreise in die Höhe, fördert aber auch die nachgelagerte Raffinerieintegration, von der die Fettsäureproduktion profitiert.

Nordamerika ist eine Premium-Käuferbasis, angetrieben durch strenge FDA-Konformität und die Bereitschaft der Verbraucher, für zertifizierte Einsatzstoffe zu zahlen. Investitionen in Präzisionsfermentationslipide versprechen künftige lokale Versorgung, aber heute ist die Region für Rohstoff- und Hochqualitätsmaterial auf Importe aus Südostasien angewiesen. Europa pflegt ein nachhaltigkeitsorientiertes Marktumfeld. Die Stearinsäure-Marktgröße in der EU wächst moderat, aber beständig, da Kosmetik- und Lebensmittelregulatoren die Reinheits- und Rückverfolgbarkeitsanforderungen verschärfen und so einen Markt für hochmargige zertifizierte Qualitäten schaffen.

Südamerika sowie der Nahe Osten und Afrika sind aufstrebende Wachstumsregionen. Brasiliens große agroindustrielle Basis stützt die inländische Fettsäureester-Kapazität und positioniert das Land als Importsubstituenten in Kunststoffen und Waschmitteln. In den Golfstaaten integrieren neue petrochemische Parks Oleochemie-Anlagen, die importiertes Palmstearin verwenden und die regionale Waschmittelnachfrage bedienen. Wachsende städtische Bevölkerungen, höhere Pro-Kopf-Einkommen und unterstützende Investitionsanreize machen diese Regionen attraktiv für eine zweite Expansionswelle im Stearinsäure-Markt.

Wettbewerbslandschaft

Der Stearinsäure-Markt ist mäßig konsolidiert. Führende integrierte Akteure wie KLK, IOI und Wilmar International sichern sich Skalenvorteile durch die Kontrolle von Plantagen, Aufbereitung, Raffination und Fettsäurederivatisierung[2]KLK, "Nachhaltigkeitsbericht 2025," klk.com. Ihre vertikal verknüpften Modelle schützen Margen gegen Rohstoffspitzen und gewährleisten Lieferzuverlässigkeit für multinationale Kunden, die RSPO-Konformität fordern. Mittelgroße Spezialisten konzentrieren sich auf hochreine Qualitäten und geografische Nischen; so hat Oleon 2024 enzymatische Linien hinzugefügt, die Reaktionstemperaturen senken und den CO₂-Fußabdruck verringern.

Strategische Schritte konzentrieren sich auf Nachhaltigkeit und wertschöpfende Derivate. Wilmars Einführung transparenter Blockchain-Rückverfolgbarkeit im Jahr 2025 stärkt die Beziehungen zu Körperpflegekonzernen, die nun detaillierte Herkunftsnachweise fordern. Braskem Siams geplante Bio-Ethylen-Anlage kombiniert Olefine mit Fettsäuren und schafft integrierte grüne Kunststoff-Ökosysteme in Thailand. Präzisionsfermentations-Innovatoren bleiben technologische Herausforderer; jedoch ist eine kommerzielle Massenproduktion vor 2030 unwahrscheinlich, was den etablierten Akteuren Zeit gibt, ihre ESG-Bilanz zu verbessern und energiearme Prozesse einzuführen. Fusionen und Übernahmen zielen auf nachgelagerte Kapazitäten in Kerzen, Metallreinigung und 3D-Druckadditiven ab, was eine Verlagerung hin zu Spezialmärkten signalisiert, die Margen schützen.

Marktführer der Stearinsäure-Branche

Wilmar International Ltd

Emery Oleochemicals

KLK OLEO

BASF SE

IOI Oleochemical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Godrej Industries unterzeichnete ein unverbindliches Memorandum of Understanding (MoU) mit der Regierung von Gujarat, um über vier Jahre INR 600 Crore in die Erweiterung seiner Oleochemie-Einheit in Valia zu investieren. Die Erweiterung zielt darauf ab, die Produktion von Stearinsäure zu steigern, die in der Körperpflege-, Pharma- und Lebensmittelindustrie eingesetzt wird.

- Juli 2024: Adani Wilmar Ltd hat einen Anteil von 67 % am Spezialchemikalienhersteller Omkar Chemicals erworben. Diese Akquisition stärkt die Präsenz in wichtigen Inhaltsstoffen wie Stearinsäure für Haus- und Körperpflegeprodukte, einschließlich Seifen, Waschmittel, Kosmetika, Polymere, Pharmazeutika und Industriekautschuk.

Umfang des globalen Stearinsäure-Marktberichts

Stearinsäure (Octadecansäure) ist eine gesättigte Fettsäure mit langen Kohlenwasserstoffketten, die eine Carboxylgruppe enthalten. Sie kann aus Fetten und Ölen gewonnen werden, die pflanzlichen oder tierischen Ursprungs sein können. Der Stearinsäure-Markt ist nach Rohstoff, Anwendung und Geografie segmentiert. Nach Rohstoff ist der Markt in tierische Rohstoffe und pflanzliche Rohstoffe unterteilt. Nach Anwendung ist der Markt in Seifen und Waschmittel, Körperpflege, Textilien, Kunststoffe, Gummiversarbeitung und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Stearinsäure-Markt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens in Kilotonnen erstellt.

| Tierisch |

| Pflanzlich |

| Dreifach gepresste Stearinsäure |

| Stearinsäure in Gummiqualität |

| Stearinsäure in Lebensmittelqualität |

| Stearinsäure in Kosmetik-/Pharmaqualität |

| Seifen und Waschmittel |

| Körperpflege |

| Kunststoffe |

| Gummiversarbeitung |

| Textilien |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohstoff | Tierisch | |

| Pflanzlich | ||

| Nach Qualitätsstufe | Dreifach gepresste Stearinsäure | |

| Stearinsäure in Gummiqualität | ||

| Stearinsäure in Lebensmittelqualität | ||

| Stearinsäure in Kosmetik-/Pharmaqualität | ||

| Nach Anwendung | Seifen und Waschmittel | |

| Körperpflege | ||

| Kunststoffe | ||

| Gummiversarbeitung | ||

| Textilien | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Stearinsäure-Markt derzeit?

Die Stearinsäure-Marktgröße erreichte 2026 10,51 Millionen Tonnen und soll bis 2031 auf 13,59 Millionen Tonnen steigen.

Welche Region dominiert die Stearinsäure-Produktion?

Asien-Pazifik hält einen Anteil von 71,78 % aufgrund der integrierten Palmöl-Infrastruktur und der raschen Kapazitätserweiterung in Malaysia, Indonesien, Thailand und Indien.

Welches Anwendungssegment wächst am schnellsten?

Körperpflegeformulierungen zeigen die schnellste Entwicklung mit einer CAGR von 8,33 %, da Marken Clean-Label-Emulgatoren und zertifizierte Lieferketten anstreben.

Wie beeinflussen Nachhaltigkeitstrends die Rohstoffwahl?

Pflanzliches, RSPO-zertifiziertes Palmstearin versorgt bereits 66,42 % des globalen Volumens und gewinnt weiter an Marktanteil, da Käufer abholzungsfreie Beschaffung durchsetzen.

Welche technologischen Fortschritte prägen die Wettbewerbslandschaft?

Energiesparende enzymatische Veresterung und Blockchain-gestützte Rückverfolgbarkeit helfen Produzenten, ihren CO₂-Fußabdruck zu reduzieren und gleichzeitig die Transparenzanforderungen der Markenhersteller zu erfüllen.

Seite zuletzt aktualisiert am: