Marktgröße und Marktanteil für mittelkettige Triglyceride (MCT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

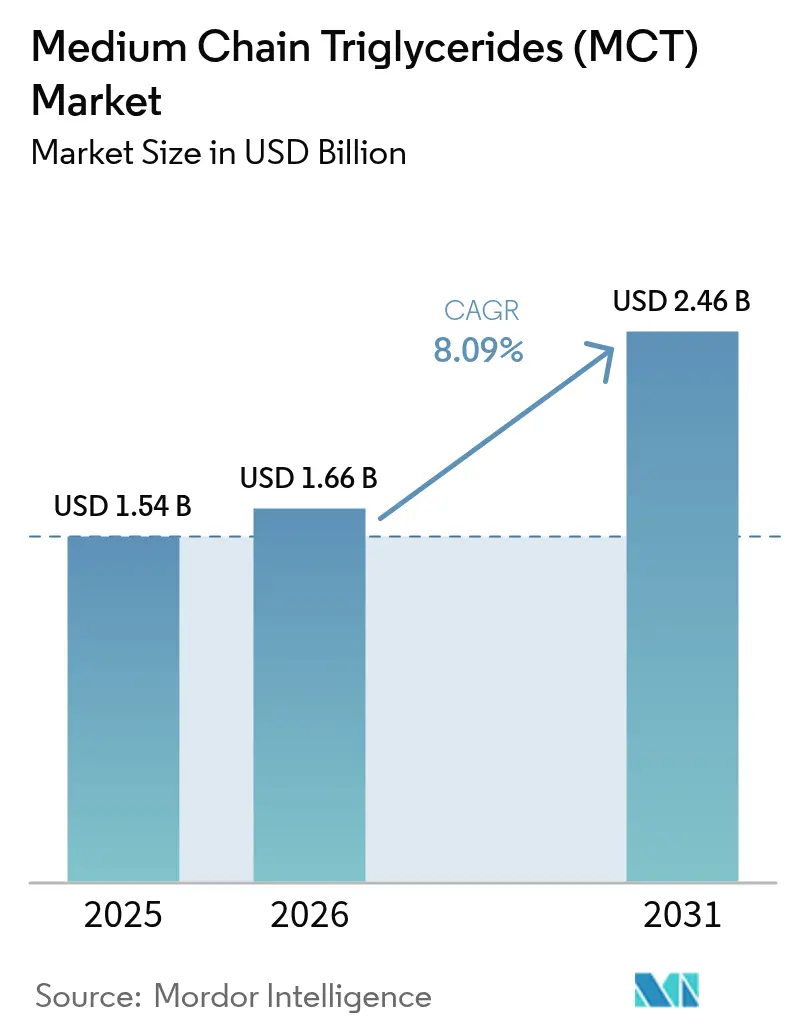

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mittelkettige Triglyceride (MCT) von Mordor Intelligence

Die Marktgröße für mittelkettige Triglyceride soll von 1,54 Milliarden USD im Jahr 2025 auf 1,66 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 2,46 Milliarden USD bei einem CAGR von 8,09 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch eine zunehmende Verwendung in der Sporternährung, ketogenen Diäten, hochwertigen Säuglingsnahrungsformeln und lipidhaltigen Wirkstoffabgabesystemen vorangetrieben. Flüssige Formate, insbesondere solche aus Kokosöl, stützen die breite Marktdurchdringung, da sie sich leicht in Lebensmittel und Getränke einmischen lassen und dabei eine schnelle, magenverträgliche Energie liefern. Pharmazeutische Formulierer schätzen den portalen Absorptionsweg von mittelkettigen Triglyceriden, der die Bioverfügbarkeit für schwer lösliche Wirkstoffe verbessert, und Kosmetikmarken schätzen ihre leichte Textur und ihre Clean-Label-Positionierung. Versorgungsseitige Strategien konzentrieren sich nun auf die Diversifizierung der Quellen – insbesondere auf zertifiziertes Palmkernöl und neue Ölkulturen –, um klimabedingte Preisschwankungen abzusichern, während Technologieinvestitionen auf Reinheitsverbesserungen und maßgeschneiderte Fettsäuregemische ausgerichtet sind. Die Wettbewerbsintensität bleibt moderat, da vertikal integrierte Akteure die Produktion skalieren, während Nischeninnovatoren Premiumverträge in der klinischen Ernährung und Spezialkosmeti absichern.

Wichtigste Erkenntnisse des Berichts

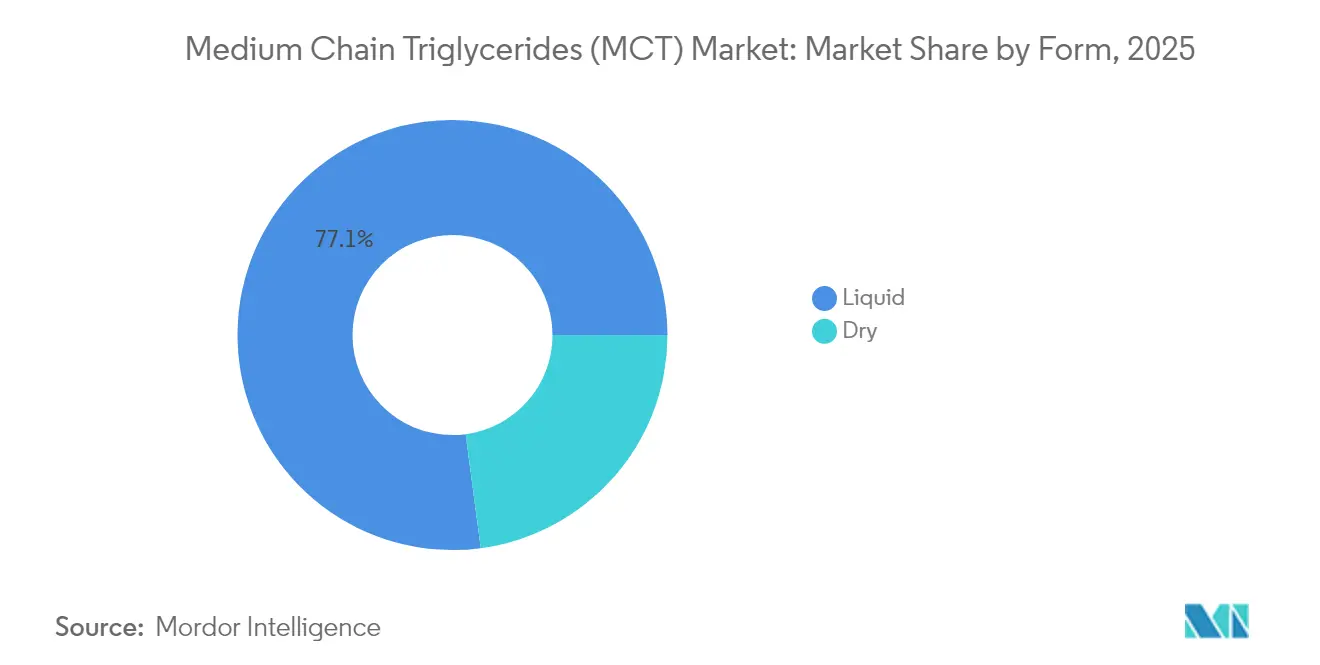

- Nach Form hielten flüssige Produkte im Jahr 2025 einen Marktanteil von 77,10 % am Markt für mittelkettige Triglyceride und sollen bis 2031 mit einem CAGR von 8,74 % wachsen.

- Nach Quelle entfiel im Jahr 2025 ein Marktanteil von 75,60 % am Markt für mittelkettige Triglyceride auf Kokosöl, während Palmkernöl bis 2031 mit einem CAGR von 8,56 % wachsen soll – dem schnellsten unter allen Rohstoffkategorien.

- Nach Fettsäuretyp hielt Caprylsäure im Jahr 2025 einen Anteil von 65,30 % an der Marktgröße für mittelkettige Triglyceride und soll bis 2031 mit einem CAGR von 8,61 % wachsen.

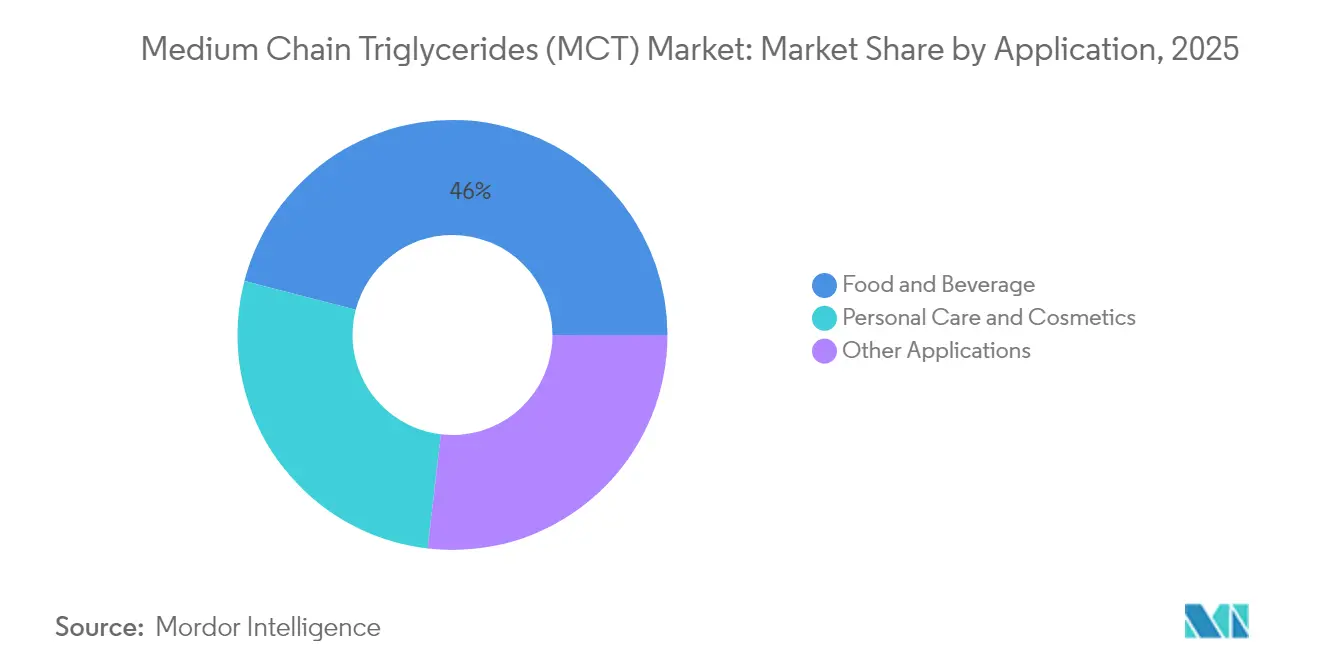

- Nach Anwendung generierten Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 45,95 % und sollen im Zeitraum 2026–2031 einen CAGR von 8,21 % verzeichnen.

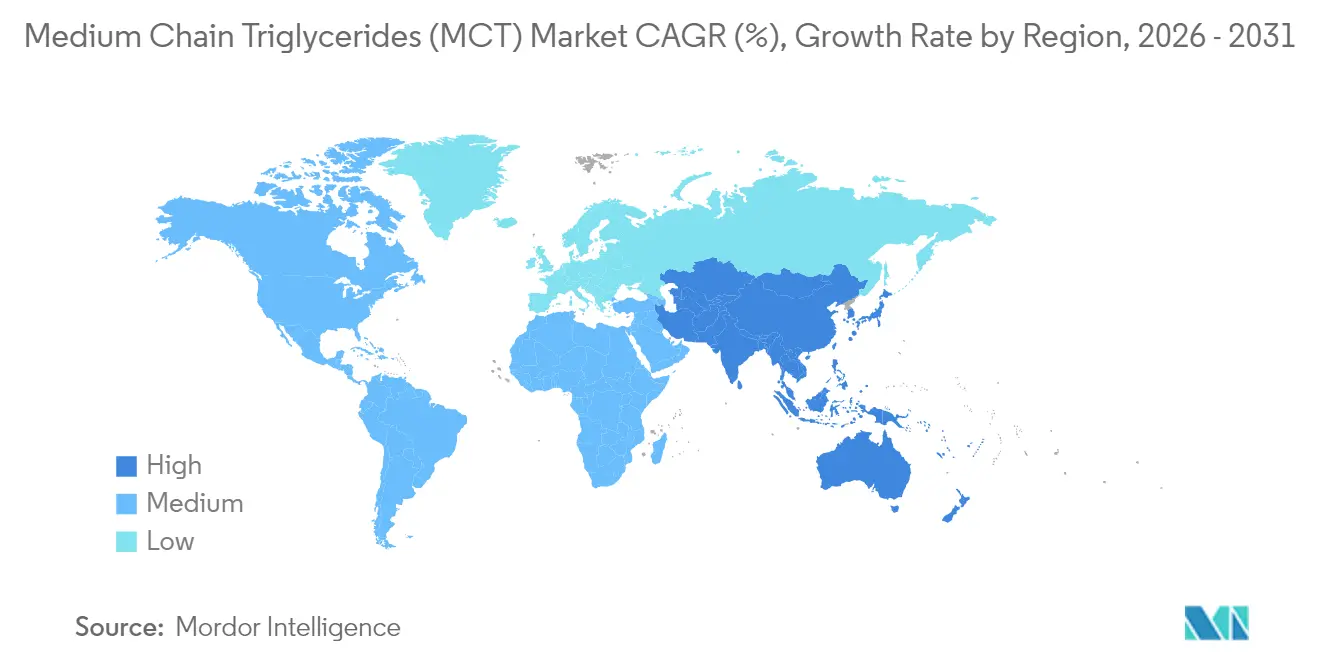

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,90 %. Asien-Pazifik soll bis 2031 mit einem CAGR von 8,76 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für mittelkettige Triglyceride (MCT)

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Wachsende Nutzung von mittelkettigen Triglyceriden in der Sport- und Leistungsernährung | +1.80% | Global, mit Nordamerika und Europa als führenden Regionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung ketogener und kohlenhydratarmer Diäten | +1.50% | Kernmärkte Nordamerika und Europa, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion in Körperpflege- und Kosmetikanwendungen | +1.20% | Global, mit Premiumsegmenten in Industrieländern | Langfristig (≥ 4 Jahre) |

| Mittelkettige Triglyceride in lipidhaltigen Wirkstoffabgabesystemen | +0.90% | Regulierungsgetriebene Märkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach hochwertiger Säuglingsnahrung in Asien | +1.10% | Kernmarkt Asien-Pazifik, insbesondere China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung in der Sport- und Leistungsernährung

Athleten ersetzen zunehmend langkettige Fette und einfache Kohlenhydrate durch mit mittelkettigen Triglyceriden angereicherte Gele, Shots und Pulver, da caprylsäuredominante Öle innerhalb von Minuten Ketone erzeugen und so die Ausdauer ohne glykämische Spitzen aufrechterhalten. Klinische Studien an älteren Erwachsenen zeigen, dass eine tägliche Supplementierung mit mittelkettigen Triglyceriden die Muskelqualität verbessert und gleichzeitig die Glukoseoxidation senkt, was auf Quernutzen für Erholung und gesundes Altern hindeutet[1]Tatsushi Mutoh, „Nahrungsergänzungsmittel mit mittelkettigen Triglyceriden reduzieren den Glukosestoffwechsel”, Nutrients, mdpi.com. Untersuchungen zeigen, dass ein erheblicher Anteil der Käufer von Sporternährungsprodukten bereit ist, einen Aufpreis für erkennbare Lipide aus einer einzigen Herkunft zu zahlen, die mit Clean-Label-Diäten vereinbar sind. Markeninhaber listen nun spezifische Kettenlängenverhältnisse auf Vorderseiten-Angaben auf, um Leistungsprofile zu differenzieren, was die Verarbeiter zu einer engeren Fraktionierung und Reinheitsspezifikation drängt. Nordamerikanische Auftragshersteller berichten von zweistelligem Auftragsvolumenwachstum bei keto-freundlichen Trinkfertiggetränken, die auf flüssige mittelkettige Triglyceride für ein angenehmes Mundgefühl und Lagerstabilität angewiesen sind. Nachhaltige Palmkernöl-Lieferketten mit RSPO-Zertifizierung werden genutzt, um die Kosten zu steuern und gleichzeitig die Ziele in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) in athletisch ausgerichteten Produktlinien zu erfüllen.

Zunehmende Verbreitung ketogener und kohlenhydratarmer Diäten

Das weit verbreitete Interesse an ketogener Ernährung verändert die Supermarktregale, da Verbraucher nach Zutaten suchen, die den Spiegel der zirkulierenden Ketonkörper schnell anheben. Caprylsäuredominantes Tricaprylin liefert die effizienteste ketogene Wirkung im Vergleich zu herkömmlichem Kokosöl und treibt seine Dominanz in konzentrierten Tropfen und Shots voran[2]Lucia Gabriny, „MCT-Öl aus Kokos: Potenzielle Gesundheitsvorteile über traditionelles Kokosöl hinaus”, Springer, springer.com. Mediziner verschreiben nun mit mittelkettigen Triglyceriden angereicherte Ernährungspläne an Epilepsiepatienten, da Formulierungen auf Basis mittelkettiger Triglyceride eine höhere Kohlenhydratzufuhr als klassische ketogene Protokolle ermöglichen, ohne die Krampfkontrolle zu beeinträchtigen. Einflussreiche Rezeptersteller in sozialen Medien verstärken diese klinische Empfehlung und beschleunigen die Marktdurchdringung in Haushalten in den Vereinigten Staaten, Kanada und Westeuropa. Städtische Verbraucher in Asien schließen sich dem Trend an, da E-Commerce-Plattformen MCT-Öl mit Glucomannan-Fasern in kohlenhydratarmen Starter-Paketen bündeln, was regionale Raffinerien dazu veranlasst, kleinere Verpackungseinheiten und aromatisierte Varianten anzubieten. Die Ernährungsveränderung stützt eine solide Grundnachfrage und mildert die Saisonalität, was die Einnahmequellen für vertikal integrierte Produzenten stabilisiert.

Expansion in Körperpflege- und Kosmetikanwendungen

Kosmetische Formulierer schätzen mittelkettige Triglyceride aufgrund ihres schnell einziehenden, nicht fettenden Sensorikprofils und ihrer Fähigkeit, fettlösliche Wirkstoffe wie Retinol und CoQ10 zu solubilisieren. Neue Weichmachergemische kombinieren C8/C10-Fraktionen mit natürlichen Estern, um wasserleichte Gesichtsöle zu schaffen, die Feuchtigkeit einschließen, ohne die Poren zu verstopfen – eine wesentliche Anforderung für unreinheitsgefährdete Verbraucher. In Anti-Aging-Linien dienen mittelkettige Triglyceride als Träger für kollagenstimulierende Peptide, was die dermale Penetration und die Produktwirksamkeit verbessert. Clean-Beauty-Vorschriften in der Europäischen Union – die bestimmte Silikone einschränken – drängen Marken zu biologisch abbaubaren Lipidbases, und zertifiziert-nachhaltige Palmkernöl-basierte mittelkettige Triglyceride erfüllen diese Kriterien. Das Margenpotenzial ist erheblich: Einheitspreise für mittelkettige Triglyceride in Kosmetikqualität liegen 25–35 % über dem Äquivalent in Lebensmittelqualität, was Kapitalinvestitionen in Ultraraffination und Geruchsbeseitigungstechnologie unterstützt. Langfristiges Wachstum wird von hybriden Hautpflege-Nutrazeutika-Produkten wie essbaren Beautytropfen erwartet, die die Grenze zwischen topischen und einzunehmenden Formaten verwischen.

Mittelkettige Triglyceride in lipidhaltigen Wirkstoffabgabesystemen

Pharmazeutische Innovatoren wenden sich mittelkettigen Triglyceriden zu, wenn sie die Löslichkeit für lipophile Wirkstoffe erhöhen müssen. Selbstemulgierende Wirkstoffabgabesysteme (SEDDS) mit hochreinen C8/C10-Ölen haben die orale Bioverfügbarkeit für Verbindungen wie CoQ10 in Phase-II-Studien verdreifacht. Patentanmeldungen für in mittelkettigen Triglyceridölen solubilisierte Steroidhormonzusammensetzungen sind kontinuierlich gestiegen, was die Rolle des Moleküls sowohl als Träger als auch als Permeabilitätsverstärker unterstreicht. Nordamerikanische Auftragsforschungs- und -produktionsorganisationen (CDMOs) unterhalten nun dedizierte Tanks für mittelkettige Triglyceride in Pharmaqualität, frei von Restpestiziden und 3-MCPD-Verunreinigungen, um den strengen Leitlinien der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) zu genügen. Da die Pipelines für Biologika zunehmen, ist die Nachfrage nach Lipidnanopartikeln, die kontrollierte kettenkettige Triglyceride integrieren, zum Anstieg bereit, was die Relevanz mittelkettiger Triglyceride über die Abgabe kleiner Moleküle hinaus erweitert. Europäische Novel-Food-Genehmigungen, die den Einsatz mittelkettiger Triglyceride als Standardisierungsmittel für Bioaktivstoffe erlauben, vereinfachen zudem die Regulierungswege für Kombinationsprodukte.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Volatile Kokosöl- und Palmkernölpreise | -1.40% | Global, mit den am stärksten betroffenen Produktionsregionen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer funktionaler Lipide | -0.80% | Nordamerika und Europa, wo Innovationen konzentriert sind | Mittelfristig (2–4 Jahre) |

| Kosten für Nachhaltigkeitszertifizierungen bei der Palmölbeschaffung | -0.60% | Globale Lieferketten mit Fokus auf die Einhaltung von EU-Vorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kokosöl- und Palmkernölpreise

Witterungsbedingte Versorgungsschocks treiben häufig die Rohstoffpreise in die Höhe. Statistische Modellierungen zeigen, dass ein Anstieg des Palmkernölpreises um 1 % die Nachfrage nach Kokosöl um 1,89 % steigen lassen kann, da Käufer zwischen den beiden Rohstoffen substituieren, was die Volatilität verstärkt. Unregelmäßige Niederschläge in Indonesien und Malaysia, den beiden Säulen der Palmölversorgung, drücken die Erträge an Fruchtkörperbündeln und beeinflussen die Preise für raffinierte Oleochemikalien. Solche Preisanstiege komprimieren die Bruttomarge für Raffinerien mittelkettiger Triglyceride, die auf der Grundlage von Dreimonats-Festpreisverträgen mit Lebensmittelherstellern tätig sind. Die vertikale Integration in Plantagen bietet eine natürliche Absicherung, aber kleinere Verarbeiter ohne Anbauflächen müssen sich auf Finanzderivate oder langfristige Liefervereinbarungen verlassen, die den Betriebskapitalbedarf erhöhen können.

Verfügbarkeit alternativer funktionaler Lipide

Strukturierte Lipide und fermentationsbasierte Öle stellen wettbewerbliche Gegenwinde dar. Von europäischen Biotechnologieunternehmen entwickelte Smart-Fat-Emulsionen reduzieren den gesättigten Fettgehalt um bis zu 50 %, während sie das Mundgefühl in pflanzenbasierten Fleischprodukten erhalten, was die Position mittelkettiger Triglyceride in diesem Segment herausfordert. Aus Mikroalgen gewonnene Omega-3-Öle sprechen nachhaltigkeitsorientierte Verbraucher an und bieten ähnliche Oxidationsstabilität in lagerstabilen Getränken. Mischungen aus mittel- und langkettigen Triacylglycerolen (MLCT) optimieren die Energiedichte und die Lipitverdauung in medizinischen Ernährungsgetränken und dringen in das traditionelle Territorium mittelkettiger Triglyceride ein[3]Xingguo Wang, „Mittel- und langkettige Triacylglyceride: Herstellung, gesundheitliche Vorteile”, Annual Review of Food Science and Technology, annualreviews.org. Da sich die Forschungs- und Entwicklungspipelines erweitern, können Formulierer die Beimischungsmengen mittelkettiger Triglyceride reduzieren, was das Mengenwachstum begrenzt, obwohl die fest verankerten Vorteile ketogener und klinischer Daten das vollständige Substitutionsrisiko abmildern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flüssige Dominanz treibt die Marktdurchdringung voran

Flüssige Produkte machten im Jahr 2025 77,10 % des Umsatzes aus – ein dominanter Vorsprung, der sich vergrößern wird, da Marken für Sportgetränke, trinkfertige Kaffeepräparate und medizinische Ernährung gießfähige Formate für eine schnelle Dispersion bevorzugen. Die flüssige Unterkategorie soll mit einem CAGR von 8,74 % wachsen und damit Pulver übertreffen. Einzel-Shot-Ampullen für Ausdauersportler veranschaulichen den Trend: Formulierer erzielen isotonische Profile ohne Emulgatoren und bewahren so die Einfachheit der Etiketten. Im Gegensatz dazu bedienen Pulver Riegel, Backmischungen und Beutel, bei denen geringe Feuchtigkeit und lange Haltbarkeit wichtig sind. Fortschritte bei der Sprühtrocknung und Einkapselung haben die Ölbeladungskapazität erheblich verbessert und die Kosten pro Gramm aktivem Lipid gesenkt. Herausforderungen wie Schüttdichte und Mundgefühlsbeschränkungen begrenzen diese Pulver jedoch weiterhin auf spezialisierte Anwendungen. Innovationen wie agglomerierte Granulate mit Lecithinträgern könnten die Marktdurchdringung in Instantgetränke ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf verfügbar

Nach Quelle: Kokosölführerschaft steht vor der Herausforderung durch Palmkernöl

Kokosöl behielt im Jahr 2025 einen Anteil von 75,60 % dank positiver Verbraucherwahrnehmung und langjähriger Lieferketten auf den Philippinen, in Indonesien und Indien. Diese Dominanz verdeckt die rasche Zunahme von Palmkernöl: Letzteres wird mit einem CAGR von 8,56 % prognostiziert. Malaysische Raffinerien investieren in die Mittelstufen-Fraktionierung, um pharmazeutische C8/C10-Qualitäten zu liefern und so Vorbehalte von Markeninhabern abzubauen. Alternative Rohstoffe wie Macauba-Früchte und synthetische Ester gewinnen aufgrund ihrer klimaresistenten Erträge an Aufmerksamkeit, trotz ihrer begrenzten Verbreitung. Multinationale Unternehmen erproben Mischquellstrategien, um Klimarisiken abzusichern und Fettsäurespektren zu harmonisieren – ein Zeichen dafür, dass die Diversifizierung der Versorgungsquellen bis zum Ende des Jahrzehnts zum Standard werden wird.

Nach Fettsäuretyp: Caprylsäure behauptet therapeutischen Vorsprung

Caprylsäure hielt im Jahr 2025 einen Umsatzanteil von 65,30 % und wird die Führung behalten, da sie die höchste Plasmaketonspiegel-Reaktion erzielt – ein wichtiges Verkaufsargument für ketogene Nahrungsergänzungsmittel. Premium-C8-Konzentrate werden 30–35 % über typischen C8/C10-Gemischen bepreist, doch die Nachfrage in medizinischen Nahrungskanälen bleibt stark. Caprinsäure bietet eine langsamere, anhaltende Energiekurve, die in Erholungsgetränken bevorzugt wird, während die antimikrobiellen Eigenschaften der Laurinsäure sie in dermatologischen Cremes und Mundspülungen relevant halten. Die Verwendung von Capronsäure bleibt aufgrund sensorischer Nachteile marginal, obwohl pharmazeutische Entwickler sie in geschmaskaskierten Kapseln für pädiatrische Glykogenspeicherkrankheits-Formeln einsetzen. Lieferanten verfeinern die Fraktionaldestillation und Kurzwegverdampfung, um Kettenlängenverhältnisse anzupassen und maßgeschneiderte Gemische für gezielte Ergebnisse zu öffnen.

Nach Anwendung: Lebensmittel- und Getränkesegment steht unter Diversifizierungsdruck

Die Marktgröße für mittelkettige Triglyceride im Segment Lebensmittel und Getränke soll mit einem CAGR von 8,21 % wachsen, da etablierte Marken keto-freundliche Produkte auf den Markt bringen. Dennoch wird ihr Anteil leicht sinken, da hochmargige Segmente – Kosmetik und Pharmazeutika – schneller wachsen. Im Bereich Schönheit ermöglichen mittelkettige Triglyceride transparente Reinigungsbalsame und silikonfreie Seren, die bei umweltbewussten Verbrauchern Anklang finden. Die pharmazeutische Nutzung hängt von patentgeschützten Abgabesystemen und Ernährungsregimen für seltene Krankheiten ab, die beide Prämientransferpreise erzielen. Industrielle Verwendungen – Tinten, Schmierstoffe und Agrochemikalien – bieten stetige, aber wachstumsschwache Absatzkanäle, die hauptsächlich Fraktionen mit geringerer Reinheit aufnehmen, die bei Produktionsläufen hoher Qualitätsstufen anfallen.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 37,90 %. Die Region profitiert von klar definierten GRAS-Einstufungen der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA), die eine schnelle kategorieübergreifende Einführung ermöglichen. Kanadische Vorschriften für funktionelle Lebensmittel vereinfachen ebenfalls die Markteinführung von MCT-Nahrungsergänzungsmitteln und festigen die regionale Führungsposition.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR von 8,76 %. Chinas Doppelzirkulationspolitik fördert die inländische Produktion hochwertiger Oleochemikalien und katalysiert Investitionen wie die erweiterte Raffinerie von KLK in Jiangsu. Steigende Geburtenraten in Indien und Indonesien stützen eine robuste Nachfrage nach Säuglingsnahrung, während Japans alternde Bevölkerung den Verbrauch klinischer Ernährungsprodukte antreibt. Importzölle auf raffiniertes Kokosöl wurden 2024 in Vietnam und Thailand gesenkt, was den innerostasiatischen Handel erleichtert und die Anlandekosten für lokale Mischer senkt.

Europa unterhält einen technologiegetriebenen Markt. Deutschland, Frankreich und das Vereinigte Königreich beziehen hochreine mittelkettige Triglyceride für Wirkstoffabgabeplattformen und Kosmetika. Die Novel-Food-Genehmigungen der EU aus dem Jahr 2024 schaffen regulatorische Gewissheit, doch die bevorstehende Entwaldungsverordnung erhöht die Anforderungen an die Einhaltung von Vorschriften für nicht segregiertes Palmkernmaterial; infolgedessen beschleunigen Lieferanten satellitengestützte Rückverfolgbarkeitssysteme. Osteuropäische Verarbeiter importieren zunehmend rohes Kokosöl über den Schwarzmeer-Korridor und fraktionieren es intern, um RSPO-Prämiengebühren zu umgehen – eine Taktik, die die Kosten senkt, aber strenge interne Nachhaltigkeitsprüfungen erfordert.

Südamerika verzeichnet ein stetiges Wachstum, da Brasiliens Sporternährungskategorie sich ausweitet und inländische Macauba-Plantagen künftige Rohstoffresilienz versprechen. Der Nahe Osten und Afrika bleiben im Frühstadium, öffnen sich jedoch über Ausschreibungen für medizinische Ernährung und halal-zertifizierte Körperpflegeprodukte in den Staaten des Golf-Kooperationsrates. Handelsanreize im Rahmen der Afrikanischen Kontinentalen Freihandelszone könnten in den nächsten zehn Jahren lokale Fraktionierungszentren fördern, obwohl Infrastruktur und Rohstoffverfügbarkeit noch im Frühstadium sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von MCT beginnt bei Triglycerid-Rohstoffen, vorwiegend Kokosnussöl und Palmkernöl, die aus Plantagensystemen gewonnen und zu Roh- und raffinierten Ölen verarbeitet werden. Zu den vorgelagerten oleochemischen Schritten gehören Hydrolyse bzw. Spaltung zur Freisetzung mittelkettiger Fettsäuren, Fraktionierung zur Isolierung von C8- und C10-Schnitten sowie anschließende chemische oder enzymatische Veresterung mit Glycerin zur Herstellung maßgeschneiderter MCT-Mischungen. Reinigung, Desodorierung und Kontaminantenkontrolle, einschließlich der Ausrichtung auf niedrige 3-MCPD-Werte für sensible Endanwendungen, dienen der Differenzierung höherwertiger Produkte. Südostasien, insbesondere Malaysia und Indonesien, bleibt aufgrund der Rohstoffnähe ein zentraler Produktions- und Exportstandort. Vertikal integrierte Unternehmensgruppen wie Wilmar International, Musim Mas und KLK Oleo decken die gesamte Kette vom Rohstoffzugang bis zur Produktion von Spezialestern ab.

Auf der nachgelagerten Seite werden MCTs über Vertriebspartner für Spezialzutaten und direkte Lieferverträge an Marken aus den Bereichen Lebensmittel und Getränke (RTDs, Keto-Produkte, Backwaren und medizinische Ernährung), Formulierer von Körperpflege- und Kosmetikprodukten sowie an Lieferketten für pharmazeutische Hilfsstoffe und Arzneimittelabgabe geliefert. In diesen regulierten Kanälen wird die Lieferantenqualifizierung strenger an Spezifikationen ausgerichtet (USP/EP/BP, cGMP-Konformität, Allergen- und Rückstandskontrollen). Logistik und Compliance sind ebenfalls zu zentralen Kriterien bei der Lieferantenauswahl geworden, und Handelsdiskussionen im Jahr 2026 verwiesen auf Reibungspunkte an Exportknoten wie Port Klang und Surabaya sowie auf zusätzliche Inspektions- und Zertifizierungsschritte. Käufer reagieren zunehmend mit Beschaffung aus mehreren Ursprungsländern und redundanten Beschaffungsnetzwerken. Auch technologische Aufrüstungen verändern die Beteiligung im Midstream-Bereich, mit Investitionen in Pulverisierungs- und Verkapselungskapazitäten, einschließlich Sprühtrocknungsanlagen von Nischenverarbeitern, die den Einstieg in MCT-Pulverformate für Anwendungen in Nutraceuticals und funktionellen Lebensmitteln ermöglichen.

Wettbewerbslandschaft

Der Markt für mittelkettige Triglyceride weist eine mäßig konsolidierte Konzentration auf. Der Markt beherbergt eine Mischung aus vertikal integrierten Agribusiness-Unternehmen und spezialisierten Oleochemikalienanbietern. Wilmar International nutzt Plantagenvermögen und modernste Raffinerien für Skalierung; das EBIT der Lebensmittelsparte stieg im ersten Halbjahr 2024 um 77 %, unterstützt durch einen robusten Durchsatz an mittelkettigen Triglyceriden. KLK Oleo stärkte seinen europäischen Fußabdruck durch die Übernahme von Temix Oleo und fügte so Veresterungskapazitäten hinzu, die auf pharmazeutische Qualitätsfraktionen zugeschnitten sind. Stepan Company vermarktet die NEOBEE-Linie, unterstützt durch proprietäre Reinigungstechnologie, die Prozessverunreinigungen entfernt und gleichzeitig die Triglyceridzusammensetzung bewahrt.

Mittelständische Unternehmen konzentrieren sich auf differenzierte Nischen: Das US-amerikanische Unternehmen Bioriginal ist auf schlüsselfertige ketogene Beutel spezialisiert, während das deutsche Unternehmen IOI-Oleochemicals cGMP-zertifizierte pharmazeutische Hilfsstoffe anbietet. Asiatische Neueinsteiger betonen Kosteneffizienz, investieren aber viele auch in RSPO-segregierte Versorgung, um Exportkäufer zu befriedigen. Immaterialgüterrechtsanmeldungen rund um Kettenlängenoptimierung und Mikroeinkapselung haben zugenommen, was darauf hindeutet, dass Prozessinnovation – nicht nur der Zugang zu Rohstoffen – den langfristigen Vorteil bestimmen wird.

Marktführer im Bereich mittelkettige Triglyceride (MCT)

Croda International Plc

IOI Oleo GmbH

KLK Oleo

Musim Mas Group

Stepan Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance liegt in der Premiumisierung durch MCT-Qualitäten mit höherer Reinheit und anwendungsspezifischer Ausrichtung, insbesondere dort, wo Pharma und klinische Ernährung strengere Kontaminantenkontrolle, definierte C8/C10-Verhältnisse und Hilfsstoffdokumentation verlangen. Dieser Trend zeigt sich in Kapazitäts- und Fähigkeitserweiterungen etablierter oleochemischer Anbieter. So hat beispielsweise IOI Corporation Berhad im Juni 2025 eine erweiterte Veresterungsanlage in Deutschland fertiggestellt, um die Vollkapazitätsproduktion von MCT mit niedrigem 3-MCPD-Gehalt zu unterstützen, was strengeren Anforderungen an den Endverwendungszweck entspricht und eine höhermargige Belieferung regulierter Kanäle wie Lebensmittel für besondere medizinische Zwecke in der EU unterstützt.

Nachhaltigkeits- und Rückverfolgbarkeits-Compliance ist ein weiterer konkreter Freiraum für auf Palmöl basierende MCT-Lieferketten, da der Marktzugang zunehmend von überprüfbarer Beschaffung und Zertifizierungsbereitschaft abhängt. Der Übergang der RSPO zu ihren Certification Systems 2025-Anforderungen, der im Mai 2026 in Kraft tritt, schafft einen konkreten Compliance-Meilenstein für Derivatehersteller und veranlasst Hersteller und Vertriebspartner, Prüfprozesse und Dokumentation für auf Palmkernöl basierende Inputs anzupassen. Da die Rohstoffverfügbarkeit auf Malaysia und Indonesien konzentriert ist, besteht auch Raum für die Diversifizierung von Bezugsquellen und die Absicherung von Versorgungsrisiken, einschließlich gemischter Beschaffung aus Kokosnuss- und Palmkern-Inputs, während lokalisierte Vertriebserweiterungen die Lieferzeiten zu Formulierern in Ernährung und Körperpflege in vorrangigen Nachfrageregionen verkürzen können.

Aktuelle Branchenentwicklungen

- Juli 2026: IOI Oleo GmbH übernahm die Imperial-Oel-Import Handelsgesellschaft mbH und stärkte damit ihre Beschaffungs- und Handelskapazitäten neben ihrem Portfolio an Speziallipiden. Die Übernahme unterstützt eine breitere Portfolioabdeckung in angrenzenden Lipidkategorien und kann die Flexibilität bei Rohstoffen für nachgelagerte MCT- und verwandte Spezialesterprogramme verbessern. Sie stärkt zudem die Fähigkeit von IOI Oleo, Kunden zu bedienen, die integrierte Beschaffung, Dokumentation und Lieferkontinuität bevorzugen.

- Mai 2025: Die Musim Mas Group unterzeichnete über ihre Tochtergesellschaft Masurf Inc. eine Vereinbarung zum Erwerb einer Tensidproduktionsanlage in Bauan, Batangas, Philippinen, von Stepan Philippines Quaternaries, Inc. Die Transaktion stellt eine regionale Anpassung der Produktionskapazitäten innerhalb des breiteren oleochemischen Ökosystems dar, das Rohstoffe, Versorgungseinrichtungen und Logistik mit MCT-Wertschöpfungsketten teilt. Sie signalisiert außerdem eine anhaltende Kapazitätsumverteilung unter den großen oleochemischen Akteuren in Südostasien.

- Juni 2024: Azelis ging eine Vertriebspartnerschaft mit BASF ein, um die Medium-Chain-Triglyceride-Produkte von BASF für Anwendungen wie Backwaren und Getränke zu vertreiben. Die Vereinbarung stärkt die Marktabdeckung für MCT-Zutaten und kann die Anwendung in Formulierungen beschleunigen, indem technische Unterstützung mit lokaler Verfügbarkeit kombiniert wird. Erweiterte Vertriebsoptionen erhöhen zudem den Wettbewerbsdruck auf etablierte Anbieter in wichtigen Lebensmittel- und Ernährungskonten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diesen Bericht umfasst der Markt mittelkettige Triglyceride, die als Zutatenöle oder -pulver in Lebensmitteln, Ernährungsprodukten, Körperpflegeprodukten und verwandten Formulierungen verwendet werden. Der Wert wird am Verkaufspunkt von MCT-Herstellern an nachgelagerte Kanäle über die wichtigsten Regionen hinweg gemessen.

Ausgeschlossene Bereiche: Diese Marktgrößenermittlung schließt fertige Verbraucherprodukte aus, bei denen MCT nur einer von vielen Inhaltsstoffen ist, sowie reine langkettige Triglyceridöle und Mischungen, die nicht als MCT verkauft werden.

Übersicht der Segmentierung

- Nach Form

- Trocken

- Flüssig

- Nach Quelle

- Kokosöl

- Palmkernöl

- Sonstige

- Nach Fettsäuretyp

- Caprylsäure (C8)

- Caprinsäure (C10)

- Laurinsäure (C12)

- Capronsäure (C6)

- Nach Anwendung

- Lebensmittel und Getränke

- Körperpflege und Kosmetik

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Türkei

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Nigeria

- Ägypten

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Erstellen einer klaren Übersicht über Angebots-, Nachfrage- und Preisreferenzen, die von Jahr zu Jahr überprüft werden können. Wir stützten uns auf öffentliche Quellen wie Ölsaaten- und Pflanzenölstatistiken der USDA, Produktionsreihen von FAOSTAT, Handelsströme von UN Comtrade, Leitlinien der FDA und EFSA zu Lebensmittelzutaten sowie von Fachkollegen begutachtete Artikel zur MCT-Verdauung und zu Anwendungsfällen.

Danach wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Pressemitteilungen genutzt, um Kapazitätserweiterungen, Produkteinführungen und Verschiebungen der Volumina nach Endverwendung zu bestätigen. Wo es half, die Bandbreiten zu präzisieren, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken herangezogen, um zu überprüfen, welche Unternehmen aktiv sind und welche chemischen Ansprüche angemeldet werden. Die hier aufgeführten Schreibtischquellen sind beispielhaft, da für die Datenerhebung, Validierung und Klärung auch viele weitere öffentliche Dokumente herangezogen wurden.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf das Schließen von Lücken, die Schreibtischquellen üblicherweise offenlassen, zum Beispiel die Aufteilung des in Ernährung versus Körperpflege verkauften MCT und wie sich die Preisgestaltung mit Reinheit, Fettsäuretyp und Form ändert. Wir sprachen mit einer Mischung aus Herstellern, Zutatenvertreibern, Auftragsherstellern und nachgelagerten Formulierern in APAC, EMEA und Amerika, damit Annahmen vor der Finalisierung der Gesamtwerte hinterfragt werden konnten.

Verteilung der Befragten bei der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | APAC: 41% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 28% | EMEA: 35% |

| Kleinere Akteure: 17% | Manager: 59% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, der die MCT-Nachfrage aus den Lieferketten für Speiseöl und Speziallipide rekonstruiert und diese dann anhand der Anwendungsebene sowie handelsbereinigter regionaler Bilanzen einengt. Die Gesamtwerte wurden anschließend mit selektiven Bottom-Up-Näherungen abgeglichen, bei denen Umsätze von Stichprobenlieferanten und Kanalprüfungen unter Verwendung typischer Durchschnittspreisspannen in Volumen und Wert umgerechnet und bei erkannten Überschneidungen oder Doppelzählungsrisiken angepasst wurden.

Zu den wichtigsten in das Modell einfließenden Eingaben gehörten die Import- und Exportrichtung für Kokosnuss- und Palmkernderivate, die Aufteilung zwischen flüssigen und trockenen MCT-Formaten, Veränderungen des durchschnittlichen Verkaufspreises nach Reinheit und Fettsäuretyp (C8, C10 und Mischungen), Nachfragesignale aus Sporternährung und Einführungen funktioneller Lebensmittel sowie Formulierungsaktivitäten in der Körperpflege. Wenn direkte Daten dünn waren, wurden Lücken mit konservativen Proxy-Verhältnissen aus Interviews (zum Beispiel typische Nutzungsraten nach Anwendung) geschlossen und anschließend gegen Handels- und Produktionsbeschränkungen getestet.

Für die Prognose verwendeten wir eine Szenarioanalyse, gestützt auf exponentielle Glättung historischer Wertetrends. Die Szenarien wurden an Experteneinschätzungen zur Rohstoffverfügbarkeit, zum Preisweitergabeverhalten und zur Übernahmedynamik in Ernährung und Kosmetik verankert. Dieser Ansatz hält die Prognose nachvollziehbar und sensibel gegenüber den Variablen, die den Markt von Jahr zu Jahr bewegen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch mehrfache Prüfungen trianguliert, damit ein einzelner schwacher Eingabewert nicht die endgültige Zahl bestimmt. Wir verglichen implizite Volumina mit Angebotsseitensignalen, testeten regionale Gesamtwerte gegen Handels- und Verbrauchsmuster und überarbeiteten Ausreißer, die nicht zu dem passten, was Befragte hinsichtlich Kapazität, Preisgestaltung oder Nachfrage nach Endverwendung beschrieben.

Vor der endgültigen Freigabe erfolgt eine zweite Analystenprüfung, und ungewöhnliche Abweichungen werden für Nachfragegespräche oder zusätzliche Schreibtischprüfungen markiert. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse auftreten, wie starke Rohstoffpreisverschiebungen oder größere Kapazitätsänderungen. Kurz vor der Auslieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen in der Marktsicht berücksichtigt sind.

Marktgröße für mittelkettige Triglyceride (MCT) von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktzahlen für MCT können weit voneinander abweichen, selbst wenn sie denselben Inhaltsstoff beschreiben, weil die Abgrenzung des Umfangs oft an unterschiedlichen Stellen gezogen wird. Die größten Einflussfaktoren sind meist, ob die Schätzung nur reine MCT-Zutaten oder auch Fertigprodukte einbezieht, und ob die Werte auf Herstellerverkaufspreis- oder Einzelhandelsbasis angegeben werden.

Durch die Verfolgung von Volumina nach Fettsäuretyp und Formebene und die Aktualisierung der Umfangsfilter während der Interviews hält Mordor Intelligence die Schätzung an Verkäufe von MCT auf Zutatenebene gebunden, statt an breitere Umsätze von Ernährungsprodukten. Unterschiede ergeben sich auch daraus, wie Veränderungen des Durchschnittsverkaufspreises gehandhabt werden, da manche Quellen einen einheitlichen Preistrend über alle Regionen anwenden, statt Rohstoffschwankungen und Reinheitsaufschläge widerzuspiegeln, sowie aus dem Zeitpunkt der Aktualisierung, wenn sich Handels- und Ölpreissignale schnell ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,66 Mrd. USD (2026) | |

| Fachzeitschrift A | 1,25 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint sich hauptsächlich auf MCT-Öl zu konzentrieren, was trockene Formate und einen Teil der Anwendungsnachfrage außerhalb der Standardernährung untererfassen kann. |

| Branchenplattform B | 3,20 Mrd. USD (2025) | Enthält wahrscheinlich benachbarte Fertigprodukte aus Ernährung und Körperpflege, die MCT enthalten, und der Wertepunkt liegt näher an nachgelagerten Verkäufen als an der Preisgestaltung der Zutatenhersteller. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch Umfangsgrenzen und den Punkt in der Kette, an dem der Wert gemessen wird. Wenn der Markt auf Zutatenebene gehalten und dann gegen Handel, Rohstoffverknüpfungen und Anwendungsakzeptanz überprüft wird, werden die Gesamtwerte leichter nachvollziehbar und über die Zeit reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Was treibt das rasche Wachstum des Markts für mittelkettige Triglyceride an?

Die Einführung in der Sporternährung, die Beliebtheit ketogener Diäten und die zunehmende pharmazeutische Nutzung treiben einen CAGR von 8,09 % bis 2031 voran.

Welche Form mittelkettiger Triglyceride dominiert den Umsatz heute?

Flüssige Produkte machen 77,10 % des globalen Umsatzes aus, dank überlegener Bioverfügbarkeit und einfacher Einarbeitung in Getränke und Shots.

Warum wird Caprylsäure (C8) hoch bewertet?

C8 erzeugt die schnellste Ketonreaktion, unterstützt kognitive und Ausdaueraussagen und erzielte 2025 einen Fettsäureumsatzanteil von 65,30 %.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einem CAGR von 8,76 % bis 2031, angetrieben durch die Nachfrage nach hochwertiger Säuglingsnahrung und ein wachsendes urbanes Gesundheitsbewusstsein.

Stellen alternative Lipide eine ernsthafte Bedrohung für mittelkettige Triglyceride dar?

Strukturierte Fette und Mikroalgenöle bieten funktionellen Wettbewerb, doch fest verankerte klinische Daten und ketogene Wirksamkeit bewahren vorerst die Vorteile mittelkettiger Triglyceride.

Seite zuletzt aktualisiert am: