Weinsäuremarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

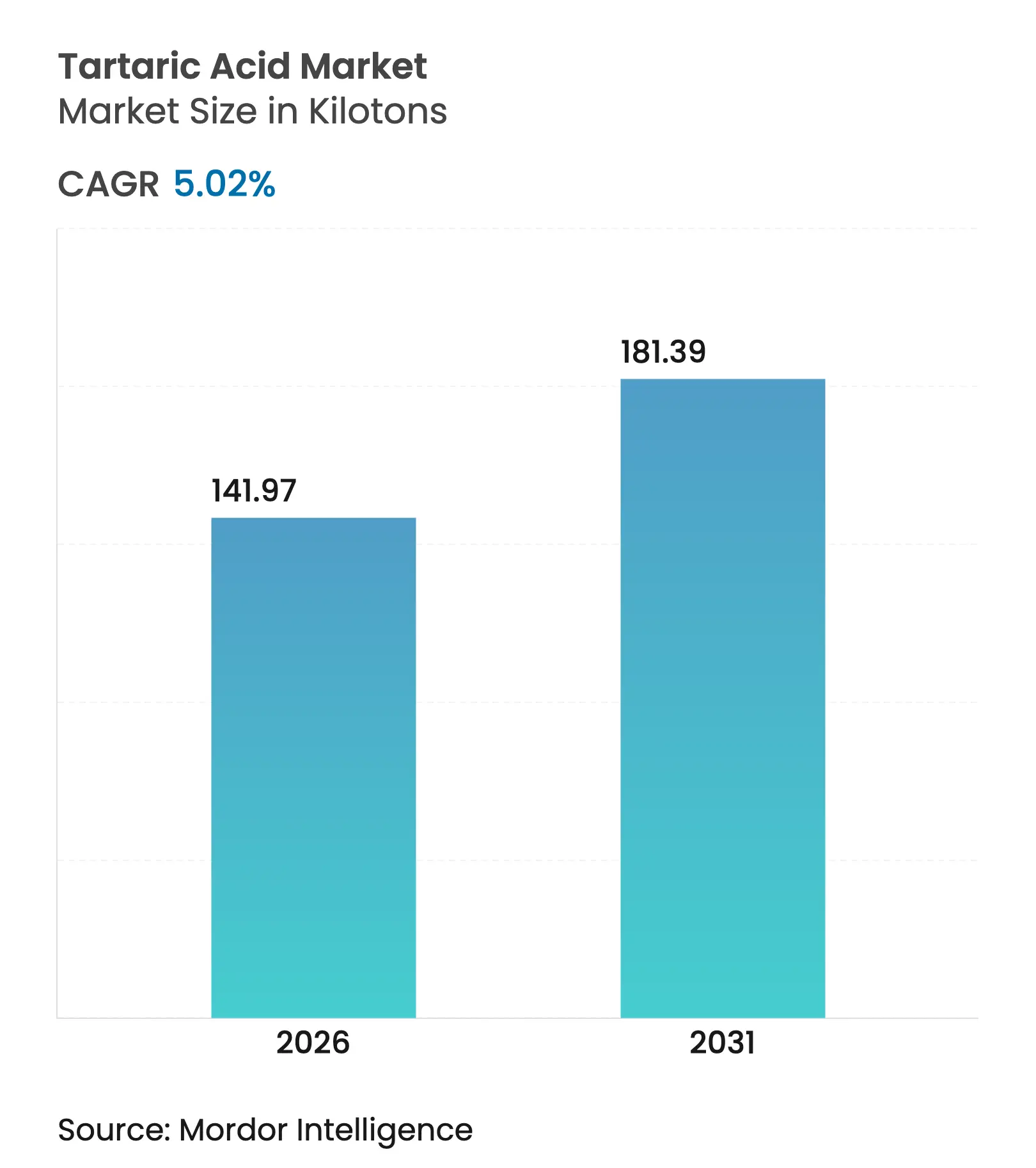

| Marktvolumen (2026) | 141.97 Kilotonn |

| Marktvolumen (2031) | 181.39 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

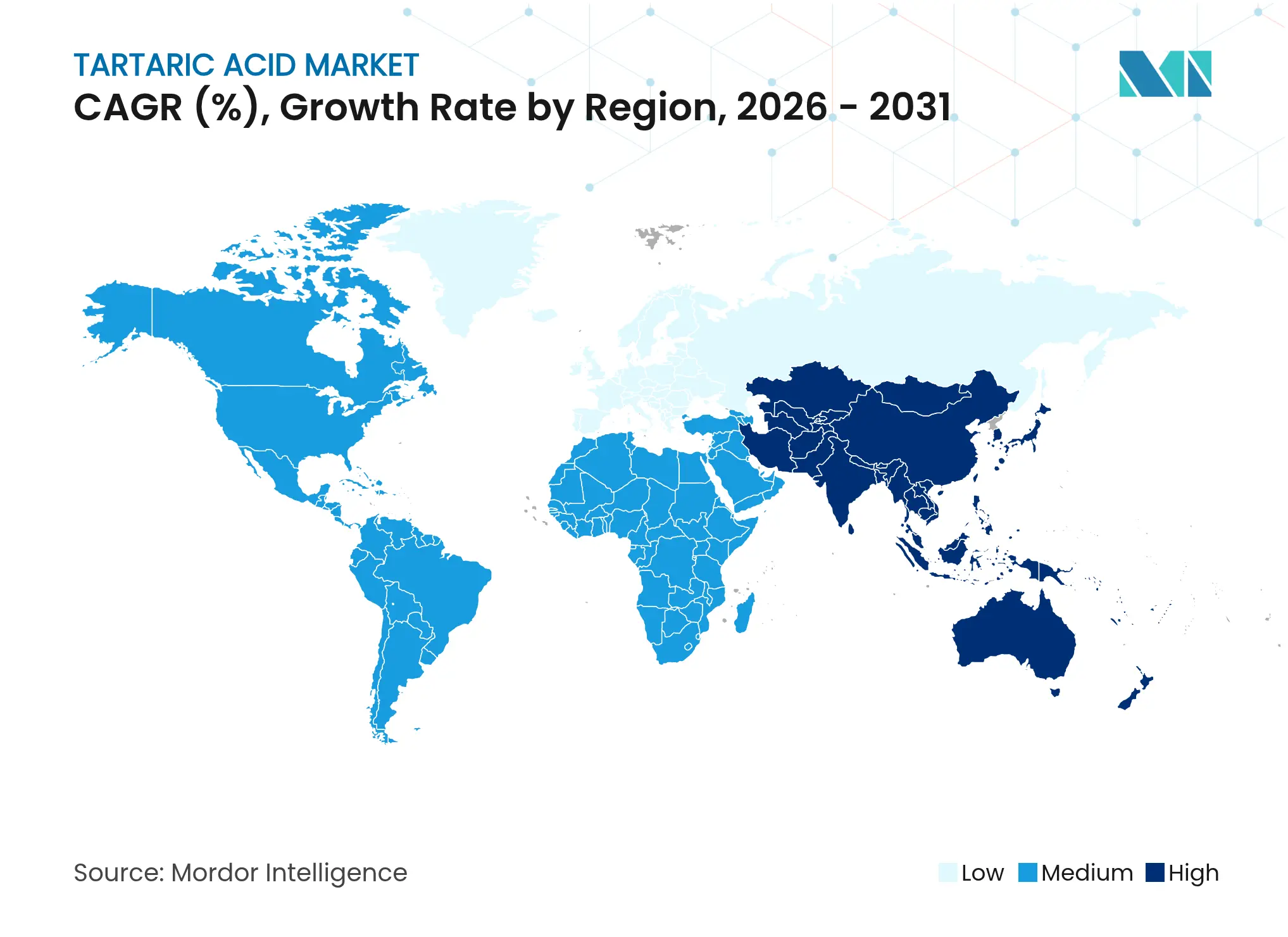

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weinsäuremarkt Analyse von Mordor Intelligence

Der Weinsäuremarkt hatte im Jahr 2025 einen Umfang von 135,19 Kilotonnen und wird voraussichtlich von 141,97 Kilotonnen im Jahr 2026 auf 181,39 Kilotonnen bis 2031 wachsen, mit einer CAGR von 5,02 % während des Prognosezeitraums (2026-2031). Diese Entwicklung spiegelt die breite Einsatzfähigkeit der Verbindung wider, die von der Weinstabilisierung bis hin zu fortschrittlichen pharmazeutischen Hilfsstoffen reicht. Die Versorgungsresilienz verankert den Weinsäuremarkt, da die Hersteller zwischen der Rückgewinnung aus Trauben und der Maleinsäureanhydrid-Synthese wechseln können, was Rohstoffschocks abfedert. Erhöhte Reinheitsanforderungen bei der Weinherstellung, steigende Präferenzen für Clean-Label-Lebensmittel und eine stabile pharmazeutische Formulierungsnachfrage erweitern gemeinsam die kommerzielle Basis. Gleichzeitig treiben Nachhaltigkeitsdruck Investitionen in Elektrodialyse und andere energiesparende Verfahren voran, die die Produktionskosten für synthetische Qualitäten senken, ohne den Qualitätsvorteil natürlicher Varianten zu schmälern.

Wichtigste Erkenntnisse des Berichts

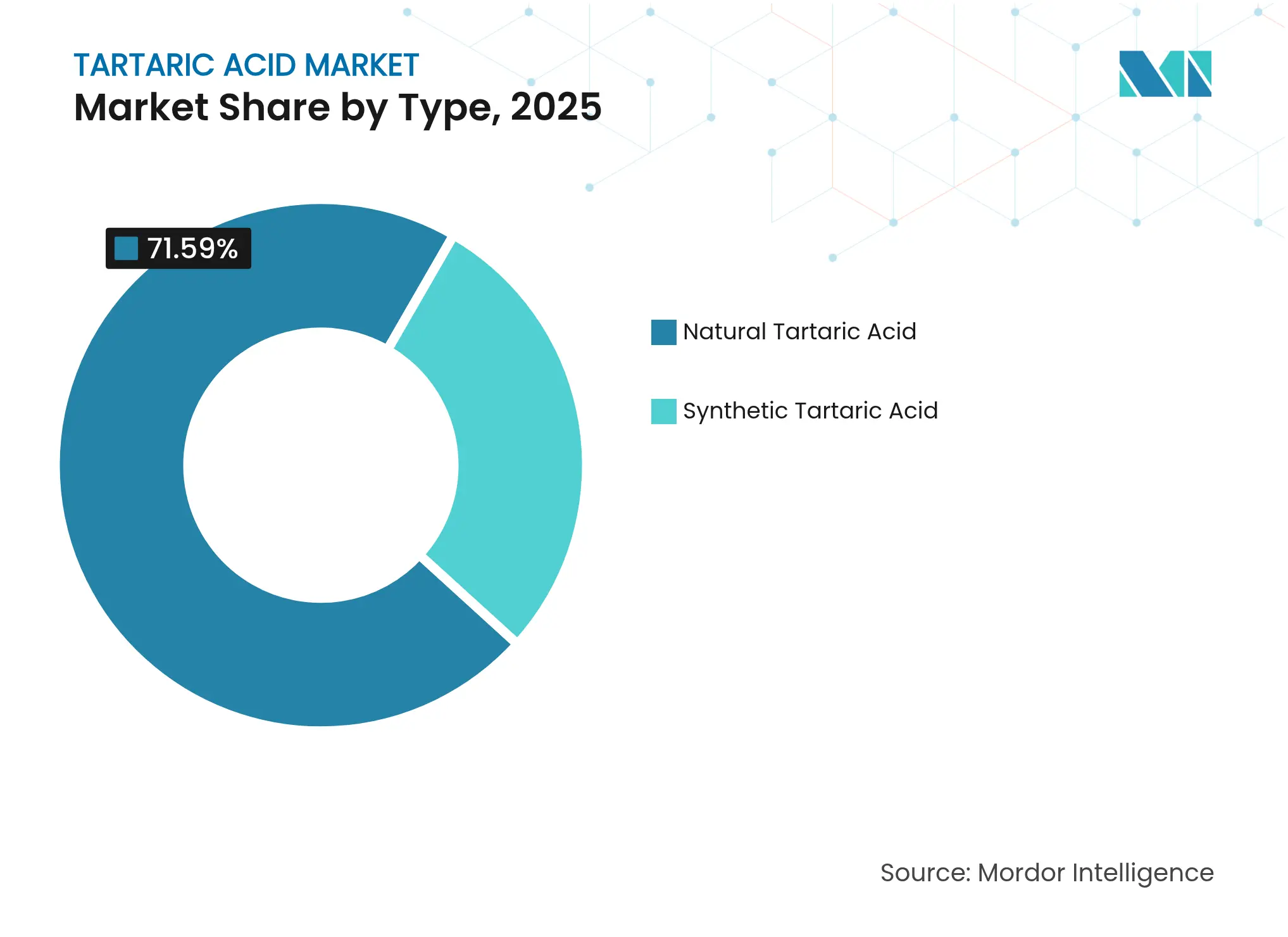

- Nach Typ führten natürliche Qualitäten mit einem Marktanteil von 71,59 % am Weinsäuremarkt im Jahr 2025, während synthetische Qualitäten mit einer CAGR von 5,66 % bis 2031 am schnellsten wachsen.

- Nach Anwendung hielten Konservierungs- und Zusatzstoffanwendungen im Jahr 2025 einen Anteil von 57,10 % am Weinsäuremarktvolumen; Abführmittelformulierungen werden voraussichtlich mit einer CAGR von 5,84 % bis 2031 wachsen.

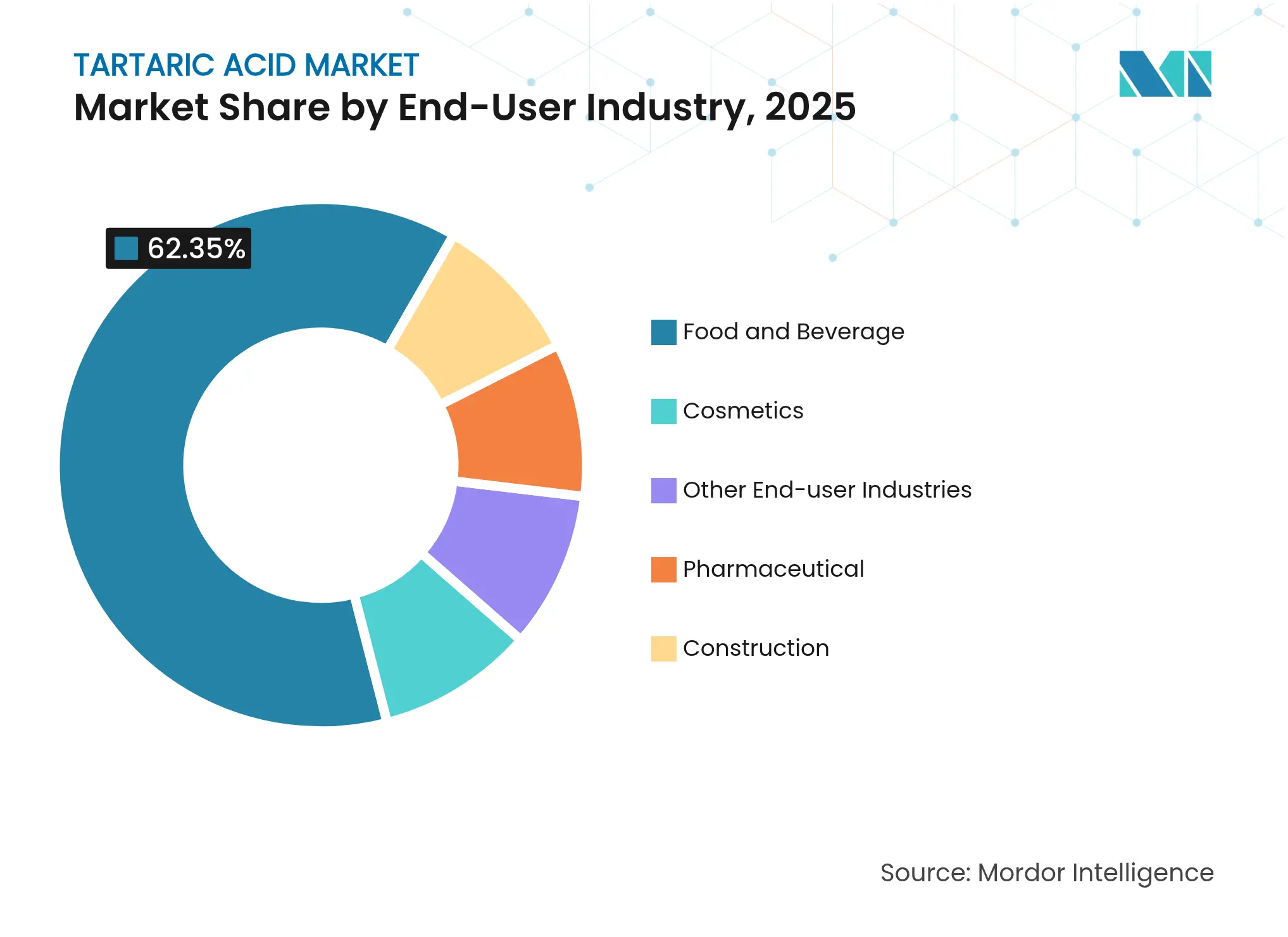

- Nach Endverbraucherbranche dominierte Lebensmittel und Getränke mit einem Umsatzanteil von 62,35 % im Jahr 2025, während Kosmetik im gleichen Zeitraum mit einer CAGR von 5,92 % wachsen soll.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 46,10 % am Weinsäuremarkt und führt das Wachstum mit einer CAGR von 5,62 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Weinsäuremarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Weinproduktion | +0.8% | Europa, Nordamerika, Südamerika | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach pharmazeutischen Hilfsstoffen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von Mikroverkapselung in Nahrungsergänzungsmitteln | +0.6% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Wechsel zu natürlichen Säuerungsmitteln in Clean-Label-Lebensmitteln | +1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufkommender Einsatz in Bienenmilben-Biokontrollformulierungen | +0.3% | Global, frühe Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Weinproduktion

Der rückläufige globale Weinausstoß, der 2024 auf 226 Millionen Hektoliter sank, hat paradoxerweise die Nachfrage nach externen Weinsäurelieferungen erhöht, da die Produzenten weniger auf die hausinterne Rückgewinnung aus Traubenabfällen angewiesen sind. Knappheitsprämien ermöglichen es europäischen Naturproduzenten, 15–20 % höhere Preise gegenüber synthetischen Angeboten zu erzielen. Versuche in Virginia zeigen, dass kaliumbasierte Weinsäurezusätze vor der Gärung überlegene sensorische Bewertungen im Vergleich zur Verwendung nach der Gärung liefern. Klimabedingte Anstiege des Kaliumgehalts in Trauben erhöhen den routinemäßigen Ansäuerungsbedarf weiter. Die Internationale Organisation für Rebe und Wein schreibt nun eine Reinheit von 99,5 % vor, ein Schwellenwert, der etablierte Naturlieferanten begünstigt. Produzenten verwerten auch Destillerie-Vinassen und erreichen durch Elektrodialyse eine Reinheit von 69,7 %, was Qualitätsziele mit Kreislaufwirtschaftsmandaten in Einklang bringt.

Steigende Nachfrage nach pharmazeutischen Hilfsstoffen

Der Weinsäuremarkt profitiert von den chiralen Eigenschaften der Verbindung, die die Wirkstoffauflösung, den Tablettenzerfall und die Bioverfügbarkeit unterstützen. Bananenstärke-Komplexe übertreffen Standard-Supersprengmittel bei der Zerfallszeit. Die FDA-Leitlinien behandeln Weinsäure als GRAS, was regulatorische Hürden senkt. Patentanmeldungen für Metalloproteinase-Hemmung und antimikrobielle Wirkstoffe unterstreichen das therapeutische Potenzial. Das Wachstum bei Abführmittelformulierungen beschleunigt sich mit einer CAGR von 6,06 %, da alternde Bevölkerungen sanfte natürliche Optionen suchen. Harmonisierte tägliche Aufnahmegrenzen von 240 mg/kg in den Vereinigten Staaten und der Europäischen Union vereinfachen globale Produkteinführungen.

Einführung von Mikroverkapselung in Nahrungsergänzungsmitteln

Nahrungsergänzungsmitteletiketten integrieren mikroverkapselte Weinsäure, um Säure abzumildern und Antioxidantien zu schützen, was die Einführung in Sportmischungen, funktionellen Getränken und Anti-Aging-Mischungen ausweitet. Unpolare Getränkeemulsionen und sprühgetrocknete Pulver enthalten die Verbindung nun zur Stabilisierung von Geschmackssystemen. Die Verkapselung dämpft auch die Hygroskopizität in Flüssigkeiten und verlängert die Haltbarkeit. In Konzepten zur Stoffwechselgesundheit kombiniert Weinsäure Zitronen- und Äpfelsäure für eine phasenweise Energiefreisetzung, obwohl bestätigende Studien noch selten sind. Die regulatorische Akzeptanz ist in Europa höher, während viele asiatische Märkte eine vorsichtige Haltung gegenüber neuartigen Verkapselungen einnehmen.

Wechsel zu natürlichen Säuerungsmitteln in Clean-Label-Lebensmitteln

Der Verbraucherdruck nach erkennbaren Zutaten treibt den Weinsäuremarkt voran, da Hersteller synthetische Säuerungsmittel ersetzen. Der EU-Quantum-Status gibt Formulierern Flexibilität bei der Dosierung gemäß Verordnung 1333/2008. Stabile Isotopenfingerabdrücke bestätigen den Traubenursprung und sichern die Markenintegrität. Die Bio-Regeln des USDA begünstigen pflanzliche Lieferquellen und kommen Verarbeitern zugute, die Säure aus Traubentrestern zurückgewinnen. Das Wachstum ethnischer Lebensmittel in Europa und Nordamerika erhöht die Nachfrage nach Authentizität, die synthetische Varianten nur schwer erfüllen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle von Rückständen synthetischer Weinsäure | -0.7% | Global, insbesondere Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit geeigneter Substitute | -0.9% | Global | Mittelfristig (2-4 Jahre) |

| Preisdruck durch alternative organische Säuren | -0.6% | Global, konzentriert in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle von Rückständen synthetischer Weinsäure

Rückverfolgbarkeitslücken, die vom Europäischen Parlament aufgedeckt wurden, fördern eine strengere Aufsicht, die die Compliance-Ausgaben für chinesische Syntheseanlagen erhöht[1]Europäisches Parlament, "Rückverfolgbarkeit organischer Säuren," europarl.europa.eu. Schwermetallgrenzwerte, die in der EFSA-Stellungnahme von 2024 eingeführt wurden, erfordern kostspieligere Reinigungsverfahren. In Verbindung mit Isotopentests können Regulierungsbehörden nun fermentationsbasierte und petrochemische Ursprünge unterscheiden, was die Importkontrollen verschärft.

Verfügbarkeit geeigneter Substitute

Zitronen-, Äpfel-, Milch- und Ascorbinsäure konkurrieren um dieselben Rollen bei Säuerung, Chelatbildung und antioxidativer Wirkung. Zitronensäure unterbietet Weinsäurepreise in Getränken und Süßwaren um bis zu 30 %. Milchsäure aus Maisgärung gewinnt in pharmazeutischen Hilfsstoffen aufgrund ihrer Biokompatibilität an Bedeutung. Gemischte Systeme verdünnen die Abhängigkeit von einer einzelnen Säure weiter und dämpfen die Volumenaussichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Natürliche Dominanz steht vor synthetischer Herausforderung

Die natürliche Qualität des Weinsäuremarkts hielt im Jahr 2025 einen Anteil von 71,59 % aufgrund der integrierten Traubenabfallverarbeitung. Die natürliche Rückgewinnung floriert in Europa, wo Weinproduzenten Säure als Nebenprodukt extrahieren und so die Rohstoffkosten senken. Die synthetische Kapazität, die in China konzentriert ist, gewinnt mit einer CAGR von 5,66 % an Fahrt, da Maleinsäureanhydrid einen landwirtschaftszyklusunabhängigen Weg bietet. Nachhaltige Membranelektrodialyse senkt den Energieverbrauch um 30 % und verringert die Kostenlücke.

Synthetische Hersteller werben mit gleichmäßiger Reinheit und ganzjähriger Verfügbarkeit und gewinnen damit Käufer, die auf vorhersehbare Spezifikationen ausgerichtet sind. Naturlieferanten gleichen dies mit Vorteilen bei der Bio-Zertifizierung und Premium-Positionierung in Clean-Label-Lebensmitteln aus. Alvinesas Akquisitionen in Chile und Argentinien sichern kontinuierliche Traubenabfallströme über Hemisphären hinweg. Da Regulierungsbehörden pflanzliche Säuren bei der Bio-Kennzeichnung bevorzugen, werden natürliche Volumina wahrscheinlich den Mehrheitsanteil halten, auch wenn Synthetika im Weinsäuremarkt zahlenmäßig aufholen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Konservierungsmittel führen, Abführmittel beschleunigen

Konservierungs- und Zusatzstoffanwendungen behielten im Jahr 2025 einen Anteil von 57,10 % am Weinsäuremarktvolumen, was die bewährte Rolle der Verbindung bei der Verlängerung der Haltbarkeit und der pH-Kontrolle widerspiegelt. Wachstum entsteht auch durch neuartige Betonzusätze im Bauwesen, wo Weinsäure die chloridinduzierte Korrosion verlangsamt. Obwohl reif, profitiert das Konservierungsmittelsegment von Markenwechseln hin zu natürlichen Etiketten, die Benzoate und Phosphate ablehnen.

Die Abführmittelnachfrage verzeichnet den stärksten Anstieg mit einer CAGR von 5,84 %, angetrieben durch die Verbraucherpräferenz für milde, pflanzliche Linderung und eine wachsende ältere Bevölkerungsgruppe. Die stereochemische Eignung der Weinsäure verbessert die Wirkstoffdispergierbarkeit und unterstützt Fixdosiskombinationen in rezeptfreien Verdauungshilfen. Der Einsatz als chirales Zwischenprodukt in Wirkstoffen bietet einen weiteren stabilen Absatz. Zusammen stützen diese Absatzmärkte einen breiteren Anwendungsmix, der die Preisaufschläge im Weinsäuremarkt stabilisiert.

Nach Endverbraucherbranche: Lebensmitteldominanz, Kosmetikboom

Lebensmittel und Getränke behaupteten im Jahr 2025 eine Führungsposition von 62,35 % am Weinsäuremarktanteil aufgrund unersetzlicher Rollen bei der Weinkorrektur, Backpulvern und der Geschmacksbalancierung. Das Wachstum setzt sich bei trinkfertigen Getränken und ethnischen Spezialitäten fort, die auf authentische Säureprofile angewiesen sind. Pharmazeutische Käufer halten die Grundnachfrage nach Hilfsstoffen aufrecht, während Bauingenieure Weinsäure für umweltfreundliche Betonverzögerung einsetzen.

Der Kosmetikumsatz, obwohl kleiner, wird voraussichtlich mit einer CAGR von 5,92 % wachsen, da Alpha-Hydroxysäure-Hautpflegelinien in Massen- und Prestigekanälen zunehmen. Studien zeigen, dass Weinsäure die Hautstruktur durch kontrollierte Exfoliation verbessert. Biokontrolle in der Landwirtschaft, obwohl noch in den Anfängen, signalisiert einen weiteren Endverwendungsvektor. Diese Trends erweitern das Chancenspektrum des Weinsäuremarkts über seinen historischen Lebensmittelanker hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik steht an der Spitze des Weinsäuremarkts mit einem Anteil von 46,10 % im Jahr 2025 und einer CAGR-Prognose von 5,62 % bis 2031. Chinas integrierte petrochemische Komplexe liefern wettbewerbsfähig bepreistes Maleinsäureanhydrid, das es Synthetika ermöglicht, europäische Angebote um 15–20 % zu unterbieten. Die pharmazeutische Produktion in Indien und Südostasien erhöht die Nachfrage nach hochreinen Qualitäten weiter. Behörden in Japan, Südkorea und Singapur fördern kohlenstoffarme Fertigung und treiben Versuche in der elektrochemischen Synthese voran, die den Energieverbrauch senken.

Europa behauptet eine starke Position, die in der natürlichen Extraktion verankert ist und mit seinem Weinsektor verbunden ist. Traubenverarbeitungszentren in Italien, Spanien und Frankreich ermöglichen einen kontinuierlichen Rohstoffzugang und gewährleisten die Einhaltung des Reinheitsschwellenwerts von 99,5 %. EU-Authentifizierungsregeln mittels Isotopenanalyse stärken inländische Lieferanten gegenüber synthetischen Importen. Nachgelagerte Lebensmittel- und Getränkemarken in Deutschland und den nordischen Ländern schätzen biologisch zertifizierte Inputs und stärken so die intraregionalen Ströme.

Nordamerika bildet einen reifen, aber stabilen Anteil am Weinsäuremarkt. Die Vereinigten Staaten treiben den Verbrauch durch die Produktion von Generika und Clean-Label-Formulierungen voran, während Kanada natürliche Zutaten in Fertiggerichten betont. Mexikos wachsende Süßwaren- und Getränkeexporte fügen inkrementelle Nachfrage hinzu. Die Bio-Standards des USDA, die pflanzliche Säuren vorschreiben, lenken Käufer zu Traubenabfallverarbeitern. Regionale Forschung fördert Innovationen wie Bienenmilben-Biokontrolle und deutet auf neue Wege zur Volumendiversifizierung hin.

Wettbewerbslandschaft

Der Wettbewerb im Weinsäuremarkt ist konsolidiert und regional gestaffelt. Europäische Unternehmen dominieren natürliche Qualitäten durch gefestigte Synergien mit der Weinindustrie, während asiatische Produzenten bei kostenorientierten synthetischen Produkten hervorstechen. Die vertikale Integration intensiviert sich, da Alvinesas Akquisitionen in Chile und Argentinien im Jahr 2024 eine hemisphärische Versorgungsbalancierung ermöglichten und den angestrebten Umsatz auf über 150 Millionen EUR anhoben. Synthetische Hersteller setzen bipolare Membranelektrodialyse ein, um den Einheitsenergieaufwand zu senken und Emissionen zu reduzieren – ein Vorteil bei Verträgen, die Treibhausgasmetriken einbeziehen.

Die pharmazeutische Differenzierung dreht sich um Patentportfolios. Unternehmen melden geistiges Eigentum rund um weinsäurebasierte Antimikrobiotika und entzündungshemmende Wirkstoffe an, mit dem Ziel, Verschreibungsmedikamenten-Lizenzgebühren jenseits des Rohstoffsäureverkaufs zu erschließen. Landwirtschaftliche Nischen ziehen Innovatoren an, die Milbenbekämpfungsprodukte entwickeln, die die 75,8%ige Wirksamkeit der Verbindung nutzen und frühen Lizenznehmern eine verteidigungsfähige Nische in biologischen Imkereiprodukten verschaffen. Markteintrittsbarrieren bleiben moderat, da Rohstoffe weit verbreitet zugänglich sind; jedoch erhöhen Reinheitsschwellenwerte, Isotopenprüfungen und Bio-Zertifizierungen die Hürde für Neueinsteiger.

Wachsender Preisdruck durch Zitronen- und Äpfelsäure hält die Margen bescheiden, sodass strategische Allianzen rund um Abfallverwertung und grüne Verarbeitung entscheidend geworden sind. Teilnehmer, die ganzjährige Rohstoffe sichern und Betriebskosten senken, positionieren sich am besten für langfristige Rentabilität im Weinsäuremarkt.

Weinsäure Branchenführer

Distillerie Mazzari S.p.A.

Changmao Biochemical Engineering Co. Ltd

Caviro Distillerie S.R.L

Tarac Technologies

ATP Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Alvinesa Natural Ingredients erwarb die chilenische Industrias Vínicas und die argentinische Dervinsa, erweiterte die Kapazität für Weinsäure, Traubenkernöl und Weinstein und strebt einen konsolidierten Umsatz von über 150 Millionen EUR an.

- September 2024: Das USDA National Organic Program hat die Aufnahme von Weinsäure in die Nationale Liste der erlaubten und verbotenen Substanzen bestätigt und dabei die Anforderung an pflanzliche Quellen zur Unterstützung ihres Einsatzes in der biologischen Weinproduktion hervorgehoben.

Globaler Weinsäuremarkt Berichtsumfang

Weinsäure ist eine starke Dicarbonsäure pflanzlichen Ursprungs. Es handelt sich um eine weiße, kristalline organische Säure, die natürlich in Früchten wie Trauben, Tamarinden, Zitrusfrüchten usw. vorkommt. Der Weinsäuremarkt ist nach Typ, Anwendung und Endverbraucherbranchen segmentiert. Der Markt ist nach Typ in natürliche und synthetische Weinsäure unterteilt. Nach Anwendung ist der Markt in Konservierungsmittel und Zusatzstoff, Abführmittel, Zwischenprodukt und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Kosmetik, Bauwesen und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Weinsäuremarkt in 16 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Volumen (Kilotonnen).

| Natürliche Weinsäure |

| Synthetische Weinsäure |

| Konservierungsmittel und Zusatzstoff |

| Abführmittel |

| Zwischenprodukt |

| Sonstige Anwendungen |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik |

| Bauwesen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Malaysia | |

| Philippinen | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Natürliche Weinsäure | |

| Synthetische Weinsäure | ||

| Nach Anwendung | Konservierungsmittel und Zusatzstoff | |

| Abführmittel | ||

| Zwischenprodukt | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Kosmetik | ||

| Bauwesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Malaysia | ||

| Philippinen | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Weinsäuremarkt?

Der Weinsäuremarkt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,02 % wachsen und sich von 141,97 Kilotonnen auf 181,39 Kilotonnen ausweiten.

Welche Region führt den Weinsäuremarkt an?

Asien-Pazifik hält die dominante Position mit einem Anteil von 46,10 % im Jahr 2025 und ist mit einer CAGR von 5,62 % auch die am schnellsten wachsende Region.

Wie viel Marktanteil am Weinsäuremarkt entfällt auf natürliche Qualitäten?

Natürliche Weinsäure machte im Jahr 2025 71,59 % des Weinsäuremarktanteils aus, aufgrund ihrer starken Verbindung mit der Rückgewinnung von Weinnebenerzeugnissen.

Was ist das am schnellsten wachsende Anwendungssegment?

Abführmittelformulierungen werden voraussichtlich bis 2031 mit einer CAGR von 5,84 % wachsen und damit andere Anwendungen wie Konservierungsmittel und Zwischenprodukte übertreffen.

Warum sind Mikroverkapselungstechniken für Weinsäure wichtig?

Mikroverkapselung maskiert den sauren Geschmack, schützt antioxidative Eigenschaften und ermöglicht eine kontrollierte Freisetzung, was Türen in der Sporternährung und bei funktionellen Getränken öffnet.

Seite zuletzt aktualisiert am: