Sportwaffen-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

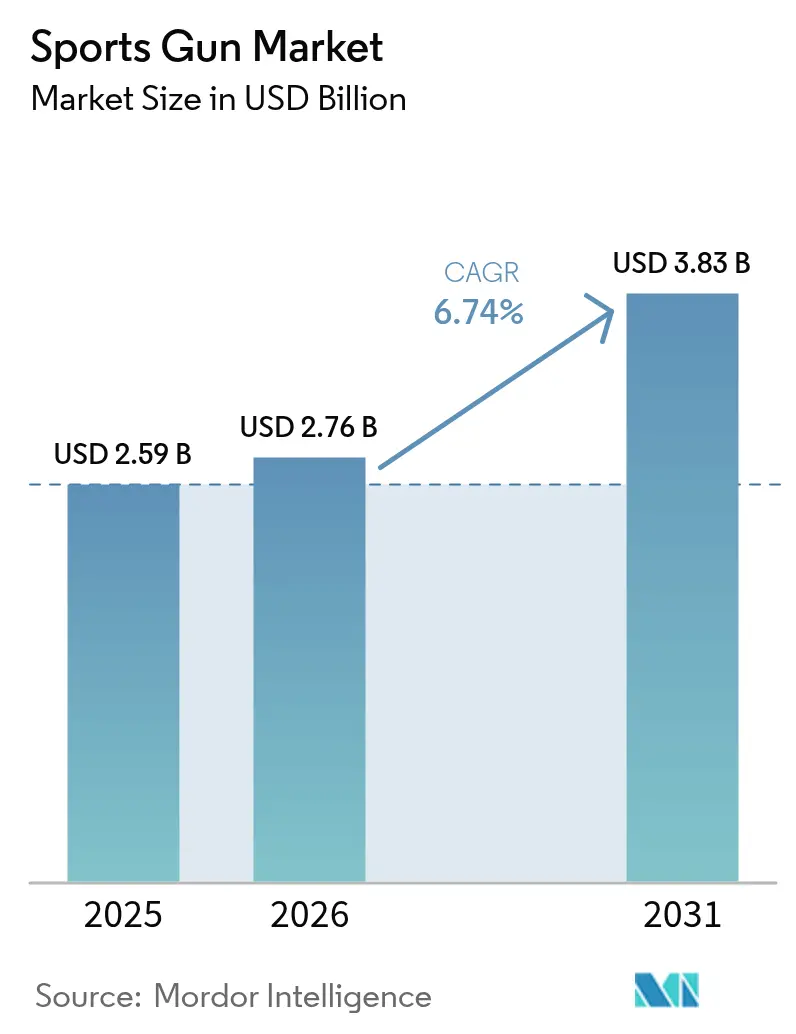

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 3.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sportwaffen-Markt Analyse von Mordor Intelligence

Die Größe des Sportwaffen-Marktes wird im Jahr 2026 auf 2,76 Milliarden USD geschätzt, ausgehend von einem Wert von 2,59 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 3,83 Milliarden USD, was einem Wachstum von 6,74 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Dynamik hält trotz verschärfter Vorschriften an, da Produktentwickler die Leistung durch leichtere Verbundwerkstoffe, modulare Komponenten und Smart-Gun-Elektronik kontinuierlich steigern und damit Premiumpreise erzielen. Die Nachfrage profitiert zudem von der digitalen Verlagerung hin zu Direktvertriebskanälen, die kleinen Marken eine kosteneffiziente Reichweite und bessere Compliance-Werkzeuge bieten. Der Wettbewerbsdruck zeigt sich darin, dass die Verkäufe von Hebelgewehren im Jahr 2024 um 57 % gestiegen sind, während die Absatzmengen bei Handfeuerwaffen um 17 % zurückgingen, was darauf hindeutet, dass Enthusiasten bereit sind, für neue Erfahrungen die Kategorie zu wechseln. Die steigende Beteiligung jüngerer Schützen, neue Vereinsmitgliedschaften und grenzüberschreitende Tourismuspakete stärken die Widerstandsfähigkeit des Sportwaffen-Marktes.

Wichtigste Erkenntnisse des Berichts

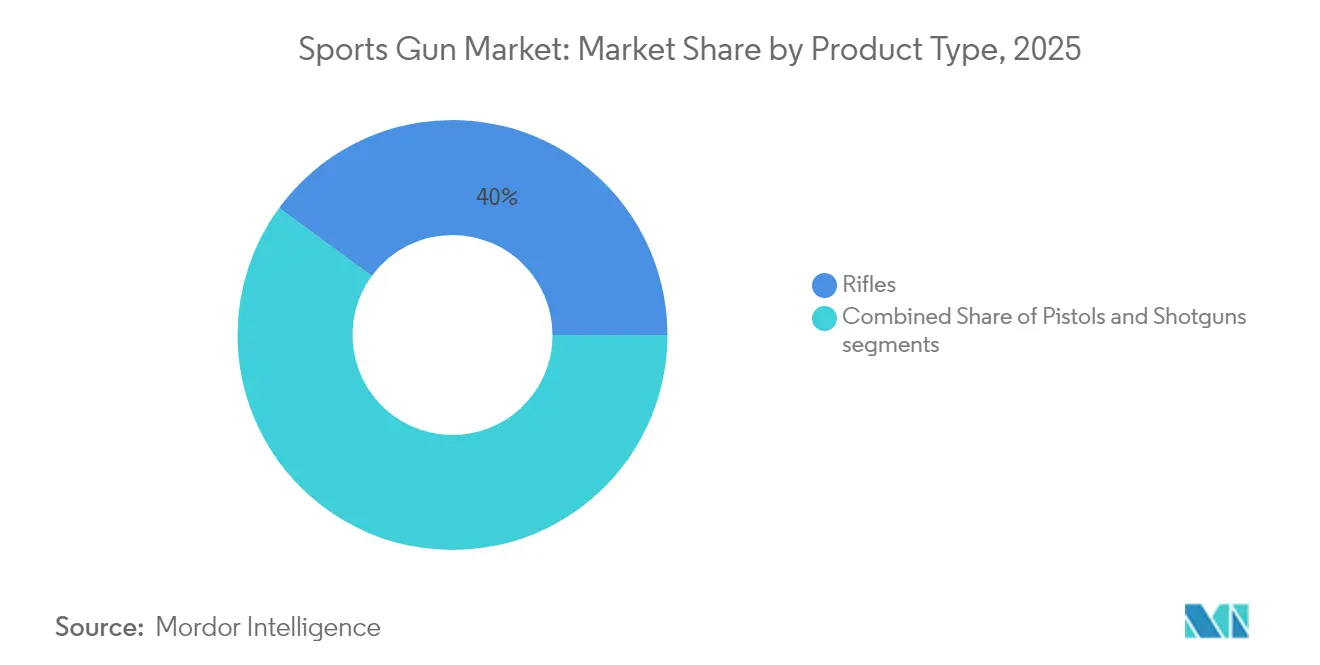

- Nach Produkttyp führten Gewehre den Sportwaffen-Markt mit einem Anteil von 39,95 % im Jahr 2025 an, und der Segmentumsatz soll bis 2031 mit einer CAGR von 7,83 % wachsen.

- Nach Kaliber entfielen auf Kleinkaliber-Plattformen 37,05 % des Sportwaffen-Marktes im Jahr 2025; Mittelkaliber-Schusswaffen sollen mit einer CAGR von 8,03 % bis 2031 am schnellsten wachsen.

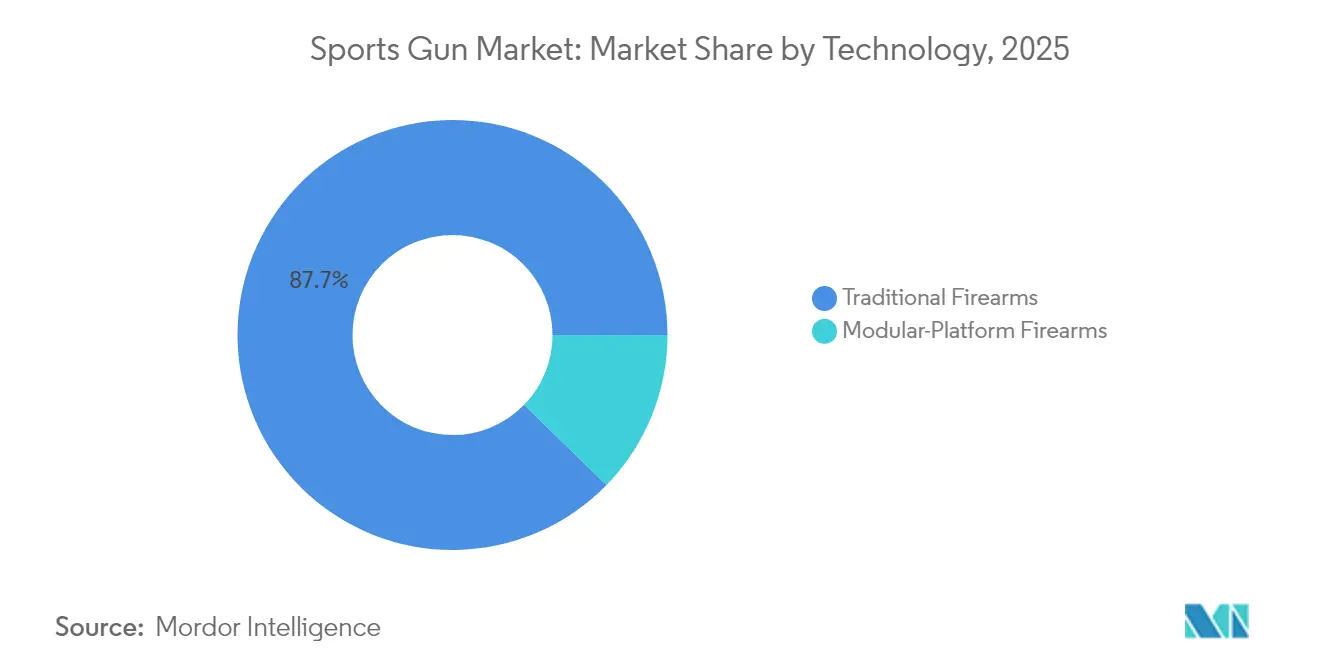

- Nach Technologie verzeichneten modulare Plattformsysteme eine CAGR-Prognose von 10,40 %, die schnellste innerhalb des Sportwaffen-Marktes, obwohl traditionelle Designs im Jahr 2025 noch einen Umsatzanteil von 87,71 % hielten.

- Nach Endnutzer dominierte die Jagd mit einem Anteil von 45,38 % im Jahr 2025, während für Freizeitschützen eine CAGR von 10,12 % bis 2031 prognostiziert wird.

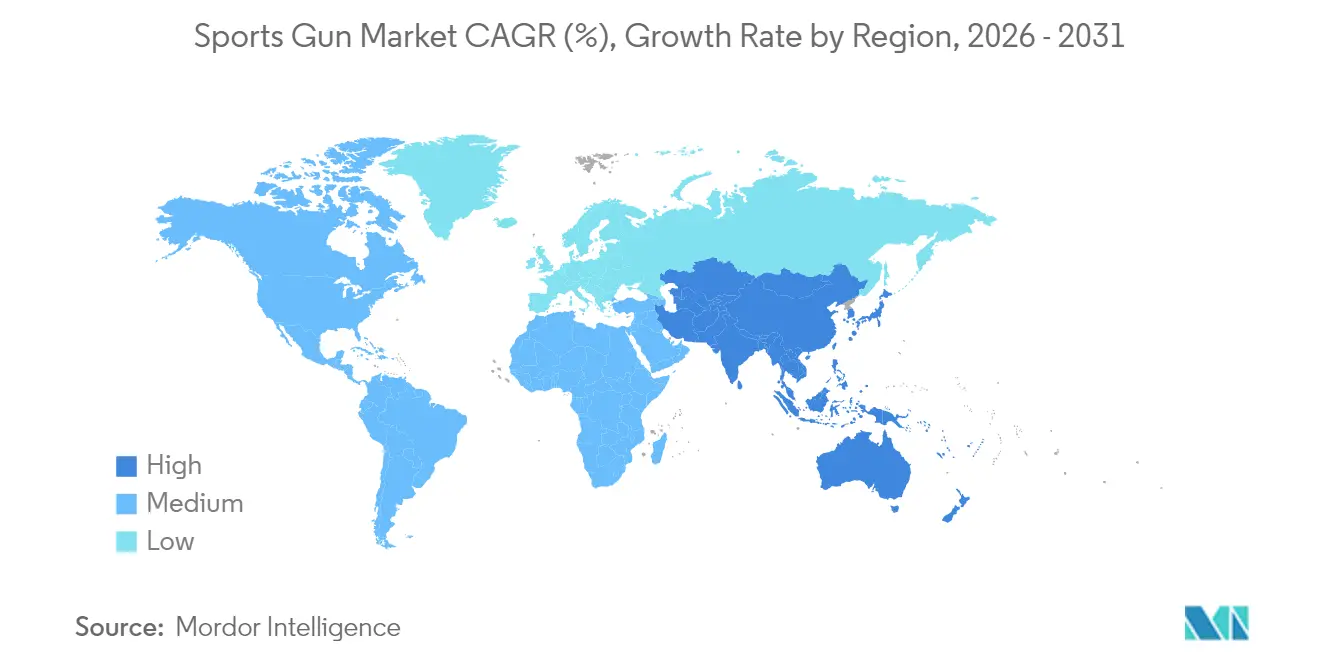

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,55 %, und der Asien-Pazifik-Raum ist für die schnellste CAGR von 8,24 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Sportwaffen-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beteiligung am Freizeitschießen und an der Jagd | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Leichtbaumaterialien und optischen Verbesserungen für Sportschusswaffen | +0.9% | Nordamerika, EU, APAC | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von E-Commerce-Kanälen für den Waffenverkauf | +0.8% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Entstehung von Smart-Gun-Pilotprogrammen, die die Nachfrage nach Hochpreismodellen ankurbeln | +0.6% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Wachsende Beteiligung von Frauen und Jugendlichen an Schießsportarten | +1.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum im grenzüberschreitenden Schießtourismus und erlebnisbasierten Paketen | +0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beteiligung an Freizeitschießen und Jagdaktivitäten

Die Beteiligung an Schießsportarten steigt kontinuierlich, da neue Vereine gegründet werden und bestehende Mitglieder hinzugewinnen, was Ausrüstungsersatzzyklen antreibt und den Sportwaffen-Markt stärkt. Japans Entscheidung, Räten die Lizenzierung von Jägern zur Notfallbärenbekämpfung zu erlauben, unterstreicht die offizielle Anerkennung der Jagd als Wildtiermanagement-Instrument und signalisiert zusätzliche Nachfrage nach Spezialgewehren. Hebelgewehr-Plattformen, einst als Nische betrachtet, verzeichneten 2024 den schnellsten Umsatzanstieg von 57 % unter den Langwaffen. Dies zeigt, wie jüngere Käufer Nostalgie mit moderner Ergonomie verbinden und den Sportwaffen-Markt erweitern. In Australien halten obligatorische jährliche Teilnahmestunden für Vereinsmitglieder Waffenbesitzer aktiv und bereit, Optiken und Läufe aufzurüsten, was den Aftermarket-Umsatz stärkt.[1]Victoria Police, "Waffenlizenzierung und Teilnahmeanforderungen," police.vic.gov.au Outdoor-Reiseunternehmen bündeln nun Schießsessions mit Abenteuertourismus und fügen jedem Trip zusätzliche Ausrüstungskäufe hinzu. Diese Muster helfen, den Sportwaffen-Markt vor der allgemeinen Volatilität im Bereich der Allzweck-Schusswaffenverkäufe abzufedern.

Fortschritte bei Leichtbaumaterialien und optischen Verbesserungen für Sportschusswaffen

Kohlefaser-Handschutzvorrichtungen, Polymer-Unterteile und schlanke Schienen reduzieren das Gewicht von Gewehren um zweistellige Prozentwerte, was sie über lange Wettkampftage präziser macht und den Sportwaffen-Markt stärkt. Japans Einführung des Typs 20 zeigt, wie militärische Forschung und Entwicklung schnell in zivile modulare Gewehre mit vollständigen Picatinny-Schienen für schnellen Optikwechsel übergeht. Intelligente Optiken, die Zielpunkte dynamisch anpassen, werden zu wichtigen Verkaufsargumenten in Premium-Preissegmenten, obwohl Anbieter Spezifikationen zum Schutz des geistigen Eigentums vertraulich halten. Munitionsinnovationen ergänzen SIG Sauers neue NATO-Patrone, die auf flachere Flugbahnen abzielt, die zu den Eigenschaften leichter Gewehre passen, und das Margenprofil des Sportwaffen-Marktes verbessern. Die Kosten für Spezialwerkstoffe bleiben hoch, sodass nur Marken mit Skalierbarkeit oder starker Preispositionierung den vollen Wert abschöpfen können. Dennoch schaffen Leistungsgewinne einen überzeugenden Aufrüstungspfad für Wettkampfschützen, die jede Zehntelsekunde schätzen.

Zunehmende Nutzung von E-Commerce-Kanälen für den Waffenverkauf

Smith & Wesson erzielte 44 % seiner vierteljährlichen Umsätze im Jahr 2025 mit Modellen, die mit digital-first-Kampagnen eingeführt wurden, was beweist, dass E-Commerce auch unter strenger Kontrolle Premium-Pistolen bewegen kann. Die Online-Verkäufe von Schalldämpfern stiegen um 80 %, was die Lagerbestände erschöpfte und den durch konzentrierte digitale Nachfrage erzeugten Lieferkettenstress verdeutlichte. Neue US-Exportvorschriften verlangen nun zusätzliche Lizenzen für bestimmte halbautomatische Lieferungen, was Online-Händler zwingt, Echtzeit-Klassifizierungsprüfungen in Checkout-Prozesse zu integrieren. Plattformen mit robustem Compliance-Code vertiefen Wettbewerbsvorteile, und ihre Skalierung zieht exklusive Artikelnummern an, die den Sportwaffen-Markt schneller wachsen lassen als den allgemeinen Waffeneinzelhandel.

Entstehung von Smart-Gun-Pilotprogrammen, die die Nachfrage nach Hochpreismodellen ankurbeln

Die Biofire 9-mm-Pistole, die zu einem Preis von 1.499 USD angeboten wird, integriert biometrische Erkennung erstmals in eine kommerzielle Sportschusswaffe und erschließt damit ein Premium-Segment des Sportwaffen-Marktes.[2]NBC News, "Biofire stellt Smart-Gun vor," nbcnews.com Frühe Pilotprojekte setzen auf freiwillige Akzeptanz, um gesetzliche Vorgaben zu umgehen, politischen Gegenwind zu reduzieren und iterative Entwicklung zu ermöglichen. Wenn Polizeibehörden die Technologie übernehmen, könnten ihre Felddaten zivile Bedenken hinsichtlich der Zuverlässigkeit zerstreuen und den Sportwaffen-Markt weiter stärken. Die hohen Preise passen zum allgemeinen Premiumisierungstrend, bei dem Käufer fortschrittliche Funktionen erwarten und bereit sind, dafür zu zahlen. Allerdings würde jedes wahrgenommene Versagen biometrischer Schlösser den Schwung bremsen, was eine strenge Qualitätssicherung unerlässlich macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung und Weiterentwicklung der Waffenregulierungsrahmen | -0.7% | Kanada, EU, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Erhebliche Anfangsinvestitionen für Hochleistungs-Sportschusswaffen erforderlich | -0.5% | Schwellenmärkte, global | Mittelfristig (2–4 Jahre) |

| ESG-bedingte finanzielle Hürden, die die Finanzierung von Waffenherstellern einschränken | -0.4% | Kernmärkte Nordamerika und EU, global expandierend | Mittelfristig (2–4 Jahre) |

| Marktablenkung durch zunehmende Nutzung realistischer Airsoft- und laserbasierten Simulatoren | -0.3% | Global, mit Konzentration in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung und Weiterentwicklung der Waffenregulierungsrahmen

Kanada hat zwischen Dezember 2024 und März 2025 503 spezifische Waffenmodelle verboten, was zu sofortigen Produktrücknahmen führte, die den Sportwaffen-Markt schrumpfen lassen. Das Vereinigte Königreich wechselte Anfang 2025 zur vollständigen Kostendeckung bei der Lizenzierung und fügte Antragsgebühren hinzu, die die Eigentumskosten für Gelegenheitsteilnehmer erhöhen. Westaustralien verlangt nun bei jeder Lizenzerneuerung Gesundheitsbewertungen, was eine weitere administrative Ebene schafft, die kleine Einzelhändler belastet. Selbst das waffenfreundliche Tschechien überarbeitete seinen Kodex und schreibt bis 2026 die digitale Nachverfolgung jeder Waffe vor. Jede neue Regelung erhöht die Unsicherheit, schreckt Kapitalinvestitionen ab und drängt Verbraucher zu Miet- oder vereinseigenen Waffen.

Erhebliche Anfangsinvestitionen für Hochleistungs-Sportschusswaffen erforderlich

Fortschrittliche modulare Gewehre und biometrische Pistolen kosten weit mehr als Einsteiger-.22-LR-Trainingswaffen, was die unmittelbar adressierbare Nachfrage in einkommensschwächeren Regionen des Sportwaffen-Marktes begrenzt. Japans Typ-20-Einheiten kosten jeweils 274.000 JPY (1.830 USD), was zeigt, wie militärische Komponenten die zivilen Preispunkte anheben. Erstklassige Optiken, Kompensatoren und Schalldämpfer verdoppeln oft die Gesamtkosten des Pakets, was die Erschwinglichkeit genau dann einschränkt, wenn ESG-bedingte Kreditbeschränkungen die Verbraucherfinanzierung einengen. Marken müssen technologischen Ehrgeiz mit kostensenkender Entwicklung in Einklang bringen oder riskieren, neue Schützen in Schwellenmärkten durch zu hohe Preise auszuschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gewehre treiben die Innovationsführerschaft voran

Gewehre erwirtschafteten 39,95 % des Umsatzes im Jahr 2025, und ihre CAGR von 7,83 % hält das Segment im Mittelpunkt des Sportwaffen-Marktes. Repetiergewehre behalten die Loyalität der Jäger, während halbautomatische AR-Modelle und das modulare Typ-20-Muster die Nachfrage nach schnell wechselbaren Oberteilen und leichteren Handschutzvorrichtungen beschleunigen. Hebelgewehr-Designs erleben eine Renaissance bei jüngeren Hobbyisten, die den Erbe-Stil schätzen, und helfen dem Sportwaffen-Markt, seinen Gewehrmix zu diversifizieren. Hersteller konzentrieren ihre Forschung und Entwicklung auf integrierte Schalldämpferläufe und einstellbare Gasblöcke, die die Wettkampfvorbereitung vereinfachen.

Schrotflinten verzeichnen einen Volumenrückgang, da taktische Gewehre Tontauben-Enthusiasten absorbieren, während Feldgewehre bescheidene Zuwächse neben steigenden Wasservogeljagdlizenzzahlen verzeichnen. Pistolen bleiben eine verlässliche Umsatzsäule für Innenschießanlagen; Smith & Wessons Bodyguard 380 wurde ein sofortiger digitaler Bestseller und bestätigt kompakte Formate im Sportwaffen-Markt. Revolver behalten eine Nischen-Preismacht aufgrund ihres handwerklichen Reizes. Insgesamt setzt die Gewehrinnovation Leistungsmaßstäbe, die auf andere Kategorien ausstrahlen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kaliber: Kleinkaliber-Zugänglichkeit versus Mittelkaliber-Leistung

Kleinkaliber-Optionen haben einen Anteil von 37,05 % am Sportwaffen-Markt, dank geringem Rückstoß und günstiger Munition. Schießanlagen nutzen .22-LR-Plattformen für Sicherheitskurse und sorgen so für eine stetige Basisnachfrage. Die regulatorische Nachsicht in vielen Ländern steigert auch die Beliebtheit von Kleinkaliber als Einstiegspfad für Jugendprogramme.

Mittelkaliber-Schusswaffen wachsen mit einer CAGR von 8,03 %, da Wettkämpfer auf Patronen umsteigen, die flache Flugbahn und handhabbaren Rückstoß verbinden. Neue Match-Grade-Ladungen unterstützen Präzisionsdisziplinen und halten die Marge pro Patrone höher als bei Massenrandfeuer. Großkaliber-Gewehre bleiben eine Nische, sind aber profitabel für internationale Safaribuchungen und Extremdistanz-Wettkämpfe. Munitionshersteller koordinieren Terminkontrakte für Kupfer und Pulver, um Kostenschwankungen abzusichern und die Rentabilität des Sportwaffen-Marktes zu schützen.

Nach Technologie: Traditionelle Plattformen stehen vor modularer Disruption

Herkömmliche Waffen mit fester Konfiguration halten noch 87,71 % des Umsatzes, da Nutzer ihrer Zuverlässigkeit vertrauen, obwohl das Wachstum hinterherhinkt. Produktionslinien sind vollständig abgeschrieben, was wettbewerbsfähige Preise ermöglicht, die den Sportwaffen-Markt für kostenbewusste Käufer zugänglich halten. Händler bevorraten diese Modelle stark, um den Impulskauf zu bedienen, der auf Jagdsaison-Werbung folgt.

Modulare Systeme wachsen mit einer CAGR von 10,40 %, da Athleten flexible Setups ohne den Kauf mehrerer vollständiger Waffen fordern. Abnehmbare Abzugspakete, schnell wechselbare Kaliber-Kits und Handschutzschnittstellen ermöglichen es einem Chassis, 3–4 Disziplinen zu bedienen, was die Lebenszeit-Ausgaben pro Käufer steigert. Elektronik lässt sich reibungslos in modulare Rahmen integrieren und ebnet den Weg für Smart-Gun-Erweiterungen, die die Größe des Sportwaffen-Marktes bis 2031 erheblich steigern könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Freizeitschützen entwickeln sich zum Wachstumsmotor

Die Jagd behält einen Anteil von 45,38 % durch traditionelle Beteiligung und hohe Ausrüstungsintensität pro Ausflug. Lizenzdaten zeigen stabile Jägerzahlen in reifen Märkten und geben Marken eine vorhersehbare Basis. Ausrüstungspakete für Truthahn-, Reh- und Feldsegmente treiben Paketaktionen vor den Hauptsaisons an und stabilisieren den Cashflow.

Freizeitschützen wachsen mit einer CAGR von 10,12 %, da Stadtbewohner das Schießen als soziales Hobby betrachten. Innenschießanlagen stellen Leihpools bereit und lenken Erstbesucher auf den Weg zum eventuellen Eigentumserwerb, was den Sportwaffen-Markt vergrößert. Wettkampfvereine bieten strukturierte Entwicklungspfade, die schrittweise Aufrüstungen von Einsteiger-.22-LR bis hin zu vollständigen Wettkampfwaffen-Setups fördern. Polizeiliche Ausbildungsschulen kaufen hochzuverlässige Seitenwaffen und Karabiner, die Teile mit kommerziellen Modellen teilen, und erzeugen segmentübergreifende Skaleneffekte.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 36,55 %, gestützt durch etablierte Händlernetzwerke und günstige Vorschriften in vielen US-Bundesstaaten. Smith & Wesson verzeichnete ein sequenzielles Umsatzwachstum von 46,8 % auf der Grundlage neuer Markteinführungen, was zeigt, wie innovative Artikelnummern auch in einem reifen Sportwaffen-Markt noch Volumen erschließen können. Kanadas Verbot von 503 Modellen zwingt OEMs zur Neugestaltung oder Aufgabe bestimmter Artikelnummern, was die Lieferungen vorübergehend dämpft, aber compliance-orientierte Produktlinien fördert. Mexikos steigende IPSC-Einschreibungen deuten auf inkrementelle Nachfrage hin, sobald Vertriebshürden überwunden sind.

Der Asien-Pazifik-Raum verzeichnet die führende CAGR von 8,24 % bis 2031. Japan beschafft 8.577 Typ-20-Gewehre für 23,3 Millionen USD, was auf steigende technische Standards hinweist, die in zivile Produkte einfließen. Australiens bundesstaatliche Regelungen erschweren die Logistik und schaffen Servicenischen, die digitale Plattformen nutzen. Südkorea und Indien kultivieren kleine, aber schnell wachsende Schießgemeinschaften, während das chinesische staatseigene Unternehmen Norinco seine Skalierung für selektive Exporte unter strikter Lizenzierung nutzt. Europa verbindet tiefe sportliche Traditionen mit strengen Vorschriften. Das Kostendeckungsmodell des Vereinigten Königreichs und Komponentenkontingente erhöhen die Gesamtbesitzkosten, verlangsamen die Gelegenheitsnachfrage, stärken aber die Premium-Positionierung für Traditionsmarken. Deutschlands Ingenieurskompetenz hält die Wettkampfgewehr-Innovation auch unter strengen Lagervorschriften am Leben. Tschechiens digitale Waffenagenda wird ein regionaler Testfall für die papierlose Lizenzierung sein, wenn sie 2026 in Kraft tritt. Der Nahe Osten baut Luxusschießanlagen, die hochwertige US-amerikanische und europäische Schusswaffen importieren, während Südafrika den Jagdtourismus nutzt, um Zielfernrohr- und Großkaliber-Verkäufe aufrechtzuerhalten.

Regulatorisches Umfeld

Die Regulierung wird in den wichtigsten Märkten weiter verschärft und vereinheitlicht, was die Verfügbarkeit von SKUs, grenzüberschreitende Warenströme und die Gestaltung wettkampftauglicher Produkte prägt. In der Europäischen Union hat die Verordnung (EU) 2025/41 Import-, Export- und Transitmaßnahmen für Feuerwaffen, wesentliche Bestandteile und Munition neu gefasst, um die Kontrollen des UN-Feuerwaffenprotokolls umzusetzen, was den Compliance-Aufwand für Hersteller und Vertriebspartner beim grenzüberschreitenden Warenverkehr erhöht.

Auch die Regeln für wettkampftaugliche Feuerwaffen und Ausrüstung wurden auf Ebene der Sportverbände aktualisiert. Die ISSF-Regelbuchausgabe 2026 (International Shooting Sport Federation) trat am 1. Januar 2026 in Kraft, zusammen mit aktualisierten Ausrüstungskontroll-Leitfäden (Gewehr und Schrotflinte), die Anforderungen wie Steifigkeitstoleranzen bei Gewehrbekleidung und Verfahren im Zusammenhang mit dem Live-Zielen verschärfen und präzisieren, was Neukonstruktionen oder Rezertifizierungsarbeiten für wettkampforientierte Plattformen und Zubehör erforderlich machen kann. In den Vereinigten Staaten schlug die ATF im Mai 2026 Aktualisierungen vor, darunter die Angleichung der Importbeschränkungen für gelistete Länder an die Listen des US-Außenministeriums (22 CFR 126.1) sowie einen Vorschlag, bestimmten Feuerwaffen die Einlagerung in Zolllager zu gestatten, ohne dass Importdefinitionsanforderungen ausgelöst werden, was die Logistik und Compliance-Abläufe der Importeure verändern könnte.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Sportwaffen erstreckt sich von Metall- und Chemikalienvorprodukten über Präzisionsfertigung, Beschussprüfung und Compliance bis hin zu Großhandel, Einzelhandel sowie Schießstand- oder Vereinskanälen mit zunehmender digitaler Überlagerung. Vorgelagerte Inputs umfassen Stahl und Aluminium für Verschlussgehäuse und Läufe sowie Messing, Kupfer und Blei für Munition. Angebotsbeschränkte Komponenten wie Nitrozellulose und Antimon können die Verfügbarkeit von Treibladungspulver und Zündhütchen beeinträchtigen.

Die Fertigung umfasst sowohl vertikal integrierte Erstausrüster als auch ein stärker verteiltes Modell, bei dem Marken Baugruppen und fertige Feuerwaffen von spezialisierten Clustern und ausländischen OEM-Partnern beziehen. Etablierte Zentren wie Gardone Val Trompia in Italien bleiben für hochpräzise Sportwaffen und die zugehörigen Komponentenökosysteme relevant. Nachgelagert wird der Vertrieb durch Lizenzierung, Kennzeichnung und Rückverfolgbarkeit sowie Export-Import-Vorschriften geprägt, wobei Branchenverbände wie NSSF in den Vereinigten Staaten und ESFAM/IEACS in Europa Standards und die politische Interessenvertretung unterstützen. Auch Kosten- und Lieferzeitvolatilität pflanzt sich entlang der Kette fort: Die ab März 2025 geltenden Zölle auf Stahl und Aluminium erhöhen die Rohstoffkosten, während die im Mai 2024 erfolgte Aussetzung der Lieferungen von rauchlosem Pulver durch Alliant Powders zur Priorisierung der Nitrozellulose-Zuteilung für Verteidigungsaufträge verdeutlicht, wie eine verteidigungsbedingte Kapazitätsumlenkung die Verfügbarkeit für Sportkanäle einschränken kann. Einzelhandel und Auftragsabwicklung sind zunehmend auf compliance-fähigen E-Commerce und FFL-Übergabelogistik angewiesen, was Investitionen in Echtzeitklassifizierung, Integration von Hintergrundüberprüfungen und Bestandstransparenz vorantreibt, um Fehlbestände bei Nachfragespitzen zu reduzieren.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig fragmentiert. Die fünf größten Unternehmen erzielten 2024 weniger als 40 % des Umsatzes, was Raum für agile Spezialisten lässt, die sich auf Zubehör oder Nischenkaliber konzentrieren. Smith & Wessons Aktienrückkauf in Höhe von 50 Millionen USD verdeutlicht die Kapitaldisziplin zur Stabilisierung der Bewertung in einem zyklischen Sportwaffen-Markt. Schalldämpferhersteller berichten von 80%igen Umsatzspitzen, kämpfen aber darum, die Regale gefüllt zu halten, was vertikal integrierten Marken einen angebotsseitigen Vorteil verschafft.

Technologie ist das entscheidende Schlachtfeld. Biofire nutzt Risikokapital, um biometrische Schlösser zu kommerzialisieren und frühzeitig Aufmerksamkeit in einer potenziell milliardenschweren Smart-Gun-Unterkategorie zu gewinnen. SIG Sauer erweitert sein Munitions- und Systemportfolio, einschließlich einer neuen Fabrik im Vereinigten Königreich, um mehr vom Ökosystem des Schützen zu kontrollieren. GrabAGuns bevorstehende Börsennotierung wird frisches Kapital in die E-Commerce-Infrastruktur einbringen und Compliance-Software skalieren, mit der kleinere Händler nicht mithalten können.

Finanzierungsdynamiken prägen auch den Wettbewerb. Nur 29,8 % der EU- und UK-ESG-Fonds behalten ein Verteidigungsengagement, was die Kreditlinien für traditionelle Waffenhersteller schrumpfen lässt und Unternehmen begünstigt, die sich strikt im Sportwaffen-Markt und nicht im weiteren Verteidigungssektor positionieren. Diese finanzielle Segmentierung ermutigt OEMs, Sportsparten als eigenständige Einheiten auszugliedern, um Bankunterstützung zu sichern und sich von eingeschränkten Sektoren zu trennen.

Marktführer der Sportwaffen-Branche

Sturm, Ruger & Co. Inc.

SMITH & WESSON BRANDS, INC.

Carl Walther GmbH

GLOCK, Inc.

Fabbrica d'Armi Pietro Beretta SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Whitespace-Bereich entsteht rund um leistungssteigernde Elektronik und Software, die eingesetzt werden kann, ohne die Feuerwaffe selbst zu verändern – insbesondere Optiken, Trainings- und Schießstandinfrastruktur, die Freizeit- und Wettkampfsegmente unterstützen. Auf der SHOT Show hoben Neuvorstellungen 2026 computergestützte Optiken hervor, die Umweltsensoren und ballistische Rechner für Echtzeitanpassungen integrieren, von Marken wie Maztech, Revic und Burris, was Premium-Aufrüstzyklen für Gewehre verstärkt, bei denen Gewichtsreduzierung und Modularität bereits die Individualisierung vorantreiben. Auch Trainingstechnologie nähert sich zunehmend der breiten Anwendung auf Schießständen: Eyeviation stellte im Januar 2026 sein VCAT Virtual Cognitive-Aware Training-System vor, das militärische und strafverfolgungsbezogene Trainingsmethoden in zivile Schießstandumgebungen überträgt und einen softwaregestützten Ausgabenstrom für Unterricht hinzufügt, der den Kauf von Feuerwaffen und Munition ergänzt.

Regulierung und sportverbandliche Standards weisen ebenfalls auf Chancen bei compliance-gerechtem Produktdesign und Ausrüstungskontrolldiensten hin. Die ISSF-Regeln 2026 und die Ausrüstungskontroll-Leitfäden drängen Hersteller und Zubehörlieferanten zu standardisierten, überprüfbaren Konfigurationen und, wo verwendet, zu leichten Tracking-Geräten für Live-Zielvisualisierungstests, die eine schnellere Validierung modularer Komponenten und Optiken bei der Inspektion unterstützen können. Umwelt- und Anlagenkonformität eröffnet eine weitere Wachstumsspur im Zusammenhang mit Schießanlagen: Lösungen, die die Bleibelastung reduzieren und die Rückgewinnung verbessern, entsprechen den Investitionsprioritäten der Schießstände, einschließlich akustischer Netzzielsysteme, die während der Biathlon-Saison 2025-2026 zur Bleirückgewinnung und sofortigen Leistungsrückmeldung getestet wurden. Zusammen unterstützen diese Verschiebungen ein umfassenderes Bündelungsmodell, bei dem Marken, Schießstände und digitale Plattformen Hardware mit Daten, Coaching und Compliance-Dienstleistungen kombinieren, anstatt sich allein auf den Verkauf von Feuerwaffeneinheiten zu verlassen.

Aktuelle Branchenentwicklungen

- Juni 2026: Smith & Wesson Brands, Inc. veröffentlichte seine Ergebnisse für das vierte Quartal und das gesamte Geschäftsjahr 2026 und betonte die Leistung in den Vertriebskanälen für Sportartikel. Das Update untermauerte, wie Produkttaktung und Kanalmix (einschließlich digital beeinflusster Nachfrage) als zentrale Hebel für den Abverkauf in einer stark beobachteten Kategorie gesteuert werden.

- Juni 2025: Der Online-Feuerwaffenhändler GrabAGun schloss eine Fusionsvereinbarung über 250,54 Millionen USD mit Colombier Acquisition Corp. II, um GrabAGun Digital Holdings Inc. zu gründen, das unter dem Kürzel „PEW" gehandelt werden soll. Die Transaktion rückte die anhaltende Kapitalbildung rund um compliance-orientierte E-Commerce-Infrastruktur und die Direktvertriebsreichweite im Sportwaffenmarkt in den Fokus.

- Oktober 2024: Bushmaster stellte die V-Radicator-Serie von Varmint-Gewehren mit geriffelten Edelstahlläufen und Magpul-Komponenten im Kaliber .223 Wylde vor. Die Markteinführung erweiterte die Auswahl für Freizeitanwendungen im Langstrecken- und Varmint-Bereich und unterstützte den Kategoriewechsel hin zu Gewehren, da Enthusiasten neue Schießerlebnisse suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit Sportwaffen erzielt werden, die hauptsächlich für Zielschießen, Wettkämpfe und sportbezogene Jagdaktivitäten verwendet werden. Die Werte werden am Verkaufspunkt in USD über die wichtigsten Regionen hinweg erfasst.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind die Beschaffung von militärischen Waffen sowie die meisten nicht-sportlichen taktischen Systeme, die nicht für den zivilen Sportgebrauch erworben werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Gewehre

- Repetiergewehre

- Halbautomatische Gewehre

- Hebelgewehre

- Luftgewehre

- Pistolen

- Halbautomatische Pistolen

- Revolver

- Luftpistolen

- Schrotflinten

- Pump-Action-Schrotflinten

- Halbautomatische Schrotflinten

- Kipplauf-Schrotflinten

- Gewehre

- Nach Kaliber

- Klein

- Mittel

- Groß

- Nach Technologie

- Traditionelle Schusswaffen

- Modulare Plattform-Schusswaffen

- Nach Endnutzer

- Wettkampfschießvereine

- Jagdbegeisterte

- Freizeitschützen

- Polizeiliche Ausbildungsakademien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis rund um Teilnahmezahlen, regulatorische Einschränkungen und Handelsmuster, die anschließend darauf abgebildet werden, wie Sportwaffen in der Praxis verkauft und bepreist werden. Wir greifen dabei typischerweise auf öffentliche Quellen wie UN Comtrade für Handelsströme, nationale Zoll- und Tarifverzeichnisse sowie amtliche Statistiken zu Jagdscheinen und Teilnahme am Sportschießen zurück (soweit verfügbar).

Um die Abhängigkeit von einer einzigen Sichtweise zu vermeiden, wird der Sekundärdatenbestand durch Websites von Verbänden sowie Sicherheits- oder Standardisierungsgremien im Bereich Feuerwaffen und Sportnutzung erweitert, ergänzt durch begutachtete Fachzeitschriften, die Trends im Sportschießen sowie Verletzungs- oder Sicherheitsmuster behandeln. Unternehmensmeldungen, Geschäftsberichte, Investorenpräsentationen und angesehene Presseinterviews werden ebenfalls herangezogen, um Produktmix, Preisentwicklung und Vertriebsverschiebungen im Offline- und Online-Handel zu verstehen. Bei Bedarf ergänzen wir dies durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie Import-Export-Datenbanken auf Sendungsebene, hauptsächlich um Mengen, Produktpositionierung und grenzüberschreitende Angebotssignale zu validieren. Die hier aufgeführten Quellen dienen nur der Veranschaulichung; zahlreiche weitere öffentliche und Referenzmaterialien wurden ebenfalls geprüft, um Annahmen zu klären und zu validieren.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Schreibtischannahmen darüber, was als Verkauf einer Sportwaffe gilt, wie sich die Preise je nach Produkttyp entwickeln und wie sich die Nachfrage bei Freizeitschützen, Wettkampfvereinen und jagdorientierten Käufern verhält, einem Belastungstest zu unterziehen. Wir sprechen mit einer Mischung aus Herstellern, Vertriebspartnern, Einzelhändlern und Schießstand- oder Vereinsbetreibern in APAC, EMEA und Amerika und gleichen anschließend etwaige Abweichungen durch Nachfragen ab, damit das Modell über Segmente und Regionen hinweg konsistent bleibt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 16% | APAC: 47% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 28% | EMEA: 32% |

| Kleinere Akteure: 16% | Manager: 56% | Amerika: 21% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Teilnahme- und Lizenzierungsindikatoren, Import-Export-Bewegungen und Einzelhandelskanalaktivität zu einem Nachfragepool rekonstruiert und anschließend anhand typischer Preisbänder in Werte umgerechnet werden. Das Modell bleibt praxisnah, indem es sich auf Variablen konzentriert, die jahresübergreifend nachverfolgt werden können, wie etwa die Zahl der aktiven Sportschützen und Jagdscheininhaber, die Aktivität von Schießständen und Vereinen, den Online- gegenüber Offline-Mix, den Produktmix zwischen Gewehren, Pistolen und Schrotflinten sowie die beobachtete Entwicklung des durchschnittlichen Verkaufspreises nach Kaliber und Bauweise.

Sobald diese Struktur steht, werden selektive Bottom-up-Prüfungen zur Bestätigung der Gesamtsummen eingesetzt. Dies umfasst die Aggregation einer Stichprobe von Lieferantenumsätzen nach Region, die Validierung der Kanalanteile durch Prüfungen bei Vertriebspartnern und Einzelhändlern sowie Plausibilitätsprüfungen der Mengen anhand von Einheitsproxys wie durch Vereinsmitgliedschaften bedingten Ersatzzyklen. Wenn Datenlücken auftreten, füllen wir diese mit konservativen, in Interviews abgestimmten Annahmen, die anschließend anhand von Handels- und Teilnahmesignalen rückgetestet werden, damit die Zahlen nicht abdriften.

Für die Prognose wird eine Szenarioanalyse verwendet, da dieser Markt empfindlich auf regulatorische Änderungen und Verbraucherstimmungen reagiert, die sich schnell verschieben können. Die Wachstumsraten werden anhand einer kleinen Reihe von Treibern angepasst, über die sich Experten in der Regel einig sind, darunter Produktneueinführungen, Preistrends, Teilnahmedynamik und länderspezifische politische Ausrichtung, was dazu beiträgt, die Prognose in einem Kundengespräch nachvollziehbar zu halten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, sodass die endgültigen Zahlen nicht von einem einzigen Datenstrom abhängen. Wir führen Abweichungsprüfungen über Regionen hinweg durch, vergleichen implizierte Mengen und Preise mit Handelsbewegungen und Teilnahmesignalen und überprüfen Ausreißer, die auftreten, wenn eine einzelne Annahme geändert wird.

Vor der Freigabe werden Modell und Erzählstruktur von einem weiteren Analysten überprüft, und Nachfragen werden ausgelöst, wenn das Feedback aus Interviews von dem abweicht, was die Schreibtischquellen nahelegen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Verschiebungen oder abrupte Preisänderungen. Unmittelbar vor der Auslieferung wird ein weiterer Durchgang durchgeführt, damit die Kunden die neueste, an den aktuellsten öffentlichen Signalen ausgerichtete Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Sportwaffen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Sportwaffen weichen oft voneinander ab, da die einbezogene Produktabgrenzung, das verwendete Basisjahr und die Art der Preisdurchschnittsbildung von Studie zu Studie variieren. Unterschiede treten auch auf, wenn sich eine Schätzung stärker auf Handelssignale stützt, während eine andere sich stärker auf die Verbraucherteilnahme stützt, was dann den implizierten Nachfragepool verändert.

Die Benchmark-Tabelle zeigt eine Spanne, die größtenteils aus dem zeitlichen Umfang und dem, was als Verkauf einer Sportwaffe gezählt wird, resultiert. Im Modell von Mordor Intelligence ist der Wert für 2026 auf Gewehre, Pistolen und Schrotflinten für Sport- und Jagdanwendungen ausgerichtet, wobei Online- und Offline-Einzelhandel erfasst werden, ohne angrenzende Kategorien wie Airsoft- oder Paintball-Ausrüstung einzubeziehen. Wenn ein anderer Herausgeber von einem früheren Basisjahr ausgeht oder eine schnellere Preisentwicklung anwendet, kann die resultierende Zahl für die 2030er-Jahre höher ausfallen, selbst wenn die Mengen nicht im gleichen Tempo wachsen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,76 Mrd. USD (2026) | |

| Branchenverlag A | 2,60 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und ein längeres Prognosefenster, und die Definition von Sportwaffen kann je nach Anwendungsgruppierung variieren, was den Ausgangspunkt vor Anwendung des Wachstums verschieben kann. |

| Forschungsverlag B | 2,39 Mrd. USD (2024) | Geht von einem früheren Jahr aus und wendet bis 2032 eine höhere Wachstumskurve an, was aggressivere Annahmen zu Teilnahmewachstum, Kanalexpansion oder ASP-Steigerung widerspiegeln kann, die nicht immer regionsweise validiert werden. |

Wenn Jahr, einbezogene Kategorien und Preislogik angeglichen werden, verengt sich die verbleibende Differenz meist auf einige praktische Entscheidungen wie den Zeitpunkt der Währungsumrechnung und den Umgang mit Online-Verkäufen. Deshalb halten wir die Schritte der Größenbestimmung nachvollziehbar an klaren Nachfragesignalen fest und gleichen sie anschließend mit Kanal-Feedback ab, damit die Endzahl konsistent mit der tatsächlichen Marktrealität bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Sportwaffen-Marktes?

Der Sportwaffen-Markt hat im Jahr 2026 einen Wert von 2,76 Milliarden USD und soll bis 2031 bei einer CAGR von 6,74 % einen Wert von 3,83 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Anteil am Sportwaffen-Markt?

Gewehre führen mit einem Umsatzanteil von 39,95 % im Jahr 2025 und sind mit einer CAGR von 7,83 % auch die am schnellsten wachsende Produktgruppe.

Warum ist der Asien-Pazifik-Raum der am schnellsten wachsende regionale Markt für Sportschusswaffen?

Der Asien-Pazifik-Raum profitiert von Japans Modernisierungsprogrammen, Australiens geklärten Lizenzierungswegen und dem wachsenden Interesse der Mittelschicht, was eine CAGR von 8,24 % bis 2031 antreibt.

Wie beeinflussen Online-Plattformen den Sportwaffen-Verkauf?

Integrierte E-Commerce-Systeme automatisieren Compliance-Prüfungen und Logistik, ermöglichen Direktvertriebsmodelle, die die Marge verbessern und die Reichweite erweitern, wie GrabAGuns NYSE-Börsennotierungspläne belegen.

Welche Auswirkungen haben strengere Vorschriften auf den Sportwaffen-Markt?

Neue Verbote, höhere Lizenzgebühren und Gesundheitsprüfungen erhöhen die Compliance-Kosten und reduzieren die Artikelnummernverfügbarkeit, was die globale CAGR kurzfristig um geschätzte 0,7 Prozentpunkte senkt.

Seite zuletzt aktualisiert am: