Marktgröße und Marktanteil für Feldhockey-Ausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.91 Milliarden US-Dollar |

| Marktgröße (2031) | 6.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

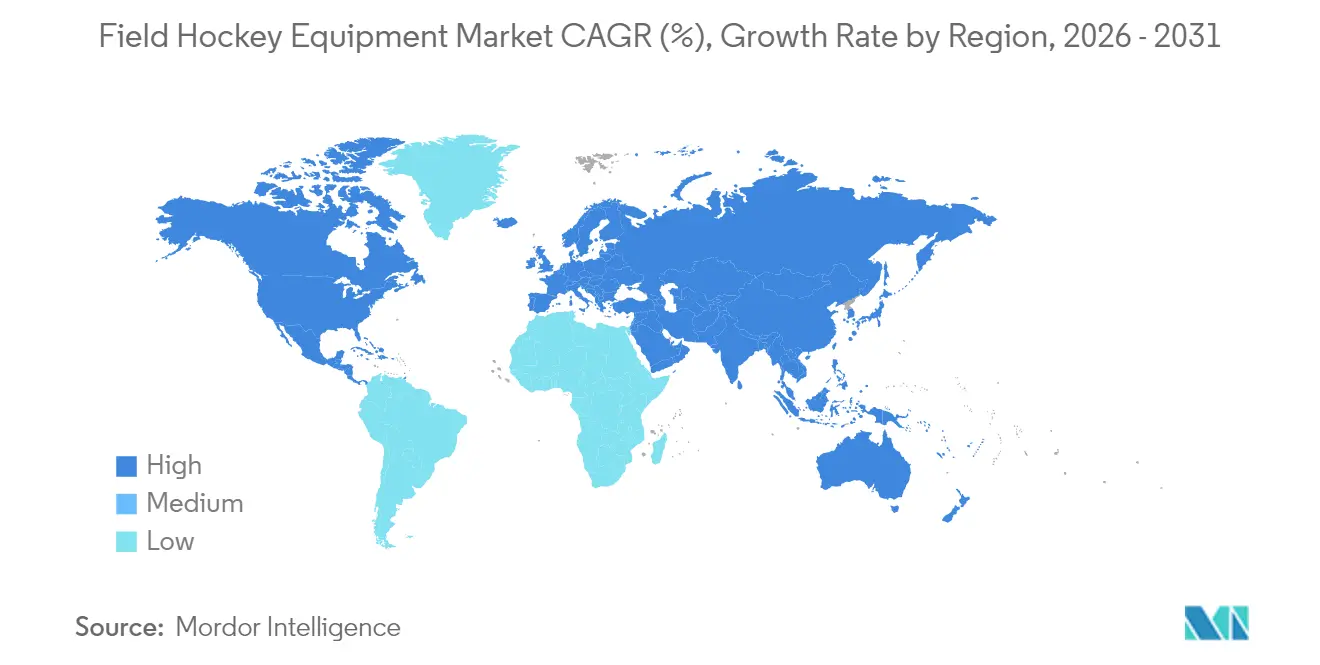

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

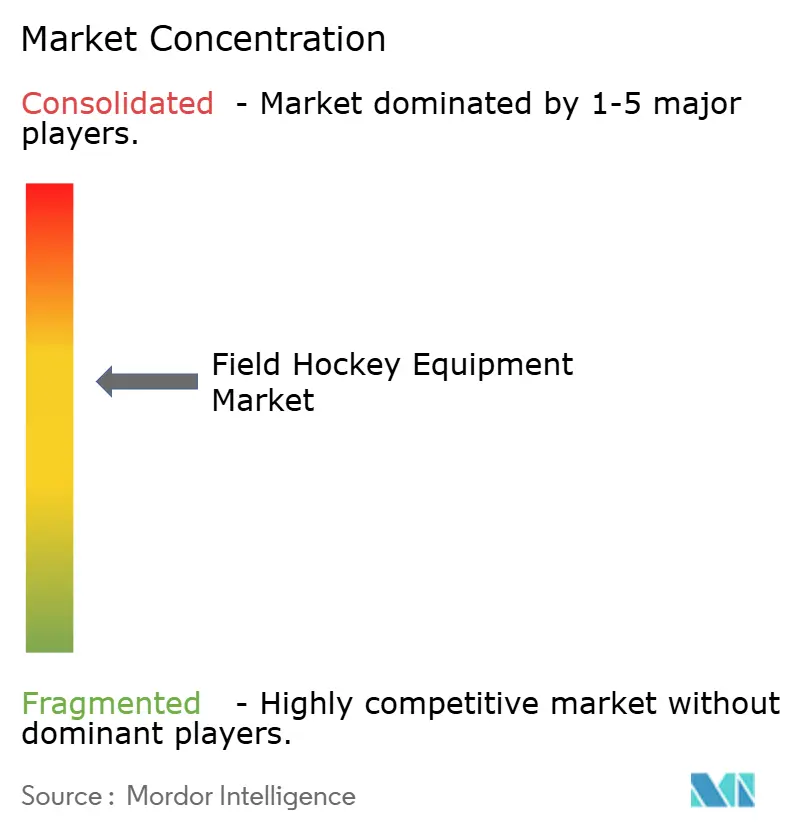

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Feldhockey-Ausrüstung von Mordor Intelligence

Die Marktgröße für Feldhockey-Ausrüstung wurde im Jahr 2025 auf 5,72 Milliarden USD geschätzt und soll von 5,91 Milliarden USD im Jahr 2026 auf 6,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,24 % während des Prognosezeitraums (2026–2031). Die Akzeptanz weitet sich über die langjährigen europäischen Zentren hinaus aus, da Übertragungsligen, Frauenturniere mit gleichen Preisgeldern und Schulprogramme die Nachfrage nach Ausrüstung steigern. Übertragungsverträge im Zusammenhang mit der FIH Pro League und der Hockey India League lenken frisches Sponsoring-Kapital in Richtung Vereine und treiben den Absatz von Replika-Schlägern, gebrandeten Bällen und Mannschaftsbekleidung an. Materialinnovationen, die auf Kohlefaser und Graphen ausgerichtet sind, halten die Preise für Premium-Schläger hoch und ermöglichen gleichzeitig leichtere Schäfte, die häufige Upgrades attraktiv machen. Regulatorische Vorgaben, insbesondere die FIH-Gesichtsmaskenregel, die ab Januar 2025 gilt, verkürzen die Ersatzzyklen für Schutzausrüstung. Unterdessen verlagert die Kunstrasenexpansion die Wiederkaufmuster hin zu Schuhwerk, da Spieler Rasenplatz-Schuhe alle 12–18 Monate ersetzen, um Knöchel- und Knieverletzungen vorzubeugen.

Wichtigste Erkenntnisse des Berichts

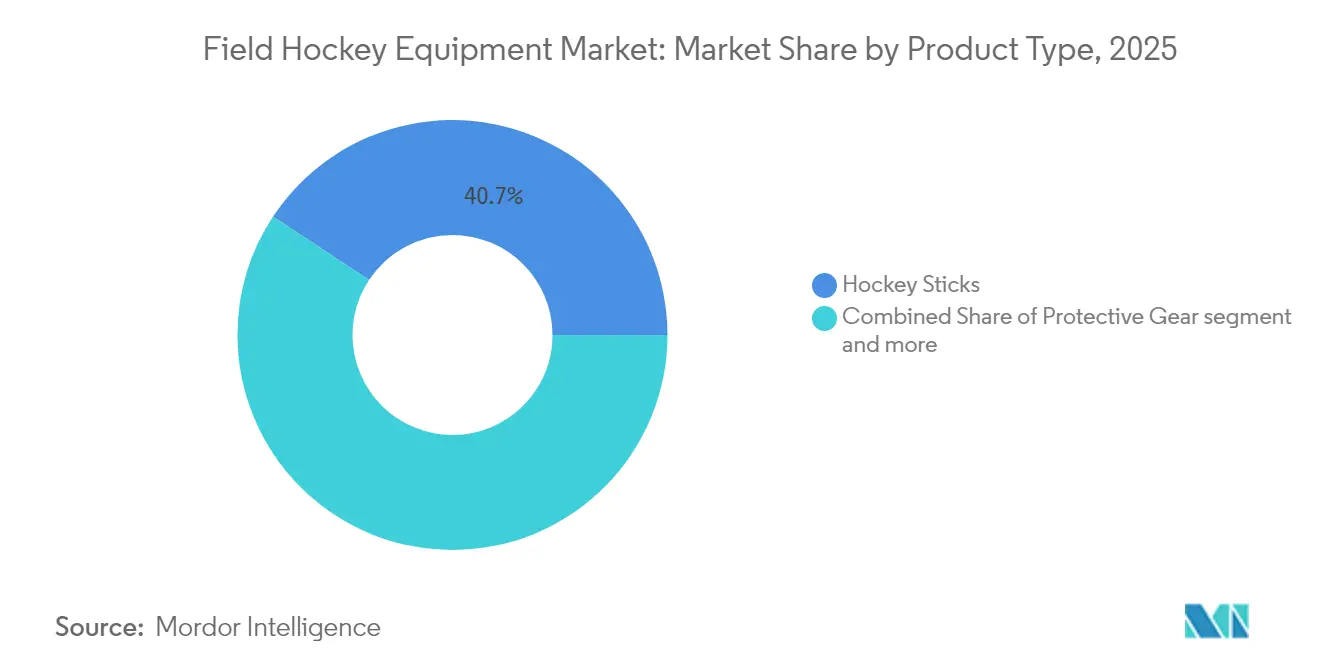

- Nach Produkttyp entfielen 2025 40,72 % des Marktanteils für Feldhockey-Ausrüstung auf Verbund- und Holzschläger; Schuhwerk soll bis 2031 mit einer CAGR von 3,86 % zulegen.

- Nach Endnutzer hielten Einzelspieler im Jahr 2025 einen Anteil von 66,78 % am Marktvolumen für Feldhockey-Ausrüstung, während institutionelle Käufer mit einer niedrigeren CAGR von 3,74 % bis 2031 zurücklagen.

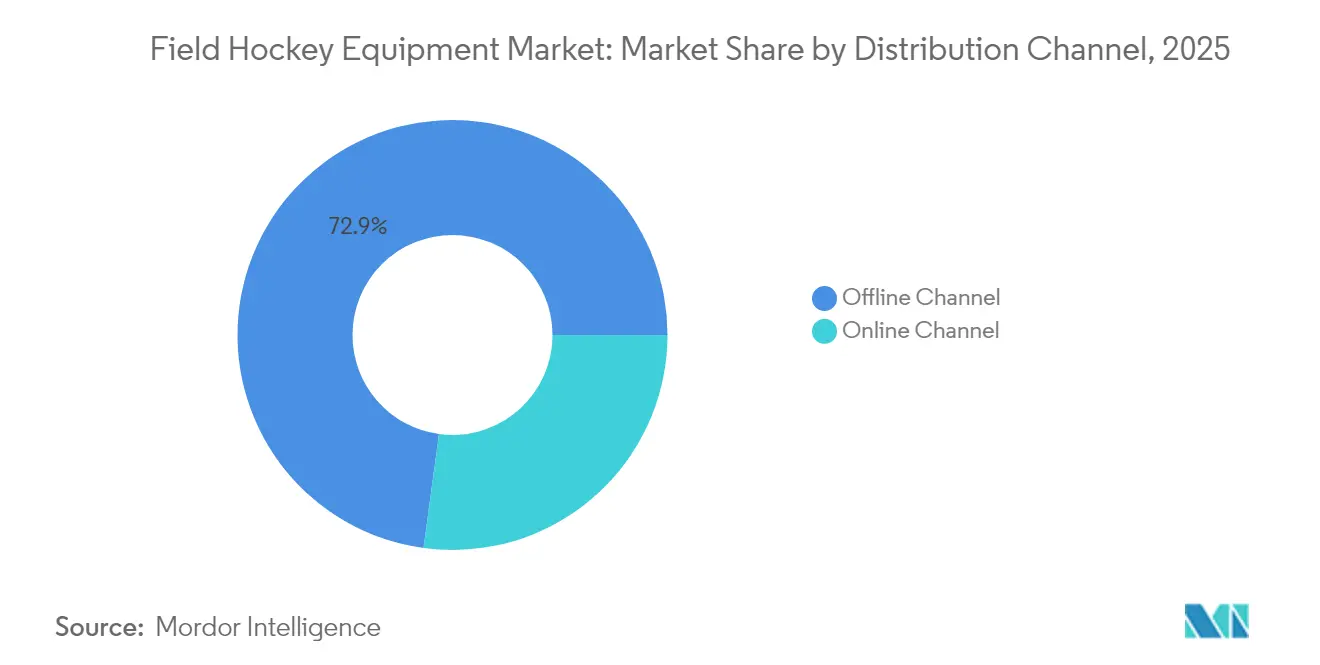

- Nach Vertriebskanal entfielen im Jahr 2025 72,85 % des Umsatzes auf Offline-Kanäle. Online-Plattformen hingegen wachsen mit einer CAGR von 4,96 %, getrieben durch kostenlose Rückgaberichtlinien und virtuelle Beratungen.

- Nach Geografie führte Europa den Markt für Feldhockey-Ausrüstung im Jahr 2025 mit einem Marktanteil von 38,02 %; die Region Asien-Pazifik soll mit einer CAGR von 4,23 % bis 2031 die schnellste regionale Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Feldhockey-Ausrüstung

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Zunehmende internationale Turniere und Übertragungsverträge | +0.7% | Europa, Asien-Pazifik, globale Streaming-Reichweite | Mittelfristig (2–4 Jahre) |

| Wachsende Beteiligung von Frauen | +0.6% | Europa, Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Innovation bei Verbundschläger-Materialien | +0.5% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Sportprogrammen auf Schulebene | +0.4% | Nordamerika, Asien-Pazifik, Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu kunstrasensoptimiertem Schuhwerk | +0.3% | Niederlande, Deutschland, Australien, globale Kunstrasen-Standorte | Mittelfristig (2–4 Jahre) |

| Zunahme von Vorschriften zur Schutzausrüstung | +0.3% | Europa, Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende internationale Turniere und Übertragungsverträge

Die globale Sichtbarkeit des Hockeys weitet sich rasant aus, da mittlerweile mehr als 600 jährliche FIH-Pro-League-Spiele weltweit gestreamt werden. Sender wie Viacom18 in Indien und die BBC im Vereinigten Königreich haben mehrjährige Übertragungsrechte gesichert, was die Sponsor-Präsenz steigert, so der Internationale Hockeyverband (FIH)[1]Quelle: Internationaler Hockeyverband, „FIH Pro League,” fih.hockey. Indiens wiederbelebte Hockey India League hat Franchise-Investitionen in Höhe von INR 925 Crore (ca. 111 Millionen USD) angezogen, ein Anstieg, der den Absatz von Replika-Schlägern und Mannschaftsbekleidung ankurbelt, so Hockey India[2]Quelle: Hockey India, „Hockey India League 2024-25,” hockeyindia.org. Die verstärkte Medienberichterstattung verkürzt auch den Innovations-zu-Verbraucher-Zyklus, da Freizeitspieler Signature-Schläger nur wenige Wochen nach ihrem Erscheinen in Fernsehübertragungen kaufen. Das digitale Streamingportal Watch.Hockey weitet indessen den Zugang in Märkten wie Kenia und Malaysia aus und trägt zur Stimulierung der Breitensport-Beteiligung bei. Turnierprogramme steigern darüber hinaus die kurzfristige Nachfrage nach Verbrauchsmaterialien, darunter Bälle und Trainingsleibchen, da Vereine in Meisterschaftsjahren 15–20 % zusätzliches Budget einplanen.

Wachsende Beteiligung von Frauen am Feldhockey

Die Gleichpreis-Struktur der FIH veranlasst nationale Verbände, Frauenwettbewerbe auszuweiten, wobei England Hockey bis 2027 eine 50-prozentige Geschlechterparität anstrebt. Der Neustart der indischen Liga umfasst sechs Frauenfranchises und katalysiert neue Endorsement-Aktivitäten für Schläger mit schmaleren Griffen und leichteren Flex-Profilen, so Hockey India. In den Vereinigten Staaten unterstützt die Ausweitung der NCAA auf nahezu 300 Colleges mittlerweile mehr als 7.000 Sportlerinnen, die Ausrüstungskäufe als Leistungsinvestitionen und nicht als Ermessenskäufe betrachten, so USA Field Hockey. Marken wie Osaka reagieren darauf, indem sie frauenspezifisches Schuhwerk mit verbesserter Knöchelstabilität entwickeln, was wiederkehrende saisonale Käufe fördert. Dieser demografische Wandel stärkt auch die Nachfrage nach mittelpreisigen Verbundschlägern, da neue Spielerinnen bedeutende Leistungsverbesserungen suchen, ohne sich zu Elite-Preisklassen zu verpflichten.

Innovation bei Verbundschläger-Materialien

Das graphenverstärkte GR10000-Modell von Grays reduziert Vibrationen und bewahrt gleichzeitig die Kraftübertragung, was seine Premium-Positionierung zum Preis von 329,99 GBP unterstützt, so Grays of Cambridge. Die Materialparität weitet sich aus, da Lieferanten wie Sigmatex und Toray Kohlefaser-Prepregs in Luft- und Raumfahrtqualität an mehrere Hersteller lizenzieren und so die Basisleistung über alle Marken hinweg anheben. Infolgedessen verlagert sich die Differenzierung zunehmend auf Bogengeometrie, Haptik und Athleten-Endorsements anstelle von proprietären Materialien. Osakas Pro Tour LTD, gefertigt aus multidirektionalen Kohlefaserschichten, behält sein „Pop”-Gefühl länger bei und adressiert damit Benutzerbedenken bezüglich vorzeitiger Flex-Degradierung. Da Kohlefaserschläger dazu neigen, plötzlich zu versagen, ersetzen viele Athleten sie vorbeugend, was den Umschlag im Premium-Segment beschleunigt, selbst wenn die Haltbarkeit noch immer die traditioneller Holzschläger übertrifft. Gleichzeitig haben kleine Marken wie Ritual nun Zugang zu denselben hochwertigen Rohstoffen, was es ihnen ermöglicht, in mittleren Preissegmenten zu konkurrieren, die einst von langjährig etablierten Playern dominiert wurden.

Ausbau von Sportprogrammen auf Schulebene

Die Zusammenarbeit von USA Field Hockey mit Skyhawks Sports Academy hat mehr als 20.000 Kinder durch ausrüstungsinklusive Kliniken in die Sportart eingeführt, was Einstiegshürden für Familien senkt und die Breitensportentwicklung fördert. In Australien erreichte das Sporting-Schools-Programm im Jahr 2024 63.597 Schülerinnen und Schüler – ein Anstieg von 53 % gegenüber dem Vorjahr –, der durch subventionierte Einsteiger-Sets von Hockey Australia angetrieben wurde[3]Quelle: Hockey Australia, „Sporting Schools Initiative 2024,” hockey.org.au. Indiens Khelo-India-Jugendspiele statten ländliche Vereine mit Verbundschlägern aus und erzeugen eine Nachfrage in der Frühphase, die sich mit wachsenden Spielerfähigkeiten zu höherwertigen Käufen entwickelt. In ganz Afrika gründete Kenia nach dem Afrika-Cup 2024 mehr als 50 neue Vereine, was zu einem erheblichen Wachstum bei Bestellungen für Einstiegsbälle, Schläger und Schuhwerk führte. Diese schulischen und jugendbasierten Zugangswege fördern frühe Markenvertrautheit und positionieren Hersteller dafür, langfristige Loyalität zu sichern und höhermargige Upgrade-Käufe zu gewinnen, sobald Wettbewerber in den Markt eintreten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Hohe Kosten für Premium-Verbundschläger | –0.4% | Afrika, Südamerika, Südostasien, einkommensschwächere Vereine | Mittelfristig (2–4 Jahre) |

| Verletzungsbedenken, die die Jugendbeteiligung einschränken | –0.3% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Langsame Integration von intelligenter/technologiegestützter Ausrüstung | –0.2% | Elite-Zentren in Europa, Australien; geringe Einzelhandelsakzeptanz andernorts | Langfristig (≥ 4 Jahre) |

| Inkonsistente Ausrüstungsvorschriften | –0.2% | Unterschiede zwischen FIH und nationalen Verbänden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Premium-Verbundschläger

Premium-Schläger mit einem Preis über 300 GBP übersteigen das Monatseinkommen in Regionen wie Kenia und Argentinien und festigen die Wahrnehmung von Feldhockey als Elitesport, so Grays of Cambridge. In den Niederlanden sank die Jugendmitgliedschaft zwischen 2018 und 2023 um 12,6 %, wobei Ausrüstungskosten als wesentlicher Beitragsfaktor zur Abwanderung angeführt wurden, so der Königlich Niederländische Hockeyverband (KNHB)[4]Quelle: KNHB, „Jaarverslag 2023 incl. jaarrekening,” knhb.nl. Einzelhändler versuchen, die Erschwinglichkeit durch Rabatte von 25–30 % auf Vorjahresmodelle zu erleichtern, aber dies konditioniert Verbraucher dazu, auf Preisnachlässe zu warten, was den Vollpreis-Neuerscheinungsabsatz schwächt. Fiberglas-Schläger im mittleren Preissegment, typischerweise zum Preis von 130–180 GBP, bieten einen Kostenkompromiss, sind jedoch schwerer und weniger reaktionsfreudig, was Wettkampfspieler abschrecken kann. Unterdessen schränken begrenzte Finanzierungs- oder Leihprogramme – jenseits einer Handvoll niederländischer Vereine – die Akzeptanz in aufstrebenden Märkten weiterhin ein.

Verletzungsbedenken, die die Jugendbeteiligung einschränken

Laut den US-amerikanischen Zentren für Seuchenkontrolle und -prävention (CDC) belegt Feldhockey den siebten Platz unter den Jugendsportarten bei der Häufigkeit von Gehirnerschütterungen, wobei 60 % der Fälle auf Schläger- oder Ballkontakt zurückzuführen sind[5]Quelle: Zentren für Seuchenkontrolle und -prävention, „Statistiken zu Sportverletzungen bei Jugendlichen,” cdc.gov. Eine Studie aus dem Jahr 2024 in Korea meldete eine Gesamtverletzungsrate von 27,3 %, wobei überwiegend Knöchel- und Knieverletzungen auftraten, was zur elterlichen Zurückhaltung beiträgt. FIH-Vorschriften schreiben den Einsatz von Masken nur bei Strafecken vor, sodass Kopfaufpralle im offenen Spiel weitgehend ungeschützt bleiben. In den Vereinigten Staaten bleibt die Beteiligung von Schülerinnen und Schülern am Feldhockey im Vergleich zu Fußball bescheiden, teilweise weil Schulbezirke risikoärmeren Sportarten den Vorzug geben. Ohne konsequenten Zugang zu Rehabilitationsunterstützung stellen verletzte Spieler ihre Teilnahme häufig ein und reduzieren damit das langfristige Talentreservoir.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbundschläger führen den Umsatz an, Schuhwerk gewinnt an Dynamik

Im Jahr 2025 entfielen 40,72 % des globalen Markts für Feldhockey-Ausrüstung auf Schläger, angetrieben durch Verbundschäfte, die bei Marken wie Grays of Cambridge zwischen 200 und 330 GBP im Einzelhandel kosten. Holzschläger sind hauptsächlich auf Schulen und nostalgiegetriebene Segmente beschränkt, mit Preisen unter 50 GBP. Schuhwerk mit einer prognostizierten CAGR von 3,86 % ist die am schnellsten wachsende Kategorie, unterstützt durch die Verbreitung von Kunstrasen in Europa und Australien. Premium-Rasenschuhe, die zwischen 120 und 210 USD kosten, verfügen über Zehenschutz und seitliche Stollen, die das Verletzungsrisiko mindern. Schutzausrüstung gewinnt regulatorische Aufmerksamkeit, obwohl die Akzeptanz über Helme und Masken hinaus aufgrund von Komfortbedenken uneinheitlich bleibt. Bälle und Zubehör bleiben stetige Verbrauchsgüter, die Vereine jede Saison auffüllen.

Verbundschläger dominieren den Markt, weil Kohlefaser die Flex-Konsistenz erhält und Elite-Spieler dazu veranlasst, für inkrementelle Leistungsverbesserungen zu upgraden. Hohe Preise begrenzen jedoch die Durchdringung in aufstrebenden Märkten, weshalb Marken Mittelsegment-Hybride aus Fiberglas und Kohlefaser unter 160 GBP einführen. Schuhwerk-Ersatzzyklen sind kürzer und liegen bei 12 bis 18 Monaten, verglichen mit bis zu zwei Jahren für Schläger, was den Lebenszeitwert des Spielers erhöht. Schutzausrüstung erlebt gelegentliche Nachfragespitzen rund um neue Vorschriften, wobei das Masken-Mandat 2025 vorübergehend die Volumina ankurbeln dürfte. Zubehör ist zwar margenarmseitig, erhöht jedoch den Online-Warenkorbwert, da Verbraucher Artikel wie Handschuhe, Griffband und Taschen hinzufügen, um kostenlose Versandschwellen zu erreichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einzelspieler treiben das Wachstum über Direktvertriebskanäle zum Verbraucher an

Einzelverbraucher generieren 66,78 % des globalen Umsatzes mit Feldhockey-Ausrüstung und sollen mit einer CAGR von 4,11 % wachsen, angetrieben durch robuste E-Commerce-Ökosysteme. Online-Portale wie Longstreth und JustHockey bieten virtuelle Flex-Beratungen und kostenlose Rücksendungen und ermöglichen den Zugang zu einem breiteren Sortiment zu Preisen, die 10–15 % unter dem traditionellen Einzelhandel liegen. Institutionelle Käufer wie Schulen, Vereine und Verbände profitieren von Mengenrabatten, erteilen Bestellungen jedoch typischerweise in einem Jahreszyklus, was die Kaufhäufigkeit begrenzt. Durch soziale Medien getriebene Direktverkäufe über Instagram- und TikTok-Influencer beschleunigen Impulskäufe unmittelbar nach Fernsehübertragungen.

Die wachsende Beteiligung von Frauen weitet das Einzelsegment weiter aus, da Sportlerinnen schmalere Griffe und leichtere Schläger suchen, die bei Massenbeschaffungen oft übersehen werden. Abonnementmodelle, die 30–50 EUR pro Monat für rotierende Ausrüstung berechnen, reduzieren die anfänglichen Kostenhürden und sichern gleichzeitig vorhersehbare Einnahmequellen für Marken. In den Niederlanden helfen Erwachsenen-Freizeitligen, den Rückgang der Jugendbeteiligung auszugleichen, wobei 25–35-Jährige bereit sind, in Premium-Ausrüstung zu investieren. In aufstrebenden Märkten wie Kenia, Malaysia und dem ländlichen Indien sind institutionelle Budgets stark auf Zuschüsse angewiesen, was zu sporadischer und unvorhersehbarer Nachfrage führt.

Nach Vertriebskanal: Online expandiert, Offline behält den Vorteil bei hochpreisigen Produkten

Der stationäre Einzelhandel dominiert weiterhin und macht im Jahr 2025 72,85 % der Verkäufe von Feldhockey-Ausrüstung aus, da haptische Proben für Erstkäufer von Schlägern und Schuhen entscheidend bleiben. Stationäre Technologien wie Druckmapping ermöglichen es Verbrauchern, Bogengeometrie und Schuhpassform in Echtzeit zu beurteilen. Dennoch expandieren Online-Kanäle bis 2031 mit einer CAGR von 4,96 %, unterstützt durch verbesserte Größenratgeber und kostenlosen Hin- und Rückversand, die die haptische Lücke überbrücken helfen. Große E-Commerce-Plattformen wie HockeyDirect listen mittlerweile über 450 Schläger-SKUs und erleichtern einfaches Vergleichsshopping.

Stationäre Geschäfte erzielen höhere durchschnittliche Bestellwerte (200–300 USD) durch Zubehör-Cross-Selling und mitarbeiterbetriebenes Upselling von Premium-Modellen. Online-Warenkörbe liegen im Durchschnitt bei 150–200 USD, profitieren jedoch von einer schnelleren Kaufabwicklung durch Ein-Klick-Zahlungstools. Die COVID-19-Pandemie beschleunigte die digitale Akzeptanz und steigerte die Online-Durchdringung auf 27,15 % im Jahr 2025. Hybride Omnichannel-Strategien entstehen, wobei Geschäfte Click-and-Collect-Services anbieten, die die Effizienz des Online-Bestellens mit der Expertise im stationären Handel kombinieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa machte im Jahr 2025 38,02 % des globalen Umsatzes mit Feldhockey-Ausrüstung aus, angetrieben durch starke Beteiligung und robuste Infrastruktur. Die Niederlande mit 256.565 KNHB-Mitgliedern, über 950 Plätzen und 325 Vereinen bleiben der regionale Anker. Deutschland erhält das Jugendinteresse durch seine mehr als 400 Vereine und sein olympisches Erbe, während Belgien seine Goldmedaille bei den Olympischen Spielen Tokio 2020 nutzt, um Jugendfördergelder freizusetzen, so der Deutsche Hockey-Bund (DHB). Englands Initiativen zur Geschlechterparität treiben die Nachfrage nach frauenspezifischer Ausrüstung an. Die Jugendbeteiligung ist jedoch in Teilen Westeuropas aufgrund von Kostenproblemen und Konkurrenz durch andere Sportarten zurückgegangen, was die langfristigen Volumina einschränken könnte.

Asien-Pazifik soll bis 2031 mit einer CAGR von 4,23 % wachsen. Indiens Hockey India League-Neustart mit INR 925 Crore befeuert Kapitalzuflüsse, während die Khelo-India-Ausrüstungsverteilungsinitiative 36 staatliche Einheiten ausstattet und klare Upgrade-Pfade schafft. Australiens Vorbereitung auf die Spiele von Brisbane 2032 beschleunigt die Neubelegung von Spielfeldern und kurbelt Bestellungen für Rasenschuhe und Bälle an. Malaysia, China und Japan unterhalten wettbewerbsfähige Nationalmannschaften, verfügen jedoch nicht über Franchise-Strukturen, die Fan-Engagement in wiederkehrende Verbraucherkäufe umwandeln.

Nordamerika bleibt ein Nischenmarkt. Die rund 60.000 US-amerikanischen Schülerinnen und Schüler, die Feldhockey spielen, verblassen im Vergleich zu den 400.000 Fußballspielerinnen und -spielern, und Kunstrasen-Installationskosten von über 500.000 USD begrenzen die Vereinsexpansion, so USA Field Hockey. NCAA-Frauenprogramme generieren jedoch eine konzentrierte Premium-Schläger-Verbraucherbasis, die bereit ist, Spitzenpreise zu zahlen. Kanada und Mexiko hinken hinterher, mit Nachfrage, die sich auf Einwanderergemeinschaften und gelegentliche internationale Turniere konzentriert. In aufstrebenden Märkten ist ein allmähliches Wachstum zu beobachten. Kenia hat nach dem Afrika-Cup 2024 50 Vereine gegründet, während Südafrika, die Vereinigten Arabischen Emirate und Argentinien sporadische Expansion erfahren, aber mit hohen Zöllen konfrontiert sind, die Ausrüstungskosten in die Höhe treiben. Lateinamerikanische Märkte werden durch Währungsvolatilität eingeschränkt, die Ermessensimporte unterdrückt und die Akzeptanz von hochwertigen Verbundschlägern begrenzt.

Wettbewerbslandschaft

Der globale Markt für Feldhockey-Ausrüstung ist mäßig fragmentiert, wobei führende Akteure wie Adidas, Grays, STX, Osaka und Gryphon bedeutende Marktanteile halten; kleinere Marken üben jedoch weiterhin Wettbewerbsdruck aus. Adidas nutzt FIH-Sponsorships und verkauft Schläger im Bereich von 250–380 EUR; sein breites Sportportfolio verwässert jedoch den Fokus auf feldhockeyspezifische Forschung und Entwicklung. Die grapheninfundierte GR-Serie von Grays exemplifiziert materialtriebene Premiumisierung, obwohl ähnliche Kohlefaserschichten bei Wettbewerbern den Wettbewerb um ähnliche Preise intensiviert haben, was zur Differenzierung hin zu Bogengeometrie, Flex-Profilen und Athleten-Endorsements zwingt.

Mittelpreisige Herausforderer wie Ritual und Princess Sportsgear nutzen Direktvertriebsplattformen zum Verbraucher, um den traditionellen Einzelhandel um 20–30 % zu unterbieten, preissensible Käufer zu gewinnen und Erwartungen hinsichtlich Erschwinglichkeit neu zu gestalten. Schutzausrüstungsspezialisten OBO und Gryphon nutzten das Masken-Mandat 2025 schnell und skalierten zertifizierte Produkte zur Erfüllung institutioneller Bestellungen und Vereinsbestellungen. Technologieinnovation bleibt eine unerschlossene Grenze: pilot-smarte Schläger mit Sensoren und Leistungsanalysen bleiben prohibitiv teuer; die erste Marke, die Haltbarkeit und Erschwinglichkeit erreicht, könnte jedoch die Elite-15 % der leistungsfokussierten Athleten gewinnen.

Schuhwerk ist das umstrittenste Segment, angetrieben durch die Expansion von Kunstrasen in Europa, Australien und Asien-Pazifik, was häufige Ersatzzyklen antreibt. Adidas und Grays konkurrieren mit Kookaburra und Asics um Fersenabstabilitätspatente, Athleten-Endorsements und Designinnovationen, die das Verletzungsrisiko reduzieren und gleichzeitig die Leistung erhalten. Regionale Labels nutzen unterdessen zunehmend E-Commerce, um traditionelle Vertriebskanäle zu umgehen. Das niederländische Unternehmen Brabo und die australische Marke Dita setzen Instagram-Mikro-Influencer und flexible Drop-Shipping-Modelle ein, um Verbundschläger im Preisbereich von 160–230 GBP zu vermarkten und jüngere sowie digital affine Spieler zu erreichen.

Abonnementbasierte Programme, die von Plattformen wie HockeyDirect und JustHockey angeboten werden, stellen rotierende Ausrüstung für 30–50 EUR pro Monat bereit und ermöglichen es Spielern, auf Premium-Produkte zuzugreifen, ohne Eigentümer zu werden, und gleichzeitig eine kontinuierliche Markenexposition sicherzustellen. Dieses Modell übt Druck auf etablierte Marken aus, jährliche Produkteinführungszyklen zu überdenken, sich hin zu mittleren und einsteigerfreundlichen Angeboten zu verlagern und Omnichannel-Ansätze zu erkunden, die stationäre Proben mit digitaler Bequemlichkeit integrieren. Insgesamt intensiviert sich der Wettbewerb über alle Preisklassen, Produktkategorien und Vertriebskanäle hinweg, da sowohl globale etablierte Akteure als auch agile regionale Spieler um Marktanteile in einer sich wandelnden, leistungsorientierten Landschaft kämpfen.

Branchenführer im Bereich Feldhockey-Ausrüstung

Adidas AG

Grays of Cambridge (International) Ltd

Gryphon Hockey Ltd

Osaka World

STX LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Adidas brachte seine Hockeyschläger-Kollektion 2025/26 auf den Markt, die aktualisierte Grafiken und eine vollständige Produktlinie von Junior- bis zu Profi-Modellen umfasst. Die Kollektion verwendet ein Nummerierungssystem von .1 bis .8 zur Angabe der Steifigkeit und berücksichtigt verschiedene Spielstile und Fähigkeitsniveaus.

- Mai 2025: Adidas stellte seine Hockeyschläger-Kollektion 2025 vor und präsentierte neu gestaltete Chaosfury-, Ina-, Ruzo-, Estro- und Fabela-Modelle. Die Kollektion umfasst Low-Bow- und Pro-Bow-Schläger für verschiedene Spielstile, von 3D-/Aerialfähigkeiten bis hin zu allseitiger Leistung.

- Dezember 2024: Nike trat in den britischen Hockeyschläger-Markt ein und brachte seine erste Kollektion mit drei Modellen heraus – Laser, Shadow und Pursuit –, erhältlich in Max-, High- und Mid-Carbon-Varianten. Die Schläger beinhalten eine Anti-Ermüdungs-Matrix und eine Near-Net-Shape für verbesserte Leistung, mit Preisen ab 150 GBP.

Globaler Berichtsumfang für den Markt für Feldhockey-Ausrüstung

Feldhockey ist eine Mannschaftssportart, bei der Athleten Schläger verwenden, mit dem Ziel, Tore zu schießen. Der Markt für Feldhockey-Ausrüstung ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Produkttyp in Hockeyschläger und Bälle, Feldhockey-Schuhe sowie Schutzausrüstung und Zubehör unterteilt. Schutzausrüstung und Zubehör werden weiter untergliedert in Polsterungen, Helme sowie sonstige Schutzausrüstung und Zubehör. Nach Vertriebskanal ist der Markt in stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD berechnet.

| Hockeyschläger | Holzschläger |

| Verbundschläger | |

| Schutzausrüstung | Helme |

| Handschuhe | |

| Sonstige | |

| Bälle | |

| Schuhwerk | |

| Zubehör |

| Einzelspieler |

| Institutionell |

| Offline-Kanal |

| Online-Kanal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Schweden | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Malaysia | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Kenia | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hockeyschläger | Holzschläger |

| Verbundschläger | ||

| Schutzausrüstung | Helme | |

| Handschuhe | ||

| Sonstige | ||

| Bälle | ||

| Schuhwerk | ||

| Zubehör | ||

| Nach Endnutzer | Einzelspieler | |

| Institutionell | ||

| Nach Vertriebskanal | Offline-Kanal | |

| Online-Kanal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Schweden | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Malaysia | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Kenia | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für Feldhockey-Ausrüstung bis 2031 wachsen?

Der globale Markt soll mit einer CAGR von 3,24 % wachsen und sich von 5,72 Milliarden USD im Jahr 2025 auf 6,93 Milliarden USD bis 2031 entwickeln.

Welche Produktkategorie wächst am schnellsten?

Kunstrasensoptimiertes Schuhwerk verzeichnet die stärkste Dynamik mit einer prognostizierten CAGR von 3,86 %, da sich Kunstrasenplätze weltweit ausbreiten.

Welchen Anteil halten Einzelspieler an den Ausgaben für Ausrüstung?

Einzelspieler machen 66,78 % des Umsatzes im Jahr 2025 aus und sollen institutionelle Käufer mit einer CAGR von 4,11 % bis 2031 übertreffen.

Welche Region wird das stärkste Wachstum verzeichnen?

Asien-Pazifik, angeführt von Indien und Australien, soll eine CAGR von 4,23 % erzielen und reife europäische Märkte übertreffen.

Werden smarte Schläger voraussichtlich bald den Massenmarkt erreichen?

Nicht unmittelbar; hohe Kosten und Haltbarkeitsherausforderungen verzögern die breite Akzeptanz, obwohl eine Nischennachfrage bei Elite-Athleten besteht.

Seite zuletzt aktualisiert am: