Größe und Marktanteil des Spermienzahl-Test-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

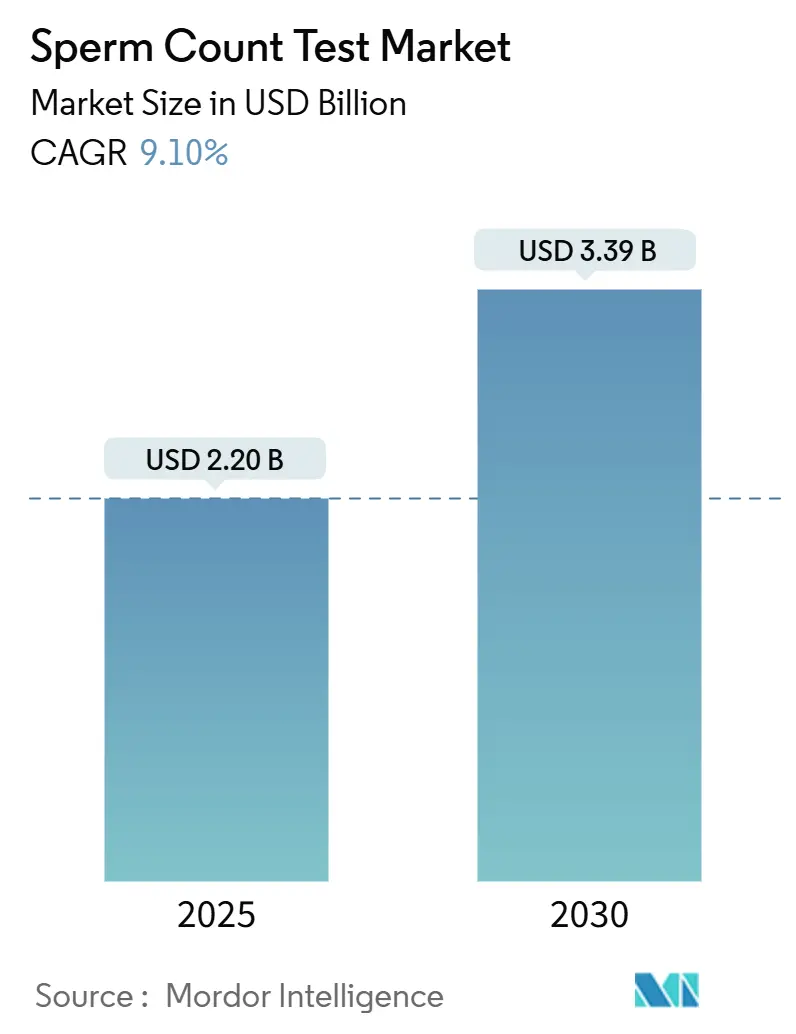

| Marktgröße (2025) | 2.20 Milliarden US-Dollar |

| Marktgröße (2030) | 3.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Spermienzahl-Test-Marktes von Mordor Intelligence

Die Marktgröße des Spermienzahl-Test-Marktes belief sich im Jahr 2025 auf 2,20 Milliarden USD und wird voraussichtlich bis 2030 auf 3,39 Milliarden USD ansteigen, was einer CAGR von 9,10 % im Zeitraum 2025–2030 entspricht. Die zunehmende Erkenntnis, dass männliche Faktoren zu etwa 50 % der weltweiten Unfruchtbarkeitsfälle beitragen, treibt die anhaltende Nachfrage an, während smartphone-gestützte Diagnostik mit einer Genauigkeit von bis zu 98 % den Zugang zu Fertilitätstests demokratisiert. Wachsende Risikokapitalfinanzierung für Plattformen mit künstlicher Intelligenz (KI), eine breitere Kostenerstattung für diagnostische Verfahren sowie arbeitgeberfinanzierte Fertilitätsleistungen fördern die Akzeptanz zusätzlich. Gleichzeitig dämpfen soziale Stigmatisierung in aufstrebenden Märkten und regulatorische Unklarheiten rund um digitale Gesundheitsanwendungen das Wachstumspotenzial. Der Wettbewerb verschärft sich, da etablierte Anbieter von Technologien zur assistierten Reproduktion (ART) Nischeninnovatoren übernehmen und KI-orientierte Start-ups Finanzierungsrunden in Millionenhöhe sichern, was den technologischen Fahrplan der Branche neu gestaltet.

Wesentliche Erkenntnisse des Berichts

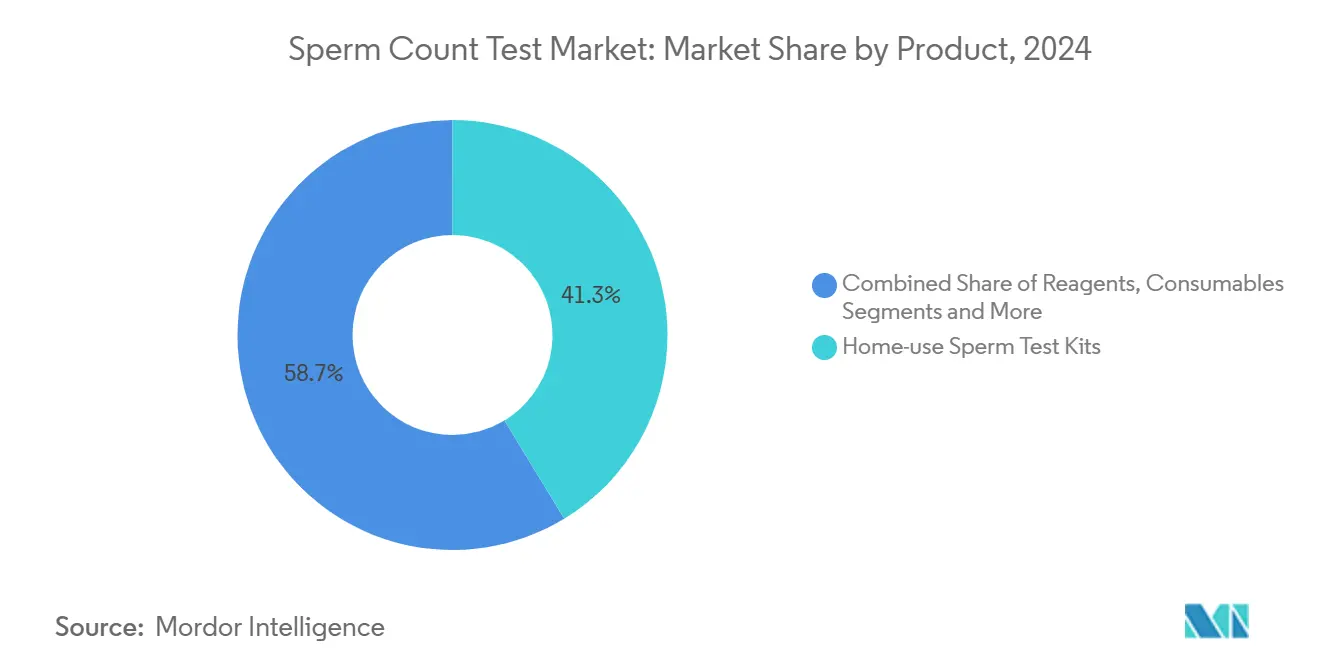

- Nach Produktkategorie entfielen im Jahr 2024 41,3 % des Marktanteils des Spermienzahl-Test-Marktes auf Heimgebrauch-Kits; Software- und KI-Plattformen werden voraussichtlich bis 2030 mit einer CAGR von 14,8 % wachsen.

- Nach Technologie führten CASA-Systeme im Jahr 2024 mit einem Anteil von 46,5 % an der Marktgröße des Spermienzahl-Test-Marktes, während smartphone-gestützte Lösungen im Prognosezeitraum mit einer CAGR von 16,2 % wachsen.

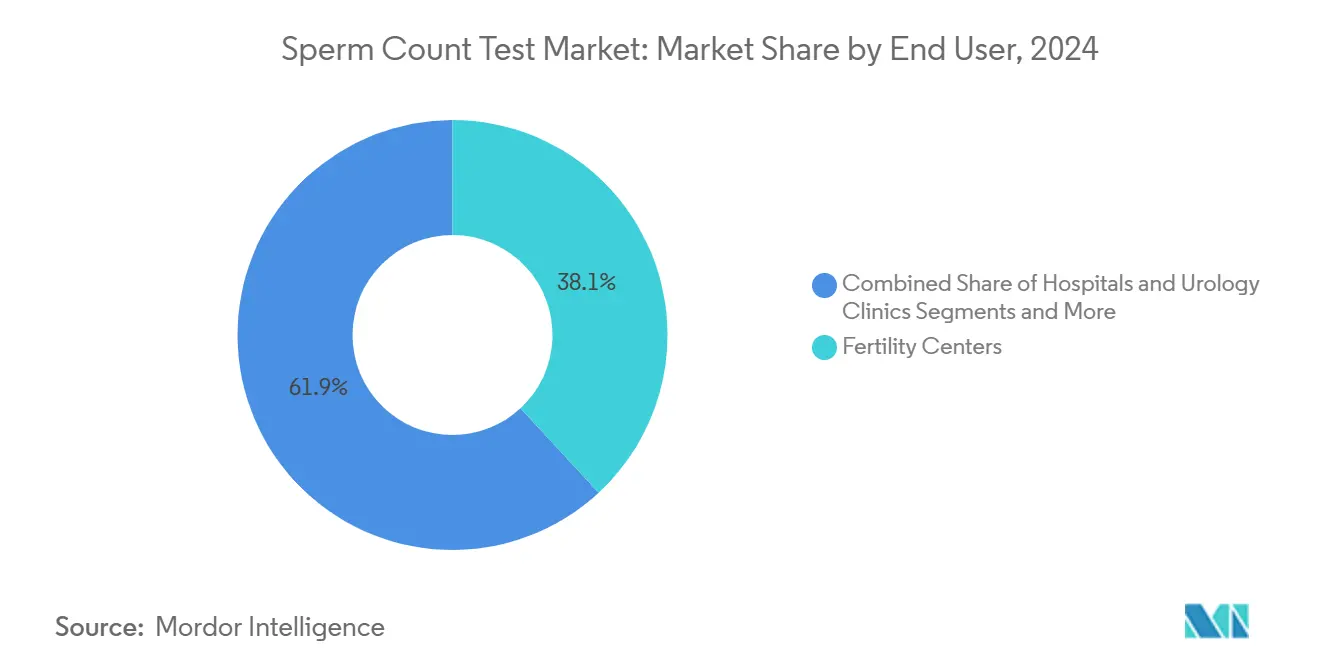

- Nach Endnutzer entfielen im Jahr 2024 38,1 % der Marktgröße des Spermienzahl-Test-Marktes auf Fertilitätszentren; Direktvertriebskanäle an Verbraucher werden voraussichtlich bis 2030 mit einer CAGR von 15,4 % wachsen.

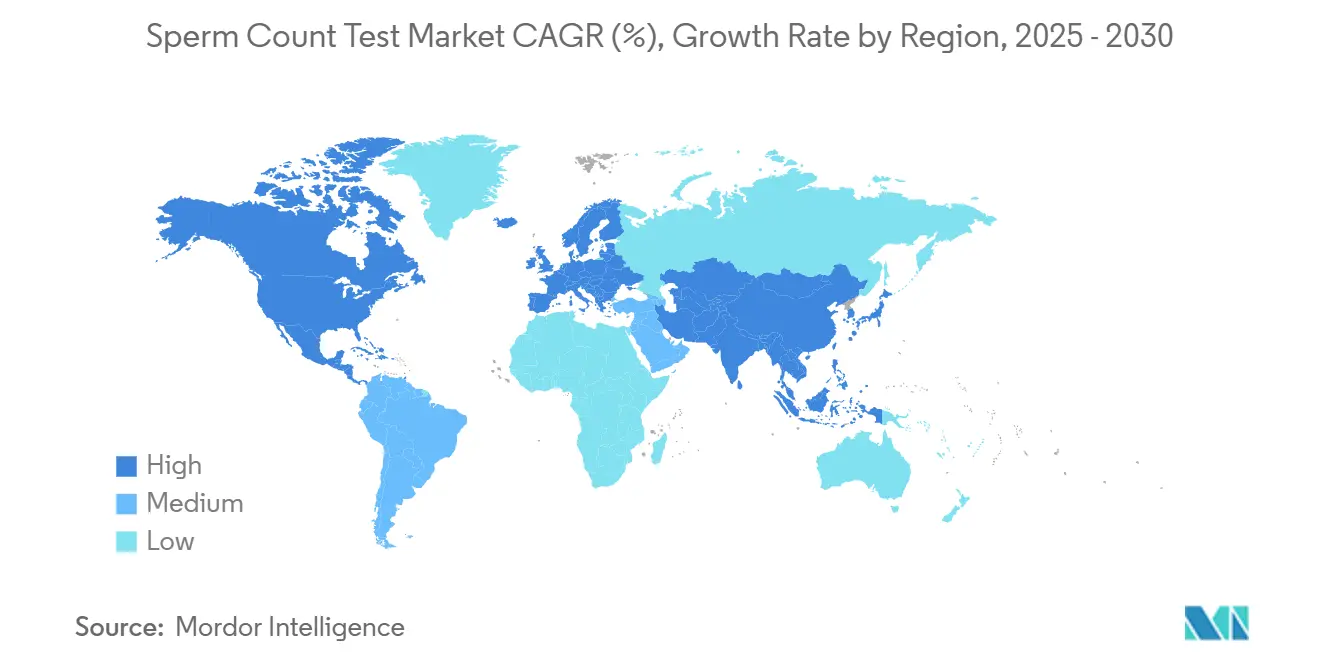

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 35,1 % an der Marktgröße des Spermienzahl-Test-Marktes, während Asien-Pazifik mit einer CAGR von 11,4 % bis 2030 das stärkste Wachstum verzeichnet.

Globale Trends und Erkenntnisse im Spermienzahl-Test-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz männlicher Unfruchtbarkeit | +2.10% | Global, am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Samenanalyse-Kits für den Heimgebrauch | +1.80% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Breitere Kostenerstattung für Fertilitätsdiagnostik | +1.30% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration smartphone-basierter Lesegeräte | +1.60% | Global, frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Direkt-an-Verbraucher-Tele-Andrologie-Plattformen | +1.20% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierung für mikrofluidische CASA-Start-ups | +0.90% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz männlicher Unfruchtbarkeit

Die Analyse der Global Burden of Disease (GBD) 2021 errechnete etwa 55 Millionen betroffene Männer im Jahr 2021, was einer altersstandardisierten Prävalenzrate von 1.355 Fällen pro 100.000 Männern entspricht.[1]Jiale Feng, „Epidemiologische Merkmale der Unfruchtbarkeit, 1990–2021, und 15-Jahres-Prognosen: Eine Analyse auf Basis der Global Burden of Disease Studie 2021”, Reproductive Health, reproductive-health-journal.biomedcentral.com Der Pazifikraum verzeichnet den steilsten Anstieg, wobei Chinas Belastung in der Altersgruppe der 35- bis 39-Jährigen ihren Höhepunkt erreicht, bevor sie mit der Reifung von Gesundheitsprogrammen nachlässt. Die überarbeiteten WHO-Referenzwerte von 2021 führten zu einer minimalen klinischen Neuklassifizierung, was den anhaltenden Bedarf an diagnostischer Klarheit unterstreicht. Da männliche Faktoren 20–30 % der Unfruchtbarkeit eigenständig verursachen und in weiteren 20–30 % der Kombinationsfälle beitragen, ist eine anhaltende Testnutzung gesichert.

Wachsende Akzeptanz von Samenanalyse-Kits für den Heimgebrauch

Datenschutzbedenken und Bequemlichkeit treiben die Nachfrage nach von der FDA zugelassenen Heimgeräten wie dem YO Home Sperm Test an, der eine Genauigkeit von 97 % und eine hohe Nutzerzufriedenheit aufweist. Harvard-Forscher entwickelten einen Smartphone-Aufsatz für unter 5 USD, der Ergebnisse in 5 Sekunden liefert und zeigt, wie kostengünstige Optik Versorgungslücken schließt.[2]Jeremy Hsu, „Harvard entwickelt einen günstigen Smartphone-Test für männliche Fruchtbarkeit”, IEEE Spectrum, spectrum.ieee.org Direktvertriebsanbieter verzeichnen Compliance-Raten von über 90 %, während allgemeine Labore angesichts von Erstattungskürzungen ihre Dienste reduzieren. Die durch die Pandemie bedingte soziale Distanzierung hat Selbsttests und Telekonsultationen weiter normalisiert.

Breitere Kostenerstattung für Fertilitätsdiagnostik

Mehrere kanadische Provinzen erstatten bis zu 19.000 CAD (14.420 USD) für In-vitro-Fertilisation (IVF)-Verfahren oder gewähren Steuergutschriften von 50 %, und US-amerikanische Arbeitgeber übernehmen nun umfassende männliche Untersuchungen. Gesundheitsökonomische Modellierungen zeigen, dass jeder in die männliche Diagnostik investierte USD 1 die Behandlungskosten für Frauen um 2,30 USD senken kann. Dennoch bleiben spezialisierte Andrologielabore häufig Selbstzahlereinrichtungen, was den Zugang für einkommensschwächere Bevölkerungsgruppen einschränkt.

Integration smartphone-basierter Lesegeräte

Miniaturisierte optische Module in Kombination mit KI erreichen laborähnliche Genauigkeit zu einem Bruchteil der Investitionskosten von CASA-Systemen. Studien belegen eine 98-prozentige Übereinstimmung zwischen Smartphone-Systemen und Tischanalysatoren, und KI verbessert die Beweglichkeitsverfolgung sowie die Morphologieklassifizierung. Die Allgegenwart von Smartphones erweitert die Reichweite der Point-of-Care-Diagnostik, doch Experten warnen, dass Schnelltests eine umfassende klinische Beurteilung nicht vollständig ersetzen können, und betonen die Bedeutung von Überweisungspfaden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Soziale Stigmatisierung in aufstrebenden Märkten | -1.40% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte klinische Genauigkeit von rezeptfreien Kits | -0.80% | Global, am stärksten dort, wo spezialisierte Labore selten sind | Mittelfristig (2–4 Jahre) |

| Fehlen von Fertilitätsleistungen in kleinen und mittleren Unternehmen | -0.60% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei digitalen Samenanalyse-Apps | -0.50% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Soziale Stigmatisierung in aufstrebenden Märkten

Kulturelle Normen in Indien, Ghana und Teilen des subsaharischen Afrikas schreiben Kinderlosigkeit häufig Frauen zu, was Männer von Tests abhält und die Behandlung verzögert. Studien dokumentieren soziale Ausgrenzung und ehelichen Stress im Zusammenhang mit männlicher Unfruchtbarkeit und unterstreichen den Bedarf an öffentlicher Aufklärung, Peer-Unterstützung und Klinikerschulung.[3]Abdulai Mohammed Musa, „Männer und Unfruchtbarkeit in Gambia: Begrenzte biomedizinische Kenntnisse und mangelndes Bewusstsein entmutigen die Beteiligung von Männern”, PLOS ONE (Open-Access-Version), pmc.ncbi.nlm.nih.gov Medienkampagnen und Schullehrpläne, die auf Fehlinformationen abzielen, können Einstellungen schrittweise verändern, doch der Fortschritt ist inkrementell.

Begrenzte klinische Genauigkeit von rezeptfreien Kits

Rezeptfreie Geräte messen in der Regel nur Konzentration und Beweglichkeit und lassen Morphologie- und DNS-Fragmentierungsparameter aus, die für die Therapieplanung unerlässlich sind. Die Datenbanken der FDA für unerwünschte Ereignisse verzeichnen falsch-negative und falsch-positive Ergebnisse, die das Risiko unangemessener Beruhigung oder Angst bergen. In Regionen ohne andrologische Expertise kann die Abhängigkeit von unvollständigen Messwerten notwendige Interventionen verzögern. Regulierungsbehörden fordern daher klare Hinweise und empfehlen eine bestätigende Laboruntersuchung bei abnormalen oder grenzwertigen Ergebnissen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Heimgebrauch-Kits treiben die Zugänglichkeitsrevolution voran

Heimgebrauch-Kits hielten im Jahr 2024 einen Marktanteil von 41,3 % am Spermienzahl-Test-Markt, was den Wunsch der Verbraucher nach Privatsphäre und Unmittelbarkeit widerspiegelt. Die Marktgröße des Spermienzahl-Test-Marktes für dieses Segment wird voraussichtlich stetig steigen, da von der FDA zugelassene Geräte KI-Unterstützung und Smartphone-Konnektivität integrieren. Wiederkehrende Kartuschenverkäufe sichern planbare Einnahmen, während klinisch-qualitative CASA-Reagenzien die Laborakzeptanz aufrechterhalten. Software- und KI-Plattformen, die voraussichtlich mit einer CAGR von 14,8 % wachsen werden, wandeln Rohdaten in verwertbare Erkenntnisse um und verbessern die Ergebnisinterpretation sowie die Längsschnittverfolgung.

Trotz der Dominanz von Kits bleiben professionelle Labore für komplexe Diagnostik wie Morphologiebewertung und DNS-Integritätstests unverzichtbar. Anbieter bündeln zunehmend die Heimprobenentnahme mit zentralisierter KI-Analyse und verbinden so Komfort mit Genauigkeit. Die Finanzierungsdynamik – veranschaulicht durch die von Illumicell AI eingeworbenen 2 Millionen USD – bestätigt das Vertrauen der Investoren in datenzentrierte Ansätze.

Nach Technologie: Smartphone-Integration stört traditionelle CASA-Systeme

CASA-Systeme kontrollierten im Jahr 2024 46,5 % der Marktgröße des Spermienzahl-Test-Marktes und werden für ihre Präzision und Mehrparameter-Ausgabe geschätzt. Dennoch skalieren Smartphone-Bildgebungslösungen mit einer CAGR von 16,2 % und senken die Einstiegshürden. Hybridgeräte, die an Smartphones angeschlossen werden, nutzen hochauflösende Kameras für nahezu echtzeitnahe Zählungen. Mikrofluidik-Chips reichern bewegliche Spermien an und erschließen Premium-Teilmärkte wie die Vorauswahl vor der IVF.

Manuelle Mikroskopie bleibt in ressourcenärmeren Kliniken bestehen, obwohl ihre Subjektivität den Übergang zu automatisierten Werkzeugen motiviert. Spektrophotometrische und kolorimetrische Lesegeräte erfüllen schnelle Screening-Anforderungen, bei denen Morphologiedaten weniger kritisch sind. Standards wie ISO 23162 stärken die Interoperabilität zwischen Plattformen und beschleunigen das Vertrauen der Kliniker.

Nach Endnutzer: Direkt-an-Verbraucher-Modelle fordern die klinische Dominanz heraus

Fertilitätszentren generierten im Jahr 2024 38,1 % der Ausgaben, doch Heimversorgungskanäle wachsen jährlich um 15,4 %, da Männer Stigmatisierung und Kostenhürden umgehen. Tele-Andrologie-Unternehmen versenden Probenentnahme-Kits, führen KI-Bewertungen durch und planen virtuelle Konsultationen innerhalb weniger Tage. Krankenhäuser und Urologiekliniken halten die Nachfrage nach umfassenden Untersuchungen einschließlich Hormontests und Ultraschall aufrecht.

Diagnostiklabore navigieren durch engere Erstattungsrahmen, indem sie Mehrwertdienste wie DNS-Fragmentierung und Tests auf oxidativen Stress anbieten. Forschungseinrichtungen unterstützen Pipeline-Innovationen, validieren neue Biomarker und Geräteprototypen, die bald die Verbraucher erreichen könnten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 mit 35,1 % des Umsatzes durch robuste Versicherungsabdeckung, hohes Bewusstsein und ein dichtes Netz an ART-Kliniken seine führende Position. Risikokapitalinvestitionen, exemplarisch durch Posterity Healths Series-A-Finanzierung in Höhe von 13 Millionen USD, fördern die Skalierbarkeit von Plattformen. Subventionen auf Provinzebene in Kanada erweitern den Zugang weiter, während Mexiko den Medizintourismus nutzt, um grenzüberschreitende Kunden anzuziehen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,4 %, angetrieben durch steigende Unfruchtbarkeitsinzidenz und rasche Smartphone-Durchdringung. Chinas Übernahme der WHO-Leitlinien verbessert die Teststandardisierung, obwohl Qualitätskontrolldefizite Möglichkeiten für automatisierte Geräte schaffen. Indische Verbraucher nehmen kostengünstige Kits an, die zu 1.990 INR (24 USD) eingeführt wurden, und schließen so Erschwinglichkeitslücken.

Europa verzeichnet stetige Zuwächse im Rahmen des IVDR-Regelwerks, das Sicherheits- und Leistungskriterien harmonisiert. Strategische Übernahmen, wie Hamilton Thornes Akquisition von Gynetics für 18,3 Millionen EUR, erweitern die Produktpalette für regionale Kliniken. Naher Osten und Afrika bieten ungenutztes Potenzial; männliche Faktoren machen 45,4 % der Unfruchtbarkeitsfälle aus, was auf eine latente Nachfrage hindeutet, sobald soziokulturelle Hürden überwunden werden.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet das Feld, da multinationale Konzerne mit agilen Start-ups konkurrieren. Die Integration von Hamilton Thorne mit der Reproduktionseinheit von Cook Medical erweitert ein durchgängiges ART-Portfolio, das über 115 Länder abdeckt. Merck führt Embryokulturmedien und Befruchtungsprotokolle ein und nutzt seine pharmazeutische Größe für den Querverkauf von Diagnostika. KI-orientierte Neueinsteiger wie Illumicell AI und ExSeed Health differenzieren sich durch Echtzeit-Analysen und Direktvertrieb an Verbraucher.

Mikrofluidik-Innovatoren melden Patente auf Spermien-Sortierchips an, die eine Reinheit von 90 % liefern, während akademische Ausgründungen mit Geräteherstellern zusammenarbeiten, um nanopartikelbasierte Tests zu kommerzialisieren. Regulatorische Compliance bildet einen strategischen Schutzwall; FDA-510(k)-Zulassungen und EU-CE-Kennzeichnungen erfordern eine strenge Validierung, was kapitalstarke Akteure begünstigt, aber risikokapitalfinanzierte Disruptoren nicht abschreckt.

Marktführer der Spermienzahl-Test-Branche

Hamilton Thorne Ltd.

Merck KGaA (Sigma-Aldrich)

Medical Electronic Systems

Microptic SL

ExSeed Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Illumicell AI sammelte 2 Millionen USD ein, um die KI-gestützte Echtzeit-Samendiagnostik voranzutreiben.

- März 2025: Spermosens ging eine Partnerschaft mit Scalania AG ein, um die Markteinführung der JUNO-Checked Fertilitätsdiagnostik zu beschleunigen.

- Dezember 2024: Astorg schloss die Privatisierung von Hamilton Thorne und Cook Medical Reproductive Health ab.

Umfang des globalen Berichts zum Spermienzahl-Test-Markt

| Samenanalysesysteme (CASA) |

| Spermienzahl-Testkits für den Heimgebrauch |

| Reagenzien und Verbrauchsmaterialien |

| Software- und KI-Analyseplattformen |

| Zubehör und Einwegartikel |

| Manuelle Mikroskopie |

| Computergestützte Spermienanalyse (CASA) |

| Mikrofluidikbasierte Zählung |

| Smartphone-gestützte Bildgebung |

| Spektrophotometrisch / Kolorimetrisch |

| Fertilitätszentren |

| Krankenhäuser und Urologiekliniken |

| Heimversorgung / Direktvertrieb an Verbraucher |

| Diagnostiklabore |

| Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Samenanalysesysteme (CASA) | |

| Spermienzahl-Testkits für den Heimgebrauch | ||

| Reagenzien und Verbrauchsmaterialien | ||

| Software- und KI-Analyseplattformen | ||

| Zubehör und Einwegartikel | ||

| Nach Technologie | Manuelle Mikroskopie | |

| Computergestützte Spermienanalyse (CASA) | ||

| Mikrofluidikbasierte Zählung | ||

| Smartphone-gestützte Bildgebung | ||

| Spektrophotometrisch / Kolorimetrisch | ||

| Nach Endnutzer | Fertilitätszentren | |

| Krankenhäuser und Urologiekliniken | ||

| Heimversorgung / Direktvertrieb an Verbraucher | ||

| Diagnostiklabore | ||

| Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Spermienzahl-Test-Marktes im Jahr 2030?

Der Markt wird voraussichtlich bis 2030 einen Wert von 3,39 Milliarden USD erreichen und von 2025 an mit einer CAGR von 9,10 % wachsen.

Welche Region wächst im Bereich Spermienzahl-Tests am schnellsten?

Asien-Pazifik wächst bis 2030 mit einer CAGR von 11,4 %, angetrieben durch zunehmendes Bewusstsein für Unfruchtbarkeit und die Verbreitung von Smartphones.

Wie genau sind smartphone-basierte Spermienzahl-Tests?

Klinische Studien zeigen eine Übereinstimmung von bis zu 98 % mit Labormethoden bei der Verwendung validierter Smartphone-Aufsätze.

Warum gewinnen Heimgebrauch-Kits an Bedeutung?

Sie bieten Privatsphäre, Komfort und niedrigere Kosten als klinische Tests, wobei von der FDA zugelassene Geräte eine Genauigkeit von 97 % aufweisen.

Was schränkt rezeptfreie Fertilitätstests ein?

Viele rezeptfreie Kits messen nur Anzahl und Beweglichkeit und lassen Morphologie und DNS-Fragmentierung aus, sodass abnormale Ergebnisse weiterhin eine vollständige Laboruntersuchung erfordern.

Wie beeinflusst die Kostenerstattung die Akzeptanz?

Provinzen in Kanada und viele US-amerikanische Arbeitgeber subventionieren nun männliche Tests, was die Eigenkosten senkt und die Nutzung steigert.

Seite zuletzt aktualisiert am: