Stahlbewehrungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

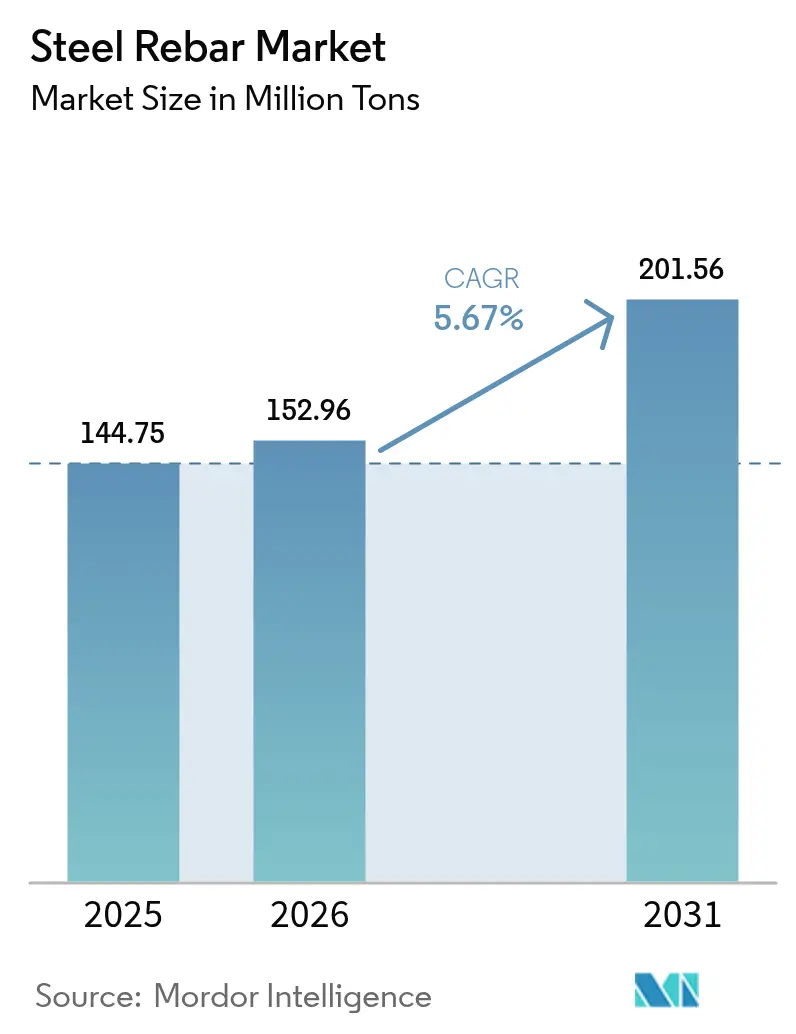

| Marktvolumen (2026) | 152.96 Millionen Tonnen |

| Marktvolumen (2031) | 201.56 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Stahlbewehrungsmarkt Analyse von Mordor Intelligence

Der Stahlbewehrungsmarkt hatte im Jahr 2025 einen Umfang von 144,75 Millionen Tonnen und wird voraussichtlich von 152,96 Millionen Tonnen im Jahr 2026 auf 201,56 Millionen Tonnen bis 2031 anwachsen, mit einer CAGR von 5,67 % während des Prognosezeitraums (2026–2031). Die Nachfrageresilienz resultiert aus umfangreichen öffentlichen Infrastrukturausgaben, Sanierungsmandaten, die den bestehenden Gebäudebestand verlängern, und einer politisch gesteuerten Verlagerung hin zur emissionsärmeren Produktion im Elektrolichtbogenofen (EAF). Asien-Pazifik dominiert den aktuellen Verbrauch, während Nordamerika und der Nahe Osten deutliche Zuwächse bei bewehrungsintensiven Energie- und Fertigungsprojekten verzeichnen. Angebotsseitige Strategien konzentrieren sich nun auf Durchmesserspezialisierung, korrosionsbeständige Chemikalien und digitale Fertigungsmodelle, die Baustellen-Zeitpläne straffen. Der Wettbewerb verschärft sich, da Flachstahlproduzenten in Langprodukt-Nischen eintreten, während Nachhaltigkeitsziele die schrottbasierte Stahlherstellung und lokale Beschaffungsmodelle stärken.

Wichtigste Erkenntnisse des Berichts

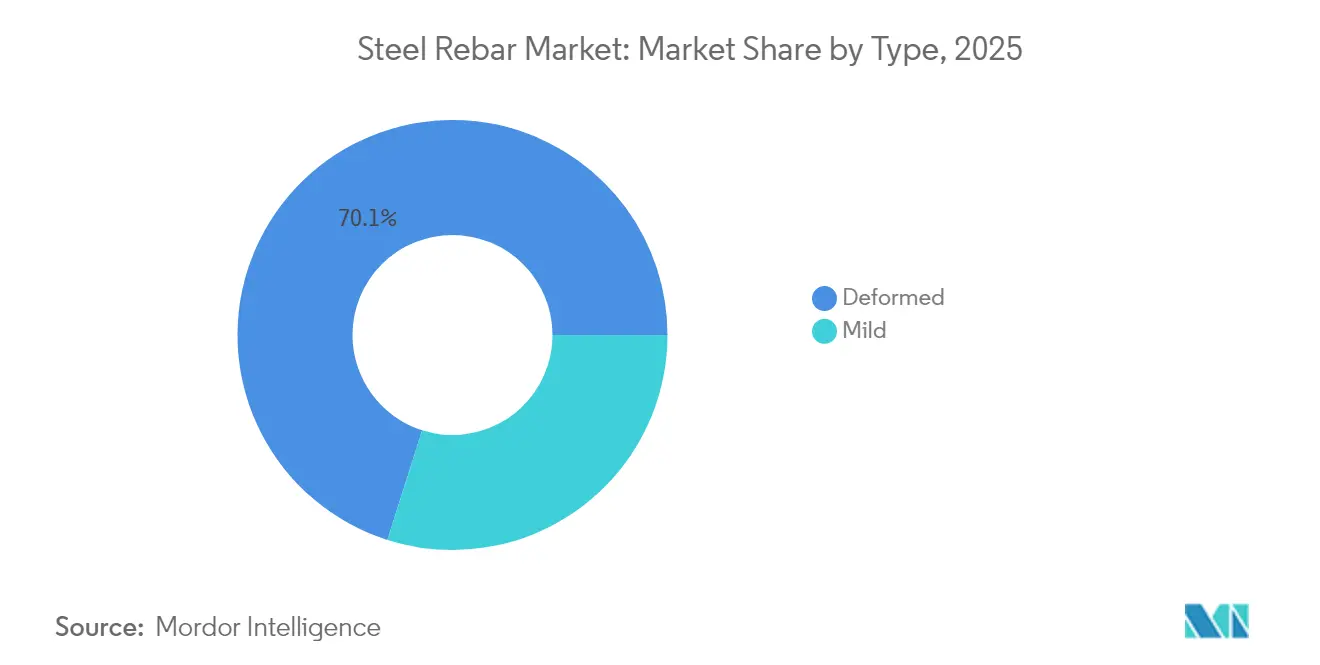

- Nach Typ führte gerippter Bewehrungsstahl mit einem Marktanteil von 70,10 % im Stahlbewehrungsmarkt im Jahr 2025, während Flachstahlqualitäten bis 2031 mit einer CAGR von 5,96 % wachsen sollen.

- Nach Durchmesser entfiel das Segment 10–20 mm auf 45,30 % der Stahlbewehrungsmarktgröße im Jahr 2025, während Durchmesser von mehr als 32 mm bis 2031 mit einer CAGR von 6,05 % zulegen.

- Nach Herstellungsverfahren hielt das Basische Sauerstoffverfahren (BOF) im Jahr 2025 einen Anteil von 68,70 % an der Stahlbewehrungsmarktgröße, während die EAF-basierte Produktion bis 2031 mit einer CAGR von 6,30 % wachsen soll.

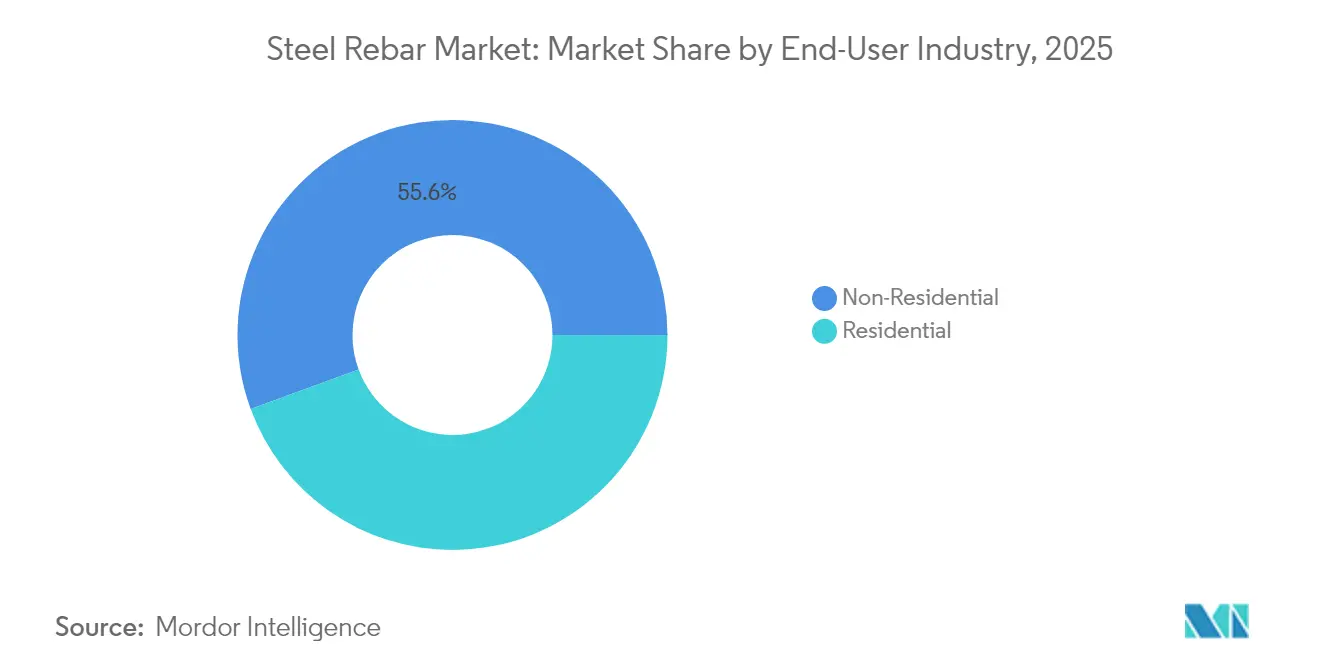

- Nach Endverbraucherbranche entfiel der Nicht-Wohnbau im Jahr 2025 auf 55,60 % der Stahlbewehrungsmarktgröße und soll zwischen 2026 und 2031 mit einer CAGR von 6,14 % wachsen.

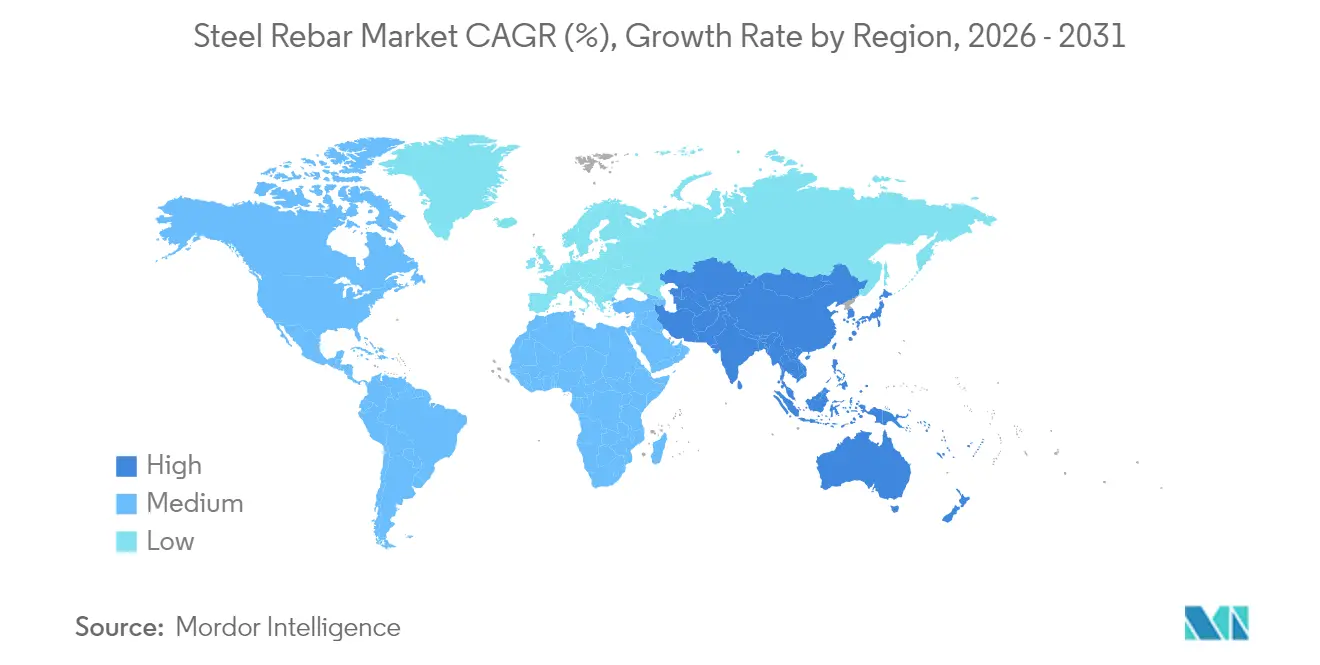

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 der größte Anteil von 38,90 % und es ist bereit, bis 2031 mit der schnellsten CAGR von 5,86 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Stahlbewehrungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage aus dem Wohnungsbau | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Instandsetzung im Rahmen von Sanierungsmaßnahmen | +0.8% | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wiederbelebung der Mega-Infrastrukturpipeline der Belt-and-Road-Initiative | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Verbreitung von Stahlbeton im Bauwesen | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Fundamente für Offshore-Windparks mit Bedarf an korrosionsbeständigem Bewehrungsstahl | +0.6% | Küstenregionen Europas, Nordamerikas und Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage aus dem Wohnungsbau

Demografischer Druck und wohnungsfördernde Haushaltsprogramme erhöhen den Bewehrungsstahlverbrauch in wichtigen Volkswirtschaften. Die Ausgaben im US-amerikanischen Wohnungsbau stiegen im April 2024 um 10,9 % gegenüber dem Vorjahr, da bundesstaatliche Anreize im Rahmen des CHIPS- und des Inflation Reduction Act den Bau von Einfamilienhäusern ankurbelten[1]MEPS International, „Aktualisierung der US-Bauausgaben”, meps-international.com. Brasiliens Programm Minha Casa Minha Vida steigerte den Zementabsatz im ersten Quartal 2025 um 5,9 %, was auf einen parallelen Anstieg bewehrungsreicher Betonierarbeiten hindeutet. Der Stahlverbrauch Indiens erreichte 2024 dank staatlich gefördertem Wohnungsbau und städtischem Metroausbau 112,5 Millionen Tonnen. Bauvorschriften in Erdbebengebieten fordern nun hochfesteren Bewehrungsstahl, was den Tonnage-Bedarf pro Wohneinheit erhöht. Der Bau von Fertigungsanlagen – seit 2019 um 156 % gestiegen – schafft indirekten Wohnbaubedarf, da neue Arbeiterwohnsiedlungen entlang industrieller Korridore entstehen.

Zunehmende Instandsetzung im Rahmen von Sanierungsmaßnahmen

Europa und Nordamerika beschleunigen Sanierungsmaßnahmen, um Netto-Null- und Sicherheitsziele zu erreichen. Das Vereinigte Königreich muss die Sanierungsquote auf jährlich 3 % verdreifachen, um die Klimaziele für 2050 zu erfüllen, was eine langfristige Bewehrungsstahlnachfrage sichert. Kalifornien und Japan finanzieren Erdbebenertüchtigungen, bei denen nichtrostender oder epoxidbeschichteter Stahl für die Langlebigkeit vorgeschrieben ist, was den Tonnage-Bedarf pro Projekt erhöht. Die Vorschriften nach dem Grenfell-Unglück im Rahmen des Gebäudesicherheitsgesetzes von 2022 treiben strukturelle Sanierungen im britischen Mehrgeschosswohnungsbau voran. Speziallegierungen und maßgeschneiderte Durchmesser erzielen Aufschläge, die Walzwerke vor Volumenschwankungen auf reifen Märkten schützen.

Wiederbelebung der Mega-Infrastrukturpipeline der Belt-and-Road-Initiative

Das chinesische Engagement überstieg 1 Billion USD, wobei 52 % im Jahr 2023 hinzukamen und die Mittelflüsse auf erneuerbare Energien und digitale Korridore umgelenkt wurden[2]Zentrum für Grüne Finanzierung und Entwicklung, „BRI-Investitionsbericht 2023”, greenfdc.earth. Die Zuflüsse in Metalle und Bergbau stiegen um 158 % und schufen regionale Knüppelkapazitäten, die Lieferzyklen für Belt-and-Road-Initiative-Schienen-, Hafen- und Energieprojekte verkürzen. Afrika nimmt nun den größten Anteil chinesischer Finanzierungen auf, häufig in Hochtemperatur- oder salzhaltigen Umgebungen, die korrosionsbeständige Qualitäten erfordern. Größere Durchmesser unterstützen Brücken, Tunnel und Offshore-Windanlagen-Fundamente in Belt-and-Road-Initiative-Stromnetzen.

Verbreitung von Stahlbeton im Bauwesen

Stahlbeton behält seine Vorrangstellung, während Materialinnovationen und digitale Arbeitsabläufe die Leistungsgrenzen erhöhen. Der nominale Bruttowertschöpfungsbeitrag des Bauwesens stieg 2023 um 7 %, da Hochleistungszemente mit höherfestem Bewehrungsstahl für verbesserte Festigkeit-Gewicht-Verhältnisse kombiniert wurden. Die „Buy-Clean”-Bundesbeschaffungsrichtlinie in den USA schreibt kohlenstoffarmen Stahl vor und bevorzugt schrottbasierten EAF-Bewehrungsstahl, ohne Beton zu verdrängen. Building-Information-Modeling und automatisierte Biegeanlagen reduzieren Abfall, verbessern die Einbaugenauigkeit von Bewehrungsstahl und verringern den Arbeitseinsatz. In Bewehrungsmatten integrierte IoT-Sensoren erschließen Überwachungsdienstleistungserlöse für Walzwerke und Verarbeiter.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Eisenerz- und Schrottpreise, die die Margen der Walzwerke drücken | -0.7% | Global, mit besonders starker Auswirkung in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Stäben aus faserverstärktem Polymer bei Küstenprojekten | -0.3% | Nordamerika, Europa und Küstenregionen Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Zunehmender 3D-Druck mit Zementbeton, der traditionellen Bewehrungsstahl umgeht | -0.2% | Europa und Nordamerika, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Eisenerz- und Schrottpreise, die die Margen der Walzwerke drücken

Der Spotpreis für Eisenerz fiel von 144 USD/Tonne im Januar 2024 auf 91,28 USD/Tonne im September, da die chinesische Roheisenerzeugung schwächelte und integrierte Produzenten unter Druck gerieten. Langfristprognosen deuten auf 78 USD/Tonne bis 2034 hin, da Simandou jährlich 120 Millionen Tonnen hochfahren wird. Schrottaufschläge variieren je nach Region; Engpässe bei sauberem Industrieschrott können die EAF-Inputkosten in die Höhe treiben und die Auslastung senken. Chinesische Subventionen – das Zehnfache des OECD-Durchschnitts – verzerren die globalen Margen weiter und stellen weniger subventionierte Walzwerke vor Herausforderungen.

Zunehmende Verbreitung von Stäben aus faserverstärktem Polymer bei Küstenprojekten

Stäbe aus glasfaserverstärktem Polymer (GFRP) behalten in Meeresumgebungstests 92 % ihrer Zugfestigkeit und bieten eine Rissbeständigkeit, die für Küstenprojektplaner attraktiv ist. Hybride Produkte aus faserverstärktem Polymer mildern die Sprödigkeit, während weiterentwickelte Bemessungsnormen die Anforderungshürden bei Brückendecks und Ufermauerkappen senken. Lebenszyklusanalysen zeigen, dass Wartungseinsparungen die höheren anfänglichen Materialkosten über 50 Jahre überwiegen und Stahl aus ausgewählten Hochsalzgehalt-Nischen verdrängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von geripptem Bewehrungsstahl bei gleichzeitigem Momentum von Flachstahl

Gerippter Bewehrungsstahl hielt im Jahr 2025 mit 70,10 % einen beherrschenden Anteil am Stahlbewehrungsmarkt dank überlegener Verbundleistung und Erdbebencode-Anforderungen. Bauvorschriften in erdbebengefährdeten Regionen schreiben gerippte Profile für eine effiziente Lastübertragung vor und sichern deren Rolle in primären Tragwerkselementen. Flachstahlqualitäten wachsen mit einer CAGR von 5,96 %, da Sanierungs- und Marineauftragnehmer die Biegsamkeit und Korrosionsbeschichtungen schätzen, die beengte Bewehrungszonen vereinfachen. Digitale Modellierung begrenzt den pauschalen Einsatz von geripptem Stahl, indem dort, wo die Spannungen es zulassen, Flachstahlqualitäten spezifiziert werden, wodurch Tonnage umverteilt wird. JSW Steels Plan, die Langproduktproduktion bis 2030 auf 35 % zu steigern, veranschaulicht die strategische Ausrichtung auf spezialisiertes Segmentwachstum.

Die Nachfrage nach verzinktem und epoxidbeschichtetem Flachstahl steigt bei Piers, Kais und der Sanierung alternder Brücken. Oberflächenbehandlungen verlängern die Lebensdauer und gleichen anfängliche Kostennachteile gegenüber nichtrostenden Optionen aus. Fortschritte in der Mikrolegierung erhöhen die Streckgrenze und schließen mechanische Lücken gegenüber gerippten Qualitäten. Infolgedessen gewinnen Produzenten, die Beschichtungslinien und kleine Chargen beherrschen, Anteile bei Sanierungsaufträgen mit höheren Margen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchmesser: Mittlere Spezifikationen führen die Infrastrukturnachfrage

Bewehrungsstahl im Bereich 10–20 mm repräsentierte im Jahr 2025 45,30 % der Stahlbewehrungsmarktgröße, angetrieben durch Wohnbauplatten und Geschäftsgebäuderahmen in mittlerer Höhe. Auftragnehmer bevorzugen diesen Durchmesser aufgrund der einfachen Kompatibilität mit Standard-Bügelkörben und Betonüberdeckungsrichtlinien. Projekte mit mehr als 32 mm Bewehrungsstahl beschleunigen sich mit einer CAGR von 6,05 %, angetrieben durch Offshore-Wind-Monopfähle und Brücken mit besonders langen Spannweiten, bei denen ein höheres Widerstandsmoment die Anzahl der Montageschritte reduziert. Mega-Fundamentplatten-Betonierungen auf Belt-and-Road-Initiative-Eisenbahnkorridoren erhöhen ebenfalls den Großstab-Tonnageanteil und optimieren die Arbeitsstunden pro Stahleinheit.

Kleinere Durchmesser von ≤ 10 mm bedienen Fertigbauplatten und Architekturfassaden; die Nachfrage bleibt bei Versuchen mit modularem Wohnungsbau stabil. Das Segment 20–32 mm wächst bei öffentlichen Infrastrukturprojekten wie Krankenhäusern und Flughäfen, bei denen die Nutzlastkriterien die Wohnbaunormen übersteigen. Walzwerke, die ein breiteres Durchmessersortiment anbieten, verbessern ihre Planung und können segmentübergreifende Aufträge akquirieren.

Nach Herstellungsverfahren: Führung des Basischen Sauerstoffverfahrens steht vor Nachhaltigkeitsherausforderung des Elektrolichtbogenofens

Das Basische Sauerstoffverfahren hielt im Jahr 2025 68,70 % der Stahlbewehrungsmarktgröße, gestützt auf integrierte Hüttenwerke, die kostengünstig eigene Knüppel in Stabwalzwerke einspeisen. Skaleneffekte und die Reinheit des Roheisens fördern die mechanische Konsistenz, die im Massenwohnungsbau geschätzt wird. Die EAF-Produktion wächst mit einer CAGR von 6,30 %, da Kohlenstoffbudgets enger werden und Schrottpools sich vergrößern. Emissionsfreie Stromnetze heben das Emissionsminderungspotenzial des Elektrolichtbogenofens auf 97 % an und verschaffen öffentlichen Infrastrukturausschreibungen Beschaffungspräferenzen.

Induktionsöfen besetzen Spezialnischen wie legierten nichtrostenden Bewehrungsstahl für Meeresfundamente. Politische Maßnahmen zur CO₂-Grenzsteueranpassung könnten die Kosten neu ordnen und schrottreichen Volkswirtschaften einen Exportvorteil verschaffen. Produzenten, die langfristige Bezugsverträge für erneuerbare Energie abschließen, sichern sich gegen Volatilität ab und verbessern ihre Nachhaltigkeitsbewertung in Ausschreibungen.

Nach Endverbraucherbranche: Nicht-Wohnbausektor treibt die doppelte Führungsposition

Der Nicht-Wohnbaubereich beherrschte im Jahr 2025 55,60 % der Stahlbewehrungsmarktgröße und soll bis 2031 mit einer CAGR von 6,14 % wachsen, da Infrastrukturpakete und industrielle Rückverlagerung rekordverdächtige Projektpipelines ankurbeln. US-Verkehrsprogramme finanzieren mehr als 56.000 Projekte, während Halbleiterwerke und Batteriefabriken den Bewehrungsstahlbedarf bei Bodenplatten und schweren Fundamentierungsarbeiten vervielfachen. Rechenzentren und Logistikzentren priorisieren hohe Dachraumhöhen, die den Bewehrungsstahlbedarf pro Quadratmeter erhöhen.

Der Wohnungsbau bleibt bedeutsam, gestützt durch demografisches Wachstum und Politik zur Förderung von Sozialwohnungen in Schwellenländern. Standardisierte Bewehrungsstahlmatten maximieren die Walzwerkauslastung, liefern jedoch dünnere Margen. Institutionelle Bauten – Krankenhäuser und Universitäten – schreiben hochfeste Qualitäten für die Widerstandsfähigkeit kritischer Einrichtungen vor und bieten Aufschläge, die den Umsatz über den reinen Tonnageanteil hinaus steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 38,90 % des weltweiten Verbrauchs und strebt bis 2031 eine führende CAGR von 5,86 % an. Chinas Rohstahlverbrauch von 911 Millionen Tonnen im Jahr 2023 konzentrierte sich auf Schienen, Maschinen und erneuerbare Energiekapazitäten statt auf Hochhaus-Wohngebäude, was die Qualitäts- und Durchmessermischung veränderte. Indien verzeichnete ein jährliches Nachfragewachstum von 14,5 % und erwartet 2025 Zuwächse von 8–10 %, da Metro-, Flughafen- und Straßenbauprojekte reifen. ASEAN-Hubs, angeführt von Malaysia, lenken ausländische Direktinvestitionen in Rechenzentrumsanlagen, die 20–32-mm-Bewehrungsstahlkäfige bevorzugen.

Nordamerika profitiert von der Rückverlagerung der Fertigungsindustrie, wobei der US-amerikanische Bausektor mehr als die Hälfte des inländischen Stahlverbrauchs ausmacht. Durch den CHIPS-Act getriebene Halbleiterwerke sowie Fabriken für Komponenten erneuerbarer Energien halten hochfeste Bewehrungsstahlaufträge aufrecht. Kanada verzeichnete 2024 einen Anstieg der Nicht-Wohnbau-Neubeginne um 5,8 %, was einen Abschwung im Wohnungsbau ausglich. Mexikos 859-Milliarden-MXN-Infrastrukturprogramm in den Bereichen Energie und Mobilität erweitert kontinentale Stahlkorridore.

Europa sieht sich einer gedämpften Nachfrage gegenüber, da Energiekosten und geopolitische Risiken neue Projekte bremsen; der sichtbare Stahlverbrauch sank 2024 um 2,3 %. Dennoch stützen Sanierungsmandate und Investitionen in Offshore-Wind den Verbrauch von Spezialbewehrungsstahl. Der Nahe Osten erlebt einen Aufschwung, wobei Saudi-Arabien bis 2028 Bauausgaben von über 181,5 Milliarden USD überschreiten soll und Langproduktimporte anzieht, bis lokale Schmelzwerks-Erweiterungen aufholen. Südamerika zeigt ungleichmäßiges Wachstum; Brasiliens Immobilienstimulus steigerte den Zement- und damit den Bewehrungsstahlverbrauch, während Infrastrukturdefizite auf künftige Mega-Projektpipelines hindeuten.

Wettbewerbslandschaft

Der Stahlbewehrungsmarkt ist nach wie vor stark fragmentiert: Regionale Schwergewichte sind neben agilen Spezialwalzwerken tätig. China Baowu, ArcelorMittal, JSW Steel und Nucor nutzen vertikale Integration und Walzwerksmodernisierung, um sowohl Massengut- als auch Hochspezifikationsaufträge zu bedienen. JSW Steel erreichte 2025 eine Marktkapitalisierung von 30,31 Milliarden USD, da Kapazitätserweiterungen und der Fokus auf Langprodukte die Margen verbesserten. Mit Elektrolichtbogenöfen ausgestattete Akteure gewinnen an Nachhaltigkeitsprofil, indem sie Verträge über erneuerbare Energie abschließen und CO₂-arme Bewehrungsstahl-Zertifikate an Infrastruktureigentümer verkaufen.

Fusionen und Übernahmen beschleunigen sich: Cleveland-Cliffs übernahm Stelco für 2,8 Milliarden USD und sicherte damit die Knüppelversorgung, während Aperam Universal Stainless für 539 Millionen USD erwarb, um Spezialergänzungen zu sichern. Hyundai Steel verpflichtete sich zu einem US-amerikanischen EAF-Komplex für 5,8 Milliarden USD, der Automobilkunden mit jährlich 2,7 Millionen Tonnen Blech und Stab beliefern wird, was die Integration zwischen OEM und Walzwerk signalisiert.

Nischenanbieter nutzen Beschichtungstechnologie, Duplexqualitäten und digitale Biegesysteme, um in Marine-Wind-, seismische Sanierungs- und Rechenzentrum-Fundamentaufträge einzudringen. KI-gesteuerte Temperaturregelung und IoT-Stabreifenverfolgung sparen Energie, reduzieren Ausschuss und straffen Just-in-time-Lieferungen, was kleineren Walzwerken einen Kosten-Qualitäts-Vorsprung verschafft.

Marktführer in der Stahlbewehrungsbranche

ArcelorMittal

Gerdau S/A

Nucor Corporation

Jiangsu Shagang Group Su

NIPPON STEEL CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Hybar, LLC, nahm die Produktion seines ersten Bewehrungsstahls in einem neu errichteten Stahl-Miniwerk in Osceola, Arkansas, auf. Diese Leistung wurde zweiundzwanzig Monate nachdem das Unternehmen mit dem Bau auf einem 1.300 Acres großen Greenfield-Gelände begonnen hatte erreicht, wobei zugekaufte Knüppel für die Produktion verwendet wurden.

- Juni 2025: Drei große US-amerikanische Stahlproduzenten – Steel Dynamics, Commercial Metals Company (CMC) und Gerdau Long Steel North America – kündigten eine Preiserhöhung von 60 USD pro Short-Ton für Bewehrungsstahl an. Darüber hinaus implementierten diese Produzenten eine zusätzliche Preiserhöhung von 40 USD pro Short-Ton für 20-Fuß-Bewehrungsstahlstäbe.

Berichtsumfang des globalen Stahlbewehrungsmarkts

Ein Bewehrungsstab ist ein Stahlstab oder ein Stahlnetz aus Stahldrähten, der im Beton verwendet wird, um Zugfestigkeit zu verleihen. Aufgrund seiner physikalischen Eigenschaften wird Bewehrungsstahl beim Bau von Straßen, Brücken, Staudämmen und Wohngebäuden eingesetzt. Er bildet ein solides Fundament für das zu errichtende oder zu bauende Bauwerk und stärkt und unterstützt den Beton unter Zugbeanspruchung. Beton weist eine hohe Druckfestigkeit, aber eine geringe Zugfestigkeit auf. Der Markt ist nach Typ, Endverbraucherbranchen und Geografie segmentiert. Nach Typ ist der Markt in gerippten und glatten Bewehrungsstahl unterteilt. Nach Endverbraucherbranche ist der Markt in Wohnbau und Nicht-Wohnbau unterteilt. Der Bericht bietet Marktgrößen und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Tonnen) für alle oben genannten Segmente erstellt.

| Gerippt |

| Glatt |

| Kleiner oder gleich 10 mm |

| 10–20 mm |

| 20–32 mm |

| Größer als 32 mm |

| Elektrolichtbogenofen (EAF) |

| Basisches Sauerstoffverfahren (BOF) |

| Induktionsofen |

| Wohnbau | |

| Nicht-Wohnbau | Gewerbe |

| Infrastruktur | |

| Institutionell |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Gerippt | |

| Glatt | ||

| Nach Durchmesser | Kleiner oder gleich 10 mm | |

| 10–20 mm | ||

| 20–32 mm | ||

| Größer als 32 mm | ||

| Nach Herstellungsverfahren | Elektrolichtbogenofen (EAF) | |

| Basisches Sauerstoffverfahren (BOF) | ||

| Induktionsofen | ||

| Nach Endverbraucherbranche | Wohnbau | |

| Nicht-Wohnbau | Gewerbe | |

| Infrastruktur | ||

| Institutionell | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Stahlbewehrungsmarkt?

Der Stahlbewehrungsmarkt soll von 2026 bis 2031 mit einer CAGR von 5,67 % wachsen und sich von 152,96 Millionen Tonnen auf 201,56 Millionen Tonnen entwickeln.

Welche Region hält den größten Marktanteil im Stahlbewehrungsmarkt?

Asien-Pazifik hielt im Jahr 2025 38,90 % des weltweiten Verbrauchs und wird voraussichtlich die größte Region bleiben, mit einer Wachstumsrate von 5,86 % CAGR.

Warum gewinnt die Elektrolichtbogenofen-Technologie an Bedeutung?

Die EAF-Produktion kann die Emissionen der Stahlherstellung um bis zu 97 % senken, wenn sie mit erneuerbarer Energie betrieben wird, was mit den wachsenden CO₂-armen Beschaffungsstandards übereinstimmt.

Welches Durchmessersegment wächst am schnellsten?

Bewehrungsstahl mit einem Durchmesser von mehr als 32 mm soll bis 2031 mit einer CAGR von 6,05 % wachsen, angetrieben durch Offshore-Windfundamente und Mega-Infrastrukturprojekte.

Seite zuletzt aktualisiert am: