Größe und Marktanteil des spanischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

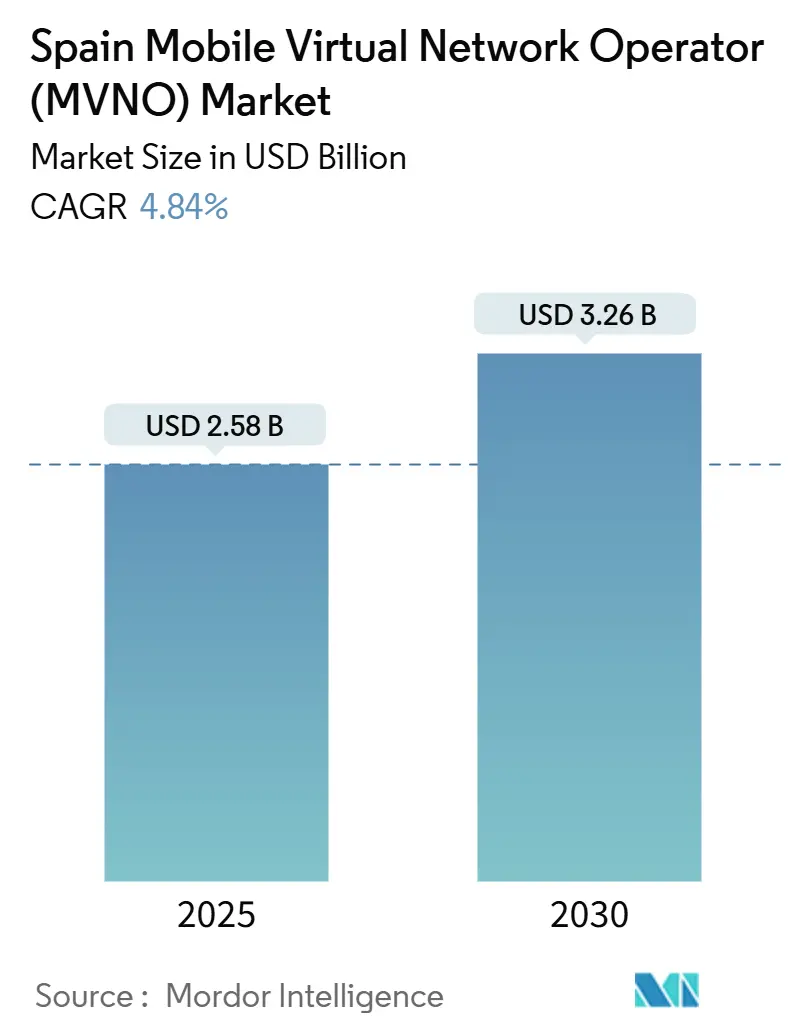

| Marktgröße (2025) | 2.58 Milliarden US-Dollar |

| Marktgröße (2030) | 3.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO) von Mordor Intelligence

Die Größe des spanischen Marktes für mobile virtuelle Netzwerkbetreiber wird im Jahr 2025 auf 2,58 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,26 Milliarden USD erreichen, mit einer CAGR von 4,84 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 8,32 Millionen Abonnenten im Jahr 2025 auf 10,42 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 4,61 % während des Prognosezeitraums (2025–2030).

Die gestiegene Nachfrage nach kostengünstigen, digital ausgerichteten Mobilfunktarifen, der von der CNMC vorgeschriebene 5G-Großhandelszugang und die landesweite Abschaltung der 3G-Netze gestalten die Wettbewerbsdynamik neu. Betreiber verkürzen die Markteinführungszeit, indem sie von On-Premise-Kernen auf Cloud-native Stacks migrieren, während der beschleunigte Rollout von eSIM-Diensten die Akquisitionskosten senkt und eine reibungslose Kundengewinnung unterstützt. Nach der Fusion von Orange und MásMóvil geschlossene Spektrum-Sharing-Vereinbarungen verbessern die Abdeckung im ländlichen Raum und ermöglichen es MVNOs, landesweite Netzabdeckung zu vermarkten, ohne eigene Funkzugangsnetze aufzubauen. Gleichzeitig treiben Industrieexporteure einen Anstieg bei Multi-IMSI-IoT-Abonnements voran, die sowohl terrestrische 5G- als auch Satelliten-/NTN-Konnektivität nutzen.

Wichtigste Erkenntnisse des Berichts

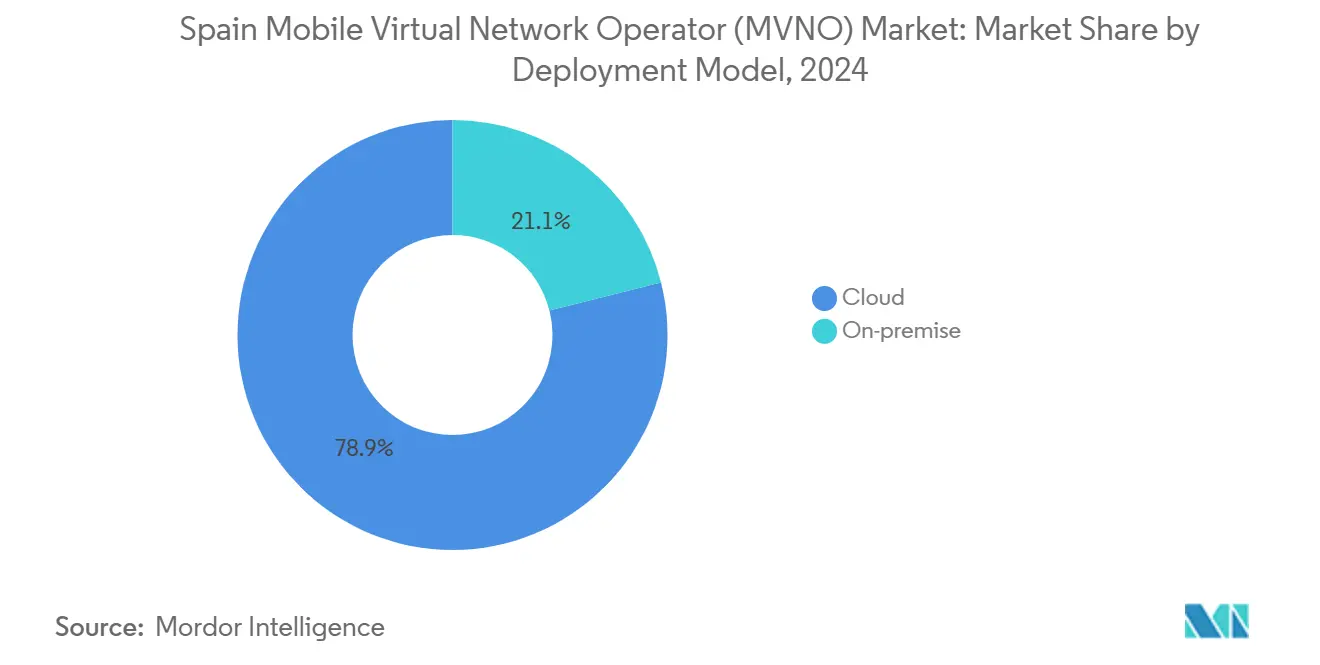

- Nach Bereitstellungsmodell erzielten Cloud-Plattformen im Jahr 2024 einen Umsatzanteil von 78,93 % am spanischen MVNO-Markt und sind auf dem Weg zu einer CAGR von 7,55 % bis 2030.

- Nach Betriebsmodus expandieren Full-MVNOs bis 2030 mit 13,62 % und übertreffen damit das Wiederverkäufersegment, das 2024 einen Marktanteil von 52,31 % am spanischen MVNO-Markt hielt.

- Nach Abonnentenart dominierten Verbraucheranschlüsse mit einem Anteil von 77,58 % im Jahr 2024, während IoT-spezifische Anschlüsse voraussichtlich mit einer CAGR von 16,55 % wachsen werden.

- Nach Anwendung wachsen Mobilfunk-M2M-Anschlüsse mit 14,33 % und werden den Anteil des Segments „Sonstige” von 33,11 % bis 2030 verringern.

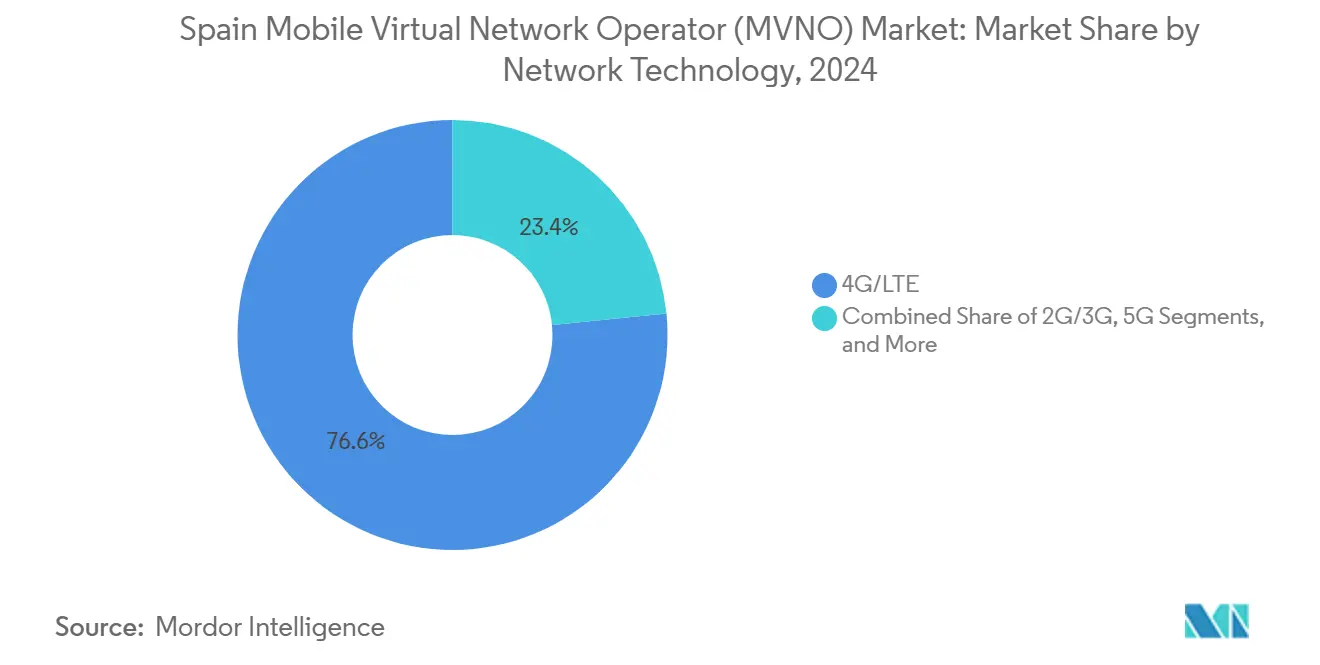

- Nach Netzwerktechnologie hielt 4G/LTE im Jahr 2024 einen Anteil von 76,59 %, während Satellit/NTN bis 2030 mit einer CAGR von 119,25 % voranschreitet.

- Nach Vertriebskanal kontrollierten Online-/Digitalkanäle 58,15 % des Umsatzes im Jahr 2024 und wachsen mit einer CAGR von 7,95 %, womit sie den traditionellen Einzelhandel überholen.

Trends und Erkenntnisse zum spanischen Markt für mobile virtuelle Netzwerkbetreiber (MVNO)

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung kostengünstiger, flexibler Tarife bei preissensiblen Verbrauchern | +1.2% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Von der CNMC vorgeschriebener 5G-Großhandelszugang beschleunigt MVNO-Einführungszyklen | +0.8% | National, mit Priorität in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Ausweitung von eSIM und vollständig digitalen Onboarding-Modellen | +0.6% | National, frühe Einführung in Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| EU-Verlängerung der „Roam-Like-at-Home”-Regelung erschließt grenzüberschreitende Angebote | +0.4% | National, erhöhter Mehrwert in Grenzregionen | Langfristig (≥ 4 Jahre) |

| Bedarf von Industrieexporteuren an Multi-IMSI-IoT-Konnektivität | +0.7% | National, konzentriert in Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Wachsende lateinamerikanische Migrantenbevölkerung auf der Suche nach internationalen Bundles | +0.3% | National, konzentriert in Madrid, Katalonien, Valencia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung kostengünstiger, flexibler Tarife bei preissensiblen Verbrauchern

Inflationärer Gegenwind belastet die Haushaltsbudgets und zwingt Abonnenten dazu, nach günstigen Bundles ohne mehrjährige Vertragsbindung zu suchen. Als MasOrange Anfang 2025 die Tarife erhöhte, konterten Herausforderer wie Simyo, indem sie bestehenden Tarifen 39–50 % mehr Datenvolumen hinzufügten, ohne die Preise zu erhöhen, und damit die Wertaussage stärkten, die MVNO-Angebote auszeichnet [1]Cristina Charle, „Simyo erhöht Datenvolumen bei jüngster Tarifüberarbeitung”, Xataka Móvil, xatakamovil.com. Lebaras Wechsel von einem 3,99-EUR-Sprachplan zu neuen XXL-Bundles mit bis zu 150 GB richtet sich an Vieldatennutzer, die sich durch die Datenlimits der etablierten Anbieter eingeschränkt fühlen[2]José M. Insa, „Lebara stellt 3,99-EUR-Tarif ein und führt XXL-Bundles ein”, DigitalWeek, digitalweek.de. Die Abwanderungsrate bleibt hoch; im März 2025 wurden über 530.000 Rufnummernmitnahmen verzeichnet, was die Bereitschaft der Verbraucher zeigt, für günstigere Preise den Anbieter zu wechseln [3]Statistisches Bulletin der CNMC März 2025, CNMC, cnmc.es. Da führende Mobilfunknetzbetreiber höhere durchschnittliche Umsätze pro Nutzer anstreben, werden MVNOs zur natürlichen Anlaufstelle für preissensible Segmente, was Abonnentenzuflüsse fördert, die das Wachstum des spanischen MVNO-Marktes aufrechterhalten. Die Wettbewerbselastizität bleibt daher ein zentraler strategischer Hebel für agile Marken.

Von der CNMC vorgeschriebener 5G-Großhandelszugang beschleunigt MVNO-Einführungszyklen

Die CNMC verpflichtet Gastnetze, 5G-Zugang zu fairen und nichtdiskriminierenden Bedingungen zu gewähren, wodurch der durchschnittliche MVNO-Einführungszyklus von fast zwei Jahren auf unter 12 Monate verkürzt wird. Digis 16-jähriges nationales Roaming- und RAN-Sharing-Abkommen mit Telefónica veranschaulicht, wie neue Marktteilnehmer regulierten Großhandelszugang nutzen können, um sich zu vollwertigen Mobilfunknetzbetreibern zu entwickeln und dabei wettbewerbsfähige Tarife beizubehalten. Kürzere Inkubationsfenster senken das Kapitalrisiko und helfen Nischenmarken, Markteinführungskonzepte schnell zu validieren, was die Verbreitung von über 100 aktiven MVNOs begünstigt. Größere Zugänglichkeit erhöht jedoch auch den Wettbewerb und verpflichtet Betreiber, sich durch Nutzererfahrung, lokalisierte Inhalte oder gebündelte Dienste zu differenzieren, anstatt ausschließlich über den Preis. Insgesamt erhöht die Regeländerung die Kapazität des spanischen MVNO-Marktes, indem sie die Pipeline potenzieller Neueinsteiger erweitert.

Ausweitung von eSIM und vollständig digitalen Onboarding-Modellen

MVNOs führen eSIM-Aktivierungsabläufe ein, die den physischen Vertrieb überflüssig machen, Logistikkosten drastisch senken und eine nahezu sofortige Dienstbereitstellung ermöglichen. Simyo machte eSIM-Downloads für seine Nutzer im Jahr 2024 kostenlos, ein Schritt, dem Lowi Anfang 2025 schnell folgte. Die digitale Aktivierung kommt Reisenden, digitalen Nomaden und technikaffinen Stadtbewohnern zugute, die nahtloses Gerätewechseln und sofortige Konnektivität bevorzugen. Geringere Akquisitionskosten stärken die Margenstabilität in einem Niedrig-ARPU-Umfeld und verringern gleichzeitig den CO₂-Fußabdruck durch Plastik-SIM-Karten. Da spanische MVNO-Marktbetreiber App-basierte Selbstverwaltung und Identitätsverifizierungsabläufe ausbauen, erschließen sie neue Monetarisierungsstrategien, darunter Mikroabonnements und Testpläne, die unter der herkömmlichen SIM-Bereitstellung kommerziell nicht praktikabel waren.

EU-Verlängerung der „Roam-Like-at-Home”-Regelung erschließt grenzüberschreitende Angebote

Die Entscheidung der EU, die Großhandels-Roaming-Obergrenzen von 7,7 EUR pro GB im Jahr 2025 zu verlängern, ermöglicht es MVNOs, einheitliche europäische Bundles zu gestalten, die sich für Endnutzer wie Inlandsangebote anfühlen. Spaniens 2,3 Millionen lateinamerikanische Einwohner reisen häufig oder überweisen Geld ins Ausland; MVNOs wie Lycamobile schneidern bereits Angebote, die großzügige EU-Daten mit vergünstigten Sprachzusätzen für Lateinamerika kombinieren. Grenzüberschreitende Funktionen stärken die Kundenbindung, indem sie Rechnungsschocks in den Nachbarländern Portugal und Frankreich reduzieren und eine reibungslose Konnektivität für Lkw-Fahrer und Saisonarbeiter ermöglichen. Langfristig könnte gebündeltes europäisch-lateinamerikanisches Roaming zu einer unverwechselbaren Umsatzsäule werden, die die Tarife des spanischen MVNO-Marktes von den Triple-Play-Strategien der etablierten Anbieter abhebt.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Großhandels-Zugangsentgelte im Vergleich zu EU-Mitbewerbern | -0.9% | National, betrifft alle MVNO-Aktivitäten | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung und sinkender ARPU komprimieren Margen | -0.7% | National, verstärkt in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| 3G-Abschaltung und Spektrum-Refarming gefährden bestehende MVNO-Verträge | -0.5% | National, kritisch für die ländliche Abdeckung | Kurzfristig (≤ 2 Jahre) |

| Entwurf des Digitale-ID-Dekrets erhöht KYC-Onboarding-Kosten | -0.3% | National, Compliance-Rahmen ausstehend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Großhandels-Zugangsentgelte im Vergleich zu EU-Mitbewerbern

Trotz regulatorischer Aufsicht übersteigen die spanischen Großhandelstarife viele europäische Benchmarks und schmälern die MVNO-Margen. Jüngste Überarbeitungen durch die CNMC erlaubten Telefónica, monatliche Erhöhungen von 11 % und einmalige Erhöhungen von 14,6 % durchzusetzen – Schritte, die der etablierte Anbieter als notwendig zur Deckung der Infrastrukturkosten bezeichnet[4]„Telefónica prangert von der CNMC festgesetzte Verluste bei der Leitungspreisgestaltung an”, El Economista, eleconomista.es. Kleinere Akteure ohne Verhandlungsmacht, wie Finetwork, haben inmitten von Zahlungsstreitigkeiten mit Vodafone einen vorinsolvenzlichen Zustand beantragt, was die finanzielle Fragilität unterstreicht. Da sie gezwungen sind, höhere Kosten zu absorbieren, haben mehrere MVNOs ihre Marketingbudgets gekürzt oder ihren geografischen Fokus eingeengt, was die gesamte adressierbare Reichweite des spanischen MVNO-Marktes potenziell begrenzt. Solange keine neue Kostenbasis entsteht, könnten aggressive Preisstrategien für kapitalarm aufgestellte Marken nicht mehr tragfähig sein.

Marktsättigung und sinkender ARPU komprimieren Margen

Mehr als 100 aktive MVNOs erzeugen intensiven Wettbewerb, der den ARPU selbst bei steigenden Abonnentenzahlen nach unten drückt. Die 530.000 Rufnummernmitnahmen im März 2025 belegen eine Verbraucherbasis, die darauf trainiert ist, das beste Angebot zu suchen. Gleichzeitig zeigt MasOranges Verlust von 583 Millionen EUR in den ersten neun Monaten als konsolidiertes Unternehmen, dass selbst skalierte Betreiber Schwierigkeiten haben, den Datenverkehr in Spaniens hyperwettbewerbsfähigem Umfeld zu monetarisieren. Da sich die Preiskämpfe verschärfen, wird die Differenzierung durch Servicequalität, Content-Bündelung oder Multi-Geräte-Angebote entscheidend. Ohne neue wertschöpfende Umsatzströme könnte der Margendruck einige Betreiber dazu veranlassen, den Markt zu verlassen, zu fusionieren oder sich auf Nischen-Unternehmens- und IoT-Bereiche zu konzentrieren, was die CAGR des spanischen MVNO-Marktes in späteren Prognosejahren dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt die digitale Transformation voran

Cloud-basierte Kerne erzielten 78,93 % des Umsatzes im Jahr 2024 und halten eine CAGR von 7,55 %, was ihre Rolle bei der Rationalisierung der Netzwerkentwicklung und der Reduzierung des Anlagevermögensrisikos unterstreicht. Diese Größenordnung führt zu niedrigeren Betriebskosten und ermöglicht es Anbietern, schneller in den spanischen MVNO-Markt einzutreten als On-Premise-Mitbewerber, während sie die Funktionsgeschwindigkeit mit der Kundennachfrage in Einklang bringen. Telefónicas Cloud-gehostete Kite-Plattform veranschaulicht, wie virtualisierte Steuerungsfunktionen das IoT-Onboarding beschleunigen und gleichzeitig die Abdeckung über mehrere Funktechnologien hinweg erleichtern. Hybride Cloud-Designs ermöglichen auch geografische Redundanz, ein Merkmal, das von MVNOs geschätzt wird, die auf kritische M2M-Workloads abzielen.

Traditionelle On-Premise-Bereitstellungen bestehen dort weiter, wo Datenhaltungsanforderungen oder maßgeschneiderte Sicherheitskontrollen die Kostenvorteile überwiegen. Bestimmte unternehmensorientierte MVNOs, insbesondere solche, die private Netzwerk-Slices für Fertigungskunden integrieren, behalten lokale Paketkern-Gateways bei, um Prüfungsstandards zu erfüllen. Gesamtkostenanalysen begünstigen jedoch zunehmend elastische, nutzungsbasierte Clouds selbst für regulierte Workloads, sobald Verschlüsselungs- und Sovereign-Cloud-Optionen konfiguriert sind. Da Hyperscale-Anbieter spanische Verfügbarkeitszonen einrichten, verringern sich Latenzunterschiede und verschieben das Kosten-Leistungs-Verhältnis weiter zugunsten von Off-Premise-Modellen.

Nach Betriebsmodus: Full-MVNOs gewinnen Infrastrukturunabhängigkeit

Wiederverkäuferstrukturen halten noch immer 52,31 % des spanischen MVNO-Marktanteils, doch die CAGR von 13,62 % des Full-MVNO-Modells markiert eine entscheidende Verlagerung hin zur Infrastrukturverantwortung. Digi verkörpert diese Migration: Nach dem Kauf von Spektrum für 120 Millionen USD und dem Abschluss eines 16-jährigen Roaming-Abkommens führt der Betreiber schrittweise sein eigenes RAN ein, um Bruttomargen und Produktkontrolle zu verbessern. Full-MVNOs übernehmen die vollständige Markenkontrolle, verwalten ihre IMSIs und üben Preisflexibilität aus, die Wiederverkäufer an ihre Gastnetze abtreten.

Service-Operator-Hybride befinden sich in der Mitte des Spektrums und hosten HLR/HSS-Elemente, während sie RAN-Kapazität leasen. Sie balancieren Kapitalrisiko mit Qualitätssicherung – ein Ansatz, der bei unternehmensorientierten Akteuren beliebt ist, die granulare Richtlinienkontrolle benötigen, aber kein landesweites Spektrum besitzen. Da 5G Standalone und Network Slicing reifen, wird der Besitz von Paketkern- und Richtlinienebenen für differenzierte Latenzgarantien entscheidend, was Betreiber weiter in Richtung mehr Autonomie drängt.

Nach Abonnentenart: Verbraucherdominanz steht vor IoT-Disruption

Verbraucherkonten repräsentierten 77,58 % der aktiven Anschlüsse im Jahr 2024 und festigen ihr historisches Gewicht im spanischen MVNO-Markt. Unbegrenzte Bundles und auf Jugendliche ausgerichtete Untermarken erweisen sich als wirksam bei der Minimierung der Abwanderung bei datenhungrigen Nutzern. Dennoch signalisiert die CAGR von 16,55 % bei IoT-Verbindungen eine wesentliche Neuausrichtung hin zu maschinenorientierten Umsätzen. Vodafone verwaltet bereits 7,5 Millionen spanische IoT-Anschlüsse und fügte in neun Monaten des Jahres 2024 fast 1 Million hinzu, was die Nachfragedynamik verdeutlicht.

Unternehmens-Humanverbindungen liefern trotz geringerer Anzahl einen überlegenen ARPU, insbesondere wenn gebündelte UCaaS- oder VPN-Zusätze den Wert pro Anschluss steigern. Für MVNOs kombiniert die Wachstumsformel zunehmend die Volumenstabilität im Verbraucherbereich mit gezielten IoT-Lösungen für Logistik, Landwirtschaft und Smart-City-Einsätze. Industriekunden benötigen globale eUICC-Profile, Multi-IMSI-Fähigkeiten und Echtzeit-Diagnosen – Funktionen, die Cloud-basierte Full-MVNO-Stacks bereitzustellen in der Lage sind.

Nach Anwendung: M2M-Wachstum gestaltet Dienstleistungsportfolios um

Das Segment der sonstigen Anwendungen kontrollierte 33,11 % der Abrechnung im Jahr 2024, wird aber Marktanteile abgeben, da Mobilfunk-M2M bis 2030 mit einer CAGR von 14,33 % wächst. Intelligente Zähler, Asset-Tracking-Tags und landwirtschaftliche Sensoren stützen sich auf energiesparende NB-IoT-Dienste mit großer Reichweite, die MVNOs zu günstigen Großhandelspreisen beziehen können. Die Größe des spanischen MVNO-Marktes für Mobilfunk-M2M wird voraussichtlich rasch expandieren, da die Industriepolitik digitale Zwillinge und Echtzeit-Lieferkettentransparenz betont.

Rabattierte Sprach-Daten-Bundles bleiben die Cashcow für preisgeführte Marken, doch sinkende Terminierungsraten und Dateneinheitspreise drücken die Margen. Unternehmensanwendungen, insbesondere SD-WAN und verwaltete Mobilität, bieten Upselling-Potenzial. Dennoch werden reine Verbraucherrabattangebote wahrscheinlich stagnieren und eine Portfolioverlagerung hin zu M2M und sektorspezifischen Dienstleistungsebenen einleiten, die Umsätze vor Rohstoffpreiszyklen schützen.

Nach Netzwerktechnologie: 5G-Übergang beschleunigt Innovation

Spaniens Betreiber haben im Jahr 2025 ihre 700-MHz-Abdeckungsverpflichtungen erfüllt und damit landesweite 5G-NSA-Schichten für die meisten städtischen Abonnenten in Reichweite gebracht. 4G/LTE trug jedoch im Jahr 2024 noch 76,59 % der aktiven Anschlüsse und wird voraussichtlich bis Mitte des Jahrzehnts der primäre Datenträger bleiben. Satellit/NTN, angetrieben durch die in Barcelona ansässige NB-IoT-Konstellation von Sateliot, wächst bis 2030 mit einer CAGR von 119,25 %.

Für MVNOs bieten 5G SA und NTN doppelte Chancen: differenzierte Dienstgüteniveaus für hochwertige Nutzer und allgegenwärtige M2M-Abdeckung, die terrestrische Funklöcher überbrückt. Doch die Abschaltung von 2G/3G-Netzen – Vodafone schloss seine 3G-Abschaltung im September 2024 ab und Telefónica plant dies für 2025 – erzwingt schnelle Gerätemigrationen und die Neuverhandlung älterer Großhandelsverträge. Das Ergebnis ist ein komprimierter Technologie-Erneuerungszyklus, der Betreiber mit agilem Beschaffungswesen und Gerätezertifizierungsprozessen begünstigt.

Nach Vertriebskanal: Digital-First-Strategien gewinnen an Dynamik

Rein digitale Vertriebskanäle erzielten 58,15 % des Umsatzes im Jahr 2024 und bleiben mit einer CAGR von 7,95 % der am schnellsten wachsende Vertriebsweg im spanischen MVNO-Markt. Lowis Einführung einer lang ersehnten Nutzungsüberwachungsfunktion im April 2025 verkörpert die Feedback-Schleifenagilität, die durch App-zentrierte Kanäle ermöglicht wird. E-Commerce-gesteuerte Akquisition reduziert SIM-Logistik, beschleunigt das Onboarding und erschließt datengesteuerte Targeting-Modelle.

Kioske von Betreiber-Untermarken und Mehranbietershops behalten ihren Wert für Bevölkerungsgruppen, die persönliche Beratung oder Gerätefinanzierung wünschen, doch ihr relativer Anteil schwindet, da sich das Verhalten nach der Pandemie auf kontaktlose Transaktionen normalisiert. Drittanbieter-Großhändler sind weiterhin wichtig für ländliche Regale und migrantenreiche Stadtteile, obwohl Margenteilungen ihre Skalierbarkeit begrenzen. Letztendlich erweist sich die Omnichannel-Orchestration – Online zuerst, ergänzt durch selektive physische Präsenz – als die erfolgreichste Strategie.

Geografische Analyse

Madrid, Katalonien und Valencia zusammen machen schätzungsweise 60 % der MVNO-Marktabonnements in Spanien aus, was mit dichten Bevölkerungen, hoher Kaufkraft und erhöhter Smartphone-Durchdringung korreliert. Aggressive rein digitale Kampagnen fördern städtische Abwanderung und kurze Vertragslaufzeiten, die den Anbieterwechsel vereinfachen. Das Programm Unico Redes Activas stellt 544 Millionen EUR an zu 90 % subventionierten Mitteln bereit, um 5G in Gemeinden unter 10.000 Einwohnern auszubauen und historisch verlustbringende Zonen in rentable Ziele für virtuelle Betreiber zu verwandeln, die 700-MHz-Kapazität von MasOrange, Telefónica oder Vodafone leasen.

Grenzüberschreitende Korridore angrenzend an Frankreich und Portugal verstärken die Attraktivität von Roam-Like-at-Home-Bundles, die den Nachbarschaftsverkehr als Inlandsverkehr behandeln. MVNOs, die solche Tarife anbieten, minimieren Rechnungsschocks für Pendler und Frachtbetreiber und fördern die Kundenbindung in Regionen, in denen die alternative Mobilfunknetzbetreiber-Abdeckung schwankt. Gleichzeitig konzentrieren sich 2,3 Millionen lateinamerikanische Einwanderer hauptsächlich in Madrid und Barcelona, was hyperlokalisierte Kampagnen ermöglicht, die günstige Anrufe nach Kolumbien, Peru oder Venezuela mit inländischen Datenkontingenten kombinieren.

Industriecluster entlang des Mittelmeers – Valencia, Murcia und das Baskenland – erzeugen einen überproportionalen Bedarf an IoT-Konnektivität. Automobil- und Logistikunternehmen beschaffen dort Multi-IMSI-SIMs, die nahtlos über europäische Lieferketten roamen, und drängen MVNOs zur Interoperabilität mit ausländischen Netzen. Die einheitliche CNMC-Regulierung vereinfacht die landesweite Compliance, doch lokale Gewerbelizenzen und Verbraucherschutznormen erfordern geringfügige Anpassungen in Marketing und Support. Insgesamt belohnt die geografische Heterogenität Betreiber, die ihre Angebote auf städtische Erschwinglichkeit, grenzüberschreitende Mobilität und industrielle Digitalisierung zuschneiden.

Wettbewerbslandschaft

Das nach der Fusion entstandene MasOrange kontrolliert 42,5 % der Mobilfunkanschlüsse, während Telefónica und Vodafone 26,7 % bzw. 21,3 % halten, was die Großhandelsmacht in drei Unternehmen konzentriert. Dieses Triopol erhöht die strategische Bedeutung langfristiger Kapazitätsvereinbarungen für die Nachhaltigkeit von MVNOs. Finetworks vorinsolvenzliche Anmeldung im Mai 2025 nach einem Abrechnungsstreit mit Vodafone verdeutlicht das Ausführungsrisiko, wenn Großhandelsbedingungen sich verschlechtern.

Der Wettbewerb gliedert sich in drei Ebenen. Erstens investieren infrastrukturbesitzende Herausforderer wie Digi in Spektrum und Turmmieten, um in den Status vollwertiger Mobilfunknetzbetreiber zu migrieren und langfristig Netzwerkkostenkurven zu komprimieren. Zweitens kämpfen ausgereifte Untermarken wie Lowi, Simyo und Pepephone um Agilität, Kuration und reaktionsfähige Preisgestaltung. Drittens nutzen Nischeneinsteiger Marktlücken. Lebara verfolgt internationale Anrufe für Migranten; Sateliot kooperiert mit Industrieintegratoren für Satelliten-IoT-Backhaul.

Strategische Hebel drehen sich zunehmend um Technologiegeschwindigkeit und Kundenerfahrungsexzellenz. Simyos kostenloser eSIM-Rollout und Lowis Echtzeit-Nutzungswidgets zeigen, wie digital ausgerichtete Unternehmenskulturen in greifbare Differenzierung übersetzt werden. Gleichzeitig schaffen branchenübergreifende Allianzen – Mobilfunk plus Geldtransfer oder Satelliten-IoT plus Sensoranalytik – Wettbewerbsvorteile, die reinen Konnektivitätsanbietern fehlen. Steigende Compliance-Kosten im Rahmen des geplanten spanischen Digitale-ID-Gesetzes könnten den Vorteil zugunsten ressourcenreicher Marken verschieben, die erhöhte Onboarding-Ausgaben absorbieren können, was möglicherweise eine weitere Konsolidierungsrunde auslöst.

Marktführer im spanischen Markt für mobile virtuelle Netzwerkbetreiber (MVNO)

Lowi, S.L.U.

Simyo

Pepephone (Pepemobile, S.L.)

Finetwork Spain Telecom S.L.U.

Lycamobile SLU

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Simyo erhöhte das enthaltene Datenvolumen um bis zu 50 % in mehreren Tarifen, um sein Niedrigpreisangebot gegenüber Digi, Lowi und O2 zu stärken.

- Juli 2024: Digi España aktivierte seine erste eigene Mobilfunkantenne im Rahmen seines Übergangs vom MVNO- zum Mobilfunknetzbetreiber-Status, nach dem Kauf von Spektrum für 120 Millionen USD und dem 16-jährigen Roaming-Abkommen mit Telefónica.

- Februar 2024: Die Europäische Kommission genehmigte das Gemeinschaftsunternehmen Orange-MásMóvil, was zur Spektrumveräußerung an Digi führte und Spaniens größten Telekommunikationsbetreiber mit mehr als 37 Millionen Anschlüssen hervorbrachte.

Berichtsumfang des spanischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

| Cloud |

| On-Premise |

| Wiederverkäufer / Light / Marken-MVNO |

| Service-Operator |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Betreiber-Untermarken-Geschäfte |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer / Light / Marken-MVNO |

| Service-Operator | |

| Full-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Mobilfunk-M2M | |

| Sonstige | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Betreiber-Untermarken-Geschäfte | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische MVNO-Markt im Jahr 2025?

Die Größe des spanischen MVNO-Marktes beträgt im Jahr 2025 2,58 Milliarden USD mit einer CAGR-Prognose von 4,84 % bis 2030.

Welches Bereitstellungsmodell führt im Bereich der virtuellen Betreiber?

Cloud-Plattformen dominieren mit einem Umsatzanteil von 78,93 % und expandieren bis 2030 mit einer CAGR von 7,55 %.

Welches Abonnentensegment wächst am schnellsten?

IoT-spezifische Anschlüsse wachsen mit einer CAGR von 16,55 % und übertreffen damit Verbraucher- und Unternehmenssegmente.

Welcher Technologiewandel ist am disruptivsten?

Satelliten-/NTN-Konnektivität wächst mit einer CAGR von 119,25 % und ermöglicht allgegenwärtige M2M-Abdeckung.

Wie beeinflusst die Regulierung neue MVNO-Einführungen?

Der von der CNMC vorgeschriebene 5G-Großhandelszugang hat die Einführungszyklen auf 6–12 Monate verkürzt und damit die Einstiegswege für Nischenmarken erweitert.

Warum sind Großhandels-Zugangsentgelte ein Wachstumshemmnis?

Die Zugangsentgelte liegen weiterhin über dem EU-Durchschnitt, schmälern die MVNO-Margen und drängen kleinere Akteure zur Konsolidierung.

Seite zuletzt aktualisiert am: