Frankreich Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

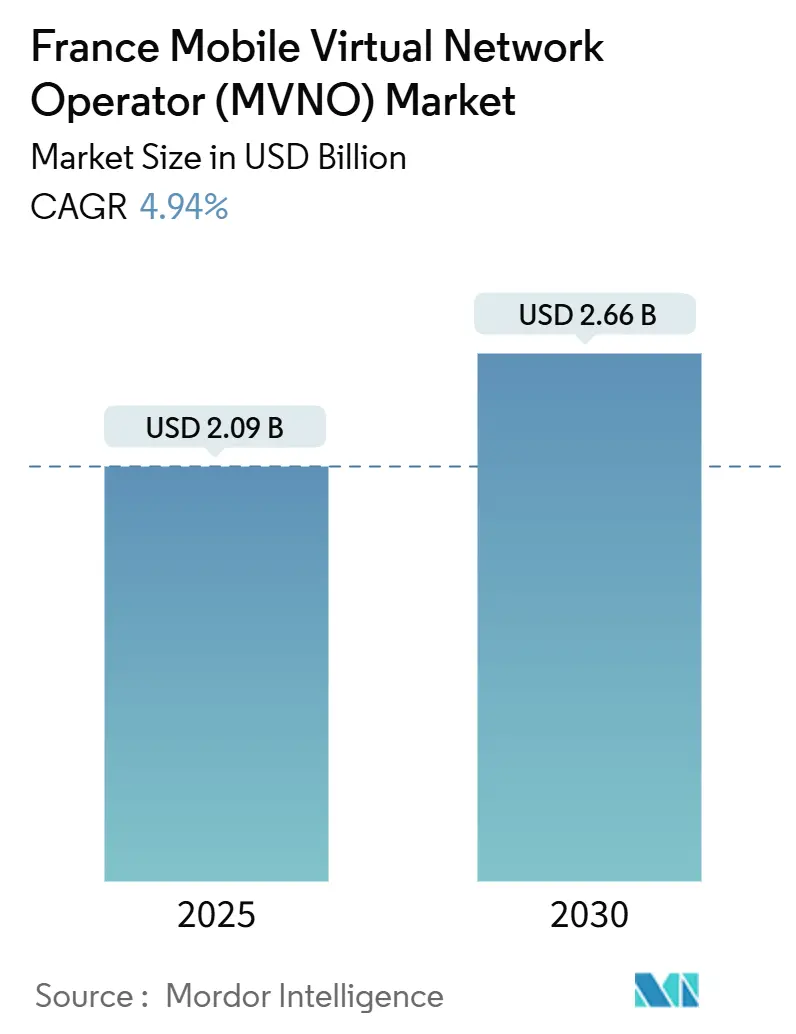

| Marktgröße (2025) | 2.09 Milliarden US-Dollar |

| Marktgröße (2030) | 2.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Analyse von Mordor Intelligence

Die Marktgröße des französischen Marktes für mobile virtuelle Netzwerkbetreiber wird im Jahr 2025 auf 2,09 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,66 Milliarden USD erreichen, bei einem CAGR von 4,94 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 8,47 Millionen Abonnenten im Jahr 2025 auf 10,57 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 4,53 % während des Prognosezeitraums (2025–2030).

Solide Schutzmaßnahmen für den Großhandelszugang, eine landesweite 5G-Abdeckung und eine steigende Nachfrage nach spezialisierter IoT-Konnektivität positionieren den französischen MVNO-Markt für nachhaltiges Wachstum [1]Autorité de régulation des communications électroniques et des postes, "Gemeinsame Nutzung von Mobilfunknetzen," ARCEP.fr . Betreiber verlagern sich von reiner Preisunterbietung hin zu Mehrwert-Service-Bündeln, die fortschrittliche Cloud-Kerne, Netzwerk-Slicing und rein digitalen Vertrieb nutzen. Die Cloud-Bereitstellung signalisiert, dass anlagenleichte Marktteilnehmer schnell skalieren können, während das Full-MVNO-Modell eine klare Präferenz für den Besitz von Abrechnungs- und Kundenerlebnisfunktionen zeigt. Verbraucherdienste dominieren nach wie vor das Volumen, doch zelluläre M2M- und Connected-Vehicle-Anwendungsfälle sind die am schnellsten wachsenden Segmente des französischen MVNO-Marktes, da die industrielle Digitalisierung voranschreitet. Gleichzeitig veranschaulichen strategische Akquisitionen wie der Kauf von La Poste Mobile durch Bouygues Telecom, wie Gastnetze Konsolidierung nutzen, um erfolgreiche virtuelle Marken zu internalisieren und ihre Marktpositionierung zu stärken.

Wichtigste Erkenntnisse des Berichts

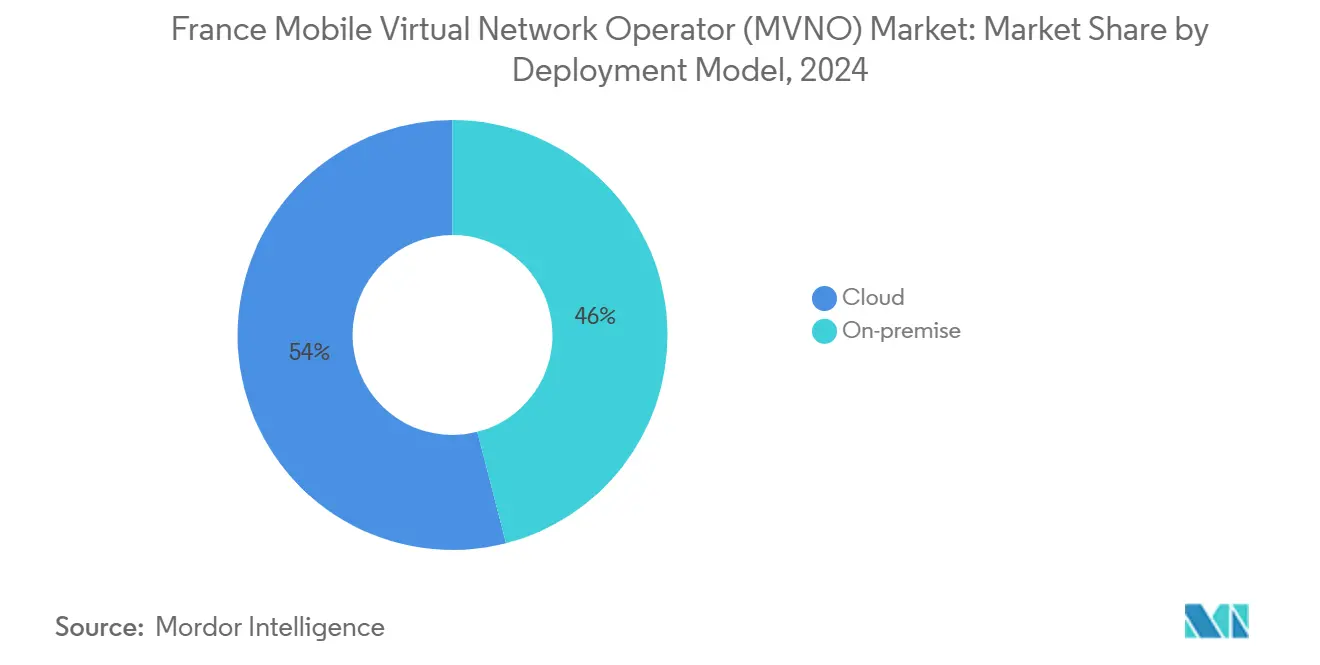

- Nach Bereitstellungsmodell erfassten Cloud-Infrastrukturen im Jahr 2024 einen Marktanteil von 54 % am französischen MVNO-Markt und expandieren bis 2030 mit einem CAGR von 11,53 %.

- Nach Betriebsmodus hielt das Full-MVNO-Segment im Jahr 2024 einen Anteil von 50 % am Marktvolumen des französischen MVNO-Marktes und wächst bis 2030 mit einem CAGR von 8,70 %.

- Nach Abonnentenart steigen IoT-spezifische Leitungen mit einem CAGR von 16,88 %, obwohl Verbraucher im Jahr 2024 einen Anteil von 75 % am Marktvolumen des französischen MVNO-Marktes behielten.

- Nach Anwendung wächst Zelluläres M2M mit einem CAGR von 15,64 %, obwohl die Rabattanwendung im Jahr 2024 einen Anteil von 36 % am Marktvolumen des französischen MVNO-Marktes behielt.

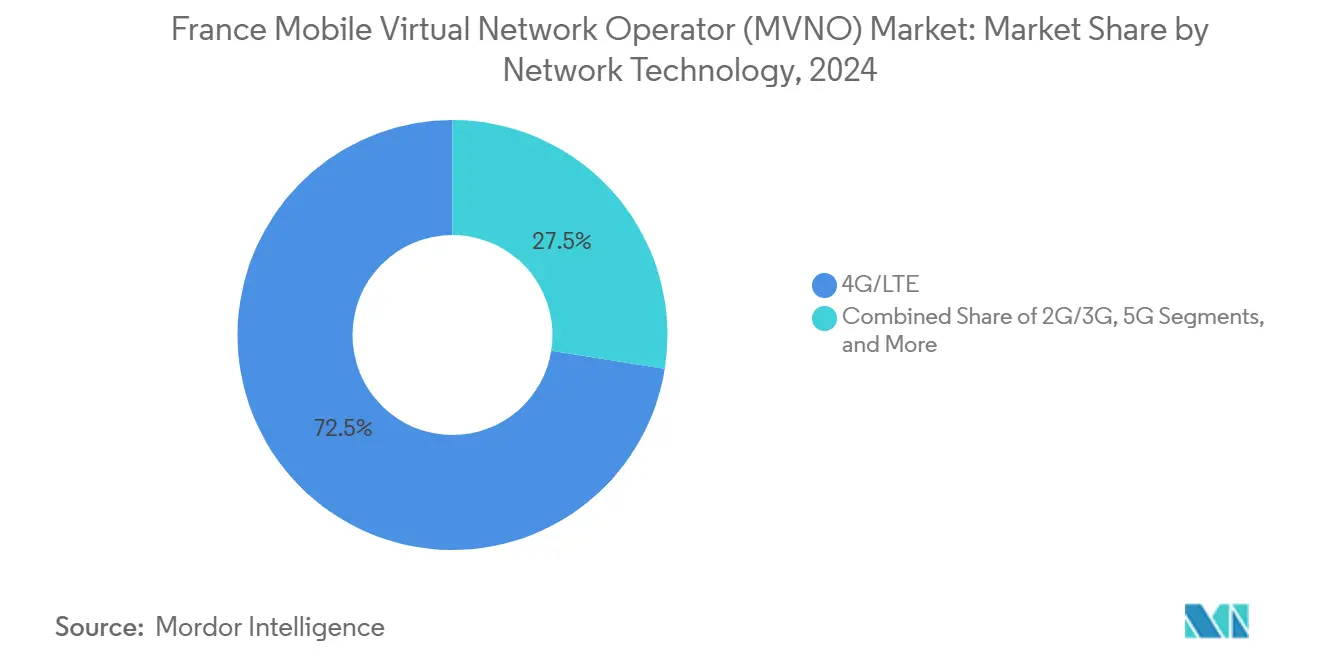

- Nach Netzwerktechnologie wird prognostiziert, dass 5G-Verbindungen bis 2030 mit einem CAGR von 26,57 % wachsen, während 4G/LTE im Jahr 2024 noch 72,5 % des Marktanteils am französischen MVNO-Markt hielt.

- Nach Vertriebskanal erfasste der Online-/Nur-Digital-Kanal im Jahr 2024 einen Marktanteil von 44 % am französischen MVNO-Markt und expandiert bis 2030 mit einem CAGR von 12,51 %.

Trends und Erkenntnisse des französischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Regulierung des Großhandelszugangs (ARCEP "Loi Chatel", Roaming-Obergrenzen) | +1.2% | National, mit verstärkter Durchsetzung in Ballungsgebieten | Langfristig (≥ 4 Jahre) |

| Preissensible Verbraucherbasis, die die Nachfrage nach Rabatt-SIM-Karten beschleunigt | +0.8% | National, mit höherer Durchdringung in Vorstadt- und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Landesweiter 5G-Ausbau ermöglicht Premium-MVNO-Tarife | +1.5% | National, mit frühen Gewinnen in Paris, Lyon, Marseille | Mittelfristig (2–4 Jahre) |

| Rein digitaler Vertrieb senkt Betriebskosten und Abwanderungsrate | +0.9% | National, mit stärkerer Akzeptanz in städtischen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Nischen für Connected-Vehicle- und IoT-MVNOs in Automobil- und Industrieclustern | +0.6% | Regional, konzentriert in Automobil-Hubs und Industriezonen | Langfristig (≥ 4 Jahre) |

| "Green-MVNO"-Angebote, die auf Frankreichs CO₂-Berichtspflichten ausgerichtet sind | +0.4% | National, mit Premium-Akzeptanz in umweltbewussten Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Regulierung des Großhandelszugangs treibt den Markteintritt voran

Die "Loi Chatel"-Verpflichtungen der ARCEP garantieren einen nichtdiskriminierenden Netzzugang und transparente Großhandelstarife, sodass kleine Marken landesweite Präsenz sichern können, ohne prohibitive Roaming-Gebühren zahlen zu müssen. Die langjährige nationale Roaming-Vereinbarung von Free Mobile mit Orange, die nun bis 2028 verlängert wurde, unterstreicht, wie regulatorische Stabilität die Eintrittsbarrieren für den französischen MVNO-Markt senkt. Planbare Kosten ermöglichen es virtuellen Betreibern, Kapital in die Kundengewinnung statt in Spektrum- oder Turmausgaben zu lenken. Der Rahmen unterstützt daher die nachhaltige Beteiligung von mehr als zwei Dutzend aktiven MVNOs und fördert kontinuierliche Serviceinnovationen sowohl im Verbraucher- als auch im Unternehmenssegment.

Landesweiter 5G-Ausbau ermöglicht Premium-Servicetarife

Bis April 2025 deckte Free Mobile 95 % der Bevölkerung mit mehr als 20.000 5G-Standorten ab und wurde zum ersten französischen Netzbetreiber, der landesweit eigenständiges 5G aktivierte [2]Telecoms.com Redaktionsteam, "Frankreichs Free stellt kühne Behauptungen zu eigenständigem 5G auf," Telecoms.com. Orange folgte mit einem 5G Plus-Unternehmensangebot zum Preis von 79 EUR pro Monat und demonstrierte damit klare Monetarisierungswege für Slices mit extrem niedriger Latenz [3]Light Reading Mitarbeiter, "Orange bietet Unternehmensnutzern 5G-Standalone-Slices an," LightReading.com. Diese Upgrades ermöglichen es MVNOs, Prioritätsdatentarife, garantierte Bandbreite und industrielle IoT-Dienste einzuführen, die einen höheren ARPU erzielen als veraltete Rabatt-Sprachbündel. Das Ergebnis ist eine Verlagerung vom Preiswettbewerb hin zu differenzierten Qualitätsverpflichtungen innerhalb des französischen MVNO-Marktes.

Rein digitaler Vertrieb verändert die Kundengewinnung

MVNOs wie Prixtel operieren ausschließlich online, eliminieren Ladenmieten und Geräteinventare und bieten gleichzeitig Echtzeit-Planänderungen, die die Abrechnung automatisch an den Verbrauch anpassen [4]Selectra Telecom Team, "Les Forfaits Mobile de Prixtel en Juin 2025," Selectra.info. Niedrigere Fixkosten ermöglichen es diesen Marken, Preisvorteile auch nach Großhandelsgebühren aufrechtzuerhalten, und eine reibungslose Einbindung treibt eine geringere Abwanderungsrate bei jüngeren, städtischen Nutzern voran. Rein digitale Strategien bieten daher einen doppelten Vorteil aus höherer Marge und überlegenem Kundenerlebnis.

Connected-Vehicle- und IoT-Anwendungen schaffen spezialisierte Nischen

NB-IoT- und LTE-M-Überlagerungen auf bestehenden 4G- und 5G-Netzen ermöglichen eine landesweite Abdeckung für stromsparende Geräte. Spezialisierte Enabler wie Transatel haben dies genutzt, indem sie zweistellige MVNO-Verträge abgeschlossen haben, die SIM-Management, Fernbereitstellung und eingebettete Konnektivitäts-APIs für Automobil-OEMs bündeln. Fokussiertes Fachwissen ermöglicht es solchen Betreibern, Premiumpreise zu erzielen und langfristige Verträge zu pflegen, die vor der typischen Prepaid-Abwanderung im französischen MVNO-Markt geschützt sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Festnetz-Mobilfunk-Bündel von Netzbetreibern, die Kunden binden und den MVNO-ARPU erodieren | -1.1% | National, mit stärkeren Auswirkungen in städtischen Familienhaushalten | Mittelfristig (2–4 Jahre) |

| Margenverengung durch Marktkonsolidierung (z. B. Bouygues-La Poste-Deal) | -0.7% | National, mit konzentrierten Auswirkungen in wettbewerbsintensiven Ballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Steigende Energieverbrauchszuschläge gemäß den Regeln "Numérique Soutenable" von 2024 | -0.3% | National, mit proportional höheren Auswirkungen auf kleinere Betreiber | Langfristig (≥ 4 Jahre) |

| Verzögerung bei Großhandels-5G-SA-APIs, die Serviceinnovationen verzögern | -0.5% | National, mit verzögerten Premium-Service-Einführungen in Unternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Festnetz-Mobilfunk-Bündelstrategien schränken das MVNO-Wachstum ein

Das konvergente Angebot von Orange, das seinen gebündelten ARPU im ersten Quartal 2025 auf 77,80 EUR anhob, bindet Haushalte in Multi-Service-Pakete, die MVNOs ohne Festnetze nur schwer replizieren können. Komfortorientierte Familien bleiben daher in den Ökosystemen der etablierten Anbieter, selbst wenn eigenständige Mobilfunktarife anderswo günstiger sind. Der französische MVNO-Markt muss mit mehrwertigen Nur-Mobilfunk-Funktionen gegensteuern, wie etwa Energieverfolgungsdashboards oder CO₂-Berichten, um die Bündeltreue zu untergraben.

Marktkonsolidierung verstärkt den Wettbewerbsdruck

Der Kauf von La Poste Mobile durch Bouygues Telecom für 950 Millionen EUR entfernte eine schnell wachsende Rabattmarke aus dem unabhängigen Wettbewerb und verschaffte Bouygues zusätzliche 2,4 Millionen Abonnenten. Ähnliche Schritte reduzieren die Großhandelsumsatzquellen für verbleibende MVNOs und können härtere Vertragsverhandlungen auslösen. Kleinere Akteure stehen daher vor einem Dilemma: ausbauen oder übernommen werden, was sie dazu drängt, IoT- und B2B-Nischen schnell zu skalieren oder das Risiko einzugehen, von Gastnetzen absorbiert zu werden, die den französischen MVNO-Markt konsolidieren wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt Skalierbarkeit voran

Cloud-gehostete Kerne kontrollierten im Jahr 2024 54 % des französischen MVNO-Marktes und werden voraussichtlich bis 2030 mit einem CAGR von 11,53 % wachsen. Diese Führungsposition unterstreicht, wie eine anlagenleichte Architektur Marktteilnehmern ermöglicht, Investitionsausgaben in Marketing umzulenken, Markteinführungszeiten zu verkürzen und nativ auf KI-gestützte Analysen zuzugreifen. Die Marktgröße des französischen MVNO-Marktes für Cloud-Bereitstellungen wird bis 2030 voraussichtlich 1,62 Milliarden USD erreichen, was auf eine überproportionale Akzeptanz bei neuen rein digitalen Marken hindeutet. On-Premise-Kerne bedienen weiterhin MVNOs im Finanzdienstleistungsbereich und Verteidigungsverträge, aber ihr relativer Anteil wird aufgrund höherer Wartungskosten zurückgehen.

Cloud-Agilität ermöglicht eine schnelle Einführung neuer Funktionen. Im Jahr 2025 integrierte Free Mobile einen Mistral-KI-Assistenten in 15,5 Millionen SIM-Karten, was zeigt, wie SaaS-Modelle die Differenzierung beschleunigen und die Kundenbindung vertiefen. Solche Innovationen helfen, die Preissetzungsmacht zu erhalten und gleichzeitig die Kundenbindung zu stärken – entscheidende Vorteile, da der französische MVNO-Markt erlebnisorientierter wird.

Nach Betriebsmodus: Full-MVNO-Modell ermöglicht Servicekontrolle

Full-MVNOs repräsentierten im Jahr 2024 50 % der Gesamtleitungen und verzeichnen bis 2030 eine CAGR-Prognose von 8,70 %, da Marken eine durchgängige Kontrolle anstreben. Mit dem Besitz von IMS-Kernen und Abrechnungssystemen können vollständige Betreiber Bündel maßschneidern, granulare Nutzungseinblicke generieren und Großhandelsgebühren aus einer stärkeren Position heraus verhandeln. Ihr Anteil am Marktvolumen des französischen MVNO-Marktes wird voraussichtlich bis 2030 1,33 Milliarden USD übersteigen.

Das Modell unterstützt auch Portfoliomarken. Euro Information Telecom verwaltet NRJ Mobile, Auchan Telecom und Crédit Mutuel Mobile über einen einheitlichen Technologie-Stack und beweist damit, wie Skaleneffekte den höheren anfänglichen Integrationsaufwand ausgleichen. Diese Vielseitigkeit wird wichtig sein, da der französische MVNO-Markt in grüne, Jugend-, Senioren- und Expatriate-Nischen diversifiziert.

Nach Abonnentenart: IoT-Anwendungen treiben das schnellste Wachstum voran

Verbraucherkonten lieferten im Jahr 2024 noch 75 % der Verbindungen, doch IoT-Leitungen steigen mit einem CAGR von 16,88 %. NB-IoT wird voraussichtlich bis 2030 45 % der zellulären IoT-Verbindungen in Frankreich sichern, während LTE-M 6 % erfassen wird. Diese Entwicklung impliziert, dass der Marktanteil des französischen MVNO-Marktes für IoT-spezifische Angebote sich bis zum Ende des Jahrzehnts verdoppeln könnte. Unternehmen schätzen die API-Exposition virtueller Betreiber, nutzungsbasierte Abrechnung und Neutralität gegenüber Gastnetzen.

Aufkommende Vorschriften zur CO₂-Berichterstattung und Lieferkettennachverfolgbarkeit stärken den Geschäftsfall für Sensor-Rollouts und erhöhen die Nachfrage nach SIM-Management-Plattformen, die für den französischen MVNO-Markt zentral sind.

Nach Anwendung: Zelluläres M2M führt Innovationssegmente an

Rabatt-Sprach- und Datentarife hielten im Jahr 2024 noch 36 % des Umsatzes, aber zelluläre M2M-Dienste sind mit einem CAGR von 15,64 % der am schnellsten wachsende Bereich. Fabrikautomatisierung, intelligente Zähler und Fahrzeugtelematik benötigen hochverfügbare Verbindungen statt menschenorientierter Apps, was gut mit der agilen Bereitstellung von MVNOs übereinstimmt. Folglich wird die Marktgröße des französischen MVNO-Marktes im M2M-Bereich bis 2030 voraussichtlich 460 Millionen USD übersteigen.

Da die Spektrum-Umwidmung die 2G-Unterstützung reduziert, rüsten MVNOs eingebettete SIM-Flotten auf LTE-M und 5G RedCap auf und erzielen Mehrwert durch verlängerte Gerätelebensdauern und verbesserte Sicherheitsfunktionen. Diese Verlagerung unterstreicht die strategische Bedeutung anwendungsspezifischer Expertise innerhalb des französischen MVNO-Marktes.

Nach Netzwerktechnologie: 5G-Übergang beschleunigt Premium-Dienste

Während 4G/LTE im Jahr 2024 72,5 % der aktiven SIM-Karten hielt, expandieren 5G-Abonnements mit einem CAGR von 26,57 %, was den schnellen Gerätewechselzyklus und die Begeisterung für Cloud-Gaming, erweiterte Realität und industrielle Automatisierung widerspiegelt. Die Marktgröße des französischen MVNO-Marktes im 5G-Bereich könnte bis 2030 830 Millionen USD übersteigen. Satelliten-/NTN-Konnektivität bleibt eine Nische, bietet jedoch lebensnotwendige Konnektivität in Überseegebieten und auf Schifffahrtsrouten.

Der Wettbewerbsvorteil liegt in der Markteinführungsgeschwindigkeit. Die ARCEP zählte bis Juli 2024 47.046 autorisierte 5G-Standorte, wobei Free Mobile mit 19.632 den größten Anteil betreibt. Frühzeitiger Zugang zu eigenständigen Kernen und Edge-Zonen ermöglicht es MVNOs, garantierte Latenz-Slices für Fabriken und Medienproduktion zu vermarkten und damit den Umsatzmix innerhalb des französischen MVNO-Marktes neu zu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation gestaltet die Kundengewinnung neu

Online-Portale und App-basiertes Onboarding generierten im Jahr 2024 44 % der Aktivierungen und befinden sich auf einem CAGR-Pfad von 12,51 %. Die Marktgröße des französischen MVNO-Marktes, die dem digitalen Vertrieb zuzurechnen ist, könnte bis 2030 1,25 Milliarden USD überschreiten, angetrieben durch reibungslose Identitätsprüfung, eSIM-Download und automatisierte Abrechnung. Der stationäre Handel bleibt für ältere Bevölkerungsgruppen und Gerätewechsel wertvoll, ist jedoch kostenmäßig nicht wettbewerbsfähig.

Prixtels gestaffelte Tarife, die von 1,99 EUR bis 13,99 EUR reichen und monatlich an den tatsächlichen Verbrauch angepasst werden, veranschaulichen die Personalisierung, die nur in einem vollständig digitalen Technologie-Stack möglich ist. Dieses Maß an Flexibilität wird entscheidend sein, da der französische MVNO-Markt auf erlebnisbasierte Differenzierung zusteuert.

Geografische Analyse

Frankreichs metropolitaner Kern bleibt die wichtigste geografische Region, gestützt durch eine 5G-Bevölkerungsabdeckung von 95 % und nahezu universelle Glasfaser-Backhaul-Infrastruktur. Paris, Lyon und Marseille weisen die höchsten ARPU-Niveaus auf, da Unternehmen Premium-Slices übernehmen und Verbraucher unbegrenzte Datenangebote annehmen. Mit mehr als 20.000 5G-Standorten hat Free Mobile eine flächendeckende Abdeckung geschaffen, die MVNO-Partner landesweit ohne Serviceunterschiede weiterverkaufen können.

Vorstadtbezirke treiben das Volumen durch die Akzeptanz von Rabatt-SIM-Karten inmitten des Inflationsdrucks voran. Preissensible Haushalte bevorzugen Tarife unter 10 EUR, was die Bedeutung wettbewerbsfähiger Großhandelspreise zur Aufrechterhaltung der Margen innerhalb des französischen MVNO-Marktes unterstreicht. Ländliche Gebiete profitieren von der ARCEP-Verpflichtung zur Abdeckungsparität, die historische Lücken in der Servicequalität verringert.

Überseegebiete wie Martinique, Guadeloupe und Réunion bilden eine kleinere, aber strategisch wichtige Erweiterung. Neue Frequenzauktionen in den 700-MHz- und 3,5-GHz-Bändern haben vier qualifizierte Betreiber zugelassen, was neue Großhandels-Hosts und damit Möglichkeiten für die MVNO-Expansion schafft. Obwohl die Backhaul-Kosten höher sind, bieten Nischen im Tourismus und im maritimen IoT profitable Angrenzungsbereiche für agile Marken innerhalb des französischen MVNO-Marktes.

Wettbewerbslandschaft

Rund 25 aktive Marken halten 10–15 % der nationalen SIM-Karten, was den französischen MVNO-Markt semi-konsolidiert macht. Gastnetze dominieren nach wie vor, doch unabhängige virtuelle Betreiber überleben, indem sie definierte Nischen besetzen: Jugendtarife, Expatriate-Roaming, ethische oder grüne Dienste und industrielle IoT-Konnektivität. Die Übernahme von La Poste Mobile durch Bouygues Telecom im Jahr 2024 verdeutlichte, wie erfolgreiche Rabattanbieter oft zu Übernahmezielen werden, sobald sie sich 2–3 Millionen Kunden nähern.

Technologiepartnerschaften sind ebenso strategisch bedeutsam. Nokia erneuerte einen mehrjährigen Liefervertrag mit Iliad zur Modernisierung von Funk- und Kernfunktionen und sicherte damit Leistungsparität mit Tier-1-Betreibern. Auf der Softwareebene veranschaulicht die Mistral-KI-Integration von Free Mobile, wie MVNOs sich durch mehrwertige digitale Dienste statt durch Spektrumbesitz differenzieren.

Wettbewerbsvorteile beruhen zunehmend auf der Wirtschaftlichkeit des Kundenlebenszyklus. Rein digitale Anbieter verzeichnen Akquisitionskosten, die 35–40 % niedriger sind als bei filialbasierten Wettbewerbern, was es ihnen ermöglicht, Tarife zu unterbieten, ohne das EBITDA zu beeinträchtigen. Industrielle MVNOs hingegen sichern sich 5- bis 10-jährige Verträge mit OEMs und glätten damit die Umsatzvolatilität. Diese vielfältigen Taktiken tragen zu einem robusten, aber dynamischen französischen MVNO-Markt bei.

Marktführer der französischen Branche der mobilen virtuellen Netzwerkbetreiber (MVNO)

La Poste Telecom SAS (Bouygues Telecom)

Syma Mobile

Lebara France

NRJ Mobile

Prixtel SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Nokia verlängerte seine Infrastrukturpartnerschaft mit der Iliad Group, um Funk- und Kern-Upgrades in Frankreich zu stärken.

- November 2024: La Poste Groupe schloss den Verkauf von La Poste Telecom für 950 Millionen EUR an Bouygues Telecom ab und fügte der Basis von Bouygues 2,4 Millionen Abonnenten hinzu.

- Oktober 2024: Bouygues Telecom lancierte die familienorientierte Marke B.iG, um den Marktanteil in einem preisgedrückten Verbrauchersegment zu verteidigen.

- Juni 2024: ielo sicherte sich 208 Millionen EUR an neuer Finanzierung, um Glasfaser-Backhaul- und Großhandels-Enablement-Dienste für MVNOs zu beschleunigen.

Berichtsumfang des französischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

| Cloud |

| On-Premise |

| Wiederverkäufer / Light / Marken-MVNO |

| Dienstleistungsbetreiber |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Netzbetreiber-Untermarken-Geschäfte |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer / Light / Marken-MVNO |

| Dienstleistungsbetreiber | |

| Full-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Netzbetreiber-Untermarken-Geschäfte | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des französischen MVNO-Marktes?

Die Marktgröße des französischen MVNO-Marktes betrug im Jahr 2025 2,09 Milliarden USD.

Wie schnell wird das Wachstum des französischen MVNO-Marktes prognostiziert?

Der Markt wird voraussichtlich mit einem CAGR von 4,94 % expandieren und bis 2030 einen Wert von 2,66 Milliarden USD erreichen.

Welches Bereitstellungsmodell hat den größten Anteil unter den französischen MVNOs?

Cloud-gehostete Kerne führten im Jahr 2024 mit einem Anteil von 54 % und zeigen eine CAGR-Prognose von 11,53 %.

Warum übernehmen MVNOs 5G-Dienste?

Landesweites eigenständiges 5G ermöglicht es MVNOs, Premium-Niedriglatenz- oder Slice-basierte Pakete zu verkaufen, die den ARPU steigern.

Welches Abonnentensegment wächst am schnellsten?

IoT-spezifische Leitungen wachsen mit einem CAGR von 16,88 %, da industrielle und Automobil-Anwendungen skalieren.

Wie wirkt sich die Konsolidierung auf unabhängige MVNOs aus?

Akquisitionen wie Bouygues-La Poste veranschaulichen den Druck auf mittelgroße Marken, Nischen-Expertise schnell zu skalieren oder das Risiko einer Übernahme einzugehen.

Seite zuletzt aktualisiert am: