Spanien Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

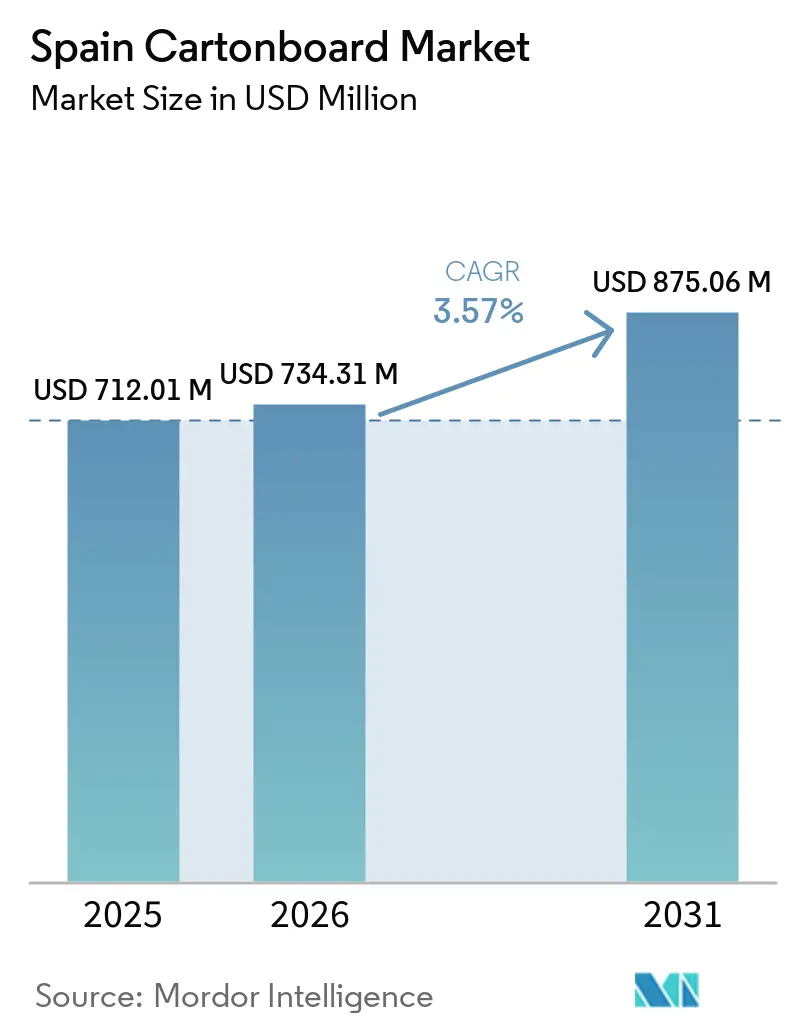

| Marktgröße im Basisjahr (2025) | 712.01 Millionen US-Dollar |

| Marktgröße (2026) | 734.31 Millionen US-Dollar |

| Marktgröße (2031) | 875.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.57% CAGR |

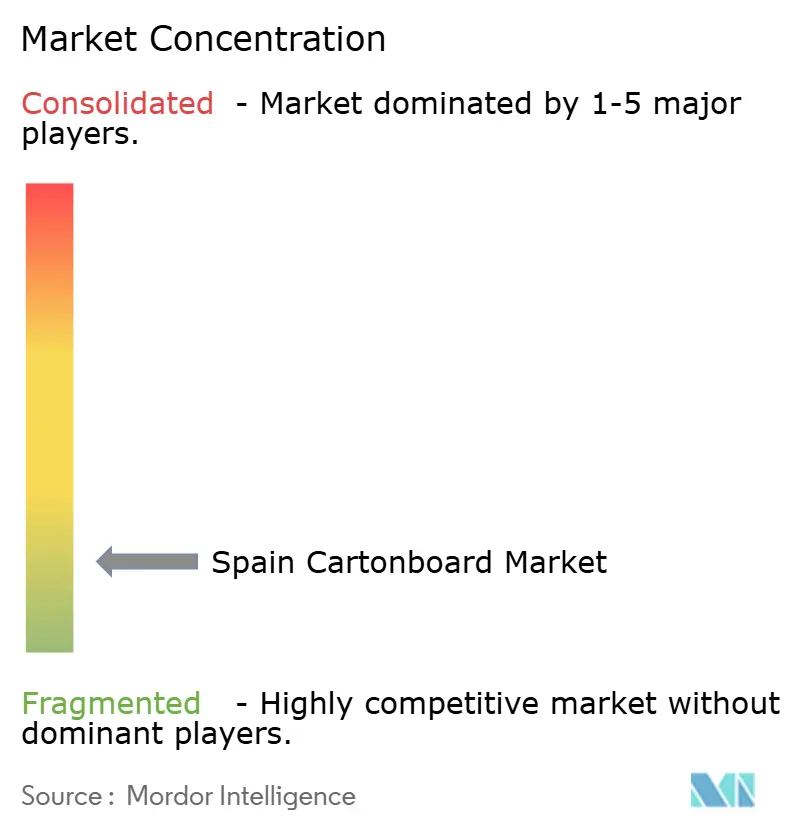

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Spanien Kartonmarkt Analyse von Mordor Intelligence

Die Größe des Spanien Kartonmarkts wurde im Jahr 2025 auf 712,01 Millionen USD geschätzt und soll von 734,31 Millionen USD im Jahr 2026 auf 875,06 Millionen USD bis 2031 wachsen, bei einer CAGR von 3,57 % während des Prognosezeitraums (2026–2031). Spaniens Faltschachtelindustrie produzierte im Jahr 2025 525.918 Tonnen und erzielte einen Konverterumsatz von 1,281 Milliarden EUR (1,383 Milliarden USD), was darauf hindeutet, dass faserbasierte Sekundärverpackungen eine stabile Rolle in der nationalen Industrieproduktion beibehielten. Der Spanien Kartonmarkt wird zudem durch eine deutliche Abkehr von mehrschichtigen Kunststoff- und Aluminiumlaminatverpackungen hin zu Mono-Material-Kartonformaten unterstützt, die den Nachhaltigkeitszielen des Einzelhandels und aktualisierten Kennzeichnungsvorschriften entsprechen. Integrierte Konverter mit Zugang zur Substratproduktion und digitalisierten Workflow-Systemen vergrößern den Kosten- und Compliance-Vorsprung gegenüber kleineren Betreibern, die stärker auf gehandelten Karton angewiesen sind. Starke Agrarlebensmittelexporte, strengere Verpackungsvorschriften und wachsende Anforderungen an regulierte Gesundheitsverpackungen halten die Nachfrage in der gesamten Wertschöpfungskette stabil. Dies lässt dem Spanien Kartonmarkt Raum für Wachstum durch bessere recycelbare Formate, stärkere Dokumentationsunterstützung und höherwertige bedruckte Verpackungen für Lebensmittel-, Gesundheits- und Körperpflegeanwendungen.

Wichtigste Erkenntnisse des Berichts

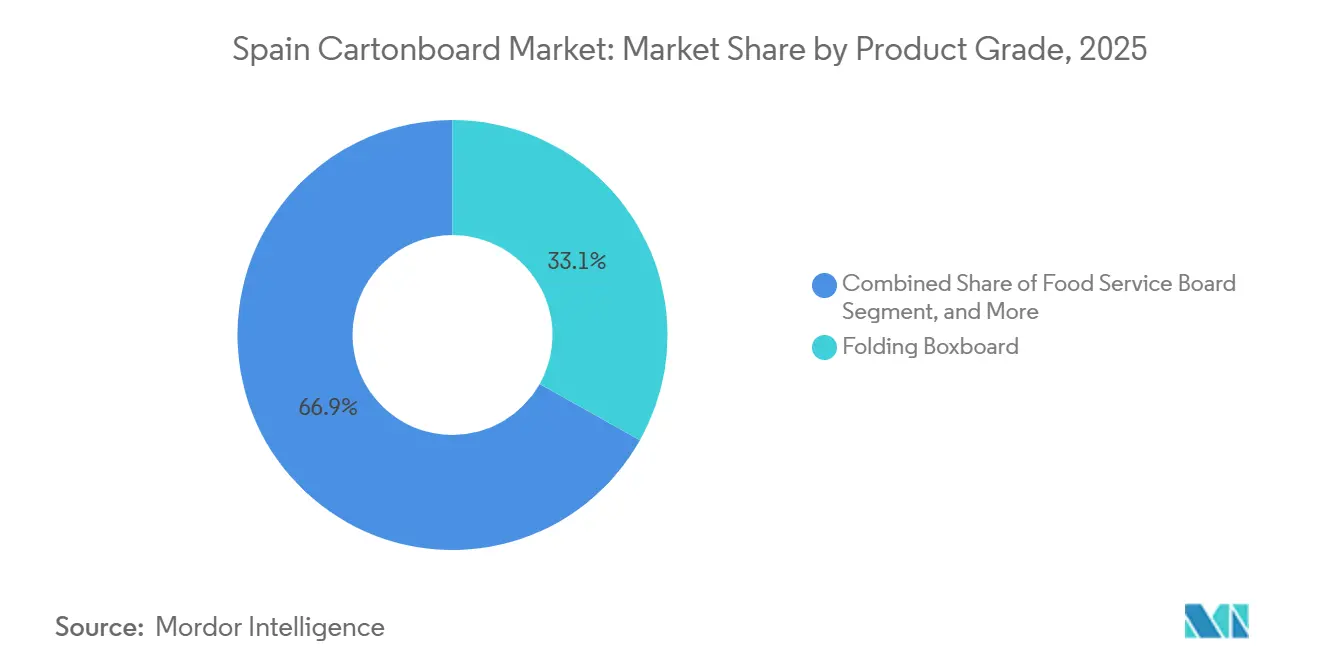

- Nach Produktklasse erfasste Faltschachtelkarton im Jahr 2025 einen Marktanteil von 33,14 % am Spanien Kartonmarkt.

- Nach Verpackungsformat wird die Größe des Spanien Kartonmarkts für das Segment Flüssigverpackung bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen.

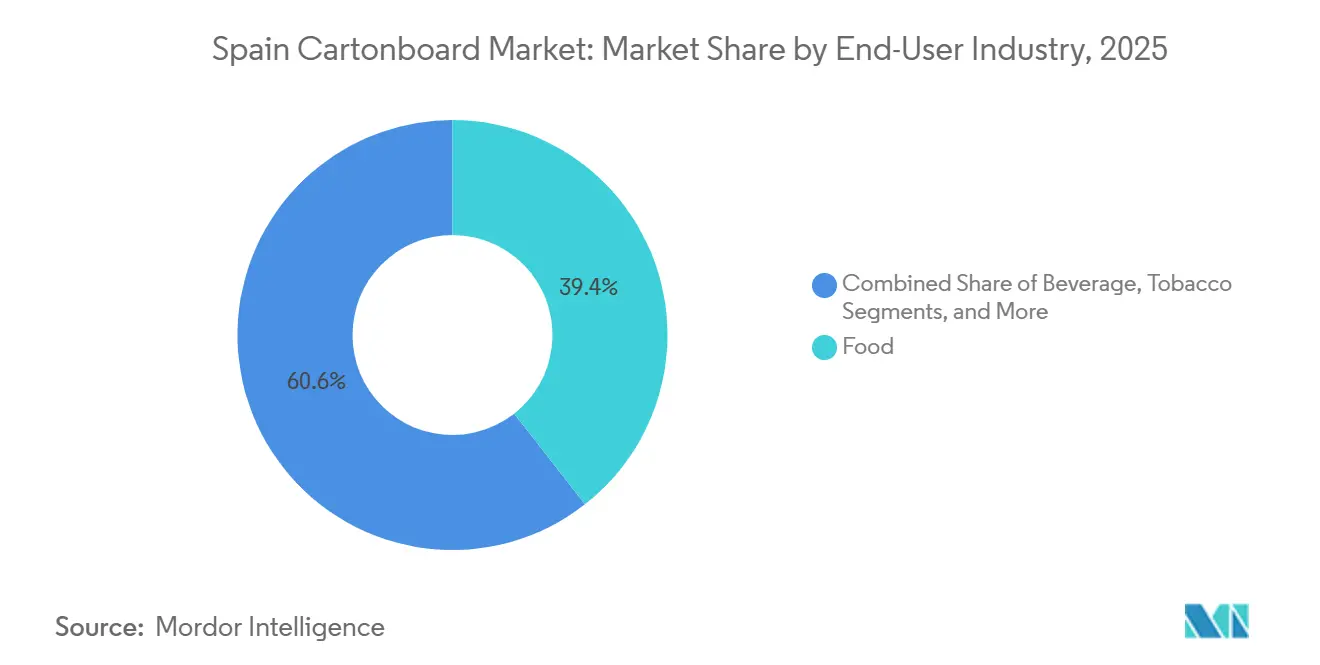

- Nach Endverbraucherbranche erfassten Lebensmittel im Jahr 2025 einen Marktanteil von 39,43 % am Spanien Kartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Spanien Kartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution nachhaltiger Verpackungen in Lebensmitteln und Getränken | +1.1% | Spanienweite Wirkung, mit Schwerpunkt in Katalonien, Andalusien und der Valencianischen Gemeinschaft | Kurzfristig (≤ 2 Jahre) |

| E-Commerce und Nachfrage nach regalfertigen Kartons | +0.9% | Logistikkorridore Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei verarbeiteten Lebensmitteln und Exportverpackungen | +0.6% | Andalusien, Valencianische Gemeinschaft, Katalonien, Murcia | Mittelfristig (2–4 Jahre) |

| Premium-Sekundärverpackungen für Pharma und Kosmetik | +0.5% | Madrid, Barcelona, Valencianische Gemeinschaft | Mittelfristig (2–4 Jahre) |

| Compliance mit bedruckten Sortierkennzeichnungen 2025 | +0.3% | Spanienweite Wirkung, alle Haushaltsverpackungen, die auf dem Markt bereitgestellt werden | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Pharma-Aggregation und Rückverfolgbarkeit | +0.2% | Spanienweite Wirkung, mit pharmazeutischen Produktionszentren in Katalonien und Madrid | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution nachhaltiger Verpackungen in Lebensmitteln und Getränken

Der Spanien Kartonmarkt erhält direkte Unterstützung durch strengere Kunststoffverpackungsvorschriften und steigende Herstellerverantwortungskosten für Nicht-Faser-Formate. Spaniens Verpackungsrahmen erhöhte den Druck auf Markeninhaber, auf recycelbare Verpackungen mit klarerer Kommunikation am Ende des Lebenszyklus umzusteigen, was Karton zu einer praktischeren kommerziellen Wahl für Lebensmittel- und Getränkelinien macht.[1]Spanisches Ministerium der Präsidentschaft, "Real Decreto 1055/2022, De 27 De Diciembre, De Envases Y Residuos De Envases," Boletín Oficial del Estado, boe.es Frische und tiefgekühlte Lebensmittel machten im Jahr 2025 29 % des Faltschachtelkonverterumsatzes in Spanien aus, während Getränke 21 % ausmachten, sodass die Substitution in diesen Kategorien ein klares Mengenpotenzial für den Spanien Kartonmarkt birgt.[2]Asociación Española de Fabricantes de Envases, Embalajes y Transformados de Cartón, "El Sector Del Envase De Cartón Mantiene Su Crecimiento Y Mejora Su Rentabilidad En España," Aspack, aspack.es Die Einführung des PaperSeal Shape Trays in Spanien im Dezember 2024 zeigte, dass Konverter herkömmliche Kunststoffschalen bereits vor der Compliance-Frist im August 2026 durch Kartonkonstruktionen ersetzten. Da immer mehr Lebensmittelformate auf Mono-Material-Faserverpackungen umgestellt werden, wächst die Nachfrage sowohl nach hochwertigen Primärfaserkartons als auch nach recycelbaren Einzelhandelsformaten im spanischen Kartonmarkt. Diese Verschiebung begünstigt Lieferanten, die Substratzugang, Konvertierungsqualität und regulatorische Dokumentation in einem Angebot bereitstellen können.

E-Commerce und Nachfrage nach regalfertigen Kartons

Der Spanien Kartonmarkt profitiert auch von der Verbreitung regalfertiger Verpackungen im Einzelhandel und bei der Online-Auftragsabwicklung. Einzelhändler bevorzugen zunehmend Formate, die Waren beim Transport schützen und direkt in die Regale gelangen, ohne zusätzliche Handhabung, was Karton eine funktionalere Rolle in der Logistik verleiht. Dieser Anwendungsfall unterstützt Faltschachtelkarton- und Weißgedeckter-Graukarton-Formate, die zwischen einfacher Transportverpackung und hochwertiger Einzelhandelspräsentation liegen. Im Spanien Kartonmarkt erweitert diese Anforderung den Kartoneinsatz von einer gebrandeten Sekundärverpackung zu einem Werkzeug zur Arbeitseinsparung und schnelleren Nachfüllung. Es zieht auch leichtere Grammaturkartons in Kategorien, die zuvor schwerere Konstruktionen verwendeten, was den Gradmix für Konverter mit Mehrklassenportfolios verändert. Das Ergebnis ist eine stabilere Nachfragebasis für Kartons, die mit dem Omnichannel-Einzelhandel verbunden sind, anstatt nur mit dem Ladenverkehr.

Wachstum bei verarbeiteten Lebensmitteln und Exportverpackungen

Der Spanien Kartonmarkt ist eng mit der Agrarlebensmittelexportbasis des Landes verbunden, die im Jahr 2025 einen Rekordwert von 77,227 Milliarden EUR (83,4 Milliarden USD) erreichte, was einem Anstieg von 4 % gegenüber 2024 und einem Anstieg von mehr als 80 % gegenüber 2018 entspricht.[3]Instituto Español de Comercio Exterior und Plataforma Tierra, "Exportaciones Agroalimentarias Españolas 2025, Nuevo Récord De 77.227 Millones De Euros," Plataforma Tierra, plataformatierra.es Partner der Europäischen Union machten 67 % der gesamten spanischen Agrarlebensmittelexporte aus, was darauf hindeutet, dass Verpackungsspezifikationen in nahe gelegenen Exportmärkten die Kartonanforderungen in Spanien direkt beeinflussen. Obst- und Gemüseexporte überstiegen im Jahr 2025 18 Milliarden EUR (19,4 Milliarden USD), und diese Warenströme sind stark auf Sekundärverpackungen angewiesen, die Waren während des Transports schützen können. Spaniens Lebensmittel- und Getränkeherstellungssektor erzielte im Jahr 2025 einen Umsatz von 137,188 Milliarden EUR (148,2 Milliarden USD), während Exporte 52,564 Milliarden EUR (56,8 Milliarden USD) ausmachten, was die Verpackungsnachfrage breit und geografisch über den spanischen Kartonmarkt verteilt hält. Dieses Ausmaß unterstützt Faltschachteln und Getränketräger in Andalusien, Valencia, Katalonien und Murcia, wo viele Lebensmittelproduktionscluster angesiedelt sind. Da Exportmärkte die Verpackungsanforderungen verschärfen, werden Leistungsstandards für Karton in Spanien zunehmend enger mit der Handelswettbewerbsfähigkeit verknüpft.

Premium-Sekundärverpackungen für Pharma und Kosmetik

Der Spanien Kartonmarkt verzeichnet ein schnelleres Wertwachstum bei regulierten Gesundheits- und Premium-Körperpflegeanwendungen. Spaniens pharmazeutische Produktionsbasis benötigt Sekundärverpackungen mit gleichbleibender Druckqualität, Manipulationssicherheit und zuverlässiger Codelesbarkeit, was höherspezifizierten Karton unterstützt. Die Anforderung der Agencia Española de Medicamentos y Productos Sanitarios, dass die ersten vier EUDAMED-Module ab dem 28. Mai 2026 verpflichtend werden, fügte den regulierten Verpackungsströmen eine weitere Ebene von Identifikations- und Dokumentationsanforderungen hinzu.[4]Agencia Española de Medicamentos y Productos Sanitarios, "La AEMPS Informa Sobre La Obligatoriedad De Los Cuatro Primeros Módulos De EUDAMED En 2026," AEMPS, aemps.gob.es Kosmetikmarken schaffen einen zweiten Nachfragestrom, indem sie Kunststoffblister- und Schrumpffolienformate durch Kartonhüllen als Sekundärverpackungen ersetzen, was den Kartonwert pro Einheit erhöht und mehr beschichtete Klassen im Spanien Kartonmarkt unterstützt. Die Zusammenarbeit von Metsä Board im Jahr 2026 mit HEIDELBERG zeigte, wie Kartonhersteller stromaufwärts vorgehen, um die Verpackungsbedürfnisse von Markeninhabern durch kombinierte Material- und Maschinenlösungen zu adressieren. Dieses Nachfragemuster begünstigt Konverter, die regulatorische Präzision mit hochwertiger visueller Präsentation in Einklang bringen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energie- und Recyclingkarton-Kostenvolatilität | -0.8% | Spanienweite Wirkung, mit höchster Exposition bei Kartonwerken in Guipúzcoa, Navarra und Katalonien | Mittelfristig (2–4 Jahre) |

| Barriereleistungskompromisse gegenüber Kunststoffen | -0.5% | Spanienweite Wirkung, insbesondere bei gekühlten Lebensmitteln und Lebensmitteln mit verlängerter Haltbarkeit | Langfristig (≥ 4 Jahre) |

| Artwork-Komplexität durch bedruckte Sortierkennzeichnungen | -0.3% | Spanienweite Wirkung, alle Haushaltskartonverpackungen ab Januar 2025 | Kurzfristig (≤ 2 Jahre) |

| Dokumentationsaufwand für Recyclingfähigkeit vor August 2026 | -0.2% | Spanienweite Wirkung, mit grenzüberschreitenden Auswirkungen für Exporteure aus Katalonien und dem Baskenland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energie- und Recyclingkarton-Kostenvolatilität

Der Spanien Kartonmarkt bleibt Energiekostenschwankungen ausgesetzt, da die Papier- und Kartonproduktion auf kontinuierlichen Industrieplänen mit begrenzter Betriebsflexibilität läuft. Wenn Strom- und Gaspreise steigen, können Werke die Produktion in kurzen Intervallen nicht leicht reduzieren, sodass der Druck schnell auf Margen und Betriebskapital übergeht. Die Seite der Recyclingfaserkosten ist ebenfalls wichtig, da die europäischen OCC-Preise Ende 2025 nahe 120 EUR (135 USD) pro Tonne blieben, bevor sie sich näher an 105 EUR (118 USD) pro Tonne stabilisierten. Dieses Niveau hält einen höheren Kostenboden bei recycelten Klassen als der Markt vor 2022 kannte, was weniger Spielraum für schwächere spanische Werke im Spanien Kartonmarkt lässt. Die Schließungsvereinbarung von Reno de Medici in Castellbisbal zeigte, wie anhaltender Kostendruck in Spanien zu harten Kapazitätsentscheidungen führen kann. Die Belastung ist am schwersten für Betreiber ohne Energiekogenerationsanlagen, Verträge für erneuerbare Energie oder ausreichende Größe, um Kostenbewegungen an Kunden weiterzugeben.

Barriereleistungskompromisse gegenüber Kunststoffen

Der Spanien Kartonmarkt steht in Anwendungen, die starke Feuchtigkeits-, Sauerstoff- oder Fettbarrieren benötigen, noch vor einer technischen Grenze. Die Anpassung an die Leistung mehrschichtiger Kunststoffe erfordert oft zusätzliche Beschichtungsschichten oder neuere wasserbasierte Dispersionssysteme, was die Kosten erhöhen und die Konvertierung erschweren kann. Billerud erklärte, dass der Wettbewerb im Bereich Flüssigverpackungskarton in der zweiten Hälfte des Jahres 2025 zunahm, als asiatische Hersteller Kapazitäten nach Europa umleiteten, als die lokale Nachfrage nachließ. Dieser Preisdruck verringert die verfügbare Prämie für europäische Werke und macht kurzfristige Renditen auf Investitionen in Barrieren der nächsten Generation im Spanien Kartonmarkt schwerer zu sichern. Konverter, die gekühlte Fertiggerichte und Umgebungsmilchprodukte verpacken, benötigen daher mehr Zeit, um faserbasierte Barrierelösungen unter ihren eigenen Temperatur- und Feuchtigkeitsbedingungen zu validieren. Bis diese Validierung auf Produktionsmaßstab einfacher wird, wird die vollständige Substitution von Kunststoffen in einem Teil des Spanien Kartonmarkts schrittweise bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Faltschachtelkarton führt, während Flüssigverpackungskarton schneller wächst

Faltschachtelkarton hielt im Jahr 2025 einen Marktanteil von 33,14 % am spanischen Kartonmarkt und war damit die führende Klasse nach Volumen und Wert. Seine Führungsposition im spanischen Kartonmarkt resultiert aus der breiten Verwendung in Sekundärverpackungen, die Steifigkeit, Oberflächenhelligkeit und zuverlässige Druckqualität erfordern. Vollgebleichter Karton blieb in Premium-Kosmetik- und Süßwarenverpackungen relevant, wo eine weiße Oberflächenveredelung eine Premium-Positionierung unterstützt. Vollungebleichter Karton diente Lebensmittelservice- und regalfertigen Formaten, bei denen Festigkeit wichtiger war als hohe Weiße. Weißgedeckter Graukarton diente weiterhin kostensensiblen Getreide- und verarbeiteten Lebensmittelverpackungen, bei denen Recyclinginhalt kommerziell akzeptabel und oft bevorzugt war.

Flüssigverpackungskarton soll bis 2031 mit einer CAGR von 4,63 % wachsen und ist damit die am schnellsten wachsende Klasse im spanischen Kartonmarkt. Spaniens Milch-, Saft- und pflanzliche Getränkebasis unterstützt eine stetige aseptische Verpackungsnachfrage, da diese Produkte Schutz vor Licht und Sauerstoff benötigen. Das Königliche Dekret 1055/2022 erhöhte auch die Bedeutung der Druckqualität ab Januar 2025, was Klassen begünstigte, die Sortierkennzeichnungen klar und konsistent tragen können. Lebensmittelservicekarton eröffnete einen weiteren Absatzkanal durch Becher, Schalen und Trägerkartons für den Außer-Haus-Konsum, was den Klassenmix in der spanischen Kartonindustrie breiter hält. Stora Ensos neue Verbraucherverpackungskartonlinie in Oulu begann Anfang 2025 mit dem Hochfahren und wird ab 2027 das europäische Angebot erweitern, was den Verfügbarkeitsdruck für den spanischen Kartonmarkt etwas lindern und die Einkaufsmuster der Konverter in der spanischen Kartonindustrie verändern könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Faltschachteln dominieren, während Flüssigverpackung an Dynamik gewinnt

Faltschachteln machten 2025 56,36 % des spanischen Kartonmarkts aus und lagen damit deutlich vor allen anderen Verpackungsformaten. Ihre führende Position im spanischen Kartonmarkt spiegelt die breite Verwendung in der Pharmazie, Kosmetik, bei Cerealien, Süßwaren und Non-Food-Konsumgütern wider, die bedruckte und markenbezogene Sekundärverpackungen benötigen. Die Kompatibilität mit Hochgeschwindigkeitsabfüllanlagen, die einfache Handhabung auf automatisierten Linien und die effiziente Regaldarstellung haben Faltschachteln fest in großen FMCG-Betrieben verankert. Sleeve- und Tray-Formate blieben wichtig für Frischprodukte, gekühlte Lebensmittel und Retail-Ready-Anwendungen, bei denen Displayfunktionalität und Transportschutz zusammenwirken müssen. Andere Verpackungsformate, darunter Faserbehälter und Foodservice-Verpackungen, gewannen ebenfalls an Bedeutung im spanischen Foodservice-Markt, da papierbasierte Alternativen zunehmend Einwegartikel aus Kunststoff ersetzten.

Flüssigkeitsverpackungen werden voraussichtlich bis 2031 mit einer CAGR von 4,31 % wachsen und sind damit das am schnellsten wachsende Format im spanischen Kartonmarkt. Dieses Tempo zeigt, dass aseptische und gekühlte Flüssigkartonlösungen den Gesamtmarkt übertreffen, da Molkerei-nahe und pflanzenbasierte Getränkelinien expandieren. Es deutet auch darauf hin, dass ein Teil dieses Volumens durch importierte Systemlösungen und nicht aus einer großen inländischen Substratbasis gewonnen wird. Spanische Konverter im spanischen Kartonmarkt benötigen daher stärkere aseptische Abfüllkapazitäten und Expertise im Barrieredesign, wenn sie mehr von diesem Wachstum erfassen wollen. Elopak und SIG Group sind in diesen Flüssigkarton-Systemen gut positioniert, wo Leistungszertifizierung und die Integration von Abfülllinien ebenso wichtig sind wie der Karton selbst.

Nach Endverbraucherbranche: Lebensmittel verankern das Volumen, während Pharma und Gesundheitswesen schneller wächst

Lebensmittel machten im Jahr 2025 39,43 % des spanischen Kartonmarkts aus und waren damit der größte Endverbraucher mit deutlichem Abstand. Diese führende Position im Spanien Kartonmarkt spiegelt das Ausmaß und die Vielfalt von Spaniens Lebensmittelherstellungsbasis bei frischen und tiefgekühlten Produkten, Getreide, Süßwaren und verarbeiteten Kategorien wider. Aspack erklärte, dass Lebensmittel im Jahr 2025 51 % des Gesamtumsatzes für Faltschachtelkonverter in Spanien ausmachten, darunter 29 % aus frischen und tiefgekühlten Produkten, 21 % aus Getränken, 16 % aus Getreide und 16 % aus Süßwaren. Getränkeanwendungen hatten auch strukturelle Relevanz, da Wein-, Olivenöl- und Mineralwasserströme noch immer auf Premium-Sekundärverpackungen für Schutz und Produktpräsentation angewiesen sind. Tabak verlor weiter an Gewicht, während Kosmetik und Körperpflege zunehmend auf helleren Faltschachtelkarton und Vollgebleichten Karton setzten, um ein hochwertiges Regalerscheinungsbild zu unterstützen.

Pharma und Gesundheitswesen soll bis 2031 mit einer CAGR von 4,51 % wachsen und ist damit das am schnellsten wachsende Endverbrauchersegment im Spanien Kartonmarkt. Spaniens große pharmazeutische Produktionsbasis unterstützt diesen Trend, da sie präzise Kennzeichnung, manipulationssichere Verschlüsse und klaren Druck in Sekundärverpackungen erfordert. Die Entscheidung der Agencia Española de Medicamentos y Productos Sanitarios, dass die ersten vier EUDAMED-Module ab dem 28. Mai 2026 verpflichtend wurden, fügte mehr Identifikations- und Marktüberwachungsanforderungen rund um regulierte Produkte hinzu. Diese Anforderungen erhöhen den Wert glatter, heller Substrate, die komplexe Codes und obligatorische Verpackungsinhalte ohne Druckfehler tragen können. Andere Endverbraucher, einschließlich Spielzeug, Bekleidung und Haushaltswaren, sind in der spanischen Kartonindustrie noch immer wichtig, da sie dazu beitragen, die Konverterauslastung außerhalb saisonaler Lebensmittelspitzen zu stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Spanien Kartonmarkt wurde im Jahr 2025 auf 712,01 Millionen USD geschätzt, und die Rolle des Landes in Europa beruhte mehr auf der Konvertierung als auf der Rohkartonproduktion. Spanien zählte zu Europas größeren Wellpappe- und Kartonkonvertierungswirtschaften, da es über eine breite installierte Basis an Druck-, Schneid- und Faltkapazitäten verfügte. Der Spanien Kartonmarkt war auf importierten Faltschachtelkarton und Flüssigverpackungskarton aus skandinavischen und mitteleuropäischen Werken angewiesen. Diese Importabhängigkeit erhöhte die Exposition, wenn sich die Frachtkosten verschärften oder die Substratverfügbarkeit in Europa verschob. Gleichzeitig sorgte die Nachfrage aus Agrarlebensmitteln, Pharmazeutika und Konsumgütern dafür, dass der spanische Kartonmarkt über eine stabile inländische Basis verfügte, die langfristige Investitionen in Konvertierungsanlagen unterstützte.

Nordspanien beherbergte den wichtigsten Produktionscluster im spanischen Kartonmarkt. Navarra beherbergte Lectas Leitza-Werk, wo die Leitzaran-Linie am 1. Februar 2026 den Betrieb aufnahm und neben der Kartonkonvertierungsbasis Hochleistungsbarrierepapierkapazitäten hinzufügte. Aragon und das Baskenland verknüpften Abfallmanagement, Recyclingfaserlogistik und industrielle Verpackungsoperationen durch regionale Saica-Anlagen. Katalonien verlor inländische Recyclingkartonkapazitäten nach der Schließungsvereinbarung im Werk von Reno de Medici in Castellbisbal, was 190.000 Tonnen pro Jahr aus der lokalen Versorgung entfernte und die Wahrscheinlichkeit zusätzlicher Beschaffung aus Importen oder nordspanischen Alternativen erhöhte.

Ost- und Südspanien dienten als wichtigste Nachfragezentren im spanischen Kartonmarkt, da Andalusien, Murcia und die Valencianische Gemeinschaft im Agrarlebensmittelexportgürtel liegen. Konverter in diesen Regionen bedienten hauptsächlich frische Produkte, Zitrusfrüchte, Olivenöl und verarbeitete Lebensmittelanwendungen, bei denen Bedruckbarkeit, Verpackungsintegrität und Exportkonformität entscheidend sind. Madrid ist ein Zentrum für die Beschaffung von Pharma-, Kosmetik- und Konsumgüterverpackungen, da viele Markeninhaber ihre spanischen Lieferketten von der Hauptstadt aus verwalten. Barcelona fügte einen zweiten hochspezifizierten Nachfrageknoten für regulierte und hochwertige bedruckte Verpackungen hinzu. Diese Aufteilung zwischen höherem Lebensmittelvolumenbedarf im Süden und Osten und höherspezifiziertem Bedarf in Madrid und Barcelona begünstigte Konverter mit Mehrstandortnetzwerken gegenüber Einzelwerksbetreibern im spanischen Kartonmarkt.

Wettbewerbslandschaft

Der Spanien Kartonmarkt ist zwischen einer konzentrierten Kartonversorgungsschicht und einer fragmentierten Konvertierungsschicht aufgeteilt. Globale Hersteller wie Mayr-Melnhof Karton, Graphic Packaging International, Stora Enso, Metsä Board, Holmen und Billerud liefern die wichtigsten Kartonklassen, die spanische Konverter in fertige Kartons umwandeln. Auf der nachgelagerten Ebene blieb der Spanien Kartonmarkt fragmentiert, mit rund 90 aktiven Konvertierungsunternehmen und 7.000 Mitarbeitern. Mayr-Melnhofs Fit-For-Future-Programm lieferte bis 2025 einen Beitrag von 70 Millionen EUR (75,6 Millionen USD) zum bereinigten Betriebsergebnis, und das Management hielt an einem Ziel von 250 Millionen EUR (270 Millionen USD) Steigerung bis 2027 gegenüber der Basis von 2024 fest. Dies setzte einen harten Maßstab für Kostendisziplin, den kleinere Konverter im Spanien Kartonmarkt möglicherweise nicht erreichen können.

Der Konsolidierungsdruck nimmt im Spanien Kartonmarkt zu, da Compliance, Automatisierung und Energiemanagement nun größere Bilanzen erfordern. Die Genehmigung von Apollo Capital Management zur Übernahme von Lecta im März 2026 zeigte, dass faserangrenzende Spezialpapieranlagen in Spanien attraktiv blieben, auch wenn Teile der Recyclingkartonproduktion unter finanziellem Druck standen. Graphic Packaging International stärkte seine Wettbewerbsposition auch durch einen virtuellen Stromabnahmevertrag, der an drei Solaranlagen in Spanien mit einer kombinierten Kapazität von rund 100 MW gebunden ist, mit Betrieb in den Jahren 2025 und Anfang 2026. Diese Schritte sind wichtig, weil Käufer im Spanien Kartonmarkt Lieferanten nun genauso nach Kostenstabilität und Kohlenstoffpositionierung beurteilen wie nach Kartonqualität.

Weißraum-Chancen im spanischen Kartonmarkt konzentrieren sich auf Hochbarriere-Faserlösungen für direkten Lebensmittelkontaktanwendungen und auf kleinformatige Premium-Kartons für die Apotheken- und Schönheitskanäle. Die aktuelle spanische Konvertierungskapazität ist noch immer auf Standard-Pharma-Sekundärverpackungen und Lebensmittelkategorie-Faltschachteln ausgerichtet, sodass diese Nischen unterversorgt bleiben. Die Zusammenarbeit von Metsä Board mit HEIDELBERG im Jahr 2026 zeigte einen direkten Vorstoß in Richtung kombinierter Karton- und Maschinenlösungen für die Verpackungsbedürfnisse von Markeninhabern. Das Transformationsprogramm und die strategischen Ziele von Metsä Board für 2026 unterstrichen auch die Notwendigkeit, die Rentabilität zu verbessern und gleichzeitig einen stärker wertschöpfenden Verbraucherverpackungsmix aufzubauen. In diesem Umfeld verlagert sich der Wettbewerbsvorteil im spanischen Kartonmarkt hin zu Unternehmen, die Substratzugang, Automatisierung, Positionierung im Bereich erneuerbarer Energien und Compliance-Unterstützung kombinieren können, anstatt nur auf Größe zu setzen.

Marktführer der Spanien Kartonindustrie

-

Mayr-Melnhof Karton AG

-

Graphic Packaging Holding Company

-

Smurfit Westrock plc

-

Saica Group

-

Metsa Board Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Saica Group mit Hauptsitz in Zaragoza, Spanien, gab die Übernahme der Thimm Group bekannt, einem Anbieter von Wellpappe-Verpackungen und Display-Lösungen mit einem Umsatz von rund 539 Millionen EUR (582 Millionen USD) im Jahr 2024 und rund 2.500 Mitarbeitern. Die Transaktion, vorbehaltlich der kartellrechtlichen Genehmigung, erweitert die Präsenz von Saica in mitteleuropäischen Konvertierungsmärkten, in denen die beiden Unternehmen seit den späten 1990er Jahren eine strategische Allianz und ein polnisches Gemeinschaftsunternehmen betrieben hatten.

- Mai 2026: Smurfit Westrock plc gab seine Absicht bekannt, von der Londoner Börse zu dekotieren und seine Notierung an der New Yorker Börse zu konsolidieren. Der Vorstandsbeschluss folgte einer Überprüfung der Handelsvolumina sowie der regulatorischen und administrativen Kosten der Doppelnotierung, wobei der letzte Handelstag an der Londoner Börse voraussichtlich der 19. Juni 2026 sein wird.

- März 2026: Die Europäische Kommission genehmigte die Übernahme von Lecta, einem in Spanien ansässigen Spezialpapier-Hersteller, durch Apollo Funds im vereinfachten Fusionskontrollverfahren (Sache M.12333, 11. März 2026) ohne Auflagen. Apollo, das auch Reno de Medici sponsert, hält nun bedeutende Positionen sowohl bei recyceltem Karton als auch bei Spezialpapieranlagen in Europa.

- März 2026: Graphic Packaging International gab die teilweise Inbetriebnahme seines ersten europäischen virtuellen Stromabnahmevertrags mit Zelestra bekannt, der drei Solaranlagen in Spanien mit einer kombinierten Kapazität von rund 100 MW abdeckt. Die vollständig in Betrieb genommenen Anlagen José Cabrera (Guadalajara, 50,4 MW) und Socovos II (Albacete, 33 MW) gingen im Jahr 2025 in Betrieb, während Villamañán (León, 19 MW) im Februar 2026 in Betrieb genommen wurde, und sind darauf ausgelegt, die EMEA Scope 1 und 2 Treibhausgasemissionen des Unternehmens um mehr als 50 % zu reduzieren.

Berichtsumfang des Spanien Kartonmarkts

Der Spanien Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton und Lebensmittelservicekarton. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Lebensmittelservicebehälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der Spanien Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton und Lebensmittelservicekarton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray sowie andere Verpackungsformate) und Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik und Körperpflege sowie andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Lebensmittelservicekarton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) |

| Lebensmittel |

| Getränke |

| Pharma und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Lebensmittelservicekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharma und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spanien Kartonmarkt im Jahr 2026 und wie ist der Ausblick für 2031?

Der Spanien Kartonmarkt beläuft sich im Jahr 2026 auf 734,31 Millionen USD und soll bis 2031 bei einer CAGR von 3,57 % einen Wert von 875,06 Millionen USD erreichen.

Welche Produktklasse führt die Nachfrage in Spanien an?

Faltschachtelkarton führt mit einem Anteil von 33,14 % im Jahr 2025, da er in bedruckten Sekundärverpackungen in den Bereichen Lebensmittel, Pharmazeutika und Körperpflege weit verbreitet ist.

Welches Verpackungsformat wird am häufigsten verwendet?

Faltschachteln dominieren mit einem Anteil von 56,36 % im Jahr 2025 aufgrund ihrer guten Eignung für automatisierte Verpackungslinien, Branding-Anforderungen und Regalpräsentation.

Welche Endverbrauchergruppe wächst am schnellsten?

Pharma und Gesundheitswesen ist der am schnellsten wachsende Endverbraucher mit einer prognostizierten CAGR von 4,51 % bis 2031, unterstützt durch Spaniens regulierte Produktionsbasis und strengere Identifikationsanforderungen.

Warum sind Lebensmittel noch immer der wichtigste Nachfrageanker?

Lebensmittel halten 39,43 % der Nachfrage im Jahr 2025, weil Spanien über eine große inlands- und exportorientierte Lebensmittelproduktionsbasis verfügt, die zuverlässige bedruckte Sekundärverpackungen in vielen Kategorien benötigt.

Was sind die Hauptrisiken für Kartonlieferanten und Konverter in Spanien?

Die Hauptrisiken sind Energie- und Recyclingkarton-Kostenvolatilität sowie eine langsamere Substitution in Anwendungen, bei denen Karton bei der Barriereleistung noch hinter Kunststoffen zurückbleibt.

Seite zuletzt aktualisiert am: