Marktgröße und Marktanteil für Raumverwaltungs- und Schreibtischbuchungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.86 Milliarden US-Dollar |

| Marktgröße (2031) | 7.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Raumverwaltungs- und Schreibtischbuchungssoftware von Mordor Intelligence

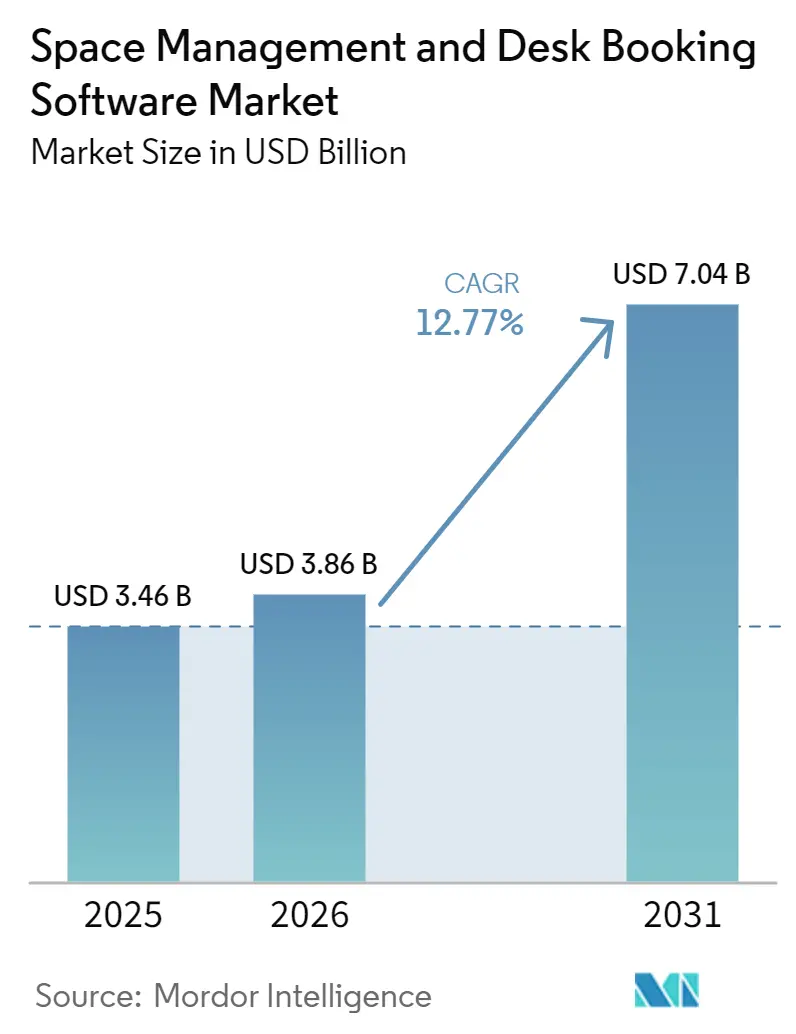

Der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware wurde im Jahr 2025 auf einen Wert von 3,46 Milliarden USD geschätzt und soll von 3,86 Milliarden USD im Jahr 2026 auf 7,04 Milliarden USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 12,77 % während des Prognosezeitraums (2026–2031). Unternehmen aller Branchen erhöhen ihre Ausgaben für hybride Arbeitsinfrastruktur, da Flächenzuweisung, Anwesenheitskontrolle und Mieteffizienz nun enger mit der Finanzplanung verknüpft sind. Unternehmensimmobilienteams betrachten Arbeitsplatzsoftware als strategisches Instrument zur Portfoliooptimierung, wodurch Kaufentscheidungen über Facility-Abteilungen hinaus in die Diskussionen des Senior Managements verlagert werden. Der Wettbewerb verlagert sich ebenfalls hin zu Plattformen, die Buchung, Belegungsanalysen, Planung und Workflow-Integration kombinieren, da große Käufer enge Einzellösungen durch umfassendere Betriebssysteme ersetzen. KI-gestützte Automatisierung innerhalb von Kollaborationstools reduziert die Benutzerreibung und erleichtert die Standardisierung des Buchungsverhaltens in Büronetzwerken. Das Wachstum wird durch Integrationsaufwand, Datenschutz-Governance, Budgetprüfungszyklen und Widerstand gegen Desk-Sharing gemäßigt, was den Markt zwischen schnell agierenden Großunternehmen und langsameren Käufern im mittleren Marktsegment aufteilt.

Wichtigste Erkenntnisse des Berichts

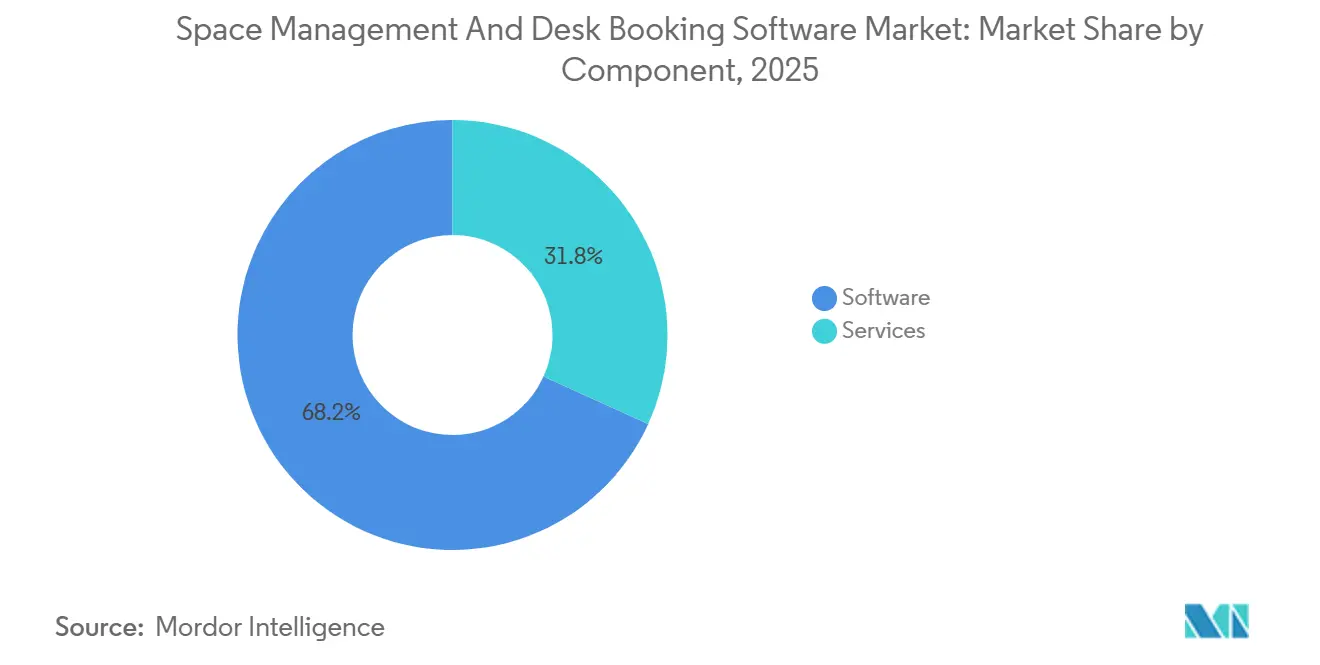

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 68,21 % am Markt für Raumverwaltungs- und Schreibtischbuchungssoftware, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,94 % wachsen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 64,71 % des Umsatzes auf die cloudbasierte Bereitstellung, während die hybride Bereitstellung bis 2031 voraussichtlich die höchste CAGR von 18,21 % verzeichnen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,92 %, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 17,36 % wachsen werden.

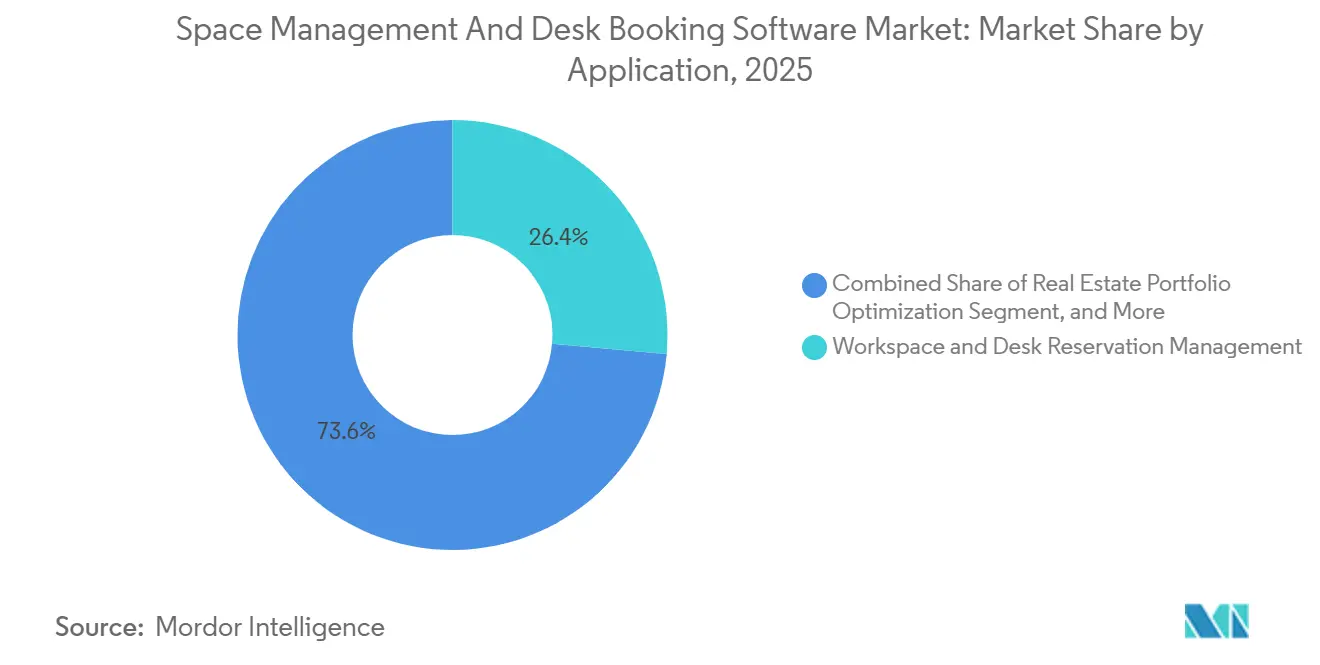

- Nach Anwendung entfielen im Jahr 2025 26,41 % der Marktgröße für Raumverwaltungs- und Schreibtischbuchungssoftware auf die Verwaltung von Arbeitsbereich- und Schreibtischreservierungen, während die Optimierung von Immobilienportfolios bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen wird.

- Nach Endnutzerbranche hielt Informationstechnologie und Telekommunikation im Jahr 2025 einen Anteil von 28,31 %, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 15,47 % wachsen werden.

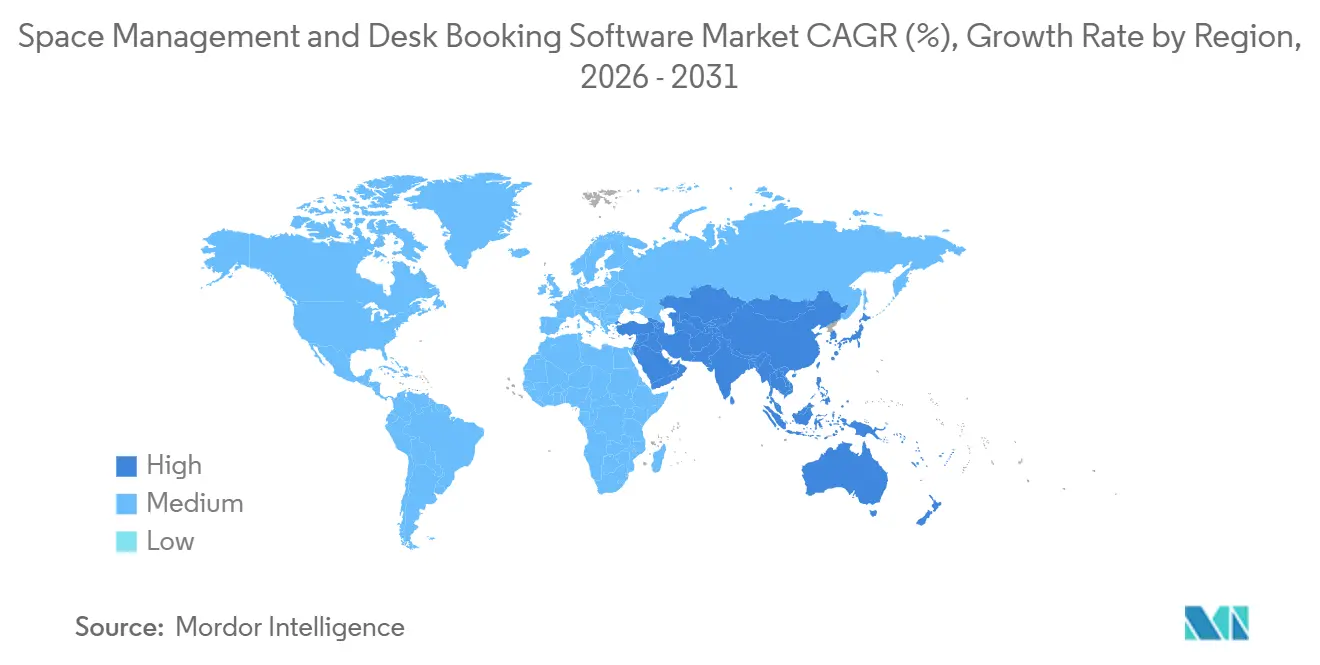

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,63 % am Markt für Raumverwaltungs- und Schreibtischbuchungssoftware, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 21,18 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Raumverwaltungs- und Schreibtischbuchungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung hybrider Arbeit und Optimierung der Schreibtischauslastung | +3.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Automatisierung für Buchung, Zuweisung und Szenarioplanung | +2.7% | Global, mit frühen Skalierungsgewinnen in Nordamerika und technologischen Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Arbeitsplatz-, Besucher- und Facility-Workflows | +2.0% | Nordamerika und EU, Ausweitung auf Unternehmensstandorte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgebundene Flächenrationalisierung und Energieeinsparungen | +1.5% | EU-Kernbereich und asiatisch-pazifischer Raum, mit wachsendem Einfluss in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Unternehmensnachfrage nach Echtzeit-Belegungsanalysen | +1.2% | Global, konzentriert in großen Unternehmensportfolios in den USA, im Vereinigten Königreich und | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei der abonnementbasierten Beschaffung von Arbeitsplatzsoftware | +0.9% | Nordamerika und EU, mit Beschleunigung im asiatisch-pazifischen Raum und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung hybrider Arbeit und Optimierung der Schreibtischauslastung

Strukturierte hybride Arbeit ist mittlerweile ein Betriebsmodell und kein Pilotprojekt mehr, was den Markt für Raumverwaltungs- und Schreibtischbuchungssoftware an den täglichen Sitzzuweisungsbedarf in großen Bürogebäudeportfolios bindet. Die Verbreitung strukturierter Hybridprogramme erreichte im Jahr 2026 80 % der Unternehmen, gegenüber 77 % im Jahr 2025.[1]JLL, „Strukturierte hybride Arbeit wird zur globalen Norm, da der strategische Fokus auf KI-Bereitschaft verlagert wird”, JLL Newsroom, jll.com Dieselbe Benchmark-Studie zeigte, dass 62 % der Arbeitgeber nun eine feste Anzahl von Bürotagen vorschreiben, gegenüber 28 % im Jahr 2022. 80 % der Unternehmensimmobilienteams stufen die Portfoliooptimierung nun als ihr vorrangiges Ziel ein, wodurch das Anwesenheitsmanagement enger mit umfassenderen Flächenentscheidungen verknüpft wird. Die Lücke zwischen tatsächlicher und angestrebter Büroauslastung verringerte sich von 25 Prozentpunkten im Jahr 2025 auf 18 Prozentpunkte im Jahr 2026. Diese Kombination treibt den Markt für Raumverwaltungs- und Schreibtischbuchungssoftware über einfache Reservierungstools hinaus hin zu prädiktiver Zuweisung, Ausgleich von Spitzentagen und stärkerer Portfoliodisziplin.

KI-gestützte Automatisierung für Buchung, Zuweisung und Szenarioplanung

KI verändert die Art und Weise, wie Mitarbeiter mit Raumverwaltungs- und Schreibtischbuchungssoftware interagieren, indem Buchungsaktionen in die Kommunikationstools verlagert werden, die sie bereits täglich nutzen. Der Produkt-Rollout 2026 umfasst Buchungsworkflows in natürlicher Sprache sowie Live-Analysen zur Nutzung von Schreibtischen und Besprechungsräumen. Kadence erweiterte seine Plattform für Arbeitsplatzbetrieb im März 2026 ebenfalls um Raumdisplays, KI-gestützte Erkennung von Nichterscheinen und Echtzeitsynchronisierung mit Outlook und Google Workspace. OfficeSpace Software führte im März 2026 Arbeitsplatz-Agenten innerhalb von AI Canvas ein, die auf die Automatisierung von Entscheidungsworkflows für Immobilien-, Facility- und Arbeitsplatzverantwortliche abzielen. Mehr als 70 % der Unternehmen waren noch nicht über die Erkundungsphase für KI-spezifische Arbeitsplatzfunktionen hinausgegangen, und 45 % nannten Systemintegration und Kompatibilität als Hindernis. Diese Lücke bietet dem Markt für Raumverwaltungs- und Schreibtischbuchungssoftware Raum, Anbieter zu belohnen, die KI von einer Demonstrationsfunktion in eine funktionierende operative Schicht verwandeln können.

Konsolidierung von Arbeitsplatz-, Besucher- und Facility-Workflows

Unternehmenskäufer wollen zunehmend weniger Systeme, was den Markt für Raumverwaltungs- und Schreibtischbuchungssoftware hin zu umfassenderen Plattformen für den Arbeitsplatzbetrieb drängt. Kadence brachte im Januar 2026 ein neu entwickeltes Besucherverwaltungssystem auf den Markt und verknüpfte es nativ mit seiner SpaceOps-Plattform. Eptura kündigte im April 2026 KI-Workflows für Arbeitsplatzerfahrung, Asset-Management und Raumplanung an, was dieselbe Bewegung hin zu einheitlichen Betriebsabläufen verdeutlicht. LumApps vereinbarte ebenfalls im April 2026 die Übernahme von Comeen, um Raumverwaltung, digitale Beschilderung und Besucherdienste in seinen Mitarbeiter-Hub zu integrieren. Wenn Buchungsdaten, Besucherverkehr, Serviceanfragen und Planungsunterlagen in einem System zusammengeführt werden, erhalten Unternehmen einen umfassenderen Überblick über den tatsächlichen Bedarf. Das reduziert Wechselkosten und verbessert die Kundenbindung, weshalb der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware Anbieter bevorzugt, die angrenzende Workflows konsolidieren können, ohne die Bereitstellung zu erschweren.

Nachhaltigkeitsgebundene Flächenrationalisierung und Energieeinsparungen

Nachhaltigkeitsziele verleihen Raumverwaltungs- und Schreibtischbuchungssoftware eine umfassendere Rolle in Energiemanagement- und Berichtsprogrammen. Der U.S. Green Building Council veröffentlichte im Februar 2026 LEED v5 O+M, und das Rahmenwerk macht die Belegungsüberwachung für Compliance-Gutschriften im Bereich der Energieverfolgung relevant. In Australien umfasste der NABERS Sustainable Portfolios Index im Jahr 2026 8,2 Millionen Quadratmeter bewerteter Bürofläche, was die Leistungsmessung eng mit Betriebsdaten verknüpft hielt. Diese Verschiebung ist bedeutsam, weil Flächendaten Facility-Teams mitteilen können, wann Etagen, Räume und Dienste basierend auf der tatsächlichen Nutzung statt nach festen Zeitplänen konditioniert werden sollen.[2]U.S. Green Building Council, „LEED v5 O+M Bewertungssystem”, USGBC, usgbc.org Es erweitert auch die Käufergruppe über Arbeitsplatzmanager hinaus, da Finanz- und Nachhaltigkeitsverantwortliche nun ein direktes Interesse an Beschaffungsentscheidungen haben. Infolgedessen gewinnt der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware Unterstützung durch Energie- und Compliance-Prioritäten, die außerhalb traditioneller Schreibtischreservierungsbudgets liegen.[3]NABERS, „NABERS Sustainable Portfolios Index 2026, Ein Instrument für Transparenz und Führung”, NABERS, nabers.gov.au

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit Legacy-IWMS-, HR- und Zutrittskontrollsystemen | -1.8% | Global, am stärksten in Nordamerika und der EU, wo die Dichte älterer Systemstapel am höchsten ist | Mittelfristig (2–4 Jahre) |

| Datenschutz-, Mitarbeiterüberwachungs- und Cybersicherheitsbedenken | -1.3% | EU-Kernbereich, Ausweitung auf Indien und die USA | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen Veränderungsmanagement bei Desk-Sharing und Buchungsdisziplin | -0.7% | Nordamerika, EU, asiatisch-pazifischer Raum, insbesondere in Unternehmen mit etablierter Kultur fester Schreibtischzuweisungen | Kurzfristig (≤ 2 Jahre) |

| Budgetprüfung durch langsamere Entscheidungszyklen im Unternehmensimmobilienbereich | -0.4% | Global, mit ausgeprägten Auswirkungen in Südamerika und Teilen des Nahen Ostens und Afrikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-IWMS-, HR- und Zutrittskontrollsystemen

Integration bleibt die schwierigste praktische Hürde im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware, insbesondere in Großunternehmen, die noch auf ältere Arbeitsplatzsysteme angewiesen sind. Das bereitgestellte Material zeigt, dass Unternehmen mit älteren Systemstapeln häufig 12 bis 16 Wochen individuelle Middleware-Arbeit benötigen, bevor Echtzeitdaten systemübergreifend übertragen werden können. Epturas API-First-Architekturleitfaden warnte, dass ältere IWMS-Umgebungen häufig auf Batch-Exporten und eng gekoppelten Datenmodellen basieren, was eine Echtzeitintegration schwierig oder unmöglich macht.[4]Eptura, „Aufbau einer API-First-Arbeitsplatztechnologiearchitektur”, Eptura, eptura.com Das Problem wächst, wenn HR-, Zutrittskontroll-, Raumbuchungs- und Raumplanungsunterlagen unterschiedliche Kennungen und Aktualisierungszyklen verwenden. Es verändert auch das Kaufverhalten, da Anbieter mit vorzertifizierten Konnektoren für Systeme wie SAP, Workday und wichtige Zutrittskontrollprodukte weniger Qualifikationshürden überwinden müssen. Dies hinterlässt den Markt für Raumverwaltungs- und Schreibtischbuchungssoftware geteilt zwischen Käufern, die Integrationsprogramme finanzieren können, und solchen, die die Bereitstellung verzögern, bis die Komplexität sinkt.

Datenschutz-, Mitarbeiterüberwachungs- und Cybersicherheitsbedenken

Datenschutz-Governance verlangsamt die Einführung in Teilen des Marktes für Raumverwaltungs- und Schreibtischbuchungssoftware, da Buchungs- und Belegungsdaten sensible Verhaltensmuster von Mitarbeitern offenbaren können. Californias SB-238-Gesetzgebung zu Überwachungstools am Arbeitsplatz schuf im Jahr 2026 Compliance-Verpflichtungen für Arbeitgeber, die Software einsetzen, die personenbezogene Daten von Arbeitnehmern erfasst. Datenschutz und Sicherheit wurden als größtes Hindernis für die KI-Einführung im Arbeitsplatzmanagement eingestuft, von 70 % der Unternehmen in der Benchmark-Studie 2026 genannt. In Europa können Betriebsratsprüfungen und strenge Datenschutzkontrollen für Mitarbeiter den Rollout von Funktionen verzögern, die Überwachung beinhalten. Diese Vorschriften beeinflussen das Produktdesign, da Anbieter stärkere Einwilligungskontrollen, Zugriffs-Governance, Prüfpfade und regionale Hosting-Optionen benötigen. Das Ergebnis ist, dass der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware Anbieter mit ausgereifter Sicherheitsarchitektur bevorzugt, während schwächere Produkte in regulierten Beschaffungszyklen Schwierigkeiten haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert den Umsatz, während Dienstleistungen strategisches Gewicht gewinnen

Softwarelösungen hielten im Jahr 2025 68,21 % des gesamten Marktanteils für Raumverwaltungs- und Schreibtischbuchungssoftware, was Software zur klaren Umsatzbasis der Kategorie machte. Der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware bevorzugte Software, da die meisten Käufer wiederkehrende Abonnements gegenüber großen Vorabbereitstellungen vorzogen. Die Nachfrage begünstigte auch Plattformen, die Schreibtischbuchung, Raumplanung, Besucherverwaltung und Belegungsanalysen kombinieren, anstatt separate Tools für jeden Workflow. Eptura und Kadence erweiterten beide ihre Plattformbreite im Jahr 2026, was diese breitere Kaufpräferenz bei Unternehmenskunden widerspiegelt. Dieses Muster macht den Softwareumsatz beständiger, da jeder hinzugefügte Workflow den Wert von Verlängerung und Erweiterung erhöht.

Dienstleistungen sollen von 2026 bis 2031 mit einer CAGR von 16,94 % wachsen und damit das am schnellsten wachsende Segment des Marktes für Raumverwaltungs- und Schreibtischbuchungssoftware darstellen. Die Implementierungsnachfrage bleibt hoch, da viele Unternehmen noch Konnektordesign, Datenbereinigung, Schulung, Rollout-Unterstützung und Richtlinienabstimmung benötigen, bevor Software skaliert werden kann. Epturas API-First-Architekturleitfaden erklärt, warum die Dienstleistungsnachfrage anhält, da ältere Modelle die Echtzeitintegration über Arbeitsplatzsysteme hinweg weiterhin erschweren. Dieselbe Dynamik schafft eine zweite Umsatzschicht für Anbieter, die neben Abonnements Beratungsunterstützung, verwaltete Analysen und Optimierung nach der Bereitstellung verkaufen können. In der Praxis zeigt dies, dass die Branche für Raumverwaltungs- und Schreibtischbuchungssoftware zu einem Plattformgeschäft heranreift, das sowohl von Produkttiefe als auch von Bereitstellungskompetenz abhängt.

Nach Bereitstellungsmodell: Cloud führt, während Hybrid aufgrund von Governance-Anforderungen aufholt

Die cloudbasierte Bereitstellung entfiel im Jahr 2025 auf 64,71 % des Marktumsatzes und behielt damit ihre Stellung als primäres Bereitstellungsmodell in den Märkten für Raumverwaltungs- und Schreibtischbuchungssoftware. Käufer bevorzugten Cloud-Tools, weil sie den Infrastrukturwartungsaufwand reduzieren und die Verteilung von Funktionsupdates über Standorte hinweg erleichtern. Mobiler Zugang spielt ebenfalls eine Rolle, da das Reservierungsverhalten konsistenter ist, wenn Mitarbeiter Schreibtische und Räume innerhalb ihrer täglichen Workflows buchen können. Epturas Microsoft-365-Upgrade im März 2026 zeigte, wie stark die Einführung nun von einer nahtlosen Kalender- und Ressourcenbuchungsintegration abhängt. Schnellere Rollouts stärken die Cloud-Führungsposition im Vergleich zu älteren lokalen Planungsumgebungen ebenfalls.

Die hybride Bereitstellung soll von 2026 bis 2031 mit einer CAGR von 18,21 % wachsen und damit das am schnellsten wachsende Modell im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware darstellen. Dieses Modell spricht Unternehmen an, die Cloud-Analysen und mitarbeiterzugewandte Schnittstellen wünschen, sensible Belegungsdaten jedoch unter strengerer interner Kontrolle halten möchten. Datenschutzregeln und Anforderungen an den Datenspeicherort haben dieses Gleichgewicht in Europa, im Finanzdienstleistungsbereich und im öffentlichen Sektor wichtiger gemacht. Lokale Bereitstellungen sind in stark regulierten Umgebungen weiterhin relevant, aber Upgrade-Aufwand, begrenzte Flexibilität und höherer Wartungsaufwand schränken ihr Wachstum ein. Mit der Verbesserung hybrider Architekturen bewegt sich die Branche für Raumverwaltungs- und Schreibtischbuchungssoftware hin zu governance-freundlichen Bereitstellungsmodellen, die Cloud-Vorteile erhalten, ohne eine vollständige Migration zu erzwingen.

Nach Unternehmensgröße: Große Unternehmen führen bei den Ausgaben, während kleinere Unternehmen die Einführung beschleunigen

Großunternehmen hielten im Jahr 2025 60,92 % des Marktes, und diese Führungsposition spiegelt die Wirtschaftlichkeit der Verwaltung großer Sitzplatzportfolios an vielen Standorten wider. Der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware liefert klarere Einsparungen, wenn Immobilienteams Tausende von Schreibtischen, Etagen und Mietverträgen mit zuverlässigen Auslastungsdaten neu ausbalancieren können. Große Käufer ersetzen auch dazu neigen, mehrere Tools gleichzeitig zu ersetzen, was den Vertragswert erhöht und Anbieter mit breiteren Produktpaletten begünstigt. 80 % der Unternehmensimmobilienteams stufen die Portfoliooptimierung nun als ihr vorrangiges Ziel ein, eine Priorität, die eng mit den Einführungsmustern von Großunternehmen übereinstimmt. Deshalb bleiben Großkunden zentral für Preisgestaltung, Roadmap-Design, Servicepaketierung und Beschaffungsstandards im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware.

Kleine und mittelständische Unternehmen sollen von 2026 bis 2031 mit einer CAGR von 17,36 % wachsen und damit die am schnellsten wachsende Kundengruppe darstellen. Abonnementpreise senken die Einstiegshürde für diese Unternehmen, insbesondere wenn sie eine bessere Anwesenheitstransparenz ohne ein vollständiges IWMS-Programm benötigen. KMU trieben bis 2025 ein Wachstum der Büroauslastung von fast 60 % im Jahresvergleich und erreichten 35 %. Diese Verschiebung deutet darauf hin, dass kleinere Unternehmen flexible Sitzplatzgestaltung nicht mehr als informellen Prozess behandeln und nun messbare Kontrollen anstreben. Das mittlere Marktsegment ist im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware besonders offen, da diese Unternehmen mehr Raffinesse als leichtgewichtige Buchungstools, aber weniger Komplexität als ältere Unternehmensplattformen benötigen.

Nach Anwendung: Reservierungstools führen, während Portfoliooptimierung am schnellsten wächst

Die Verwaltung von Arbeitsbereich- und Schreibtischreservierungen entfiel im Jahr 2025 auf 26,41 % des Gesamtmarktes und war damit die größte Anwendung im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware. Dieses Segment blieb an der Spitze, weil Reservierungszuverlässigkeit nach wie vor das erste Problem ist, das die meisten hybriden Arbeitgeber lösen müssen. Sobald Mitarbeiter darauf vertrauen, dass ein Schreibtisch oder Raum verfügbar sein wird, können Unternehmen zusätzliche Workflow-Schichten auf derselben Plattform aufbauen. Anbieter erweitern dann von der Buchung auf Planung, Analysen, Besucherströme und Servicekoordination, was eine einfache Funktion in ein umfassenderes Arbeitsplatzbetriebssystem verwandelt. Dieser Erweiterungspfad hilft zu erklären, warum der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware weiterhin angrenzende Anwendungen rund um den Kernreservierungsanwendungsfall hinzufügt.

Die Optimierung von Immobilienportfolios soll von 2026 bis 2031 mit einer CAGR von 19,12 % wachsen und damit die am schnellsten wachsende Anwendung im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware darstellen. CFO-geführte Mietprüfungen sind ein wesentlicher Grund, da Anwesenheitsdaten nun direkter in Entscheidungen zur Flächenreduzierung und Neuverhandlung einfließen. Portfoliooptimierung war das oberste Ziel für Unternehmensimmobilienteams, was das schnellere Wachstum dieser Anwendung unterstützt. Eine sich verringernde Lücke zwischen tatsächlicher und angestrebter Auslastung zeigt auch, dass Belegungsdaten für die Mietplanung zunehmend handlungsrelevant werden. Infolgedessen verlagert sich das stärkste Anwendungswachstum von der täglichen Buchung hin zu höherwertigen Entscheidungen über Flächenbedarf, Mietzeiten und Kapitaleinsatz.

Nach Endnutzerbranche: IT und Telekommunikation treibt das Volumen, während das Gesundheitswesen mit dem Bedarf an gemeinsam genutzten Räumen skaliert

Informationstechnologie und Telekommunikation entfielen im Jahr 2025 auf 28,31 % der gesamten Endnutzernachfrage und waren damit die größte Branche im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware. Diese Gruppe übernahm hybrides Arbeiten früher als viele andere Sektoren und verfügte bereits über die für einen schnellen Rollout erforderliche Softwarebeschaffungskultur. Technologiearbeitgeber neigen auch dazu, verteilte Teams über mehrere Büros hinweg zu verwalten, was standardisierte Buchungsregeln wertvoller macht. Softwareunternehmen hielten im Jahr 2025 37 % der Schreibtische für Buchungen frei, deutlich über dem allgemeinen Durchschnitt. Das erzeugt reichhaltigere Verhaltensdaten und hilft zu erklären, warum der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware in dieser Branche eine starke Akzeptanz von Analysen verzeichnet.

Gesundheitswesen und Biowissenschaften sollen von 2026 bis 2031 mit einer CAGR von 15,47 % wachsen und damit das am schnellsten wachsende Segment im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware darstellen. Das Wachstum ist mit der Ausweitung der Buchungslogik über Büromaterialien hinaus verbunden. Ein repräsentativer Return on Investment von 172 % und eine Amortisationszeit in Beratungsräumen, Untersuchungsräumen und anderen gemeinsam genutzten klinischen Bereichen. Eine Bereitstellung im Jahr 2026 im Ahvenisto-Krankenhaus automatisierte die Raumzuweisung mithilfe von Termin- und Schichtplanungsdaten. Ciscos Gesundheitsmaterial aus dem Jahr 2025 berichtete von einem repräsentativen Return on Investment von 172 % und einer Amortisation in unter 6 Monaten für Cisco Spaces in einer Gesundheitseinrichtung. Diese Beispiele zeigen, dass der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware sich von der Bürokoordination auf Umgebungen ausweitet, in denen die Raumverfügbarkeit die Serviceerbringung direkt beeinflussen kann.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,63 % des globalen Umsatzes und war damit die größte Region im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware. Die Region profitiert von starker SaaS-Bereitschaft, großen Hauptsitzportfolios und Arbeitgebern, die hybride Anwesenheitsrichtlinien formalisiert haben. Die Büroauslastung über 303 Millionen Quadratfuß an Kundenportfolios stieg im Jahr 2025 auf 53 % gegenüber 38 % im Jahr 2024. Nord- und Südamerika bevorzugten 3- bis 4-tägige Anwesenheitsmuster stärker als die leichteren Bürozeitpläne, die in EMEA üblich sind. Südamerika bleibt kleiner, aber multinationale Shared-Service-Hubs in Brasilien und Argentinien schaffen selektive Nachfrage nach Buchungs- und Belegungstools.

Europas Position im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware wird durch starke Unternehmensnachfrage und eine höhere Compliance-Last geprägt. In der DACH-Region können Mitarbeiterüberwachungsregeln und DSGVO-fokussierte Bereitstellungsprüfungen die Rollout-Zeitpläne verlängern, wenn Plattformen verhaltensbezogene Belegungsdaten verarbeiten. Diese Reibung erhöht die Eintrittsbarrieren, begünstigt aber auch Anbieter, die Datenspeicherort, Prüfbarkeit und sichere Zugriffskontrollen nachweisen können. Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande bleiben die wichtigsten Ausgabenzentren, während Spanien, Italien und die nordischen Länder die Einführung in Finanzdienstleistungen und öffentlichen Sektorkonten weiter ausbauen.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 21,18 % wachsen und damit die am schnellsten wachsende Region im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware darstellen. Das Wachstum ist mit der Ausweitung von Büroflächen der Klasse A, der Einführung flexibler Arbeitsbereiche und steigender Unternehmensnachfrage in Indien, China und Südostasien verbunden. Der NABERS Sustainable Portfolios Index in Australien umfasste im Jahr 2026 8,2 Millionen Quadratmeter bewerteter Bürofläche und unterstrich den regionalen Fokus auf belegungsgebundene Gebäudeleistung. Der Nahe Osten befindet sich noch in einer frühen Einführungsphase, doch die Büroentwicklungspipeline Saudi-Arabiens und die Hauptsitzrolle der Vereinigten Arabischen Emirate wecken das Interesse von Unternehmens- und Regierungskäufern. Afrika befindet sich ebenfalls noch in einer frühen Phase, mit einer auf Banken, Telekommunikation und Regierungsinstitutionen in Großstädten wie Johannesburg, Kapstadt, Lagos und Abuja konzentrierten Nachfrage.

Wettbewerbslandschaft

Der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware ist mäßig konsolidiert, wobei der Wettbewerb zwischen umfassenden Arbeitsplatzplattformen und spezialisierten Buchungsanbietern aufgeteilt ist. Größere Anbieter wie Eptura, Planon, Accruent, FM:Systems und OfficeSpace Software konkurrieren durch integriertes Portfoliomanagement, Belegungsintelligenz und Tiefe der Schreibtischbuchung. Spezialisten wie Robin Powered, Skedda, Tribeloo, GoBright, Kadence und Envoy konkurrieren durch Bereitstellungsgeschwindigkeit, Benutzerfreundlichkeit und flexible Integrationen. Die Grenze zwischen diesen Gruppen verengt sich, da Spezialisten Planung und Analysen hinzufügen, während größere Anbieter die alltägliche Benutzererfahrung verbessern. Diese Konvergenz bedeutet, dass der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware nicht mehr allein durch Buchung definiert wird und Plattformkohärenz zum wichtigsten Kaufkriterium wird.

Robin Powered gab an, als Leader im erstmaligen 2026 Gartner Magic Quadrant für Anwendungen zur Arbeitsplatzerfahrung anerkannt worden zu sein, was seine Position bei Unternehmensbewertungen stärkt. Eptura erweiterte im April 2026 KI-Workflows und Live-Raumanalysen und zeigte damit, wie etablierte Anbieter die Automatisierung innerhalb umfassenderer Arbeitsplatzplattformen vertiefen. LumApps unterzeichnete im April 2026 eine endgültige Vereinbarung zur Übernahme von Comeen, was das wachsende Interesse von Plattformen für Mitarbeitererfahrung an physischen Arbeitsplatzdaten signalisiert. Kadence sammelte im Januar 2026 20 Millionen USD ein, um seine SpaceOps-Plattform zu skalieren, was die Investorenunterstützung für integrierte Arbeitsplatzbetriebsmodelle unterstreicht. Diese Schritte zeigen, dass der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware Kapital und Produkterweiterungen rund um einheitliche Betriebsabläufe statt eigenständige Reservierungstools anzieht.

Im mittleren Marktsegment verbleibt ein klarer weißer Fleck, wo Unternehmen mehr als einfache Buchung benötigen, aber die Legacy-Komplexität eines IWMS nicht bewältigen können. Epturas Architekturleitfaden und die Microsoft-365-Produktarbeit verweisen beide auf dieselbe Beschaffungsrealität: Käufer belohnen zunehmend bewährte Konnektoren, Datensicherheit und einfachere Bereitstellung. Anbieter, die Unternehmenskontrollen mit verbraucherorientierten Workflows kombinieren, werden wahrscheinlich längere Verträge und eine breitere Nutzung über Abteilungen hinweg gewinnen. Insgesamt bevorzugt der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware Anbieter, die Integrationsrisiken reduzieren, Governance unterstützen und Belegungsdaten in handlungsrelevante Entscheidungen für leitende Immobilienteams umwandeln.

Branchenführer im Markt für Raumverwaltungs- und Schreibtischbuchungssoftware

Eptura, Inc.

OfficeSpace Software Inc.

Planon Group B.V.

FM:Systems Group LLC

Robin Powered, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Eptura kündigte erweiterte Funktionen in seinem Portfolio für Arbeitsplatzerfahrung, Asset-Management und Raumplanung an, darunter KI-Workflows für Buchungen in natürlicher Sprache über Kollaborationstools, Live-Analysen zur Nutzung von Schreibtischen und Besprechungsräumen sowie die Funktion Neighborhoods zur intelligenten Schreibtischzonenzuweisung. Der Rollout ist bis Juli 2026 geplant, wobei die Funktionen auf die Optimierung hybrider Arbeit im Unternehmensmaßstab abzielen.

- April 2026: LumApps schloss eine endgültige Vereinbarung zur Übernahme von Comeen ab, einer Plattform für Arbeitsplatzerfahrung, die auf Raumverwaltung, digitale Beschilderung und Besucherdienste spezialisiert ist. Die Transaktion sollte im Mai 2026 abgeschlossen werden und die physischen Arbeitsplatzfunktionen von Comeen in den KI-Mitarbeiter-Hub von LumApps integrieren, um den Einsatz agentischer KI in digitalen und physischen Arbeitsumgebungen zu beschleunigen.

- April 2026: Robin Powered wurde als Leader im erstmaligen 2026 Gartner Magic Quadrant für Anwendungen zur Arbeitsplatzerfahrung anerkannt. Die Anerkennung bestätigte Robins Ansatz der One Workplace Platform, der KI-gestützte Ressourcenbuchung, Besucherverwaltung, Raumplanung und Analysen in einer einzigen kohärenten Systemarchitektur kombiniert, und machte Robin zu einem der ersten Arbeitsplatzsoftwareanbieter, der diese Kategoriebezeichnung erhielt.

- März 2026: Eptura erweiterte die Integration von Eptura Engage mit Microsoft 365, nachdem es die Bezeichnung Solutions Partner with Certified Software für Financial Services AI im Microsoft AI Cloud Partner Program erhalten hatte. Das Upgrade überführt den Kalender- und Ressourcenbuchungszugang von Exchange Web Services auf Microsoft Graph vor der Einstellung von EWS im Oktober 2026 und sichert die Kontinuität für Unternehmenskunden.

Berichtsumfang des Marktes für Raumverwaltungs- und Schreibtischbuchungssoftware

Der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware umfasst digitale Plattformen, die die Erbringung von Mitarbeiterdienstleistungen durch Verwaltung von Anfragen, Automatisierung von Workflows und Zentralisierung des Supports über Ticketing-Systeme optimieren. Diese Lösungen bieten Anwendungen wie Mitarbeiter-Service-Desk, Anfrageverwaltung, Wissensmanagement und Self-Service-Portale, Workflow-Automatisierung, Analysen und Berichterstattung sowie erweitertes Servicemanagement. Verfügbar über cloudbasierte, lokale und hybride Bereitstellungsmodelle, bedienen sie sowohl Großunternehmen als auch KMU in verschiedenen Branchen, darunter BFSI, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Fertigung, Regierung und weitere. Das primäre Ziel dieses Marktes ist es, die HR-Effizienz zu steigern, den Verwaltungsaufwand zu reduzieren, die Mitarbeitererfahrung zu verbessern und datengestützte Erkenntnisse zu liefern, die die organisatorische Produktivität und Compliance unterstützen.

Der Bericht zum Markt für Raumverwaltungs- und Schreibtischbuchungssoftware ist segmentiert nach Bereitstellungsmodell (cloudbasiert, vor Ort und hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Anwendung (Verwaltung von Arbeitsbereich- und Schreibtischreservierungen, Raumplanung und Auslastungsmanagement, Belegungsanalysen und Arbeitsplatzintelligenz, Immobilienportfoliooptimierung und integrierte Arbeitsplatzverwaltungsfunktionen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, Industriefertigung, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Verwaltung von Arbeitsbereich- und Schreibtischreservierungen |

| Raumplanung und Auslastungsmanagement |

| Belegungsanalysen und Arbeitsplatzintelligenz |

| Immobilienportfoliooptimierung |

| Integrierte Arbeitsplatzverwaltungsfunktionen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und E-Commerce |

| Industriefertigung |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloudbasiert | |

| Vor Ort | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Anwendung | Verwaltung von Arbeitsbereich- und Schreibtischreservierungen | |

| Raumplanung und Auslastungsmanagement | ||

| Belegungsanalysen und Arbeitsplatzintelligenz | ||

| Immobilienportfoliooptimierung | ||

| Integrierte Arbeitsplatzverwaltungsfunktionen | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Informationstechnologie und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Industriefertigung | ||

| Regierung und öffentlicher Sektor | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Raumverwaltungs- und Schreibtischbuchungssoftware?

Der Markt für Raumverwaltungs- und Schreibtischbuchungssoftware wurde im Jahr 2025 auf 3,46 Milliarden USD geschätzt, erreichte im Jahr 2026 3,86 Milliarden USD und soll bis 2031 bei einer CAGR von 12,77 % einen Wert von 7,04 Milliarden USD erreichen.

Was treibt die Nachfrage nach Schreibtischbuchungs- und Raumverwaltungsplattformen an?

Die stärksten Nachfragetreiber sind strukturierte hybride Arbeit, Portfoliooptimierung, KI-gestützte Buchungsworkflows und die Notwendigkeit, Buchung, Analysen und Planung in einem einzigen Betriebssystem zu kombinieren.

Welches Bereitstellungsmodell wächst in dieser Kategorie am schnellsten?

Die hybride Bereitstellung wächst am schnellsten mit einer CAGR von 18,21 % bis 2031, da sie Cloud-Funktionalität mit strengerer Kontrolle über sensible Belegungsdaten in Einklang bringt.

Welche Kundengruppe gibt am meisten für diese Plattformen aus?

Großunternehmen führten die Ausgaben mit einem Anteil von 60,92 % im Jahr 2025 an, hauptsächlich weil sie größere Portfolios verwalten und größere Einsparungen durch Auslastungsoptimierung erzielen können.

Welche Anwendung wächst über die einfache Schreibtischbuchung hinaus am schnellsten?

Die Immobilienportfoliooptimierung ist die am schnellsten wachsende Anwendung mit einer CAGR von 19,12 % bis 2031, da Belegungsdaten zunehmend für Mietprüfungen und Flächenplanung genutzt werden.

Welche Region bietet die stärksten Wachstumsaussichten bis 2031?

Der asiatisch-pazifische Raum hat die stärksten Wachstumsaussichten mit einer CAGR von 21,18 %, unterstützt durch die Ausweitung von Büroflächen der Klasse A, das Wachstum flexibler Arbeitsbereiche und die steigende Unternehmenseinführung in wichtigen städtischen Märkten.

Seite zuletzt aktualisiert am: