Marktgröße und Marktanteil des sozialen Handels in Südostasien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

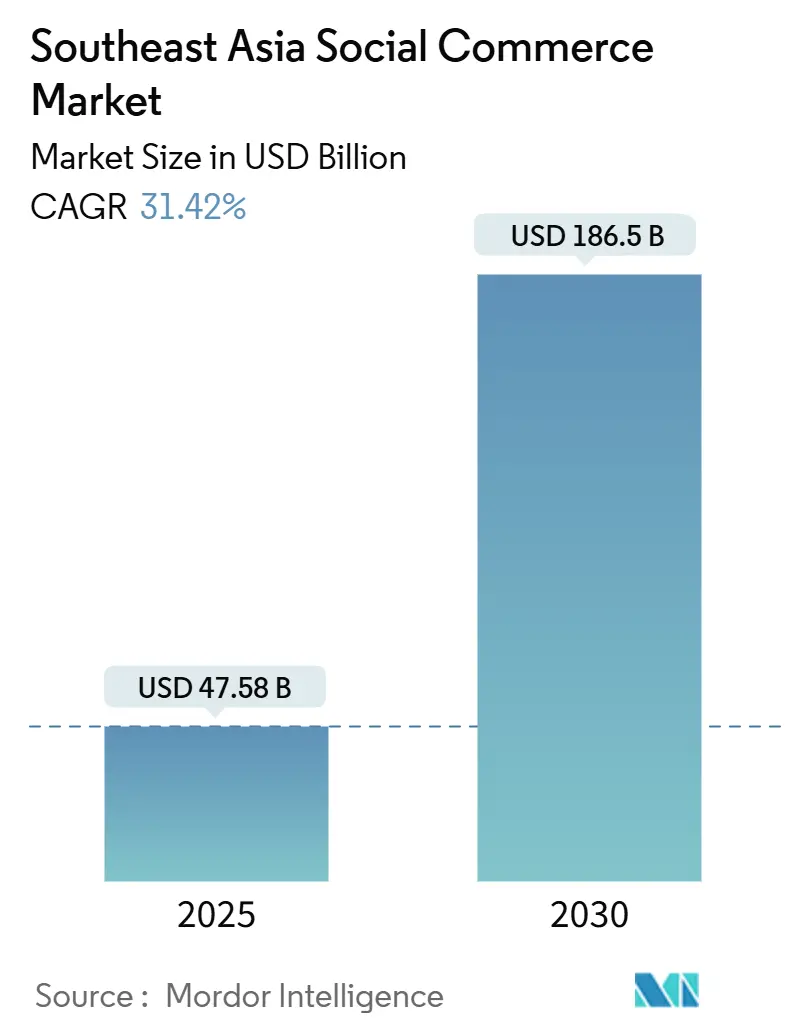

| Marktgröße (2025) | 47.58 Milliarden US-Dollar |

| Marktgröße (2030) | 186.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 31.42% CAGR |

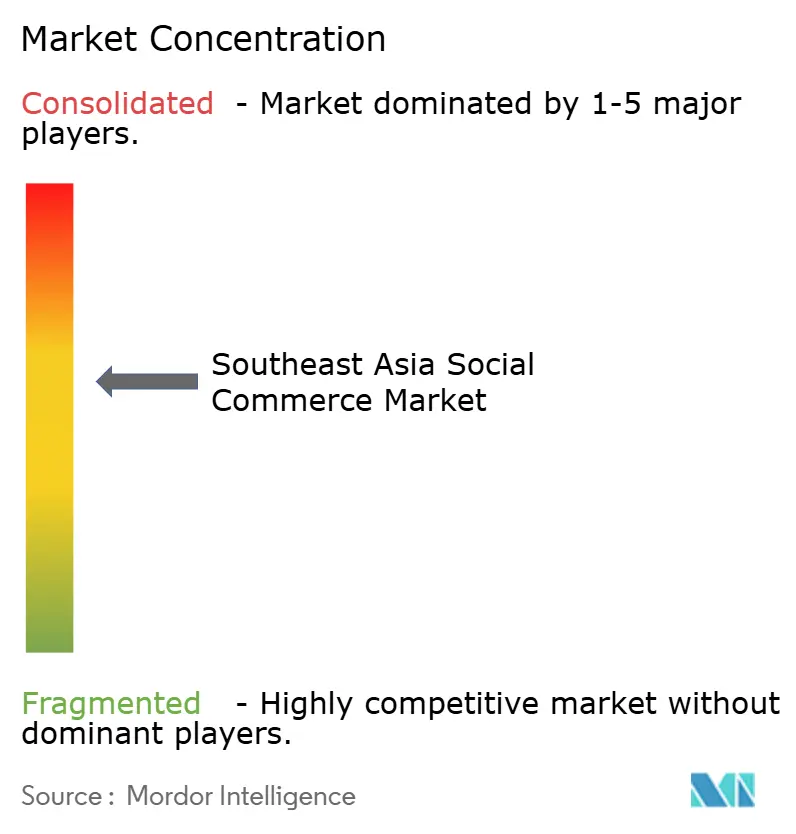

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des sozialen Handels in Südostasien von Mordor Intelligence

Der Markt für sozialen Handel in Südostasien erreichte im Jahr 2025 einen Wert von 47,58 Milliarden USD und wird bis 2030 voraussichtlich 186,50 Milliarden USD erreichen, was einer CAGR von 31,42 % entspricht. Diese Entwicklung unterstreicht die wachsende adressierbare Basis des Marktes und die zunehmende Präferenz für mobile Einkaufserlebnisse, die Unterhaltung und Transaktionen miteinander verbinden. Robustes Livestream-Engagement, sichere In-App-Zahlungen und eine zunehmende 5G-Abdeckung ziehen weiterhin neue Käufer in das Ökosystem, während gemeinschaftliches Gruppenkauffunktion, durch Influencer geleitete Produktentdeckung und grenzüberschreitende Fulfillment-Hubs die durchschnittlichen Bestellwerte in allen Kategorien steigern. Die Dominanz von Smartphones, unterstützt durch sinkende Gerätepreise, hält die Kundenakquisitionskosten für Plattformen, die Feeds in großem Maßstab personalisieren können, vergleichsweise niedrig. Die zunehmende regulatorische Kontrolle veranlasst größere Plattformen, in lokalisierte Compliance- und Streitbeilegungsinfrastrukturen zu investieren – ein Schritt, der die Eintrittsbarrieren für neue Marktteilnehmer erhöht, aber das Vertrauen der Verbraucher stärkt. Die Wettbewerbsintensität bleibt hoch, da etablierte Anbieter ihre Live-Commerce-Funktionen und Logistikinvestitionen ausbauen, um mit dem rasanten Wachstum von TikTok Shop Schritt zu halten.

Wichtigste Erkenntnisse des Berichts

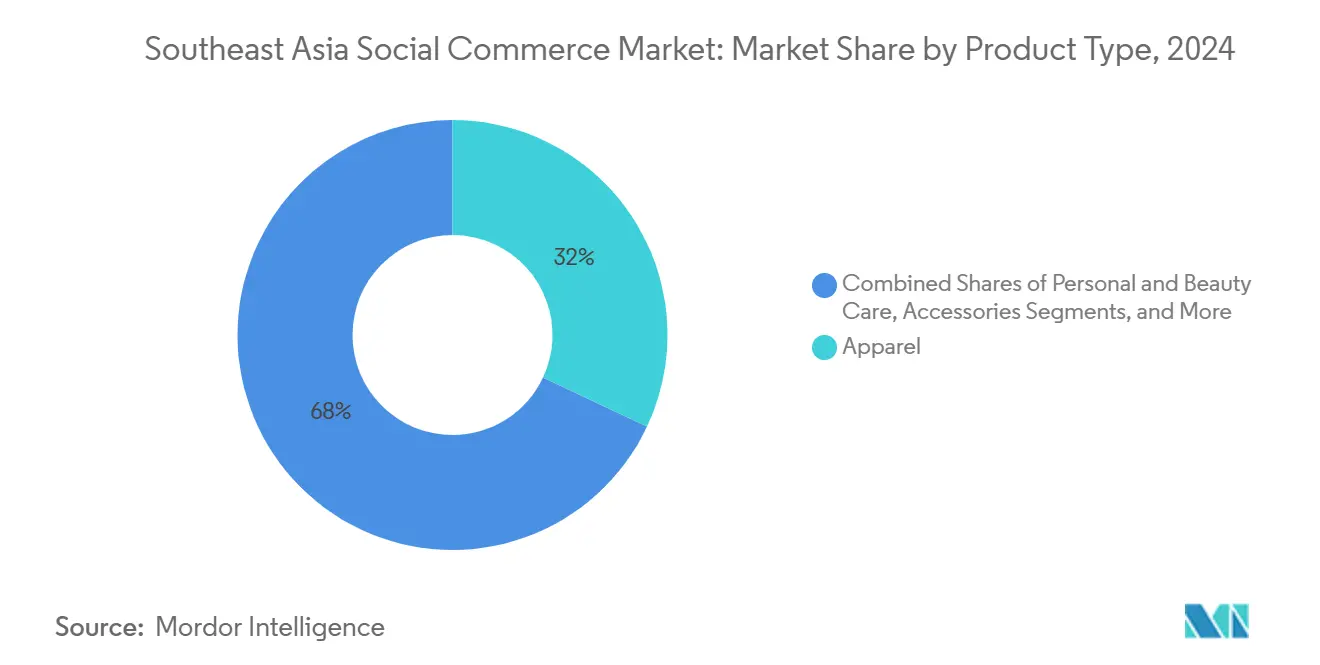

- Nach Produkttyp hielt Bekleidung im Jahr 2024 einen Umsatzanteil von 31,71 %; Körperpflege und Schönheitspflege wird bis 2030 voraussichtlich mit einer CAGR von 32,11 % wachsen

- Nach Gerät dominierten Smartphones im Jahr 2024 mit einem Marktanteil von 92,22 % am Markt für sozialen Handel in Südostasien und werden bis 2030 voraussichtlich mit einer CAGR von 31,66 % wachsen

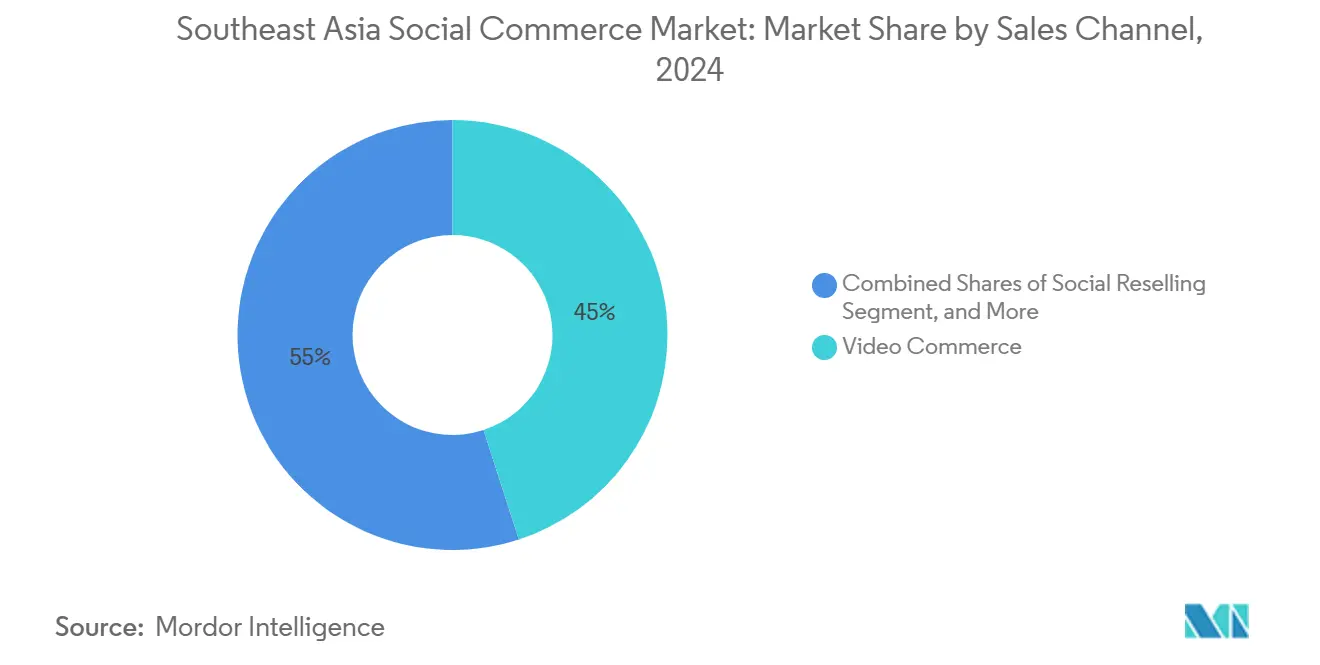

- Nach Vertriebskanal erzielte Video-Commerce im Jahr 2024 einen Umsatzanteil von 44,81 %; Soziales Weiterverkaufen wird bis 2030 voraussichtlich mit einer CAGR von 33,12 % wachsen

- Nach Geografie führte Indonesien im Jahr 2024 mit einem Marktanteil von 39,29 % am Markt für sozialen Handel in Südostasien, während Vietnam zwischen 2025 und 2030 voraussichtlich die höchste CAGR von 32,47 % verzeichnen wird

Trends und Erkenntnisse des Marktes für sozialen Handel in Südostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Smartphone- und mobile Datendurchdringung | +8.2% | Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Integration von In-App-Checkout und sicheren Zahlungsschienen | +7.1% | Singapur, Thailand, Malaysia; Einführung in Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Livestream- und Kurzvideohandels | +6.8% | Thailand, Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Hohes Engagement der Generation Z in sozialen Medien | +5.9% | Vietnam, Philippinen, Thailand | Langfristig (≥ 4 Jahre) |

| Gemeinschaftliches Gruppenkauffunktion, zugeschnitten auf den ländlichen Raum Südostasiens | +4.3% | Indonesien, Philippinen; Skalierung in Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Mikro-Fulfillment-Hubs, die eine 48-Stunden-Lieferung ermöglichen | +3.2% | Singapur-Hub bedient Malaysia, Thailand; Expansion nach Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Smartphone- und mobile Datendurchdringung

Indonesiens Smartphone-Durchdringung stieg im Jahr 2024 auf 89 %, da die Datenpreise um 35 % sanken, was die Reichweite in ländliche Gebiete erweiterte und Kleinstverkäufern ermöglichte, über Livestreams und Kurzvideos auf die nationale Nachfrage zuzugreifen. Erschwingliche 5G-Geräte in Vietnam und Thailand fördern die Nutzung datenintensiver Funktionen wie AR-Anproben, die Browser in Sekundenschnelle zu Käufern machen. KMU nutzen diesen Infrastruktursprung, um kostspielige physische Ladengeschäfte zu umgehen, und treiben den Markt für sozialen Handel in Südostasien tiefer in Städte der zweiten Reihe und abgelegene Inseln, während sie das Mobile-First-Verhalten über alle Einkommenssegmente hinweg festigen.[1]Cube, "Wachsender Einfluss des sozialen Handels in Südostasien: Trends, die die Zukunft gestalten", cube.asia

Integration von In-App-Checkout und sicheren Zahlungsschienen

Die Kooperationen von TikTok Shop mit lokalen Geldbörsen in allen sechs Kernmärkten reduzierten den Warenkorbabbruch um 40 % im Vergleich zu plattformexternen Weiterleitungen und bewiesen, dass reibungslose Zahlungen Impulskäufe in den Bereichen Schönheit, Mode und Elektronik freisetzen. Shopees Bankpartnerschaften und Kauf-jetzt-zahle-später-Optionen erhöhen die Ticketgrößen bei Erstkäufern, die bisher vor Vorabkosten zurückschreckten. Nahtlose grenzüberschreitende Abwicklung ermöglicht es vietnamesischen Verbrauchern nun, während Livestreams in lokaler Währung für thailändische Hautpflegeprodukte zu bezahlen, was die regionale GMV-Konvergenz beschleunigt.

Wachstum des Livestream- und Kurzvideohandels

Live-Sitzungen konvertieren mit mehr als dem Dreifachen der Rate statischer Angebote, da Käufer in Echtzeit Fragen stellen und Demos ansehen, bevor sie auf „Kaufen” klicken. Schönheit und Bekleidung dominieren die Sendezeit, aber Elektronikhersteller erproben Tech-Unboxings, die die Generation Z ansprechen. Im Jahr 2024 erzielte Skintific, ein vietnamesisches Label, durch tägliche Streams mit zweisprachigen Moderatoren ein bemerkenswertes Umsatzwachstum. Diese Strategie zeigt, wie KI-Übersetzungstools die Marktzugänglichkeit verbessern können, ohne zusätzliches Personal zu benötigen.[2]tmo group, "Wie Skintific den Schönheits- und Hautpflege-E-Commerce in Südostasien dominiert", .tmogroup.asia

Hohes Engagement der Generation Z in sozialen Medien

Dreiundsiebzig Prozent der Nutzer der Generation Z in Vietnam und auf den Philippinen schließen Käufe ab, ohne die soziale Plattform zu verlassen, und schätzen die Bestätigung durch Gleichgesinnte und Kurzrezensionen gegenüber traditioneller Werbung. Diese Bereitschaft zum Teilen von Einkäufen treibt virale Schleifen an, die die Kundenakquisitionsbudgets für Marken senken, die authentische Inhalte einsetzen können. Ihre Erwartungen an gamifizierte, personalisierte Feeds veranlassen Plattformen, KI einzusetzen, die Bundles basierend auf dem Sehverlauf empfiehlt, wodurch die Sitzungszeiten verlängert und der Lebenszeitwert gesteigert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Letzte-Meile-Logistik in Archipelregionen | -4.7% | Archipelgebiete Indonesiens und der Philippinen; Ostküste Malaysias | Mittelfristig (2–4 Jahre) |

| Verschärfung der Datenschutz- und Verbraucherschutzgesetze | -3.1% | Singapur, Thailand führend; Indonesien, Vietnam in der Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Steigende Kundenakquisitionskosten durch Algorithmusänderungen auf sozialen Plattformen | -2.8% | Globale Auswirkungen, insbesondere auf TikTok Shop und Meta-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Verbote von Echtgeld-Spielfunktionen dämpfen die Engagement-Monetarisierung | -1.9% | Malaysia, Philippinen, Thailand mit Spielbeschränkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Letzte-Meile-Logistik in Archipelregionen

Die Belieferung von 17.000 indonesischen Inseln oder 7.600 philippinischen Inseln treibt die Lieferkosten auf 15 % des Bestellwerts gegenüber 5 % in Städten, was die Margen bei preisgünstigen Bestellungen im sozialen Handel schmälert. Schwache Adresssysteme und begrenzte Fährpläne verlängern die Lieferzeiten auf 7–10 Tage, was Wiederholungskäufe bei verderblichen Waren und Mode dämpft. LOCADs Mikro-Fulfillment-Modell verkürzt die Routen, deckt aber nur die wichtigsten Ballungsräume ab, sodass weite ländliche Gebiete unterversorgt bleiben, bis die Infrastruktur aufgeholt hat.[3] LOCAD Team, "LOCAD Expands Micro-Fulfillment Across SEA," LOCAD, locad.io

Verschärfung der Datenschutz- und Verbraucherschutzgesetze

Indonesiens Verordnung Nr. 31/2023 verpflichtet Plattformen zur Verifizierung von Verkäufern und zum Betrieb lokaler Streitbeilegungszentren, was die Compliance-Ausgaben für mittelgroße Anbieter erhöht.[4]Herbert Smith Freehills Kramer, "Neue E-Commerce-Verordnung führt neue Anforderungen für Plattformen des sozialen Handels und importierte Produkte in Indonesien ein", hsfkramer.comSingapurs Datentransferregeln von 2024 erfordern verschlüsselte grenzüberschreitende Datenflüsse, was die zentralisierte Analytik, die KI-Empfehlungen antreibt, erschwert. Zusätzliche Inhaltsmoderationsauflagen in lokalen Sprachen erfordern skalierbare Moderationstechnologie, und die Belastung könnte kleinere Unternehmen zu Fusionen und Übernahmen drängen, was die Marktkonsolidierung beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rasanter Aufstieg der Schönheitspflege bei anhaltender Führung der Bekleidung

Körperpflege und Schönheitspflege wird voraussichtlich eine CAGR von 32,11 % verzeichnen, was die Nachfrage nach Halal-Kosmetik und durch Influencer getriebene Tutorials widerspiegelt, die auf visuellen Feeds gedeihen. Bekleidung behielt dennoch den größten Anteil von 31,71 % an der Marktgröße des sozialen Handels in Südostasien im Jahr 2024, dank Fast-Fashion-Drops, die nächtlich aus indonesischen und thailändischen Lagern gestreamt werden. Schönheitsverkäufer nutzen AR-Farbabstimmung und Live-Frage-und-Antwort-Runden, um Konversionsraten und Warenkorbgrößen zu steigern, während Accessoires und Heimdekoration durch Lifestyle-Inhalte an Dynamik gewinnen. Nahrungsergänzungsmittel sprechen gesundheitsbewusste Verbraucher an, doch Verderblichkeit und Zollhürden verlangsamen das Wachstum im Bereich Lebensmittel und Getränke. Kategoriegewinner setzen maßgeschneiderte Technologien ein, wie virtuelle Anproben für Lippenstift oder Größenvorhersagealgorithmen für Denim, was beweist, dass Einheitslösungen im Markt für sozialen Handel in Südostasien an Relevanz verlieren.

Die Hinwendung zu Kategorien des Selbstausdrucks spiegelt steigende verfügbare Einkommen und eine Verlagerung von Grundbedürfnissen hin zu Aspirationsausgaben wider. Sociolla's Umsatzsprung von 250 % nach dem Start von Livestreams zeigt, wie nischige, kategoriegeführte Plattformen breitere Marktplätze übertreffen können. Lebensmittelverkäufer müssen mit Kühlkettendefiziten und Grenzvorschriften umgehen, während Elektronikhersteller hohe durchschnittliche Verkaufspreise gegen längere Entscheidungszyklen abwägen. Die Segmentdiversifizierung zwingt Plattformen dazu, kategoriespezifische Erlebnisse zu kuratieren, anstatt lediglich Artikel aufzulisten, was das Nutzerengagement vertieft und die Bindungsmetriken verbessert.

Nach Gerät: Smartphones festigen ihre unangefochtene Dominanz

Smartphones generierten 92,22 % des Umsatzes und wuchsen mit einer CAGR von 31,66 %, was die Mobile-First-DNA des Marktes für sozialen Handel in Südostasien bestätigt. Sinkende Gerätekosten und die Ausweitung von 5G ermöglichen HD-Streams und sofortigen Checkout, was historische Desktop-Vorteile neutralisiert. Die Nutzung von Desktops und Laptops bleibt für B2B-Bestellungen und hochwertige Elektronik bestehen, bei der technische Datenblätter wichtig sind, doch ihr Anteil schrumpft, da mobile UX-Innovationen sich beschleunigen.

In-App-Geldbörsen, Push-Benachrichtigungskampagnen und kameragestützte visuelle Suche ergänzen die Portabilität von Smartphones und ermöglichen es Nutzern, während des Pendelns oder in Cafés einzukaufen. Kamera-First-Interaktionen – das Scannen von QR-Codes in Live-Videos oder das Hochladen von Outfits für Stilabgleiche – halten Kaufschleifen innerhalb von Apps. Dieser ständige Zugang positioniert Smartphones sowohl als Inspirationspunkt als auch als Verkaufspunkt und schließt die Lücke, die früher einen Wechsel zum Desktop für die endgültige Zahlung erforderte.

Nach Vertriebskanal: Video-Commerce führt, während soziales Weiterverkaufen zunimmt

Video-Commerce erzielte 44,81 % des Umsatzes im Jahr 2024, indem er Unterhaltung mit Unmittelbarkeit verband; zeitlich begrenzte Gutscheine und Produktlinks auf dem Bildschirm wandeln Engagement in Sekundenschnelle in GMV um. Soziales Weiterverkaufen eilt jedoch mit einer CAGR von 33,12 % voraus, getragen von vertrauensbasierten Empfehlungen in WhatsApp- oder Line-Gruppen, in denen Freunde Bestellungen für Rabatte bündeln. Über soziale Netzwerke geführter Handel auf Facebook und Instagram hält das Wachstum aufrecht, indem er bestehende Nutzergraphen nutzt, während Gruppenkauffunktion ländliche Einsparungen für preissensible Käufer skaliert.

Der Aufstieg des sozialen Weiterverkaufens signalisiert eine Dezentralisierung: Einzelpersonen werden zu Mikrounternehmern, und Plattformen verlagern sich auf Befähigung – sie bieten Zahlungslinks, Dropshipping-APIs und Coaching zur Inhaltserstellung an. Produktbewertungs- und Entdeckungsseiten fügen sich in frühere Trichterphasen ein und leiten Traffic zu Livestreams und Weiterverkaufschats. Um das Kanalrisiko abzusichern, orchestrieren führende Plattformen nun Omnichannel-Programme, bei denen ein einzelner Artikel durch Video, Gruppenkauffunktion und Influencer-Storefronts zirkuliert.

Geografische Analyse

Indonesien trug im Jahr 2024 39,29 % des regionalen Wertes bei, angetrieben von 270 Millionen Einwohnern und staatlich geförderten Digitalisierungszuschüssen für KMU. Jakartaer Hubs verankern Pilotprojekte zur Lieferung am selben Tag, die spontane Offline-Käufe replizieren, während nationale Regulierung verifizierte Verkäuferrichtlinien vorantreibt, die das Vertrauen verbessern. TikTok Shop Indonesien wurde im Jahr 2024 zu seinem zweitgrößten globalen Markt, was lokale Wettbewerber dazu zwang, Live-Commerce-Widgets und Bahasa-Inhalte hinzuzufügen. Logistikverbesserungen, einschließlich Autobahnverlängerungen und Containerhafenerweiterungen, weiten die Reichweite auf sekundäre Inseln aus und festigen die Führungsposition des Landes im Markt für sozialen Handel in Südostasien.

Vietnam verzeichnete die schnellste CAGR-Prognose von 32,47 %, was eine 65%ige Jugendpopulation und eine 85%ige Smartphone-Durchdringung widerspiegelt. Staatliche Programme zur digitalen Wirtschaft und verbesserte Expresspaketnetze verkürzen die Lieferzeiten und verbessern die Konversionsraten bei trendgetriebenen Schönheits- und Modestreams. Internationale Investoren wie AnyMind Groups Vibula-Akquisition im Jahr 2025 unterstreichen das Vertrauen in Vietnams Live-Commerce-Talentpool und die Tiefe der Creator-Wirtschaft.

Thailand, die Philippinen, Malaysia und Singapur bieten vielfältige Vorteile. Thailand zieht 8,8 Milliarden USD an TikTok-Investitionen an, die Fulfillment-Zentren und Creator-Akademien errichten werden. Die Philippinen nutzen ihre hohe Englischkompetenz und produzieren regional exportierte Inhalte, während sie mit grenzüberschreitenden Affiliate-Auszahlungen experimentieren. Malaysia dient als grenzüberschreitender Versandhub in das kontinentale Südostasien, und Singapurs fortschrittliches Fintech-Ökosystem ermöglicht sofortige Abwicklung über Währungen hinweg. Weniger erschlossene Märkte – Kambodscha, Laos, Myanmar, Brunei, Timor-Leste – rücken in den strategischen Horizont, da die Gerätepreise sinken und die 4G-Abdeckung zunimmt, und stellen die nächste Grenze für den Markt für sozialen Handel in Südostasien dar.

Wettbewerbslandschaft

Der Wettbewerb befindet sich auf einem moderaten Konzentrationsgrad, bei dem zwei oder drei Giganten beherrschende Positionen innehaben, während spezialisierte Herausforderer in Nischen gedeihen. Shopee stützt sich auf integrierte Logistik und eingebettete Finanzierung, um seinen GMV-Anteil zu verteidigen, während TikTok Shop KI-gesteuerte Inhaltsempfehlungen priorisiert, die die Konversion während Echtzeit-Streams verstärken. Meta setzt Instagram Shops und Facebook Marketplace-Upgrades ein, um seine umfangreiche Nutzerbasis im Feed zu halten.

Hohe Kapitalverpflichtungen prägen das Wettrüsten: TikToks milliardenschwere thailändische Investition finanziert regionale Studios und Fulfillment-Knoten, und Grab erwirbt Supermarktketten, um Offline-Bestände mit Online-Nachfrage zu verknüpfen. Kategorieorientierte Anbieter wie Sociolla zeigen, dass tiefes vertikales Fachwissen und kuratierte Gemeinschaften breitere Plattformen abwehren können. Fusionen und Übernahmen konsolidieren Dienstleistungsanbieter: OnPoints Kauf von Thailands CREA integriert Marketing-, Technologie- und 3PL-Dienste unter einem Dach und stärkt die Full-Stack-Fähigkeiten für globale Marken, die auf den Markt für sozialen Handel in Südostasien abzielen.

Regulierung ist nun ein Wettbewerbshebel; skalierbare Compliance-Systeme rund um Verkäuferprüfung und Datenresidenz begünstigen größere, gut finanzierte etablierte Anbieter. Kleinere Apps wenden sich an White-Label-Technologie oder ordnen sich unter größere Dachorganisationen ein, was die Anzahl der Anbieter im langen Schwanz komprimiert. Plattformen, die Inhalte, Zahlungen und Letzte-Meile-Kontrolle unter einem einzigen Login vereinen können, sind gut positioniert, um ihre Margen gegen steigende Kundenakquisitionskosten zu verteidigen.

Marktführer der Branche des sozialen Handels in Südostasien

Sea Limited (Shopee)

ByteDance Ltd.

Meta Platforms Inc.

Lazada Group SA

PT GoTo Gojek Tokopedia Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: AnyMind Group hat die Akquisition von Vibula, einer in Vietnam ansässigen Live-Commerce-Agentur, abgeschlossen. Diese Akquisition fördert die strategische Zusammenarbeit, indem Vibulas Expertise im Live-Commerce-Betrieb mit AnyMinds proprietären Technologieplattformen kombiniert wird. Darüber hinaus wird Vibulas Creator- und Affiliate-Netzwerk in Vietnam in AnyMinds Ökosystem integriert, wodurch Monetarisierungsmöglichkeiten über Plattformen wie AnyCreator und das YouTube Shopping Affiliate-Programm entstehen.

- August 2025: AnyMind Group hat AnyLive für Creators eingeführt, das darauf ausgelegt ist, neue Möglichkeiten für Creators und Marken zu bieten, und erweitert damit seine hybride Mensch-KI-Live-Commerce-Suite in ganz Südostasien. Diese Plattform ermöglicht es Influencern und Inhaltserstellern in Süd- und Ostasien, maßgeschneiderte KI-Avatare zu entwickeln und durch avatarbezogene Verkäufe Einnahmen zu erzielen. Die malaysische Creatorin Bella Khan wurde als erste unter dieser Initiative verpflichtete Creatorin des Unternehmens bekannt gegeben.

- Mai 2025: Grab schloss die Akquisition der malaysischen Supermarktkette Everrise ab und fügte 19 Filialen hinzu, um die Lebensmittellieferungsverbindungen mit seinem Super-App-Ökosystem zu stärken.

- Januar 2025: Grab schloss den Kauf der kambodschanischen Lebensmittellieferungs- und E-Commerce-Plattform Nham24 ab und festigte damit seine Präsenz in Kambodschas Markt für sozialen Handel

Berichtsumfang des Marktes für sozialen Handel in Südostasien

Der Bericht über den Markt für sozialen Handel in Südostasien ist segmentiert nach Produkttyp (Bekleidung, Körperpflege und Schönheitspflege, Accessoires, Heimprodukte, Nahrungsergänzungsmittel, Lebensmittel und Getränke, sonstige Produkttypen), Gerät (Laptops und Desktops, Smartphones), Vertriebskanal (Video-Commerce, über soziale Netzwerke geführter Handel, Soziales Weiterverkaufen, Gruppenkauffunktion/Teamkauf, Produktbewertungs- und Entdeckungsplattformen) sowie Geografie (Indonesien, Thailand, Vietnam, Philippinen, Malaysia, Singapur, übriges Südostasien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bekleidung |

| Körperpflege und Schönheitspflege |

| Accessoires |

| Heimprodukte |

| Nahrungsergänzungsmittel |

| Lebensmittel und Getränke |

| Sonstige Produkttypen |

| Laptops und Desktops |

| Smartphones |

| Video-Commerce |

| Über soziale Netzwerke geführter Handel |

| Soziales Weiterverkaufen |

| Gruppenkauffunktion / Teamkauf |

| Produktbewertungs- und Entdeckungsplattformen |

| Indonesien |

| Thailand |

| Vietnam |

| Philippinen |

| Malaysia |

| Singapur |

| Übriges Südostasien (Kambodscha, Laos, Myanmar, Brunei, Timor-Leste) |

| Nach Produkttyp | Bekleidung |

| Körperpflege und Schönheitspflege | |

| Accessoires | |

| Heimprodukte | |

| Nahrungsergänzungsmittel | |

| Lebensmittel und Getränke | |

| Sonstige Produkttypen | |

| Nach Gerät | Laptops und Desktops |

| Smartphones | |

| Nach Vertriebskanal | Video-Commerce |

| Über soziale Netzwerke geführter Handel | |

| Soziales Weiterverkaufen | |

| Gruppenkauffunktion / Teamkauf | |

| Produktbewertungs- und Entdeckungsplattformen | |

| Nach Geografie | Indonesien |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Malaysia | |

| Singapur | |

| Übriges Südostasien (Kambodscha, Laos, Myanmar, Brunei, Timor-Leste) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für sozialen Handel in Südostasien im Jahr 2025?

Der Markt erreichte im Jahr 2025 einen Wert von 47,58 Milliarden USD und wird voraussichtlich mit einer CAGR von 31,42 % weiter wachsen.

Welches Land führt beim regionalen Umsatz?

Indonesien trug im Jahr 2024 39,29 % des Wertes bei, unterstützt durch eine große Bevölkerung und eine rasche Digitalisierung.

Welches Segment wächst am schnellsten?

Körperpflege und Schönheitspflege verzeichnet bis 2030 die höchste CAGR von 32,11 %, gestützt durch influencergetriebene Nachfrage.

Warum gewinnt soziales Weiterverkaufen an Dynamik?

Peer-to-Peer-Vertrauen und Gruppenrabatte treiben eine CAGR von 33,12 % an, insbesondere in ländlichen und preissensiblen Gemeinschaften.

Wie wirken sich verschärfte Regulierungen auf Plattformen aus?

Neue Datenschutz- und Verbraucherschutzregeln erhöhen die Compliance-Kosten und begünstigen gut finanzierte etablierte Anbieter, die Verifizierungs- und Streitbeilegungsprozesse skalieren können.

Welche Rolle spielen Smartphones?

Smartphones machen 92,22 % des Umsatzes aus und verankern das Livestream-Engagement sowie reibungslose In-App-Zahlungen.

Seite zuletzt aktualisiert am: