Indonesien E Commerce Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

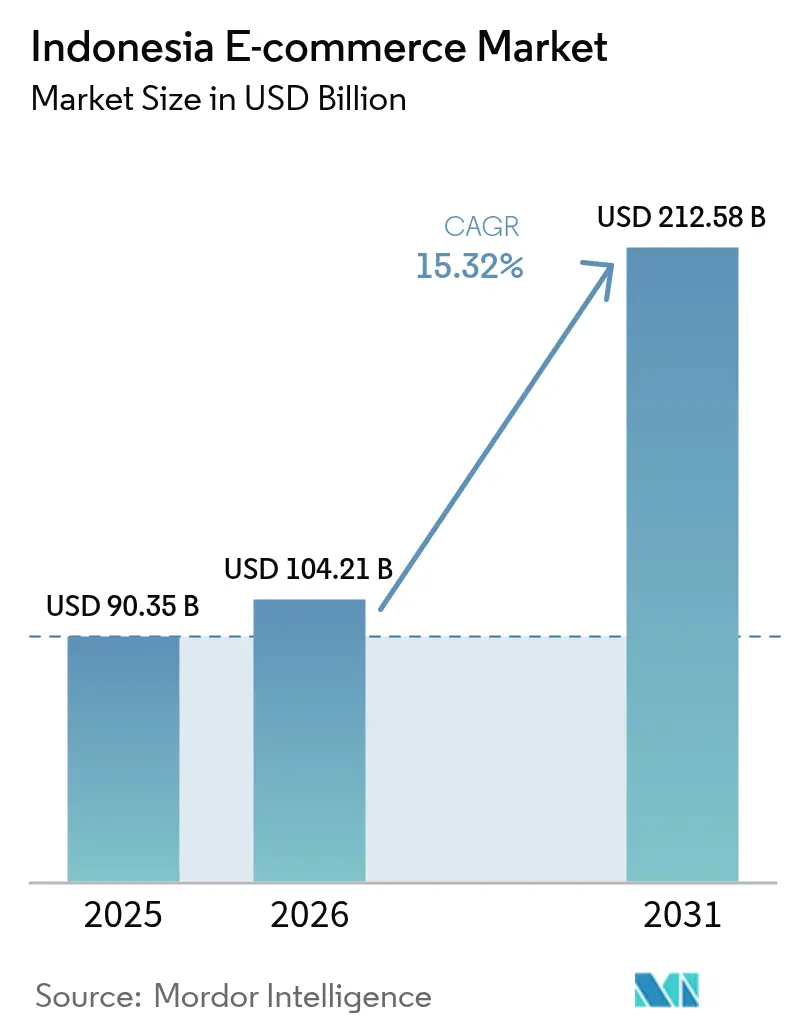

| Marktgröße im Basisjahr (2025) | 90.35 Milliarden US-Dollar |

| Marktgröße (2026) | 104.21 Milliarden US-Dollar |

| Marktgröße (2031) | 212.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien E Commerce Marktanalyse von Mordor Intelligence

Die Größe des Indonesien E Commerce Marktes wird voraussichtlich von 90,35 Milliarden USD im Jahr 2025 auf 104,21 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,32 % im Zeitraum 2026–2031 212,58 Milliarden USD erreichen. Smartphones, Social-Commerce und durch Fintech ermöglichte Zahlungen erhöhen die Transaktionshäufigkeit und den durchschnittlichen Bestellwert, während staatliche Programme die Einbindung von Kleinstunternehmen sowie kleinen und mittleren Unternehmen beschleunigen. Die Konsolidierung unter den führenden Plattformen gestaltet den Preiswettbewerb und die Erfüllungsstandards neu. Live-Stream-Shopping, Quick-Commerce im Lebensmittelbereich und grenzüberschreitende Angebote erweitern die Umsatzpools, doch Datenlokalisierungsvorschriften und Jakartas Verkehrseinschränkungen erhöhen die Betriebskosten. Investoren finanzieren weiterhin Logistik-Mikro-Hubs, eingebettete Finanzierung und Kühlkettenkapazitäten, um aufkommende Weißraum-Chancen auf den äußeren Inseln zu nutzen.

Wichtigste Erkenntnisse des Berichts

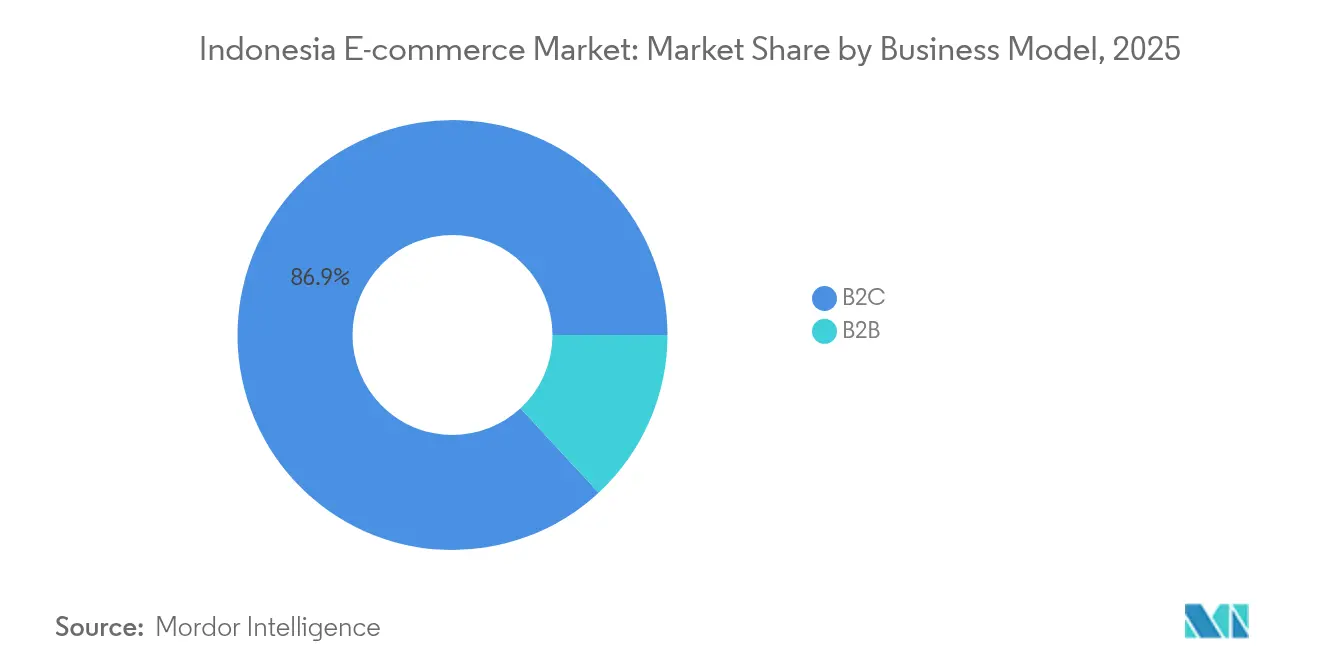

- Nach Geschäftsmodell hatte B2C im Jahr 2025 einen Marktanteil von 86,90 % am Indonesien E Commerce Markt; B2B wird voraussichtlich bis 2031 mit einer CAGR von 18,74 % wachsen.

- Nach Gerätetyp erfassten Smartphones im Jahr 2025 69,40 % der Größe des Indonesien E Commerce Marktes und wachsen mit einer CAGR von 18,38 %.

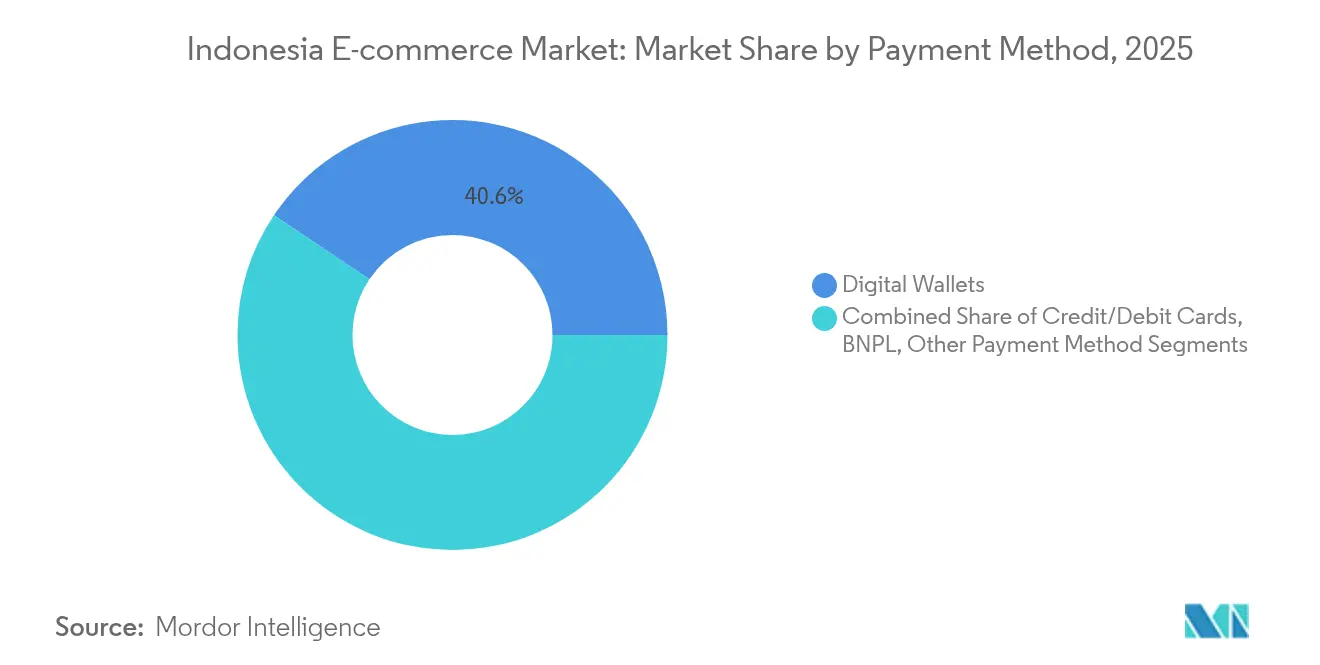

- Nach Zahlungsmethode führten digitale Geldbörsen mit einem Umsatzanteil von 40,60 % im Jahr 2025, während BNPL bis 2031 mit einer CAGR von 27,10 % wächst.

- Nach B2C-Produktkategorie hatte Unterhaltungselektronik im Jahr 2025 einen Anteil von 24,60 % an der Größe des Indonesien E Commerce Marktes; Lebensmittel und Getränke ist der am schnellsten wachsende Teilsektor mit einer CAGR von 21,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien E Commerce Markttrends und -Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung von Live-Stream-Shopping in mobilen Apps | +3.2% | National, mit stärkerer Auswirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Schnelle Digitalisierung von Städten der Klasse 2/3 über Logistik-Mikro-Hubs | +2.8% | Städte der Klasse 2/3 in ganz Indonesien | Mittelfristig (2–4 Jahre) |

| Fintech-gesteuerter Checkout ('PayLater') steigert den durchschnittlichen Bestellwert | +2.5% | National, mit Schwerpunkt auf Java und Sumatra | Kurzfristig (≤ 2 Jahre) |

| Staatliche 'Making Indonesia 4.0'-Programme zur Einbindung von KMU | +1.9% | National, mit Schwerpunkt auf unterentwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Beteiligung grenzüberschreitender Verkäufer über Singapur- und China-Gateways | +1.7% | National, mit Schwerpunkt in großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Social-Commerce-Integration mit WhatsApp- und Instagram-APIs | +1.4% | National, mit höherer Nutzung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nutzung von Live-Stream-Shopping in mobilen Apps

Sechzig Prozent der Online-Käufer kaufen bereits über Live-Sessions ein, was den Video-Commerce im Jahr 2025 auf 20 % des Online-GMV treibt, gegenüber weniger als 5 % im Jahr 2022. Die Konversionsraten liegen im Durchschnitt dreimal so hoch wie bei katalogbasierten Angeboten, was ihre Rolle bei der Kundengewinnung und -bindung stärkt.[1]DHL Express Indonesia, "Wachsender Livestream-Commerce in Indonesien," dhl.com TikTok Shop nutzt 22 Millionen lokale aktive Nutzer und eingebettete Zahlungen, um Unterhaltungs-Scrolls in Impulskäufe zu verwandeln, insbesondere bei der Generation Z, die Peer-Validierung schätzt. Marken verlagern Marketingbudgets auf Kooperationen mit Creatoren und plattforminterne Flash-Deals, während Logistikakteure Echtzeit-Bestandsfeeds integrieren, um versprochene Lieferfenster zu unterstützen. Die Unmittelbarkeit des Formats reduziert Rücksendequoten, indem die Produktauthentizität in Echtzeit präsentiert wird.

Schnelle Digitalisierung von Städten der Klasse 2/3 über Logistik-Mikro-Hubs

Es wird erwartet, dass Standorte der Klasse 2 und Klasse 3 bis 2025 50 % des Indonesien E Commerce Marktes ausmachen, gegenüber rund 40 % im Jahr 2021.[2]Michael Willy Roosevelt, "Logistiktransformation in Indonesien für die E Commerce Marktbranche," Malaysian Journal of Industrial Technology, mjitechnology.com Betreiber wie JNE Express und TIKI setzen containergroße Hubs näher an den Verbrauchern ein, verringern die letzte-Meile-Entfernungen und ermöglichen die Lieferung am nächsten Tag über Java hinaus. Staatliche Infrastrukturausgaben von IDR 400 Billionen (25,8 Milliarden USD) beschleunigen Straßen-, Hafen- und Luftfrachtaufwertungen, die dieses Modell unterstützen. Quick-Commerce-Lebensmittelhändler profitieren von kürzeren Kühlkettenrouten und unterstützen die CAGR von 22,4 % bei Lebensmitteln und Getränken. Für Verkäufer senkt das Mikro-Hub-Netzwerk die Versandkosten um 12–18 %, was die Nachfrage von neu bankverbundenen Haushalten in Provinzhauptstädten erschließt.

Fintech-gesteuerter Checkout ('PayLater') steigert den durchschnittlichen Bestellwert

BNPL übertrifft den Indonesien E Commerce Markt um zehn Prozentpunkte, mit einem Kreditbuch von IDR 35,14 Billionen (2,27 Milliarden USD) und verbesserten NPL-Quoten, die im November 2024 auf 3,21 % gesunken sind. Ein Drittel der Generation Z und der Millennials nutzt PayLater beim Checkout und hebt den durchschnittlichen Bestellwert bei Mode und Elektronik um 30–50 %. Plattformen integrieren proprietäre Scoring-Engines, um sofortige Kredite zu genehmigen und die adressierbare Nachfrage bei Personen ohne Bankzugang zu erweitern. Kreditgeber arbeiten mit Marktplätzen zusammen, um Ratenzahlungsaktionen bei Mega-Sale-Events einzubetten und so die Warenkorbgrößen weiter zu erhöhen. Da Regulatoren die Offenlegungsnormen verschärfen, werden transparente Gebührenstrukturen voraussichtlich das Vertrauen der Verbraucher und die Portfolioqualität aufrechterhalten.

Staatliche 'Making Indonesia 4.0'-Programme zur Einbindung von KMU

Neunzehn Millionen KMU verkaufen bereits online im Rahmen der Initiative und treiben die Nutzung von QR-Zahlungen bei 90 % von 20,9 Millionen Händlern voran. Schulungen durch die Digitale Unternehmertums-Akademie verbessern Standards für Produktfotografie, automatisiertes Bestandsmanagement und Omni-Channel-Marketingfähigkeiten. Kreditquoten, die mit 30 % der gesamten Bankkredite veranschlagt sind, leiten frisches Betriebskapital in die Aufwertung von Schaufenstern und Logistik. Die Programme reduzieren digitale Ungleichheiten zwischen ländlichen und städtischen Gebieten und machen Social-Commerce-APIs für informelle Händler zugänglich. Da KMU Transaktionshistorien aufbauen, setzen Kreditgeber alternative Daten ein, um erschwingliche kurzfristige Darlehen zu zeichnen, was die Formalisierungsschleife verstärkt.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation der Erfüllungskosten durch Jakartas Verkehrseinschränkungen | -1.8% | Großraum Jakarta, mit Ausstrahlungseffekten auf das gesamte Land | Mittelfristig (2–4 Jahre) |

| Anhaltendes Nachnahmerisiko erhöht Rücksendequoten | -1.2% | National, mit stärkerer Auswirkung in Städten der Klasse 2/3 | Kurzfristig (≤ 2 Jahre) |

| Datenlokalisierungsvorschriften erhöhen Cloud-Hosting-Ausgaben | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Talentmangel in der letzte-Meile-Kühlkettenlogistik | -0.7% | National, mit akuter Auswirkung in Ostindonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation der Erfüllungskosten durch Jakartas Verkehrseinschränkungen

Gerade-ungerade-Kennzeichenregeln und eingeschränkte Frachtzeiten fügen 30–45 Minuten pro Fahrt hinzu und treiben die letzte-Meile-Kosten um 20 % in die Höhe. Zeitkritische Kategorien wie Fertiggerichte leiden unter einer sich verschlechternden Pünktlichkeitsleistung, was die Kundenzufriedenheitskennzahlen beeinträchtigt. Um dem entgegenzuwirken, mieten große Plattformen periphere Lagerhäuser, setzen elektrische Motorräder ein, die von den Einschränkungen ausgenommen sind, und pilotieren Fahrradkuriere für dicht besiedelte Bezirke. Diese Maßnahmen erfordern Kapitalaufwendungen, die die Margen kleinerer Verkäufer belasten und die Sortimentserweiterung auf verderbliche Waren verlangsamen können. Die Regulatoren planen schrittweise Frachtkorridore, doch kurzfristig bleibt der Stau ein Hemmnis für die Lieferungsökonomie.

Anhaltendes Nachnahmerisiko erhöht Rücksendequoten

Nachnahme macht immer noch 10 % der nationalen Transaktionen aus und zeigt Rücksendequoten, die 2,5–3 Mal höher sind als bei Vorauszahlungsbestellungen. Hohe Stornokosten mindern die Rentabilität und verzerren Bestandsprognosen. Die Praxis besteht dort weiter, wo die Bankdurchdringung gering ist und das Vertrauen in die Produktauthentizität niedrig bleibt. Plattformen reagieren mit Verkäuferverifizierungsabzeichen, In-App-Preisgarantien und bedingten Nachnahmegebühren, um digitale Zahlungen zu fördern. Geldbörsen- und PayLater-Anreize verschieben das Verhalten allmählich, aber eine vollständige Abschaffung erfordert koordinierte Initiativen zur finanziellen Inklusion und verbesserte Transparenz bei der Streitbeilegung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Plattformen übertreffen das Verbraucherwachstum

Das B2C-Segment führte den Indonesien E Commerce Markt mit einem Anteil von 86,90 % im Jahr 2025 an. Seine Skalierung ist in 215 Millionen Internetnutzern verankert, aber sein Wachstum verlangsamt sich, da die städtische Durchdringung der Sättigung nahekommt. Im Gegensatz dazu wird das B2B-Segment voraussichtlich jährlich mit 18,74 % wachsen, getragen von der Digitalisierung der Beschaffung bei 64 Millionen KMU. Die Größe des Indonesien E Commerce Marktes für B2B-Transaktionen wird voraussichtlich zwischen 2025 und 2030 verdoppelt, angetrieben durch maßgeschneiderte Kataloge, aufgeschobene Zahlungsbedingungen und API-Verbindungen zu Enterprise-Resource-Planning-Systemen. Plattformen wie Ralali bündeln Mengenrabatt-Engines und Lieferplanung, was die Wechselkosten für Unternehmenskäufer erhöht. Staatliche Beschaffungsplattformen und die Digitalisierung von Großhändlern katalysieren die Nutzung zusätzlich. Robuste Logistikkorridore außerhalb Javas verkürzen die Nachbestellungszyklen und machen die Online-Beschaffung gegenüber traditionellen Großhandelsreisen wirtschaftlich überlegen.

Die Wettbewerbsintensität im B2B-Bereich bleibt moderat, mit weniger skalierten Akteuren im Vergleich zu B2C. Die Margen profitieren von höheren Warenkorbwerten und niedrigeren Marketingausgaben pro transaktierter Rupiah. Jedoch ist das Servicemandat höher und erfordert Kreditbewertungstools und Kundendienst nach dem Kauf. Da die Marktplatzdatenerfassung zunimmt, wird eingebettete Finanzierung die Wirtschaftlichkeit wahrscheinlich entscheidend zugunsten digitaler Kanäle verschieben.

Nach Gerätetyp: Mobile Commerce verankert das Transaktionswachstum

Smartphones machten im Jahr 2025 69,40 % des Marktanteils am Indonesien E Commerce Markt aus und werden die Führung behalten, wachsend mit einer CAGR von 18,38 % auf der Grundlage von 5G-Rollouts und einer erwarteten Smartphone-Durchdringung von 94 % bis 2030. App-Entwickler priorisieren bandbreitensparendes Design, Einzelseiten-Checkout und Belohnungs-Gamifizierung, um die Sitzungsdauer hoch zu halten. Die Größe des Indonesien E Commerce Marktes, abgeleitet aus mobilen Bestellungen, wird voraussichtlich bis Ende des Jahrzehnts 155,6 Milliarden USD übersteigen. Desktop bleibt relevant für hochpreisige Geschäftsbeschaffung und komplexe Reisebuchungen, doch sein Anteil sinkt jährlich leicht.

Zweite-Bildschirm-Verhalten zeigt, dass Käufer Preise auf dem Mobilgerät vergleichen, während sie die Zahlung für große Bestellungen auf dem Laptop abschließen. Sprachassistenten- und Smart-TV-Commerce sind noch in den Kinderschuhen, gewinnen aber an Sichtbarkeit, da die Breitbanddurchdringung zunimmt. Nutzer von Funktionstelefonen in ländlichen Gebieten verlassen sich noch auf agentenunterstützte Bestellungen, was die Notwendigkeit eines Multi-Channel-Kundendienstes unterstreicht.

Nach Zahlungsmethode: BNPL definiert die Checkout-Ökonomie neu

Digitale Geldbörsen verarbeiteten im Jahr 2025 40,60 % der Transaktionen und festigten damit ihren Status als bevorzugtes Zahlungsmittel. Die indonesische E-Commerce-Branche erwartet, dass die Dominanz digitaler Geldbörsen anhalten wird, begünstigt durch verbesserte QR-Interoperabilität. BNPL ist jedoch der herausragende Disruptor, wächst um 27,10 % pro Jahr und soll bis 2025 58 % der PayLater-Ausgaben in Südostasien auf sich vereinen. Die Größe des indonesischen E-Commerce-Markts für BNPL-finanzierte Verkäufe ist auf dem Weg, im Jahr 2031 46,8 Milliarden USD zu überschreiten. PayLater steigert den Customer Lifetime Value durch ratenspezifische Aktionen und Treuestufen.

Im indonesischen Zahlungsverkehr hält das Segment der Kartenzahlungen einen Anteil von rund 32 % bei Premiumsegmenten, während Banküberweisungen aufgrund der wahrgenommenen Sicherheit und Rückvergütungsprogrammen eine Nischenpopularität behalten. Die Diversifizierung der Zahlungsmethoden verpflichtet Händler dazu, Multi-Rail-Gateways und dynamische Risikobewertung zu integrieren, um Betrugsverluste zu minimieren.

Nach B2C-Produktkategorie: Lebensmittel führen das inkrementelle Wachstum an

Unterhaltungselektronik behielt im Jahr 2025 einen Anteil von 24,60 % an der Größe des Indonesien E Commerce Marktes, wobei Smartphones und Wearables das Volumen antreiben. Hohe durchschnittliche Einheitenwerte verschleiern sich verlängernde Ersatzzyklen, was Plattformen dazu veranlasst, Versicherungen und Inzahlungnahme-Optionen zu bündeln. Die Kategorie Lebensmittel und Getränke ist unterdessen der Wachstumsmotor und expandiert mit einer CAGR von 21,55 %, unterstützt durch Quick-Commerce und verbesserte Kühlkette. Der Marktanteil des Indonesien E Commerce Marktes für Online-Lebensmittel erreichte Anfang 2025 13 % und wird voraussichtlich stetig steigen, da vielbeschäftigte Stadtverbraucher geplante Lieferabonnements bevorzugen.

Durch den Einsatz von Mikro-Fulfillment und KI-gesteuerter Bedarfsprognose minimieren Verkäufer Verderb und Lagerausfälle. Aktionen, die an nationale Einkaufsfeste geknüpft sind, verwandeln Testnutzer in wöchentliche Käufer. Regulatorische Maßnahmen zur Vereinfachung der Online-Halal-Zertifizierung werden die Sortimentstiefe bei Fleisch- und Molkereiprodukten weiter erschließen.

Geografische Analyse

Die Führungsposition des Indonesien E Commerce Marktes innerhalb Südostasiens basiert auf seiner Bevölkerung von 270 Millionen und der zunehmenden Konnektivität, wobei die Internetdurchdringung im Januar 2024 79,5 % erreichte. Java macht nach wie vor den Großteil der Bestellungen aus, doch seine Dominanz lässt nach, da Logistikkorridore Sumatra, Kalimantan und Sulawesi mit neuen Verteilungsknoten verbinden. Städte der Klasse 2 und Klasse 3 sind auf dem Weg, bis 2025 die Hälfte des nationalen digitalen GMV zu generieren, was den Erfolg der Infrastrukturausgaben und provinziellen Programme zur digitalen Kompetenzentwicklung demonstriert.

Grenzüberschreitender Handel ist eine weitere geografische Dimension. Indonesische Käufer engagieren sich intensiv mit Verkäufern, die über Singapur und China abgewickelt werden, und treiben den grenzüberschreitenden GMV bis 2025 in Richtung 120 Milliarden USD. Mode macht 61,7 % der importierten Warenkörbe aus, gefolgt von Elektronik, angetrieben durch wahrgenommenen Wert und im Inland nicht verfügbares Sortiment. Versandkosten und Zollabfertigungsverzögerungen halten die Nachfrage noch zurück, was Marktplätze dazu veranlasst, Zolllagermodelle in der Nähe von Batam und Freihandelszonen zu erproben.

Ostindonesien ist noch unterdurchdrungen, aber strategisch wichtig. Staatliche Smart-City-Pilotprojekte und Anreize für den Aufbau von Rechenzentren streben nach einer Angleichung der Serviceniveaus. Marktplatzkampagnen in Papua und Maluku beinhalten Schnittstellen in lokaler Sprache und die Anwerbung lokaler Verkäufer, um die Ökosystem-Resilienz zu fördern. Wenn Unterseekabelprojekte Realität werden, werden Latenzreduzierungen die Anwendbarkeit von Live-Stream und Quick-Commerce in diesen Frontier-Märkten stärken.

Wettbewerbslandschaft

Shopee, TikTok-Tokopedia und Lazada halten zusammen mehr als 80 % des Marktanteils am Indonesien E Commerce Markt und stützen eine moderat konzentrierte Struktur. Shopee nutzt seine proprietäre Logistik und die regionsweite Verkäuferbasis, um einen Anteil von 48 % zu halten, während TikTok-Tokopedia nach seiner Fusion im Wert von 1,5 Milliarden USD 110 Millionen monatliche Nutzer und Live-Shopping-DNA nutzt. Lazada differenziert sich durch das grenzüberschreitende Beschaffungsnetzwerk von Alibaba und Werkzeuge für Unternehmensverkäufer.

Die Plattformrivalität intensiviert sich rund um Erfüllungsgeschwindigkeit und Käuferengagement. Shopees Mikro-Fulfillment-Rollout im Wert von 120 Millionen USD in sekundäre Städte zielt auf 40 % schnellere Lieferzeiten ab, während TikTok-Tokopedia Influencer-Discovery mit Ein-Klick-Checkout verbindet, um die Sitzungskonversion zu steigern. Nachhaltigkeit tritt als Markenachse hervor, illustriert durch Lazadas Verpflichtung zu umweltfreundlichen Verpackungen mit 50 % Kostensubventionen für Verkäufer.

Nischen-Wettbewerber verfolgen vertikale Tiefe. Ralali skaliert die B2B-Beschaffung, Sirclo ermöglicht eigene Marken-Storefronts und Astro dominiert den urbanen Quick-Commerce im Lebensmittelbereich. Derweil unterstreicht Bukalapaks Rückzug vom physischen Warengeschäft auf ein rein digitales Modell den Margendruck außerhalb des Top-Trios. Da Datenlokalisierungsvorschriften die Infrastrukturhürden erhöhen, konsolidieren gut kapitalisierte Marktführer ihre Verhandlungsmacht gegenüber Cloud-Anbietern und vergrößern den Abstand für neue Marktteilnehmer.

Führende Unternehmen der Indonesien E Commerce-Branche

Pt Bukalapak.com Tbk

Blibli (pt Global Digital Niaga Tbk)

PT GOTO Gojek Tokopedia Tbk

Sea Ltd (PT Shopee International Indonesia)

Lazada (Alibaba Group Holding Limited)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Integration von TikTok–Tokopedia wurde abgeschlossen; das kombinierte Unternehmen zielt darauf ab, Social-Shopper zu gewinnen, indem der Livestream-Checkout in den Tokopedia-Katalog eingebettet wird.

- März 2025: Unilever investierte 50 Millionen USD zur Verbesserung der Direct-to-Consumer- und B2B-Portale.

- Februar 2025: Shopee setzte nach einem Aufwand von 120 Millionen USD 200 Mikro-Fulfillment-Zentren in Provinzstädten ein.

- Oktober 2024: Die Regierung erweiterte die Digitale Unternehmertums-Akademie, um bis 2025 500.000 KMU zu schulen.

Berichtsumfang des Indonesien E Commerce Marktes

Die indonesische E Commerce-Branche basiert auf dem GMV, der durch B2B- und B2C-E Commerce im gesamten Land generiert wird. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärforschung gewonnen wurden. Der Markt umfasst auch die wichtigsten Faktoren, die das Wachstum des Indonesien E Commerce Marktes in Bezug auf Treiber und Hemmnisse beeinflussen.

Die Studie verfolgt auch wichtige Marktkennzahlen, zugrundeliegende Wachstumseinflussfaktoren und bedeutende Branchenlieferanten und bietet Unterstützung für Marktschätzungen und Wachstumsraten in Indonesien über den erwarteten Zeitraum. Der Indonesien E Commerce Markt ist nach B2C-E Commerce (Schönheit und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Wohnen sowie sonstige B2C-Anwendungen (Spielzeug, Heimwerken, Medien usw.)) und B2B-E Commerce segmentiert. Die Größe und Prognosen des Indonesien E Commerce Marktes werden für alle oben genannten Segmente in Werten in USD angegeben.

| B2C |

| B2B |

| Smartphone / Mobil |

| Desktop und Laptop |

| Sonstige Gerätetypen |

| Kredit-/Debitkarten |

| Digitale Geldbörsen |

| BNPL |

| Sonstige Zahlungsmethoden |

| Schönheit und Körperpflege |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Wohnen |

| Spielzeug, Heimwerken und Medien |

| Sonstige Produktkategorien |

| Nach Geschäftsmodell | B2C |

| B2B | |

| Nach Gerätetyp | Smartphone / Mobil |

| Desktop und Laptop | |

| Sonstige Gerätetypen | |

| Nach Zahlungsmethode | Kredit-/Debitkarten |

| Digitale Geldbörsen | |

| BNPL | |

| Sonstige Zahlungsmethoden | |

| Nach B2C-Produktkategorie | Schönheit und Körperpflege |

| Unterhaltungselektronik | |

| Mode und Bekleidung | |

| Lebensmittel und Getränke | |

| Möbel und Wohnen | |

| Spielzeug, Heimwerken und Medien | |

| Sonstige Produktkategorien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Indonesien E Commerce Marktes im Jahr 2031?

Es wird erwartet, dass der Markt bis 2031 212,58 Milliarden USD erreicht und mit einer CAGR von 15,32 % wächst.

Welches Segment wächst schneller, B2C oder B2B?

B2B wird voraussichtlich bis 2031 mit einer CAGR von 18,74 % wachsen und damit das B2C-Segment übertreffen, das derzeit das Volumen dominiert.

Wie bedeutsam ist Mobile Commerce in Indonesien?

Smartphones machten im Jahr 2025 69,40 % der Transaktionen aus und bleiben der primäre Kanal, wachsend mit einer CAGR von 18,38 %.

Welche Rolle spielt BNPL bei Online-Zahlungen?

BNPL ist die am schnellsten wachsende Zahlungsmethode, wächst mit einer CAGR von 27,10 % und steigert den durchschnittlichen Bestellwert um bis zu 50 %.

Welche Produktkategorie zeigt die höchste Wachstumsdynamik?

Lebensmittel und Getränke führen mit einer CAGR von 21,55 %, unterstützt durch Quick-Commerce-Modelle und eine wachsende Kühlkettenlogistik.

Wie konzentriert ist die Marktführerschaft unter den Plattformen?

Die drei führenden Plattformen kontrollieren mehr als 80 % des Anteils, was auf eine moderat konzentrierte Wettbewerbslandschaft hindeutet.

Seite zuletzt aktualisiert am: