Südkorea Quick-Commerce-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

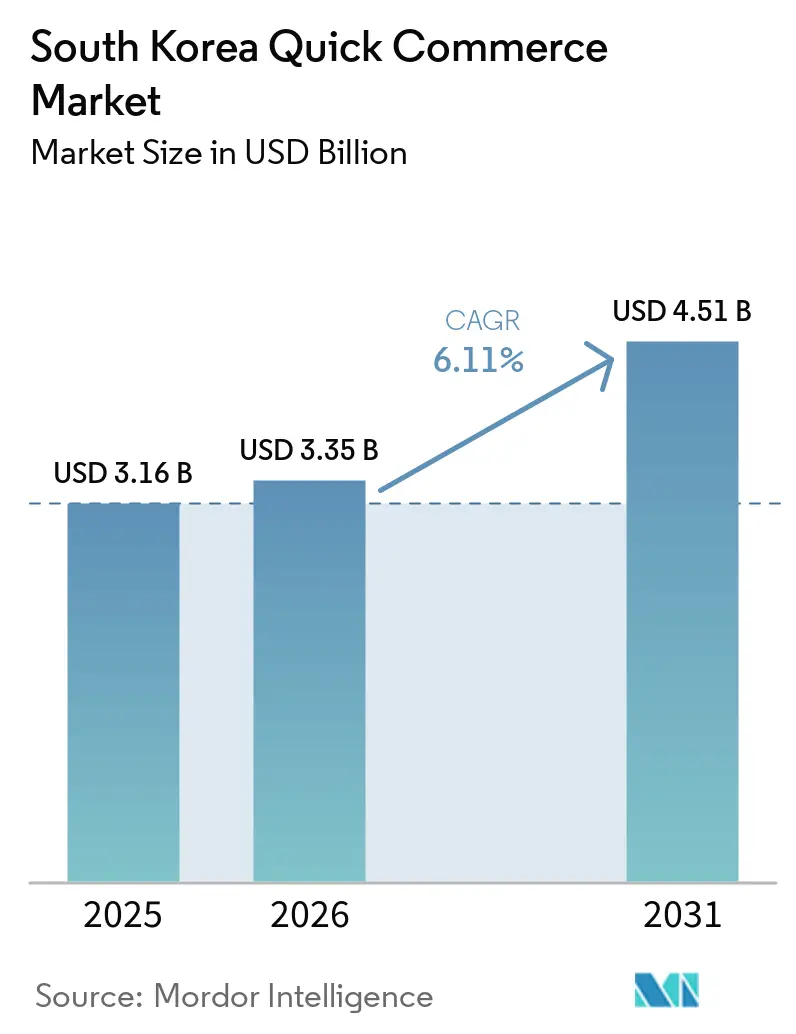

| Marktgröße im Basisjahr (2025) | 3.16 Milliarden US-Dollar |

| Marktgröße (2026) | 3.35 Milliarden US-Dollar |

| Marktgröße (2031) | 4.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

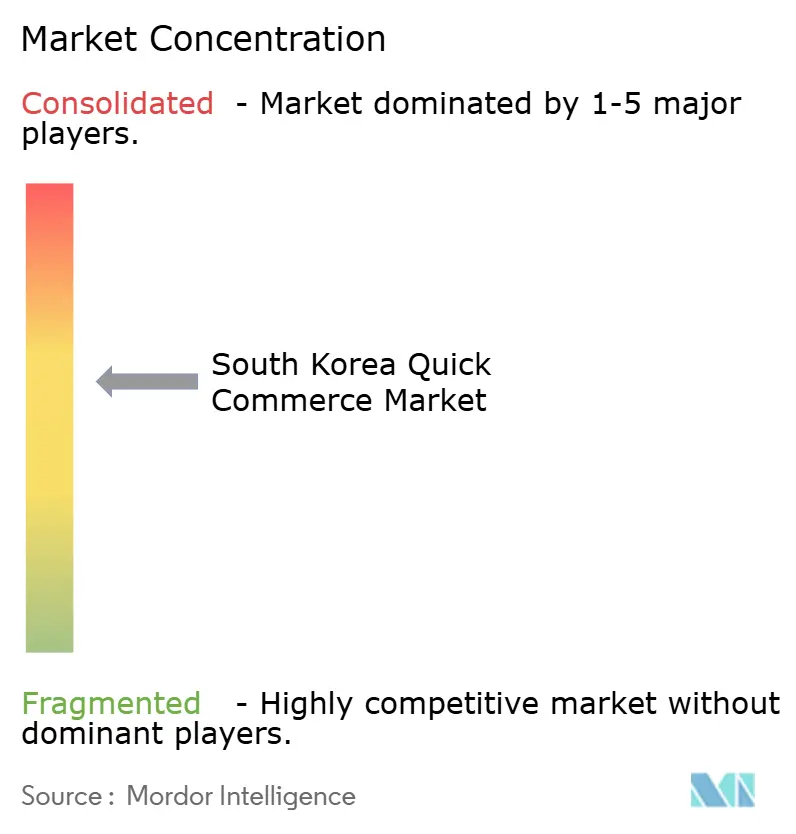

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Quick-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des südkoreanischen Quick-Commerce-Marktes wurde im Jahr 2025 auf 3,16 Milliarden USD geschätzt und soll von 3,35 Milliarden USD im Jahr 2026 auf 4,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,11 % während des Prognosezeitraums (2026–2031). Der südkoreanische Quick-Commerce-Markt wird durch mobiles Kaufverhalten, sehr kurze städtische Lieferwege und eine zunehmende Abhängigkeit von der On-Demand-Lebensmittelversorgung im Alltag geprägt. Der Großraum Seoul bietet dem südkoreanischen Quick-Commerce-Markt eine ungewöhnliche Betriebsbasis, da dichte Wohnviertel es Plattformen ermöglichen, viele Haushalte innerhalb eines engen Lieferradius zu bedienen. Die Nachfrage geht auch über gelegentliche Komfortkäufe hinaus, da Einpersonen- und Doppelverdiener-Haushalte schnelle Lieferungen für die routinemäßige Auffüllung und Wiederauffüllung von Frischwaren nutzen. Die deutlichsten Chancen liegen derzeit in Sekundärstädten, automatisierungsgeführter Auftragsabwicklung und kapitalleichten Partnerschaften, die bestehende Filialnetzwerke nutzen, anstatt ausschließlich den Bestand an Dark Stores zu erweitern.

Wichtigste Erkenntnisse des Berichts

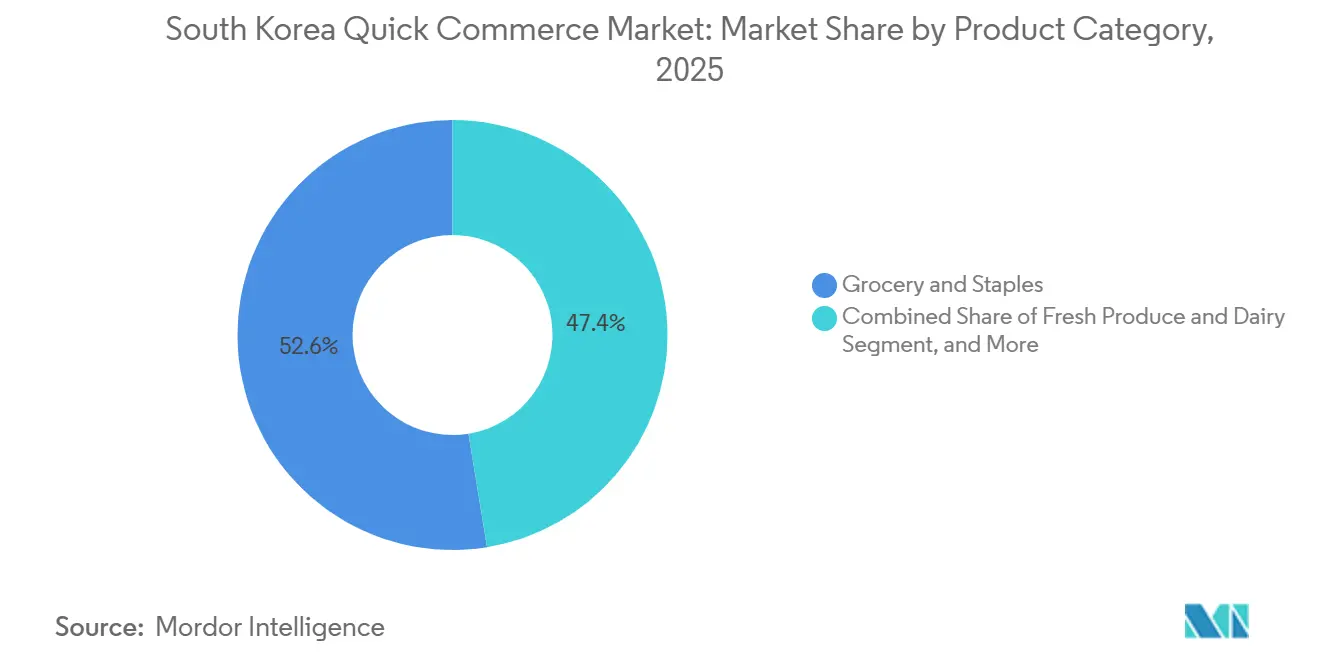

- Nach Produktkategorie führten Lebensmittel und Grundnahrungsmittel mit einem Anteil von 52,56 % im südkoreanischen Quick-Commerce-Markt im Jahr 2025, während Elektronik und Zubehör bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen wird.

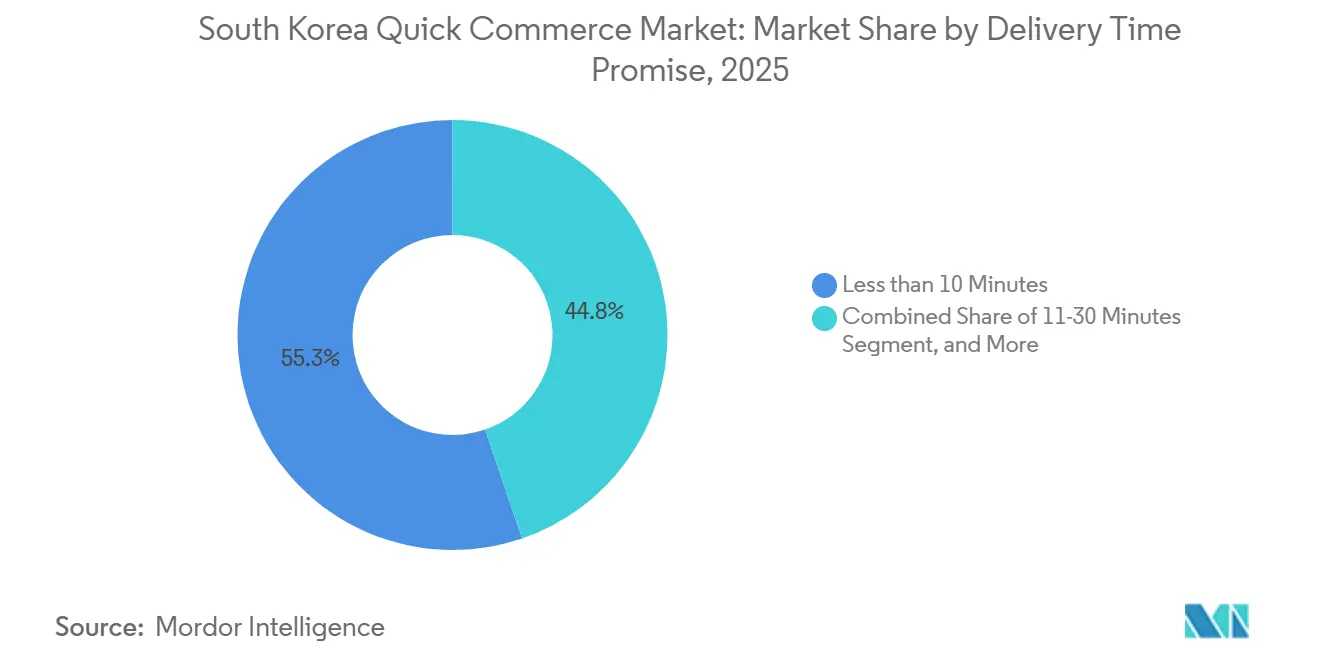

- Nach Lieferzeit hielt das Segment „Weniger als 10 Minuten” im Jahr 2025 einen Anteil von 55,25 %, während das Segment „11–30 Minuten” bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Quick-Commerce-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Smartphone- und Mobile-Payment-Durchdringung | +1.8% | National, konzentriert in Seoul, Busan, Incheon | Kurzfristig (≤ 2 Jahre) |

| Dichte städtische Bevölkerung ermöglicht Auftragsabwicklung innerhalb einer Stunde | +1.5% | Metropolen der Stufe I, Seoul, Busan, Incheon, Daegu | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einpersonen- und Doppelverdiener-Haushalte mit Bedarf an Komfort | +1.2% | National, höchste Dichte in Seoul (39,9 %) und Daejeon (39,8 %) | Mittelfristig (2–4 Jahre) |

| Allianzen zwischen Einzelhändlern und Liefer-Apps erweitern die Micro-Fulfillment-Abdeckung | +0.9% | National, frühe Gewinne im Großraum Seoul und in Städten der Stufe II | Mittelfristig (2–4 Jahre) |

| Staatliche Smart-Logistics-Anreize und Steuergutschriften für Automatisierung | +0.5% | National, zunächst auf den Großraum Seoul und Busan konzentriert | Mittelfristig (2–4 Jahre) |

| Super-App-Integration von Quick Commerce mit Mitfahrdiensten und Messaging-Plattformen | +0.4% | National, frühe Gewinne in Seoul, Gyeonggi, Busan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Smartphone- und Mobile-Payment-Durchdringung

Mobile Zahlungen bilden eine der stärksten Nachfragegrundlagen für den südkoreanischen Quick-Commerce-Markt. Die täglichen mobilen Kartenzahlungen erreichten im Jahr 2025 1,7 Billionen KRW (1,25 Milliarden USD), und mobile Zahlungen machten 54,3 % aller Kartenausgaben im Land aus.[1]Dong-hun Han, „Mobile Zahlungen erreichen Rekord von 1,7 Billionen Won pro Tag im Jahr 2025”, Seoul Economic Daily, en.sedaily.com Dieses Ausmaß ist bedeutsam, weil Quick Commerce am besten funktioniert, wenn der gesamte Kaufprozess – von der Suche bis zur Zahlung – in wenigen Schritten über das Smartphone abgewickelt wird. Der südkoreanische Quick-Commerce-Markt profitiert daher von einem Kaufverhalten, das bereits zu Super-App-Bestellungen und häufigen Käufen mit geringem Bestellwert passt. Dies hält die Reibung beim Bezahlvorgang gering und unterstützt die häufige Nutzung von Schnelllieferungen für alltägliche Einkäufe.

Dichte städtische Bevölkerung ermöglicht Auftragsabwicklung innerhalb einer Stunde

Die städtische Dichte bleibt ein grundlegender Betriebsvorteil für den südkoreanischen Quick-Commerce-Markt. Seoul hat eine Bevölkerungsdichte von nahezu 16.000 Einwohnern pro km², während 42,7 % der Einpersonenhaushalte des Landes in Seoul und Gyeonggi konzentriert sind. Eine Studie des Journal of Korea Planning Association zeigte, dass das Paketvolumen im Bereich Wohnlogistik in Seoul im Jahr 2020 1,68 Millionen Pakete pro Tag erreichte und bis 2030 voraussichtlich auf 2,69 Millionen steigen wird, was zeigt, wie sich die dichte städtische Nachfrage selbst verstärkt.[2] Seouls Stadtplanungsrevision vom Juli 2024 erlaubte zudem die Platzierung von Micro-Fulfillment-Einrichtungen in allgemeinen Wohngebieten des Typs 2, was den rechtlichen Weg für die Nutzung städtischer Standorte erweiterte. Für den südkoreanischen Quick-Commerce-Markt bedeutet dies, dass Betreiber mit frühem Zugang zu Wohngebiets-Fulfillment-Standorten nach wie vor einen klaren Standortvorteil haben, den spätere Marktteilnehmer nur schwer aufholen können.

Wachsende Einpersonen- und Doppelverdiener-Haushalte mit Bedarf an Komfort

Die Haushaltsstruktur erweitert den alltäglichen Anwendungsfall für den südkoreanischen Quick-Commerce-Markt. Die Zahl der Einpersonenhaushalte erreichte im Jahr 2024 8,045 Millionen und machte 36,1 % aller Haushalte aus – der höchste jemals verzeichnete Anteil –, wobei Prognosen auf ein weiteres Wachstum bis 2032 hindeuten. Statistics Korea meldete für Einpersonenhaushalte im Jahr 2024 ein durchschnittliches Jahreseinkommen von 34,23 Millionen KRW (25.330 USD), was einem Anstieg von 6,2 % gegenüber dem Vorjahr entspricht und zeigt, dass diese Gruppe nicht nur durch Budgetdruck definiert wird.[3]Statistics Korea, „Statistik der Einpersonenhaushalte 2024”, Statistics Korea, mods.go.kr Dieselbe Quelle zeigte, dass das Ansehen von Videos die häufigste Wochenendaktivität war, was zu einem Verbrauchermuster passt, das Zeitersparnis, kleine Warenkörbe und kurze Lieferfenster schätzt. Der südkoreanische Quick-Commerce-Markt profitiert auch von der hohen Erwerbstätigkeit unter Einpersonenhaushalten, was die Lebensmittelplanung von großen wöchentlichen Vorratskäufen hin zu schnellen, bedarfsgerechten Einkäufen verlagert.

Allianzen zwischen Einzelhändlern und Liefer-Apps erweitern die Micro-Fulfillment-Abdeckung

Partnerschaften zwischen Einzelhändlern und Plattformen verändern die Art und Weise, wie sich der südkoreanische Quick-Commerce-Markt ausweitet. Naver Corp. startete Now Delivery am 15. Mai 2025 mit 3.000 CU-Filialen, fügte dann ab dem 11. Juni mehr als 1.000 GS25-Filialen und ab dem 16. Juni 190 E-Mart Everyday-Filialen hinzu – alle unter Nutzung eines lokalen Lieferradius anstelle neuer eigener Einrichtungen. Dieses Modell reduziert den Kapitalbedarf, da Plattformen bestehende Filialbestände und Mietflächen nutzen können, um in mehr Stadtteile vorzudringen. Der südkoreanische Quick-Commerce-Markt bewegt sich daher weg von der ausschließlichen Dark-Store-Auftragsabwicklung hin zu einem Hybridmodell, das Supermärkte, Convenience-Stores und App-Traffic miteinander verbindet. Diese Veränderung ist umso bedeutsamer, nachdem die Zahl der Convenience-Stores im Jahr 2025 zum ersten Mal seit 38 Jahren zurückgegangen ist, was die Ketten dazu veranlasst, bestehende Flächen durch Liefereinnahmen zu monetarisieren, anstatt neue Filialen zu eröffnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Preiskriege untergraben die Stückwirtschaftlichkeit | -0.8% | National, am stärksten ausgeprägt im Großraum Seoul, wo die Wettbewerbsdichte am höchsten ist | Kurzfristig (≤ 2 Jahre) |

| Mangel an Kurierarbeitskräften und steigende Mindestlohnvorschriften | -0.5% | National, früher gesetzgeberischer Druck konzentriert in Seoul und Gyeonggi | Mittelfristig (2–4 Jahre) |

| Kommunaler Widerstand gegen Dark Stores in Wohngebieten | -0.3% | Seoul, Busan, Incheon, Ausbreitung nach Daegu, Daejeon | Mittelfristig (2–4 Jahre) |

| Volatile Frischwarenabfallquoten untergraben die Rentabilität bei Modellen mit weniger als zehn Minuten Lieferzeit | -0.2% | Metropolen der Stufe I, am stärksten in hochdichten Dark-Store-Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Preiskriege untergraben die Stückwirtschaftlichkeit

Der Preiswettbewerb übt direkten Druck auf die Margen im gesamten südkoreanischen Quick-Commerce-Markt aus. Coupang Eats weitete im März 2024 die kostenlose Lieferung auf Coupang Wow-Mitglieder aus, und Wettbewerber reagierten mit günstigeren Abonnementangeboten, die den Umsatz pro Bestellung im gesamten Sektor reduzierten. Die Kosten dieser Strategie wurden im Jahr 2025 deutlicher, als der konsolidierte Betriebsgewinn von Woowa Brothers auf 592,9 Milliarden KRW (429,6 Millionen USD) zurückging, obwohl der Umsatz um 22,2 % stieg. Höhere Ausgaben für Rabatte, Fahrereinstellungen und Serviceerweiterungen absorbierten den zusätzlichen Umsatz, anstatt in einen stärkeren Gewinn umgewandelt zu werden. Gleichzeitig könnte die politische Debatte über Provisionsobergrenzen und strengere Regeln für Exklusivverträge den Einnahmenspielraum einschränken, den Plattformen zur Finanzierung von Werbeaktionen nutzen. Im südkoreanischen Quick-Commerce-Markt macht diese Kombination Skalierung wertvoller und erhöht das Risiko, dass kleinere Betreiber Schwierigkeiten haben werden, mit subventionsgetriebenem Wettbewerb Schritt zu halten.

Mangel an Kurierarbeitskräften und steigende Mindestlohnvorschriften

Arbeit wird zu einem größeren strukturellen Kostenproblem für den südkoreanischen Quick-Commerce-Markt. Der Mindestlohn für 2026 wurde auf 10.320 KRW (7,60 USD) pro Stunde festgesetzt, gegenüber 10.030 KRW (7,40 USD) im Jahr 2025, während Arbeitnehmergruppen bereits für eine weitere Erhöhung um 7–8 % für 2027 eintraten. Die Seoul Economic Daily berichtete im Januar 2026 außerdem, dass 8,7 Millionen Gig-, Freiberufler- und Plattformarbeiter in einen Rahmen mit arbeitnehmerähnlichen Schutzrechten einbezogen werden könnten, was die Exposition gegenüber Mindestlohn-, Überstunden- und Sozialversicherungspflichten erhöhen würde. Das Scheitern der Verhandlungen über Lieferarbeit im April 2026 zeigte, wie schwierig es für Betreiber ist, das aktuelle Serviceniveau aufrechtzuerhalten und gleichzeitig strengere Arbeitszeitbeschränkungen zu akzeptieren. Als Reaktion darauf erweiterte Coupang die Automatisierung und KI-gestützte Routenplanung, einschließlich einer mit NVIDIA verknüpften Logistikinitiative im März 2026 und mehr als 84 Millionen USD an KI-Startup-Investitionen, die im April 2026 angekündigt wurden. Diese Entwicklung zeigt, dass der südkoreanische Quick-Commerce-Markt beginnt, Kapital und Software dort einzusetzen, wo möglich, um Arbeitskräfte zu ersetzen, aber dieser Übergang wird Zeit in Anspruch nehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Dominanz von Lebensmitteln treibt die Marktreife voran

Lebensmittel und Grundnahrungsmittel hielten im Jahr 2025 einen Marktanteil von 52,56 % im südkoreanischen Quick-Commerce-Markt, was diese Kategorie weiterhin in den Mittelpunkt der täglichen Bestellhäufigkeit und Wiederholungsnachfrage stellte. Im Dezember 2025 verzeichnete der Baemin Jangbogi- und Shopping-Service von Baedal Minjok einen Anstieg der Bestellungen um 15,4 % gegenüber dem Vormonat und ein Wachstum von 30 % bei Neukunden, während die Mengen an Milch und Instant-Nudeln um 17,2 % bzw. 14,2 % gegenüber dem Vormonat stiegen. Dieses Muster zeigt, dass die südkoreanische Quick-Commerce-Branche nach wie vor am stärksten von der routinemäßigen Haushaltsauffüllung abhängt und nicht von einmaligen Notfallkäufen. Frischwaren und Grundnahrungsmittel halten die Warenkörbe in Bewegung, weil kompakte städtische Wohnungen weniger Vorratsraum haben und häufiger aufgefüllt werden müssen.

Elektronik und Zubehör soll bis 2031 mit einer CAGR von 6,54 % wachsen – dem schnellsten Tempo unter den Produktkategorien –, da Plattformen ihr Angebot über Lebensmittel hinaus auf Zubehör, Schreibwaren, Blumen und tierbezogene Bestellungen ausweiten. Frischprodukte und Milchprodukte bleiben empfindlicher gegenüber der Lieferqualität, und die kumulierten Bestellungen von Kurly Now wuchsen im Januar und Februar 2026 durch temperaturkontrollierte Hubs in Seouls DMC-, Dogok- und Seocho-Bezirken um das 2,5-Fache im Jahresvergleich. Körperpflege und OTC-Pharma gewinnt ebenfalls an Gewicht, wobei CJ Olive Young im Jahr 2024 15,04 Millionen Today Dream-Lieferungen abwickelte und die Zahl seiner städtischen MFC-Standorte von 18 auf 22 erhöhte, während es sein 38.000 m² großes Gyeongsan-Logistikzentrum betreibt. Bei Snacks, Haushaltsbedarf und Tierpflege haben Betreiber mit direkter Lagerbeschaffung nach wie vor einen Vorteil bei Sortiment und Marge, was erklärt, warum der Produktumsatz von B Mart im Jahr 2025 781,1 Milliarden KRW (566 Millionen USD) erreichte.

Nach Lieferzeit: Das 11–30-Minuten-Segment erschließt einen kostengünstigeren Wachstumspfad

Das Segment „Weniger als 10 Minuten” erfasste im Jahr 2025 55,25 % der Größe des südkoreanischen Quick-Commerce-Marktes, was die frühe Stärke der Dark-Store-geführten Auftragsabwicklung in den dichtesten städtischen Bezirken widerspiegelt. Dieses Modell funktioniert, indem Lagerbestände nah an der Nachfrage gehalten werden, erfordert aber auch hohe Fixinvestitionen in Micro-Fulfillment-Flächen und eine ausreichende lokale Bestelldichte, um jeden Standort produktiv zu halten. Die südkoreanische Quick-Commerce-Branche hat sich auf diese Struktur gestützt, um die Nachfrage zu demonstrieren, insbesondere durch das städtische Abhol- und Verpackungsnetzwerk von Baedal Minjok. Dieser Vorteil ist im Zentrum Seouls am stärksten, wo kurze Lieferradien und konzentrierte Nachfrage nach wie vor sehr schnelle Servicezusagen unterstützen.

Das 11–30-Minuten-Segment soll bis 2031 mit einer CAGR von 6,65 % wachsen und ist damit das am schnellsten wachsende Lieferfenster im südkoreanischen Quick-Commerce-Markt. Partnerschaften zwischen Einzelhändlern und Plattformen unterstützen diese Verschiebung, indem sie Filialbestände in der Nachbarschaft nutzen und den Bedarf an neuem Dark-Store-Kapital reduzieren. Coupangs Entscheidung vom August 2025, sein Direktkauf-Modell Eats Mart einzustellen und auf eine maklerbasierte Auftragsabwicklung über Händler in der Nachbarschaft innerhalb von 30–60 Minuten umzusteigen, bestätigte diese Kostenlogik im großen Maßstab. Das Segment „31–60 Minuten und mehr” dürfte in Sekundär- und Kleinstädten relevant bleiben, wo Verbraucher etwas längere Wartezeiten im Austausch für ein breiteres Sortiment und stabilere Preise akzeptieren. Navers aktuelles Ein-Stunden-Servicemodell passt zu diesem Muster und zeigt, wie der südkoreanische Quick-Commerce-Markt wachsen kann, ohne in jeder Stadt die Kapitalintensität der Lieferung in weniger als 10 Minuten zu erreichen.

Geografische Analyse

Der Großraum Seoul bleibt der operative Kern des südkoreanischen Quick-Commerce-Marktes, da er sehr hohe Dichte mit konzentrierter Haushaltsnachfrage verbindet. Seouls Bevölkerungsdichte liegt bei nahezu 16.000 Einwohnern pro km², und 42,7 % der Einpersonenhaushalte des Landes sind in Seoul und Gyeonggi konzentriert. Diese Konzentration ermöglicht es einem einzigen Fulfillment-Knoten, viele Bestellpunkte innerhalb eines engen Radius zu bedienen, die Fahrtzeit der Fahrer gering zu halten und Plattformen dabei zu helfen, schnelle Servicezusagen einzuhalten. Baedal Minjoks städtischer Kommissionierungs- und Verpackungsstandort blieb stark auf Seoul ausgerichtet, während SSG Corp. Baro Quick bis März 2026 auf 83 Hubs ausweitete und plante, bis zum zweiten Quartal 2026 90 zu erreichen. Seouls Planungsrevision vom Juli 2024 erweiterte den rechtlichen Spielraum für städtische Fulfillment-Einrichtungen, aber das nationale Logistikeinrichtungsgesetz begrenzte die MFC-Nutzfläche weiterhin auf 500 m² und schränkte die Platzierung innerhalb von 200 Metern von Schulen oder Pflegeeinrichtungen ein.

Sekundäre Metropolregionen werden zum deutlichsten Wachstumskorridor für den südkoreanischen Quick-Commerce-Markt. Busan sticht hervor, weil Lotte Shopping, BGF Retail und Coupang Eats dort während 2025 und 2026 alle ihre Logistik- oder Serviceabdeckung erweiterten, während Lottes geplantes KI-ausgestattetes Zentrum darauf ausgelegt ist, 2,3 Millionen Haushalte in der Yeongnam-Region zu bedienen. Daejeons Anteil von 39,8 % an Einpersonenhaushalten deutet darauf hin, dass die Nachfragebedingungen bereits stark sind, obwohl die dedizierte Quick-Commerce-Infrastruktur noch dünner ist als in Seoul. Gwangju und Ulsan werden noch stärker durch breitere Netzwerkerweiterungen und Convenience-Store-Partnerschaften bedient als durch schwere Dark-Store-Investitionen.

Kleinere Städte und ländliche Gebiete liegen weiterhin außerhalb des effizientesten Radius für dedizierte Modelle mit weniger als 30 Minuten Lieferzeit im südkoreanischen Quick-Commerce-Markt. Ohne einen dichten Cluster von Haushalten innerhalb eines kurzen Lieferkreises steigen die Fixkosten schneller als das Bestellvolumen. Convenience-Store-Ketten fungieren daher als das funktionierende Liefernetz in nicht-metropolitanen Gebieten, mit GS25 bei nahezu 18.000 Filialen, CU bei nahezu 18.500 und Seven-Eleven Korea bei nahezu 7.000 teilnehmenden Filialen durch Lieferpartnerschaften. Harims OddGrocer fügt ein anderes regionales Modell hinzu und nutzt ein Fulfillment-Zentrum in Iksan im Wert von 150 Milliarden KRW (108,7 Millionen USD), das direkt mit seinen Lebensmittelproduktionsanlagen verbunden ist, um Frischlieferungen über die wichtigsten Metropolnetzwerke hinaus zu unterstützen.

Wettbewerbslandschaft

Der südkoreanische Quick-Commerce-Markt ist auf Plattformebene mäßig konzentriert, wobei Baedal Minjok und Coupang das Tempo vorgeben, während einzelhändler- und kategoriegeführte Dienste in engeren Segmenten konkurrieren. Baedal Minjok behielt einen Nutzeranteil von rund 60 % auf der Lieferplattform, und Coupang Eats erreichte im Oktober 2025 12,3 Millionen monatlich aktive Nutzer, ein Anstieg von 32 % im Jahresvergleich, was den Abstand zu Baedal Minjoks 21,7 Millionen Nutzern verringerte. Naver Corp. trat mit einem strukturell leichteren Modell ein und baute Now Delivery innerhalb von Wochen durch CU, GS25 und E-Mart Everyday auf, anstatt ein eigenes Micro-Fulfillment-Netzwerk zu finanzieren. Kurly Now, SSG Corp.s Baro Quick und Homeplus Express's Magic Now konkurrieren weiterhin in Premium-Frischkost- und Lebensmittelanwendungsfällen, was verhindert, dass der südkoreanische Quick-Commerce-Markt zu einer einfachen Zwei-Marken-Geschichte wird. Navers zusätzliche Investition von 33 Milliarden KRW (23,6 Millionen USD) in Kurly im Mai 2026, die seinen Anteil auf 6,2 % erhöhte, zeigte, dass große digitale Plattformen nach wie vor direkten Zugang zu hochwertiger Lebensmittelversorgung und Fulfillment-Kapazitäten anstreben.

Technologie und Automatisierung werden zu den wichtigsten Werkzeugen zur Verteidigung der Position im südkoreanischen Quick-Commerce-Markt. Coupangs KI-Fabrik-Zusammenarbeit mit NVIDIA im März 2026 verbesserte die GPU-Auslastung von 65 % auf 95 % bei der Bestückung von Fulfillment-Zentren und der Lieferroutenplanung. Im April 2026 gab Coupang außerdem mehr als 84 Millionen USD an KI-Startup-Investitionen bekannt, darunter die Zusammenarbeit mit Contoro Robotics an autonomem Container-Entladen an koreanischen Logistikstandorten.

Der nächste Wettbewerb im südkoreanischen Quick-Commerce-Markt wird wahrscheinlich davon abhängen, welche Akteure Nachfrage, Angebot und Arbeitskosten effektiver miteinander verbinden können. Baedal Minjok hat sich auf proprietäre Infrastruktur und selektive exklusive Franchise-Deals gestützt, einschließlich seines Baemin Only-Pilotprojekts vom Februar 2026 mit Cheogajip Yangnyeom Chicken zu einem reduzierten Provisionssatz von 3,5 % für teilnehmende Filialen. Coupang hat sich in Richtung Maklergeschäft und Abdeckung durch Händler in der Nachbarschaft bewegt, was ihm einen breiteren kapitalleichten Weg in Städten bietet, in denen eine hohe Dark-Store-Dichte schwerer zu rechtfertigen ist. Naver verknüpft die Lieferung nach seiner Partnerschaft mit Uber für Naver Plus-Nutzer im Oktober 2025 enger mit einem breiteren Mitgliedschafts- und Mobilitätsökosystem. Es gibt noch Spielraum bei regulierter Apothekenlieferung, Premium-Frischkategorien und auf ausländische Einwohner ausgerichteten Sortimenten, aber Skalierung und Kostendisziplin werden mehr zählen als bloße Schnelligkeitsversprechen.

Marktführer der südkoreanischen Quick-Commerce-Branche

Woowa Brothers Corp. (Baemin, B Mart)

Coupang Corp.

Kurly Inc. (Market Kurly, Kurly Now)

Yogiyo Co., Ltd.

GS Retail Co., Ltd. (GS25, GS The Fresh)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Naver Corp. schloss eine zusätzliche Kapitalerhöhung durch Dritte in Höhe von 33 Milliarden KRW (23,6 Millionen USD) bei Kurly Inc. ab und erhöhte damit seinen Anteil von 5,1 % auf 6,2 %, um die Expansion der Logistikinfrastruktur zu finanzieren und das Kurly N Mart-Angebot im Naver Plus Store zu stärken; die monatlich aktiven Nutzer des Naver Plus Store stiegen von 5,77 Millionen im November 2025 auf 8,38 Millionen bis April 2026 um 45,1 %, was teilweise auf die strategische Allianz mit Kurly zurückzuführen ist.

- April 2026: Coupang Inc. gab Investitionen von mehr als 84 Millionen USD in KI-Technologie-Startups in den Vereinigten Staaten und weltweit seit 2023 bekannt, darunter eine Zusammenarbeit mit dem in Texas ansässigen Contoro Robotics zur Entwicklung autonomer Container-Entladeroboter für Coupangs koreanische Logistikstandorte, die mit dem Technologieprosperitätsabkommen zwischen den Vereinigten Staaten und Korea abgestimmt ist und die Herausforderung der Lieferarbeitskosten direkt angeht.

- April 2026: Coupang und Kurly lehnten den von der Demokratischen Partei vorgeschlagenen 48-Stunden-Wochenhöchstarbeitszeit für Nachtlieferarbeiter ab; das Ministerium für Land, Infrastruktur und Verkehr leitete die ungelösten Fragen an die Nationalversammlung weiter, was das gesetzgeberische Risiko für Plattformkostenstrukturen erhöht.

- März 2026: Coupang Corp. gab seine KI-Fabrik-Zusammenarbeit mit NVIDIA bekannt und nutzte die Coupang Intelligent Cloud und NVIDIA DGX SuperPOD zur Optimierung der Bestückung von Fulfillment-Zentren und der Lieferroutenplanung, wodurch die GPU-Auslastung von 65 % auf 95 % gesteigert und Coupang als zweitplatzierter Einzelhändler auf der Liste der innovativsten Unternehmen der Welt 2025 von Fast Company positioniert wurde.

Berichtsumfang des südkoreanischen Quick-Commerce-Marktes

Der südkoreanische Quick-Commerce-Markt bezieht sich auf das schnell wachsende Segment der Einzelhandels- und E-Commerce-Branche in Südkorea, das sich auf die ultraschnelle Lieferung von Konsumgütern konzentriert, typischerweise innerhalb von 30 Minuten bis wenigen Stunden, unter Nutzung technologiegetriebener Plattformen, lokalisierter Lager und effizienter Logistiknetzwerke.

Der Bericht zum südkoreanischen Quick-Commerce-Markt ist segmentiert nach Produktkategorie (Lebensmittel und Grundnahrungsmittel, Frischprodukte und Milchprodukte, Snacks und Getränke, Körperpflege und OTC-Pharma, Haus- und Reinigungsbedarf, Elektronik und Zubehör, Tierpflege, Blumen und Geschenke sowie weitere) und Lieferzeitversprechen (weniger als 10 Minuten, 11–30 Minuten sowie 31–60 Minuten und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte |

| Snacks und Getränke |

| Körperpflege und OTC-Pharma |

| Haus- und Reinigungsbedarf |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Sonstige Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten und mehr |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte | |

| Snacks und Getränke | |

| Körperpflege und OTC-Pharma | |

| Haus- und Reinigungsbedarf | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Sonstige Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten und mehr |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Quick-Commerce-Markt in Südkorea derzeit und wie sind die Wachstumsaussichten?

Der südkoreanische Quick-Commerce-Markt hatte im Jahr 2025 einen Wert von 3,16 Milliarden USD, wird für 2026 auf 3,35 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,11 % einen Wert von 4,51 Milliarden USD erreichen.

Welche Produktkategorie erzeugt die größte Nachfrage im südkoreanischen Quick Commerce?

Lebensmittel und Grundnahrungsmittel führten im Jahr 2025 mit einem Anteil von 52,56 %, was zeigt, dass die routinemäßige Haushaltsauffüllung der Haupttreiber der Bestellhäufigkeit bleibt.

Welches Lieferfenster wächst in Südkorea am schnellsten?

Das 11–30-Minuten-Segment soll bis 2031 mit einer CAGR von 6,65 % wachsen, da es an vielen Standorten eine bessere Balance zwischen Geschwindigkeit und Kosten bietet als die Lieferung in weniger als 10 Minuten.

Warum ist Seoul für Schnelllieferplattformen so wichtig?

Seoul verbindet hohe Wohndichte, kurze Fahrtdistanzen und eine große Konzentration von Einpersonenhaushalten, was eine hohe Bestelldichte und eine bessere Wirtschaftlichkeit der letzten Meile unterstützt.

Wer sind die wichtigsten Wettbewerber in diesem Bereich?

Baedal Minjok und Coupang sind die beiden dominierenden Plattformakteure, während Naver Corp., Kurly und andere einzelhändlergebundene Dienste durch Partnerschaften und Kategoriespezialisierung konkurrieren.

Was ist die größte Herausforderung für Betreiber in den nächsten Jahren?

Die Rentabilität bleibt der Hauptdruckpunkt, da Preiskriege, steigende Arbeitskosten und eine strengere regulatorische Kontrolle es schwieriger machen, schnelle Lieferungen zu niedrigen Verbraucherpreisen aufrechtzuerhalten.

Seite zuletzt aktualisiert am: