Indonesien Quick-Commerce-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

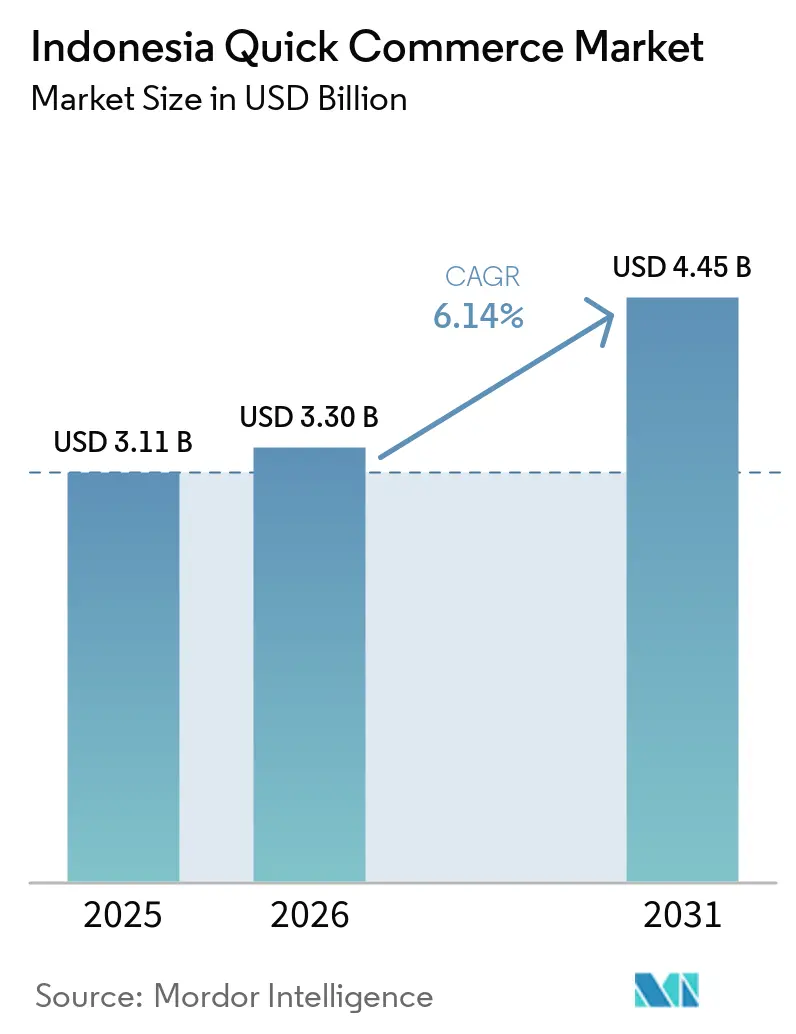

| Marktgröße im Basisjahr (2025) | 3.11 Milliarden US-Dollar |

| Marktgröße (2026) | 3.30 Milliarden US-Dollar |

| Marktgröße (2031) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

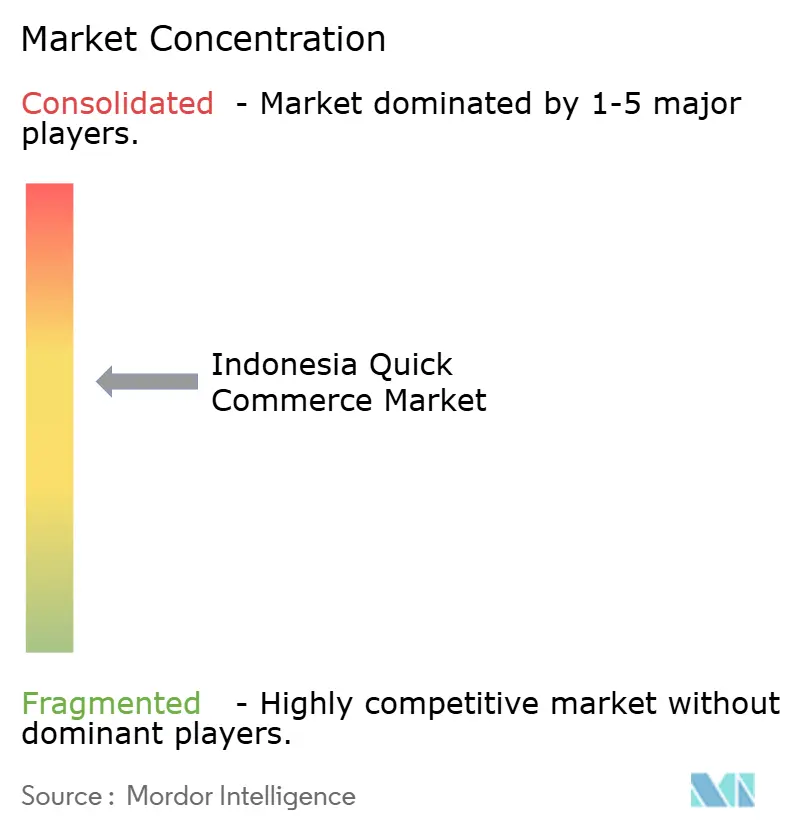

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Quick-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des indonesischen Quick-Commerce-Marktes wird voraussichtlich von 3,11 Milliarden USD im Jahr 2025 auf 3,30 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,45 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,14 % über den Zeitraum 2026–2031 entspricht. Der indonesische Quick-Commerce-Markt wird durch eine breitere Akzeptanz von Mobile-First-Zahlungen, einen größeren Bestand an Dark Stores außerhalb Jakartas und Super-App-Ökosysteme gestützt, die Sofortlieferung mittlerweile als Standardleistung behandeln. Das Ausmaß der digitalen Wirtschaft des Landes verleiht Indonesien einen schnell wachsenden E-Commerce-Markt mit einer größeren und dichteren Nachfragebasis bei Lebensmitteln, täglichen Bedarfsartikeln und zeitkritischen Haushaltseinkäufen. Der indonesische Quick-Commerce-Markt verlässt zudem seine frühere, stark subventionsgetriebene Phase, und die Betreiber legen nun mehr Gewicht auf Bestellqualität, Wiederkäufe und Routeneffizienz als auf reines Transaktionswachstum. Diese Verschiebung verändert den Wettbewerb im indonesischen Quick-Commerce-Markt, da Skalierung allein ohne starke Kundenbindung, disziplinierte Erfüllungskosten und engere Sortimentsplanung nicht mehr ausreicht. Gleichzeitig halten Engpässe in der Kühlkette außerhalb Javas und steigende Arbeitskosten auf der letzten Meile den indonesischen Quick-Commerce-Markt bei der Frage, wo und wie er expandiert, selektiv.

Wichtigste Erkenntnisse des Berichts

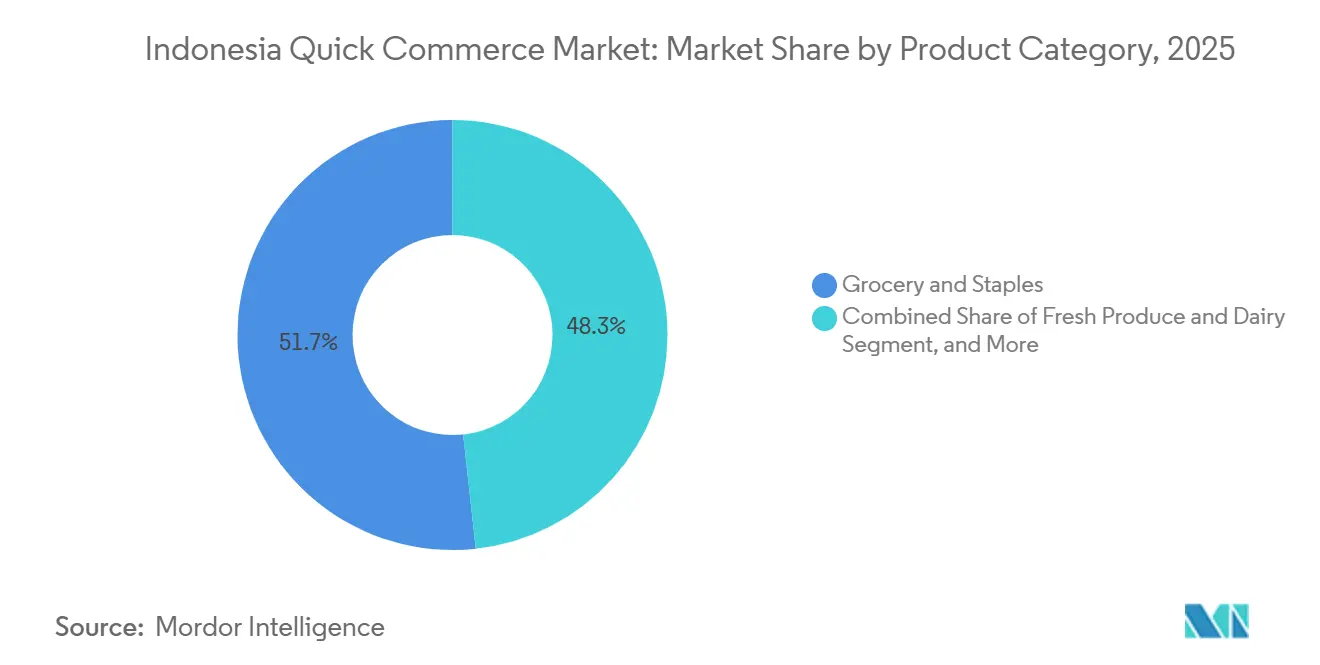

- Nach Produktkategorie führten Lebensmittel und Grundnahrungsmittel den indonesischen Quick-Commerce-Markt im Jahr 2025 mit einem Anteil von 51,72 %, während Tierpflege bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen wird.

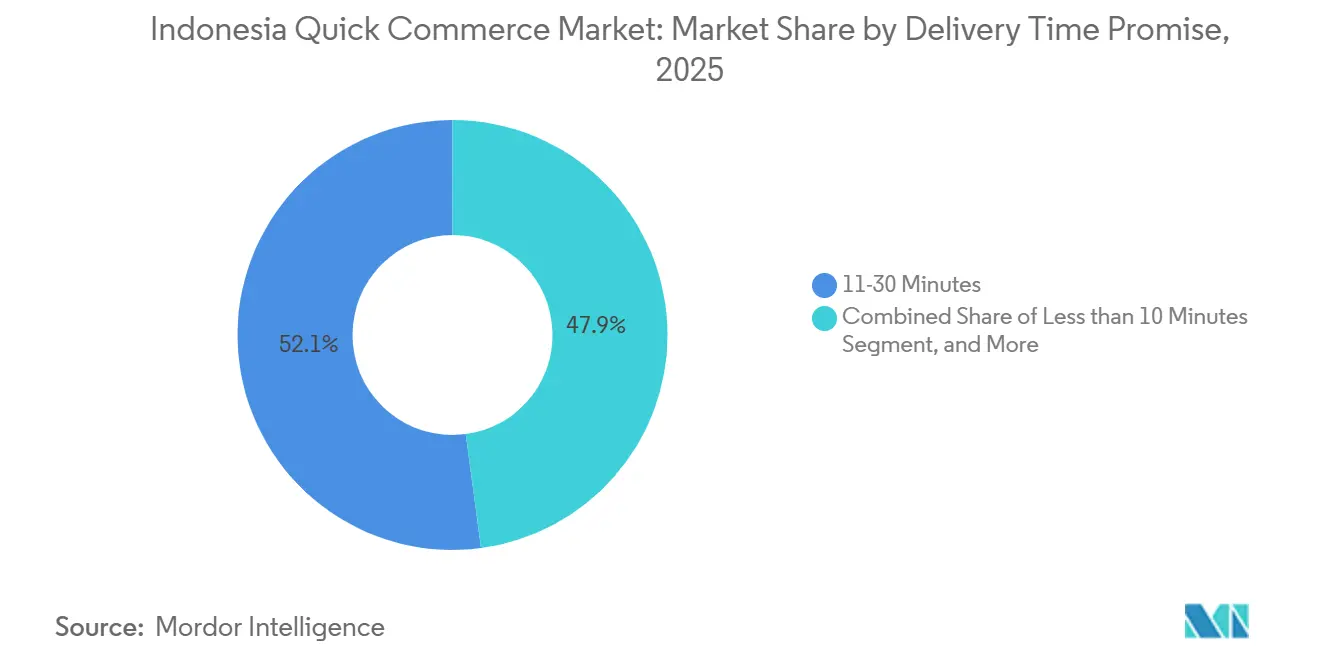

- Nach Lieferzeitversprechen hielt das Fenster von 11–30 Minuten im Jahr 2025 einen Anteil von 52,11 %, während das Segment „weniger als 10 Minuten” bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Quick-Commerce-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von 15-Minuten-Erfüllungsoptionen durch E-Commerce-Plattformen | +2.0% | Metropolen der Stufe I, Jakarta, Surabaya, Bandung, Ausweitung auf Stufe II | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Akzeptanz digitaler Zahlungen durch die städtische Mittelschicht | +1.8% | National, mit konzentrierten Gewinnen in Jakarta, Surabaya, Medan, Bali | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Dark-Store-Netzwerken in Städten der Stufe II | +1.3% | Kern der Stufe I, Ausweitung auf Stufe II, Semarang, Makassar, Palembang, Balikpapan | Mittelfristig (2–4 Jahre) |

| On-Demand-Lebensmittelpartnerschaften mit modernen Handelsketten | +1.0% | National, mit frühen Gewinnen in Jakarta, Surabaya, Bandung, Medan | Mittelfristig (2–4 Jahre) |

| Mobilfunkdatenkosten fallen unter IDR 5.000 (USD 0,28)/GB | +0.6% | National, mit höchster Auswirkung in Städten der Stufe II und Stufe III | Mittelfristig (2–4 Jahre) |

| Wachsendes Investoreninteresse an hyperlokal ausgerichteten Logistik-Start-ups | +0.4% | Jakarta und Jabodetabek-Kern, Ausweitung auf Sumatra, Kalimantan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von 15-Minuten-Erfüllungsoptionen durch E-Commerce-Plattformen

Der indonesische Quick-Commerce-Markt verändert sich, weil führende Super-Apps die schnelle Auftragserfüllung nun in den Haupt-Checkout-Ablauf integrieren, anstatt sie als separaten Dienst zu behandeln. Der Rollout der Sofortlieferung von Shopee war in mehr als 50 Städten verfügbar, und Bestellungen mit schnelleren Lieferoptionen stiegen im dritten Quartal 2025 um mehr als 35 % im Jahresvergleich.[1]Sea Limited, "Ergebnispräsentation für Investoren zum dritten Quartal 2025," Sea Limited, sea.com Auch GrabMart expandierte schnell, wobei das Management angab, dass das Geschäft im Jahr 2025 1,7-mal schneller als GrabFood wuchs und die Nutzerbasis um 30 % im Jahresvergleich zunahm. Grab gab außerdem an, dass Nutzer, die Lebensmittel und Speisen innerhalb desselben Ökosystems kauften, eine 1,5-fach höhere Bestellhäufigkeit und einen 1,5-fach höheren Ausgabenbetrag aufwiesen, was zeigt, warum die Bündelung von Plattformleistungen im indonesischen Quick-Commerce-Markt von Bedeutung ist. Dies verändert den Wettbewerb, da der Hauptkampf sich zur App-Oberfläche verlagert, wo eine Geldbörse, ein Fahrerbestand und ein Warenkorb die Bestellwerte steigern können, ohne eine separate Kundenakquisitionslast hinzuzufügen. Kleinere eigenständige Betreiber haben daher weniger Spielraum, um durch Angebotsbreite zu gewinnen, und konzentrieren sich eher auf engere Bedürfnisse wie Frischprodukte, Spezialpflege oder schnelle Apothekenlieferungen.

Beschleunigte Akzeptanz digitaler Zahlungen durch die städtische Mittelschicht

Der indonesische Quick-Commerce-Markt profitiert auch von einem Zahlungssystem, das sowohl auf Verbraucher- als auch auf Händlerebene einfacher zu nutzen wird. Bank Indonesia meldete, dass QRIS-Transaktionen im Jahr 2025 13,66 Milliarden erreichten und die gesamten digitalen Zahlungstransaktionen um 39,2 % im Jahresvergleich auf 14,26 Milliarden Transaktionen stiegen.[2]Bank Indonesia, "Statistiken zum Zahlungssystem – QRIS- und digitale Transaktionsdaten," Jahresbericht zum Zahlungssystem, bi.go.id Bank Indonesia meldete außerdem 59,53 Millionen QRIS-Nutzer und 42,75 Millionen Händler Ende 2025, wobei rund 90 % dieser Händler als Mikro-, Klein- und Mittelunternehmen eingestuft wurden. Diese breitere Händlerbasis verschafft dem indonesischen Quick-Commerce-Markt ein dichteres Netzwerk für lokale Beschaffung, Lieferantenabrechnung und wiederkehrende Nachbarschaftserfüllung. Sie stärkt auch wallet-gestützte Treueschleifen, da Verbraucher, die Zahlungen, Prämien und Lieferungen in derselben App bündeln, in der Regel schneller und mit weniger Reibung nachbestellen. Der Ausblick von Bank Indonesia auf das Zahlungswachstum 2026 blieb stark, wobei eine weithin zitierte Schätzung auf ein Wachstum von 29,7 % hindeutet, was die weitere bargeldlose Nutzung im indonesischen Quick-Commerce-Markt unterstützt.

Ausbau von Dark-Store-Netzwerken in Städten der Stufe II

Der indonesische Quick-Commerce-Markt gewinnt eine breitere operative Basis, da sich Dark-Store- und Store-Conversion-Modelle über den Hauptmetropolen-Kern hinaus ausbreiten. Alfamart betrieb bis 2025 50 Dark Stores und kündigte an, diese Zahl im Jahr 2026 zu verdoppeln, indem es unterdurchschnittlich performende Ladenflächen als kostengünstigeren Umbauweg nutzt, anstatt jeden Standort von Grund auf neu zu bauen. Alfagift erreichte Anfang 2026 25 Millionen Mitglieder, während der Online-Umsatz von 6 % des Gesamtumsatzes im Dezember 2024 auf 8 % im Jahr 2025 stieg. Dies ist von Bedeutung, weil etablierte Minimarkt-Ketten mit bestehenden Mietverträgen, Stromversorgung und bereits vorhandenem Umgebungsinventar in den indonesischen Quick-Commerce-Markt eintreten, was den Aufbauaufwand verringert. Indomaret plante außerdem 1.000 neue Filialen in ganz Indonesien bis Ende 2025, mit klarem Fokus auf Ostindonesien, was zeigt, dass der Ausbau des physischen Netzwerks die Zukunft des indonesischen Quick-Commerce-Marktes weiterhin prägt. Infolgedessen wird das Wachstum in Städten der Stufe II voraussichtlich weniger auf reiner Dark-Store-Vervielfältigung und mehr auf hybriden, filialgestützten Erfüllungsmodellen beruhen, die der lokalen Nachfragedichte und einer kapitalextensiveren Expansion entsprechen.

On-Demand-Lebensmittelpartnerschaften mit modernen Handelsketten

Partnerschaften mit modernen Handelsketten helfen dem indonesischen Quick-Commerce-Markt, das Sortiment zu erweitern, ohne dass jeder Betreiber die gesamte Inventarlast allein tragen muss. BlibliFresh weitete seinen Pasti-Cepat-Dienst im Jahr 2025 auf Jakarta, Depok, Tangerang und Bekasi aus und nutzte dabei breitere Erfüllungspunkte in Zusammenarbeit mit Segari für die Kuratierung hochwertiger Frischprodukte. Dieses Modell ist wichtig, weil Frischprodukte und tägliche Bedarfsartikel ebenso sehr Vertrauen, Konsistenz und Verfügbarkeit wie Schnelligkeit benötigen, insbesondere im indonesischen Quick-Commerce-Markt, wo die Wiederkaufrate stark von Grundnahrungsmitteln und der Wiederauffüllung von Haushaltswaren abhängt. Etablierte Einzelhandelsketten bringen zudem Kühlung, Compliance-Routinen und Haltbarkeitskontrolle mit, die viele kleinere Betreiber nur schwer schnell aufbauen könnten. Das US-Handelsministerium stellte fest, dass die Kühlkettenkapazität in Indonesien uneinheitlich ist, was Partnerschaften mit strukturierten Einzelhandelsbetreibern für die Skalierung verderblicher Waren noch wertvoller macht.[3]Internationale Handelsverwaltung, "Indonesische Kühlkettenbranche," US-Handelsministerium, trade.gov Das Ergebnis ist ein hybrides Versorgungsmodell, bei dem Plattformen die Nachfrageerfassung und den Komfort übernehmen, während Kettenpartner das Beschaffungsrisiko reduzieren und die Erfüllungszuverlässigkeit im indonesischen Quick-Commerce-Markt verbessern. Dieses Gleichgewicht ist besonders außerhalb dichter städtischer Kerne nützlich, wo Inventarfehler und Produktverderb die Margen schneller belasten können als verspätete Lieferzeiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fahrerfluktuation aufgrund von Wettbewerb in der Gig-Economy | -1.5% | National, konzentriert in Jakarta, Surabaya, Bandung, Medan | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten auf der letzten Meile durch Mindestlohnerhöhungen | -1.2% | National, mit höchster Auswirkung in DKI Jakarta und Umgebung | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlketteninfrastruktur außerhalb Javas | -0.8% | Äußere Inseln, Kalimantan, Sulawesi, Papua, Nusa Tenggara | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei Sofortlieferungsverkehr in Wohngebieten | -0.4% | Metropolen der Stufe I, Städte der Stufe II, Jakarta, Surabaya, Bali | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fahrerfluktuation aufgrund von Wettbewerb in der Gig-Economy

Die Fahrerfluktuation bleibt eines der deutlichsten operativen Risiken im indonesischen Quick-Commerce-Markt, da die Servicequalität von der Fahrerverfügbarkeit genau zu dem Zeitpunkt und an dem Ort abhängt, an dem die Nachfrage sprunghaft ansteigt. Eine Umfrage von Kompas Research and Development unter 482 Fahrern in 17 Provinzen ergab, dass 57,5 % den Partnerstatus als finanziell nachteilig empfanden und 83,6 % die Umsatzbeteiligungsvereinbarungen als unfair betrachteten. Dieselbe Umfrage ergab auch, dass viele aktive Fahrer über einen Ausstieg nachdachten, was zeigt, warum die Bindung selbst dann instabil bleibt, wenn die Plattformnachfrage stark ist. Dies bringt den indonesischen Quick-Commerce-Markt in eine schwierige Lage, da höhere Anreize die Erfüllungsniveaus schützen, aber die Margen schwächen, während niedrigere Anreize den Kostendruck verringern, aber das Risiko verspäteter Lieferungen und stornierter Bestellungen erhöhen. Indonesiens regulatorischer Ansatz verschärft sich ebenfalls, und die in Diskussionen rund um die Präsidialverordnung Nr. 27/2026 genannte Provisionsobergrenze von 8 % begrenzt, wie Plattformen Auszahlungen und Einnahmenanteile ausbalancieren. Plattformen versuchen, mit besseren Dispositionstools, überarbeiteten Anreizstrukturen und saisonalen Boni zu reagieren, aber diese Maßnahmen beseitigen die Einkommensinstabilität, die die Fluktuation im indonesischen Quick-Commerce-Markt antreibt, nicht vollständig.

Steigende Arbeitskosten auf der letzten Meile durch Mindestlohnerhöhungen

Der indonesische Quick-Commerce-Markt steht auch unter direktem Kostendruck durch höhere Lohnuntergrenzen in den Städten, in denen die Bestellvolumina am stärksten konzentriert sind. Indonesiens provinzialer Mindestlohn stieg im Jahr 2025 um 6,5 %, und Jakartas Mindestlohn erreichte IDR 5.396,7 (USD 337). Dies ist von Bedeutung, weil dichte städtische Korridore nicht immer zu niedrigeren Lieferkosten führen, da Staus und Leerlaufzeiten die tatsächlichen Kosten jeder abgeschlossenen Bestellung im indonesischen Quick-Commerce-Markt erhöhen können. Eine Studie über GrabBike-Fahrer in Jakarta ergab, dass die Vergütungsstruktur 89,8 % der Variation in der Fahrerleistung erklärte, was die Arbeitsökonomie direkt mit der Erfüllungskonsistenz verknüpft. Infolgedessen setzen Betreiber stärker auf Routenoptimierung, Abonnementprogramme und Fahrzeugeffizienz, um die Bestellökonomie zu schützen, ohne die Servicequalität zu senken. Der Druck ist am stärksten in Jakarta und den umliegenden Gebieten, wo der Arbeitswettbewerb intensiv ist und der indonesische Quick-Commerce-Markt die Serviceerwartungen nicht ohne das Risiko von Kundenabwanderung leicht senken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Grundnahrungsmittel sichern den Umsatz, während Tierpflege das Wachstum anführt

Lebensmittel und Grundnahrungsmittel hielten im Jahr 2025 einen Anteil von 51,72 % am indonesischen Quick-Commerce-Markt, was die Wiederauffüllung von Grundnahrungsmitteln zum deutlichsten Anwendungsfall für tägliche Bestellungen macht. Diese Kategorie bleibt der Kern des indonesischen Quick-Commerce-Marktes, weil Haushalte Reis, Speiseöl, Eier, verpackte Lebensmittel und andere Grundnahrungsmittel häufiger nachbestellen als Bedarfsgüter. Dieser Wiederholungszyklus gibt skalierten Betreibern eine bessere Übersicht über Warenkorbmuster, was ihnen hilft, Inventar näher an der Nachfrage zu platzieren und die Fahrerrouten im Laufe der Zeit zu verbessern. Frischprodukte und Milchprodukte, Snacks und Getränke sowie Körperpflege und rezeptfreie Arzneimittel befinden sich in der nächsten Betriebsstufe, stellen jedoch jeweils unterschiedliche Anforderungen an Lagerung, Kommissionierung und Compliance. Haus- und Reinigungsbedarf sowie Elektronik und Zubehör bleiben im indonesischen Quick-Commerce-Markt kleiner, da sie seltener gekauft werden und in der Regel nicht dieselbe Dringlichkeit wie Lebensmittel und alltägliche Bedarfsartikel aufweisen.

Tierpflege wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,45 % wachsen und ist damit die am schnellsten wachsende Produktlinie in diesem Teil der indonesischen Quick-Commerce-Branche. Das Wachstumsszenario ist mit dem steigenden städtischen Tierbesitz verbunden, insbesondere bei jüngeren Haushalten in Metropolen der Stufe I, die bereits App-basierte Lieferungen für routinemäßige Haushaltsbedürfnisse nutzen. Dies schafft eine nützliche Überschneidung für den indonesischen Quick-Commerce-Markt, da wiederkehrende Tiernahrungsbestellungen mit Grundnahrungsmittelkörben gebündelt und durch automatische Erinnerungen oder abonnementartige Angebote unterstützt werden können. Blumen und Geschenke bleiben im absoluten Wert kleiner, können aber während saisonaler Spitzenzeiten wie Lebaran, Weihnachten und Valentinstag stärkere Bestellwerte erzielen. Körperpflege und rezeptfreie Arzneimittel bieten ebenfalls Wachstumspotenzial, aber Betreiber, die diese Kategorien im indonesischen Quick-Commerce-Markt skalieren möchten, benötigen eine stärkere Compliance-Disziplin, sauberere Beschaffung und engere Lagerkontrollen als standardmäßige lebensmittelgeführte Modelle erfordern.

Nach Lieferzeitversprechen: Das 11-30-Minuten-Fenster hält den Kernachfragepool

Das Lieferzeitfenster von 11–30 Minuten machte im Jahr 2025 52,11 % der Größe des indonesischen Quick-Commerce-Marktes aus, was zeigt, dass viele Käufer verlässlichen Komfort mehr schätzen als extreme Schnelligkeit. Dieses Muster spiegelt einen praktischen Kompromiss wider, da eine etwas längere Wartezeit den Verbrauchern oft niedrigere Liefergebühren und eine breitere Produktauswahl bietet. Es passt auch zur Geografie des indonesischen Quick-Commerce-Marktes, wo viele Bestellungen aus Vororten und stadtnahen Gebieten zu weit von einem Dark Store entfernt sind, um eine ultraschnelle Lieferung auf konsistenter Basis zu unterstützen. In diesen Gebieten ist das 11-30-Minuten-Versprechen weniger ein Kompromiss als vielmehr der geltende Standard, der Servicequalität und Kosten ausbalanciert. Die Kategorie 31–60 Minuten und mehr ist ebenfalls noch relevant, insbesondere für filialgestützte Modelle, bei denen Mitarbeiter Bestellungen aus bestehenden Minimarktregalen kommissionieren, während sie gleichzeitig Laufkundschaft bedienen.

Das Segment „weniger als 10 Minuten” wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,78 % wachsen und ist damit die am schnellsten wachsende Lieferzeitklasse im indonesischen Quick-Commerce-Markt. Die stärkste Dynamik entfaltet sich in dichten städtischen Vierteln, wo Dark Stores genügend Lagerbestand in Verbrauchernähe halten können und die Fahrerdisposition einfacher zu steuern ist. In der Praxis nutzt der indonesische Quick-Commerce-Markt ultraschnelle Lieferung als Gewohnheitsbildungsinstrument, da die ersten wenigen Hochgeschwindigkeitsbestellungen Kunden tiefer in ein breiteres Lebensmittel-, Zahlungs- und Treueprogramm-Ökosystem ziehen können. Sobald diese Routinen etabliert sind, können Plattformen langsamere Kategorien cross-sellen und die Warenkorbökonomie verbessern, ohne auf ständige Rabatte angewiesen zu sein. Das Wachstum in diesem Segment wird weiterhin von Verkehrsmanagement, Zonierungsdisziplin und der Fähigkeit der Betreiber abhängen, schnelle Lieferversprechen einzuhalten, ohne die Erfüllungskosten zu stark zu erhöhen.

Geografische Analyse

Java blieb im Jahr 2026 die Kerngeografie des indonesischen Quick-Commerce-Marktes, wobei Groß-Jakarta die größte Provinzbasis bildete und den Betriebsstandard für den Rest des Landes setzte. Die Insel vereint eine stärkere Straßeninfrastruktur, eine tiefere QRIS-Händlerabdeckung und eine große städtische Erwerbsbevölkerung mit Kaufkraft, die häufige Haushaltsnachbestellungen unterstützt. Hier ist auch die O2O-Erfüllung am weitesten entwickelt, da filialgestützte Lieferhubs und dedizierte Dark Stores im Jabodetabek-Korridor nebeneinander betrieben werden. Sekundäre javanische Städte werden ebenfalls relevanter, und Yogyakarta wurde 2025 als einer der am schnellsten wachsenden lokalen Märkte von Grab identifiziert, was zeigt, dass die Nachfrage von Studierenden und jungen Berufstätigen die Reichweite des indonesischen Quick-Commerce-Marktes verbreitert.

Sumatra bildet die nächste wichtige Betriebszone im indonesischen Quick-Commerce-Markt, verankert durch Städte wie Medan, Palembang und Pekanbaru. Super-App-Plattformen haben dort bereits Lieferpräsenzen aufgebaut, was bedeutet, dass die Basisschicht für Lebensmittel und komfortorientierte Nachbestellungen nun vorhanden ist. Die größere Einschränkung ist die Tiefe der Kühlkette, da Frischprodukte und Milchprodukte außerhalb der wichtigsten städtischen Zentren schwerer zu skalieren bleiben, wo Lagerung und Temperaturkontrolle begrenzt sind. Betreiber, die in Sumatra früher eine zuverlässige Kühlerfüllung aufbauen, könnten sich einen Vorteil im indonesischen Quick-Commerce-Markt sichern, den spätere Marktteilnehmer nur schwer schnell aufholen können.

Ostindonesien, das Kalimantan, Sulawesi, Papua, Maluku und Nusa Tenggara umfasst, ist noch die jüngste Eintrittszone, entwickelt sich aber schneller als viele Betreiber erwartet hatten. Grabs Verbraucherberichterstattung 2025 hob Jayapura als seinen am schnellsten wachsenden lokalen Markt hervor, mit einem Wachstum von 53 % im Jahresvergleich von einer niedrigen Basis aus. Dieselbe Berichterstattung wies auch auf die Rolle von GrabKios und anderen digitalen Zugangspunkten bei der Ausweitung der Servicereichweite auf abgelegene Standorte hin, was von Bedeutung ist, weil die Nachfrage oft entsteht, bevor eine vollständige Einzelhandels- und Logistiktiefe verfügbar ist. Der Internetzugang und die Smartphone-Nutzung weiteten sich 2025 weiter aus, was dem indonesischen Quick-Commerce-Markt eine stärkere Verbraucherbasis auch in stärker verstreuten Inselgeografien verschafft. Indomarets Plan, weiter in Ostindonesien vorzudringen, deutet darauf hin, dass der Ausbau des modernen Handels weiterhin ein führender Indikator für die künftige Akzeptanz von Schnelllieferungen in diesen Märkten ist.

Wettbewerbslandschaft

Der indonesische Quick-Commerce-Markt ist mäßig konzentriert, wobei Go-To über GoMart, Grab über GrabMart und Shopee durch die Nutzung bestehender Logistik-, Zahlungs- und App-Traffic-Ressourcen die stärksten Positionen halten. Diese Struktur verleiht dem indonesischen Quick-Commerce-Markt eine klare Skalierungsneigung, da große Fahrerflotten, Wallet-Systeme und Essenslieferungsverkehr über angrenzende Dienste hinweg geteilt werden können. Shopees Modell zeigt, wie wirkungsvoll dies sein kann, da Sea berichtete, dass schnellere Lieferoptionen im dritten Quartal 2025 um mehr als 35 % im Jahresvergleich zulegten und dass Sofortlieferung in ein viel breiteres Commerce-Ökosystem integriert wird. Gleichzeitig lässt der indonesische Quick-Commerce-Markt noch Raum für Spezialisten wie Astro in dichten städtischen Bereichen, wo Sortimentsqualität und Liefersicherheit ebenso wichtig sind wie die App-Reichweite. Der gemeinsame Nenner im indonesischen Quick-Commerce-Markt ist, dass der Erfolg nun weniger von subventionsgetriebenem Wachstum und mehr von Kundenbindung, Warenkorbausweitung und Erfüllungsdisziplin abhängt.

Eine mögliche Grab-GoTo-Kombination würde das Feld weiter einengen und den indonesischen Quick-Commerce-Markt einer Duopolstruktur näherbringen, falls sie zustande kommt. Selbst ohne eine Transaktion bündeln die Hauptplattformen bereits Lebensmittel mit Essenslieferung, Fahrdiensten und digitalen Zahlungen, anstatt Schnelllieferung als eigenständigen Dienst zu behandeln. Alfamarts Entscheidung, die Anzahl seiner Dark Stores im Jahr 2026 zu verdoppeln und gleichzeitig den Online-Umsatzanteil im Jahr 2025 auf 8 % zu steigern, zeigt, dass physische Einzelhandelsketten im indonesischen Quick-Commerce-Markt ebenfalls selbstbewusster werden. Dieses hybride Modell ist wichtig, weil ein dichtes Filialnetzwerk zu einem Erfüllungsasset werden kann, das die Super-App-Skalierung in ausgewählten lokalen Zonen rivalisiert und sogar ergänzt.

KI, Routing- und Kostenkontrollwerkzeuge werden im indonesischen Quick-Commerce-Markt immer wichtiger, da sich Plattformen von einem Wachstum-um-jeden-Preis-Verhalten entfernen. Grab gab an, dass Lebensmittelnutzer, die auch Speisen kaufen, eine 1,5-fach höhere Bestellhäufigkeit und einen 1,5-fach höheren Ausgabenbetrag aufweisen, was personalisiertere Cross-Selling- und Treueprogrammstrategien unterstützt. Betreiber prüfen auch Routenoptimierung, Partnerschaften mit Elektrofahrzeugen und Abonnementprogramme, um den Arbeitsdruck auszugleichen und gleichzeitig das Serviceniveau aufrechtzuerhalten. Der deutlichste Weißraum im indonesischen Quick-Commerce-Markt bleibt die Frisch- und temperaturempfindliche Lieferung in Städten der Stufe II und auf äußeren Inseln, wo noch kein Betreiber eine starke, skalierbare Führungsposition aufgebaut hat.

Marktführer der indonesischen Quick-Commerce-Branche

PT Indomarco Prismatama

PT GoTo Gojek Tokopedia Tbk

PT Grab Teknologi Indonesia

PT Shopee International Indonesia

PT Bukalapak.com Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Shopee hatte die Servicegebühren für sein „Gratis Ongkir Ekstra”-Programm in Indonesien erhöht. Mit Wirkung zum 2. Mai 2026 waren die Sätze von 6 % auf 8 % für Produkte in Standardgröße gestiegen und erreichten 9,5 % für Artikel in Sondergröße. Diese Anpassung hatte die effektiven Verkäufer-Take-Rates auf der Plattform näher an 20–25 % des Umsatzes nach Rabatten gebracht.

- Mai 2026: Die indonesische Regierung führte Regulierungsvorschläge für die Präsidialverordnung Nr. 27 von 2026 ein, die die Umsatzbeteiligung von Plattform zu Fahrer auf 8 % begrenzen würde. Die Maßnahme zielt darauf ab, das Wohlergehen und die Sicherheitsstandards der Fahrer im On-Demand-Logistiksektor zu verbessern.

- Februar 2026: Dash Electric, ein in Indonesien ansässiges Logistik-Start-up für Elektrofahrzeuge, hatte eine Partnerschaft mit Sayurbox geschlossen und eine SAGANA-Seed-Investition erhalten. Mitfinanziert von der Fondation Botnar, dem Radical Fund und Schneider Electric Energy Access Asia zielte die Investition darauf ab, Dashs Elektrofahrzeug-als-Dienstleistung-Modell auszubauen und Quick-Commerce-Betreibern zu ermöglichen, Kraftstoffkosten bei der Lieferung zu senken.

- Januar 2026: Gojek führte in Indonesien einen neuen abonnementbasierten Dienst ein, der Nutzern unbegrenzte kostenlose Lieferungen und exklusive Rabatte auf seiner Plattform bietet. Diese Initiative zielte darauf ab, die Kundentreue zu stärken und die Nutzerbindung im hart umkämpften Quick-Commerce-Markt zu erhöhen.

Berichtsumfang des indonesischen Quick-Commerce-Marktes

Der Bericht konzentriert sich auf die Analyse des Quick-Commerce-Marktes in Indonesien, der die schnelle Lieferung von Waren und Dienstleistungen, typischerweise innerhalb von 30 Minuten bis wenigen Stunden, umfasst. Dieser Markt umfasst verschiedene Produktkategorien, darunter Lebensmittel, Körperpflegeartikel und andere tägliche Bedarfsartikel, die über digitale Plattformen geliefert werden. Die Studie untersucht Marktdynamiken, Trends, Wachstumstreiber, Herausforderungen und die Wettbewerbslandschaft und liefert Einblicke in den Prognosezeitraum sowie die Faktoren, die das Marktwachstum beeinflussen.

Der Indonesien Quick-Commerce-Marktbericht ist segmentiert nach Produktkategorie (Lebensmittel und Grundnahrungsmittel, Frischprodukte und Milchprodukte, Snacks und Getränke, Körperpflege und rezeptfreie Arzneimittel, Haus- und Reinigungsbedarf, Elektronik und Zubehör, Tierpflege, Blumen und Geschenke sowie weitere) und Lieferzeitversprechen (weniger als 10 Minuten, 11–30 Minuten, 31–60 Minuten und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte |

| Snacks und Getränke |

| Körperpflege und rezeptfreie Arzneimittel |

| Haus- und Reinigungsbedarf |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Weitere Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten und mehr |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte | |

| Snacks und Getränke | |

| Körperpflege und rezeptfreie Arzneimittel | |

| Haus- und Reinigungsbedarf | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Weitere Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten und mehr |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Quick-Commerce-Markt in Indonesien derzeit und wie wird er sich entwickeln?

Der indonesische Quick-Commerce-Markt hatte im Jahr 2026 einen Wert von 3,30 Milliarden USD und soll bis 2031 einen Wert von 4,45 Milliarden USD erreichen.

Wie schnell wird Quick Commerce in Indonesien bis 2031 voraussichtlich wachsen?

Das Wachstum wird von 2026 bis 2031 mit einer CAGR von 6,14 % prognostiziert, was eine Verlagerung hin zu einer disziplinierteren und effizienzgetriebenen Expansion widerspiegelt.

Welche Produktkategorie erzielt den höchsten Umsatz?

Lebensmittel und Grundnahrungsmittel führten im Jahr 2025 mit einem Anteil von 51,72 %, was die tägliche Wiederauffüllung zum wichtigsten Nachfragetreiber macht.

Welche Liefergeschwindigkeit bevorzugen indonesische Käufer am meisten?

Das 11-30-Minuten-Fenster führte im Jahr 2025 mit einem Anteil von 52,11 %, was zeigt, dass viele Nutzer ein Gleichgewicht zwischen Schnelligkeit, Kosten und Sortiment bevorzugen.

Woher wird die nächste Expansionswelle voraussichtlich kommen?

Städte der Stufe III und darunter werden voraussichtlich mit einer CAGR von 6,87 % am schnellsten wachsen, obwohl Betreiber dort wahrscheinlich über hybride filialgestützte Modelle statt über reine Dark Stores skalieren werden.

Wie versuchen führende Plattformen, die Rentabilität zu verbessern?

Große Marktteilnehmer setzen auf gebündelte Dienste, Routenoptimierung, wallet-gestützte Kundenbindung, Abonnementmodelle und selektiven Dark-Store-Ausbau, anstatt sich hauptsächlich auf Subventionen zu stützen.

Seite zuletzt aktualisiert am: