Marktgröße und Marktanteil des chinesischen Social-Commerce-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

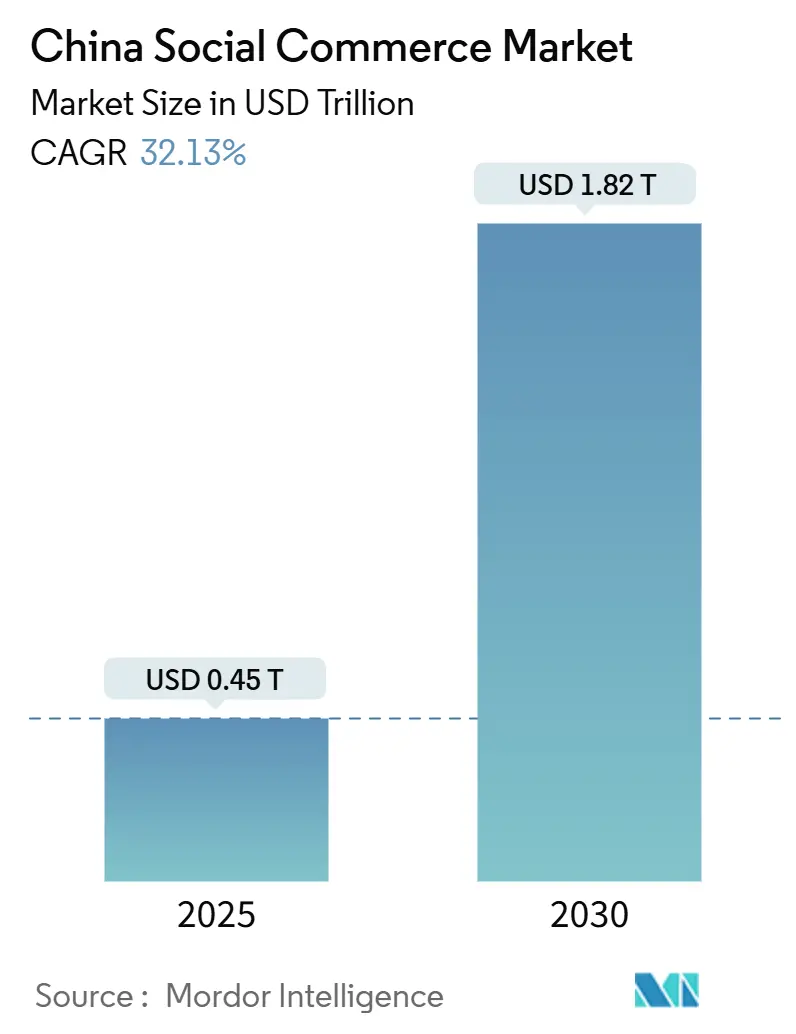

| Marktgröße (2025) | 0.45 Billionen US-Dollar |

| Marktgröße (2030) | 1.82 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 32.13% CAGR |

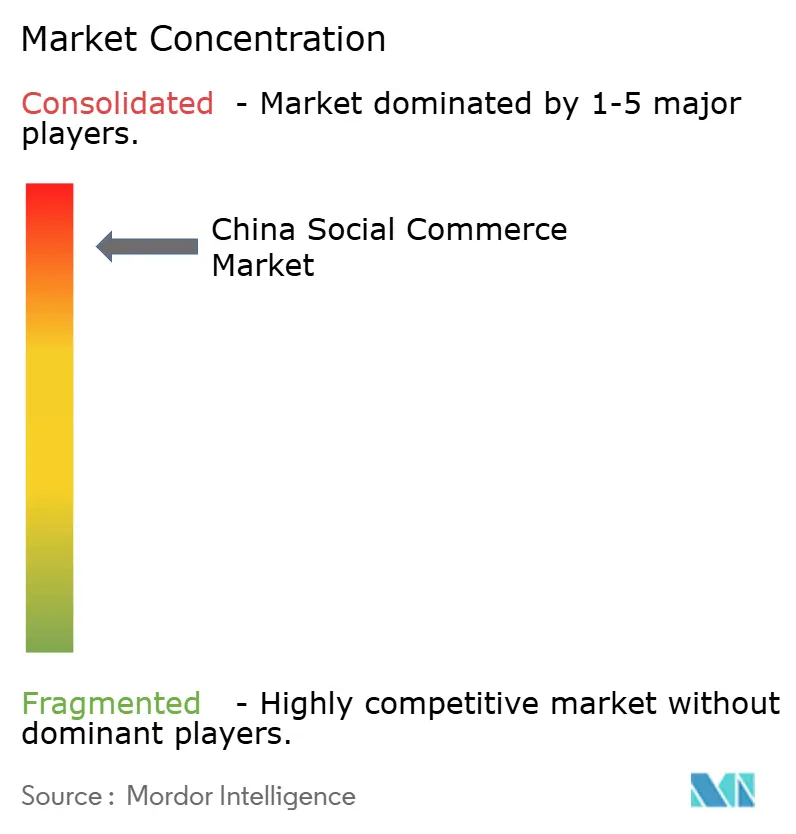

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Social-Commerce-Marktes von Mordor Intelligence

Die Marktgröße des chinesischen Social-Commerce-Marktes beläuft sich im Jahr 2025 auf 0,451 Billionen USD und wird voraussichtlich bis 2030 auf 1,816 Billionen USD ansteigen, was einer CAGR von 32,13 % während des Prognosezeitraums entspricht. Die rasche Verbreitung von Live-Streaming, reibungslosen In-App-Zahlungen und KI-gesteuerten Produktentdeckungstools gestaltet die Customer Journey vom ersten Impuls bis zum Kaufabschluss neu. Alipay und WeChat Pay spielen eine bedeutende Rolle bei der Optimierung von Transaktionen und reduzieren die durchschnittliche Checkout-Zeit auf wenige Sekunden.[1]„Bericht zur Entwicklung der digitalen Zahlungsinfrastruktur,” Volksbank von China, pbc.gov.cn Funktionen wie algorithmusgesteuerte Impulskäufe, nahtlose Mini-Programm-Interoperabilität auf Plattformen wie Douyin, Kuaishou und Xiaohongshu sowie verbesserte grenzüberschreitende Verkäufe durch Echtzeit-Übersetzungen erweitern die adressierbare Nachfrage. Steigende Kosten für die Gewinnung von Creators sowie strengere Vorschriften für minderjährige Nutzer beeinträchtigen jedoch die kurzfristige Rentabilität, da Plattformen höhere Compliance- und Marketingausgaben bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

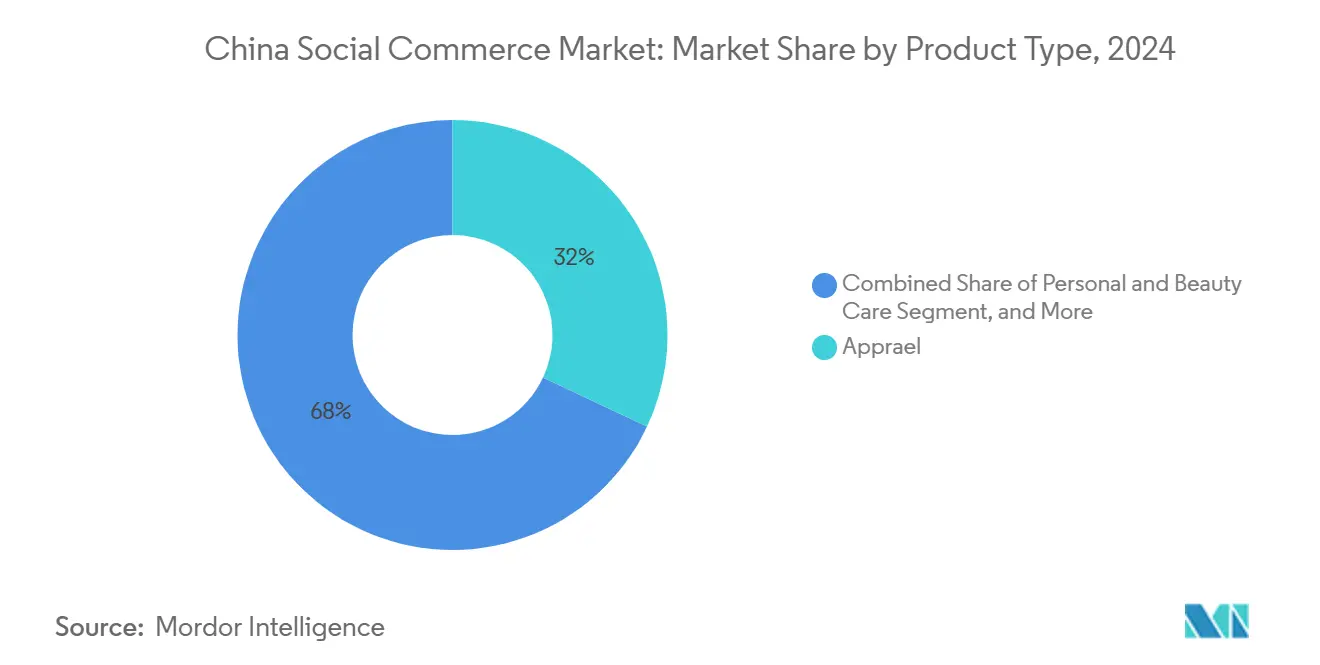

- Nach Produkttyp führte Bekleidung mit einem Marktanteil von 32,12 % am chinesischen Social-Commerce-Markt im Jahr 2024, während Körperpflege und Schönheitspflege bis 2030 voraussichtlich mit einer CAGR von 34,16 % wachsen wird.

- Nach Gerät entfielen Smartphones im Jahr 2024 auf 92,11 % der Marktgröße des chinesischen Social-Commerce-Marktes und verzeichnen bis 2030 eine CAGR von 33,23 %.

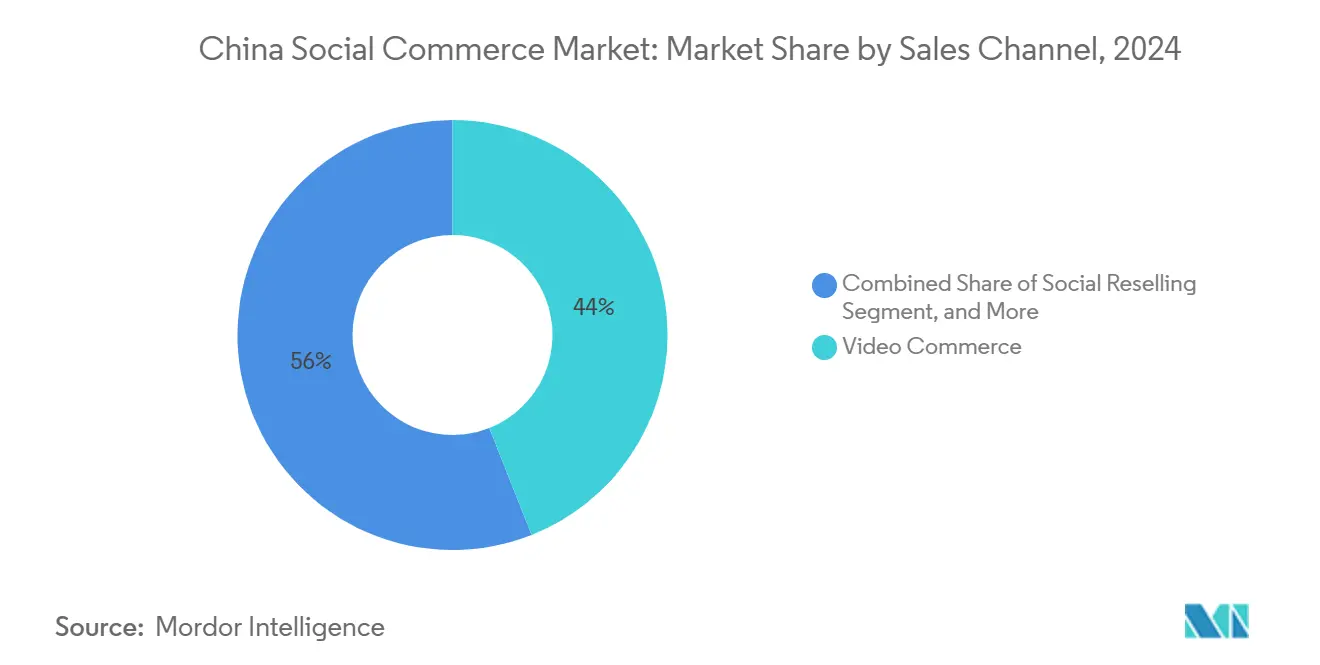

- Nach Vertriebskanal erzielte Video-Commerce im Jahr 2024 einen Umsatzanteil von 44,21 %; Social Reselling weist mit 34,01 % bis 2030 die höchste prognostizierte CAGR auf.

Trends und Erkenntnisse des chinesischen Social-Commerce-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Monetarisierungseffizienz des Live-Stream-GMV | +8.2% | National, konzentriert in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Innovationen bei Plattform-Mini-Programmen über WeChat hinaus | +6.8% | National, Ausweitung auf Städte niedrigerer Kategorien | Langfristig (≥ 4 Jahre) |

| Commerce-fokussierte Algorithmen, die Impulskäufe antreiben | +7.1% | National, am wirksamsten in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Integration China-spezifischer sozialer Zahlungsschienen | +4.9% | Nationale Abdeckung mit Durchdringung ländlicher Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Monetarisierungseffizienz des Live-Stream-GMV

Zwischen 2024 und 2025 verzeichnete der Bruttoumsatzwert pro Zuschauer im Live-Streaming ein erhebliches Wachstum und verwandelte ehemals unterhaltungsorientierte Übertragungen in effiziente Vertriebskanäle. Führende Streamer auf Douyin erzielen nun beträchtliche Einnahmen pro Stunde, was einen deutlichen Anstieg gegenüber dem Niveau von Anfang 2024 widerspiegelt. KI-Segmentierungstools ermöglichen es Marken, SKUs in Echtzeit auf Mikrozielgruppen abzustimmen und so die Konversionsraten erheblich zu steigern. Strategien nach dem Verkauf betonen die Optimierung des Lifetime Value und nutzen exklusive Drops sowie Mitgliedschaftsvorteile, um Wiederholungskäufe zu fördern. Dieser Kreislauf stärkt die Plattform-Take-Rates und stellt sicher, dass Hosts durch gestaffelte Provisionsstrukturen incentiviert werden, was die Inhaltsqualität aufrechterhält.

Innovationen bei Plattform-Mini-Programmen über WeChat hinaus

Bis 2025 wird WeChat voraussichtlich eine erhebliche Anzahl von Mini-Programmen beherbergen.[2]„Investor Relations Finanznachrichten,” Tencent Holdings, tencent.com Plattformübergreifende Frameworks, die von ByteDance und Kuaishou eingeführt wurden, verändern jedoch die Skalenökonomie. Händler nutzen nun eine einzige Codebasis über verschiedene soziale Plattformen hinweg und behalten dabei konsistente Bestands-, CRM- und Zahlungsabstimmungsprozesse bei. Diese optimierte Integration ist besonders vorteilhaft für KMU in kleineren Städten, da sie ihnen ermöglicht, Verbraucher-Touchpoints zu erweitern und ihre Datenspeicher mit Erkenntnissen aus Omnichannel-Verhaltensweisen anzureichern. Diese einheitlichen Datensätze unterstützen eine präzisere Personalisierung, die dazu beiträgt, den durchschnittlichen Bestellwert zu verbessern und die Kundenabwanderung zu reduzieren.

Commerce-fokussierte Algorithmen, die Impulskäufe antreiben

Douyins prädiktive Engine erkennt Kaufabsichten kurz nachdem Nutzer mit Inhalten interagieren, und nutzt Echtzeit-Indikatoren wie Scrollgeschwindigkeit, Pausendauer und Tippfrequenz, um SKU-Platzierungen während des Höhepunkts des Käuferinteresses zu optimieren.[3]„Douyins Algorithmus zur Kaufvorhersage erreicht neue Genauigkeitsniveaus,” TechCrunch, techcrunch.com Ebenso nutzt Xiaohongshu Stimmungsanalysen von Lifestyle-Beiträgen, um Produkte wie Premium-Kosmetik oder Athleisure-Bekleidung passend zur Stimmung der Nutzer zu empfehlen und Impulskäufe zu fördern. Diese Anpassungsfähigkeit unterstützt plattformweite Rückkopplungsschleifen und ermöglicht kontinuierliche Anpassungen, die das Sitzungsengagement aufrechterhalten, ohne die Nutzer-Feeds übermäßig zu kommerzialisieren.

Integration China-spezifischer sozialer Zahlungsschienen

Eingebettete Ein-Touch-Zahlungen vereinfachen Checkout-Prozesse und integrieren Funktionen wie soziales Teilen, Gruppenkauffunktionen und Zahlungsaufteilung direkt in Chats. Alipay- und WeChat-Pay-APIs ermöglichen Mehrwährungstransaktionen und adressieren die wachsende grenzüberschreitende Nachfrage aus Regionen wie Südostasien und Nordamerika. Durch die Kombination von Transaktionsdaten mit Verhaltenserkenntnissen können Händler ein umfassendes Verständnis ihrer Kunden entwickeln und so Retargeting-Maßnahmen, Preisstrategien und Bestandsmanagement verbessern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KOL/Creator-Akquisitionskosten | -4.7% | National, am stärksten in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Strengere CAC-Vorschriften für minderjährige Nutzer | -3.2% | Nationale regulatorische Compliance | Mittelfristig (2–4 Jahre) |

| Regionale Logistikengpässe in Städten niedrigerer Kategorien | -2.8% | Städte niedrigerer Kategorien und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Maßnahmen gegen Produktfälschungen erhöhen Compliance-Kosten | -2.1% | National, Fokus auf grenzüberschreitenden Handel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KOL/Creator-Akquisitionskosten

Anfang 2024 verzeichneten Top-Influencer einen erheblichen Anstieg der Kampagnengebühren, da Plattformen etablierte Verkäufer in ihren Ranking-Algorithmen bevorzugten.[4]„Kosten für Influencer-Marketing in China steigen 2024 stark an,” Wall Street Journal, wsj.com Mittelständische Marken haben ihren Fokus darauf verlagert, einen erheblichen Teil ihrer Marketingbudgets für Creator-Honorare aufzuwenden, was die Möglichkeiten zur Entdeckung aufstrebender Talente einschränkt. Darüber hinaus haben neue Offenlegungspflichten administrative Herausforderungen eingeführt und Produktionszeitpläne verlängert. Als Reaktion darauf entwickeln Marken interne Hosts und nutzen Private-Domain-Traffic. Die für die Umsetzung dieser Strategien erforderliche Zeit verzögert jedoch die Kapitalrendite und erzeugt finanziellen Druck für neuere Marktteilnehmer.

Strengere CAC-Vorschriften für minderjährige Nutzer

Im Jahr 2024 erfordern neu eingeführte Minderjährigenschutzvorschriften eine Altersverifizierung, elterliche Zustimmung und tägliche Nutzungsbeschränkungen, was das Engagement junger Nutzer erheblich reduziert.[5]„Umsetzung verbesserter Minderjährigenschutzvorschriften,” Cyberspace-Verwaltung Chinas, cac.gov.cn Plattformen investieren Ressourcen in biometrische ID-Verifizierungssysteme und KI-gesteuerte Moderation, was zu erheblichen branchenweiten Kosten führt. Marketingstrategien verlagern ihren Fokus auf erwachsene Zielgruppen, während Apps mit einer überwiegend jüngeren Nutzerbasis internationale Märkte erkunden, um Rückgänge beim Traffic auszugleichen. Content-Creators passen ihren Ton und ihr Produktangebot an die Compliance-Anforderungen an und bemühen sich gleichzeitig, das Publikumsengagement aufrechtzuerhalten, obwohl sie im sich wandelnden Umfeld ein langsameres organisches Wachstum verzeichnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition von Bekleidung steht vor Herausforderung durch Schönheitspflege

Bekleidung behielt im Jahr 2024 einen Marktanteil von 32,12 % am chinesischen Social-Commerce-Markt; diese Leistung wurde durch den Einsatz virtueller Anprobewerkzeuge unterstützt, die die Rücksendequoten im Vergleich zum traditionellen E-Commerce reduzierten. Darüber hinaus stärkten Live-Styling-Sessions und Größenempfehlungs-Engines das Verbrauchervertrauen und ermöglichten schnellere Kaufentscheidungen. Dennoch ist Körperpflege und Schönheitspflege auf dem Weg zu einer CAGR von 34,16 % bis 2030, angetrieben durch AR-gestützte Farbtonabstimmung und influencer-geführte Authentizitätsprüfungen, die bei der Generation Z Anklang finden.

Wenn der aktuelle Trend anhält, wird erwartet, dass Schönheitsprodukte bis 2029 Bekleidung im chinesischen Social-Commerce-Markt überholen werden. Haushaltsprodukte und Nahrungsergänzungsmittel gewinnen an Bedeutung, angetrieben durch Gruppenrabatte und gemeinschaftsorientierte Gesundheitsnarrative. Saisonale Kampagnen, die regionale Spezialitäten hervorheben, erhalten den Schwung für Lebensmittel und Getränke, während Accessoires von Impulskäufen profitieren, die durch Mode-Inhalte beeinflusst werden. Die zunehmende Präferenz für Premium- und Erlebnisgüter spiegelt eine Verschiebung im Verbraucherverhalten hin zur Verbesserung des Lebensstils wider, anstatt rein funktionale Käufe zu tätigen.

Gleichzeitig hilft die Diversifizierung des Produktmixes, Umsatzkonzentrationsrisiken für Plattformen zu reduzieren. Marken setzen auf Strategien wie kuratierte Bundles, Abonnementmodelle und exklusive Produkteinführungen, um Wiederholungskäufe zu fördern und den durchschnittlichen Transaktionswert zu steigern. Steigende verfügbare Einkommen in Städten der zweiten Kategorie treiben die Nachfrage nach mittel- bis hochpreisigen Schönheits- und Wellnessprodukten an. Peer-Bewertungen spielen eine bedeutende Rolle bei der Reduzierung wahrgenommener Wechselrisiken und ermöglichen es Nischenmarken, ohne erhebliche Werbeinvestitionen Präsenz aufzubauen. Die Integration von Mini-Programm-Daten unterstützt die Echtzeit-Verfolgung der Produktleistung und ermöglicht ein agiles Bestandsmanagement sowie Preisstrategien zur Aufrechterhaltung der Rentabilität in einem dynamischen Marktumfeld.

Nach Gerät: Smartphone-Dominanz stärkt Mobile-First-Strategie

Smartphones kontrollierten im Jahr 2024 92,11 % der Marktgröße des chinesischen Social-Commerce-Marktes, angetrieben durch native Zahlungsmodule und eine für vertikale Videos optimierte Einhand-Navigation. Hochauflösende Streams, ermöglicht durch den 5G-Rollout, steigern das Nutzerengagement und tragen zu höheren Transaktionswerten bei. Desktops und Laptops werden hauptsächlich für B2B- oder Großbestellungen genutzt, die größere Bildschirme und die Möglichkeit zum Herunterladen von Tabellen erfordern. Sprachsuche sowie In-App-Kamera-Tools ermöglichen neue Entdeckungsmethoden, die es Nutzern erlauben, Produkte in physischen Geschäften zu scannen und schnell auf ihre Social-Commerce-Angebote zuzugreifen.

Da Smartphones ihre Dominanz behalten, optimieren Plattformen Niedrigbandbreiten-Modi für ländliche Nutzer und entwickeln gestenbasierte Benutzeroberflächen für Senioren. Energieeffiziente Streaming-Codecs und KI-gesteuerte Videokomprimierung helfen, Datenkosten zu verwalten und eine breitere Akzeptanz bei einkommensschwächeren Gruppen zu unterstützen. Da mobile Geldbörsen zur Standardzahlungsmethode werden, nutzen Händler Kaufhistorie, Standort und Social-Graph-Daten, um hochrelevante Angebote zu unterbreiten. In China profitiert der Social-Commerce-Markt von Unternehmen, die Inspiration, Bewertung und Zahlung in ein nahtloses mobiles Erlebnis integrieren.

Nach Vertriebskanal: Reife des Video-Commerce trifft auf Innovation im Social Reselling

Video-Commerce erzielte 44,21 % des Transaktionswerts von 2024 und bewies, dass käufliche Live-Inhalte und Kurzclips den Mainstream-Kaufprozess verankern. Hosts verbinden Unterhaltung und Produktvorführungen, verkürzen Entscheidungszyklen und steigern die Warenkorbgrößen. Dennoch übertrifft Social Reselling alle Kanäle mit einer CAGR von 34,01 %, da Mikrounternehmer vertrauenswürdige Peer-Netzwerke mobilisieren, um Waren zu kuratieren und zu empfehlen. In Städten niedrigerer Kategorien, wo Mundpropaganda erheblichen Einfluss hat, treiben Gruppen-Chats, Rote-Umschlag-Anreize und Provisionsaufteilung die virale Verbreitung voran.

Social-Network-geführter Commerce und Gruppenkauffunktionen adressieren unterschiedliche Käufermotivationen: Inhaltsentdeckung und Kostenoptimierung. Als vorgelagerte Instanz beeinflussen Bewertungs- und Entdeckungsplattformen Verbraucherentscheidungen, indem sie authentische Erfahrungsberichte und Unboxing-Videos nutzen, um die Produktqualität zu validieren. Diese Interaktion zwischen den Kanälen veranschaulicht einen vielschichtigen Kaufprozess: Verbraucher sammeln Informationen in einem Kanal, suchen soziale Bestätigung in einem anderen und schließen Transaktionen während Live-Stream-Sessions ab. Infolgedessen spielen kanalübergreifende Attributionsanalysen eine entscheidende Rolle bei der Optimierung der Marketingausgaben im chinesischen Social-Commerce-Markt.

Geografische Analyse

In China repräsentieren Städte der ersten Kategorie – Peking, Shanghai, Guangzhou und Shenzhen – trotz ihres geringen Bevölkerungsanteils einen erheblichen Teil des nationalen Marktwerts. Dies unterstreicht ihre fortschrittlichen Logistikkapazitäten und höheren Einkommensniveaus. Diese Städte mit ihren effizienten Same-Day-Delivery-Diensten, der Konzentration von Premium-Creators und der frühen Technologieakzeptanz fungieren als Testgelände für KI-gesteuerte Empfehlungen und Augmented-Reality-Commerce-Initiativen. Plattformen stärken das Kundenengagement durch stadtspezifische Funktionen wie beschleunigten Versand für Modestarts und exklusive Live-Stream-Events.

Städte der zweiten und dritten Kategorie werden zu bedeutenden Wachstumstreibern des chinesischen Social-Commerce-Marktes. Städte wie Chengdu, Wuhan und Xi'an nutzen ihre qualifizierten Talentpools und wachsenden Technologie-Ökosysteme, um die Akzeptanz des digitalen Einkaufens voranzutreiben. Investitionen in die Logistik durch große Marktteilnehmer haben die Lieferzeiten erheblich verkürzt und die Servicelücke zu den Küstenstädten verringert. Darüber hinaus setzen kostenbewusste Haushalte zunehmend auf Gruppenkauffunktionen und Social Reselling, was Händlern ermöglicht, ihre Kundenbasis zu erweitern und gleichzeitig die Akquisitionskosten effektiv zu managen.

Ländliche Gebiete stehen vor Herausforderungen aufgrund unzureichender Lager- und Zahlungsinfrastruktur; staatlich geführte Initiativen zur digitalen Inklusion verbessern jedoch schrittweise den Zugang. Maßnahmen wie Subventionen für mobile Geldbörsen und der Ausbau von 5G-Netzen in Dörfern unterstützen inkrementelle Fortschritte. International erweitern chinesische Plattformen ihre Reichweite, indem sie Benutzeroberflächen für Märkte in Südostasien, Nordamerika und Europa anpassen. Diese Bemühungen, unterstützt durch Funktionen wie Echtzeit-Übersetzung und Mehrwährungszahlungsoptionen, ermöglichen nahtlose Transaktionen und erweitern den Umfang des chinesischen Social-Commerce-Marktes über die Landesgrenzen hinaus.

Wettbewerbslandschaft

Der Social-Commerce-Markt in China ist stark fragmentiert, ohne dass ein einziges Ökosystem den Markt dominiert. Die Differenzierung in diesem Wettbewerbsumfeld hängt von proprietären Algorithmen, gemeinschaftsorientierten Funktionen und integrierten Zahlungssystemen ab. WeChat nutzt seinen Social Graph, um Mini-Programm-Storefronts anzubieten, die nahtlos in die Messaging-Aktivitäten der Nutzer integriert sind. Douyin nutzt Kurzvideos, um höhere Konversionsraten im Vergleich zu traditionellen E-Commerce-Plattformen zu erzielen. Taobao Live profitiert von Alibabas umfangreicher Logistikinfrastruktur und Händlernetzwerk, um eine breite Palette von SKUs effizient zu verwalten.

Patentanmeldungen im Zusammenhang mit Social Commerce haben im Jahr 2024 erheblich zugenommen, was auf verstärkte Investitionen in Bereiche wie Echtzeit-Übersetzung, Augmented-Reality-Anproben und Blockchain-basierte Authentifizierung hindeutet. Luxusmarken erkunden exklusive Kapselkollektionen auf Kuaishou, während Nischenplattformen wie Dewu sich auf Sneaker-Authentifizierung konzentrieren, um das Vertrauen jüngerer Verbraucher aufzubauen. Größere Marktteilnehmer investieren Ressourcen in Compliance-Systeme, um strengere Daten- und Inhaltsvorschriften zu erfüllen, was höhere Eintrittsbarrieren für neue Teilnehmer schafft. Chancen bestehen in der Entwicklung seniorenfreundlicher Benutzeroberflächen und der Förderung von ESG-orientierten Produktkategorien. Erfolgreiche Neueinsteiger müssen jedoch Unterhaltung, Community-Engagement und optimierte Checkout-Prozesse in ein kohärentes Nutzererlebnis integrieren, um im chinesischen Social-Commerce-Markt Fuß zu fassen.

Marktführer der chinesischen Social-Commerce-Branche

Tencent Holdings Ltd.

Beijing ByteDance Technology Co., Ltd.

Kuaishou Technology

PDD Holdings Inc. (Pinduoduo)

Alibaba Group Holding Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: ByteDances Lemon8 expandiert und spiegelt die Anwendung des chinesischen Xiaohongshu-Modells auf internationale Märkte wider. Die wachsende Präsenz von Lemon8 in Südostasien und im Westen unterstreicht die Übernahme der inhaltsorientierten Commerce-Strategie Chinas. Dieses globale Engagement unterstützt die inländische Innovation, stärkt ByteDances Marktposition und trägt zur Weiterentwicklung von Social-Commerce-Formaten in China bei, insbesondere bei der Generation Z, die lifestyle-orientierte, creator-getriebene Einkaufserlebnisse bevorzugt.

- August 2025: Auf der WAIC 2025 präsentierte Tencent seine KI-Strategie. Durch die Integration von KI-gesteuerter Personalisierung, Inhaltsgenerierung und Mini-Programm-Funktionalität in das WeChat-Ökosystem zielt Tencent darauf ab, das Nutzerengagement zu steigern und E-Commerce-Prozesse zu optimieren. Diese Entwicklungen unterstützen Händler bei der Umsetzung präziserer und zielgerichteterer Kampagnen, die mit Chinas Mobile-First- und sozial integrierten Einkaufsverhalten übereinstimmen. Dieser Ansatz stärkt Tencents Position im digitalen Einzelhandelsumfeld Chinas.

- Juli 2025: Taobao verzeichnete nach seinem Start in der Landessprache ein erhebliches Nutzerwachstum in Thailand. Diese Entwicklung spiegelt Alibabas strategische Bemühungen wider, seine Social-Commerce-Präsenz über China hinaus auszuweiten. Der Erfolg in Thailand demonstriert die Wirksamkeit des lokalisierten, mobilzentrierten Einkaufens – ein integraler Aspekt des chinesischen Social-Commerce-Rahmens – und unterstreicht Alibabas Fähigkeit, seine Plattformen international anzupassen und zu skalieren. Diese Bemühungen werden voraussichtlich zur Innovation beitragen und die Wettbewerbsfähigkeit im chinesischen Inlandsmarkt stärken, insbesondere im grenzüberschreitenden Commerce und im Plattformdesign.

- Juli 2025: Bilibilis Aufstieg als auf die Generation Z ausgerichtete Videoplattform gestaltet den chinesischen Social-Commerce-Markt neu. Mit über 80 % der Nutzer unter 35 Jahren bietet es Marken einen einzigartigen Raum, um junge Verbraucher durch Influencer-Marketing, Live-Streaming und native Werbung anzusprechen. Seine interaktiven Funktionen wie Bullet-Kommentare fördern ein tiefes Community-Engagement und machen es ideal für Produktentdeckung und virale Kampagnen. Bilibilis Integration von E-Commerce-Tools ermöglicht nahtlose Einkaufserlebnisse direkt innerhalb von Inhalten.

- November 2024: Live-Streaming auf Weibo ist ein wichtiger Bestandteil des chinesischen Social-Commerce-Marktes. Es ermöglicht Echtzeit-Interaktion, Produktvorführungen und Influencer-Kooperationen und trägt zur Markensichtbarkeit und zu Konversionen bei. Mit Funktionen wie interaktiven Kommentaren, virtuellen Geschenken und direkten Einkaufslinks integriert Weibo Live Unterhaltung mit Commerce. Dieses Format entspricht dem Mobile-First-Konsumverhalten Chinas und unterstützt die Integration von Inhalten, Community und Commerce – Kernelemente des digitalen Einzelhandels-Ökosystems des Landes.

Berichtsumfang des chinesischen Social-Commerce-Marktes

Der Bericht über den chinesischen Social-Commerce-Markt ist segmentiert nach Produkttyp (Bekleidung, Körperpflege und Schönheitspflege, Accessoires, Haushaltsprodukte, Nahrungsergänzungsmittel, Lebensmittel und Getränke, sonstige Produkttypen), Gerät (Laptops und Desktops, Smartphones), Vertriebskanal (Video-Commerce, Social-Network-geführter Commerce, Social Reselling und sonstige Vertriebskanaltypen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bekleidung |

| Körperpflege und Schönheitspflege |

| Accessoires |

| Haushaltsprodukte |

| Nahrungsergänzungsmittel |

| Lebensmittel und Getränke |

| Sonstige Produkttypen |

| Laptops und Desktops |

| Smartphone |

| Video-Commerce |

| Social-Network-geführter Commerce |

| Social Reselling |

| Gruppenkauf / Teamkauf |

| Produktbewertungs- und Entdeckungsplattformen |

| Nach Produkttyp | Bekleidung |

| Körperpflege und Schönheitspflege | |

| Accessoires | |

| Haushaltsprodukte | |

| Nahrungsergänzungsmittel | |

| Lebensmittel und Getränke | |

| Sonstige Produkttypen | |

| Nach Gerät | Laptops und Desktops |

| Smartphone | |

| Nach Vertriebskanal | Video-Commerce |

| Social-Network-geführter Commerce | |

| Social Reselling | |

| Gruppenkauf / Teamkauf | |

| Produktbewertungs- und Entdeckungsplattformen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des chinesischen Social-Commerce-Marktes im Jahr 2025?

Er wird im Jahr 2025 auf 450,97 Milliarden USD geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Die Prognosen deuten auf eine CAGR von 32,13 % bis 2030 hin.

Welche Produktkategorie führt derzeit die Ausgaben an?

Bekleidung führt mit einem Anteil von 32,12 % im Jahr 2024.

Welche Gerätekanäle dominieren die Transaktionen?

Smartphones machen 92,11 % des Werts von 2024 aus.

Welcher Vertriebskanal weist das schnellste zukünftige Wachstum auf?

Social Reselling wird voraussichtlich mit einer CAGR von 34,01 % wachsen.

Was ist ein wesentliches Risiko für Plattformen?

Steigende Creator-Akquisitionskosten, die sich seit 2024 mehr als verdoppelt haben.

Seite zuletzt aktualisiert am: