Größe und Marktanteil des indischen Social-Commerce-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

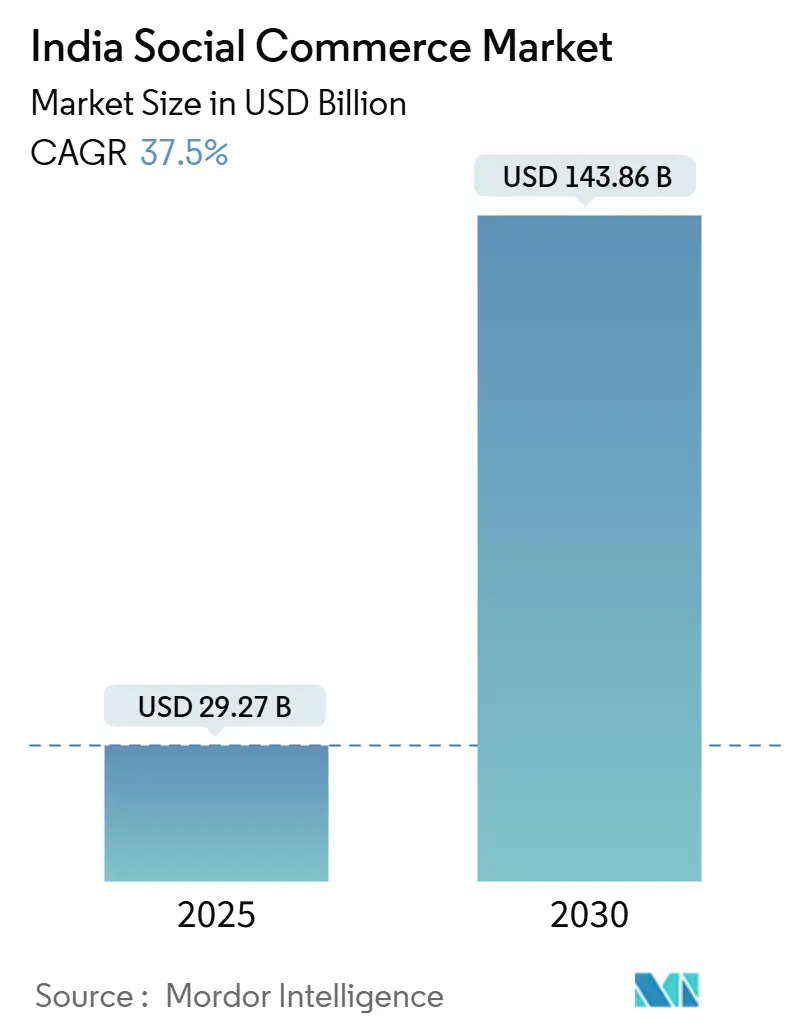

| Marktgröße (2025) | 29.27 Milliarden US-Dollar |

| Marktgröße (2030) | 143.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 37.50% CAGR |

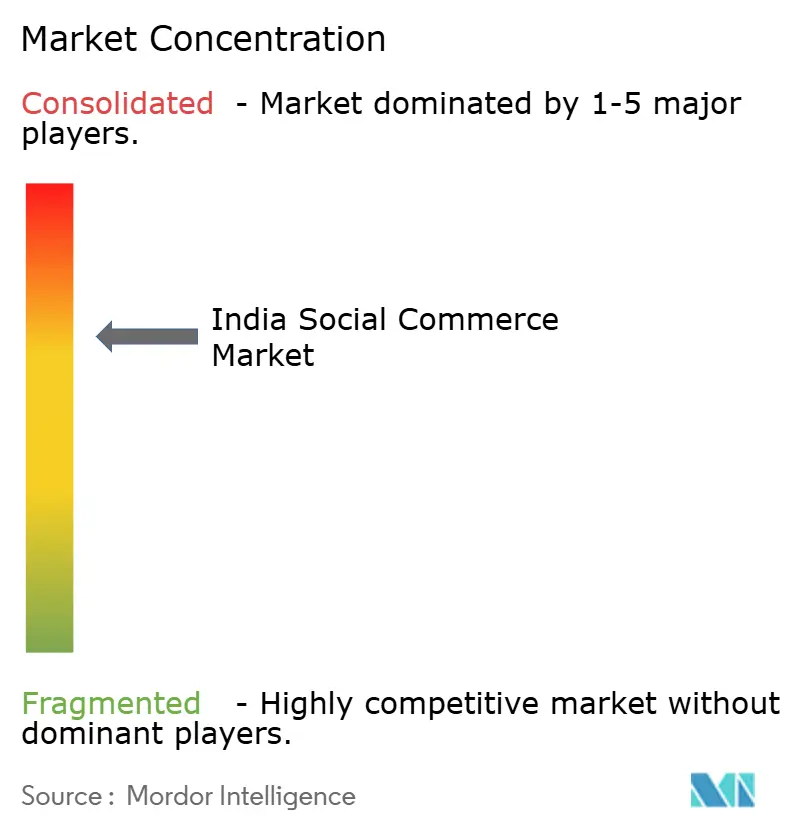

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Social-Commerce-Marktes von Mordor Intelligence

Die Größe des indischen Social-Commerce-Marktes erreichte im Jahr 2025 einen Wert von 29,27 Milliarden USD und wird voraussichtlich mit einer CAGR von 37,5 % auf 143,86 Milliarden USD im Jahr 2030 wachsen, was die rasche Verbreitung digitaler Zahlungsmittel, durch Ersteller geprägte Vertrauensmechanismen und mobilzentrierte Entdeckungsverhalten widerspiegelt. Die Null-MDR-Politik der Regierung für UPI-Transaktionen hat Bearbeitungsgebühren abgeschafft und damit die Durchführbarkeit von Mikrobestellungen ermöglicht. UPI hat ein bemerkenswertes Wachstum im Transaktionsvolumen verzeichnet. Ein erheblicher Anteil neuer Online-Käufer stammt aus Städten der Klasse 2 und Klasse 3, angetrieben durch die zunehmende Verbreitung von Smartphones und den gestiegenen Konsum von Inhalten in Landessprachen. Diese Entwicklungen fördern die Expansion des indischen Social-Commerce-Marktes in nicht-städtische Gebiete. Die Interoperabilität im Rahmen des Open Network for Digital Commerce (ONDC) hat den Markteintritt für kleinere Verkäufer vereinfacht. Die Plattform hat 14 Millionen Transaktionen in über 616 Städten, 13 aktiven Bereichen, 239 Netzwerkteilnehmern und mehr als 775.000 Verkäufern und Dienstleistern verzeichnet. [1]PIB Delhi, "Revolutionierung des digitalen Handels: Die ONDC-Initiative", pib.gov.inVideo-Commerce gewinnt an Bedeutung, während das soziale Weiterverkaufen ein erhebliches Wachstum verzeichnet, was einen Wandel hin zu Peer-to-Peer-Modellen widerspiegelt, die Einkaufen nahtlos in soziale Interaktionen integrieren.

Wichtigste Erkenntnisse des Berichts

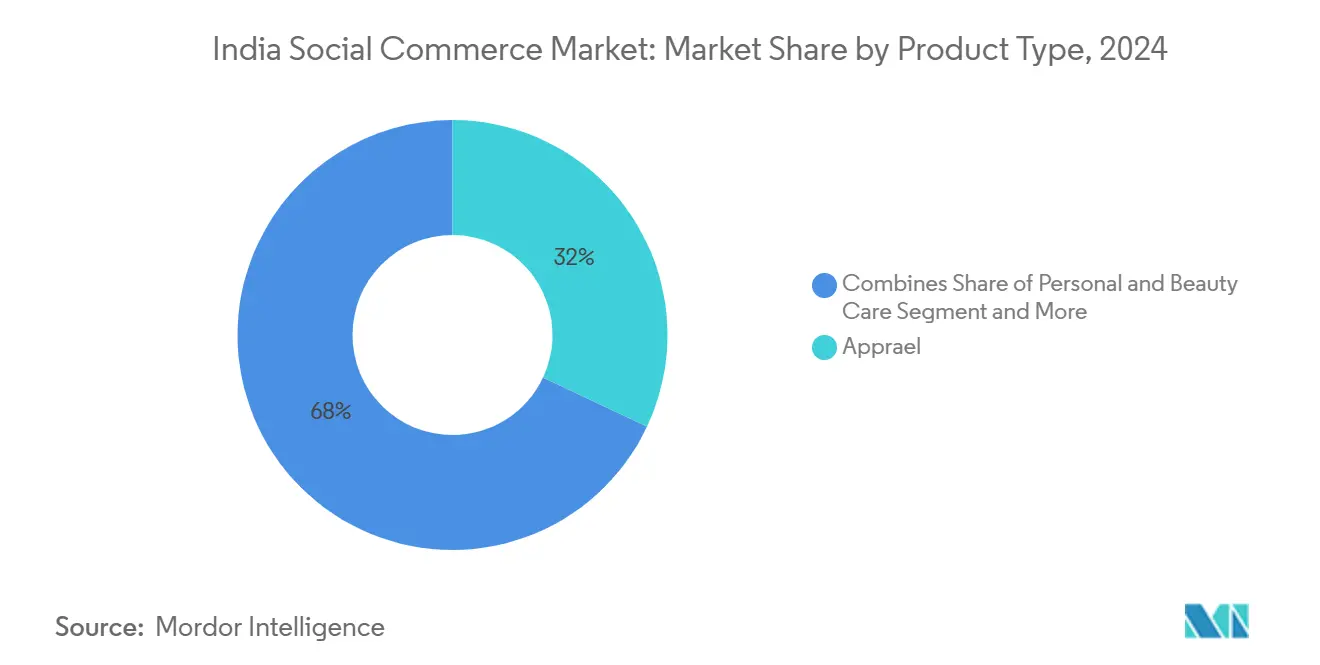

- Nach Produkttyp führte Bekleidung mit einem Umsatzanteil von 31,57 % im Jahr 2024, während Körperpflege und Schönheitspflege bis 2030 voraussichtlich mit einer CAGR von 39,31 % wachsen wird.

- Nach Gerät hielten Smartphones im Jahr 2024 einen Anteil von 89,77 % an der Größe des indischen Social-Commerce-Marktes und wachsen mit einer CAGR von 37,97 % bis 2030.

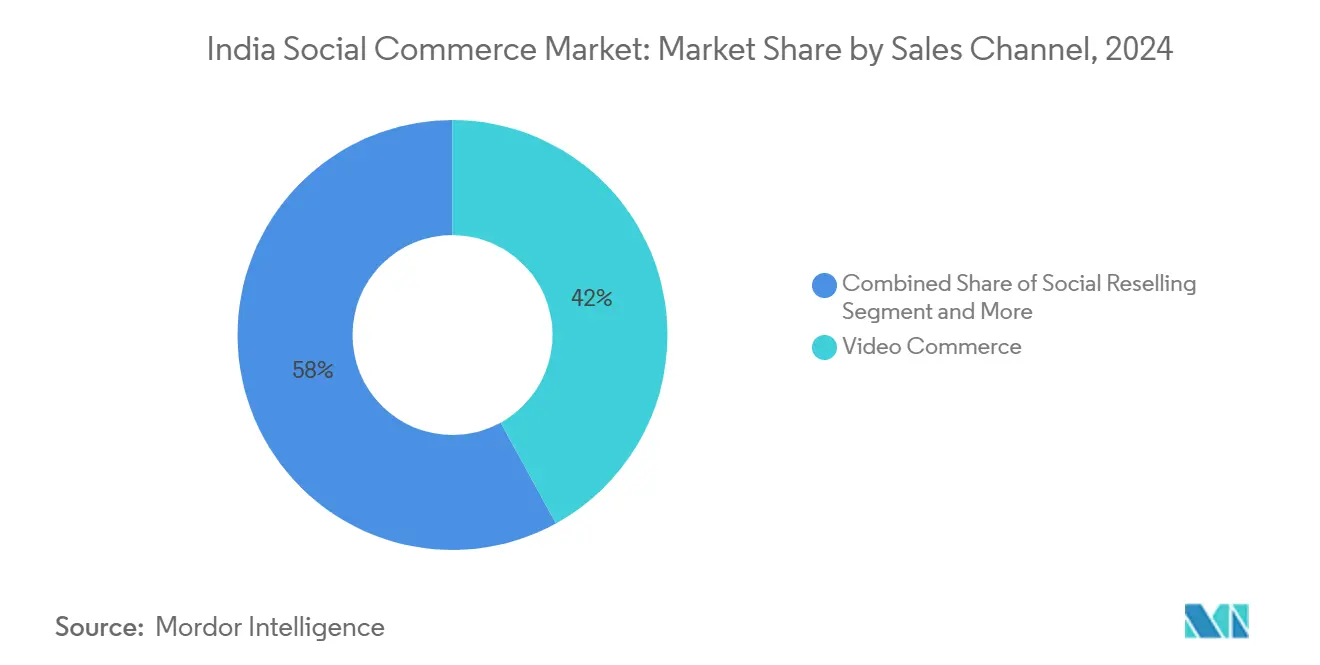

- Nach Vertriebskanal entfiel im Jahr 2024 ein Anteil von 41,82 % des indischen Social-Commerce-Marktes auf Video-Commerce, während soziales Weiterverkaufen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 38,17 % wachsen wird.

Trends und Erkenntnisse des indischen Social-Commerce-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche UPI-Verbreitung und Null-MDR-Politik | +8.2% | National; am stärksten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Vertrauensschwungrad der Kreativwirtschaft | +7.5% | Städte der Klasse 1 und Klasse 2, Ausbreitung in ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Social-First-Entdeckung in Märkten der Klasse 2/3 | +9.1% | Regionen der Klasse 2, Klasse 3 und ländliche Regionen | Mittelfristig (2–4 Jahre) |

| Konversionssteigerung durch Kurzvideos | +6.8% | Landesweit; am höchsten unter der Generation Z | Kurzfristig (≤ 2 Jahre) |

| ONDC-Interoperabilität | +4.3% | National; Bundesstaaten mit hoher MSME-Dichte | Langfristig (≥ 4 Jahre) |

| Skalierung des WhatsApp Business API für Chat-Commerce | +5.7% | National; schnellere Verbreitung in kleineren Städten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche UPI-Verbreitung und Null-MDR-Politik

Indiens Unified Payments Interface (UPI) ist zu einem wichtigen Bestandteil des Social-Commerce-Ökosystems geworden und ermöglicht effiziente und kostengünstige digitale Transaktionen. Im März 2025 verarbeitete UPI 18,3 Milliarden Transaktionen im Wert von ₹24,77 Lakh Crore, was einem Anstieg des Transaktionsvolumens von 13,5 % gegenüber dem Vormonat entspricht.[2]DDNews, "UPI-Transaktionsvolumen im März um 13,5 % gestiegen, Wert auf Rekordhoch von Rs 24,77 Lakh Crore", ddnews.gov.in Dieses Wachstum reduziert zahlungsbezogene Hürden für Mikrounternehmer und Kleinanbieter und ermöglicht den Betrieb ohne hohe Gateway-Gebühren. Die Null-Händlerrabattsatz-Politik (MDR) der Regierung für UPI-Transaktionen hat die Kostenstruktur des Social Commerce neu definiert, indem Zahlungsabwicklungsgebühren für Transaktionen mit geringem Wert abgeschafft wurden. Diese Politik verbessert die Plattformrentabilität bei Bestellungen mit geringem Wert und ermöglicht es Mikrounternehmern, Zahlungen ohne gebührenbedingte Abzüge abzuwickeln. Die Reserve Bank of India (RBI) fördert aktiv die Einführung von Point-of-Sale-Systemen (PoS) in kleineren Städten, wo sich Social Commerce noch entwickelt. Durch Initiativen wie den Payments Infrastructure Development Fund, der durch erhebliche finanzielle Mittel unterstützt wird, treibt die RBI diese Expansion voran. So können beispielsweise ländliche Kirana-Läden, die mit Social-Commerce-Plattformen zusammenarbeiten, nun digitale Zahlungen ohne zusätzliche Kosten akzeptieren, was ihre Teilnahme an Gruppenkauffunktions- und Wiederverkäufernetzwerken ermöglicht, die zuvor auf Barzahlungen beschränkt waren. Darüber hinaus vereinfacht die Interoperabilität von UPI die Integration mit verschiedenen Zahlungsanbietern, reduziert technische Hürden für neue Marktteilnehmer und fördert Fortschritte bei eingebetteten Finanzlösungen.

Die Zuweisung von ₹500 Crore durch die RBI aus dem Payments Infrastructure Development Fund zur Ausweitung von PoS-Geräten in kleineren Städten unterstützt ländliche Kirana-Läden zusätzlich beim Beitritt zu Gruppenkauffunktionsnetzwerken. Die Interoperabilität von UPI ermöglicht es Social-Commerce-Anwendungen, mehrere Zahlungspartner ohne zusätzliche technische Komplexität zu integrieren, was Innovationen im Bereich eingebetteter Finanzen fördert. Diese Entwicklung ermöglicht es Erstellern und Kleinunternehmen, sichere, sofortige Zahlungen innerhalb von Chat- oder App-Oberflächen anzubieten, was das Plattformengagement verbessert und zum Wachstum des indischen Social-Commerce-Marktes beiträgt, der auf 8–10 Milliarden USD geschätzt wird.

Vertrauensschwungrad der Kreativwirtschaft

Plattformen wie Roposo veranschaulichen die Transformation der Kreativwirtschaft hin zu Kreativ-Unternehmertum

, bei dem Ersteller Einnahmen durch Markeninhalte, Mitgliedschaften und Live-Produkteinführungen generieren. Dieses Modell fördert Vertrauen durch Peer-Empfehlungen, die als wichtiger Treiber für Kaufentscheidungen dienen und zu höheren Konversionsraten im Vergleich zu traditionellen E-Commerce-Entdeckungsmethoden führen. Das Ersteller-Ökosystem wächst erheblich, wobei Nano- und Mikro-Ersteller aufgrund ihrer engen Verbindungen zu Zielgruppen und wahrgenommenen Authentizität ein starkes Konversionspotenzial aufweisen. Beispielsweise arbeiten Schönheits- und Körperpflegemarken mit Mikro-Influencern in kleineren Städten zusammen, um die Produktnutzung durch Kurzvideos zu demonstrieren, was sofortige Kaufentscheidungen fördert und herkömmliche Entscheidungsprozesse umgeht. Umsatzbeteiligungsvereinbarungen zwischen Erstellern und Plattformen stärken dieses vertrauensbasierte Modell zusätzlich. Diese Vereinbarungen belohnen Ersteller auf der Grundlage tatsächlicher Verkäufe statt Impressionen und motivieren sie, Produkte zu empfehlen, die sie tatsächlich verwenden. Diese Struktur stärkt die Vertrauensgrundlage, die entscheidend für die Förderung von Wiederholungskäufen und die Steigerung des Kundenlebenszeitwerts innerhalb von Social-Commerce-Plattformen ist.

Social-First-Entdeckung bei Käufern der Klasse 2/3

Verbraucher in Märkten der Klasse 2 und Klasse 3 zeigen im Vergleich zu Verbrauchern in Ballungsräumen ein ausgeprägtes Entdeckungsverhalten mit einer starken Präferenz für soziale Validierung gegenüber traditioneller suchgesteuerter Produktrecherche. Diese Verbraucher verlassen sich erheblich auf Gemeinschaftsempfehlungen und Peer-Empfehlungen. Darüber hinaus nimmt die Nutzung von Inhalten in Landessprachen stetig zu, da sich Plattformen an lokale Sprachpräferenzen und kulturelle Besonderheiten anpassen. Dieser Social-First-Ansatz schließt die Informationslücke, auf die Erstkäufer im Online-Bereich im traditionellen E-Commerce häufig stoßen. In diesem Zusammenhang haben sich gemeinschaftsgetriebene Modelle herausgebildet, bei denen lokale Unternehmer als Vermittler fungieren, Produktaufklärung anbieten, die Auftragsabwicklung verwalten und Kundendienst nach dem Kauf innerhalb ihrer Netzwerke leisten. Die zunehmende Verbreitung der Sprachsuche unter Mainstream-Verbrauchern unterstreicht einen Wandel hin zu Entdeckungsmechanismen, die eher sozialen Interaktionsmustern als textbasierten Suchen entsprechen. Dieses auf bestimmte geografische Gebiete konzentrierte Verhalten erzeugt einen Welleneffekt. Die erfolgreiche Einführung von Social Commerce in einer Gemeinschaft beschleunigt häufig die Einführung in benachbarten Gebieten durch Mundpropaganda und Demonstrationseffekte. Diese Dynamik ermöglicht es Plattformen, ihre Reichweite effizient auszubauen und dabei die Kosten für die Kundengewinnung relativ niedrig zu halten.

WhatsApp Business API ermöglicht Chat-Commerce

Indien verfügt über eine erhebliche WhatsApp-Nutzerbasis und erlebt einen bemerkenswerten Wandel hin zu Chat-Commerce, der durch die WhatsApp Business API ermöglicht wird. Diese Integration ermöglicht es Unternehmen und Kleinverkäufern, Kataloge effizient zu teilen, Zahlungen abzuwickeln und Bestellungen innerhalb einer einzigen Chat-Oberfläche zu verfolgen. Plattformen, die die Katalogfreigabe nutzen, demonstrieren die Skalierbarkeit dieses Modells. Für Verbraucher in kleineren Städten ist konversationeller Commerce besonders vorteilhaft, da er die Notwendigkeit mehrerer App-Installationen überflüssig macht und gleichzeitig eine vertraute und zugängliche Oberfläche bietet. Darüber hinaus helfen durch generative KI betriebene automatische Antwort-Bots Kleinunternehmen, Betriebskosten zu senken, indem sie Routineanfragen und Supportaufgaben verwalten. Metas Implementierung von Click-to-WhatsApp-Anzeigen in Kombination mit UPI-fähigen Zahlungen vereinfacht den Bezahlvorgang und steigert die Umsatzgenerierung. Diese Integration von Messaging, Zahlungen und Commerce unterstreicht die Rolle von WhatsApp bei der Weiterentwicklung des Social-Commerce-Ökosystems in Indien, ermöglicht personalisiertes Engagement und erweitert die Möglichkeiten für Mikrounternehmer.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen durch Fälschungen und Qualitätskontrolle | -3.8% | Landesweit; höheres Risiko in unregulierten Kategorien | Mittelfristig (2–4 Jahre) |

| Fragmentierte ländliche Logistik | -4.2% | Ländliche und abgelegene Postleitzahlen | Langfristig (≥ 4 Jahre) |

| Niedriger durchschnittlicher Bestellwert | -2.9% | Landesweit; stärkere Belastung für neue Marktteilnehmer | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken | -2.1% | Städtische Zentren; gebildete Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen durch Fälschungen und Qualitätskontrolle

Social-Commerce-Plattformen stehen vor erheblichen Herausforderungen in Bezug auf die Produktauthentizität, die das Vertrauen der Verbraucher untergräbt. Peer-to-Peer-Verkaufsmodelle verfügen insbesondere nicht über die zentralisierte Qualitätskontrolle, die typischerweise in traditionellen E-Commerce-Marktplätzen zu finden ist. Das Vorhandensein nicht verifizierter Verkäufer und Wiederverkäufer erhöht die Wahrscheinlichkeit, dass gefälschte Produkte in die Lieferkette gelangen. Dieses Problem ist besonders kritisch in den Bereichen Schönheits- und Körperpflege, wo minderwertige Kosmetik- und Hautpflegeprodukte Sicherheitsrisiken darstellen. Um diesen Bedenken zu begegnen, investieren Social-Commerce-Plattformen Ressourcen in die Verkäuferverifizierung, Produktauthentifizierungstechnologien und Kundenschutzmechanismen. Diese Maßnahmen führen jedoch zu höheren Betriebskosten und beeinträchtigen die Rentabilität kurzfristig. Beispielsweise erfordert die Einführung von Technologien wie Blockchain zur Produktverfolgung und KI zur bildbasierten Authentizitätsprüfung erhebliche Investitionen, die die Gesamtkostenstruktur beeinflussen. Die Herausforderung wird in Märkten der Klasse 2 und Klasse 3 noch verschärft, wo Verbrauchern häufig die Erfahrung fehlt, zwischen echten und gefälschten Produkten zu unterscheiden. Dies kann zu negativen Kundenerlebnissen führen, die den Ruf der Plattform schädigen und die Kundenbindung verringern. Darüber hinaus verpflichtet die Einhaltung des Verbraucherschutzgesetzes von 2019 Plattformen zur Sicherstellung von Produktqualität und -authentizität. Dies verursacht zusätzliche Kosten und setzt Plattformen rechtlichen und regulatorischen Risiken aus, was für kleinere Social-Commerce-Unternehmen mit begrenzten Ressourcen zur Bewältigung dieser Anforderungen besonders belastend sein kann.

Fragmentierte Logistik in ländlichen Postleitzahlen

In ländlichen Gebieten Indiens bleibt die Infrastruktur für die letzte Meile unterentwickelt, da traditionelle Logistikanbieter Schwierigkeiten haben, abgelegene Postleitzahlen zu erreichen. Diese Gebiete sind für Social-Commerce-Plattformen, die ihre Kundenbasis ausbauen möchten, von entscheidender Bedeutung. Das fragmentierte Logistiknetzwerk in diesen Regionen führt zu Lieferverzögerungen, erhöhten Versandkosten und inkonsistenter Servicequalität, was den für die Einführung von Social Commerce wesentlichen Komfort untergräbt. Meeshos Valmo-Initiative, die regionale Mikrounternehmer in ihre Logistikabläufe einbezieht, verdeutlicht die Komplexität der Bewältigung ländlicher Lieferherausforderungen.[3]Singh, Manish, "Meesho setzt auf Mikrounternehmer, um Lücken im indischen Lieferkettennetzwerk zu schließen", techcrunch.com Eine einzelne Sendung erfordert häufig die Koordination mehrerer Mikrounternehmer, bevor sie ihr endgültiges Ziel erreicht. Obwohl dieser Ansatz Kosteneffizienz erzielt hat, unterstreichen die betrieblichen Komplexitäten und Koordinationsanforderungen die strukturellen Hürden für das Wachstum von Social Commerce in unterversorgten Regionen. Zusätzliche Herausforderungen wie unzureichende Straßeninfrastruktur, begrenzte Transportmöglichkeiten und saisonale Zugänglichkeitsprobleme verschärfen die Lieferunsicherheiten weiter. Diese Faktoren wirken sich negativ auf die Kundenzufriedenheit aus und erhöhen die Rücksendungskosten für Plattformen. Das fragmentierte Logistiknetzwerk beeinträchtigt insbesondere die Verteilung verderblicher und zeitkritischer Waren und schränkt das Sortiment ein, das Social-Commerce-Plattformen in ländlichen Gebieten effektiv anbieten können. Diese Einschränkung hemmt die Umsatzwachstumschancen in diesen hochpotenzialträchtigen Segmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schönheitspflege treibt den Premiumwandel voran

Das Segment Körperpflege und Schönheitspflege wächst mit einer CAGR von 39,31 % und nähert sich damit dem Gesamtwachstumstempo des indischen Social-Commerce-Marktes, während Bekleidung mit einem Anteil von 31,57 % den größten Marktanteil hält. Für Smartphones optimierte Anprobe-Filter und Ersteller-Tutorials vereinfachen Kaufentscheidungen für Seren, Masken und dekorative Kosmetik. Meeshos jüngste Verkäufe von Gesichtsmasken und Press-on-Nägeln unterstreichen die wachsende Nachfrage nach kostengünstigen Selbstpflege-Sets. Steigende verfügbare Einkommen in kleineren Städten fördern einen Wandel hin zu Premiumprodukten, wobei importierte K-Beauty-Linien über gemeinschaftsbasierte Wiederverkäufer in den Markt eintreten. Um Fälschungsrisiken zu begegnen und das Kundenvertrauen zu stärken, werden Authentizitätsprogramme mit QR-basierter Verifizierung eingeführt. Haushaltsprodukte und Nahrungsergänzungsmittel erzielen erhebliches Wachstum, unterstützt durch Live-Demonstrationen, die Klarheit über die Produktnutzung schaffen und das Verbrauchervertrauen stärken. Im Gegensatz dazu stehen Lebensmittel und Getränke vor Herausforderungen aufgrund regulatorischer Compliance-Komplexitäten, obwohl regionale Snackmarken Gruppenkauffunktionen effektiv nutzen, um diaspora-Gemeinschaften zu erreichen. Accessoires schneiden aufgrund ihrer Leichtigkeit und einfachen Teilbarkeit auf sozialen Plattformen in Flash-Sale-Formaten gut ab. Obwohl kleiner im Umfang, wachsen Kategorien wie Tierpflege und Bücher schnell und spiegeln einen Wandel der Verbraucherpräferenzen über traditionelle Produktkategorien hinaus wider.

Der Social-Commerce-Markt in Indien für Körperpflege und Schönheitspflege wird in den kommenden Jahren voraussichtlich erheblich wachsen. Während der Anteil von Bekleidung am Markt aufgrund eines breiteren Kategorienmixes leicht zurückgehen könnte, wird der Gesamtumsatz aus Bekleidung voraussichtlich erheblich steigen, da der Markt wächst. Videobasierte Inhalte wie „Get-Ready-with-Me”-Streams fördern die Einführung hochwertiger Hautpflegeroutinen. Darüber hinaus treiben Nano-Ersteller aus kleineren Städten die Entdeckung von Ayurveda-Marken voran, indem sie ihre lokale Glaubwürdigkeit nutzen. Marken, die Verpackungen und Anleitungen in Regionalsprachen wie Gujarati, Marathi und Kannada anpassen, verzeichnen verbesserte Konversionsraten und reduzierte Rücksendequoten.

Nach Gerät: Smartphone-zentrierte Einführung beschleunigt sich

Smartphones hielten im Jahr 2024 einen Umsatzanteil von 89,77 % und werden voraussichtlich mit einer CAGR von 37,97 % wachsen. Smartphones mit einem Preis unter 200 USD sind nun mit Mehrkernprozessoren ausgestattet, die reibungslose AR-Anproben ermöglichen, die für Schönheits- und Modeverbraucher zunehmend wichtiger werden. Der Einsatz von 5G hat Pufferprobleme erheblich reduziert und gewährleistet zuverlässiges HD-Livestreaming auch in weniger urbanisierten Gebieten, was das Zuschauerengagement verbessert. Voice-Commerce wächst, da Plattformen wie WhatsApp und regionale Sprachassistenten Produktsuchen in mehreren Lokalsprachen unterstützen. Laptops und Desktops bleiben für B2B-Wiederverkäufer zur Verwaltung von Massenkatalog-Uploads und zur Überwachung von Analysen in verschiedenen Geschäften unverzichtbar, obwohl ihre Relevanz in diesem Zusammenhang voraussichtlich schrittweise abnehmen wird.

Der Social-Commerce-Markt in Indien, der hauptsächlich durch die Smartphone-Nutzung angetrieben wird, wird voraussichtlich erheblich wachsen und unterstreicht die Bedeutung der Gestaltung von Benutzererlebnissen, die auf mobile Geräte zugeschnitten sind. KI-gestützte automatische Untertitelung erleichtert Echtzeit-Übersetzungen und erweitert damit die Zugänglichkeit für zweisprachige Zielgruppen. Darüber hinaus dienen nutzergenerierte Unboxing-Videos, die mit Smartphone-Kameras erstellt werden, als kostengünstige Werbemethode, indem sie die Abhängigkeit von traditionellen bezahlten Medien reduzieren. Hardwarehersteller integrieren Commerce-Verknüpfungen in Geräte und arbeiten mit Plattformen zusammen, um Einnahmen zu teilen, was die Rolle von Smartphones im Vertriebsökosystem weiter stärkt.

Nach Vertriebskanal: Weiterverkaufsmodell übertrifft alle anderen

Video-Commerce entfiel im Jahr 2024 auf einen Anteil von 41,82 % und nutzt algorithmische Feeds, die kaufbare Clips innerhalb von Sekunden anzeigen. Soziales Weiterverkaufen ist zwar kleiner, wächst aber mit einer CAGR von 38,17 %, da Hausfrauen und Studenten persönliche Netzwerke monetarisieren. Haushalte der Klasse 3 mit Fokus auf Kosteneinsparungen setzen zunehmend auf Gruppenkauffunktionen, bei denen Bestellungen zusammengefasst werden, um Rabatte auf Fabrikniveau zu erhalten. Durch soziale Netzwerke gesteuerter Commerce über Plattformen wie Instagram Shops und Facebook Marketplace bietet weiterhin Sichtbarkeit für Markenkataloge, verzeichnet jedoch ein langsameres Wachstum im Vergleich zu Peer-gesteuerten Modellen. Darüber hinaus beeinflussen Produktbewertungsforen Kaufentscheidungen erheblich, insbesondere bei hochwertigen Artikeln wie Elektronik und Nahrungsergänzungsmitteln.

Der Social-Commerce-Markt in Indien verzeichnet ein erhebliches Wachstum, wobei Video-Commerce als wichtiger Treiber hervortritt. Soziales Weiterverkaufen wächst ebenfalls, unterstützt durch die Einführung von Affiliate-Dashboards, die eine Echtzeit-Verfolgung der Verkäufereinnahmen ermöglichen und Transparenz und Motivation steigern. Darüber hinaus bewältigen Wiederverkäufer der Klasse 3 Vertrauensprobleme bei der letzten Meile, indem sie lokalisierte Nachnahme-Abrechnungen verwalten. Auf Unterhaltung ausgerichtete Inhalte erweisen sich als ansprechender als statisches Browsing und tragen zur zunehmenden Bedeutung von Video-Commerce im Markt bei.

Geografische Analyse

Uttar Pradesh und Bihar, zwei nördliche Bundesstaaten, verzeichnen aufgrund ihrer großen Bevölkerungen, der zunehmenden Smartphone-Nutzung und einer kulturellen Präferenz für gemeinschaftliches Einkaufen ein erhebliches Wachstum bei Nutzerzugängen. Hindi-sprachige Inhalte verzeichnen das höchste Engagement und treiben die Einführung von Bekleidung und erschwinglichen Schönheitsprodukten voran. In der nordöstlichen Region, die Arunachal Pradesh, Assam, Manipur, Meghalaya, Mizoram, Nagaland, Tripura und Sikkim umfasst, wird ein erheblicher Teil der Bestellungen durch Inhalte von Mikro-Influencern beeinflusst, was ihre Rolle bei der Berücksichtigung kultureller Besonderheiten unterstreicht. Karnataka verzeichnet die höchste Transaktionsdichte auf der ONDC-Plattform, gefolgt von Delhi und Telangana, was eine positive Reaktion auf sich entwickelnde Commerce-Rahmenbedingungen widerspiegelt.

In südlichen Bundesstaaten wie Karnataka, Tamil Nadu und Telangana werden fortschrittliche Funktionen wie Sprachsuche und Augmented-Reality-Anproben weit verbreitet genutzt, was die starke digitale Infrastruktur der Region zeigt. Maharashtra und Gujarat sind im B2B-Social-Commerce prominent vertreten, wobei Textil- und Schmuckhersteller Peer-Plattformen nutzen, um mit Einzelhändlern im ganzen Land in Kontakt zu treten. Aufstrebende Städte wie Ambur, Rourkela, Sangli und Zirakpur verzeichnen schnelle Wiederholungskäufe in den Bereichen Damenmode und Babypflege, was auf eine verbesserte Kundenbindung hindeutet, da anfängliche Einstiegshürden abgebaut werden.

Ländliche Gebiete stellen eine riesige unerschlossene Chance dar, mit einer erheblichen Anzahl potenzieller Nutzer. Regierungsinitiativen, darunter Digital India und ONDC-verknüpfte Common Service Centers, begegnen Herausforderungen der digitalen Kompetenz, indem sie gemeinsam genutzte Geräte bereitstellen und die Auftragserteilung erleichtern. Zahlreiche Erzeugerorganisationen und Selbsthilfegruppen engagieren sich bereits in ONDC-Käuferanwendungen. Saisonale Cashflow-Muster beeinflussen das Kaufverhalten und veranlassen Plattformen, Bestände und Finanzierungsoptionen an landwirtschaftliche Zyklen anzupassen, um die Kundentreue zu fördern. Folglich wird erwartet, dass die Verteilung der Social-Commerce-Aktivitäten in Indien stärker mit der Verfügbarkeit regionaler Inhalte, Logistiknetzwerken und der Präsenz von Inhaltsersteller übereinstimmt als mit traditionellen Urbanisierungstrends.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert. Meesho verarbeitet jährlich Millionen von WhatsApp-fähigen Katalogbestellungen, wobei Valmo nun 50 % dieser Bestellungen verwaltet, was einem zweifachen Anstieg im Vergleich zum Vorjahr entspricht. Im vergangenen Jahr hat die Logistiksparte des Unternehmens ihre Abdeckung auf rund 15.000 Postleitzahlen ausgeweitet, unterstützt durch ein Netzwerk von 6.000 Logistikpartnern und trägt zur Schaffung von 85.000 Arbeitsplätzen bis Dezember 2024 bei.[4]Business Standard, "Meeshos Logistikarm Valmo verwaltet 50 % der Bestellungen und verdoppelt sich gegenüber dem Vorjahr", business-standard.comCityMall sicherte sich im September 2025 eine Series-D-Finanzierung in Höhe von 47 Millionen USD, um sein Eigenmarkenangebot in Städten der Klasse III und IV zu stärken. DealShare konzentriert sich auf Masseneinkäufe von Lebensmitteln durch gamifizierte Rabattstrategien. Gleichzeitig integriert Flipkarts Shopsy seine Lieferkette mit influencer-gesteuerten Merchandising-Ansätzen. Um in städtischen Gebieten relevant zu bleiben, experimentieren Amazon und Myntra mit Live-Commerce-Streams.

Technologie spielt eine entscheidende Rolle bei der Verbesserung des Betriebs. Plattformen nutzen generative KI für effizientes Produkt-Tagging und Sprachübersetzung, sodass Ersteller kaufbare Videos schnell hochladen können. Kooperationen mit Logistik-Startups ermöglichen beschleunigte Lieferungen in städtischen Regionen. Zahlungssystemintegrationen bieten kontextbezogene Kreditoptionen, indem UPI-Profile für nahtlose KYC-Prozesse genutzt werden, was zu höheren Bestellwerten beiträgt. Unternehmen, die Landessprachen in den Vordergrund stellen, konzentrieren sich auf bestimmte Staatssprachen und engagieren Gemeinschaftsmoderatoren aus lokalen Institutionen, um ihre Präsenz zu stärken.

Aufkommende Chancen umfassen Social Commerce für MSME-Großhandel, die Nutzung von ONDC-Korridoren für grenzüberschreitende Exporte und die Einbeziehung hyperlokaler Dienstleistungen wie Reparaturen oder Installationen während des Bezahlvorgangs. Da sich das Social-Commerce-Ökosystem in Indien weiterentwickelt, sind Unternehmen, die Vertrauen, Logistik und Kredit effektiv auf einer einzigen Plattform kombinieren, gut positioniert, um nachhaltiges Wachstum zu erzielen.

Marktführer der indischen Social-Commerce-Branche

Fashnear Technologies Private Limited (Meesho)

Amazon Retail India Private Limited

Flipkart Internet Private Limited (Shopsy.in)

Merabo Labs Private Limited (DealShare)

City Mall Commerce Private Limited (CityMall)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Myntra's GlamStream Fest, das in Mumbai veranstaltet wurde, verzeichnete eine Besucherzahl von über 10.000 Personen und präsentierte prominente Marken und Ersteller. Die Veranstaltung kombinierte Live-Modenschauen mit influencer-gesteuertem Engagement. Durch die Ermöglichung von Echtzeit-Produktentdeckung und interaktivem Einkaufen stärkt Myntra seine Rolle innerhalb der Kreativwirtschaft, einem bedeutenden Bestandteil des Social Commerce. Diese Initiativen tragen zum Wachstum des inhaltsgesteuerten Commerce bei und unterstreichen Indiens expandierenden Social-Commerce-Markt im Wert von 8–10 Milliarden USD und zeigen, wie Marken Influencer und Erlebnismarketing nutzen, um Konversionen zu steigern.

- November 2025: Amazon hat Tez Quick Commerce eingeführt, eine Plattform, die schnelle Lieferung mit einem sozial ausgerichteten Ansatz zur Produktentdeckung integriert. Dies ermöglicht es Influencern und Mikroverkäufern, Produkte mit schneller Lieferung zu bewerben. Das Modell unterstützt Impulskäufe und verbindet soziales Engagement mit sofortiger Auftragserfüllung, was einen wichtigen Trend im indischen Social-Commerce-Ökosystem widerspiegelt. Durch die Kombination von Komfort und gemeinschaftsorientiertem Commerce zielt Amazon darauf ab, mobile-first und zeitkritische Verbraucher anzusprechen.

- September 2025: CityMall hat eine Series-D-Finanzierung in Höhe von 47 Millionen USD aufgenommen, um Liefernetzwerke auszubauen, Eigenmarken einzuführen und mit nationalen Marken in Märkten der Klasse III und IV zusammenzuarbeiten.

- März 2025: Snapchat Indien hat „Sponsored Snaps” für Marken eingeführt und integriert Werbeanzeigen direkt in nutzergenerierte Inhalte. Dieser Ansatz erleichtert die Produktentdeckung und das Verbraucherengagement in einem Social-Media-Umfeld. Die Initiative steht im Einklang mit der zunehmenden Einführung von influencer-gesteuertem Commerce und den Präferenzen mobile-first orientierter Verbraucher in Indien. Durch die Kombination von Werbeanzeigen mit organischen Inhalten zielt Snapchat darauf ab, Konversionsmöglichkeiten zu verbessern und die Rolle sozialer Plattformen bei der Unterstützung des Wachstums von Social Commerce in der Region zu stärken.

- Dezember 2024: ONDC hat über seine Tochtergesellschaft Nirmit Bharat die DigiHaat-Käufer-App eingeführt, um die Zugänglichkeit des digitalen Commerce für Mikrounternehmen und Selbsthilfegruppen zu verbessern. Die Initiative konzentriert sich auf die Unterstützung von Verkäufern in ländlichen und halbstädtischen Regionen durch eine lokalisierte, digital-first Plattform. DigiHaat integriert Unterstützung für Landessprachen und hyperlokale Commerce-Funktionen, um Kleinunternehmen mit Online-Käufern zu verbinden und Inklusivität innerhalb des indischen Social-Commerce-Ökosystems zu fördern. Dieser Ansatz steht im Einklang mit staatlich unterstützten Digitalisierungsinitiativen und ermöglicht es Mikrounternehmern, soziale Netzwerke für effiziente Produktentdeckung und nahtlose Transaktionen zu nutzen.

Umfang des Berichts über den indischen Social-Commerce-Markt

Der indische Social-Commerce-Markt ermöglicht Transaktionen direkt auf Plattformen wie WhatsApp, Instagram und Facebook und umgeht dabei traditionelle Markenwebsites. Er gewinnt in kleineren Städten (Klasse 2 und 3) durch Modelle wie Weiterverkaufen und Gruppenkauffunktionen an Bedeutung, angetrieben durch Gemeinschaftsvertrauen. Das Wachstum wird durch die zunehmende Smartphone-Nutzung, digitale Zahlungssysteme wie UPI und kaufbare Inhalte wie Live-Videos und Produkt-Tags unterstützt.

Der Bericht über den indischen Social-Commerce-Markt ist segmentiert nach Produkttyp (Bekleidung, Körperpflege und Schönheitspflege, Accessoires, Haushaltsprodukte, Nahrungsergänzungsmittel, Lebensmittel und Getränke, sonstige Produkttypen), Gerät (Laptops und Desktops, Smartphones), Vertriebskanal (Video-Commerce, durch soziale Netzwerke gesteuerter Commerce, soziales Weiterverkaufen, Gruppenkauffunktion/Teamkauf, Produktbewertungs- und Entdeckungsplattformen) und Geografie (Indien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bekleidung |

| Körperpflege und Schönheitspflege |

| Accessoires |

| Haushaltsprodukte |

| Nahrungsergänzungsmittel |

| Lebensmittel und Getränke |

| Sonstige Produkttypen |

| Laptops und Desktops |

| Smartphones |

| Video-Commerce |

| Durch soziale Netzwerke gesteuerter Commerce |

| Soziales Weiterverkaufen |

| Gruppenkauffunktion / Teamkauf |

| Produktbewertungs- und Entdeckungsplattformen |

| Nach Produkttyp | Bekleidung |

| Körperpflege und Schönheitspflege | |

| Accessoires | |

| Haushaltsprodukte | |

| Nahrungsergänzungsmittel | |

| Lebensmittel und Getränke | |

| Sonstige Produkttypen | |

| Nach Gerät | Laptops und Desktops |

| Smartphones | |

| Nach Vertriebskanal | Video-Commerce |

| Durch soziale Netzwerke gesteuerter Commerce | |

| Soziales Weiterverkaufen | |

| Gruppenkauffunktion / Teamkauf | |

| Produktbewertungs- und Entdeckungsplattformen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der GMV des indischen Social Commerce bis 2030 sein?

Prognosen sehen den indischen Social-Commerce-Markt im Jahr 2030 bei 143,86 Milliarden USD, ausgehend von 29,27 Milliarden USD im Jahr 2025 auf einem CAGR-Pfad von 37,5 %.

Welche Kategorie wächst am schnellsten auf sozialen Plattformen?

Körperpflege- und Schönheitspflegeprodukte werden voraussichtlich mit einer CAGR von 39,31 % wachsen und alle anderen Segmente dank Video-Tutorials und Ersteller-Empfehlungen übertreffen.

Welche Rolle spielt ONDC beim Wachstum des Social Commerce?

ONDC senkt die Einstiegshürden für über 700.000 Verkäufer durch offene Zahlungs- und Logistikinfrastrukturen und ermöglicht dezentralisierten Katalogzugang in über 1.100 Städten.

Warum sind Smartphones im Social Shopping so dominant?

Smartphones machen 89,77 % des GMV von 2024 aus, weil mobile Apps Entdeckung, Video, Chat und UPI-Zahlungen in einer nahtlosen Nutzungsreise integrieren.

Wie beeinflussen Ersteller Kaufentscheidungen?

Achtzig Prozent der Käufer nennen das Vertrauen in Nano-Influencer als ihren primären Kaufgrund, was zu höheren Konversionsraten als im suchbasierten E-Commerce führt.

Was ist die größte operative Hürde für die ländliche Expansion?

Fragmentierte Logistik auf der letzten Meile in abgelegenen Postleitzahlen erhöht Kosten und Lieferunsicherheit und dämpft das Wachstum, sofern die gemeinsame Infrastruktur nicht schnell skaliert.

Seite zuletzt aktualisiert am: