Größe und Marktanteil des südkoreanischen Marktes für mobile Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

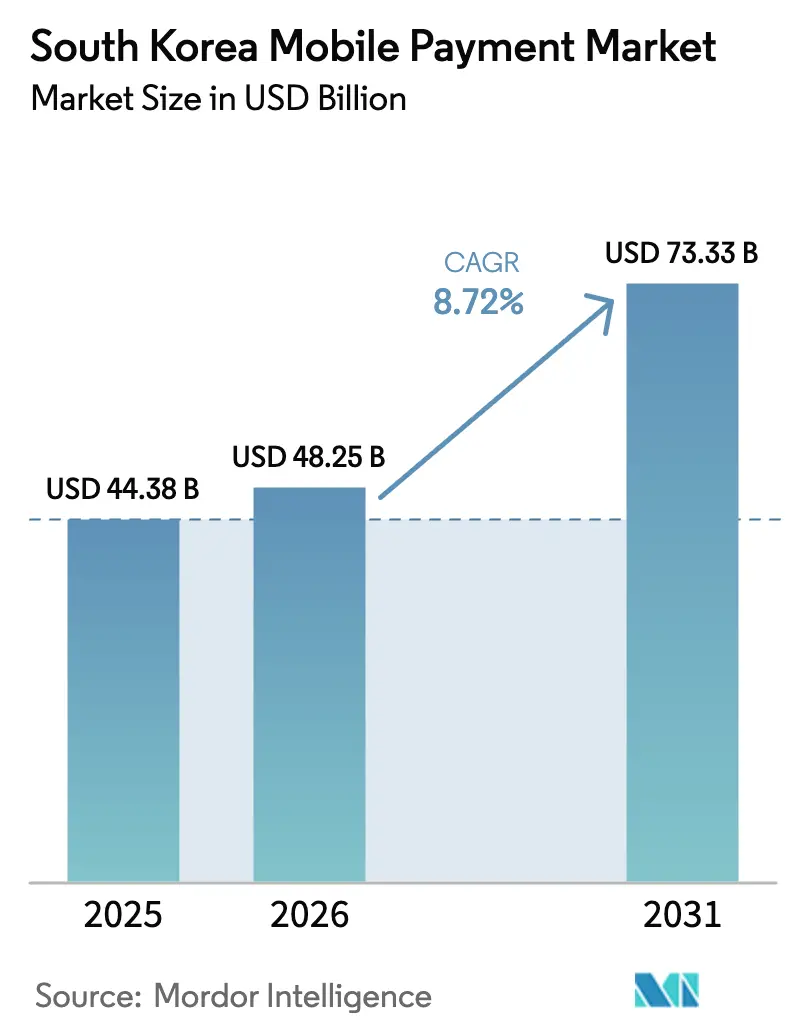

| Marktgröße im Basisjahr (2025) | 44.38 Milliarden US-Dollar |

| Marktgröße (2026) | 48.25 Milliarden US-Dollar |

| Marktgröße (2031) | 73.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für mobile Zahlungen von Mordor Intelligence

Die Größe des südkoreanischen Marktes für mobile Zahlungen wird voraussichtlich von USD 44,38 Milliarden im Jahr 2025 auf USD 48,25 Milliarden im Jahr 2026 wachsen und bis 2031 eine Prognose von USD 73,33 Milliarden bei einer CAGR von 8,72 % über 2026–2031 erreichen. Der strukturelle Wandel vom kartenorientierten Einkauf hin zu biometrisch authentifiziertem, in Super-Apps eingebettetem Checkout setzt sich fort, da die landesweite 5G-Abdeckung verbessert wird, Interbankenentgelt-Obergrenzen QR-Code-Infrastrukturen begünstigen und Proximity-Terminals in Schnellrestaurants und Massentransit-Knotenpunkten Einzug halten. Samsungs Rückzug von Samsung Pay aus dem Bereich Magnetic Secure Transmission (MST) hin zu tokenisiertem NFC in Kombination mit Gesichtserkennung signalisiert einen umfassenderen Schwenk hin zu sicherheitsstärkeren Formfaktoren. Super-Apps wie Kakao Pay, Naver Pay und Toss konsolidieren Zahlungen, Mobilität und Unterhaltung in einzelne Oberflächen und treiben die täglichen Wallet-Transaktionen im ersten Halbjahr 2024 auf 29,71 Millionen. Staatliche Anreize wie ZeroPay's 0 % Händlergebühren und Mehrwertsteuer-Erstattungen senken die Akzeptanzkosten für Kleinsthändler und beschleunigen die Bereitstellung von QR-Codes in ländlichen Provinzen.[1]ZeroPay Foundation, "Händler-Einschreibungs-Dashboard," zeropay.or.kr

Wichtigste Erkenntnisse des Berichts

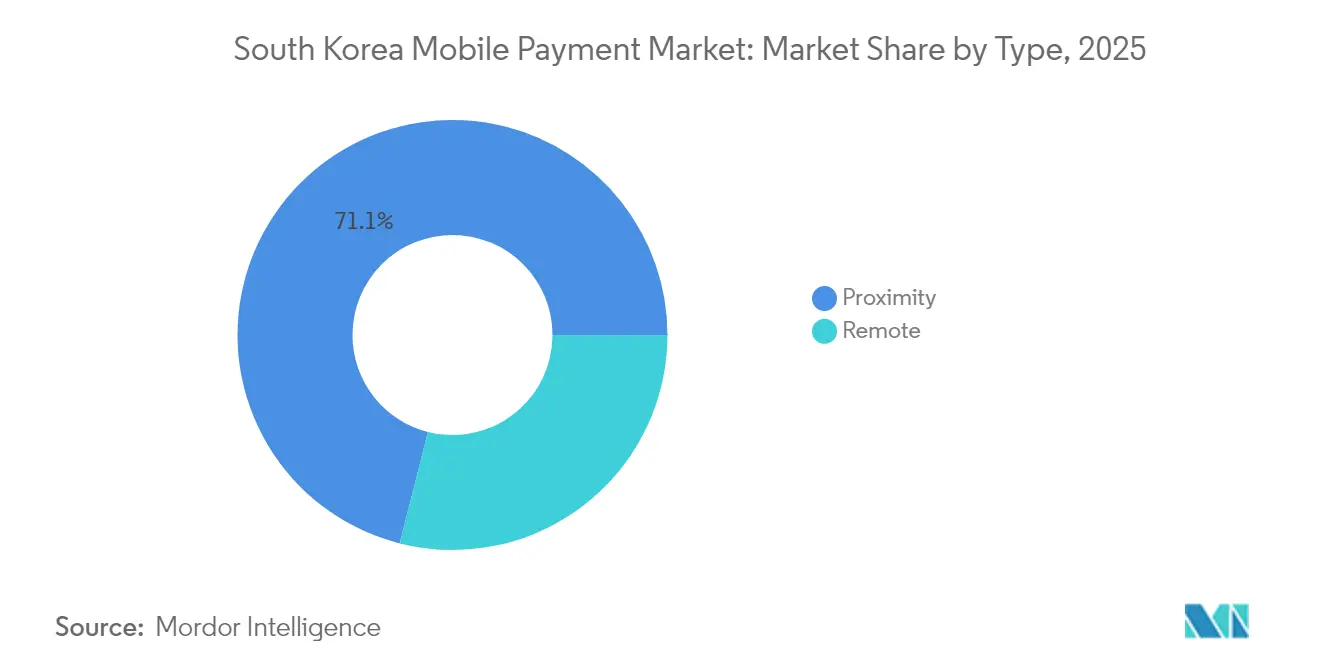

- Nach Typ entfielen Proximity-Zahlungen im Jahr 2025 auf einen Marktanteil von 71,05 % am südkoreanischen Markt für mobile Zahlungen, wobei dasselbe Segment bis 2031 mit einer CAGR von 10,74 % wächst.

- Nach Technologie hielt NFC im Jahr 2025 einen Anteil von 54,20 % an der Marktgröße des südkoreanischen Marktes für mobile Zahlungen; QR-Code-Zahlungen werden voraussichtlich bis 2031 mit einer CAGR von 10,21 % wachsen.

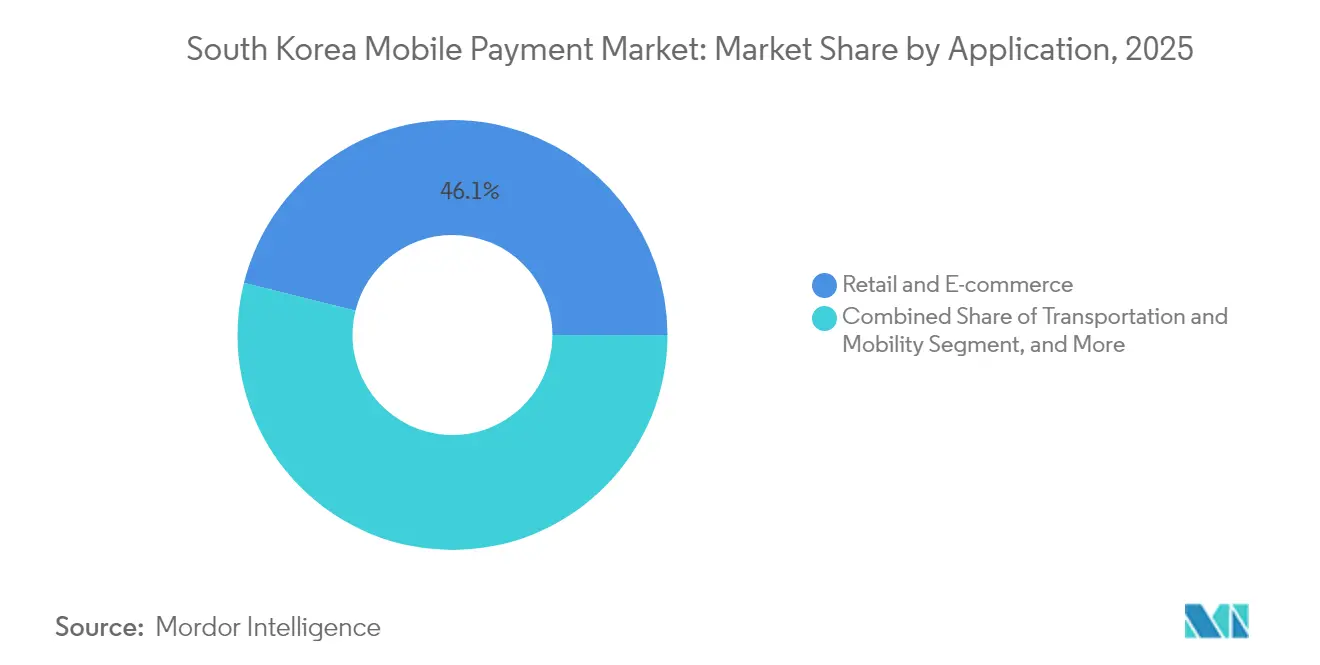

- Nach Anwendung führte Einzelhandel und E-Commerce im Jahr 2025 mit einem Umsatzanteil von 46,10 %; Transport und Mobilität verzeichnet bis 2031 eine CAGR von 9,86 %.

- Nach Endnutzer repräsentierten Millennials und Gen-Z im Jahr 2025 58,05 % des Transaktionsvolumens, während Unternehmen und KMU das höchste prognostizierte Wachstum mit einer CAGR von 10,05 % bis 2031 aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Markt für mobile Zahlungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Zunahme der 5G-fähigen Smartphone-Durchdringung | +2.1% | National, mit frühen Gewinnen in der Hauptstadtregion Seoul, Gyeonggi, Incheon | Kurzfristig (≤ 2 Jahre) |

| E-Commerce- und Quick-Commerce-Boom | +1.8% | National, konzentriert in der Hauptstadtregion Seoul, Gyeonggi | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize (ZeroPay-Mehrwertsteuer-Erstattungen, Gebührenobergrenzen) | +1.5% | National, mit Fokus auf KMU-dichte Provinzen (Chungcheong, Gyeongsang, Jeolla) | Mittelfristig (2–4 Jahre) |

| Super-App-Ökosystem-Integration (Mobilität, Finanzen) | +1.9% | National, angeführt von der Hauptstadtregion Seoul, Gyeonggi | Langfristig (≥ 4 Jahre) |

| Biometrische Authentifizierung ermöglicht hochwertige mobile Zahlungen | +1.3% | National, frühe Akzeptanz in der Hauptstadtregion Seoul | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende K-Content-Mikrotransaktionen | +0.7% | Global, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der 5G-fähigen Smartphone-Durchdringung

5G-Abonnements überstiegen 2024 die Marke von 35 Millionen und deckten 67 % der Mobilfunkleitungen ab, wodurch das latenzarme Rückgrat für biometrisch gesicherte Proximity-Zahlungen bereitgestellt wurde.[2]SK Telecom, "5G-Abdeckungsbericht 2024," sktelecom.com Die Bandbreite ermöglicht eine Echtzeit-Betrugsbewertung in Millisekunden, was Rückbuchungen reduziert und Händler dazu ermutigt, hochwertige Wallet-Transaktionen zu akzeptieren. Samsung Wallets Integration von mobilen Führerscheinen im Jahr 2024 zeigt, wie schnelle Netzwerke Identität und Zahlungen in einem einzigen Tipp zusammenführen. Daten des PASS-Konsortiums zeigen, dass 45 Millionen mobile Ausweise ausgestellt wurden, wodurch Telefone zu staatlich anerkannten Ausweisdokumenten werden. Die Einhaltung des Gesetzes zum Schutz personenbezogener Daten erzwingt eine Ende-zu-Ende-Verschlüsselung, was die Einstiegshürden für neue Wallets erhöht, gleichzeitig aber das Vertrauen der Verbraucher stärkt.

E-Commerce- und Quick-Commerce-Boom

Der mobile Handel erreichte 2023 USD 101 Milliarden und ist auf dem Weg zu USD 185,4 Milliarden bis 2028, übertrifft das BIP-Wachstum und lenkt den Datenverkehr hin zu In-App-Wallets. Coupangs Rocket Delivery garantiert Lieferungen in unter 2 Stunden, sodass Kakao Pay und Naver Pay direkt in Produktseiten für den Ein-Klick-Checkout eingebettet sind. Die Lebensmittel-Lieferdienste Baemin und Yogiyo haben die Wallet-Akzeptanz auf 200.000 Restaurants ausgeweitet, und die Zahl der BNPL-Nutzer wird bis 2028 voraussichtlich auf 17,3 Millionen verdoppeln, was die Hürden bei hochpreisigen Käufen verringert.

Staatliche Anreize (ZeroPay-Mehrwertsteuer-Erstattungen, Gebührenobergrenzen)

ZeroPay verzeichnete bis Mitte 2024 1,2 Millionen eingeschriebene Händler und verspricht 0 % Transaktionsgebühren sowie 40 % Einkommensteuerabzüge für Kleinunternehmen. Interbankenentgelt-Obergrenzen von 0,5 % für Kleinverkäufer reduzieren die Margen der Emittenten, demokratisieren jedoch die Akzeptanz. Das Gefälle erklärt, warum QR-Code-Volumina schneller wachsen als NFC, insbesondere bei Straßenimbissen und Transaktionen auf traditionellen Märkten mit niedrigen Beträgen.[3]Finanzdienstleistungskommission, "Richtlinien für Interbankenentgelt-Obergrenzen," fsc.go.kr Automatisierte Mehrwertsteuer-Erstattungen über Wallets reduzieren den Verwaltungsaufwand für KMU-Inhaber in ländlichen Provinzen zusätzlich.

Super-App-Ökosystem-Integration

Kakao Pay verarbeitete im vierten Quartal 2024 Zahlungen in Höhe von KRW 167,3 Billionen, indem es Fahrten, Parken und Versicherungsdienstleistungen in seine App integrierte. Naver Pay verzeichnete im dritten Quartal 2025 KRW 22,7 Billionen, unterstützt durch Naver Webtoons 160 Millionen monatliche Nutzer, die für digitale Comics und Mikrozahlungen zahlen. Toss kombiniert Zahlungen, Brokerage und Krypto-Handel für 9,5 Millionen Nutzer und ermöglicht die sofortige Übertragung von Anlagegewinnen in Einzelhandelsausgaben. Diese gebündelten Dienste binden Nutzer und erhöhen die Hürden für Multi-Homing.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cyberbetrugs-Raffinesse | -1.2% | National, mit höherer Inzidenz in der Hauptstadtregion Seoul aufgrund der Transaktionsdichte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Interbankenentgelt-Obergrenzen drücken die Margen | -1.0% | National, akuter Druck auf Kartenemittenten (Shinhan, KB, Hana) | Mittelfristig (2–4 Jahre) |

| Demografische digitale Kluft bei Senioren | -0.8% | National, konzentriert in den Provinzen Gangwon, Jeju und ländlichen Jeolla-Provinzen | Langfristig (≥ 4 Jahre) |

| Sättigung des Inlandsmarktes begrenzt den Wachstumsspielraum bei Transaktionen | -0.9% | National, am ausgeprägtesten in der Hauptstadtregion Seoul, Gyeonggi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cyberbetrugs-Raffinesse

Phishing-, SIM-Swap- und Deepfake-Sprachbetrug nahmen 2024 zu, was das Institut für Finanzielle Sicherheit dazu veranlasste, Echtzeit-Anomalieerkennung und Multi-Faktor-Prüfungen für alle Wallets vorzuschreiben. Kakao Pays Datenschutzuntersuchung 2024 verstärkte die Kontrolle der Datenweitergabepraktiken. Plattformen übernehmen nun die Haftung für die Erstattung von Betrugsopfern innerhalb von 30 Tagen, was die Margen für gering kapitalisierte Fintechs weiter einengt. Verhaltensbiometrische Gegenmaßnahmen erhöhen die Betriebskosten, die nur große Marktteilnehmer absorbieren können.

Regulatorische Interbankenentgelt-Obergrenzen drücken die Margen

Obergrenzen von 0,5 % für Kleinhändler und 1,0 % für mittelgroße Einzelhändler entzogen den Emittenten 2024 KRW 1,2 Billionen an Einnahmen. Kartennetzwerke kürzten NFC-Terminal-Subventionen, was den Schwenk zu QR-Code-Infrastrukturen bei Straßenhändlern beschleunigte. Fintechs, die über Kreditvergabe oder Versicherungen Erlöse erzielen, kommen mit den komprimierten Zahlungsrenditen besser zurecht, aber kleinere Emittenten stehen unter Konsolidierungsdruck, da die Finanzdienstleistungskommission für 2025 tiefere Einschnitte signalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Proximity durch Transit-Integration

Proximity-Zahlungen kontrollierten im Jahr 2025 71,05 % des südkoreanischen Marktes für mobile Zahlungen und werden bis 2031 mit einer CAGR von 10,74 % wachsen, unterstützt durch die Smartphone-Tap-Drehkreuze der Seoul Metro und die 50.000 Schnellrestaurants, die nun kontaktlose Transaktionen akzeptieren. Die Marktgröße des südkoreanischen Marktes für mobile Zahlungen für Proximity-Kanäle skaliert daher schneller als Remote-Methoden, deren Abbruchrate beim mobilen Browser-Checkout über 25 % bleibt.

Remote-Zahlungen sind weiterhin relevant für grenzüberschreitende und Abonnement-Anwendungsfälle, verlieren jedoch Marktanteile, da Super-Apps Zugangsdaten in nativen Umgebungen automatisch ausfüllen. Samsungs Einstellung von MST bei Samsung Pay verdeutlicht die Marktrichtung hin zu EMV-kompatiblem NFC und Biometrie, wobei Luxushändler im Jahr 2024 durchschnittliche mobile Transaktionsbeträge von KRW 500.000 verzeichnen.

Nach Technologie: QR-Code gewinnt durch Gebührenarbitrage an Boden

NFC behielt im Jahr 2025 einen Marktanteil von 54,20 % am südkoreanischen Markt für mobile Zahlungen, doch die QR-Code-Volumina wachsen mit einer CAGR von 10,21 % auf der Grundlage von ZeroPays gebührenfreiem Händlermodell. Die an die QR-Akzeptanz gebundene Marktgröße des südkoreanischen Marktes für mobile Zahlungen ist besonders stark bei Kleinsthändlern, die keine NFC-Terminals finanzieren können.

Die täglichen Wallet-Transaktionen erreichten im ersten Halbjahr 2024 29,71 Millionen, wobei die QR-Nutzung auf traditionellen Märkten hoch ist, während NFC den hochwertigen Einzelhandel dominiert, wo die EMV-Tokenisierung Betrug reduziert. Samsung Wallets biometrisches NFC und der Plan der Finanzdienstleistungskommission für einen einheitlichen nationalen QR-Code-Standard veranschaulichen einen Konvergenzpfad, obwohl konkurrierende Spezifikationen die universelle Akzeptanz weiterhin aufschieben.

Nach Anwendung: Transport wächst stark durch Mobilitätsintegration

Einzelhandel und E-Commerce führte 2025 mit einem Anteil von 46,10 %, doch Transport und Mobilität weisen die schnellste CAGR von 9,86 % auf, angetrieben durch Kakao Mobility-Fahrten, Seoul Metro-Taps und Parkgebühren-Wallets. Infolgedessen holt die an den Pendelverkehr gebundene Marktgröße des südkoreanischen Marktes für mobile Zahlungen gegenüber dem Einzelhandel auf.

Schnellrestaurant-Lebensmittel-, digitale Inhalts- und Gaming-Segmente vertiefen die Wallet-Durchdringung durch eingebettete Ein-Klick-Abläufe, die den Warenkorbabbruch um 18 % gegenüber Kreditkarten reduzieren. Kommunen erproben nun Wallet-Zahlungen für Steuern und Bußgelder, was auf eine nächste Stufe der institutionellen Akzeptanz hindeutet.

Nach Endnutzersegment: Unternehmen beschleunigen die B2B-Akzeptanz

Millennials und Gen-Z generierten 58,05 % des Transaktionsvolumens 2025, doch Unternehmen und KMU verzeichnen die höchste CAGR von 10,05 %, nachdem Visa und KOTRA Echtzeit-Exportabrechnungen eingeführt haben. Infolgedessen wächst die Marktgröße des südkoreanischen Marktes für mobile Zahlungen für B2B-Transaktionen schneller als die Verbraucherbasis.

Integrate Business und Kakao Pay für Unternehmen integrieren Wallets in Gehaltsabrechnungs- und Rechnungssysteme und bieten sofortige Einblicke in Kassenpositionen. Die Akzeptanz bei Senioren ist weiterhin begrenzt, doch staatlich geförderte Tutorials und Oberflächen mit größerer Schriftgröße helfen, die Lücke zu schließen.

Geografische Analyse

Die Hauptstadtregion Seoul erzeugt über 50 % des Transaktionswerts, dank einer Smartphone-Durchdringungsrate von 90 % und einem frühen 5G-Rollout. Kakao Pay und Naver Pay generieren 65 % ihrer Volumina aus dieser Region und nutzen sie als Live-Labor für Funktionen wie Gesichtserkennung und mobile Ausweise. Die wallet-fähigen Drehkreuze der Seoul Metro fungieren in jeder Hauptverkehrszeit als Einführungstrichter für neue Nutzer.

Incheons Songdo-Geschäftsviertel erprobt die Alipay+-Interoperabilität, die chinesischen Touristen ermöglicht, in Duty-free-Shops denselben Code zu scannen, was im ersten Halbjahr 2024 zu KRW 450 Milliarden an grenzüberschreitenden Ausgaben führte. Die Industriegürtel in Gyeonggi treiben B2B-Wallet-Abrechnungen über Visas KOTRA-Plattform für Just-in-time-Komponentenzahlungen voran. Die Provinzen Chungcheong, Gyeongsang und Jeolla nutzen ZeroPay, um Kartenterminals auf traditionellen Märkten zu überspringen.

Jeju und Gangwon hinken aufgrund der alternden Bevölkerung hinterher, aber der Tourismus schafft Nischen-Wallet-Anwendungsfälle wie tragbare Armbänder in Skigebieten und Duty-free-Shops. Kakao Pay berichtet, dass die grenzüberschreitenden Wallet-Ausgaben auf Jeju im Jahr 2024 um 28 % im Jahresvergleich gestiegen sind, was den wachsenden Tourismusverkehr widerspiegelt.

Wettbewerbslandschaft

Die vier größten Anbieter, Kakao Pay, Naver Pay, Samsung Pay und Toss, beherrschen den Großteil des Transaktionsvolumens und lassen 25 % für 21 kleinere Wallets übrig, sodass der südkoreanische Markt für mobile Zahlungen moderat konzentriert bleibt. Super-Apps gewinnen Bindung durch die Bündelung von Finanzen, Mobilität und Inhalten, während Kartenemittenten wie Shinhan und KB ihre Infrastrukturen in Drittanbieter-Apps integrieren, um sichtbar zu bleiben.

Handelsorientierte Wallets wie Coupang Rocket Pay und SSG Pay nutzen First-Party-Daten, um personalisierten Cashback anzubieten und Zahlungen effektiv zu Kundenbindungsinstrumenten zu machen. Start-ups, darunter Karrot Pay und Yanolja Pay, konzentrieren sich auf vertikale Nischen wie Gebrauchtwarenhandel und Reisebuchungen. Samsungs biometrische Kartenpatente von 2024 dienen als Absicherung gegen Gerätekonzentration, indem Fingerabdrucksensoren auf EMV-Karten verlagert werden und ein geräteunabhängiger Fallback entsteht.

Die regulatorische Aufsicht durch die Finanzdienstleistungskommission gewährleistet Gebührentransparenz und Interoperabilität, was die Compliance-Kosten erhöht und kapitalstarke Bestandsanbieter bevorzugt. Wachstumschancen liegen bei grenzüberschreitenden Überweisungen, Pilotprojekten zur Großhandels-Tokenisierung im Rahmen von BIS Project Agora und Web3-basierten Mikrozahlungen.

Marktführer der Branche für mobile Zahlungen in Südkorea

Kakao Pay

Naver Corporation (Naver Pay)

Samsung Electronics (Samsung Pay)

Viva Republica Co., Ltd. (Toss Payments)

NHN PAYCO Corp. (PAYCO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Visa und SK Telecom starteten eine eSIM-basierte tokenisierte mobile Wallet für vernetzte Fahrzeuge, die es Fahrern von Hyundais 2026er-Modellen ermöglicht, Kraftstoff-, Maut- und Parkzahlungen direkt über das Fahrzeug-Dashboard zu autorisieren.

- Juli 2025: Kakao Pay vereinbarte die Übernahme des BNPL-Spezialisten Finnq für KRW 620 Milliarden (USD 470 Millionen) mit dem Ziel, Ratenfinanzierung in seine Super-App zu integrieren und Kreditdienste für jüngere Verbraucher und KMU auszubauen.

- April 2025: Samsung Electronics und Shinhan Bank starteten einen geschlossenen Pilotbetrieb für biometrische Zahlungskarten, die Fingerabdrucksensoren in EMV-Chips einbetten und kontaktlose Transaktionen ohne Smartphone an 500 Einzelhandelsstandorten in Seoul ermöglichen.

- Januar 2025: Die Finanzdienstleistungskommission veröffentlichte die endgültige technische Spezifikation für einen einheitlichen nationalen QR-Code-Standard, der die Kompatibilität zwischen Kakao Pay, Naver Pay, Toss und den Wallets der Kartenemittenten vorschreibt, um die Händlerakzeptanz zu vereinfachen.

Berichtsumfang des südkoreanischen Marktes für mobile Zahlungen

Der Bericht über den südkoreanischen Markt für mobile Zahlungen ist segmentiert nach Typ (Proximity und Remote), Technologie (NFC, QR-Code, MST, tokenisierte Karte und andere Technologien), Anwendung (Einzelhandel und E-Commerce, Lebensmittel und Schnelllieferdienste, Transport und Mobilität, Unterhaltung und digitale Inhalte, Versorgungsleistungen und Regierungszahlungen), Endnutzersegment (Millennials und Gen-Z-Verbraucher, Gen-X-Verbraucher, Baby-Boomer-Verbraucher, Unternehmen und KMU). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Proximity |

| Remote |

| NFC (Nahfeldkommunikation) |

| QR-Code |

| MST (Magnetic Secure Transmission) |

| Tokenisierte Karte und andere Technologien |

| Einzelhandel und E-Commerce |

| Lebensmittel und Schnelllieferdienste |

| Transport und Mobilität |

| Unterhaltung und digitale Inhalte |

| Versorgungsleistungen und Regierungszahlungen |

| Millennials und Gen-Z-Verbraucher |

| Gen-X-Verbraucher |

| Baby-Boomer-Verbraucher |

| Unternehmen und KMU (B2B-Mobile-Pay) |

| Nach Typ | Proximity |

| Remote | |

| Nach Technologie | NFC (Nahfeldkommunikation) |

| QR-Code | |

| MST (Magnetic Secure Transmission) | |

| Tokenisierte Karte und andere Technologien | |

| Nach Anwendung | Einzelhandel und E-Commerce |

| Lebensmittel und Schnelllieferdienste | |

| Transport und Mobilität | |

| Unterhaltung und digitale Inhalte | |

| Versorgungsleistungen und Regierungszahlungen | |

| Nach Endnutzersegment | Millennials und Gen-Z-Verbraucher |

| Gen-X-Verbraucher | |

| Baby-Boomer-Verbraucher | |

| Unternehmen und KMU (B2B-Mobile-Pay) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Marktes für mobile Zahlungen?

Der Markt ist im Jahr 2026 USD 48,25 Milliarden wert.

Wie schnell wächst der Sektor?

Es wird prognostiziert, dass er bis 2031 mit einer CAGR von 8,72 % wächst.

Welcher Zahlungstyp hat den größten Marktanteil?

Proximity-Zahlungen mit einem Anteil von 71,05 % im Jahr 2025.

Warum wachsen QR-Code-Zahlungen schnell?

ZeroPay's 0 % Händlergebühren und niedrige Hardwarekosten treiben die Akzeptanz bei Kleinsthändlern voran.

Welche Region verzeichnet das höchste Transaktionsvolumen?

Die Hauptstadtregion Seoul trägt mehr als die Hälfte des nationalen Wallet-Transaktionswerts bei.

Seite zuletzt aktualisiert am: