Größe und Marktanteil des thailändischen Quick-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

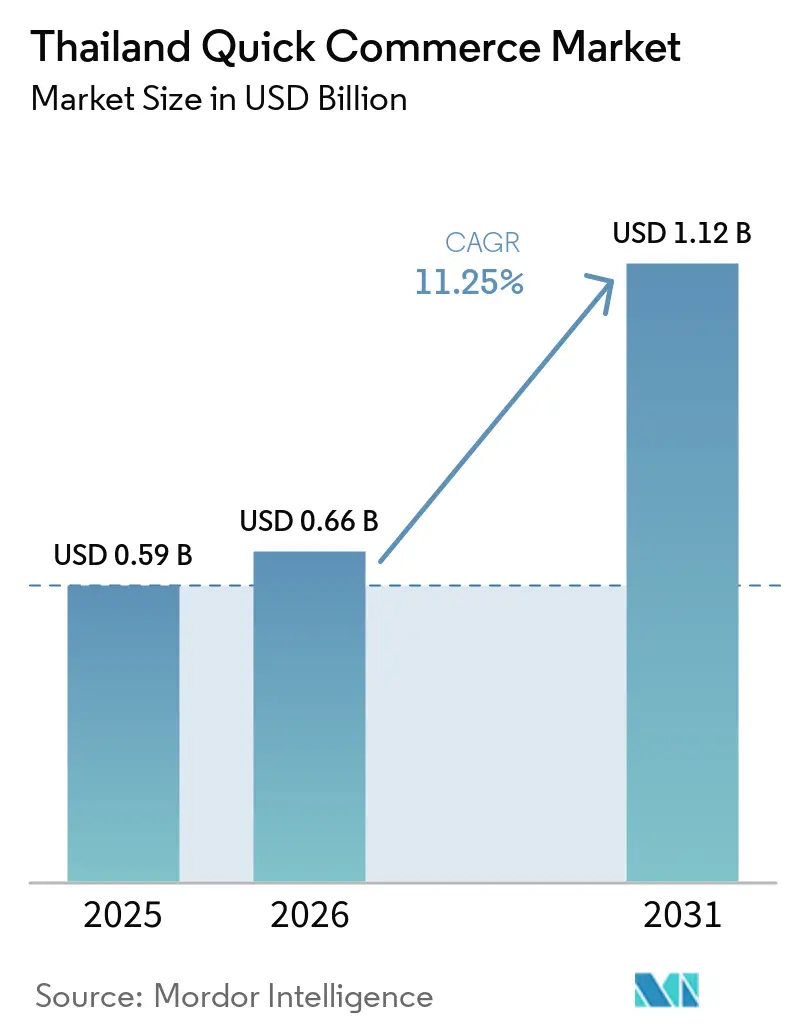

| Marktgröße im Basisjahr (2025) | 0.59 Milliarden US-Dollar |

| Marktgröße (2026) | 0.66 Milliarden US-Dollar |

| Marktgröße (2031) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.25% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Quick-Commerce-Markts von Mordor Intelligence

Die Größe des thailändischen Quick-Commerce-Markts wurde im Jahr 2025 auf 0,59 Milliarden USD geschätzt und soll von 0,66 Milliarden USD im Jahr 2026 auf 1,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,25 % während des Prognosezeitraums (2026–2031). Der thailändische Quick-Commerce-Markt wird durch den raschen Ausbau von On-Demand-Liefernetzwerken in Bangkok und den umliegenden städtischen Ballungsräumen gestützt, wo eine dichte Kurierversorgung und die Nähe zu Geschäften kürzere Lieferfenster zuverlässiger gemacht haben. Die Tiefe der mobilen Breitbandversorgung und die Nutzung digitaler Zahlungsmittel haben die Kaufabwicklung bei Bestellungen mit niedrigem Bestellwert und Wiederholungsbestellungen vereinfacht, was von Bedeutung ist, da dieses Format auf schnelle Bestellzyklen und geringen Bargeldumschlag angewiesen ist. Die Verbrauchernachfrage verlagert sich zudem über die Restaurantlieferung hinaus auf Lebensmittel, gesundheitsbezogene Einkäufe und kleine Alltagsartikel, was den Bestellmix erweitert und den Plattformen mehr Möglichkeiten bietet, den Warenkorbwert zu steigern. Der thailändische Quick-Commerce-Markt wird für kleinere Neueinsteiger auch zunehmend schwieriger zu durchdringen, da skalierte Plattformen und große Einzelhändler bereits die Kurierversorgungsdichte, den App-Verkehr und die filialbasierten Erfüllungspunkte kontrollieren.

Wichtigste Erkenntnisse des Berichts

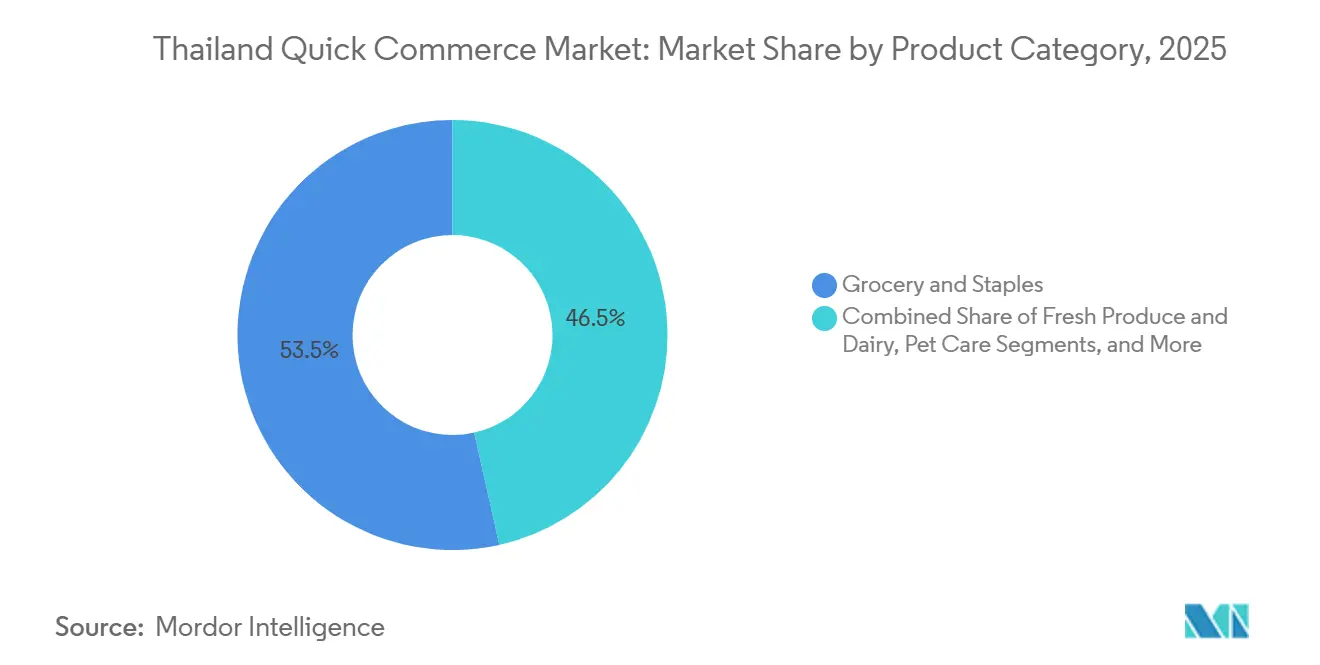

- Nach Produktkategorie hielt Lebensmittel und Grundnahrungsmittel im Jahr 2025 einen Anteil von 53,48 % am thailändischen Quick-Commerce-Markt, während Körperpflege und rezeptfreie Arzneimittel bis 2031 voraussichtlich mit einer CAGR von 11,56 % wachsen wird.

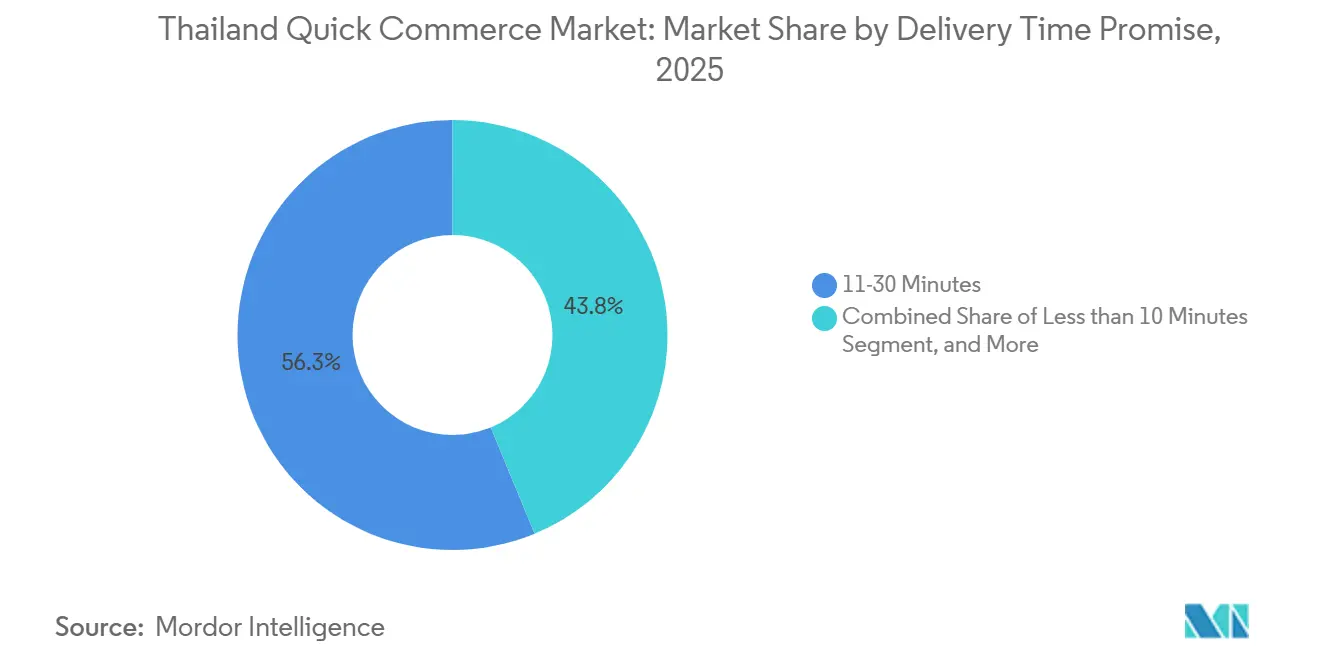

- Nach Lieferzeitversprechen entfiel auf das Segment 11–30 Minuten im Jahr 2025 ein Anteil von 56,25 % an der Größe des thailändischen Quick-Commerce-Markts, während das Segment weniger als 10 Minuten bis 2031 voraussichtlich mit einer CAGR von 11,77 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des thailändischen Quick-Commerce-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von Smartphones und hohe Abdeckung mit mobilem Breitband | +2.5% | National, am stärksten in Bangkok, Chiang Mai und Phuket | Kurzfristig (≤ 2 Jahre) |

| Wachsende städtische Verbraucherbasis der Millennials und der Generation Z in Bangkok und Städten der zweiten Kategorie | +2.1% | National, mit Kernnachfrage aus Bangkok und Metropolen der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Wachsendes Investoreninteresse am Ausbau der Dark-Store-Infrastruktur | +1.8% | Bangkoker Kernbereich, mit früher Ausbreitung nach Chiang Mai und Phuket | Mittelfristig (2–4 Jahre) |

| Partnerschaftsdynamik zwischen Convenience-Ketten und Liefer-Apps | +1.5% | National, höchste Dichte in Bangkok und Chonburi | Mittelfristig (2–4 Jahre) |

| Ausbau von Sofortzahlungsschienen über PromptPay | +1.2% | National, abgestimmt auf den Rollout des nationalen E-Payment-Masterplans der Bank of Thailand | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Warenkorbbestellungen während der Mittagspause in Büros der Geschäftszentren | +0.8% | Bangkoker Geschäftszentrum, Silom, Sathorn, Sukhumvit und Rama IX | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von Smartphones und hohe Abdeckung mit mobilem Breitband

Der thailändische Quick-Commerce-Markt stützt sich auf eine mobile-first-Bestellbasis, die bereits breit und stabil ist. Thailand verzeichnete eine 4G-Bevölkerungsabdeckung von 98 % und aktive mobile Breitbandabonnements von 122 je 100 Einwohner, was den Plattformen die für app-gestützte Bestellungen und Live-Disposition erforderliche Konnektivitätstiefe bietet.[1]Internationale Fernmeldeunion, „Digital Development Dashboard BETA – Thailand”, Internationale Fernmeldeunion, itu.int Der GSMA Mobile Connectivity Index 2025 stufte Thailand zudem unter den stärkeren oberen Mittelfeldern in Südostasien hinsichtlich Infrastruktur und Verbraucherbereitschaft ein, was eine breitere Nutzung app-basierter Einzelhandelsdienstleistungen unterstützt. Diese Netzwerkqualität ist von Bedeutung, da Quick Commerce auf Standortverfolgung, sofortige Auftragsbestätigung und kontinuierliche Kurierkommunikation während jeder Fahrt angewiesen ist. Dieselbe Konnektivität ermöglicht es Kurierflotten auch, als vernetzte Logistikknoten zu agieren, was die Routenneuverteilung verbessert und größeren Plattformen mit stärkeren Dispositionssystemen zugute kommt.

Wachsende städtische Verbraucherbasis der Millennials und der Generation Z in Bangkok und Städten der zweiten Kategorie

Der thailändische Quick-Commerce-Markt profitiert auch von einer jüngeren städtischen Kundenbasis, die digitale Dienste als Teil des alltäglichen Konsums nutzt. LINE MAN Wongnai bediente mehr als 10 Millionen monatliche Nutzer und listete mehr als 700.000 Restaurants in allen 77 Provinzen, was zeigt, wie tief app-basierte Bestellungen bereits im Verbraucherverhalten verankert sind.[2]LINE MAN Wongnai, „LINE MAN Wongnai übernimmt JERA Cloud und expandiert über Restaurants hinaus in Beauty und Wellness”, LINE MAN Wongnai, lmwn.com Shopee Thailand gab im April 2026 bekannt, schnellere Lieferoptionen auszubauen, darunter eine Premium-Stufe mit 1-Stunden-Lieferung, was auf die Bereitschaft jüngerer Nutzer hindeutet, in ausgewählten Anwendungsfällen mehr für Schnelligkeit zu zahlen. Das ist für den thailändischen Quick-Commerce-Markt von Bedeutung, da Geschwindigkeitsprämien leichter zu monetarisieren sind, wenn Nutzer Apps bereits als ihren Standard-Kaufkanal für den täglichen Bedarf nutzen. Es erhöht auch den Wert von Multi-Service-Ökosystemen, in denen Lebensmittel, Essenslieferung, Zahlungen und Finanzprodukte sich innerhalb derselben App-Umgebung gegenseitig verstärken können.

Wachsendes Investoreninteresse am Ausbau der Dark-Store-Infrastruktur

Der thailändische Quick-Commerce-Markt entwickelt sich zunehmend in Richtung eines Modells, bei dem die Erfüllungsinfrastruktur genauso wichtig ist wie die Kuriergeschwindigkeit. Freshket sammelte im Januar 2025 8 Millionen USD ein, um die Expansion, neue Produktlinien und stärkere Lieferkettenpartnerschaften in Thailands großer Gastronomiebranche zu unterstützen, was das Vertrauen der Investoren in Infrastruktur signalisiert, die mit schneller Lagerbewegung und Kühllagerung verbunden ist. LINE MAN Wongnai gab außerdem bekannt, dass Wongnai POS bis Anfang 2026 jährliche Transaktionen in Höhe von 176 Milliarden THB (5,3 Milliarden USD) verarbeitete, was den Plattformen mehr Nachfragedaten liefert, um die Bestandsplanung zu verbessern und Lagerfehlbestände zu reduzieren. Das ist von Bedeutung, da die schnellsten Lieferstufen nicht skaliert werden können ohne Mikro-Erfüllungspunkte, die sehr nah an dichten Wohngebieten liegen. Mit steigenden Dark-Store-Investitionen verlagert sich der Wettbewerb im thailändischen Quick-Commerce-Markt hin zu Standortauswahl, Lagertiefe und Verderbniskontrolle, wo etablierte Einzelhändler und gut finanzierte Plattformen einen klaren strukturellen Vorteil haben.

Partnerschaftsdynamik zwischen Convenience-Ketten und Liefer-Apps

Der thailändische Quick-Commerce-Markt wird durch Partnerschaften gestärkt, die bestehende Filialnetze in Erfüllungsknoten umwandeln. CP All meldete 2025 15.945 7-Eleven-Filialen in Thailand, und seine O2O-Kanäle 7Delivery und All Online machten in diesem Jahr 11 % des gesamten konsolidierten Umsatzes aus. Diese Filialdichte bietet dem Markt eine verteilte Bestandsbasis, die vielen Vergleichsländern fehlt, insbesondere in städtischen und stadtnahen Gebieten. Grab berichtete, dass seine Kampagne Kon La Krueng Plus innerhalb von Tagen mehr als 1 Million Bestellungen generierte und den durchschnittlichen Händlerumsatz um das 3-Fache steigerte, was zeigt, wie die Abstimmung zwischen App, Händler und Politik die Bestellhäufigkeit beschleunigen kann. Die Partnerschaft von LINE MAN Wongnai mit der Bangkoker Stadtverwaltung im April 2026 brachte digitale Zahlungsterminals, Hygienegeräte und Kurierbereitstellungsunterstützung zu mehr als 100 Straßenimbissanbietern im Hawker Center Suan Lumphini, was die bestellbare Angebotsgrundlage erweiterte, ohne neue Dark-Store-Investitionen zu erfordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck durch umfangreiche Kurieranreizprogramme | -2.2% | National, am stärksten in Bangkok und Chonburi | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Kontrolle des Wohlergehens von Gig-Arbeitern | -1.8% | National, geregelt durch Thailands Arbeitsministerium und den vorgeschlagenen Schutzgesetzentwurf für unabhängige Arbeitnehmer | Mittelfristig (2–4 Jahre) |

| Hohe Logistikkosten pro Bestellung außerhalb der Metropolregion Bangkok | -1.4% | Städte der zweiten und dritten Kategorie, insbesondere in den nördlichen und nordöstlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlkettenkapazität für Frischprodukte in Städten der dritten Kategorie | -0.9% | Städte der dritten Kategorie und darunter, mit strukturellen Lücken in den nördlichen und nordöstlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch umfangreiche Kurieranreizprogramme

Der thailändische Quick-Commerce-Markt sieht sich seinem deutlichsten kurzfristigen Druck bei Kurieranreizen und Kosten der letzten Meile gegenüber. Die Bangkok Post berichtete, dass die Kurieranreizkosten während der Stoßzeiten für Betreiber in Bangkok 35 % des Ticketwerts überstiegen, was zeigt, wie schnell die Margen sinken können, wenn Plattformen um die Verfügbarkeit von Kurieren konkurrieren. Im April 2026 erhöhten Kerry Express, Flash Express und J&T Express die Versandgebühren um 3 THB (0,08 USD) pro Sendung mit Verweis auf höhere Kraftstoffkosten und eine Abkehr von subventionierten Preisen. Dies verändert die Kostenbasis für den thailändischen Quick-Commerce-Markt, da günstige Liefergebühren die Warenkorbkonversion auch bei kleinen Bestellwerten unterstützt haben. Plattformen mit Abonnements, stärkerer Routenoptimierung oder eigenen Kuriernetzwerken sind besser positioniert, diesen Druck zu absorbieren, als Betreiber, die noch auf hohe Werbeausgaben angewiesen sind.

Zunehmende regulatorische Kontrolle des Wohlergehens von Gig-Arbeitern

Der thailändische Quick-Commerce-Markt bewegt sich auch in ein stärker reguliertes Arbeitsumfeld. Thailands Arbeitnehmerschutzgesetz Nr. 9, B.E. 2568 wurde am 7. November 2025 im Königlichen Amtsblatt veröffentlicht und trat 30 Tage später in Kraft, mit erweitertem Schutz für Arbeitnehmer unter digitalen Plattformdienstverträgen. Die Fairwork Thailand Ratings 2025 stellten fest, dass keine der 7 bewerteten Plattformen mehr als 2 von 10 Punkten bei den Grundsätzen fairer Arbeit erzielte, was den Reputationsdruck zusätzlich zur bereits laufenden rechtlichen Verschiebung erhöht. Der Entwurf des Schutzgesetzes für unabhängige Arbeitnehmer bleibt relevant, da er Mindestentlohnung, Kranken- und Unfallversicherung sowie Zugang zu einer gemeinsamen Wohlfahrtsstruktur für Kuriere hinzufügen würde. Diese Änderungen könnten Betreiber im thailändischen Quick-Commerce-Markt mittelfristig dazu zwingen, Preisgestaltung, Anreize und Serviceniveaus neu auszubalancieren, insbesondere wenn sie stark auf variable Vergütungsmodelle für Kuriere angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Lebensmittel dominieren den Marktanteil, Gesundheit und Wellness führt das Wachstum an

Lebensmittel und Grundnahrungsmittel hielten 2025 einen Anteil von 53,48 % am thailändischen Quick-Commerce-Markt und waren damit die größte Produktkategorie mit deutlichem Abstand. Dieser Vorsprung resultierte aus dem gewohnheitsmäßigen täglichen und wöchentlichen Nachschubverhalten, das mit der Dark-Store-Bestückung und der Planung von Wiederholungsbestellungen übereinstimmt. Die Jahresabschlussdaten 2025 von LINE MAN Wongnai zeigten eine starke wiederkehrende Lebensmittelnachfrage, während Grab ebenfalls sehr hohe Bestellvolumina für Kernartikel des täglichen Bedarfs meldete, was die Rolle des Routinekonsums bei der Aufrechterhaltung einer hohen Bestellhäufigkeit unterstützt.[3]Grab Thailand, „Grab präsentiert die Highlights 2025 bei Fahrdienst- und Essenslieferdiensten”, Grab Thailand, grab.com Die Kategorie profitiert auch von der Integration in Convenience-Stores, da die filialbasierte Erfüllung es einfacher macht, häufige Warenkörbe zu bedienen, ohne die vollen Lagerkosten eines dedizierten Dark-Store-Netzwerks zu tragen.

Frischprodukte und Milchprodukte, Snacks und Getränke, Haus- und Reinigungsbedarf, Elektronik und Zubehör, Tierpflege, Blumen und Geschenke sowie weitere kleinere Sortimente tragen alle zur Warenkorbausweitung und Kategoriediversifizierung bei. Der Schritt von Shopee Thailand im Jahr 2026 in die Lieferung frischer Blumen über ShopeeFood-Kuriere zeigt, dass Plattformen den Schnelllieferkatalog um Einkäufe erweitern, die historisch nicht Teil des Lebensmitteleinkaufs am selben Tag waren. Körperpflege und rezeptfreie Arzneimittel sollen bis 2031 mit einer CAGR von 11,56 % wachsen, dem schnellsten Tempo aller Produktkategorien, da Schnelligkeit und Bequemlichkeit bei gesundheitsnahen Kaufentscheidungen immer wichtiger werden. Die thailändische Quick-Commerce-Branche profitiert auch von der Überschneidung zwischen Lebensmittel- und gesundheitsbezogener Erfüllung, da beide von stärkerer Kühllagerung, engerer Bestandskontrolle und dichterer lokaler Lieferabdeckung profitieren können. Dies bietet dem thailändischen Quick-Commerce-Markt einen praktischen Weg zur Kategorieausweitung, ohne für jede neue Produktlinie ein völlig separates Betriebsmodell zu benötigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lieferzeitversprechen: Geschwindigkeitsstratifizierung verändert den Plattformwettbewerb

Das Fenster von 11–30 Minuten machte 2025 56,25 % des thailändischen Quick-Commerce-Markts aus und war damit der primäre Betriebsstandard für den Sektor. Dieser Vorsprung spiegelt die Realität wider, dass dieses Zeitfenster schnell genug ist, um ein Premium-Komfortangebot zu schaffen, aber innerhalb der Bangkoker Verkehrsbedingungen noch erreichbar ist, wenn Plattformen Filialhubs und dichte Kurierflotten nutzen. Im thailändischen Quick-Commerce-Markt entspricht dieses mittlere Band auch besser dem aktuellen Reifegrad der meisten Erfüllungsnetzwerke als extreme Geschwindigkeitsversprechen. Das Segment 31–60 Minuten und mehr bleibt in Städten relevant, in denen Kurierversorgungsdichte und Bestandsplatzierung noch in der Entwicklung sind, und unterstützt damit weiterhin die Abdeckung der Provinzen, auch wenn Premium-Lieferfenster noch nicht zuverlässig sind.

Weniger als 10 Minuten soll bis 2031 mit einer CAGR von 11,77 % wachsen und ist damit die am schnellsten wachsende Lieferzeitversprechen-Stufe. Dieser Wachstumspfad zeigt, dass sich der Wettbewerb in Richtung hyperlokalem Kurierbereitstellung und Mikro-Erfüllungsplatzierung in dicht besiedelten Teilen Bangkoks bewegt. Es deutet auch darauf hin, dass die künftige Differenzierung im thailändischen Quick-Commerce-Markt weniger von der grundlegenden App-Verfügbarkeit abhängen wird und mehr davon, ob Plattformen Premium-Geschwindigkeit unterstützen können, ohne die Margen zu erodieren. Shopee Thailands Test eines 1-Stunden-Express-Modells im Jahr 2026 unterstützt diese Richtung, da es eine schrittweise Bewegung hin zu kürzeren Lieferfenstern bei ausgewählten Artikeln und in ausgewählten Zonen signalisiert. Das Ergebnis ist ein stärker stratifizierter Markt, in dem Geschwindigkeitsstufen zu einem Instrument für den Umsatzmix, die Verbrauchersegmentierung und lokale Infrastrukturinvestitionen werden, anstatt ein einfaches Dienstleistungsversprechen zu sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bangkok beherbergt die dichteste Konzentration von Kurieren, Dark-Store-Anlagen und convenience-orientierten Erfüllungspunkten, weshalb es nach wie vor den Servicestandard für den Rest des Landes setzt. CP All meldete 2025 15.945 7-Eleven-Filialen in Thailand, und dieses Netzwerk verschafft Bangkok und den umliegenden städtischen Korridoren einen ungewöhnlichen Vorteil bei der filialbasierten Auftragsvorbereitung und -abwicklung. Die Partnerschaft von LINE MAN Wongnai mit der Bangkoker Stadtverwaltung im April 2026 zeigte auch, dass die lokale öffentliche Infrastruktur die Plattformbetriebe in der Hauptstadt zunehmend unterstützt.

Städte der zweiten Kategorie bieten ein gemischteres Bild für den thailändischen Quick-Commerce-Markt. Die Nachfrage wächst in Chiang Mai, Phuket, Hat Yai, Khon Kaen und Pattaya, aber die Servicequalität hängt noch stark davon ab, wie schnell sich Kurierversorgungsdichte und lokale Bestandspunkte verbessern. Phuket sticht hervor, weil seine hohe Touristenkonzentration und stärkeren Ausgabemuster ihm Nachfragecharakteristika verleihen, die näher an Bangkok liegen als an einer typischen Provinzstadt. Chiang Mai scheint sich in der Dark-Store-Aufbauphase zu befinden, in der die wöchentliche Lebensmittelversorgung beginnen kann, die Wiederholungsökonomie zu schaffen, die für eine breitere Kategorieskalierung erforderlich ist.

PromptPays nationale Reichweite beseitigt eine der größten historischen Hürden für den digitalen Handel in ländlichen und provinziellen Gebieten, da es das Verhalten bei elektronischen Kleinbetragszahlungen im ganzen Land normalisiert. Das schwierigere Problem besteht darin, dass die Kosten pro Bestellung steigen, wenn die Routenentfernungen zunehmen und die Bestelldichte gering bleibt, insbesondere bei frischen und temperaturempfindlichen Kategorien. Aus diesem Grund wird sich der thailändische Quick-Commerce-Markt in kleineren Städten wahrscheinlich durch schrittweise Dichtegewinne, breitere Warenkorbgrößen und flexiblere Erfüllungsmodelle ausweiten, anstatt durch sofortige Replikation des geschwindigkeitsorientierten Formats von Bangkok.

Wettbewerbslandschaft

Der thailändische Quick-Commerce-Markt konsolidiert sich um ein Duopol, wobei Grab und LINE MAN Wongnai nun den klaren strategischen Vorteil halten, nachdem Foodpanda im Mai 2025 seinen Betrieb in Thailand eingestellt hat. Die Bangkok Post berichtete, dass Grab und LINE MAN Wongnai zusammen 2026 80–90 % des Transaktionsvolumens bei Plattformlieferungen ausmachten, während ShopeeFood nach seiner Positionsverbesserung im Jahr 2025 der wichtigste Herausforderer auf dem dritten Platz blieb. Diese Konzentration hat die Eintrittsbarrieren für neue Marktteilnehmer erhöht, da Skalierung nun gleichzeitig von Kurierversorgungsdichte, Verbraucherverkehr, Händlerreichweite und Zahlungsvertrautheit abhängt. Es bedeutet auch, dass sich der thailändische Quick-Commerce-Markt von offenen Subventionswettbewerben weg und hin zu Modellen bewegt, die auf Ökosystemtiefe, Händlertools und Erfüllungskontrolle aufgebaut sind.

Führende Unternehmen reagieren, indem sie ihre Rolle über die reine Lieferung hinaus ausweiten. Grabs Strategie vom März 2026 führte den KI-gestützten Basket Builder für GrabMart, einen Händler-Content-Feed und Pilotprojekte für Grab Quick Cash-Privatkredite ein, was zeigt, wie die Plattform Quick Commerce als Einstiegspunkt in die Verbraucherfinanzierung und höherwertige Kundenbindung nutzt. LINE MAN Wongnai übernahm 2025 JERA Cloud und erweiterte damit seine Reichweite bei der Händlerdigitalisierung auf Beauty- und Wellnessstandorte und fügte eine weitere Daten- und Workflow-Ebene rund um die Partnerbindung hinzu. Das 7-Delivery-Modell von CP All zeigt einen anderen Weg, bei dem ein stationärer Einzelhändler sein landesweites Filialnetz als eingebautes Erfüllungsnetz nutzt, anstatt sich ausschließlich auf die Wirtschaftlichkeit reiner Lieferdienste zu verlassen. Zusammen zeigen diese Schritte, dass die Wettbewerbsstärke im thailändischen Quick-Commerce-Markt nun aus der Kontrolle über Bestände, Händlersysteme, Finanztools und lokale Vertriebspunkte resultiert, nicht allein aus der Liefergeschwindigkeit.

Weißer Raum existiert noch, ist aber eng und selektiv. Gesundheitsnahe Lieferung, Beauty- und Wellness-Erfüllung sowie B2B-Versorgungsunterstützung für Thailands große Gastronomiebranche bleiben Bereiche, in denen Plattformen tiefere Spezialisierung aufbauen können. Freshkets Finanzierungsrunde vom Januar 2025 unterstreicht, dass lieferkettengebundene Modelle noch Kapital anziehen können, wenn sie echte Beschaffungs- und Bestandsprobleme lösen, anstatt nur verbraucherorientierte Lieferung anzubieten. Kleinere gemeinschaftsorientierte Apps testen auch Niedriggebührenmodelle in lokalen Märkten, aber Compliance-, Datenschutz- und Kurierwohlfahrtsanforderungen begünstigen alle größere Betreiber mit stärkerer rechtlicher und operativer Kapazität. Das hält den thailändischen Quick-Commerce-Markt konzentriert, auch wenn neue Nischen rund um unterversorgte Gebiete, Kategoriespezialisierung und stärker lokalisierte Serviceformate weiterhin entstehen.

Marktführer der thailändischen Quick-Commerce-Branche

Grab Holdings Ltd.

LINE MAN Wongnai (Thailand) Co., Ltd.

Shopee Thailand Ltd.

Lazada Group S.A. (Lazada Express Quick Commerce)

Siam Makro Public Company Limited (Makro Quick)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Shopee Thailand bestätigte die Ausweitung seines 1-Stunden-Expresslieferdienstes auf ausgewählte Bangkoker Zonen und kündigte Pläne an, sein Shopee Global Sales-Programm auf 3 weitere ASEAN-Länder im Jahr 2026 auszudehnen, mit dem Ziel, weitere Märkte für thailändische KMU-Exporte zu erschließen und die Quick-Commerce-Logistikinfrastruktur für die Entwicklung des grenzüberschreitenden Handels zu nutzen.

- März 2026: Grab Thailand stellte seine Strategie „Winning with Purpose Together” 2026 vor und führte die KI-gestützte Funktion „Basket Builder” für GrabMart ein, die Bestellergänzungen per Sprache, Text oder Foto ermöglicht, den Händler-Content-Feed „Discover” sowie den Piloten für Verbraucherprivatkredite „Grab Quick Cash” mit bis zu 20.000 THB (550 USD) pro Nutzer, rückzahlbar über 6 Monate, was Grabs erstes verbraucherorientiertes Finanzprodukt in Thailand markiert.

- November 2025: Thailands Arbeitnehmerschutzgesetz Nr. 9, B.E. 2568 wurde am 7. November 2025 im Königlichen Amtsblatt veröffentlicht und trat 30 Tage später in Kraft, mit erweitertem Schutz für Arbeitnehmer unter digitalen Plattformdienstverträgen und neuen Arbeitgeberpflichten hinsichtlich Mindestentlohnung, Urlaubsansprüchen und jährlicher Beschäftigungsberichterstattung an das Ministerium für Arbeitnehmerschutz und Wohlfahrt.

- Oktober 2025: Grab Thailand startete die Kampagne „GrabFood x Kon La Krueng Plus” mit einer Marketinginvestition von 200 Millionen THB (6 Millionen USD); teilnehmende Händler verzeichneten innerhalb von Tagen nach dem Kampagnenstart am 3. November 2025 durchschnittliche Umsatzsteigerungen um das 3-Fache, wobei der leistungsstärkste Anbieter einen 18-fachen Umsatzanstieg meldete – das größte durch staatliche Mitfinanzierung ausgelöste Nachfrageereignis, das bisher auf der Plattform verzeichnet wurde.

Berichtsumfang des thailändischen Quick-Commerce-Markts

Der thailändische Quick-Commerce-Markt bezieht sich auf das schnell wachsende Segment der Einzelhandels- und E-Commerce-Branche in Saudi-Arabien, das sich auf die ultraschnelle Lieferung von Konsumgütern konzentriert, typischerweise innerhalb von 30 Minuten bis wenigen Stunden, unter Nutzung technologiegetriebener Plattformen, lokalisierter Lagerhäuser und effizienter Logistiknetzwerke.

Der Bericht über den thailändischen Quick-Commerce-Markt ist segmentiert nach Produktkategorie (Lebensmittel und Grundnahrungsmittel, Frischprodukte und Milchprodukte, Snacks und Getränke, Körperpflege und rezeptfreie Arzneimittel, Haus- und Reinigungsbedarf, Elektronik und Zubehör, Tierpflege, Blumen und Geschenke sowie weitere) und nach Lieferzeitversprechen (weniger als 10 Minuten, 11–30 Minuten sowie 31–60 Minuten und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte |

| Snacks und Getränke |

| Körperpflege und rezeptfreie Arzneimittel |

| Haus- und Reinigungsbedarf |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Weitere Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten und mehr |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte | |

| Snacks und Getränke | |

| Körperpflege und rezeptfreie Arzneimittel | |

| Haus- und Reinigungsbedarf | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Weitere Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten und mehr |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der thailändische Quick-Commerce-Markt im Jahr 2026 und wie ist der Ausblick bis 2031?

Der thailändische Quick-Commerce-Markt beläuft sich im Jahr 2026 auf 0,66 Milliarden USD und soll bis 2031 auf 1,12 Milliarden USD wachsen, mit einer CAGR von 11,25 % über den Zeitraum 2026–2031.

Welche Produktkategorie erzielt den höchsten Umsatz im thailändischen Quick-Commerce?

Lebensmittel und Grundnahrungsmittel war 2025 mit einem Anteil von 53,48 % die größte Kategorie, gestützt durch häufige Haushaltsversorgung und eine starke Übereinstimmung mit Dark-Store- und convenience-orientierter Erfüllung.

Welches Segment wächst am schnellsten im thailändischen Quick-Commerce?

Weniger als 10 Minuten ist die am schnellsten wachsende Lieferzeitversprechen-Stufe mit einer CAGR von 11,77 % bis 2031, während Körperpflege und rezeptfreie Arzneimittel mit einer CAGR von 11,56 % die am schnellsten wachsende Produktkategorie ist.

Warum ist Bangkok nach wie vor das Kernzentrum der Nachfrage nach Schnelllieferung in Thailand?

Bangkok vereint die höchste Kurierversorgungsdichte, das dichteste Filialnetz, eine stärkere Nachfrage von Büroangestellten und die ausgereifteste Erfüllungsinfrastruktur, was dazu beitrug, dass Metropolen der ersten Kategorie 2025 einen Marktanteil von 52,76 % hielten.

Wie verändert sich der Wettbewerb im thailändischen Quick-Commerce-Bereich?

Der Wettbewerb verschärft sich rund um Grab und LINE MAN Wongnai nach dem Rückzug von Foodpanda, und führende Unternehmen differenzieren sich nun durch Händlertools, Finanzdienstleistungen, filialbasierte Erfüllung und bessere Bestandskontrolle anstatt allein über den Preis.

Seite zuletzt aktualisiert am: