Südkorea Echtzeit-Zahlungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

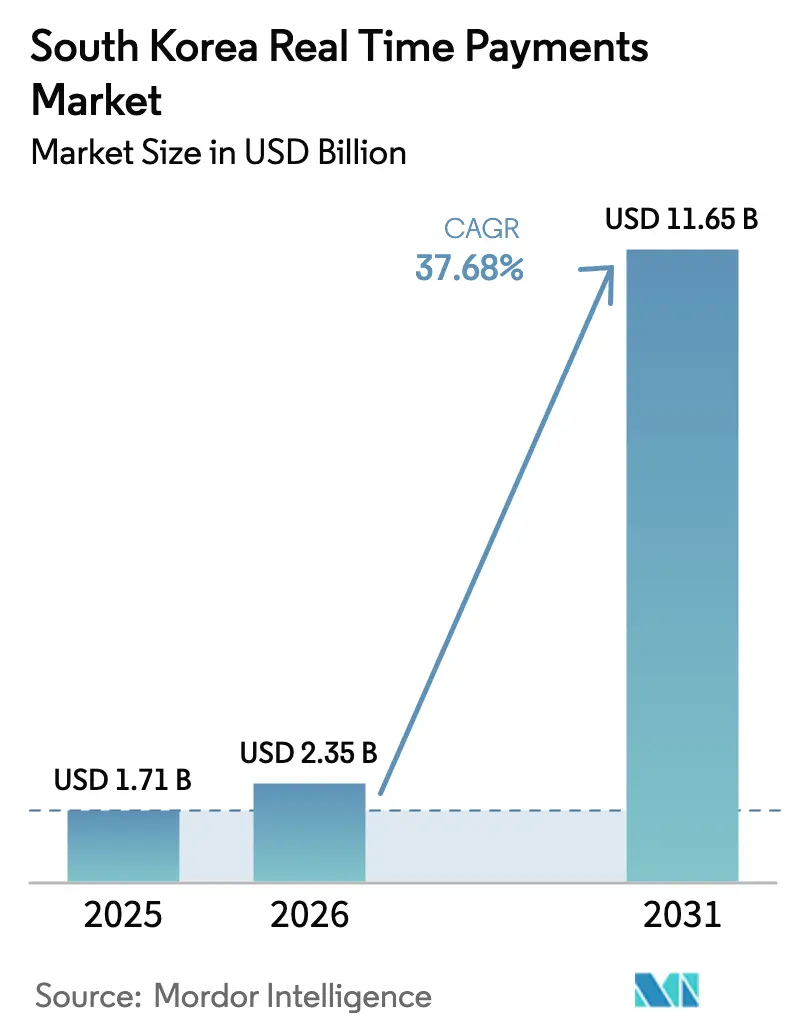

| Marktgröße im Basisjahr (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2026) | 2.35 Milliarden US-Dollar |

| Marktgröße (2031) | 11.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.68% CAGR |

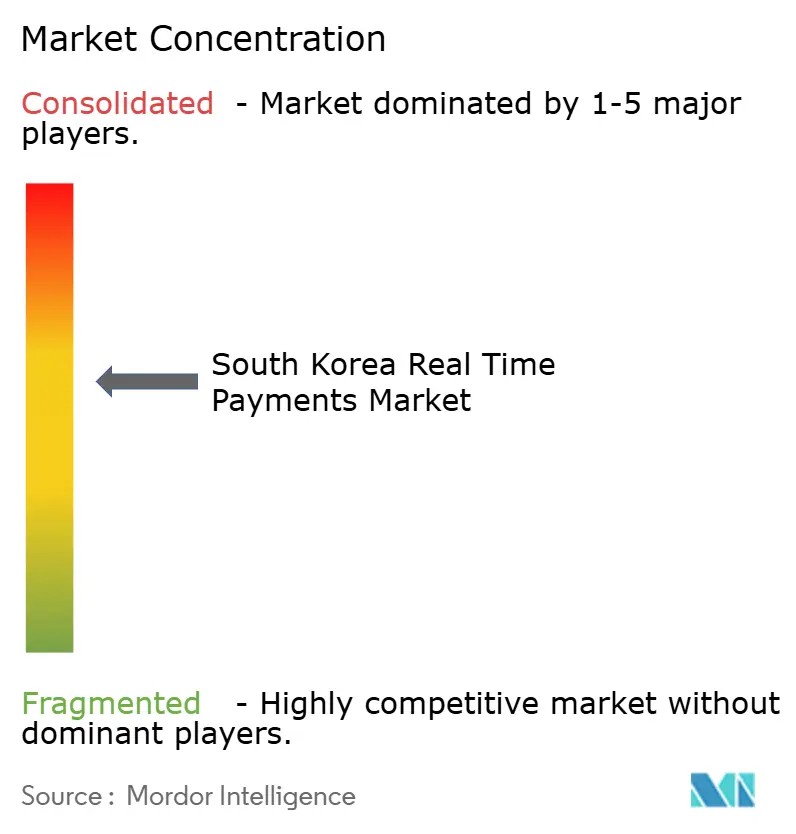

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Echtzeit-Zahlungsmarkt Analyse von Mordor Intelligence

Die Größe des südkoreanischen Echtzeit-Zahlungsmarkts wird im Jahr 2026 auf 2,35 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,71 Milliarden USD, mit Projektionen für 2031 von 11,65 Milliarden USD, was einem Wachstum von 37,68 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik wird durch eine nahezu universelle Smartphone-Verbreitung, ein ausgereiftes 5G-Netz und einen regulatorischen Rahmen gestützt, der Open Banking priorisiert. Die Bargeldnutzung sinkt zweistellig, während Echtzeit-Zahlungsinfrastrukturen mittlerweile alles von Peer-to-Peer-Überweisungen bis hin zum Metaverse-Handel unterstützen. Banken und Fintechs wetteifern darum, Betrugserkennungssysteme auf Basis künstlicher Intelligenz und auf Blockchain basierende Abwicklungsmodule zu integrieren, um sich für grenzüberschreitendes Wachstum zu positionieren, da die Volumina internationaler Transaktionen zunehmen. Gleichzeitig veranlasst das laufende Pilotprojekt der Bank of Korea für digitale Zentralbankwährungen marktweite Upgrades auf ISO-20022-Messaging, wodurch ein einheitliches Datenmodell entsteht, das Compliance und Risikoanalysen verbessert.

Wichtigste Erkenntnisse des Berichts

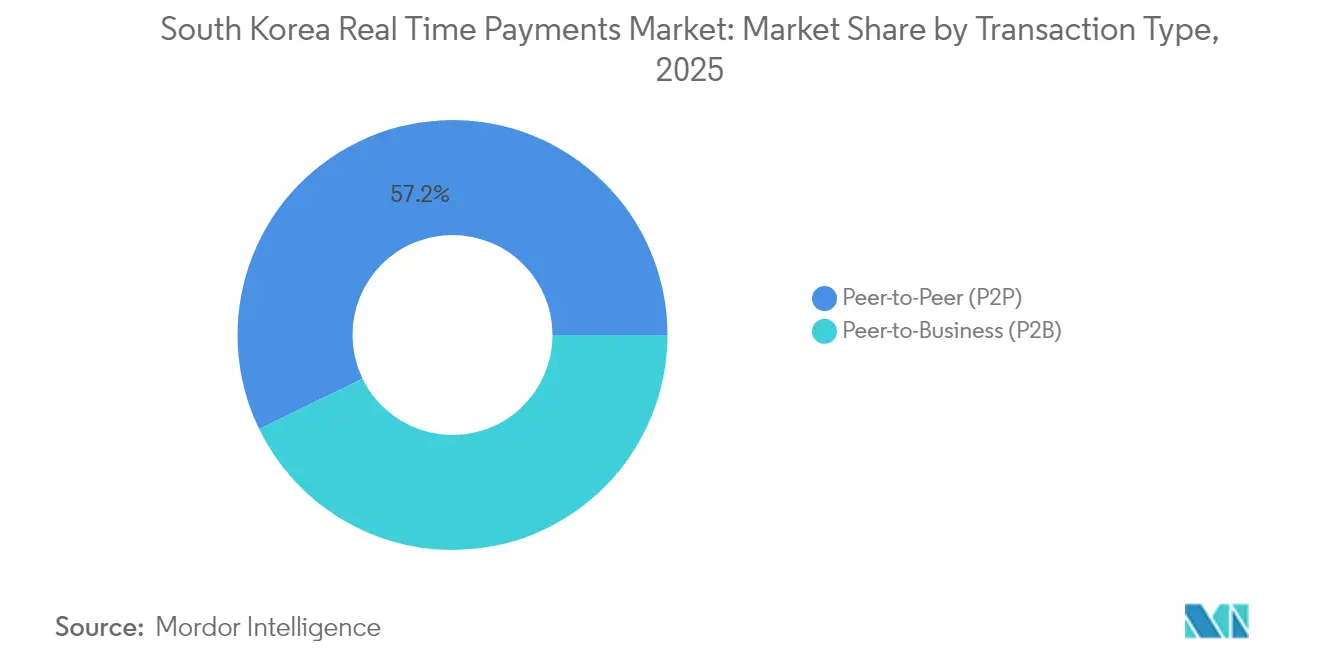

- Nach Transaktionstyp hielten Peer-to-Peer (P2P)-Überweisungen im Jahr 2025 einen Marktanteil von 57,20 % am südkoreanischen Echtzeit-Zahlungsmarkt, während Peer-to-Business (P2B) für den Zeitraum 2026–2031 die höchste CAGR von 32,14 % prognostiziert wird.

- Nach Komponente erzielten Plattform-/Lösungsangebote im Jahr 2025 einen Umsatzanteil von 72,10 %; das Dienstleistungssegment soll bis 2031 mit einer CAGR von 28,96 % wachsen.

- Nach Bereitstellungsmodus dominierten Cloud-Implementierungen im Jahr 2025 mit einem Anteil von 61,85 % an der Größe des südkoreanischen Echtzeit-Zahlungsmarkts und wachsen bis 2031 mit einer CAGR von 30,08 %.

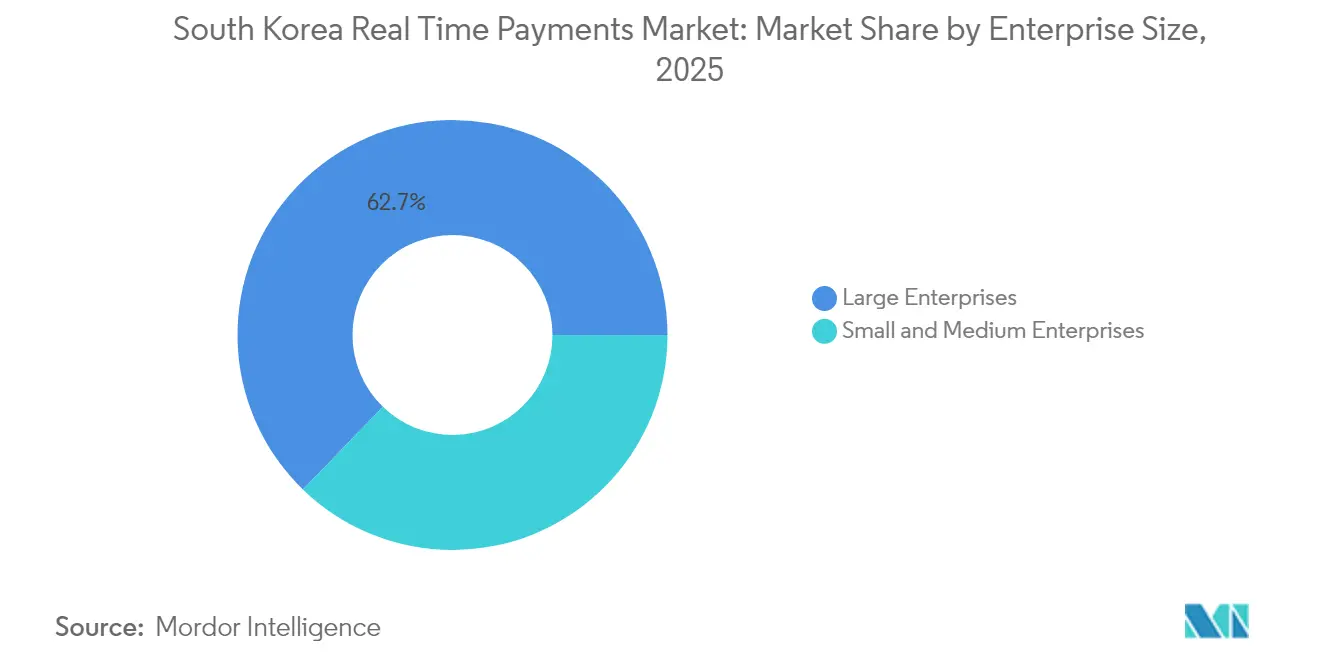

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Anteil von 62,75 %, während das KMU-Segment voraussichtlich mit einer CAGR von 32,74 % wachsen wird.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 40,80 % des Markts auf BFSI; das Segment Regierung & öffentlicher Sektor wächst bis 2031 mit einer CAGR von 38,21 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Echtzeit-Zahlungsmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation & >95 % Smartphone-Verbreitung | +10.2% | National, mit stärkerer Auswirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Bedarf an sofortiger Abwicklung & rückläufige Bargeldnutzung | +8.5% | National | Mittelfristig (2–4 Jahre) |

| Staatlich unterstütztes Open Banking & Ambitionen als Finanzzentrum | +7.3% | National | Mittelfristig (2–4 Jahre) |

| Integration von Echtzeit-Zahlungsinfrastrukturen in Metaverse-Super-Apps | +5.1% | National, mit früher Einführung in Seoul, Busan, Incheon | Langfristig (≥ 4 Jahre) |

| CBDC-Sandbox schafft Upgrades für Echtzeit-Zahlungs-Clearingstellen | +4.8% | National | Langfristig (≥ 4 Jahre) |

| Optimierung des Betriebskapitals in KMU-Lieferketten | +3.2% | National, mit Schwerpunkt auf Industrieregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation & Smartphone-Verbreitung

Eine Smartphone-Verbreitung von über 95 % schafft einen allgegenwärtigen Endpunkt für mobile Geldbörsen und unterstützt einen Anstieg des gesamten digitalen Zahlungsvolumens um 20 % auf rund 400 Billionen KRW (0,29 Milliarden USD) im Jahr 2024.[1]Ministerium für Wissenschaft und IKT, „Digital New Deal – Die Winde des Wandels nutzen”, msit.go.kr Der Digital New Deal der Regierung hat 10,1 Billionen KRW (7,77 Milliarden USD) für den Ausbau von Cloud-, KI- und Dateninfrastruktur bereitgestellt und damit die Markteinführungszeit für Fintechs beschleunigt.[2]Bank of Korea, „지급결제제도 감시와 혁신 노력”, bok.or.kr Diese Investitionen haben es Zahlungsanbietern ermöglicht, nahezu die gesamte Verbraucherbasis anzusprechen, und verstärken den Adoptionskreislauf in den Bereichen Fahrdienstvermittlung, Essenslieferung und Gaming.

Bedarf an sofortiger Abwicklung & rückläufige Bargeldnutzung

Kartengebühren und Verzögerungen durch veraltete Stapelverarbeitung haben Händler dazu veranlasst, auf Konto-zu-Konto-Überweisungen umzusteigen. Echtzeit-Zahlungsinfrastrukturen wickeln die meisten kleinteiligen städtischen Einzelhandelsausgaben nun innerhalb von Sekunden ab, verbessern die Händlerliquidität und reduzieren das Rückbuchungsrisiko. Rückläufige Geldautomatenabhebungen signalisieren einen strukturellen Wandel, da Verbraucher QR- oder Nahfeldkommunikations-Optionen (NFC) bevorzugen, die in Super-Apps integriert sind.

Staatlich unterstütztes Open Banking & Ambitionen als Finanzzentrum

Die Finanzdienstleistungskommission (FSC) öffnete Bank-APIs schrittweise, senkte die Wechselkosten für Verbraucher und schuf einen neuen Einnahmekanal für Fintechs. Die Transaktionsgebühren für den Zugang durch Dritte sanken deutlich; die für 2025 geplante Offline-Verfügbarkeit wird die Vorteile auf kleine Ladengeschäfte ausweiten.[3]Finanzdienstleistungskommission, „Pressemitteilungen”, fsc.go.kr Der Fintech-Innovationsfonds in Höhe von 500 Milliarden KRW (2024–2027) zieht private Investitionen an und lockt regionale Hauptsitze in Seouls Bezirk Yeouido.

Integration von Echtzeit-Zahlungsinfrastrukturen in Metaverse-Super-Apps

Virtuelle Wirtschaftssysteme auf Naver Zepeto und Kakao Universe erfordern reibungslose Mikrozahlungen. Die Verbreitung digitaler Geldbörsen soll bis 2025 98 % der Bevölkerung erreichen.[4]Xsolla, „Den südkoreanischen Markt für digitale Geldbörsen erschließen”, xsolla.com Gaming-Studios integrieren Echtzeit-Abwicklungsmodule, die plattformübergreifenden Asset-Handel ermöglichen und zusätzliche Einnahmen für Zahlungsgateways durch Datenmonetarisierung erschließen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Betrug & Kontoübernahme-Angriffe | -3.8% | National, mit stärkerer Auswirkung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Veraltete Stapelverarbeitung weiterhin kritisch für Unternehmen | -2.1% | National, konzentriert in Industrie- und Finanzzentren | Mittelfristig (2–4 Jahre) |

| Innertagesliquiditätsrisiko für kleinere Zahlungsdienstleister | -1.9% | National | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei Gebührenobergrenzen für QR-Code-Mikrozahlungen | -1.5% | National, mit Schwerpunkt auf handelsintensiven Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Betrug & Kontoübernahme-Angriffe

Zahlungsbetrug im asiatisch-pazifischen Raum stieg im Jahr 2024 um 15 %; QR-Betrug und SIM-Swap-Taktiken sind in Korea weit verbreitet. Die Unwiderruflichkeit von Echtzeitzahlungen erhöht die Risikowahrnehmung der Verbraucher. Regulierungsbehörden prüfen die Datenschutzkontrollen bei Naver Pay und Toss. Anbieter reagieren mit verhaltensbasierter Biometrie und Konsortiums-Sperrlisten, doch die Raffinesse der Angreifer entwickelt sich schnell weiter.

Veraltete Stapelverarbeitung weiterhin kritisch für Unternehmen

Großunternehmen verarbeiten umfangreiche Gehalts- und Lieferantendateien weiterhin über Nacht im Stapelverfahren, um sie mit den Zyklen der Unternehmensressourcenplanung (ERP) abzustimmen. Dieses Verhalten reduziert das adressierbare Volumen für den südkoreanischen Echtzeit-Zahlungsmarkt, obwohl Migrationspläne auf ISO 20022 den Übergang erleichtern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: P2P-Dominanz verdeckt B2B-Potenzial

P2P-Überweisungen machten 57,20 % des Volumens im Jahr 2025 aus, was die kulturelle Allgegenwart von KakaoTalk-Plug-ins widerspiegelt. Dieses Segment verankert die Größe des südkoreanischen Echtzeit-Zahlungsmarkts, doch das Wachstum flacht angesichts der Marktsättigung ab. P2B-Ströme hingegen sollen mit einer CAGR von 32,14 % wachsen, gestützt durch QR-Codes am Point of Sale und Konto-zu-Konto-Online-Checkout.

Die Einführung von P2B signalisiert eine tiefere Digitalisierung des Handels und liefert reichhaltigere Datenströme für die Kundenbindungssteuerung. Kakao Pay plant, die angeschlossenen Geschäfte auf 3 Millionen zu verdreifachen und dabei die Interoperabilität mit Samsung Pay zu nutzen. Direkte Konto-zu-Konto-Überweisungen senken die Akzeptanzkosten gegenüber Kartenzahlungsinfrastrukturen, was E-Commerce-Plattformen dazu veranlasst, den Banken-Button-Checkout zu fördern.

Nach Komponente: Plattformen als Systemintegratoren

Plattform-/Lösungsangebote erzielten im Jahr 2025 einen Umsatzanteil von 72,10 %, was die Präferenz der Käufer für End-to-End-Lösungen verdeutlicht. Das Dienstleistungssegment wird mit einer CAGR von 28,96 % am schnellsten wachsen, da Unternehmen Betrugsanalysen, Know-Your-Customer-Prüfungen und Compliance-Module auslagern.

Hyundai Card zeigt die Entwicklungsrichtung: Die KI-Marketing-Engine „Universe” klassifiziert Verhaltenscluster und verkauft Analysen ins Ausland. Solche Fähigkeiten verwandeln Plattformen in Orchestrierungsschichten für Kredit-, Darlehens- und Versicherungs-Cross-Selling und schaffen wiederkehrende Einnahmen.

Nach Bereitstellungsmodus: Cloud-Beschleunigung

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 61,85 % und wachsen mit einer CAGR von 30,08 %. Elastisches Computing unterstützt Verkehrsspitzen im Feiertagsgeschäft ohne ungenutzte Kapazitäten. Oracles global verteilte Datenbank veranschaulicht die Einhaltung von Anforderungen an souveräne Cloud-Lösungen bei gleichzeitig unter einer Sekunde liegender Latenz.

Die Migration erschließt globale Reichweite: Fremdwährungszahlungen über Naver Pay, Kakao Pay und Toss stiegen von 117,73 Milliarden KRW (0,09 Milliarden USD) im Jahr 2022 auf 640,31 Milliarden KRW (0,49 Milliarden USD) im Jahr 2024. Cloud-APIs vereinfachen die Einbindung ausländischer Acquirer und Geldbörsen.

Nach Unternehmensgröße: KMU holen auf

Großunternehmen kontrollierten im Jahr 2025 62,75 % der Transaktionen und nutzten eigene IT-Budgets, um sofortige Zahlungen in Omnichannel-Prozesse zu integrieren. Dennoch werden KMU eine CAGR von 32,74 % erzielen, da digitale Dienstleistungsgutscheine, E-Commerce-Toolkits und Cloud-Point-of-Sale-Lösungen die Einführungshürden senken.

Die digitale Kompetenz von Geschäftsführern und der wahrgenommene Vorteil sind entscheidende Einführungsfaktoren. Zahlungsanbieter bündeln Analyse-Dashboards, die den Umsatz benchmarken und KMU dazu anregen, von Bargeld auf digitale Zahlungen umzusteigen.

Nach Endnutzerbranche: BFSI führt, öffentlicher Sektor wächst stark

BFSI erzielte im Jahr 2025 einen Anteil von 40,80 %, da Banken Echtzeit-Zahlungsinfrastrukturen einsetzen, um Einleger zu halten und Cross-Selling zu betreiben. Die ISO-20022-Integration verbessert die Genauigkeit der Geldwäschebekämpfungs-Prüfung und reduziert Falschmeldungen.

Die CAGR des öffentlichen Sektors von 38,21 % ist die höchste des Markts, angetrieben durch digitale Auszahlungsprogramme und Beschaffungsreformen. Echtzeit-Zahlungsinfrastrukturen verkürzen die Abwicklung von Tagen auf Sekunden und verbessern die Liquidität für Lieferanten. Visa stellt fest, dass Regierungen Datenerkenntnisse für die Politikgestaltung nutzen.

Geografische Analyse

Südkoreas homogene Glasfaser- und 5G-Abdeckung gewährleistet eine einheitliche Dienstverfügbarkeit; die Internetdurchdringung übersteigt 96 %. Die Metropolregionen Seoul, Busan und Incheon verzeichnen die höchsten Transaktionsdichten dank Unternehmenszentralen und wohlhabenden Verbrauchern. Seoul ist häufig der Testmarkt für neue Geldbörsen-Funktionen, was Netzwerkeffekte beschleunigt.

Regionale Unterschiede bei der Einführung spiegeln eher Einkommensunterschiede als Infrastrukturunterschiede wider. Eine Studie aus dem Jahr 2023 zeigt, dass einkommensstärkere Bevölkerungsgruppen digitale Finanzdienstleistungen häufiger nutzen, was selbst in einem dichten Netzumfeld Bedenken hinsichtlich der finanziellen Inklusion aufwirft. Staatliche Zuschüsse richten sich an kleine Händler im ländlichen Raum mit subventionierten QR-Lesegeräten.

Die grenzüberschreitende Expansion verändert die Wachstumsvektoren. Die Ausgaben südkoreanischer Geldbörsen im Ausland stiegen zwischen 2022 und 2024 um 443 %. Toss erweiterte die QR-Akzeptanz über Alipay+ auf 42 Länder und schuf neue Gebührenkorridore. Solche Schritte diversifizieren die Einnahmen, während der Inlandsmarkt reift, und tragen dazu bei, südkoreanische Standards in regionale Zahlungsarchitekturen einzubringen.

Wettbewerbslandschaft

Der Wettbewerb ist intensiv, aber mäßig konzentriert; die fünf größten Betreiber verarbeiten rund 60 % des Volumens. Kakao Pay, Naver Financial und Toss nutzen ihre eigenen Social-Media- oder Portal-Ökosysteme und wandeln täglich aktive Nutzer in Zahlungskreisläufe um. Traditionelle Banken reagieren mit White-Label-APIs und Kapitalbeteiligungen an Fintechs, um Abwicklungsströme zu erhalten.

Die Ökosystemstrategie dominiert. Naver Financial skaliert über Patente und reichte im Jahr 2024 430 automatisierungsbezogene Anmeldungen ein. Technologische Differenzierung unterstützt Partnerschaftsgespräche mit Kartenausgebern, die KI-gestützte Abstimmung anstreben. Neue Marktteilnehmer besetzen Nischen: Alchemy Pay erhielt die lokale Genehmigung, um Fiat- und Krypto-Zahlungsinfrastrukturen zu verbinden und Segmente zu erschließen, die von etablierten Anbietern unterversorgt werden.

Marktführer im südkoreanischen Echtzeit-Zahlungsmarkt

Toss (Viva Republica Inc.)

VISA Inc.

Mastercard Inc.

Kakao Pay Corp.

Naver Financial Corp. (Naver Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kakao Pay nahm Gespräche zur Übernahme von SSG Pay und Smile Pay für 500 Milliarden KRW (0,38 Milliarden USD) auf, mit dem Ziel, seine Händlerbasis zu erweitern und das Treueprogramm-Ökosystem von Shinsegae zu nutzen.

- Mai 2025: Südkorea schloss die Krypto-Regulierung ab und erlaubte lizenzierten Börsen die Liquidierung von Vermögenswerten, was den Weg für institutionelle Beteiligung und eine tiefere Integration digitaler Vermögenswerte mit Echtzeit-Zahlungsinfrastrukturen ebnet.

- April 2025: Alchemy Pay erhielt die koreanische Regulierungsgenehmigung für konforme Fiat-zu-Krypto-Gateways und stärkte damit die lokale Geldbörsen-Konnektivität.

- März 2025: Die Bank of Korea startete das CBDC-Pilotprojekt „Projekt Han River” mit 100.000 Nutzern und testete die Verwendung tokenisierter Einlagen in Offline- und Online-Geschäften.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie behandelt den südkoreanischen Echtzeit-Zahlungsmarkt (RTP) als alle inländischen elektronischen Zahlungen im Einzelhandelsbereich, die in Sekunden auf rund um die Uhr verfügbaren Zahlungsinfrastrukturen abgewickelt werden, unabhängig davon, ob sie über Bank-Apps, digitale Geldbörsen oder API-fähige Händler-Checkouts initiiert werden. Die Werte spiegeln die Einnahmeströme der Anbieter wider – Softwarelizenzen, transaktionsbasierte Gebühren und Mehrwertdienste – und nicht den Nennwert der übertragenen Gelder.

Ausschluss aus dem Umfang: Großbetragszahlungen über RTGS, Kartenabwicklung und einmalige Überweisungen sind nicht in dieser Schätzung enthalten.

Segmentierungsübersicht

- Nach Transaktionstyp

- Peer-to-Peer (P2P)

- Peer-to-Business (P2B)

- Nach Komponente

- Plattform / Lösung

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- BFSI

- Versorgungsunternehmen und Telekommunikation

- Gesundheitswesen

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviewrunden mit Führungskräften südkoreanischer Zahlungsdienstleister, Produktleitern von Kartenausgebern, mittelständischen Händlern und Bankenaufsichtsbehörden halfen dabei, Gebührenstrukturen, Cloud-Migrationskosten und bevorstehende Funktions-Roadmaps zu bestätigen. Online-Verbraucherumfragen in Seoul, Busan und Daegu klärten die Nutzungshäufigkeit und die Toleranz gegenüber Servicegebühren und verfeinerten die aus der Schreibtischarbeit modellierten Adoptionskurven.

Schreibtischforschung

Mordor-Analysten sammelten Basisdaten aus offenen Quellen wie der Zahlungsstatistik der Bank of Korea, den monatlichen HOFINET-Bulletins des KFTC, den Telekommunikationsnutzerdateien des Ministeriums für Wissenschaft und IKT sowie den OECD-Breitbandindikatoren. Politische Erkenntnisse stammten aus Veröffentlichungen der Finanzdienstleistungskommission und Arbeitspapieren des IWF, während Adoptionskennzahlen über die „Prime Time for Real-Time”-Dashboards von ACI Worldwide und Pressemitteilungen großer Zahlungsdienstleister verfolgt wurden. Kostenpflichtige Informationen von Dow Jones Factiva und D&B Hoovers lieferten Unternehmensumsätze und Produkt-Zeitpläne. Makroökonomische Anker – BIP, VPI, Smartphone-Verbreitung – wurden aus Datensätzen der Weltbank und der ITU bezogen und anschließend in Factiva-Archiven gegengeprüft. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere öffentliche und proprietäre Referenzen unterstützten die Datenvalidierung.

Marktgrößenbestimmung & Prognose

Die Top-down-Rekonstruktion begann mit den Transaktionsvolumina des KFTC und durchschnittlichen Anbietergebührenbändern, um den Wert zu ermitteln, der anschließend durch selektive Lieferanten-Rollups von SaaS-ARPU und Kanalprüfungen bei Gateway-Anbietern einem Stresstest unterzogen wurde. Zu den wichtigsten Treibern des Modells gehören: Smartphone-Verbreitungsentwicklung, E-Commerce-GMV-Wachstum, Anteil der Konto-zu-Konto-Zahlungen am Einzelhandelsumsatz, durchschnittliche Echtzeit-Zahlungsgebühr pro Transaktion und regulatorische Obergrenzen für Interbankenentgelte. Eine multivariate Regression kombiniert diese Eingaben; Szenarioanalysen berücksichtigen politische Schocks wie Gebührenbefreiungen oder neue grenzüberschreitende Verbindungen. Lücken bei der Bottom-up-Analyse, insbesondere bei der KMU-Einführung, wurden mit Elastizitätsverhältnissen aus der Primärforschung geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzmarkierungen, Plausibilitätsprüfungen durch leitende Analysten und abschließende Freigabe. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie Infrastrukturausfällen, Gebührenänderungen und bedeutenden Fusionen und Übernahmen.

Warum Mordors Ausgangsbasis für den südkoreanischen Echtzeit-Zahlungsmarkt Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen zwischen der Transaktionswert- und der Anbietererlösperspektive wechseln, unterschiedliche Infrastrukturumfänge referenzieren oder Daten aus dem Jahr 2023 hochrechnen, ohne nach Gebührenreformen neu zu kalibrieren.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Studien rechnen NFC-Volumina auf Kartenbasis in Echtzeit-Zahlungen ein, andere extrapolieren ausschließlich aus Smartphone-Zahlen, und mehrere frieren Währungskurse auf historischen KRW-USD-Kursen ein, während Mordor vierteljährlich anpasst und ausschließlich Sofortabwicklungsinfrastrukturen modelliert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| 1,71 Mrd. USD (2025) | ||

| 1,48 Mrd. USD (2023) | Regionale Beratung A | Schließt Plattformdienstleistungserlöse digitaler Geldbörsen aus und wendet den Wechselkurs von 2021 an |

| 1,70 Mrd. USD (2024) | Globale Beratung B | Vermischt Einzel-RTP mit unternehmensweiten Massenzahlungen; begrenzte Primärvalidierung |

| 1,13 Mrd. USD (2022) | Fachzeitschrift C | Verwendet ausschließlich Anbietermeldungen und lässt Cloud-Dienstleistungsgebührenströme außer Acht |

Diese Gegenüberstellungen zeigen, dass Mordor durch die Ausrichtung des Umfangs auf echte Sofortzahlungsinfrastrukturen, die jährliche Aktualisierung der Eingaben und die Kombination makroökonomischer Signale mit Vor-Ort-Interviews eine ausgewogene, transparente Ausgangsbasis liefert, die Kunden nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Echtzeit-Zahlungsmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 2,35 Milliarden USD und soll bis 2031 einen Wert von 11,65 Milliarden USD erreichen.

Welcher Transaktionstyp wächst am schnellsten?

Peer-to-Business-Überweisungen sollen zwischen 2026 und 2031 mit einer CAGR von 32,14 % wachsen und damit andere Kategorien übertreffen.

Wie wichtig ist die Cloud-Bereitstellung für Zahlungsanbieter?

Cloud-Lösungen repräsentieren bereits 61,85 % der Bereitstellungen und sollen mit einer CAGR von 30,08 % wachsen, was Skalierbarkeit und schnelle Innovation bietet.

Warum ist der öffentliche Sektor ein Hochsegment?

Regierungsbehörden führen Sofortzahlungen ein, um Beschaffung und Sozialleistungsauszahlungen zu verbessern, was bis 2031 eine CAGR von 38,21 % antreibt.

Welche Sicherheitsrisiken gehen mit Echtzeit-Zahlungen einher?

Betrugsschemata wie QR-Betrug und SIM-Swaps nehmen zu und veranlassen Anbieter, in KI-gestützte Erkennung zu investieren, während Regulierungsbehörden die Aufsicht verschärfen.

Wie wird das CBDC-Pilotprojekt der Bank of Korea den Markt beeinflussen?

Es verpflichtet Banken, ihre Infrastruktur auf ISO 20022 aufzurüsten, und testet tokenisierte Einlagen, womit die Grundlage für eine breitere Innovation bei der Echtzeit-Abwicklung gelegt wird.

Seite zuletzt aktualisiert am: