Marktgröße und Marktanteil des Zahlungsverkehrs in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

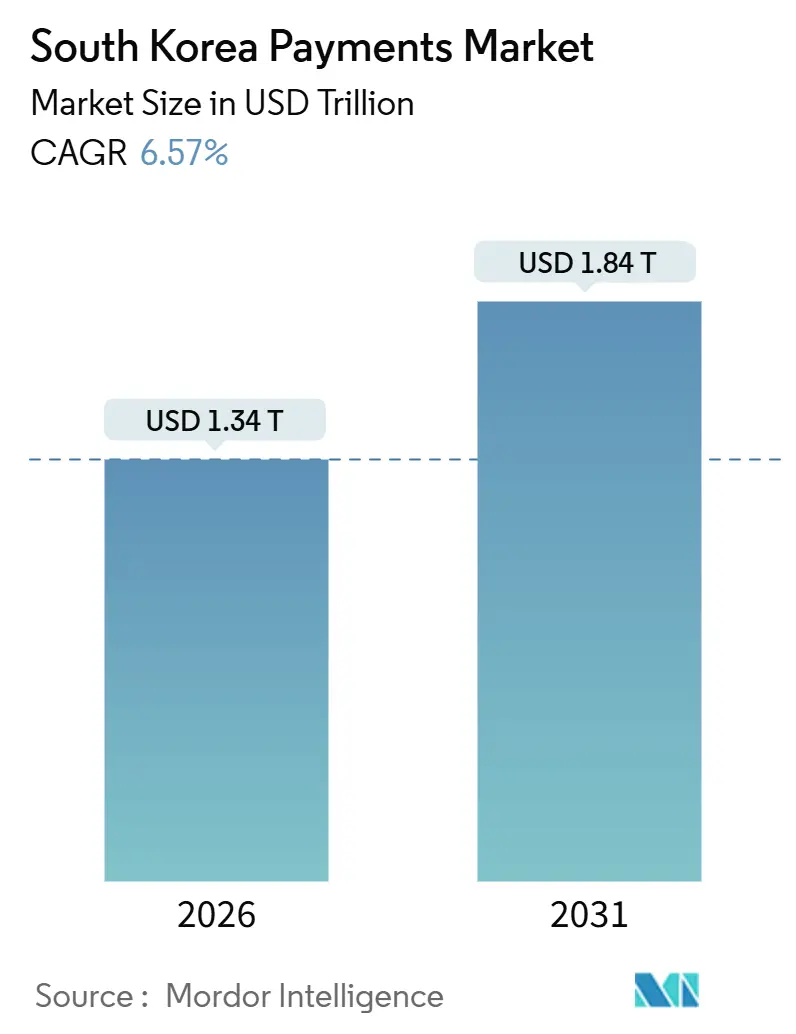

| Marktgröße (2026) | 1.34 Billionen US-Dollar |

| Marktgröße (2031) | 1.84 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Zahlungsverkehrs in Südkorea von Mordor Intelligence

Die Marktgröße des südkoreanischen Zahlungsverkehrsmarktes erreichte 2026 einen Wert von 1,34 Billionen USD und soll bis 2031 auf 1,84 Billionen USD ansteigen, was einer CAGR von 6,57 % im Prognosezeitraum entspricht. Der strukturelle Schwung begünstigt Echtzeit-Konto-zu-Konto-Schienen, mobile Geldbörsen und tokenisierte Abwicklungsnetzwerke, die die veraltete Karteninfrastruktur umgehen. Die Akzeptanz von QR-Codes durch Händler, die 30 Millionen starke Open-Banking-Nutzerbasis und die auf der Blockchain basierenden digitalen Identitätsnachweise von Samsung Wallet stärken gemeinsam eine auf Mobilgeräte ausgerichtete Verbraucherkultur. Die Tokenisierung im Privatsektor beschleunigt sich ebenfalls, da Navers geplantes an den Won gebundenes Stablecoin-Ökosystem und Kakao's parallele Initiative eine Abkehr von Experimenten mit digitalen Währungen der Zentralbank unterstreichen. Derweil dämpfen erhöhte Interbankenentgelte, eine alternde Bevölkerung in ländlichen Provinzen sowie aufsehenerregende Deepfake-Betrugsszenarien den allgemeinen Wachstumsausblick für den Markt für Zahlungsverkehr in Südkorea.

Wichtigste Erkenntnisse des Berichts

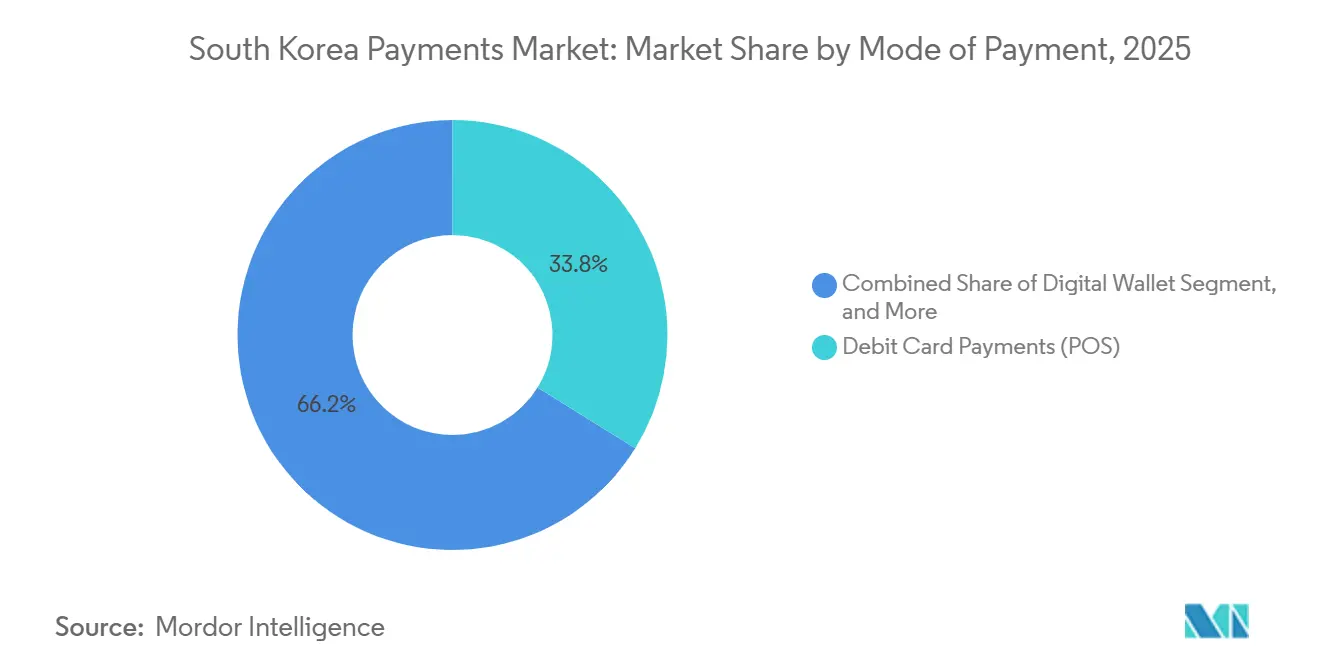

- Nach Zahlungsart führten Debitkarten mit einem Marktanteil von 33,82 % am südkoreanischen Zahlungsverkehrsmarkt im Jahr 2025. Online eingesetzte digitale Geldbörsen werden voraussichtlich mit einer CAGR von 7,55 % bis 2031 wachsen – der schnellste Zuwachs unter allen Zahlungsinstrumenten.

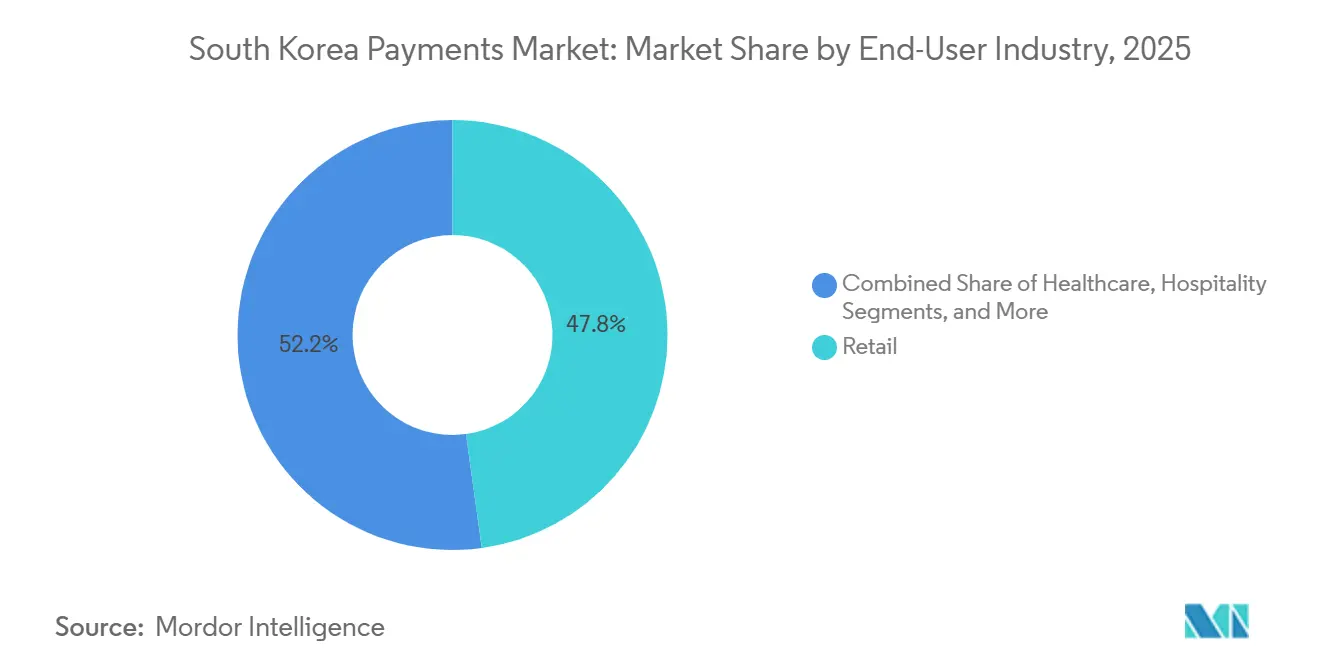

- Nach Endnutzerbranche entfiel 2025 auf den Einzelhandel ein Anteil von 47,83 % an der Marktgröße des südkoreanischen Zahlungsverkehrsmarktes. Das Zahlungsvolumen im Gesundheitswesen steigt zwischen 2026 und 2031 mit einer CAGR von 7,62 % – der schnellste Zuwachs unter den wichtigsten Branchen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Zahlungsverkehr in Südkorea

Einflussstärke-Analyse der Markttreiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verbreitung von E-Commerce und M-Commerce | +1.8% | National, am stärksten in Seoul, Busan, Incheon | Kurzfristig (≤ 2 Jahre) |

| Digitalisierungsinitiativen der Regierung | +1.5% | Landesweite Pilotprojekte in Seoul und Sejong | Mittelfristig (2–4 Jahre) |

| Wachstum von Echtzeitzahlungen und Open Banking | +1.2% | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von mobilen Geldbörsen und NFC | +1.0% | Angeführt vom Hauptstadtgebiet Seoul | Kurzfristig (≤ 2 Jahre) |

| CBDC (Digitaler Won) Pilotmomentum | +0.6% | Großhandelspiloten in wichtigen Finanzzentren | Langfristig (≥ 4 Jahre) |

| Blockchain-basierte Unternehmensabwicklung | +0.4% | Frühe Einführung im Finanzdistrikt Seoul | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verbreitung von E-Commerce und M-Commerce

Der Mobile Commerce generiert bereits 76–79 % des koreanischen Online-Einzelhandelsumsatzes – ein Niveau, das in den meisten OECD-Volkswirtschaften unerreicht ist.[1]Koreanische Kommunikationskommission, "Mobile-Commerce-Durchdringung erreicht 76–79 %," kcc.go.kr Der tägliche Umsatz mit einfachen Zahlungen erreichte 2025 KRW 954,5 Milliarden (USD 715 Millionen), da der Ein-Klick-Checkout bei Naver Shopping, Coupang und anderen zum Standard wurde.[2]Bank of Korea, "BOK setzt Pilotprojekt für Einzel-CBDC Hangang aus," bok.or.kr Kakao Pay verarbeitete allein im 4. Quartal 2024 KRW 167,3 Billionen (USD 125 Milliarden), weil seine Geldbörse in KakaoTalk integriert ist und damit Social-Commerce-Wechselkosten erzeugt, mit denen Kartennetzwerke nicht mithalten können. Die Regierungspläne zur Vernetzung öffentlicher Dienstleistungsportale mit privaten Fintech-APIs im Rahmen der Digitalen Plattformregierung-Blaupause senken die Reibung bei der Händleranmeldung. Zusammen lenken diese Kräfte das Transaktionswachstum in Richtung Echtzeit-Schienen, die den Markt für Zahlungsverkehr in Südkorea stützen.

Digitalisierungsinitiativen der Regierung

Bis 2024 nutzten dreißig Millionen Koreaner Open-Banking-Dienste, und die Einführung von MyData 2.0 im Jahr 2025 räumte Verbrauchern eine ganzheitliche Kontrolle über Kredit-, Versicherungs- und Investitionsdaten ein.[3]Finanzdienstleistungskommission, "Interbankenentgelt-Obergrenzen und Open-Banking-Aktualisierungen," fsc.go.kr Die Bank of Korea führt schrittweise eine ISO-20022-konforme Echtzeit-Brutto-Abrechnungsplattform ein, die Unternehmenstransfers auf Zentralbankgeld endgültig abwickeln und das Interbanken-Kreditrisiko eliminieren wird. NH Nonghyup Bank und Hana Financial erprobten im Dezember 2025 grenzüberschreitende Hauptbuchabwicklungen auf der Partior-Blockchain, wodurch Überweisungszyklen von Tagen auf Minuten verkürzt wurden. Seit März 2025 in Samsung Wallet verfügbare, blockchain-verankerte digitale Ausweise fügen kartenfreien Zahlungsabläufen biometrische Sicherheit hinzu. Insgesamt verbessern diese Maßnahmen die Infrastruktur, die den Markt für Zahlungsverkehr in Südkorea zu höherem Echtzeit-Volumen treibt.

Wachstum von Echtzeitzahlungen und Open Banking

Open-Banking-Nutzer entsprechen rund 58 % der erwachsenen Bevölkerung Koreas, führen jedoch monatlich nur 2,3 Konto-zu-Konto-Überweisungen im Vergleich zu 6,1 Kartenzahlungen durch. Die geplante Sofortabwicklungsfunktion dürfte hochwertige B2B-Korridore in Richtung Bankschienen verschieben, die eine unwiderrufliche Finalität bieten. Der landesweite QR-Geldautomaten-Service, der 2023 eingeführt wurde, ermöglicht es nun jeder Banking-App, Bargeld an jedem Geldautomaten abzuheben, und untergräbt damit alte Netzwerkvorteile. Toss, Kakao Pay und Naver Pay nutzten Open-Banking-APIs, um 2024 KRW 640,31 Milliarden (USD 480 Millionen) in Auslandsüberweisungen zu bewegen – ein Anstieg von 443 % gegenüber 2022. Diese Entwicklung bestätigt die Echtzeit-These, die der langfristigen Expansion des Marktes für Zahlungsverkehr in Südkorea zugrunde liegt.

Zunehmende Nutzung von mobilen Geldbörsen und NFC

Samsung Wallet verzeichnete bis 2025 18,66 Millionen Nutzer und bewegte jährlich KRW 88,6 Billionen (USD 66 Milliarden), jedoch hindert die magnetisch gesicherte Übertragung Händler daran, in NFC-Hardware zu investieren. Apple Pay trat 2023 in den Markt ein, bewegt aber nur KRW 2 Billionen (USD 1,5 Milliarden) pro Jahr, da die NFC-Terminal-Durchdringung unter 10 % bleibt. Terminal-Upgrades kosten ungefähr KRW 200.000 (USD 150) – eine Hürde, die die meisten Händler umgehen, solange Samsung Pay auf Legacy-Geräten funktioniert. Das staatliche Blockchain-ID-Programm könnte die NFC-Nachfrage im Gesundheitswesen und in öffentlichen Diensten neu entfachen, wo Authentifizierungsstrenge eine Rolle spielt. Derweil stiegen die Naver-Pay-Installationen um 186 %, nachdem die Integration mit Samsung Pay abgeschlossen wurde, was zeigt, wie Plattformallianzen die Geldbörsen-Akzeptanz ohne neue Hardware skalieren können.

Einflussstärke-Analyse der Markthemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kreditkarten-Interbankenentgelte | -0.8% | National, besonders ausgeprägt für kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Betrugsrisiken | -0.6% | Ballungsräume mit hoher digitaler Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Zahlungsgewohnheiten der alternden Bevölkerung | -0.4% | Ländliche Provinzen | Langfristig (≥ 4 Jahre) |

| Compliance beim grenzüberschreitenden Datentransfer | -0.3% | Multinationale Zahlungsabwickler | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kreditkarten-Interbankenentgelte

Die Händlerrabattsätze liegen zwischen 1,5–2,5 % und belasten die Margen von Convenience-Stores und Schnellrestaurants erheblich. Die 2024 eingeführten gestaffelten Obergrenzen senkten die Gebühren auf 0,5 % für Kleinstunternehmen mit einem Umsatz unter KRW 500 Millionen, doch bestehen Schlupflöcher weiterhin für kontaktlose und Online-Kategorien. Regulierungsarbitrage veranlasst Einzelhändler, auf gebührenfreie Konto-zu-Konto-QR-Optionen umzusteigen, die Kartennetzwerke umgehen. BC Cards Reisekreditkarte, die im März 2025 eingeführt wurde, berechnet einen pauschalen FX-Aufschlag von 1 %, um die Händlerloyalität zu erhalten, ohne auf Interbankenentgelte angewiesen zu sein. Sollten politische Entscheidungsträger Nullgebührenobergrenzen für kleine Transaktionen vorschreiben, könnten Kartenemittenten ihre Prämienprogramme einschränken, was Transaktionsanreize mindert und den Aufwärtstrend des Marktes für Zahlungsverkehr in Südkorea begrenzt.

Cybersicherheit und Betrugsrisiken

Ein Deepfake-Sprachphishing-Ereignis in Höhe von USD 4,1 Millionen im Jahr 2024 führte zu neuen Authentifizierungsanforderungen bei Transaktionen über KRW 1 Million. Das Gesetz zum Schutz von Nutzern virtueller Vermögenswerte erweiterte im Juli 2024 die KYC-Pflichten für Token-Emittenten, aber Durchsetzungslücken zeigten sich, als Kakao Pay Nutzerdaten ohne ausdrückliche Einwilligung an Alipay übermittelte und damit einen vorübergehenden Datenstopp auslöste. Die strenge Datenlokalisierung gemäß dem Gesetz zum Schutz personenbezogener Informationen verpflichtet Verarbeiter, koreanische Daten im Inland zu hosten, was Cloud-Migrationen für globale Zahlungs-Gateways erschwert. Zusätzliche biometrische und verhaltensanalytische Schichten erhöhen die Verarbeitungskosten um 15–20 Basispunkte und verringern die Margen mittelgroßer Acquirer. Solche Kostensteigerungen könnten die Akzeptanz bei kleinen Händlern verlangsamen und den Wachstumspfad des Marktes für Zahlungsverkehr in Südkorea dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Digitale Geldbörsen überholen Karten im Online-Bereich

Debitkarten kontrollierten 2025 33,82 % des Point-of-Sale-Werts und verankerten gewohnheitsmäßige Einkaufsmuster im stationären Handel bei Lohnempfängern. Kreditkarten dominieren weiterhin hochpreisige Reise- und Elektroniksegmente dank Ratenzahlungsplänen und Meilen-Vorteilen, doch ihr Online-Anteil schwindet, da Ein-Klick-Geldbörsen den Checkout vereinfachen. Im E-Commerce eingesetzte digitale Geldbörsen werden bis 2031 mit einer CAGR von 7,55 % wachsen – dem schnellsten unter allen Instrumenten –, angetrieben durch tokenisierte Zugangsdaten und biometrische Anmeldung, die das Ausfüllen von Formularen überflüssig machen. Konto-zu-Konto-Überweisungen erfassen Peer-to-Peer- und Rechnungszahlungsanwendungsfälle durch Nutzung der 30 Millionen Open-Banking-Konten. Nachnahme bleibt in ländlichen Bezirken ein Rückfallmechanismus, zieht sich jedoch stetig zurück, da Logistikunternehmen QR-Abwicklungen übernehmen. Insgesamt festigen erhöhte Bequemlichkeit, Treueprogramm-Integration und grenzüberschreitende Reichweite digitale Geldbörsen als Herzstück des Marktes für Zahlungsverkehr in Südkorea.

Zahlungsabwickler erweitern nun die Schienen über Grenzen hinaus, um den Auslandstourismus zu nutzen. KG INICIS debütierte im März 2025 mit einem auf Japan optimierten Gateway, während die Kooperation vom Dezember 2025 mit Samsung Wallet Money es Nutzern ermöglicht, Guthaben direkt von Bankkonten aufzufüllen und dabei Kartengebühren zu umgehen. BC Cards reisepassgebundener QR-Service, der seit Dezember 2025 verfügbar ist, ermöglicht ausländischen Besuchern inländische Zahlungen mit verknüpften Auslandskarten und erweitert die Händlerreichweite für den Einreiseverkehr. Solche Innovationen unterstreichen, wie die Marktgröße des südkoreanischen Zahlungsverkehrsmarktes für digitale Geldbörsen kartenbasierte Einnahmen selbst in traditionell kartenorientierten Segmenten zu kannibalisieren beginnt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen als schnellstes Wachstumssegment

Der Einzelhandel erzielte 2025 47,83 % des gesamten Transaktionswerts, gestützt durch allgegenwärtige QR-Codes in Convenience-Stores und Treueprogramm-Integrationen, die Wiederholungsbesuche fördern. Unterhaltung und Gastgewerbe profitieren von der Erholung des Binnentourismus, doch ihr Wachstum liegt hinter dem des Gesundheitswesens zurück, das sich auf einem CAGR-Pfad von 7,62 % bis 2031 befindet. Telemedizin-Pilotprojekte begannen Mitte 2023 und gewannen an Boden, als die Erstattungspläne im Februar 2024 erneut erweitert wurden, was geldbörsenbasierte Zuzahlungsabrechnungen und Abonnement-Überwachungstools förderte. Das Ministerium für Lebensmittel- und Arzneimittelsicherheit genehmigte zwischen 2020–2023 376 Produkte als Software als Medizinprodukt, die jeweils reibungslose Zahlungsanbindungen für die Rezeptlieferung und Datenanalyse-Abonnements benötigen. Da digitale Konsultationen skalieren, integrieren Krankenhäuser Open-Banking-APIs zur Automatisierung der Anspruchsabstimmung, was das Gesundheitswesen als wichtigen Beitrag zum Markt für Zahlungsverkehr in Südkorea positioniert.

Bildungs- und Zahlungen des öffentlichen Sektors bleiben zurück, eingeschränkt durch Beschaffungsregeln und Legacy-Rechnungsstellung, doch das Mandat der Digitalen Plattformregierung für standardisierte APIs senkt technische Hürden. Stablecoins, sobald sie im Rahmen des bevorstehenden Digital Assets Act Phase 2 reguliert sind, könnten Schulgebühren-Treuhandkonten und kommunale Auszahlungen automatisieren und neue Zahlungsströme erschließen. Folglich markiert die aktuelle CAGR von 7,62 % im Gesundheitswesen nur den Vordergrund einer breiteren Branchendiversifizierung innerhalb des Marktes für Zahlungsverkehr in Südkorea.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Die Akzeptanz von Echtzeitzahlungen ist im Hauptstadtgebiet Seoul am intensivsten, wo Bevölkerungsdichte, 5G-Durchdringung und NFC-fähige Transitsysteme zusammentreffen. Händler in Gangnam und Songpa machten 2025 den Großteil des mobilen Geldbörsen-Volumens aus, was auf ein hohes verfügbares Einkommen und Technikaffinität zurückzuführen ist. Das Hafenlogistikzentrum Busan verzeichnet steigende Konto-zu-Konto-B2B-Abrechnungen, da Exporteure sofortige Devisennotierungen in Open-Banking-Dashboards nutzen. Der flughafengetriebene Gastgewerbesektor in Incheon profitiert vom reisepassgebundenen QR-Wallet von BC Card, das während der Chuseok-Hochreisesaison einen beachtlichen Anteil an duty-free-Transaktionen erfasste. Zusammen bilden die drei Ballungsräume den Löwenanteil des Marktes für Zahlungsverkehr in Südkorea.

Sekundärstädte wie Daegu, Daejeon und Gwangju verzeichnen eine beschleunigende Einführung digitaler Geldbörsen, da Einzelhandelsketten standardisierte QR-Code-Akzeptanzaufkleber einführen, doch digitale Inklusion bleibt in benachbarten ländlichen Kreisen eine Herausforderung. Landwirtschaftliche Provinzen in Jeolla und Gyeongsang verlassen sich beim Kauf von Erntebedarf weiterhin auf Nachnahme, obwohl Postbank-Pilotprojekte mit QR-basierten Subventionsauszahlungen vielversprechend dabei sind, ältere Einwohner zu mobilen Kanälen zu bewegen. Die Prognose von Statistik Korea, dass Bürger ab 65 Jahren bis 2030 mehr als 24 % der Bevölkerung ausmachen werden, unterstreicht die Notwendigkeit einer altersgerechten UX-Gestaltung, um den Schwung des Marktes für Zahlungsverkehr in Südkorea aufrechtzuerhalten.

Grenzüberschreitende Korridore prägen auch die geografische Dynamik. Auslandsreisende aus den Flughäfen Seoul und Busan hatten den größten Anteil an Won-denominierten Geldbörsen-Ausgaben in Japan und Malaysia, unterstützt durch Verarbeitungspartnerschaften, die FX-Aufschläge erlassen. Umgekehrt nutzen Einreisende aus Südostasien zunehmend reisepassgebundene QR-Wallets, um in koreanischen Won zu zahlen, was die Transaktionszahlen in Touristenzonen von Myeong-dong bis Haeundae steigert. Regionale politische Koordination zu Stablecoin-Einlösungsgarantien könnte die Grenzen zwischen Inland und Ausland weiter verwischen und die geografische Diversifizierung innerhalb des Marktes für Zahlungsverkehr in Südkorea stärken.

Wettbewerbslandschaft

NICE Payments hielt zum Dezember 2024 den Großteil des Durchsatzes im Mehrwertdatennetz und bediente 1,16 Millionen Händler sowie die gebührenbasierte Middleware für Acquirer. Fintech-Herausforderer bleiben fragmentiert, da Kakao Pay 47 Millionen Messaging-Nutzer anzieht, Naver Pay von Such- und E-Commerce-Traffic profitiert, Toss Budgetierungstools für Millennials nutzt und Samsung Pay weiterhin auf Vorinstallationen auf Mobilgeräten setzt. Jede Plattform spricht unterschiedliche Zielgruppen an und erzeugt einen gesunden Wettbewerb, der nutzerorientierte Innovation im Markt für Zahlungsverkehr in Südkorea aufrechterhält.

Die Strategie verlagert sich in Richtung vertikaler Integration. Kakao Pays gescheiterter Übernahmeversuch für SSG Pay und Smile Pay im Juli 2025 zielte darauf ab, Checkout-Daten in das Werbedaten-Schwungrad zu integrieren. Navers Erwerb von Dunamu im Januar 2026 reserviert KRW 10 Billionen für den Aufbau eines an den Won gebundenen Stablecoins, der durch hochwertige Reserven gestützt wird, in der Wette, dass programmierbares Geld B2B-Treuhandgeschäfte und Royalty-Splittingfunktionen erfassen wird, die von Kartennetzwerken derzeit unzureichend bedient werden. Die Partior-Piloten der NH Nonghyup Bank und die Dunamu-Partnerschaft von Hana Financial zeigen, dass etablierte Akteure durch Experimente mit verteilten Hauptbüchern gegen Fintech-Einbrüche absichern.

Infrastrukturlücken schaffen Möglichkeiten für Allianzen. Nur 10 % der Point-of-Sale-Terminals unterstützen NFC, sodass Apple Pay auf die Emittentenzulassung von Shinhan Card vom Juni 2025 angewiesen ist, jedoch volumenmäßig eingeschränkt bleibt. Dieser Engpass begünstigt Echtzeit-Konto-zu-Konto-Schienen, um Ausgaben im Niedrigwertbereich abzuschöpfen, insbesondere nachdem die Finanzdienstleistungskommission auf ein Nullgebührenmodell für Kleinstunternehmen hindeutete. Da sich die Interbankenentgelt-Ökonomik verschiebt, diversifizieren die Teilnehmer ihre Einnahmen über Devisenaufschläge, Datenanalyse-Abonnements und eingebettete Kreditvergabe. Diese Manöver verstärken insgesamt eine mittelstarke Wettbewerbsrivalität und halten den Markt für Zahlungsverkehr in Südkorea in einem dynamischen Gleichgewicht.

Marktführer im Zahlungsverkehr in Südkorea

Visa Inc.

American Express Company

Naver Financial Corp. (Naver Pay)

Samsung Electronics Co., Ltd. (Samsung Pay)

Toss Payments Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Naver erwarb Dunamu und reservierte KRW 10 Billionen (USD 7,5 Milliarden) über fünf Jahre für den Aufbau einer an den Won gebundenen Stablecoin-Plattform, während Kakao sein eigenes Retail-Einlagen-Token-Projekt ankündigte.

- Dezember 2025: NH Nonghyup Bank schloss einen Partior-Blockchain-Proof-of-Concept für minutengenaue grenzüberschreitende Abwicklung ab.

- Dezember 2025: BC Card führte ein reisepassgebundenes QR-Wallet für ausländische Besucher ein und erweiterte damit die Akzeptanz im Einreiseverkehr.

- Dezember 2025: KG INICIS integrierte Samsung Wallet Money-Finanzierungslinks, um Interbankenentgeltkosten für Händler zu senken.

Umfang des Berichts zum Markt für Zahlungsverkehr in Südkorea

Der Markt für Zahlungsverkehr in Südkorea ist nach Zahlungsart segmentiert (Point of Sale [Debitkarte, Kreditkarte, Konto-zu-Konto, digitale Geldbörse, Bargeld und weitere], Online-Verkauf [Debitkarte, Kreditkarte, Konto-zu-Konto, digitale Geldbörse, Nachnahme und weitere]) sowie nach Endnutzerbranche (Einzelhandel, Unterhaltung, Gastgewerbe, Gesundheitswesen, Sonstige). Marktprognosen werden in Form von Werten (USD) bereitgestellt.

| Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| Konto-zu-Konto-Zahlungen (A2A) | |

| Digitale Geldbörse | |

| Bargeld | |

| Sonstige Point-of-Sale-Zahlungsmethoden | |

| Online-Verkauf | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| Konto-zu-Konto-Zahlungen (A2A) | |

| Digitale Geldbörse | |

| Nachnahme | |

| Sonstige Online-Zahlungsmethoden |

| Einzelhandel |

| Unterhaltung |

| Gastgewerbe |

| Gesundheitswesen |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsart | Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | ||

| Konto-zu-Konto-Zahlungen (A2A) | ||

| Digitale Geldbörse | ||

| Bargeld | ||

| Sonstige Point-of-Sale-Zahlungsmethoden | ||

| Online-Verkauf | Debitkartenzahlungen | |

| Kreditkartenzahlungen | ||

| Konto-zu-Konto-Zahlungen (A2A) | ||

| Digitale Geldbörse | ||

| Nachnahme | ||

| Sonstige Online-Zahlungsmethoden | ||

| Nach Endnutzerbranche | Einzelhandel | |

| Unterhaltung | ||

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zahlungsverkehr in Südkorea im Jahr 2026?

Die Marktgröße des südkoreanischen Zahlungsverkehrsmarktes belief sich 2026 auf 1,34 Billionen USD und soll bis 2031 auf 1,84 Billionen USD ansteigen.

Welches Zahlungsinstrument wächst online am schnellsten?

Im E-Commerce eingesetzte digitale Geldbörsen wachsen mit einer CAGR von 7,55 % – dem schnellsten Wachstum unter allen Zahlungsarten.

Welches Segment hält den größten Anteil am Transaktionswert?

Der Einzelhandel hält 47,83 % des Transaktionswerts von 2025 und spiegelt die weitverbreitete QR-Code-Akzeptanz und Treueprogramm-Integration wider.

Warum bleibt die NFC-Akzeptanz trotz des Eintritts von Apple Pay zurück?

Nur etwa 10 % der südkoreanischen Point-of-Sale-Terminals unterstützen NFC, da die magnetisch gesicherte Übertragung von Samsung Pay auf Legacy-Hardware funktioniert und damit der Anreiz für Händler zum Upgrade begrenzt ist.

Wie wirken sich Interbankenentgelte auf kleine Händler aus?

Gebühren von bis zu 2,5 % belasten dünne Margen, was Regulierungsbehörden dazu veranlasste, die Sätze für Kleinstunternehmen auf 0,5 % zu begrenzen und einen Wandel hin zu gebührenfreien Konto-zu-Konto-Optionen zu fördern.

Seite zuletzt aktualisiert am: