Südkorea Mineralaufbereitungsanlagen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

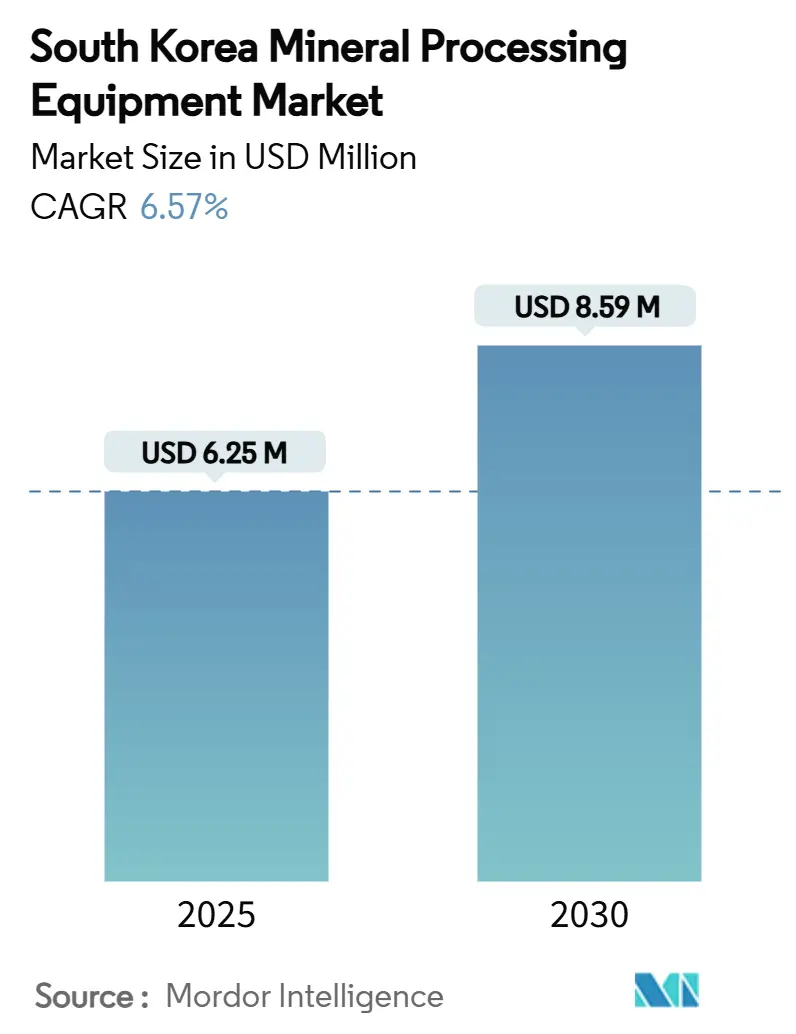

| Marktgröße (2025) | 6.25 Millionen US-Dollar |

| Marktgröße (2030) | 8.59 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Mineralaufbereitungsanlagen Marktanalyse von Mordor Intelligence

Die Marktgröße für Mineralaufbereitungsanlagen in Südkorea beläuft sich im Jahr 2025 auf 6,25 Millionen USD und wird bis 2030 voraussichtlich 8,59 Millionen USD erreichen, was einer CAGR von 6,57 % über den Prognosezeitraum entspricht. Beschleunigte Investitionen in inländische Batteriemetall-Lieferketten, die rasche Einführung digitaler Prozessautomatisierung sowie politisch gesteuerte Kapitalanreize bilden gemeinsam die Grundlage für die kurzfristige Entwicklung des Marktes für Mineralaufbereitungsanlagen in Südkorea. Die öffentliche Finanzierung für Technologien zur Verarbeitung kritischer Mineralien ist obligatorisch, da Nachrüstungen von Abraumteichen die Nachfrage nach hocheffizienten Entwässerungssystemen in aktiven Bergwerken verstärken. Mittelgroße Steinbruchbetreiber führen halbautomatische Brechkreisläufe ein, um verschärften Emissionsnormen zu entsprechen. Im Gegensatz dazu investieren erstklassige Batteriemetallproduzenten ihr Kapital in vollautomatische Mahl-, Klassifizierungs- und Filtrationsanlagen, die Zykluszeiten und Energieintensität reduzieren. Da die Lebensdauer von Anlagen 15 Jahre überschreitet, entwickeln sich Aftermarket-Serviceverträge zu einem strategischen Gewinnzentrum für Originalausrüstungshersteller und inländische Hersteller gleichermaßen, was ein hybrides Ökosystem stärkt, in dem importierte Kerntechnologien mit lokalem Ingenieur-Know-how verschmelzen.

Wesentliche Erkenntnisse des Berichts

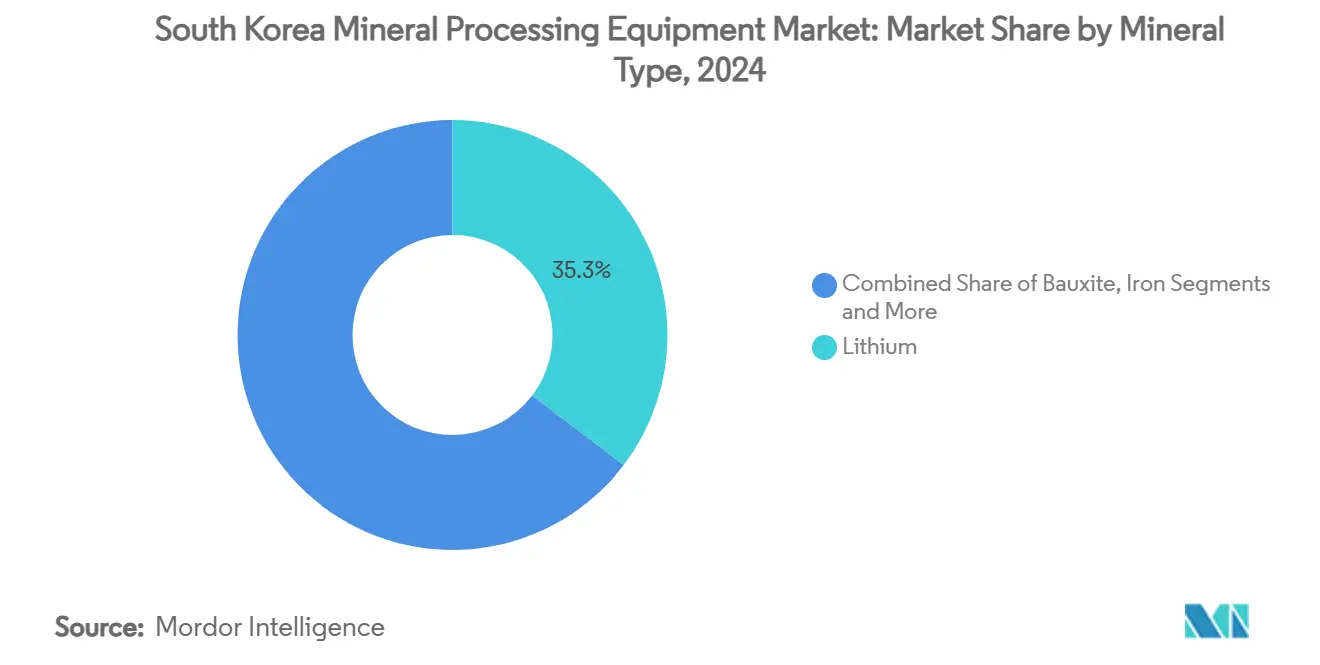

- Nach Mineraltyp hielt Lithium im Jahr 2024 einen Marktanteil von 35,34 % am Markt für Mineralaufbereitungsanlagen in Südkorea, während Seltenerdenoxide bis 2030 voraussichtlich mit einer CAGR von 9,46 % wachsen werden.

- Nach Anlagentyp entfielen im Jahr 2024 28,72 % der Marktgröße für Mineralaufbereitungsanlagen in Südkorea auf Brecher, während Abraum-Entwässerungssysteme bis 2030 voraussichtlich mit einer CAGR von 9,23 % wachsen werden.

- Nach Abbaumethode entfielen im Jahr 2024 64,26 % des Umsatzes auf den Tagebau, doch der Untertagebau wird voraussichtlich mit einer CAGR von 10,28 % bis 2030 das stärkste Wachstum verzeichnen, da Automatisierung das Risiko der unterirdischen Gewinnung senkt.

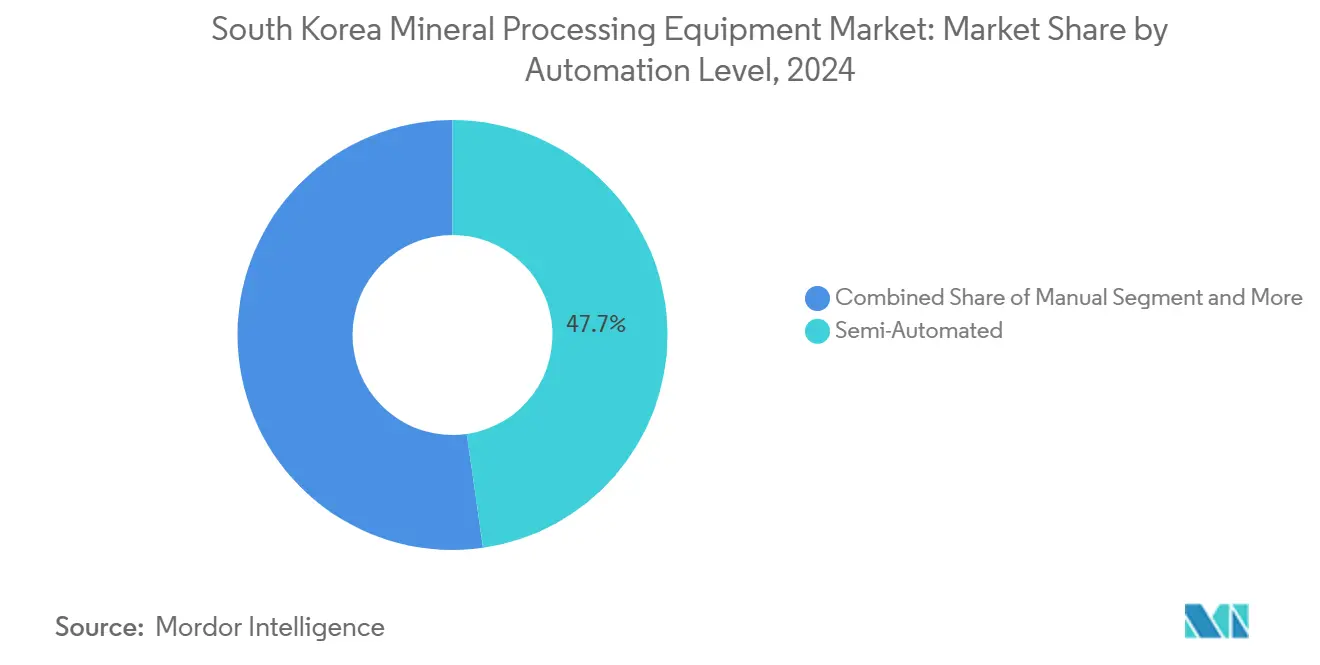

- Nach Automatisierungsgrad kontrollierten halbautomatische Anlagen im Jahr 2024 47,74 % des Umsatzes, doch vollautomatische Installationen werden voraussichtlich eine CAGR von 10,37 % erzielen, was dem nationalen Fahrplan für digitale Fertigung entspricht.

- Nach Beschaffungsmodell entfielen im Jahr 2024 71,19 % des Wertes auf Neuanlagenkäufe, obwohl Aftermarket- und Ersatzteildienstleistungen bis 2030 mit einer CAGR von 9,43 % schneller wachsen dürften.

Trends und Erkenntnisse des Marktes für Mineralaufbereitungsanlagen in Südkorea

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batteriemetall-Boom | +1.8% | Provinzen Gyeonggi und Gangwon | Mittelfristig (2–4 Jahre) |

| Fiskalische Anreize | +1.2% | Landesweit, strategische Bergbauregionen | Kurzfristig (≤ 2 Jahre) |

| Recyclingnachfrage | +0.9% | Industriecluster in Gyeonggi und Südchungcheong | Mittelfristig (2–4 Jahre) |

| Abraumteich-Nachrüstungen | +0.7% | Aktive Bergbaugebiete, insbesondere Provinz Gangwon | Langfristig (≥ 4 Jahre) |

| Strategische Bevorratung | +0.6% | Nationale Reserven und Verarbeitungsanlagen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Zustandsüberwachung | +0.4% | Fortschrittliche Bergbaubetriebe landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Mineralproduktion für die Batteriemetall-Lieferkette

Südkoreas Elektrifizierungsstrategie löst eine Kaskade von Investitionen in die Mineralaufbereitung aus, insbesondere in Lithiumhydroxid-, Nickelsulfat- und Seltenerden-Extraktionslinien. POSCOs KRW-760-Milliarden-Lithiumhydroxid-Komplex in Gwangyang zielt auf 43.000 Tonnen pro Jahr ab und stützt sich auf robuste Brech-, Mahl- und hydrometallurgische Module[1]„Gwangyang Lithiumhydroxid-Projektaktualisierung,”, POSCO Holdings, posco.com. Nationale Beschaffungsprogramme, die 10 strategische Mineralien priorisieren, gewährleisten eine mehrjährige Nachfragesichtbarkeit für Trenn-, Filtrations- und Trocknungseinheiten. Darüber hinaus stimuliert jede zusätzliche Batterie-Vorläufer-Raffinerie parallele Aufträge für Zuführer, Förderbänder und Absackstationen, was einen Multiplikatoreffekt im gesamten Markt für Mineralaufbereitungsanlagen in Südkorea erzeugt. Das Regierungsziel, die Importabhängigkeit bei kritischen Mineralien bis 2030 von 80 % auf 50 % zu senken, festigt eine stabile Pipeline von Ausrüstungsverträgen für Grünfeld- und Braunfeldprojekte.

Expansive fiskalische Anreize für die Modernisierung des inländischen Bergbaus

Der Unternehmens-Wachstumsleiter-Errichtungsplan genehmigt KRW 200 Milliarden an Subventionen mit Obergrenzen von bis zu 80 % für strategische Bergbauanlagen-Upgrades, was die Projektmachbarkeit für kleine und mittelgroße Verarbeiter beschleunigt[2]„Ausweitung der Steuergutschriften für Hightech-Anlagen,”, Ministerium für Handel, Industrie und Energie, motie.go.kr. Siebenjährige Steuerbefreiungen für Investitionsgüter senken die Gesamtinstallationskosten und fördern den raschen Austausch veralteter Kegelbrecher durch energieeffiziente Hybrid-Rundbrecher. Das Ministerium für Handel, Industrie und Energie erweitert die Forschungs- und Entwicklungs-Steuergutschriften für fortschrittliche Flotationsreagenzien, sodass Originalausrüstungshersteller maßgeschneiderte Reagenz-Maschinen-Pakete gemeinsam entwickeln können. Dedizierte Niedrigzins-Kreditfenster innerhalb des Wachstumsleiter-Sprungprogramms vereinfachen Betriebskapitalzyklen und ermöglichen es mittelgroßen Anlagenherstellern, die Fertigung von Sondersieben und Zyklonen zu skalieren. Ein neu eingerichtetes Fusionen-und-Übernahmen-Erleichterungszentrum vereinfacht die Übernahme von Nischen-Automatisierungsunternehmen durch größere Konzerne und beschleunigt die Verbreitung von KI-gestützter Maschinengesundheitsanalytik in regionalen Bergwerken.

Starker Anstieg der Nachfrage nach Anlagen zur Wiederverwertung industrieller Nebenprodukte

Ein nationales Mandat zur Erhöhung der Mineralrecyclingquoten von 2 % im Jahr 2024 auf 20 % bis 2030 erschließt eine anhaltende Nachfrage nach Schreddern, Laugungsreaktoren und hydrometallurgischen Reinigern, die für urbane Bergbau-Fließschemata konfiguriert sind[3]„Wirtschaftliche Auswirkungen des urbanen Bergbaus,”, Koreanische Gesellschaft für Mineral- und Energieressourceningenieure, ksmer.or.kr. POSCOs 101-Millionen-USD-Schwarzmasse-Anlage in Südjeolla verarbeitet 12.000 Tonnen pro Jahr und verbraucht eine vollständige Palette von Hochfliehkraft-Zyklonen, Magnetabscheidern und Vakuumfiltern, die Reagenzverluste minimieren. Da Halbleiterfabriken mit Gallium- und Germaniumversorgungsrisiken zu kämpfen haben, festigt die Sekundärquellengewinnung kritischer Elemente das Recyclingsegment als strukturelle Wachstumssäule für den Markt für Mineralaufbereitungsanlagen in Südkorea.

Obligatorische Nachrüstungen von Abraumteichdämmen fördern Anlagen-Retrofits

Jüngste Stabilitätsprüfungen an den Abraumteichdämmen Yeonhwa II und Okdong zeigen Porenwasserdruckanomalien, die behördliche Anordnungen für Echtzeit-Piezometerarrays und Hochkapazitäts-Druckplattenfilter auslösen. Bergwerke rüsten Hochdruck-Entwässerungswalzen nach, die etwa 80 % trockene Feststoffkuchen erzielen und den Frischwasserbedarf im Vergleich zu eindickerbasierten Verfahren um etwa 60 % senken. Die Integration von Glasfasersensorik mit SCADA-Dashboards bietet eine kontinuierliche Hangbewegungserkennung und gewährleistet die Einhaltung globaler Best-Practice-Richtlinien, die aus kanadischen und australischen Standards abgeleitet wurden. Betreiber recyceln minderwertiges Abraumgestein durch Nachmahlmühlen und Schwerkraftkonzentratoren, verlängern die Anlagenlebensdauer und verschieben kostspielige Grünfeld-Entsorgungsstandorte. Diese systemischen Überholungen erhöhen den installierten Bestand an abraumspezifischen Pumpen, Sieben und ökologischen Monitoren und stärken einen mehrjährigen Umsatzkanal für inländische und internationale Originalausrüstungshersteller.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Treibhausgas- und Wasservorschriften | -0.8% | National, strengere Durchsetzung in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromtarife | -0.5% | National, insbesondere energieintensive Verarbeitung betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an Mechatronik-Technikern | -0.4% | Industriecluster in Gyeonggi, Gangwon und Chungcheong | Mittelfristig (2–4 Jahre) |

| Importabhängigkeitsrisiko | -0.3% | National, Auswirkungen auf Wartungs- und Ersatzzyklen von Anlagen | Langfristig |

| Quelle: Mordor Intelligence | |||

Verschärfung der Treibhausgas- und Wassereinleitungsvorschriften

Südkoreas klimaneutraler Fahrplan für 2050 schreibt eine Durchdringung erneuerbarer Energien von 20 % bis 2030 vor und verschärft die Kohlenstoffintensität von Mineralmahlwerken, Nachmahlmühlen und Röstöfen. Schwermetall-Bodenuntersuchungen in der Nähe aufgegebener Bergwerksstandorte identifizieren Arsen- und Antimonlaugungen, die Betreiber zwingen, ergänzende Ionenaustauscherkolonnen und Membran-Bioreaktoren zu installieren, was die Betriebskosten erhöht[4]„Schwermetallkontamination in der Nähe aufgegebener Bergwerke,”, Korea Institut für Geowissenschaften und Mineralressourcen, kigam.re.kr. Neue Wasserqualitätsvorschriften schreiben Mindestrecyclingquoten vor und zwingen Abraumteichbetreiber, auf Pasteneindickungsanlagen umzurüsten oder Produktionseinschränkungen zu riskieren. Obwohl diese Maßnahmen die Umweltleistung verbessern, belasten sie die Cashflows kleinerer Steinbrüche, die Schwierigkeiten haben, die anfänglichen Compliance-Ausgaben zu decken. Infolgedessen verschieben einige Projekte Beschaffungsentscheidungen, was die unmittelbaren Auftragsvolumina für Anlagen trotz langfristiger Nachhaltigkeitsvorteile dämpft.

Erhöhte Industriestromtarife

Aufeinanderfolgende Tarifanpassungen seit 2024 treiben die Netzstromkosten für Mittelspannungsnutzer auf über KRW 126 pro kWh, was die Mahl- und Brechkostenkurven in Zink-, Wolfram- und Vanadiumanlagen direkt erhöht[5]„Stromtariftrends 2024–2025,”, Koreanische Energieagentur, energy.or.kr. Die Ergebnisprognose von Korea Zinc für 2025 warnt trotz höherer Indium- und Antimonrückgewinnungsraten vor einem Gewinnrückgang und unterstreicht die Anfälligkeit energieintensiver Kreisläufe. Prozessingenieure spezifizieren daher drehzahlvariable Antriebe, hocheffiziente Motoren und Erzbrechsimulationssoftware, um den Stromverbrauch ohne Durchsatzverluste zu senken. Anlagenlieferanten mit nachgewiesenen kWh-pro-Tonne-Kennzahlen erhalten Ausschreibungspräferenz, was die technologische Differenzierung innerhalb der Mineralaufbereitungsanlagenbranche in Südkorea stärkt. Wenn jedoch Tariferhöhungen die Effizienzgewinne übersteigen, könnten marginale Untertageprojekte unter die wirtschaftliche Gewinnschwelle fallen und künftige Kapitalinvestitionen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineraltyp: Batteriemetallnachfrage stützt den Wert, während Seltenerden das Tempo beschleunigen

Lithiumanlagen führten den Umsatz 2024 mit einem Marktanteil von 35,34 % am Markt für Mineralaufbereitungsanlagen in Südkorea an, gestützt durch umfangreiche Hydroxid-, Carbonat- und Sulfatprojekte, die die nationalen Kathodenwerke beliefern. Die dem Lithiumbereich zugewiesene Marktgröße für Mineralaufbereitungsanlagen in Südkorea blieb folglich höher als in jeder anderen Mineralkategorie, was zuverlässige Auftragsbücher für Brech-, Kalzinier- und Reinigungseinheiten widerspiegelt, die an Lieferverträge für Elektrofahrzeugbatterien gebunden sind. Konzentrator-Upgrades an bestehenden Spodumen-Konversionsstandorten und Braunfeld-Sole-zu-Lithiumhydroxid-Retrofits weiteten den installierten Bestand an Mühlen, Eindickern und Filterpressen weiter aus. Automatisierungs-Retrofits an Sole-Verdampfungsteichen senkten den Reagenzverbrauch und schufen Nachfrage nach eingebetteten Sensoren und Predictive-Maintenance-Software. Die Kapitalintensität von Lithium hielt die Service-Rückstände robust und ermöglichte es Originalausrüstungsherstellern, wiederkehrende Einnahmen aus Ersatzteilen und Verbrauchsmaterialien zu erzielen.

Seltenerdenoxide verzeichnen die schnellste Entwicklung mit einer CAGR von 9,46 % bis 2030, da inländische Magnet- und Halbleiter-Lieferketten Trennkapazitäten lokalisieren. Neue Lösungsmittelextraktionskreisläufe mit Hochgradienten-Magnetabscheidern steigern die Neodym-Praseodym-Ausbeuten und lösen Eilaufträge für korrosionsbeständige Pumpen und Mischsetzer aus. Pilotlinien für Dysprosium-Terbium-Koprodukte führen Nischenspezifikations-Skids ein, während Nebenprodukt-Cer-Polierpulveranlagen eine sekundäre Nachfrage nach Trocknungs- und Mikronisierungssystemen erzeugen. Staatliche Beschaffungsgarantien für strategische Mineralproduktion verkürzen die Amortisationszeiten bei Seltenerden-Projekten und stärken das Lieferantenvertrauen in mehrjährige Anlagenpipelines trotz Rohstoffpreisvolatilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Primärbrecher dominieren die Ausgaben, während Abraumtechnologien das Wachstum übertreffen

Brecher entfielen im Jahr 2024 auf 28,72 % des Umsatzes und festigten ihre Rolle als Erstverarbeitungsmaschinen in Eisen-, Lithium- und Wolfram-Fließschemata. Tagebaubetriebe bevorzugten schwere Rundbrecher mit einer Nennleistung von über 10.000 t/h, während Untertageprojekte kompakte Backenbrecher mit Staubunterdrückungshauben wählten, um Belüftungsgrenzwerte einzuhalten. Die Optimierung des Stromverbrauchs durch drehzahlvariable Antriebe senkte die kWh-pro-Metrik-Tonne-Indizes und förderte Retrofits, die die Anlagenlebensdauer auf über 20 Jahre verlängern. Standardisierte Brechermodule vereinfachten die Ersatzteillogistik für abgelegene Bergwerke und ermöglichten es Händlern, universelle Verschleißauskleidungen und Exzenterbuchsen auf Lager zu halten.

Abraum-Entwässerungssysteme verzeichnen die schnellste CAGR von 9,23 %, angetrieben durch strengere Wasserrecyclingvorschriften und Dammstabilitätscodes. Hochdruck-Plattenfilter, die Kuchen mit weniger als 15 % Feuchtigkeitsgehalt liefern, verdrängen traditionelle Eindicker-Teich-Architekturen, verringern den Flächenbedarf und geben Land für die Rekultivierung frei. Anlagen rüsten auf intelligente Sensorsysteme um, die Unterlaufdichte und Zuführpumpenschwingungen protokollieren und Echtzeitanpassungen ermöglichen, die Polymerkosten senken. Entwässerte Abraummassen finden sekundäre Verwendung als zementierter Pasteverfüllstoff und verbinden Entwässerungsinvestitionen mit Produktivitätsgewinnen im Untertagebau. Da Bergwerke die Versicherungskonformität mit globalen Stewardship-Standards anstreben, gewinnen Lieferanten, die Überwachungssoftware mit mechanischen Paketen bündeln, Wettbewerbsvorteile.

Nach Abbaumethode: Tagebaubetriebe stützen das Volumen, während automatisierte Untertageminen das Wachstum beschleunigen

Der Tagebau behielt im Jahr 2024 einen Anteil von 64,26 %, da Eisenerz-, Kalkstein- und Aggregatgruben auf kosteneffiziente Lkw-Schaufel-Flotten und stationäre Brechstationen angewiesen sind. Anlagenaufträge konzentrieren sich auf Hochkapazitäts-Schürzenförderer, Überlandförderbänder und mobile Grubenklassiereinheiten, die der Abraumverhältniswirtschaft entsprechen. Umwelt-Upgrades wie nebelbasierte Staubunterdrückung und emissionsarme Dieselmotoren ermöglichen es Betreibern, lokale Vorschriften einzuhalten, ohne die Produktionsraten zu drosseln. Flottenmanagement-Software kombiniert GPS-Disposition und Nutzlastwägung, verbessert die Transportzykluszeiten und reduziert den Kraftstoffverbrauch.

Der Untertagebau wächst am schnellsten mit einer CAGR von 10,28 %, da Wolfram-, Molybdän- und Seltenerden-Lagerstätten von der Pflege- und Wartungsphase zur Kommerzialisierung übergehen. Batterie-elektrische Lade-Förder-Kipp-Fahrzeuge mit Schnellwechselpaketen reduzieren den Belüftungsstrombedarf und rechtfertigen Investitionen in Ladestationen und automatisierte Verkehrsmanagement-Baken. Bohr- und Sprengfronten setzen LiDAR-geführte Jumbo-Auslegevorrichtungen ein, die Überbruch reduzieren und Sprengstoff sparen. Förderbandbasierte Erzhandhabungssysteme ersetzen Diesel-Lkw in schmalen Erzgängen und steigern die Durchsatzkonsistenz. Autonome Vermessungsdrohnen übertragen 3D-Hohlraumscans an Bergbauplanungssysteme und ermöglichen schnelle geotechnische Entscheidungen, die die Erzgewinnung auf die Mühleneinspeisung abstimmen.

Nach Automatisierungsgrad: Halbautomatische Anlagen dominieren heute; vollständige Autonomie erschließt künftige Gewinne

Halbautomatische Anlagen hielten im Jahr 2024 47,74 % des Umsatzes, da Betreiber menschliche Aufsicht mit speicherprogrammierbarer Steuerung von Brechern, Flotationszellen und Filterpressen kombinieren. Touchscreen-Bedienoberflächen vereinfachen Anlaufsequenzen, während anlagenweite SCADA-Dashboards Teams auf Lagertemperaturanomalien aufmerksam machen und ungeplante Ausfallzeiten begrenzen. Hybride Personalmodelle ermöglichen es Unternehmen, Techniker für höherwertige Datentätigkeiten auszubilden und den Widerstand gegen die Technologieeinführung zu verringern. Nachrüstsätze wie optische Erzsortier-Zusätze und KI-Zustandsüberwachungsserver verlängern die Anlagenlebensdauer ohne vollständigen Austausch.

Vollautomatische Konfigurationen wachsen mit einer CAGR von 10,37 %, angeführt von Grünfeld-Lithiumraffinerien und Seltenerden-Trennzentren, die Prozesswiederholbarkeit schätzen. Geschlossene Regelungsalgorithmen für fortschrittliche Prozesssteuerung balancieren pH-Wert, Reagenzdosierung und Trübedichte in engen Grenzen und schützen die Produktreinheit, die für Batterie- und Halbleiterkunden erforderlich ist. Robotergestützte Probenahmenlabore liefern Analyseergebnisse in weniger als einer Stunde und beschleunigen Mahlfeinheits- und Reagenzanpassungen. Digitale Zwillinge simulieren Verschleißprofile an Auskleidungen und Zyklonen und ermöglichen eine bedarfsgerechte Teilelieferung, die Lagerkosten senkt. Da Arbeitskräftemangel und Sicherheitsvorschriften zunehmen, wird die Kapitalinvestitionsbegründung für vollautomatische Betriebe stärker und steigert die Nachfrage nach integrierten Automatisierungssystemen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungsmodell: Neuanlagen sichern die Ausgaben, doch Lebenszyklusdienstleistungen übertreffen das Wachstum

Neuanlagenkäufe machten im Jahr 2024 71,19 % der Ausgaben aus und spiegeln eine Welle von Kapazitätserweiterungen in der Lithiumkonversion, Eisenerzaufbereitung und Wolfram-Wiederinbetriebnahme-Projekten wider. Schlüsselfertige EPC-Verträge bündeln Ingenieur-, Beschaffungs- und Inbetriebnahmedienstleistungen, die Projektzeitpläne beschleunigen, um enge Batterie-Liefermeilensteine zu erfüllen. Investitionsgüter profitieren von Steuerbefreiungen und staatlichen Subventionen, die die Hürdenraten für Bergbauunternehmen senken. Hochdurchsatz-Primärmahlwerke und Flotationszellen stellen die größten Einzelposten dar und werden häufig im Rahmen lieferantengeförderter Zahlungsaufschubprogramme finanziert.

Aftermarket- und Ersatzteildienstleistungen erzielen bis 2030 eine schnellere CAGR von 9,43 %, da Betreiber der Betriebszeit Vorrang vor dem vollständigen Austausch einräumen. Predictive-Maintenance-Plattformen speisen Schwingungs- und Ölanalysedaten in cloudbasierte Analysen ein und lösen die automatische Nachbestellung kritischer Komponenten wie Siebplatten, Pumpenräder und Brechermäntel aus. Außendienstteams der Originalausrüstungshersteller führen Mühlenauskleidungskampagnen während geplanter Stillstände durch und erfassen Arbeit, Werkzeuge und Auskleidungsversorgung in gebündelten Verträgen. Leistungsbasierte Servicevereinbarungen garantieren Durchsatz- oder Energieverbrauchsziele und stimmen die Anreize der Lieferanten auf die Anlagenökonomie ab. Dieser Wandel verwandelt einst zyklische Kapitalinvestitionen in stetige wiederkehrende Einnahmen und vertieft die Zusammenarbeit zwischen Lieferanten und Betreibern über den gesamten Anlagenlebenszyklus.

Geografische Analyse

Die Provinz Gangwon beherrscht die Eisenerzproduktion durch die Sinyemi-Mine und sichert 96 % der nationalen Produktion, was eine kontinuierliche Nachfrage nach Primärbrechern, Magnetabscheidern und Staubabscheidesystemen antreibt. Die Provinz Gyeonggi entwickelt sich zu einem Multimineralverarbeitungszentrum: Lithiumhydroxidanlagen in Gwangyang, Vanadium-Magnetit-Aufbereitung in Gwan-in und der KRW-622-Billionen-Halbleiter-Megacluster treiben die aggregierten Prozessanlagenaufträge auf Rekordhöhen. Südjeolla beherbergt 101-Millionen-USD-Batterierecyclinganlagen und schafft eine spezialisierte Nachfrage nach Schwarzmasse-Schreddern, Lösungsmittelextraktionsmischern und Hochvakuum-Trocknungsöfen. Die Chungcheong-Provinzen ergänzen die Mischung mit Uran-Pilotanlagen und Kohlenwäscheeinheiten, die inländische Spiralkonzentratoren beziehen, während der Ochang-Komplex in Nordchungcheong Nickel-Kobalt-Sulfat-Raffinerielinien ausbaut.

Die Gyeongsang-Provinzen teilen die Funktionalität auf: Südgyeongsang konzentriert sich auf Kupfer-, Gold- und Wolframkonzentratoren, während Nordgyeongsang POSCOs vertikal integrierten Stahl- und Batteriematerialcampus unterstützt und Abgasreinigungsanlagen und Schlackengranulierungsanlagen-Portfolios erweitert. Die Doppelprovinzdynamik in Jeolla sieht Nordjeolla beim Ausbau von Molybdän-Laugungsanlagen, während Südjeolla Lithium-Nickel-Mangan-Vorläufer raffiniert; zusammen stärken sie Logistiksynergien durch gut vernetzte Containerhäfen. Insgesamt bildet das geografische Mosaik lokalisierte Anlagenbedarfscluster, die es Originalausrüstungsherstellern ermöglichen, regionale Servicezentren innerhalb einer Tages-Lkw-Entfernung einzurichten, die Reaktionszeiten zu verbessern und die Lagerkosten im gesamten Markt für Mineralaufbereitungsanlagen in Südkorea zu senken.

Wettbewerbslandschaft

Das Ökosystem balanciert internationale Größe mit lokaler Spezialisierung. FLSmidth, Metso und Sandvik setzen globale Forschungs- und Entwicklungstiefe, erstklassige Prozessgarantien und integrierte Lebenszyklusserviceangebote ein, unterbieten koreanische Wettbewerber jedoch selten bei Lieferzeiten für Sonderteile. Inländische Hersteller – KOTRACK, CRUTEC und SAMYOUNG PLANT – nutzen ihre genaue Kenntnis lokaler Regulierungscodes, Währungsvorteile und flexible Fertigung von maßgeschneiderten Backenbrecher-Platten und Polyurethan-Siebdecks. Atlas Copcos KRW-60-Milliarden-Kauf von Kyungwon Machinery bettet Luftkompressionsfähigkeiten direkt in koreanische Wertschöpfungsketten ein und verkürzt die Lieferzyklen für Druckluftanlagen an Bergwerksstandorten.

Technologieerfassung definiert die strategische Differenzierung: Komatsu betreibt weltweit über 700 autonome Muldenkipper und erprobt nun batterie-elektrische Lade-Förder-Kipp-Fahrzeuge, die für schmale Erzgänge in Sangdong-Abbauorten angepasst sind, und stimmt damit mit den koreanischen Dekarbonisierungszielen überein. Metscos pCAM-Lösung integriert Fällungsreaktoren und Kalzinierungsöfen, die auf koreanische Kathodenchemien kalibriert sind und eine Ausbeitekonsistenz von über 95 % gewährleisten. Wettbewerber in weißen Flecken umfassen mittelgroße Automatisierungsboutiquen, die 5G-fähige Maschinenvisions-Stacks in Hydrozyklon-Cluster integrieren; solche Angebote versprechen 4 % zusätzliche Metallrückgewinnung und stellen eine glaubwürdige Herausforderung für etablierte Anbieter in hochwertigen Batteriemetallkreisläufen dar.

Die Preisgestaltung bleibt diszipliniert aufgrund hoher technischer Markteintrittsbarrieren, aber die Bereitschaft der Kunden, Aufschläge für garantierte Betriebszeit und Energieeinsparungen zu zahlen, stützt das EBITA für erstklassige Originalausrüstungshersteller. Lokale Inhaltsklauseln in staatlich finanzierten Bergbauprojekten sichern jedoch einen erheblichen Wert für koreanische Lieferanten und fördern Joint-Venture-Lizenzformate, die ausländisches Prozess-Know-how mit inländischer Fertigung verbinden. Dieses Hybridmodell dämpft die Konsolidierung und erhält eine moderate Wettbewerbsintensität innerhalb der Mineralaufbereitungsanlagenbranche in Südkorea.

Branchenführer im Bereich Mineralaufbereitungsanlagen in Südkorea

Metso Oyj

FLSmidth A/S

Sandvik AB

Weir Group PLC

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Atlas Copco erwarb Kyungwon Machinery Industry Co. für KRW 60 Milliarden (41,23 Millionen USD) und erweiterte damit die lokalisierte Kompressorproduktionskapazität.

- Januar 2025: Die koreanische Regierung stellte ein dreijähriges Lieferkettenstabilisierungspaket im Wert von KRW 55 Billionen (37,83 Milliarden USD) vor und reservierte KRW 25 Billionen (17,19 Milliarden USD) für Kern-Forschung und -Entwicklung, einschließlich Mineralaufbereitungstechnologien.

Berichtsumfang des Marktes für Mineralaufbereitungsanlagen in Südkorea

| Bauxit |

| Eisen |

| Lithium |

| Seltenerdenoxide |

| Sonstige |

| Brecher |

| Mühlen & Schleifmaschinen |

| Zuführer |

| Förderbänder |

| Bohrer & Brecher |

| Abscheider (Magnetisch, Elektrostatisch) |

| Siebe & Zyklone |

| Abraum-Entwässerungssysteme |

| Sonstige |

| Tagebau |

| Untertagebau |

| Meeres- und Baggerabbau |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Neuanlagen |

| Aftermarket / Ersatzteile |

| Nach Mineraltyp | Bauxit |

| Eisen | |

| Lithium | |

| Seltenerdenoxide | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Mühlen & Schleifmaschinen | |

| Zuführer | |

| Förderbänder | |

| Bohrer & Brecher | |

| Abscheider (Magnetisch, Elektrostatisch) | |

| Siebe & Zyklone | |

| Abraum-Entwässerungssysteme | |

| Sonstige | |

| Nach Abbaumethode | Tagebau |

| Untertagebau | |

| Meeres- und Baggerabbau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch | |

| Nach Beschaffungsmodell | Neuanlagen |

| Aftermarket / Ersatzteile |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mineralaufbereitungsanlagen in Südkorea im Jahr 2025?

Der Markt wird im Jahr 2025 auf 6,25 Millionen USD geschätzt, mit einer Prognose von 8,59 Millionen USD bis 2030.

Welcher Mineraltyp verzeichnet die größte Anlagennachfrage?

Lithium führt mit einem Anteil von 35,34 % am Umsatz 2024 inmitten einer raschen Expansion der Batteriemetall-Lieferkette.

Warum wird erwartet, dass der Untertagebau schneller wächst als der Tagebau?

Automatisierungsfortschritte senken die Kosten der unterirdischen Gewinnung und treiben eine prognostizierte CAGR von 10,28 % für den Untertagebau an.

Wie unterstützen fiskalische Anreize die Anlagenmodernisierung?

Subventionen, die bis zu 80 % der Kapitalausgaben abdecken, und siebenjährige Steuerbefreiungen beschleunigen den Austausch veralteter Maschinen.

Welches Beschaffungsmodell zeigt stärkeres Wachstum?

Aftermarket- und Ersatzteildienstleistungen expandieren mit einer CAGR von 9,43 % und spiegeln den Wandel hin zu Lebenszyklusservice-Einnahmen wider.

Seite zuletzt aktualisiert am: