Marktgröße und Marktanteil des italienischen Automobil-Reed-Sensoren/Schalter-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 8.97 Millionen US-Dollar |

| Marktgröße (2031) | 12.11 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Automobil-Reed-Sensoren/Schalter-Marktes von Mordor Intelligence

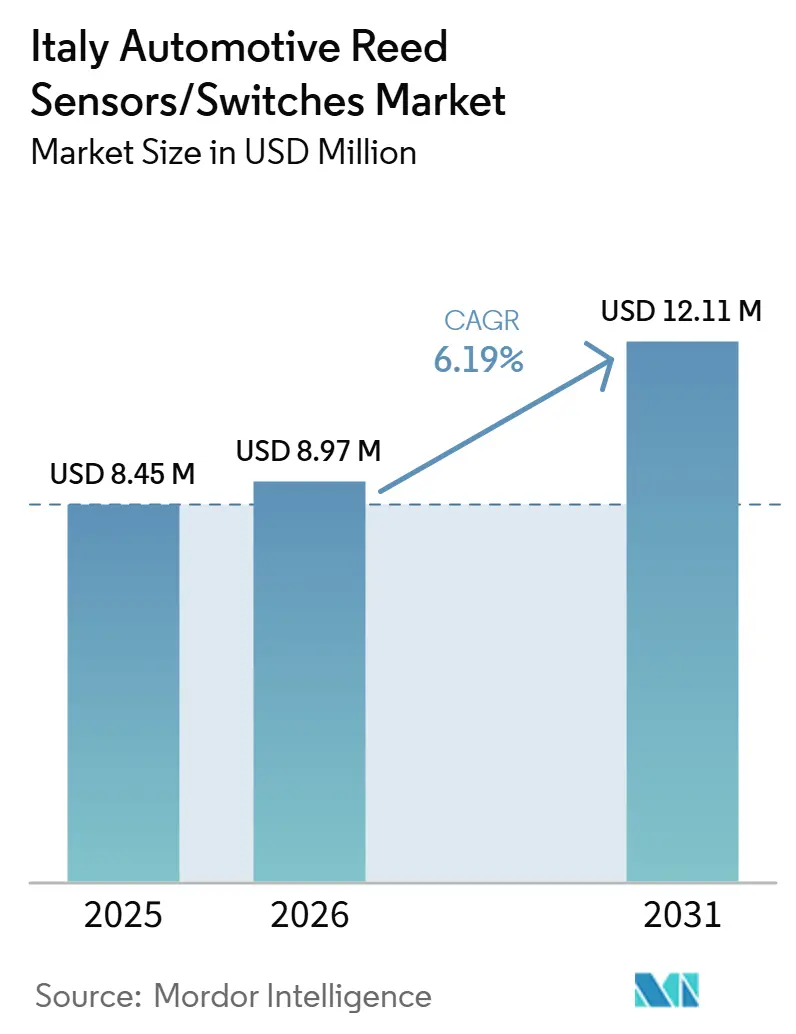

Die Marktgröße des italienischen Automotive Reed-Sensoren/Schalter Markts wurde im Jahr 2025 auf 8,45 Millionen USD geschätzt, im Jahr 2026 auf 8,97 Millionen USD, und es wird erwartet, dass sie bis 2031 12,11 Millionen USD erreicht, bei einer CAGR von 6,19 % während des Prognosezeitraums (2026–2031). Der italienische Markt für automotive Reed-Sensoren und -Schalter wird von zwei parallel wirkenden Nachfragetreibern gestützt. Der erste ist ein großer und alternder Fahrzeugbestand, der eine stetige Ersatznachfrage nach Positions- und Näherungssensoren in Karosserieelektronikanwendungen wie Schließsystemen, Verriegelungen, Zugangsmodulen und Positionserkennungsfunktionen aufrechthält. Diese Anwendungsfälle sind in einem großen Teil der im Betrieb befindlichen Fahrzeugflotte vorhanden und unterstützen einen wiederkehrenden Aftermarket-Verbrauch, auch in Zeiten gedämpfter Neufahrzeugproduktion.

Der zweite Treiber ist die schrittweise Stärkung des italienischen Elektrifizierungsökosystems, das sowohl Fahrzeuge als auch Ladeinfrastruktur umfasst. Der Ausbau der öffentlichen Ladeinfrastruktur hat sich im vergangenen Jahr stetig ausgeweitet, wobei der installierte Bestand an Ladepunkten erheblich zugenommen hat und Hochleistungsladen einen wachsenden Anteil der Neuinstallationen ausmacht. Auf der Fahrzeugseite wächst der Bestand an batterieelektrischen Fahrzeugen weiter, und die BEV-Zulassungen steigen ausgehend von einer niedrigen Basis von Jahr zu Jahr. Zusammen erhöhen diese Trends die Anzahl der lade- und batteriebezogenen Sensorknoten, einschließlich der Erkennung von Ladeanschlüssen, der Überwachung von Zugangspanelen und der Hochspannungssicherheitsverriegelungsfunktionen, was die inkrementelle Nachfrage nach Reed-Sensoren und -Schaltern unterstützt.

Im Gegensatz dazu bleibt die inländische Automobilproduktion Italiens schwach, was die lokal gefertigten OEM-Modulvolumina einschränkt. Die Produktion von Personenkraftwagen und Gesamtkraftfahrzeugen ging im Jahr 2025 im Jahresvergleich stark zurück, was die werkseitige Nachfrage für in Italien montierte Plattformen begrenzt. Infolgedessen spiegelt die Marktstruktur zunehmend die Abhängigkeit von importierten Fahrzeugen und grenzüberschreitenden OEM-Programmen zur Deckung der werkseitigen Nachfrage wider, während der Aftermarket-Ersatz für Karosserieelektronik-Sensoranwendungen im Zusammenhang mit dem alternden Fahrzeugbestand strukturell wichtig bleibt[1]Ecobonus – Mobilità sostenibile,

Ministerium für Unternehmen und Made in Italy (MIMIT), mimit.gov.it..

Wichtigste Erkenntnisse des Berichts

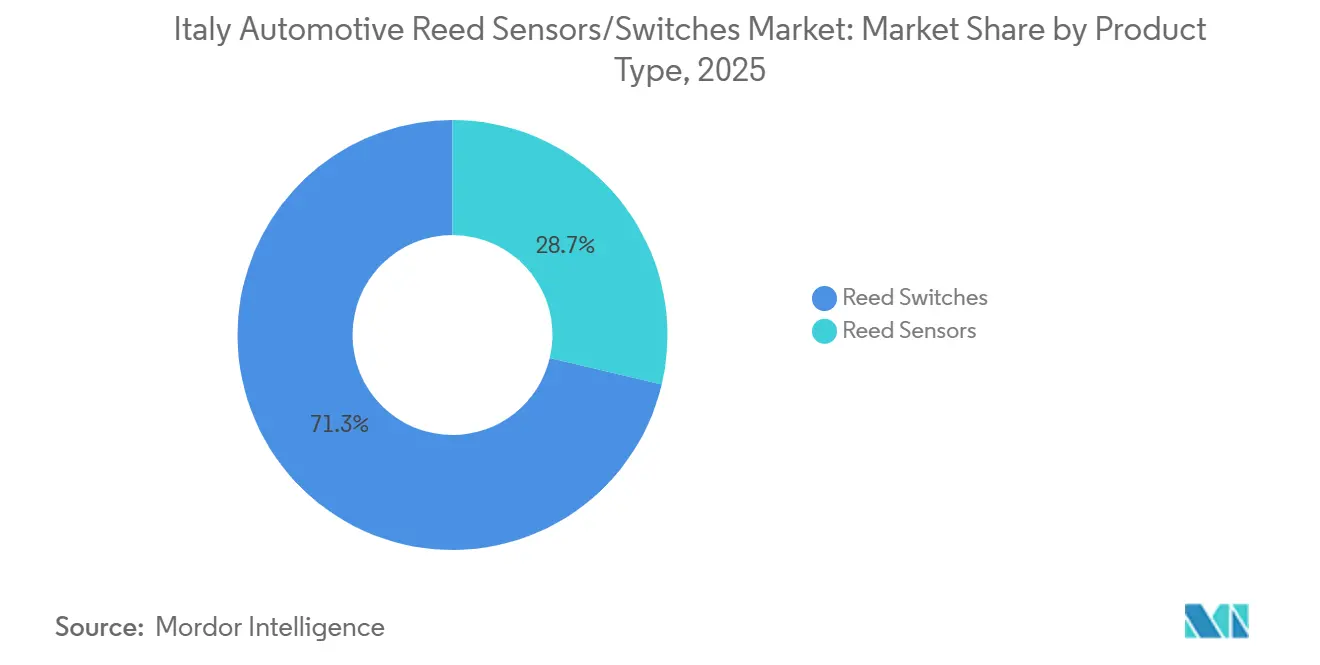

- Nach Produkttyp stellten Reed-Schalter im Jahr 2025 den größten Produkttyp mit einem Marktanteil von 71,25 % dar, während Reed-Sensoren im Zeitraum 2026–2031 das am schnellsten wachsende Segment sein dürften und eine CAGR von 7,48 % verzeichnen werden.

- Nach Anwendung entfiel im Jahr 2025 der größte Anwendungsanteil auf die Karosserieelektronik mit 48,17 %, während Batterie- und Ladesysteme im Prognosezeitraum die höchste Wachstumsrate mit einer CAGR von 10,68 % erzielen dürften.

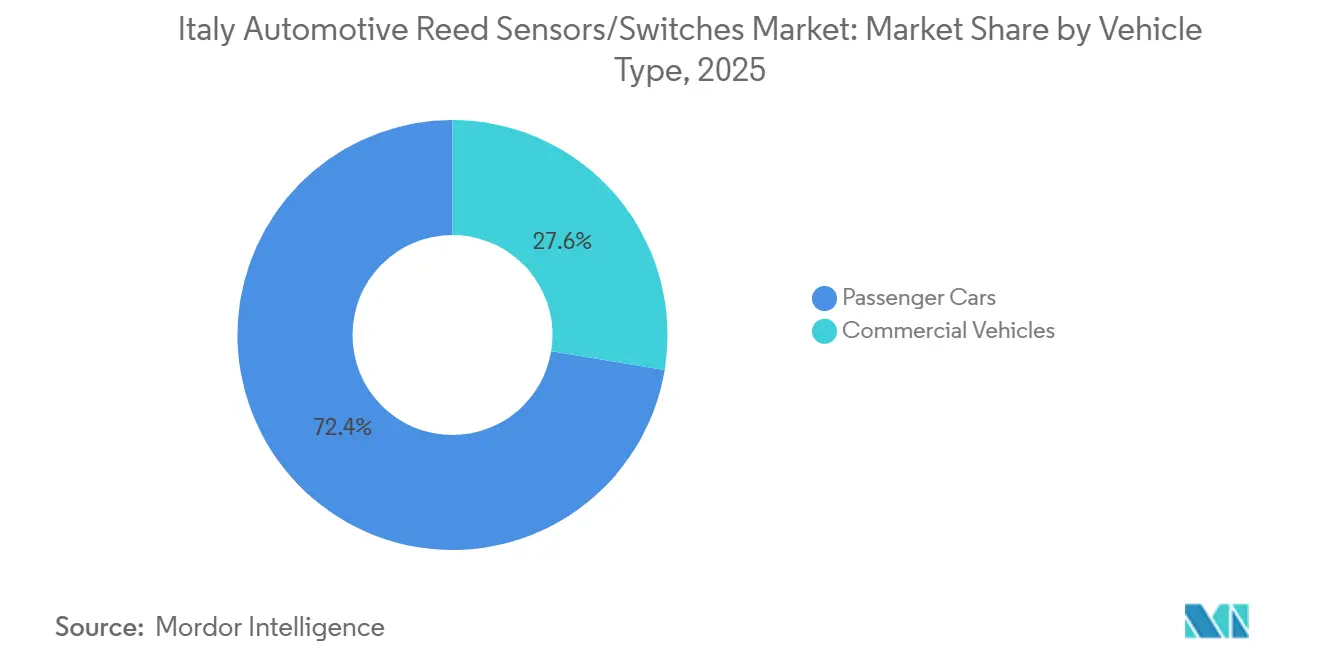

- Nach Fahrzeugtyp dominierten Personenkraftwagen den Markt im Jahr 2025 mit einem Anteil von 72,35 % und werden voraussichtlich auch der am schnellsten wachsende Fahrzeugtyp bleiben, mit einer Expansion bei einer CAGR von 6,38 % während 2026–2031.

- Nach Vertriebskanal stellten OEMs im Jahr 2025 mit 77,54 % den größten Vertriebskanal dar, während der Aftermarket im Prognosezeitraum voraussichtlich etwas schneller wachsen wird und eine CAGR von 6,78 % verzeichnet.

- Nach Antriebsart bildeten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 das größte Antriebssegment mit einem Marktanteil von 61,35 %, während batterieelektrische Fahrzeuge voraussichtlich die am schnellsten wachsende Antriebsart sein werden und im Prognosezeitraum eine CAGR von 12,18 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Automobil-Reed-Sensoren/Schalter-Marktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des Hochleistungsladens | +1.2% | Stärkere Auswirkung in Ballungsräumen und auf Autobahnkorridoren | Mittelfristig (2–4 Jahre) |

| Wachsender BEV-Bestand und -Anteil | +1.0% | National; am stärksten in Regionen mit hoher Akzeptanz | Mittelfristig (2–4 Jahre) |

| BEV-Anreize und Flottenemeuerung | +0.9% | National (Programmgestaltung beeinflusst die Akzeptanz) | Kurzfristig (≤ 2 Jahre) |

| Großer installierter Fahrzeugbestand | +0.6% | Breit gefächert; höher in Regionen mit älterem Fahrzeugbestand | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von OEM/Tier-Modulen | +0.5% | National; am stärksten dort, wo OEM/Tier-Aktivitäten konzentriert sind | Mittelfristig (2–4 Jahre) |

| Integration miniaturisierter Sensorik | +0.4% | OEM/Tier-Programme auf italienischen/EU-Plattformen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Ladeinfrastruktur zur Unterstützung des Aufbaus von EV-Subsystemen

Italiens öffentliche Ladeinfrastruktur hat sich im vergangenen Jahr stetig ausgeweitet, mit bemerkenswertem Wachstum sowohl bei der Gesamtzahl der Ladepunkte als auch bei Hochleistungsladeinstallationen. Der Ausbau des Hochleistungsladens verbessert die Nutzbarkeit von Elektrofahrzeugen und verkürzt die Ladezeit, was eine höhere Auslastung von Elektrofahrzeugen unterstützt. Mit dem Ausbau der Ladeinfrastruktur nimmt auch der Einsatz ladebezogener Schnittstellen und zugehöriger fahrzeugseitiger Subsysteme zu, was die Nachfrage nach Zustandserkennungs- und Sicherheitsschaltlösungen in Ladeanschlüssen, Steckverbindern und Zugangspanelen erhöht.

Dieser Infrastrukturausbau stärkt die nachgelagerte Nachfrage nach Komponenten für Elektrofahrzeug-Subsysteme, einschließlich Reed-Sensoren und -Schaltern, die in Ladeverriegelungen und Sicherheitszustandsverifizierungen eingesetzt werden. Mit der geografischen und kapazitätsmäßigen Erweiterung der Ladenetze steigt die Anzahl der ladebezogenen Sensorknoten, was ein inkrementelles Nachfragewachstum über konventionelle Karosserieelektronikanwendungen hinaus unterstützt[2]Auto elettriche: l'Italia supera i 64.391 punti di ricarica a uso pubblico…,

Motus-E, motus-e.org..

Wachsender BEV-Bestand erhöht EV-assoziierte Sensorpunkte

Der Bestand an batterieelektrischen Fahrzeugen (BEV) in Italien wächst ausgehend von einer niedrigen Basis weiter und erhöht die Anzahl der Fahrzeuge, die auf elektrifizierte Architekturen angewiesen sind. Jedes BEV erfordert mehr Sensorpunkte als Fahrzeuge mit Verbrennungsmotor, insbesondere in Batteriesystemen, Ladeschnittstellen und Hochspannungssicherheitskreisen. Diese Architekturen erfordern mehrere Sensorknoten für die Zugangserkennung, Verriegelungsbestätigung und Subsystemüberwachung.

Mit dem Wachstum des BEV-Bestands steigt die Nachfrage nach EV-assoziierten Sensorpunkten kumulativ. Dies unterstützt ein nachhaltiges Wachstum bei batterie- und ladebezogenen Anwendungen für Reed-Sensoren und -Schalter, da OEMs und Tier-1-Zulieferer Sicherheits- und Zustandserkennungsfunktionen in EV-Subsystemdesigns integrieren.

Nationale Anreize zur Unterstützung der BEV-Nachfrage und Flottenemeuerung

Nationale Förderprogramme zur Unterstützung der Einführung batterieelektrischer Fahrzeuge und der Flottenerneuerung verbessern die Nachfragesichtbarkeit für elektrifizierte Fahrzeuge. Anreize, die Kaufunterstützung mit Verschrottungsbedingungen kombinieren, fördern den Ersatz älterer Fahrzeuge und beschleunigen den Übergang zu neueren, elektrifizierten Plattformen. Dies unterstützt höhere kurzfristige BEV-Zulassungen und stärkt den Nachfrageausblick für EV-bezogene Komponenten.

Eine verbesserte Nachfragesichtbarkeit unterstützt auch die OEM- und Zuliefererplanung für elektrifizierte Plattformen. Mit zunehmender anreizgeförderter Einführung profitieren Komponentenlieferanten von besser vorhersehbaren Beschaffungsvolumina für batterie- und ladebezogene Sensorlösungen, die in neue Fahrzeugprogramme integriert werden.

Ersatzgetriebene Nachfrage in der Karosserieelektronik

Die Karosserieelektronik bleibt das größte Anwendungssegment im italienischen Markt für automotive Reed-Sensoren und -Schalter. Der alternde Fahrzeugbestand des Landes und verlängerte Fahrzeugbesitzzyklen unterstützen eine wiederkehrende Nachfrage nach dem Ersatz von Schließ-, Zugangs- und Positionserkennungskomponenten. Diese Systeme unterliegen im Laufe der Zeit Verschleiß, was zu einer höheren Ersatzhäufigkeit im Vergleich zu anderen Fahrzeugsubsystemen führt.

Diese ersatzgetriebene Nachfrage stabilisiert den Markt und unterstützt den Basisverbrauch auch in Zeiten schwacher Neufahrzeugproduktion. Infolgedessen verankern Karosserieelektronikanwendungen weiterhin die Gesamtmarktnachfrage und reduzieren die mit OEM-Produktionszyklen verbundene Volatilität.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwache inländische Fahrzeugproduktionsbasis | -1.0% | Italien-spezifisch | Mittelfristig (2–4 Jahre) |

| Unsicherheit der EU-Emissionspolitik | -0.7% | EU-weit (Italien betroffen) | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Festkörpersensoren | -0.6% | EU-weit | Mittelfristig (2–4 Jahre) |

| OEM-Kostensenkung und Konsolidierung | -0.4% | EU-OEM-Plattformen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwäche der inländischen Produktion schränkt werksseitige Volumina ein, die an die Montage in Italien gebunden sind

Die inländische Automobilproduktion Italiens ist schwach geblieben, was zu geringeren lokal montierten Fahrzeugvolumina führt. Reduzierte Produktionsleistung begrenzt die werkseitige Nachfrage nach Reed-Sensoren und -Schaltern, die in in Italien montierten Fahrzeugen und Modulen verwendet werden. Dies kann kurzfristige Skalenvorteile für Zulieferer einschränken, die primär auf inländische OEM-Programme ausgerichtet sind.

Geringere lokale MontageVolumina verschieben den Nachfragemix hin zu importierten Fahrzeugen und grenzüberschreitenden Plattformprogrammen. Während der Gesamtverbrauch durch Fahrzeugzulassungen und den im Betrieb befindlichen Fahrzeugbestand gestützt bleibt, kann eine schwache inländische Produktion das Wachstum der lokal bezogenen OEM-Nachfrage im Prognosezeitraum verlangsamen.

Unsicherheit der Emissionspolitik beeinträchtigt die langfristige Plattformplanung

Während die europäischen Emissionsstandards weiterhin klare kurzfristige Compliance-Ziele setzen, führt die Unsicherheit über den längerfristigen regulatorischen Pfad zu Planungsherausforderungen für OEMs und Tier-1-Zulieferer. Vorgeschlagene Anpassungen an regulatorische Rahmenbedingungen nach 2035 können Plattforminvestitionen verzögern oder neu sequenzieren, insbesondere für Programme mit langen Entwicklungszyklen.

Diese Unsicherheit kann den Beschaffungsrhythmus für elektrifizierte Plattformen und zugehörige Komponenten beeinflussen. Verzögerungen bei der Plattformfinalisierung oder Verschiebungen in Technologie-Roadmaps können die Entscheidungsfindung für Lieferanten von EV-bezogenen Sensorlösungen vorübergehend verlangsamen und den Zeitpunkt der Nachfragerealisierung beeinflussen, nicht jedoch die langfristige Richtung der Elektrifizierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reed-Schalter führen; Reed-Sensoren wachsen schneller

Reed-Schalter führten den italienischen Automotive Reed-Sensoren/Schalter Markt im Jahr 2025 mit einem Marktanteil von 71,25 % an. Ihre Führungsposition spiegelt den anhaltenden Einsatz als robuste und kosteneffektive binäre Schaltelemente in Anwendungen wider, bei denen magnetische Betätigung und versiegelte Kontakte geschätzt werden. Reed-Schalter bleiben in Karosserieelektronik-Zustandserkennungsfunktionen und anderen Modulen weit verbreitet, bei denen Zuverlässigkeit, Langlebigkeit und vorhersehbares Schaltverhalten priorisiert werden.

Reed-Sensoren werden voraussichtlich schneller wachsen und im Zeitraum 2026–2031 eine CAGR von 7,48 % verzeichnen. Dieses Wachstum spiegelt die zunehmende OEM- und Tier-1-Präferenz für verpackte und integrationsfertige Sensorformate wider, einschließlich umspritzter, oberflächenmontierter und montagefertiger Sensorlösungen. Diese Formate verbessern die Montagereproduzierbarkeitund vereinfachen die Modulfertigung, was zunehmend relevant wird, da die Elektrifizierung eine höhere Subsystemintegration und engere Verpackungsanforderungen vorantreibt.

Nach Anwendung: Karosserieelektronik verankert die Nachfrage; Batterie- und Ladesysteme treiben das Wachstum

Die Karosserieelektronik stellte im Jahr 2025 mit 48,17 % das größte Anwendungssegment dar. Die Nachfrage wird durch die Größe des installierten Fahrzeugbestands und die anhaltende Funktionsdurchdringung bei Schließsystemen, Zugangsmodulen, Verriegelungen und Kabinenmechanismen gestützt. Diese Komponenten sind auch während des gesamten Fahrzeuglebenszyklus wartbar, was eine wiederkehrende Ersatznachfrage über den Aftermarket-Kanal unterstützt.

Batterie- und Ladesysteme werden voraussichtlich das am schnellsten wachsende Anwendungssegment sein und im Prognosezeitraum eine CAGR von 10,68 % verzeichnen. Das Wachstum wird durch die rasche Expansion des öffentlichen Ladenetzes und einen wachsenden Bestand an batterieelektrischen Fahrzeugen unterstützt. Diese Trends erhöhen den Einsatz von EV-assoziierten Modulen und Ladeschnittstellen und steigern die Nachfrage nach Sensorlösungen für Zugangserkennung, Verriegelungen und Sicherheitszustandsüberwachung in Lade- und Batteriesubsystemen.

Nach Fahrzeugtyp: Personenkraftwagen bleiben die Kernnachfragebasis

Personenkraftwagen dominierten den Markt im Jahr 2025 mit einem Anteil von 72,35 % und werden voraussichtlich der am schnellsten wachsende Fahrzeugtyp bleiben, mit einer CAGR von 6,38 %. Dies spiegelt wider, wo Elektronikausstattungsinhalt und Elektrifizierungseinführung innerhalb des italienischen Automobilmarkts am stärksten konzentriert sind. Personenfahrzeuge haben eine höhere Dichte an Karosserieelektronik und EV-bezogenen Subsystemen als die meisten anderen Nutzfahrzeugkategorien.

Die Einführung der Elektrifizierung, neue Funktionseinführungen und ladegestützte Verbrauchsnutzungsmuster konzentrieren sich hauptsächlich auf Personenfahrzeuge. Infolgedessen treiben Personenkraftwagen weiterhin sowohl Basisvolumina als auch inkrementelles Wachstum für Reed-Sensoren und -Schalter in konventionellen Karosserieelektronik- und EV-angrenzenden Anwendungen voran.

Nach Vertriebskanal: OEMs führen; Aftermarket-Wachstum spiegelt Fahrzeugalterung wider

OEMs stellten im Jahr 2025 mit einem Marktanteil von 77,54 % den größten Vertriebskanal dar. Reed-Sensoren und -Schalter werden typischerweise während der Design- und Validierungsphasen von Fahrzeugplattformen spezifiziert und in Module integriert, die über Tier-1-Zulieferer bezogen werden. Dies macht die werkseitige Nachfrage zum primären Beitrag zum Gesamtmarktwert.

Der Aftermarket wird voraussichtlich etwas schneller wachsen und im Prognosezeitraum eine CAGR von 6,78 % verzeichnen. Das Wachstum wird durch den alternden Fahrzeugbestand Italiens und die ersatzgetriebene Nachfrage nach Karosserieelektronikkomponenten unterstützt. Wenn die inländischen Produktionszyklen schwach sind, unterstützt die Service- und Reparaturaktivität einen höheren Anteil der inkrementellen Nachfrage und verstärkt die Bedeutung des Aftermarket-Kanals.

Nach Antriebsart: Verbrennungsmotor dominiert heute; BEVs treiben inkrementelles Wachstum

Fahrzeuge mit Verbrennungsmotor blieben im Jahr 2025 das größte Antriebssegment mit einem Marktanteil von 61,35 %. Dies spiegelt die Dominanz von Fahrzeugen mit Verbrennungsmotor innerhalb des installierten Fahrzeugbestands Italiens und ihre anhaltende Abhängigkeit von Reed-Sensoren und -Schaltern für Karosserieelektronik und konventionelle Steuerungsanwendungen wider.

Batterieelektrische Fahrzeuge werden voraussichtlich mit der schnellsten Rate wachsen und im Zeitraum 2026–2031 eine CAGR von 12,18 % verzeichnen. Das Wachstum wird durch steigende BEV-Bestandsniveaus, die rasche Expansion der öffentlichen Ladeinfrastruktur und Anreize zur Flottenerneuerung und BEV-Einführung unterstützt. BEV-Architekturen führen zusätzliche Sensoranforderungen in Batteriepaketen, Ladesystemen und Hochspannungssicherheitskreisen ein, was die Sensordichte pro Fahrzeug und im gesamten Ladeökosystem erhöht.

Geografische Analyse

Die Nachfrage nach automotive Reed-Sensoren und -Schaltern in Italien konzentriert sich in Regionen mit dem größten Fahrzeugbestand, der höchsten Servicedichte und der stärksten Konzentration von Reparatur- und Wartungsaktivitäten. Nördliche und zentrale Provinzen machen einen erheblichen Anteil des Fahrzeugbesitzes und der Werkstattnetzwerke aus, die eine wiederkehrende Ersatznachfrage nach Karosserieelektronik-Sensorpunkten wie Schließsystemen, Zugangsmodulen und verriegelungsbezogener Erkennung unterstützen. Diese geografische Konzentration verstärkt die Bedeutung des Aftermarket-Kanals, da Ersatzzyklen in Gebieten mit hoher Fahrzeugdichte und hoher jährlicher Fahrleistung länger sind.

Die werkseitige Nachfrage wird durch den begrenzten inländischen Produktionsfußabdruck Italiens und die Abhängigkeit des Landes von importierten Fahrzeugen und gesamteuropäischer Plattformbeschaffung beeinflusst. Infolgedessen ist die OEM-getriebene Nachfrage weniger von lokalisierten Montagestandorten abhängig und stärker mit nationalen Zulassungsmustern und dem in den Bestand eintretenden Modellmix verknüpft.

Das Wachstum der EV-assoziierten Sensornachfrage ist in Ballungsräumen und Korridoren ausgeprägter, wo der Ausbau der öffentlichen Ladeinfrastruktur dichter und die BEV-Einführung höher ist, was eine schnellere Expansion batterie- und ladebezogener Sensoranwendungen im Vergleich zur konventionellen Karosserieelektronik in diesen Regionen unterstützt.

Wettbewerbslandschaft

Der Wettbewerb im italienischen Markt für automotive Reed-Sensoren und -Schalter wird durch europäische OEM- und Tier-1-Qualifikationsanforderungen, anhaltenden Kostensenkungsdruck und eine schrittweise Verlagerung hin zu höherer Integration in elektrifizierten Fahrzeugmodulen geprägt.

Zulieferer konkurrieren auf der Grundlage von Zuverlässigkeit, kompakten Formfaktoren, Fertigbarkeit und der Fähigkeit, sowohl die große Nachfragebasis für Karosserieelektronik als auch die schneller wachsende Batterie- und Ladesubsystem-Chance zu bedienen.

Die schwache inländische Fahrzeugproduktion Italiens erhöht die Bedeutung der Ausrichtung auf gesamteuropäische Fahrzeugplattformen, einschließlich importierter Modelle, für die werkseitige Nachfrage. Gleichzeitig bleiben ersatzgetriebene Aftermarket-Kanäle strukturell widerstandsfähig. Zulieferer, die OEM-Plattformteilnahme mit starker Aftermarket-Abdeckung ausbalancieren können, sind besser positioniert, um Volumina aufrechtzuerhalten und inkrementelles Wachstum im Prognosezeitraum zu erfassen.

Marktführer des italienischen Automobil-Reed-Sensoren/Schalter-Marktes

Standex Electronics

Coto Technology

Littelfuse Inc.

PIC GmbH

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Standex Detect kündigte die MK33 SMD Reed-Schalter-Serie an, die für kompakte Baugruppen/Sensorverpackungen konzipiert ist.

- Januar 2024: Littelfuse (Hamlin) gab die Verfügbarkeit der MITI-7L Ultra-Miniatur-7-mm-Reed-Schalter-Serie bekannt.

Berichtsumfang des italienischen Automobil-Reed-Sensoren/Schalter-Marktes

Automobil-Reed-Sensoren und Reed-Schalter sind magnetisch betätigte Schalt-/Sensorkomponenten, die zur Erkennung von Position, Nähe, Anwesenheit oder Grenzzuständen in Fahrzeugsystemen verwendet werden. Reed-Schalter verwenden typischerweise hermetisch versiegelte Kontakte, die durch ein Magnetfeld betätigt werden, während Reed-Sensoren das Reed-Element im Allgemeinen in anwendungsfertige Formate (z. B. umspritzte Gehäuse oder SMD-freundliche Gehäuse) verpacken, die für die Modulintegration geeignet sind.

Der Umfang umfasst die Segmentierung nach Produkttyp (Reed-Schalter und Reed-Sensoren), Anwendung (Karosserieelektronik, Batterie- und Ladesysteme, Antriebsstrang und Antriebssystem, Sicherheits- und Schutzsysteme sowie Sonstiges), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Vertriebskanal (OEMs und Aftermarket), Antriebsart (Fahrzeuge mit Verbrennungsmotor (VKM), Hybridfahrzeuge (HEV), Plug-in-Hybridfahrzeuge (PHEV), batterieelektrische Fahrzeuge (BEV) und Brennstoffzellenfahrzeuge (FCEV)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Reed-Sensoren |

| Reed-Schalter |

| Motor- und Antriebsstrangsysteme |

| Karosserieelektronik |

| Sicherheits- und Schutzsysteme |

| Infotainment- und Komfortsysteme |

| Getriebe- und Bremssysteme |

| Batterie- und Ladesysteme |

| Sonstige Anwendungen |

| Personenkraftwagen |

| Nutzfahrzeuge |

| OEMs |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Batterieelektrische Fahrzeuge (BEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Segmentierung nach Produkttyp (Wert, USD) | Reed-Sensoren |

| Reed-Schalter | |

| Segmentierung nach Anwendung (Wert, USD) | Motor- und Antriebsstrangsysteme |

| Karosserieelektronik | |

| Sicherheits- und Schutzsysteme | |

| Infotainment- und Komfortsysteme | |

| Getriebe- und Bremssysteme | |

| Batterie- und Ladesysteme | |

| Sonstige Anwendungen | |

| Segmentierung nach Fahrzeugtyp (Wert, USD) | Personenkraftwagen |

| Nutzfahrzeuge | |

| Segmentierung nach Vertriebskanal (Wert, USD) | OEMs |

| Aftermarket | |

| Segmentierung nach Antriebsart (Wert, USD) | Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Batterieelektrische Fahrzeuge (BEV) | |

| Brennstoffzellenfahrzeuge (FCEV) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des italienischen Automobil-Reed-Sensoren/Schalter-Marktes?

Er beläuft sich im Jahr 2025 auf 8,45 Millionen USD und wird voraussichtlich bis 2031 12,11 Millionen USD erreichen (CAGR von 6,19 %).

Welcher Produkttyp führt den italienischen Markt heute an?

Reed-Schalter führen im Jahr 2025 mit 71,25 %, da sie in Karosserie- und Komfortmodulen weit verbreitet sind, die eine zuverlässige Ein/Aus-Sensorik erfordern.

Welche Anwendung wächst am schnellsten und warum?

Batterie- und Ladesysteme wachsen am schnellsten (CAGR von 10,68 %, 2026–2031), da die EV-Einführung und die Expansion des Ladeökosystems EV-assoziierte Sensorpunkte erhöhen.

Welcher Vertriebskanal wächst in Italien am schnellsten?

Der Aftermarket wächst am schnellsten (CAGR von 6,78 %, 2026–2031), unterstützt durch Ersatznachfrage aus dem im Betrieb befindlichen Fahrzeugbestand.

Welche Antriebsart wird bis 2031 am schnellsten expandieren?

Batterieelektrische Fahrzeuge wachsen am schnellsten (CAGR von 12,18 %, 2026–2031), da BEVs skalieren und mehr batterie- und ladebezogene Sensorknoten hinzufügen.

Seite zuletzt aktualisiert am: