Marktgröße und Marktanteil der Betriebsservice-Beratung in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

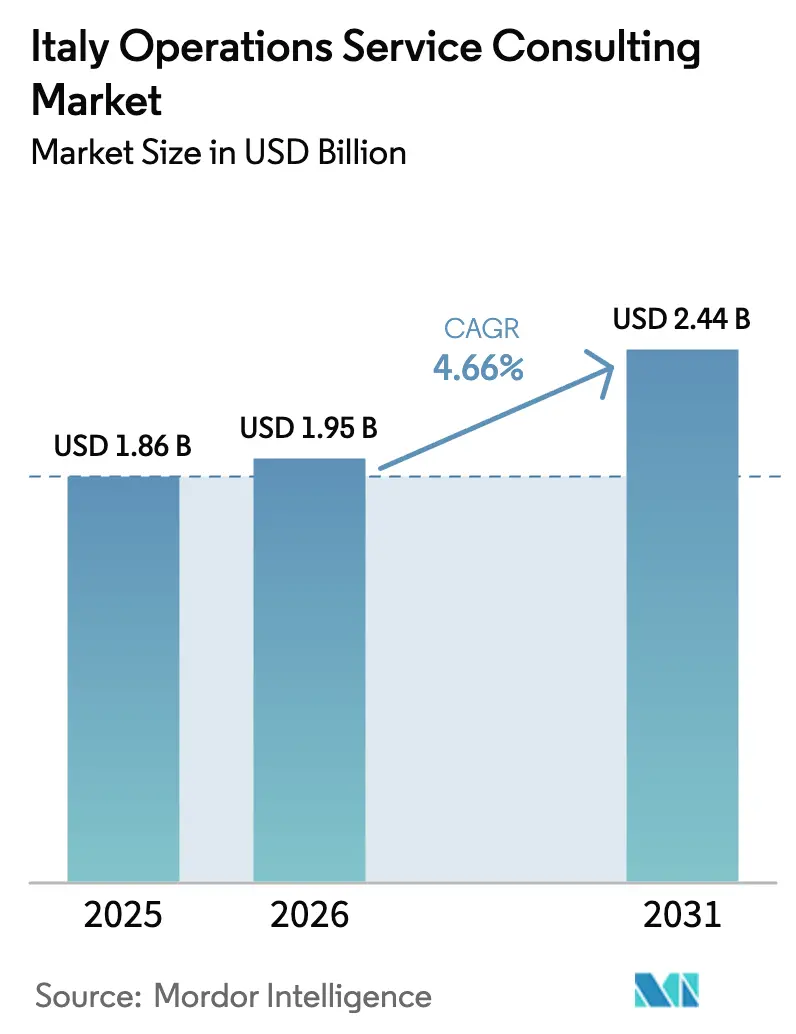

| Marktgröße im Basisjahr (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Marktes für Betriebsservice-Beratung von Mordor Intelligence

Die Größe des italienischen Marktes für Betriebsservice-Beratung wird im Jahr 2026 auf 1,95 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 1,86 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 2,44 Milliarden USD zeigen, was einem Wachstum von 4,66 % CAGR im Zeitraum 2026–2031 entspricht. Diese stetige Expansion beruht auf drei miteinander verflochtenen Kräften: dem Nationalen Aufbau- und Resilienzplan (PNRR) im Umfang von 191,5 Milliarden EUR, der dringenden Notwendigkeit der Kunden, globale Lieferkettenturbulenzen abzufedern, sowie den langjährigen Bemühungen des Landes, das Nord-Süd-Produktivitätsgefälle zu verringern. Staatliche Anreize beschleunigen die Cloud-Migration, die Modernisierung im Sinne von Industrie 4.0 sowie das ESG-Reporting, während anhaltender Fachkräftemangel die Nachfrage nach externer Expertise intensiviert. Nördliche Industriedistrikte bilden die Grundlage für hochwertige Aufträge, doch die südlichen Regionen verzeichnen dank Kohäsionsfonds und gezielter PNRR-Mittelzuweisungen ein überproportionales Wachstum.[1]Ministerium für Wirtschaft und Finanzen, "Documento di Finanza Pubblica 2025," dt.mef.gov.it Der Wettbewerbsdruck treibt Beratungsunternehmen zu hybriden Liefermodellen, die Vor-Ort-Beziehungsaufbau mit Remote-Analysen kombinieren und die Gebühren sowohl für Großunternehmen als auch für eine wachsende KMU-Kundenbasis beherrschbar halten. Gleichzeitig ermöglichen KI-gestützte Produktivitätswerkzeuge und branchenspezifische Acceleratoren den Anbietern, komplexere Mandate zu bearbeiten, ohne den Personalbestand proportional aufzustocken.

Wesentliche Erkenntnisse des Berichts

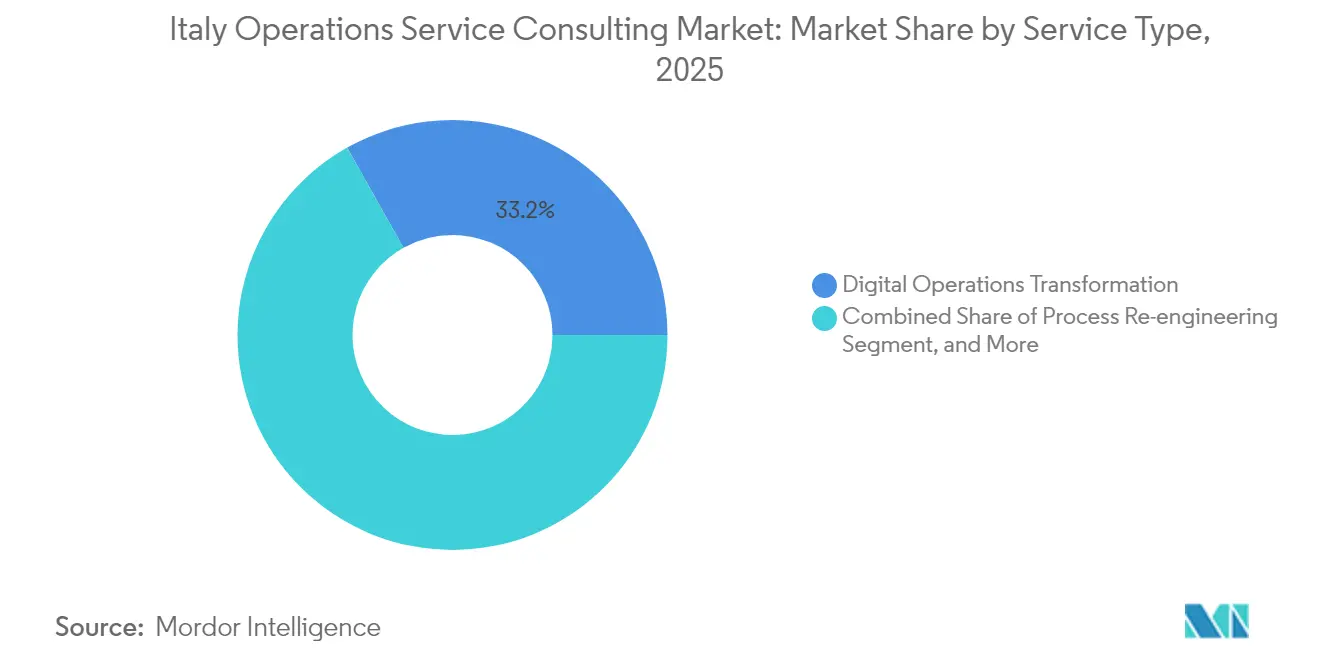

- Nach Servicetyp führte die digitale Betriebstransformation im Jahr 2025 mit einem Marktanteil von 33,15 % am italienischen Markt für Betriebsservice-Beratung, und die Supply-Chain-Optimierung wird bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 28,55 % am Marktvolumen der Betriebsservice-Beratung in Italien auf die Fertigungsbranche, während das Gesundheitswesen und die Life Sciences mit einer CAGR von 6,52 % bis 2031 wachsen.

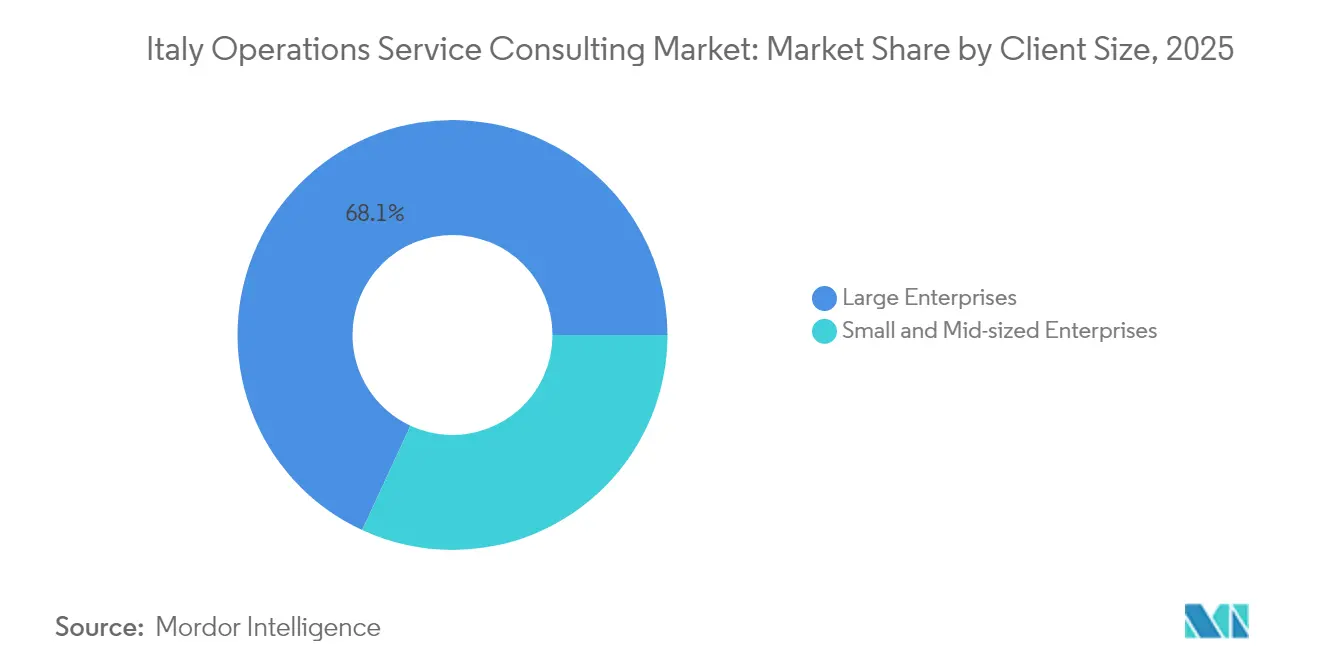

- Nach Kundengröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 68,10 % am italienischen Markt für Betriebsservice-Beratung, während KMU bis 2031 mit einer CAGR von 5,18 % wachsen.

- Nach Beratungsansatz entfielen im Jahr 2025 51,80 % des Marktvolumens der Betriebsservice-Beratung in Italien auf die hybride Bereitstellung, während die rein digitale Beratung eine CAGR von 5,64 % aufweist.

- Nach Region führte Norditalien im Jahr 2025 mit einem Umsatzanteil von 55,10 % am italienischen Markt für Betriebsservice-Beratung; Süditalien und die Inseln weisen mit 5,38 % bis 2031 die höchste regionale CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Markt für Betriebsservice-Beratung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachsende Investitionen in neue Technologien | +1.2% | National, mit Schwerpunkt in den Industriedistrikten Norditaliens | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung fortgeschrittener Datenanalytik und BI | +0.9% | National, mit früher Einführung in Finanzdienstleistungen und Fertigung | Kurzfristig (≤ 2 Jahre) |

| Mandate zur digitalen Transformation durch italienische staatliche Anreize | +1.5% | National, mit verstärktem Fokus auf Süditalien und die Inseln | Kurzfristig (≤ 2 Jahre) |

| Wachsender Druck zur Kostenoptimierung infolge des Fachkräftemangels | +0.8% | National, mit akuten Auswirkungen in Norditalien | Mittelfristig (2–4 Jahre) |

| Zunahme der Rückverlagerung der Fertigung nach Italien | +0.7% | Fertigungskorridore in Nord- und Mittelitalien | Langfristig (≥ 4 Jahre) |

| Ausweitung ESG-gebundener Leistungsverträge | +0.6% | National, mit Fokus auf regulatorische Compliance | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate zur digitalen Transformation durch staatliche Anreize

Mission 1 des PNRR widmet 40,29 Milliarden EUR (45,6 Milliarden USD) der Digitalisierung, Innovation und Wettbewerbsfähigkeit. Der begleitende Piano Triennale ICT 2024–2026 verpflichtet jede öffentliche Verwaltung zur Einführung von Cloud-Diensten. Diese Programme wirken sich auf die Lieferketten des Privatsektors aus und veranlassen Unternehmen dazu, Prozesse neu zu gestalten, Legacy-Systeme zu modernisieren und sich an den Steueranreizen Transizione 4.0 und 5.0 auszurichten. Berater, die in der Lage sind, sich in überlappenden Förderprogrammen zurechtzufinden, steuerliche Vorteile zu sichern und technologischen Wandel zu orchestrieren, erzielen Prämiengebühren und langfristige mehrjährige Verträge.

Wachsende Investitionen in neue Technologien

Italienische Unternehmen leiteten im Jahr 2024 7,1 Milliarden EUR (8,0 Milliarden USD) in neue Technologien, wobei KI und Automatisierung am schnellsten wuchsen.[2]Intesa Sanpaolo, "Geschäftsplan 2022–2025," group.intesasanpaolo.com Agentische Plattformen reduzieren repetitive Aufgaben und geben knappe Talente für höherwertige Rollen frei, während KI-Qualifikationsengpässe zunehmen. Berater schließen diese Lücke, indem sie KI-Module, IoT-Sensoren und Blockchain-Pilotprojekte in Fertigungsstandorten integrieren. Die Nachfrage steigt auch nach strategischen Governance-Rahmenwerken, die algorithmische Risiken mindern und DSGVO-konforme Datenflüsse gewährleisten.

Zunehmende Nutzung fortgeschrittener Datenanalytik und BI

End-to-End-Analyseprojekte beschleunigen sich bei diskret fertigenden Unternehmen, die vorausschauende Wartung einsetzen. Der Bankensektor verstärkt die Nutzung: Intesa Sanpaolo reservierte 4,8 Milliarden EUR (5,4 Milliarden USD) für IT-Upgrades, von denen ein Großteil auf unternehmensweite Datenschichten und Kundenanalytik abzielt. Krankenhäuser, die das Fascicolo Sanitario Elettronico 2.0 einführen, suchen Beratung zu Interoperabilitätsstandards und Datenschutzmaßnahmen. Branchenübergreifend bleiben fragmentierte Datenarchitekturen und ein Mangel an Governance-Spezialisten die größten Hindernisse – Bedingungen, die eine robuste Pipeline von Analyseaufträgen aufrechterhalten.

Zunahme der Rückverlagerung der Fertigung

Gestörte globale Logistik und erhöhte geopolitische Risiken motivieren italienische Hersteller weiterhin dazu, die Produktion zurückzuverlagern. Die Rückverlagerung verstärkt die Nachfrage nach Lieferkettenkartierung, Anlagendigitalisierung und Prozessoptimierung. Berater entwerfen optimale Werklayouts, implementieren MES-Lösungen und beraten zur Arbeitsautomatisierung, um die inländischen Kostenstrukturen auszugleichen. Ein langfristiger Anstieg bei der Neuausrüstung von Fabriken unterstützt ein dauerhaftes Wachstum der spezialisierten Betriebsberatungsumsätze.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Verlagerung hin zum Aufbau interner Kompetenzen | -0.8% | National, mit stärkerer Auswirkung bei Großunternehmen | Mittelfristig (2–4 Jahre) |

| Compliance-Komplexitäten durch sich entwickelnde EU-Regulierungen | -0.6% | National, mit regulatorischem Schwerpunkt in Finanzdienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung der italienischen KMU-Landschaft | -0.4% | National, mit akuten Auswirkungen in Mittel- und Süditalien | Langfristig (≥ 4 Jahre) |

| Abwanderung erfahrener Berater ins Ausland | -0.5% | National, mit erheblicher Auswirkung in Norditalien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zum Aufbau interner Kompetenzen

Große italienische Konzerne bauen interne digitale Teams und Kompetenzzentren aus, um wiederkehrende Beratungsausgaben zu senken. Intesa Sanpaolo plant, 4.600 Technologiemitarbeiter zu rekrutieren oder umzuschulen und 8.000 Mitarbeiter in technologieintensive Rollen zu verlagern. Obwohl dieser Schritt die externe Abhängigkeit für routinemäßige Verbesserungen verringert, drängt er Berater in der Wertschöpfungskette nach oben, hin zu strategischer Beratung, fortgeschrittener Systemintegration und Change-Leadership-Aufträgen, die interne Einheiten nicht im erforderlichen Umfang erbringen können.

Compliance-Komplexitäten durch sich entwickelnde EU-Regulierungen

Italien hat die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) durch das Dekret 125/2024 umgesetzt und setzt Unternehmen Strafen von bis zu 10 Millionen EUR oder 5 % des Umsatzes bei Nichteinhaltung aus.[3]ICLG, "Umwelt-, Sozial- und Governance-Recht Italien 2025," iclg.com Parallele Sorgfaltspflichtregeln für Lieferketten belasten Budgets und lenken Mittel von diskretionären Betriebsprojekten ab. KMU, die bereits mit Kapitalknappheit konfrontiert sind, stehen vor der harten Wahl zwischen Regulierungsberatung und transformativer Beratung. Anbieter müssen daher Compliance- und Leistungsangebote bündeln, um ihren Budgetanteil zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Technologiegetriebene Transformation rückt in den Mittelpunkt

Die digitale Betriebstransformation erwirtschaftete im Jahr 2025 616,6 Millionen USD und 33,15 % des Marktvolumens der Betriebsservice-Beratung in Italien, was den landesweiten Cloud- und ERP-Migrationen entspricht. Die Supply-Chain-Optimierung wird bis 2031 mit einer CAGR von 6,05 % wachsen, da die Rückverlagerung zunimmt. Das Prozess-Reengineering bleibt innerhalb der Legacy-KMU-Basis stabil, während Lean Six Sigma für qualitätsorientierte Exporteure relevant bleibt. Berater bündeln zunehmend ESG-Beratung in operative Mandate – eine Reaktion auf den CSRD-Druck auf italienische multinationale Unternehmen.

Hybride Methoden integrieren Design-Thinking-Workshops, datengestützte Diagnosen und Rapid-Prototyping-Sprints. Anbieter differenzieren sich durch die Einbettung von Analyse-Acceleratoren und branchenspezifischen KI-Bibliotheken. Dienstleistungsbereiche verflechten sich zunehmend: Prozess-Reengineering speist Datenpipelines, die Echtzeit-Control-Tower betreiben, die in Supply-Chain-Programmen eingesetzt werden. Unternehmen, die diese Verknüpfungen orchestrieren, verteidigen Premiumpreise und übertreffen reine Spezialisten.

Nach Endnutzerbranche: Fertigung dominiert den Wert, Gesundheitswesen beschleunigt

Die Fertigungsbranche hatte im Jahr 2025 einen Anteil von 28,55 % am Markt für Betriebsservice-Beratung in Italien, gestützt durch staatliche Steueranreize aus Transizione 4.0. Roboter-Nachrüstungen, digitale Zwillinge und vorausschauende Wartung dominieren die aktuellen Auftragsschwerpunkte. Das Gesundheitswesen und die Life Sciences werden voraussichtlich eine CAGR von 6,52 % verzeichnen, angetrieben durch 15,63 Milliarden EUR (17,7 Milliarden USD) im Rahmen der PNRR-Mission 6 für die Modernisierung von Krankenhäusern.

Banken und Versicherungen unterhalten eine beträchtliche Auftragspipeline rund um die Endspiel-Regeln von Basel III, Core-Banking-Conversions in die Cloud und Open-Banking-API-Architekturen. Energieversorger, angetrieben durch das Mandat der grünen Transformation, suchen Beratung zur Netzdigitalisierung und Integration erneuerbarer Energien und nutzen dabei den 21-Milliarden-EUR-Investitionsplan (23,8 Milliarden USD) von Terna. Einzelhändler und Logistikbetreiber verfolgen Omnichannel-Fulfillment, Last-Mile-Transparenz und Cost-to-Serve-Analysen, um die Margen trotz Inflation zu schützen.

Nach Kundengröße: Großunternehmen dominieren, KMU gewinnen an Dynamik

Großunternehmen repräsentierten im Jahr 2025 68,10 % der Honorare, gestützt durch mehrjährige, vielschichtige Transformationsprogramme. KMU verzeichnen dennoch eine CAGR von 5,18 %, was demokratisierte Cloud-Lösungen und vereinfachte Beratungspakete widerspiegelt. Anbieter veröffentlichen jetzt menübasierte Angebote – Festpreis-Diagnosen, Remote-Coaching, Shared-Services-Unterstützung – die in KMU-Budgets passen und gleichzeitig akzeptable Margen erzielen.

Das KMU-Segment ist strategisch bedeutsam: Unternehmen mit weniger als 250 Mitarbeitern machen nahezu 100 % der italienischen Unternehmen aus und stellen etwa zwei Drittel der nationalen Beschäftigung. Beratungsunternehmen bauen regionale Lieferzentren, Nachwuchstalent-Akademien und Partner-Ökosysteme auf, um diesen fragmentierten Markt zu erschließen. Die Expansion von EY in der Apulien-Region auf 700 Fachleute veranschaulicht den Kapazitätsaufbau für wachstumsstarke, aber preissensiblere Kunden.

Nach Beratungsansatz: Hybride Bereitstellung als neue Norm

Hybride Aufträge machten im Jahr 2025 51,80 % des Marktvolumens der Betriebsservice-Beratung in Italien aus und verbinden die italienische Beziehungskultur mit kosteneffizienter Remote-Analyse. Rein digitale Projekte wachsen mit einer CAGR von 5,64 % am schnellsten, insbesondere bei technologieaffinen KMU, die Geschwindigkeit gegenüber traditionellen Workshops bevorzugen. Persönliche Präsenz bleibt unverzichtbar für kulturellen Wandel, Tarifverhandlungen und komplexe Geschäftsmodell-Umgestaltungen.

Anbieter investieren in virtuelle Kollaborationssuiten, digitale Zwillinge und KI-gestützte Code-Generatoren, um Durchlaufzeiten zu verkürzen. Gleichzeitig bewahren Kunden-Onboarding-Rituale, Executive-Steuerungsausschüsse und Rundgänge durch Produktionsstätten das Vertrauen, das für den italienischen Handel zentral ist. Unternehmen, die nahtlos zwischen diesen Modi wechseln, genießen kürzere Vertriebszyklen und höhere Net-Promoter-Scores.

Geografische Analyse

Norditalien erwirtschaftete im Jahr 2025 55,10 % der Abrechnungen und wird von den Industrieclustern in der Lombardei, Venetien und der Emilia-Romagna getragen, die reich an fortgeschrittener Automatisierung sind. Das Beratungszentrum Norditaliens wird durch das Finanzzentrum Mailands und dichte Fertigungslieferketten rund um Brescia und Bologna gespeist. Aufträge umfassen häufig KI-gestützte Qualitätssicherung, Kartierung von Lieferkettenrisiken und ERP-zu-Cloud-Migrationen. Die hohe Kundenreife unterstützt Premiumabrechnungsraten, doch der heftige Wettbewerb um knappe Dateningenieure treibt die Gehaltskosten in die Höhe und mindert die Margen.

Mittelitalien nutzt die ministeriellen Digitalprogramme in Rom und eine diversifizierte Wirtschaft, die Tourismus und Luft- und Raumfahrt umfasst. Durch den PNRR finanzierte E-Beschaffungs- und E-Health-Projekte unterhalten eine robuste Auftragspipeline. Berater in der Region bündeln zunehmend Projektmanagement-Dienstleistungen mit Compliance-Tracking, um strenge meilensteinbasierte Auszahlungsregeln im Zusammenhang mit EU-Finanzierungen zu erfüllen.

Süditalien und die Inseln weisen mit 5,38 % bis 2031 die höchste CAGR auf. Süditalien und die Inseln profitieren von erheblichen Fördermitteln für den Breitbandausbau, Anlagen für erneuerbare Energien und Hafenmodernisierungen. Der Markteintritt ist beziehungsintensiv; lokale Regierungsstellen und KMU benötigen häufig umfangreiche Kompetenzaufbaumaßnahmen, bevor Transformationsvorteile eintreten. Beratungsunternehmen setzen auf gemeinschaftsbasierte Einstellung, lokalisierte Lehrpläne und ergebnisorientierte Preisgestaltung, um Anreize aufeinander abzustimmen und Erschwinglichkeitsbedenken zu mindern.

Wettbewerbslandschaft

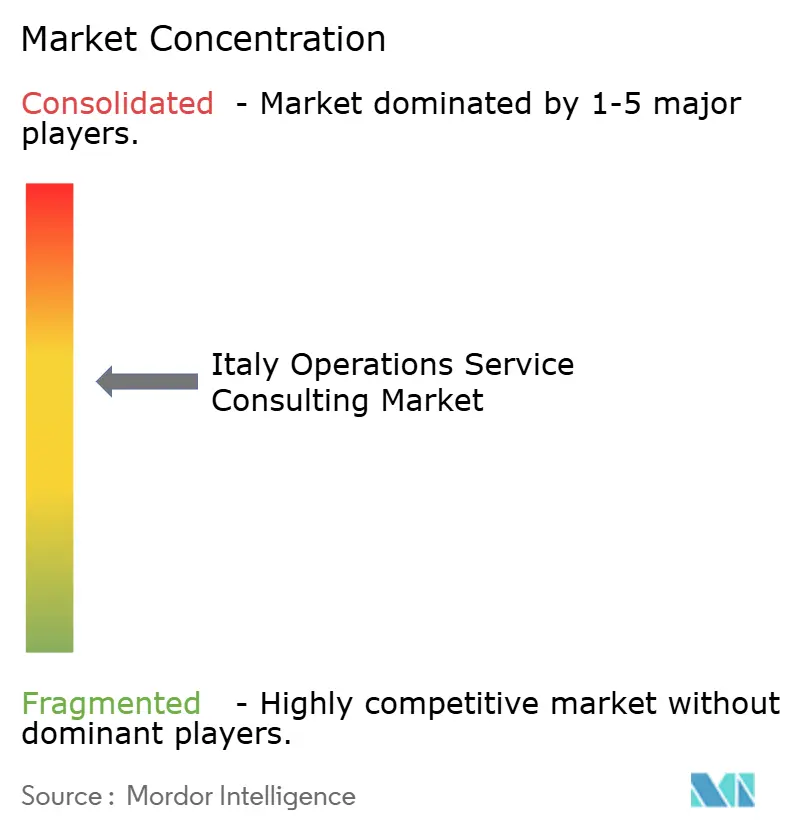

Der Markt ist moderat konzentriert. Die Big Four und die führenden Strategieberatungen verfügen über langjährige Beziehungen zu Blue-Chip-Unternehmen, doch lokale Champions wie Prometeia und Reply gewinnen Marktanteile durch fachliche Tiefe in Risikoanalytik bzw. IoT-Lösungen. Accentures Akquisitionen im Bereich Netto-Null und 5G veranschaulichen eine Verlagerung hin zu Kompetenz-Ergänzungen, die italienspezifische Infrastrukturlücken adressieren. Technologieanbieter und Beratungsunternehmen arbeiten über gemeinsame Kompetenzzentren zusammen, wodurch die Time-to-Value für Cloud-Migrationen und ESG-Reporting beschleunigt wird.

Boutique-Unternehmen gedeihen in Nischen: ESG-gebundene Leistungsverträge, Navigation durch PNRR-Fördermittel und Lean-Werksbeurteilungen für mittelgroße Unternehmen. Talentknappheit treibt die Einstellung von Universitäten und grenzüberschreitende Rotationen voran, während KI-Acceleratoren führenden Beratungsunternehmen ermöglichen, mehr Leistung pro Berater zu erbringen. Honorarmodelle driften in Richtung wertbasierter und Gain-Share-Strukturen, insbesondere bei Aufträgen zur Fertigungseffizienz und Energieeinsparung.

Die Wettbewerbsintensität wird voraussichtlich zunehmen, da globale Akteure Kapazitäten aus schwächeren Volkswirtschaften in Italiens resiliente Beratungsnachfrage umlenken. Gleichzeitig hält der interne Kompetenzaufbau bei großen Kunden den Druck auf Anbieter aufrecht, in der Wertschöpfungskette nach oben zu rücken und messbare Ergebnisse in kürzeren Zeitrahmen nachzuweisen.

Marktführer der Betriebsservice-Beratungsbranche in Italien

Deloitte Touche Tohmatsu Limited

Accenture Public Limited Company

PricewaterhouseCoopers International Limited

Ernst and Young Global Limited

KPMG International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: EY Italy erweiterte sein Portfolio zur digitalen Transformation durch die Eröffnung neuer Innovationszentren in ganz Norditalien. Die in Partnerschaft mit inländischen Technologieunternehmen geschaffenen Hubs werden KI-gestützte Betriebsberatung und Implementierungsdienstleistungen für Industrie 4.0 für Hersteller anbieten, die sich auf Supply-Chain-Optimierung und vorausschauende Wartungslösungen konzentrieren.

- August 2025: McKinsey and Company eröffnete in Mailand eine Nachhaltigkeitsberatungspraxis, die sich auf ESG-gebundene Leistungsverträge und die Optimierung des CO₂-Fußabdrucks für italienische Fertigungskunden vor den Compliance-Fristen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen widmet.

- Juni 2025: Accenture Italy ging eine strategische Partnerschaft mit dem Energienetz-Betreiber Terna ein, um KI-gestützte Netzoptimierungswerkzeuge gemeinsam zu entwickeln, die die Verteilungseffizienz verbessern und Italiens Ziele für den Übergang zu erneuerbaren Energien unterstützen.

- April 2025: EY Italy veröffentlichte einen Biotech-Arbeitsmarktausblick, der einen Anstieg der Nachfrage nach Biotech-Berufen um 61 % bis 2035 prognostiziert und bei wachstumsstarken Stellen eine Rekrutierungsschwierigkeit von über 60 % identifiziert, was den Beratungsbedarf in der Talentstrategie und der Organisationsneugestaltung unterstreicht.

- März 2025: Die Big Four Deloitte, EY, PwC und KPMG führten agentische KI-Plattformen ein, um die Servicebereitstellung zu modernisieren. Deloittes Zora AI erzielte 25 % Kosteneinsparungen im Finanzbereich und 40 % Produktivitätssteigerungen, während EYs Agentische Plattform Compliance-Workflows für 80.000 Steuerexperten automatisiert.

Berichtsumfang des italienischen Marktes für Betriebsservice-Beratung

Betriebsberatungsdienstleistungen umfassen verschiedene Schlüsselaktivitäten im Zusammenhang mit der Integration von Unternehmenslösungen durch Business-Process-Reengineering (BPR), Sanierung/Kostenreduzierung, Kunden-/Lieferantenbeziehungsmanagement (CRM), Einkaufs- und Lieferkettenmanagement einschließlich Fertigung, Forschung und Entwicklung (F&E), Produktentwicklung und Logistik.

Der untersuchte Markt ist nach Endnutzern segmentiert (Finanzdienstleistungen, Fertigung, Energie und Versorgungsunternehmen, öffentlicher Sektor und Einzelhandel). Die in der Studie erfassten Endnutzerbranchen umfassen Finanzdienstleistungen, Fertigung, Energie und Versorgungsunternehmen, Einzelhandel, öffentlichen Sektor und weitere. Diese Studie bewertet auch die Auswirkungen von COVID-19 auf den italienischen Markt für Betriebsberatung.

Die Studie verfolgt wichtige Marktparameter, zugrundeliegende Wachstumstreiber und führende Anbieter der Branche, die Marktschätzungen und Wachstumsraten über den Prognosezeitraum hinweg unterstützen. Die Studie erfasst auch den Umsatz aus Betriebsberatungsdienstleistungen, die in verschiedenen Endnutzerbranchen in ganz Italien eingesetzt werden. Die Studie bietet außerdem Trends im italienischen Markt für Betriebsberatungsdienstleistungen sowie wichtige Anbieterprofile. Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Prozess-Reengineering |

| Digitale Betriebstransformation |

| Supply-Chain-Optimierung |

| Lean-Six-Sigma-Implementierung |

| Change Management und Schulung |

| Weitere Servicetypen |

| Finanzdienstleistungen |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Life Sciences |

| Transport und Logistik |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Traditionelle Vor-Ort-Beratung |

| Hybrid (Vor-Ort + Remote) |

| Rein digitale / virtuelle Beratung |

| Norditalien |

| Mittelitalien |

| Süditalien und die Inseln |

| Nach Servicetyp | Prozess-Reengineering |

| Digitale Betriebstransformation | |

| Supply-Chain-Optimierung | |

| Lean-Six-Sigma-Implementierung | |

| Change Management und Schulung | |

| Weitere Servicetypen | |

| Nach Endnutzerbranche | Finanzdienstleistungen |

| Fertigung | |

| Energie und Versorgungsunternehmen | |

| Öffentlicher Sektor | |

| Einzelhandel und E-Commerce | |

| Gesundheitswesen und Life Sciences | |

| Transport und Logistik | |

| Weitere Endnutzerbranchen | |

| Nach Kundengröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Beratungsansatz | Traditionelle Vor-Ort-Beratung |

| Hybrid (Vor-Ort + Remote) | |

| Rein digitale / virtuelle Beratung | |

| Nach Region | Norditalien |

| Mittelitalien | |

| Süditalien und die Inseln |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des italienischen Marktes für Betriebsservice-Beratung im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,95 Milliarden USD geschätzt.

Wie schnell wird der italienische Markt für Betriebsservice-Beratung voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 4,66 % verzeichnen wird.

Welcher Servicetyp hat in Italien den größten Anteil?

Die digitale Betriebstransformation macht 33,15 % des Umsatzes im Jahr 2025 aus.

Welche italienische Region zeigt das schnellste Wachstum in der Beratungsnachfrage?

Süditalien und die Inseln führen mit einer prognostizierten CAGR von 5,38 % bis 2031.

Warum sind KMU für Berater, die in Italien tätig sind, wichtig?

KMU repräsentieren nahezu alle italienischen Unternehmen und nehmen digitale Werkzeuge schnell an, was eine CAGR von 5,18 % bei den Beratungsausgaben antreibt.

Wie beeinflusst die EU-Nachhaltigkeitsregulierung die Beratungsnachfrage?

Die CSRD und verwandte Richtlinien zwingen Unternehmen dazu, Beratungshilfe für die Compliance zu suchen, was spezialisierte ESG-Beratungsaufträge ankurbelt.

Seite zuletzt aktualisiert am: