Größe und Marktanteil des südamerikanischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

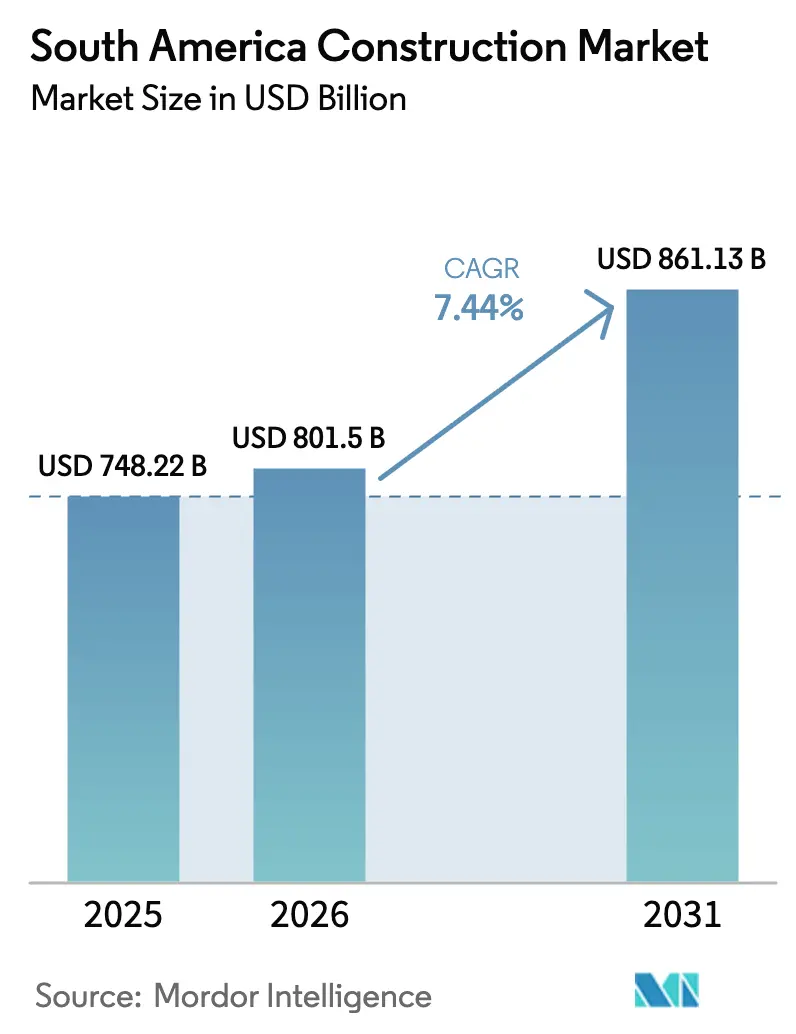

| Marktgröße im Basisjahr (2025) | 748.22 Milliarden US-Dollar |

| Marktgröße (2026) | 801.5 Milliarden US-Dollar |

| Marktgröße (2031) | 861.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.44% CAGR |

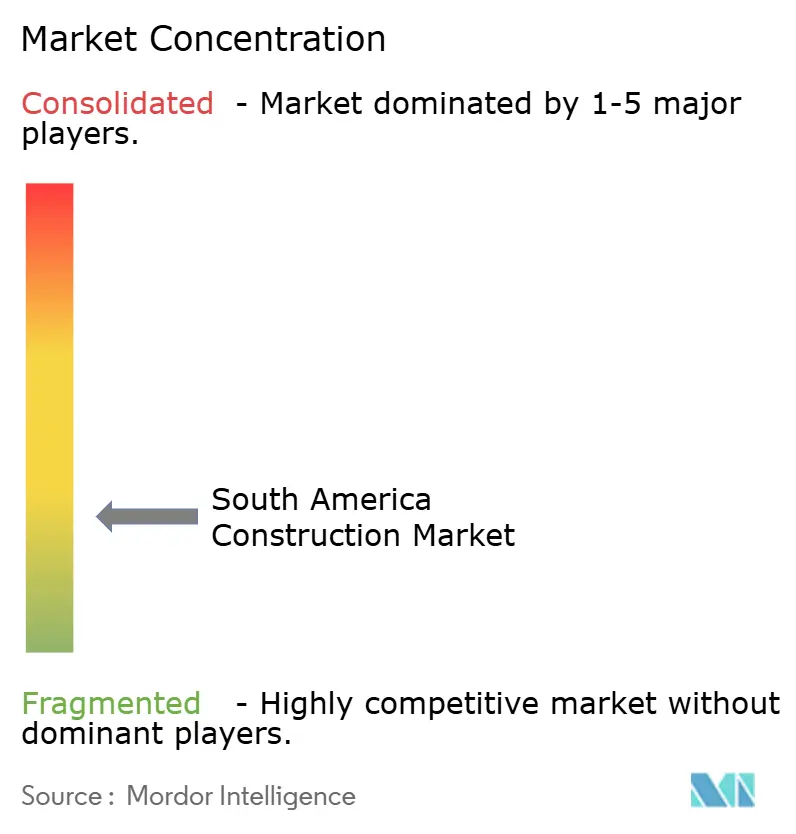

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Baumarkts von Mordor Intelligence

Analyse des südamerikanischen Baumarkts von Mordor Intelligence

Die Größe des südamerikanischen Baumarkts wurde im Jahr 2025 auf 748,22 Milliarden USD geschätzt und soll von 801,5 Milliarden USD im Jahr 2026 auf 861,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,44 % während des Prognosezeitraums (2026–2031). Günstige politische Rahmenbedingungen, ein Anstieg nachhaltiger Anleihen für Infrastrukturprogramme und eine stärkere Beteiligung des Privatsektors gestalten die Kapitalflüsse in Transportkorridore, Vermögenswerte der Energiewende und widerstandsfähigen sozialen Wohnungsbau neu.

Brasiliens neues PAC-Rahmenwerk drängt in Ingenieur-, Beschaffungs- und Bauleistungsverträge (EPC), die nun digitale Zwillingsüberwachung und Echtzeit-Budgettransparenz bündeln. Chile, Kolumbien und Peru ergänzen diesen Schwung mit Steueranreizen für Entsalzungsanlagen, U-Bahn-Erweiterungen und Wasserleitungen für Bergbaustandorte. Gleichzeitig gewinnen moderne vorgefertigte und modulare Methoden an Bedeutung, da Fachkräftemangel und enge Zeitpläne traditionelle Ortbetonverfahren in der gesamten Region herausfordern.

Wichtigste Erkenntnisse des Berichts

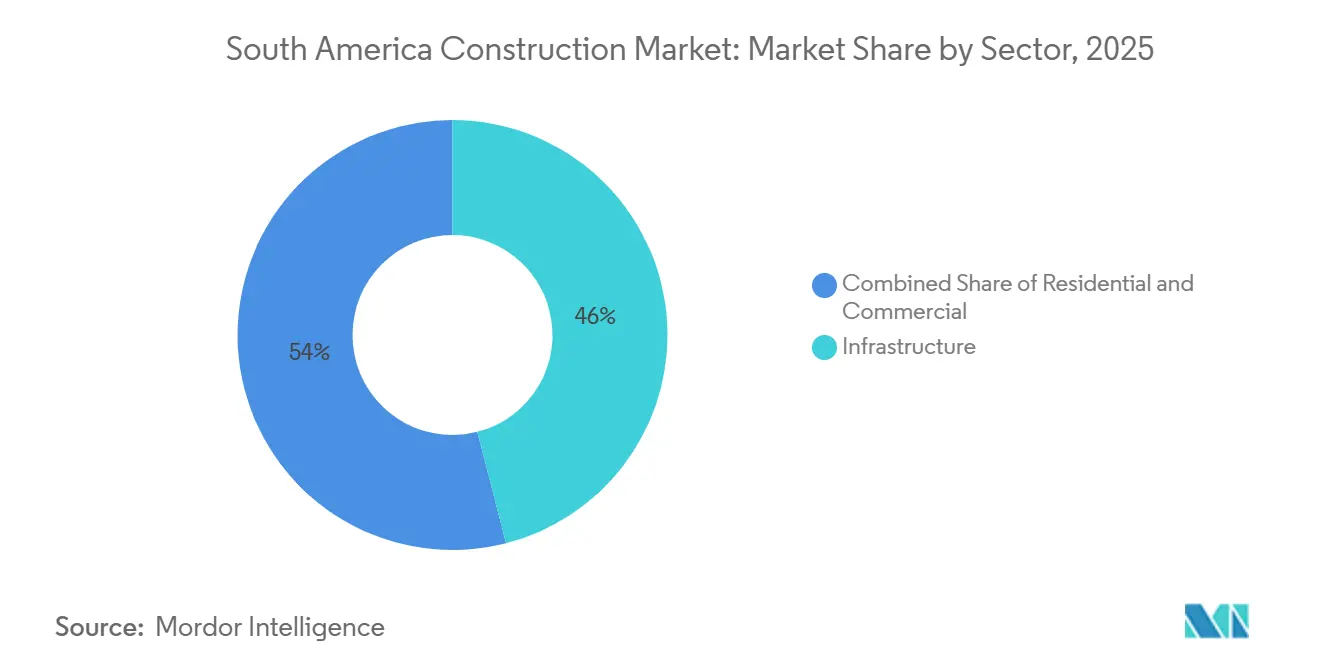

- Nach Sektor entfiel im Jahr 2025 ein Anteil von 46 % des südamerikanischen Baumarkts auf die Infrastruktur, während das Teilsegment Energie und Versorgung bis 2031 eine CAGR von 8,0 % verzeichnen soll.

- Nach Bauart entfielen 68 % der Ausgaben im Jahr 2025 auf Neubauten, während Renovierungs- und Nachrüstungsarbeiten bis 2031 voraussichtlich mit einer CAGR von 8,44 % wachsen werden.

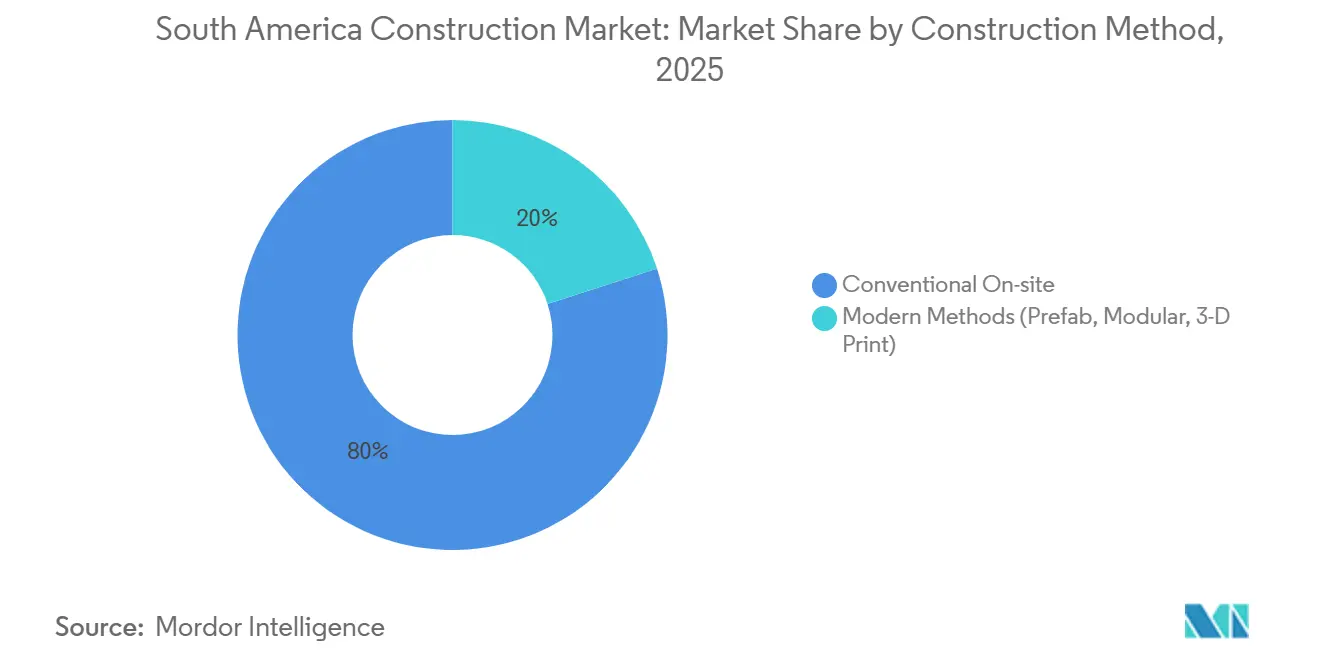

- Nach Baumethode hielten konventionelle Vor-Ort-Verfahren im Jahr 2025 einen Wertanteil von 80 %; vorgefertigte und modulare Ansätze sollen im gleichen Zeitraum mit einer CAGR von 9,12 % wachsen.

- Nach Investitionsquelle entfielen 66 % der Aktivitäten im Jahr 2025 auf privates Kapital, doch öffentliche Ausgaben sollen bis 2031 mit der höheren CAGR von 8,66 % wachsen.

- Nach Geografie führte Brasilien mit 33 % der Ausgaben im Jahr 2025, doch Peru ist für die schnellste CAGR von 8,45 % zwischen 2026 und 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im südamerikanischen Baumarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der gesamtsüdamerikanischen Grünanleihefinanzierung über öffentlich-private Partnerschaften | +1.2% | Brasilien, Chile, Kolumbien, Ausstrahlungseffekte auf Peru und Argentinien | Mittelfristig (2–4 Jahre) |

| Brasiliens neuer PAC 2023–2027-Infrastruktur-Superzyklus | +1.8% | Brasilien (Südosten und Nordosten) | Langfristig (≥ 4 Jahre) |

| EPC-Pipeline für Bergbauinvestitionen im Kupfergürtel | +1.0% | Bergbaugürtel in Chile und Peru; sekundäre Auswirkungen in Argentinien | Mittelfristig (2–4 Jahre) |

| PPP-Korridore für klimaresistenten Wohnungsbau an der Karibikküste | +0.6% | Karibikküste Kolumbiens | Kurzfristig (≤ 2 Jahre) |

| Durch den Amazonas-Glasfaserkorridor ausgelöste Rechenzentrumsexpansion | +0.9% | Amazonasbecken in Brasilien; Knotenpunkte in São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| EPC-Nachfrage durch grüne Wasserstoff-Megaprojekte im südlichen Kegel | +1.1% | Magallanes in Chile, Patagonien in Argentinien, Südperu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der gesamtsüdamerikanischen Grünanleihefinanzierung über öffentlich-private Partnerschaften

Die Ausgabe von nachhaltigkeitsbezogenen Anleihen für öffentlich-private Partnerschaften stieg im Jahr 2025 um 42 % im Jahresvergleich und leitete seit 2014 164 Milliarden USD in Schienen-, Hafen- und erneuerbare Energieanlagen. Infrastrukturministerien in Brasilien und Chile verlangen nun eine unabhängige ESG-Prüfung für alle PPP-Konzessionen über 50 Millionen USD, ein Schritt, der die Risikoaufschläge für langfristige Schulden um 80–120 Basispunkte verringert. Pensionsfonds aus Kolumbien und Staatsvermögensverwalter aus dem Golfraum sind infolgedessen in den südamerikanischen Baumarkt zurückgekehrt und diversifizieren einen ehemals bankdominierten Finanzierungspool. Da Vertragsbedingungen die Einhaltung von ISO 14001 vorschreiben, investieren Bieter früher in die Umweltgrundlagenerhebung – eine Verschiebung, die die Vorvergabezeiträume verlängert, aber die Kostensicherheit im weiteren Verlauf verbessert. Mittelfristig sollen von der Interamerikanischen Entwicklungsbank (IDB) unterstützte Mischfinanzierungsinstrumente Kolumbiens 5G-Autobahnmodell in Peru und Argentinien replizieren.

Brasiliens neuer PAC 2023–2027-Infrastruktur-Superzyklus

Das neue Wachstumsbeschleunigungsprogramm stellt 340 Milliarden USD bereit, wobei die Auszahlungen vor den Kommunalwahlen vorgezogen werden, um U-Bahn-Erweiterungen in São Paulo, Belo Horizonte und Fortaleza sowie 12 GW Übertragungsleitungskapazität aus dem windreichen Nordosten zu beschleunigen. Im Gegensatz zu früheren Runden hält die Initiative Transfers an subnationale Einheiten zurück, die keine Echtzeit-Beschaffungs-Dashboards veröffentlichen, und begrenzt so die Mittelabflüsse, die frühere Wellen plagten. Zwei im Jahr 2025 vergebene Vorzeigeprojekte, die 1.100 Kilometer lange BR-040 und die 870 Kilometer lange BR-381, wenden verkehrsabhängige Verfügbarkeitszahlungen an, die das staatliche Risiko senken und Auftragnehmern planbare Cashflows garantieren. Sozialer Wohnungsbau im Rahmen des Programms absorbiert bis zu 18 % der regionalen Zementproduktion und verknappt das Angebot für gewerbliche Baustarts. Langfristig erwarten Projektsponsoren die Interoperabilität zwischen föderalen und staatlichen digitalen Zwillingssystemen, die sofortige Statusprüfungen im gesamten südamerikanischen Baumarkt ermöglichen[1]Casa Civil, "Programa de Aceleração do Crescimento 2023-2027," casacivil.gov.br .

EPC-Pipeline für Bergbauinvestitionen im Kupfergürtel

Chiles staatlicher Bergbaukonzern Codelco und diversifizierte Großunternehmen wie BHP haben gemeinsam mehr als 26 Milliarden USD bereitgestellt, um die Lebensdauer weitläufiger Grube-zu-Anlage-Komplexe zu verlängern. Unterirdisches Block-Caving, Tailings-Erweiterungen und die Wasserversorgung durch Entsalzung dominieren den Umfang und schaffen eine anhaltende Nachfrage nach Tunnelbohrmaschinen, Stahlbetonauskleidungen und 220-kV-Umspannwerken. Peru spiegelt diesen Trend wider, da Las Bambas und Quellaveco den Konzentratordurchsatz und die Laugungskapazität trotz gelegentlicher Verzögerungen bei der Genehmigung der sozialen Lizenz ausbauen. Auftragnehmer gleichen den Arbeitskräftemangel in 3.000 Meter Höhe durch Pendelrotationen und modulare Lagereinheiten aus, was die EPC-Ausgaben um fast 12 % erhöht und gleichzeitig Terminverzögerungen reduziert. Argentiniens Lithiumdreieck-Solefelder bilden ein sekundäres Standbein und erfordern Transportwege und Schwefelsäure-Transportinfrastruktur für Anlagen zur Herstellung von batterietauglichem Karbonat.

PPP-Korridore für klimaresistenten Wohnungsbau an der Karibikküste

Kolumbiens Ministerium für Wohnungsbau genehmigte ein Paket von 1,2 Milliarden USD für den Bau von 50.000 hochwasserresistenten Häusern zwischen Cartagena und Santa Marta. Die Entwürfe erhöhen die Bodenplatten, integrieren hurrikanfeste Dächer und umfassen Regenwassernutzung, die die Ziele des Sendai-Rahmens erfüllt. Lokale Bauunternehmen Conconcreto und Colpatria sicherten sich 60 % der Lose, indem sie sich zu 18-monatigen Fertigstellungen verpflichteten, bei denen vorgefertigte Wandplatten aus neuen Barranquilla-Werken eingesetzt werden. Die IDB stellt 40 % der Schulden als konzessionäre Tranche bereit, unter der Bedingung, dass von Frauen geführte Subunternehmer mindestens ein Fünftel des Vertragswerts erhalten. Die frühzeitige Lieferung der ersten 12.000 Einheiten drei Monate vor dem Zeitplan hat bereits die Versicherungsprämien für Küstenkreditgeber gesenkt und schafft eine Blaupause für die Replikation in venezolanischen Grenzstaaten[2]Ministerio de Vivienda, "Programa de Vivienda Resiliente Costera," minvivienda.gov.co .

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Projektabbrüche durch politische Zyklen | –0.8% | Peru; sekundäre Auswirkungen in Argentinien und Ecuador | Kurzfristig (≤ 2 Jahre) |

| Erhöhte regionale Kreditzinsen, die die Wohnungsnachfrage belasten | –1.1% | Argentinien, Chile, Brasilien; moderat in Kolumbien | Mittelfristig (2–4 Jahre) |

| Anstieg der Compliance-Kosten für Korruptionsbekämpfung nach Lava Jato | –0.5% | Brasilien; Ausstrahlungseffekte auf PPP-Regeln in Peru und Kolumbien | Langfristig (≥ 4 Jahre) |

| Störungen der Zementversorgung durch Vulkanasche | –0.3% | Ecuador; lokal begrenzt auf den Süden Kolumbiens | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Projektabbrüche durch politische Zyklen

Kabinettsumbildungen und Haushaltsblockaden in Peru froren im Jahr 2024 die Auszahlungen für 18 Autobahnkonzessionen und sechs Krankenhaus-PPPs ein und stoppten Bauvorhaben im Wert von 2,8 Milliarden USD. Ähnliche Turbulenzen in Argentinien nach dem Präsidentschaftswechsel 2023 erzwangen die Neuverhandlung von 12 Mautstraßenverträgen, verzögerten den Finanzabschluss um bis zu ein Jahr und erhöhten die Risikoaufschläge für Auftragnehmer. Ecuadors geplantes Referendum über Amazonas-Bohrungen hat ebenfalls Pipeline- und Hafenausschreibungen abgekühlt, während Kommunalwahlen in Brasilien regelmäßig Mittel von langfristigen Projekten umleiten. Diese Stop-and-go-Muster führen zu Aufschlägen von 200–300 Basispunkten auf EPC-Angebote und schrecken kleinere Bauunternehmen ab, denen die Bilanzstärke fehlt. Kurzfristig setzen multilaterale Kreditgeber Treuhandkonten und Eintrittsrechte ein, um Prioritätsprojekte am Leben zu erhalten, wenn sich die politische Lage ändert.

Erhöhte regionale Kreditzinsen, die die Wohnungsnachfrage belasten

Leitzinsen, die in Brasilien und Chile zweistellige Werte überschritten, führten dazu, dass die Hypothekenvergabe um 22 % bzw. 18 % unter das Niveau von 2021 fiel. Die argentinische Inflation von über 200 % machte pesogebundene Darlehen untragbar und veranlasste Entwickler, auf dollardenominierte Luxustürme umzuschwenken. Kolumbianische Zinssätze stabilisierten sich bei 13 %, hemmten aber dennoch den Ersterwerb von Wohneigentum und drängten Bauunternehmen in soziale Miet-PPPs mit staatlichen Garantien. Während Käufer mit hohem Einkommen in São Paulo und Santiago weiterhin Angebot absorbieren, ist das mittlere Segment ins Stocken geraten, was die Erschwinglichkeitslücke vergrößert. Bis die geldpolitische Lockerung Wirkung zeigt, werden private Wohnungsbaubeginne hinter dem breiteren südamerikanischen Baumarkt um mehrere Prozentpunkte zurückbleiben[3]Banco Central do Brasil, "Relatório de Política Monetária 2026," bcb.gov.br .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur verankert die regionale Ausgabenstruktur

Die Infrastruktur erfasste im Jahr 2025 einen Anteil von 46 % am südamerikanischen Baumarkt. Zwei Elemente halten sie dominant: Brasiliens New-PAC-Transportoffensive und Chiles Netzausbau im Zusammenhang mit dem Ausbau erneuerbarer Energien. Energie und Versorgung, obwohl von einer kleineren Basis ausgehend, soll bis 2031 die schnellste CAGR von 8,0 % verzeichnen, da Wasserstoffhubs, Entsalzungsanlagen und Fernübertragungsleitungen zunehmen. Techint und Elecnor sicherten sich gemeinsam 60 % von Chiles bevorstehendem 3.200 Kilometer langen Hochspannungsausbau und bestätigen damit, dass spezialisierte EPC-Kompetenzen Preissetzungsmacht besitzen. Umgekehrt bleibt der Wohnungsbau, der 28 % des Werts im Jahr 2025 ausmacht, von den Hypothekenkosten abhängig, wenn auch teilweise durch PPP-Pipelines für sozialen Wohnungsbau in Kolumbien und Brasilien abgefedert. Gewerbliche Baustarts haben sich gespalten: Spekulative Bürotürme sind auf Eis gelegt, während Logistik- und Kühllagerhäuser von einer robusten Vorvermietung durch E-Commerce-Akteure profitieren, was die schrittweise Verlagerung des Sektors von rohstoffgebundenen Zyklen hin zu programmatischen, klimaorientierten Investitionen verstärkt.

Der südamerikanische Infrastrukturbaumarkt soll bis 2031 395 Milliarden USD erreichen, während Energie und Versorgung voraussichtlich 195 Milliarden USD überschreiten werden, was ihre höhere CAGR widerspiegelt. Investoren bewerten bei der Kapitalallokation zunehmend die Kohlenstoffintensität und Resilienzmerkmale statt bloßer Verkehrszahlen oder Bergbaugüten. Private-Equity-Fonds bündeln nun Netz-, Hafen- und Rechenzentrumsanlagen in gemischten Vehikeln, senken das Konzentrationsrisiko und verbessern die Behandlung durch Ratingagenturen. Diese Strukturen verschaffen staatlichen Kreditnehmern fiskalischen Spielraum und erklären, warum Infrastruktur in mehrjährigen Ausgabengesetzen in Brasilien, Chile und Kolumbien höchste Priorität behält.

Nach Bauart: Nachrüstungsdynamik nimmt zu

Neubauten machten im Jahr 2025 68 % des Marktanteils im südamerikanischen Baumarkt aus, angetrieben durch U-Bahn-Erweiterungen und Bergbauportale. Renovierungs- und Nachrüstungsarbeiten sollen jedoch bis 2031 eine CAGR von 8,44 % verzeichnen, gestützt auf strengere Erdbebenvorschriften und Energieeffizienzauflagen. Chiles überarbeiteter Erdbebencode treibt 1,8 Milliarden USD in strukturelle Verstärkungen allein im Großraum Santiago, während Perus Gesetz zur Effizienz öffentlicher Gebäude 600 Millionen USD für LED-, HLK- und Gebäudehüllenaufrüstungen freisetzt. Nachrüstungsspezialisten Mota-Engil und Besalco setzen digitale Zwillinge ein, um Arbeiten rund um belegte Einrichtungen zu planen, was Mieterunterbrechungen um bis zu 25 % reduziert und die Marge steigert. Die Nachrüstungsfinanzierung greift zunehmend auf den Grünanleihemarkt zurück, da die Rückzahlung an verifizierte betriebliche Energieeinsparungen geknüpft werden kann.

Da in den 1990er Jahren errichtete Gebäude die Drei-Jahrzehnte-Marke überschreiten, verlagert sich die Sanierung von einer Ermessensentscheidung zur Notwendigkeit. Städte wie São Paulo nutzen die Wertsteigerungsabschöpfung zur Finanzierung von Fassaden historischer Gebäude, während kolumbianische Städte Fassadenerhalt mit einkommensgebundenen Mietvereinbarungen kombinieren. Insgesamt kennzeichnet nun ein ausgewogenes Portfolio aus Neubau- und Nachrüstungsarbeiten die Auftragspipelines der Auftragnehmer und verteilt das Risiko über Konjunkturzyklen.

Nach Baumethode: Vorfertigung gewinnt an Boden

Konventionelle Vor-Ort-Verfahren hielten 80 % der Ausgaben im Jahr 2025, doch moderne Baumethoden sind für die schnellste CAGR von 9,12 % positioniert, da Rechenzentrumsgebäude, Bergbaulager und Sozialbauplatten in Fabrikhallen verlagert werden. AWS schreibt modulare Datenhallen für seine Brasilien-Erweiterungen vor, was Zeitpläne und Vor-Ort-Personalzahlen reduziert, während Conconcretos Barranquilla-Werk hurrikanfeste Wandeinheiten für Kolumbiens Küsten-PPPs liefert. Chilenische Bergbauunternehmen installieren modulare Umspannwerke in Höhenlagen, wo die Arbeitsproduktivität zurückbleibt – eine Taktik, die Frachtaufschläge durch weniger Arbeitsstunden ausgleicht. Die Vorfertigung passt auch zur Dekarbonisierung: Die Außenstandorthärtung nutzt erneuerbare Energie und senkt den eingebetteten CO₂-Gehalt um fast 20 % pro Bauteil.

Regulatorische Rahmenbedingungen holen auf: Brasiliens Normungsbehörde erarbeitet einen einheitlichen Code für 3D-gedruckte Betonelemente, um Genehmigungen zu vereinfachen. Ausrüstungslieferanten wie Holcim und Lafarge investieren in mobile Mischwerke, die wichtigen PPP-Korridoren folgen und Logistikkosten senken. Auf Qualifikation ausgerichtete Ausbildungsprogramme, die von der IDB gefördert werden, zielen darauf ab, Maurer zu Montagetechnikern umzuschulen und den Talentpool für moderne Baumethoden zu erweitern.

Nach Investitionsquelle: Öffentliche Finanzierung erholt sich

Privates Kapital hielt im Jahr 2025 einen Anteil von 66 %, was robuste Bergbau- und Gewerbepipelines widerspiegelt, doch staatlich finanzierte Mittel sollen bis 2031 eine CAGR von 8,66 % verzeichnen, da Grünanleihen und PAC-Ausgaben zunehmen. Brasilien allein budgetiert bis 2027 136 Milliarden USD für bundesstaatlich geförderte Infrastruktur, während Chile seinen öffentlichen Investitionsplan für 2025 um 18 % anhebt. Multilaterale Institutionen schmieren die Räder mit zuschussähnlichen Erstverlusttranchen, die Pensionsfonds anziehen. Diese Verlagerung ist für den südamerikanischen Baumarkt bedeutsam, da öffentliche Projekte sozialen Mehrwert, U-Bahn-Gerechtigkeit, Straßensicherheit und Resilienz betonen und das Chancenspektrum über hochrentierliche private Konzessionen hinaus erweitern. Hybridmodelle dominieren Kolumbiens 5G-Straßen, wo Mautaufschläge nur dann greifen, wenn der Verkehr hinter den Erwartungen zurückbleibt, was Anreize ausrichtet und gleichzeitig staatliche Eventualverbindlichkeiten begrenzt.

Vorausschauend könnte der öffentliche Anteil auf 40 % steigen, da Regierungen auf Infrastrukturausgaben setzen, um die Beschäftigung nach der Pandemie zu stützen und Klimaverpflichtungen zu untermauern. Fiskalische Obergrenzen setzen Grenzen, insbesondere in Argentinien, aber provinzielle Mechanismen wie einnahmegedeckte Treuhandfonds halten Prioritätskorridore am Leben. Auftragnehmer segmentieren nun ihre Angebotsteams: Eine Gruppe beherrscht die Mathematik der Verfügbarkeitszahlungen, eine andere konzentriert sich auf rohstoffgebundene EPC-Projekte, um ausgewogene Auftragsbücher zu gewährleisten.

Geografische Analyse

Brasilien trug 33 % der Gesamtausgaben im Jahr 2025 bei, angetrieben durch New-PAC-Megaprojekte und Hyperscale-Rechenzentrumsengagements von 14 Milliarden USD, die bis 2028 geplant sind. São Paulo allein erfasst zwei Fünftel der nationalen Ausgaben durch die Kombination von U-Bahn-Erweiterungen, Mautstraßenaufrüstungen und mehrstöckigen Logistikhubs, die auf Near-Shoring-Trends ausgerichtet sind. Der Anteil des Nordostens steigt schnell dank Übertragungsnetzausbau, der seine reichliche Wind- und Solarenergie ableitet. Trotz dieser Stärke erhöht der Compliance-Aufwand nach dem Lava-Jato-Skandal die Angebotsvorbereitungskosten und zwingt viele mittelständische Unternehmen zur Zusammenarbeit mit internationalen Partnern, die mit ISO-37001-Systemen vertraut sind.

Chiles Pipeline ist verankert durch Magallanes-Grüner-Wasserstoff-Cluster, Lithiumdreieck-Infrastruktur und die 680-Millionen-USD-Erweiterung der Metro-Linie 7 in Santiago. Kolumbien stützt sich auf seine 5G-Autobahnkonzessionen und Karibik-Wohnkorridore, die zusammen rund 12 Milliarden USD in den Jahren 2024–2025 mobilisieren. Beide Länder signalisieren politische Kontinuität zur Unterstützung von PPP-Rahmenbedingungen, was die Risikoaufschläge im Vergleich zu Nachbarländern niedrig hält.

Peru, das mit Kabinettsveränderungen zu kämpfen hat, soll bis 2031 die schnellste CAGR von 8,45 % verzeichnen, da Kupfergürtel-Bergbaulebenszyklusverlängerungen und Lima-Metro-Phasen voranschreiten. Argentinien bleibt mit einem Anteil von 10–12 % kleiner aufgrund fiskalischer Sparmaßnahmen und erhöhter Inflation, doch Vaca-Muerta-Gaspipelines und Patagonien-Wasserstoffversprechen bieten selektives Aufwärtspotenzial. Der Rest – Ecuador, Bolivien, Paraguay, Uruguay und Venezuela – trägt gemeinsam 8–10 % des Werts bei, wobei Uruguay durch erneuerbare Energiehäfen und spezialisierte Rechenzentren über seine Gewichtsklasse hinausschlägt, während Ecuadors Vulkanasche-Episoden die Anfälligkeit der Lieferkette unterstreichen.

Wettbewerbslandschaft

Der strategische Fokus hat sich auf integrierte Design-Build-Finance-Pakete verlagert, die digitale Zwillingsüberwachung mit transparenter, ledgerbasierter Beschaffung verbinden. Jährliche Technologiebudgets von 50–80 Millionen USD sind für führende Unternehmen nun üblich, wobei Techint bereits verteilte Ledger-Tools einsetzt, die die Bearbeitungszeit von Nachtragsstreitigkeiten um 30 % reduzieren. Europäische Marktteilnehmer wie Elecnor und OHL nutzen Nischenexpertise in grünem Wasserstoff-EPC und Wertsteigerungsfinanzierung, müssen aber lokale Inhaltsregeln von 30–40 % erfüllen, die die Liefernetzwerke der etablierten Unternehmen begünstigen.

Eine zweite Wettbewerbsebene hat sich rund um den Bau von Hyperscale-Rechenzentren herausgebildet, wo vertikal integrierte Spezialisten wie Ascenty und Datum Datacenters traditionelle Generalunternehmer umgehen und schlüsselfertige Lieferung in unter 15 Monaten anbieten. Ihr Aufstieg setzt Mainstream-Bauunternehmen unter Druck, modulare Fertigungsunternehmen zu erwerben oder mit ihnen zu kooperieren, um ihren Marktanteil zu schützen. Gleichzeitig gewinnen Kreislaufwirtschaftsmaterialien an Boden: Drei Pilotprojekte in Chile und Brasilien demonstrieren 15–20 % niedrigeren eingebetteten Kohlenstoff durch den Einsatz von Recyclingzuschlagstoffen und verschaffen ihnen einen First-Mover-Vorteil bei ESG-orientierten Investoren.

Patentanmeldungen bieten weitere Differenzierung. Techints modulares Umspannwerksdesign aus dem Jahr 2025 und SalfaCorps Brückensegmentsystem verkürzen Vor-Ort-Aktivitäten und machen sie attraktiv für Projekte mit engen Trassenrechten oder extremen Wetterfenstern. Andrade Gutierrez' Erlangung der ISO-37001-Zertifizierung nach einer dreijährigen Überarbeitung stellt die Berechtigung für multilateral finanzierte Ausschreibungen wieder her. Da Compliance zur Grundvoraussetzung wird, liegt das nächste Schlachtfeld in der prädiktiven Analytik – Systemen, die Wetter, Arbeitsverfügbarkeit und Lieferkettenrisiken gleichzeitig prognostizieren, um einstellige Margengewinne in einem kostenempfindlichen Umfeld herauszuarbeiten.

Führende Unternehmen der südamerikanischen Baubranche

Andrade Gutierrez

Camargo Corrêa

Techint Engineering & Construction

Mota-Engil Latin America

Sacyr Ingeniería e Infraestructuras

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amazon Web Services bestätigte eine Kapazitätserweiterung von 3,2 Milliarden USD in seiner São-Paulo-Cloud-Region, mit zwei zusätzlichen Verfügbarkeitszonen und 120 MW IT-Last, mit Techint als EPC-Hauptauftragnehmer und geplanter Inbetriebnahme im vierten Quartal 2027.

- Dezember 2025: Sacyr Ingeniería sicherte sich einen Vertrag über 680 Millionen USD zur Verlängerung der Metrolinie 7 in Santiago um 8 Kilometer und sechs Stationen, mit Integration von seismischen Isolationslagern zur Einhaltung von Chiles Codeaktualisierung aus dem Jahr 2024.

- November 2025: Mota-Engil Latin America kooperierte mit Ghella, um die Lima-Metro-Linie 3 im Wert von 4,5 Milliarden USD anzustreben, mit dem Ziel eines Finanzabschlusses im dritten Quartal 2026 und Inbetriebnahme im Jahr 2031.

- Oktober 2025: Conconcreto lieferte die ersten 12.000 klimaresistenten Wohneinheiten an Kolumbiens Karibikküste drei Monate früher und 8 % unter Budget, unter Einsatz von Fertigbetonplatten aus einem neuen Barranquilla-Werk.

Berichtsumfang des südamerikanischen Baumarkts

| Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Transport (Straße, Schiene, Luft, See) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Renovierung und Nachrüstung |

| Konventioneller Vor-Ort-Bau |

| Moderne Methoden (Vorfertigung, Modulbau, 3D-Druck) |

| Öffentlich |

| Privat |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Sektor | Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Transport (Straße, Schiene, Luft, See) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung und Nachrüstung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Methoden (Vorfertigung, Modulbau, 3D-Druck) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Baumarkt im Jahr 2026?

Er wird auf 801,5 Milliarden USD geschätzt und soll bis 2031 einen Wert von 861,13 Milliarden USD erreichen.

Welches Segment hat den größten Ausgabenanteil?

Die Infrastruktur führt mit 46 % der Ausgaben im Jahr 2025, gestützt durch Transport- und Energiekorridore.

Welcher Baubereich wächst am schnellsten?

Energie und Versorgung soll mit einer CAGR von 8,0 % wachsen, da grüne Wasserstoff- und Netzprojekte zunehmen.

Welches Land wird bis 2031 am schnellsten wachsen?

Peru soll mit einer CAGR von 8,45 % wachsen, dank Kupfergürtel-Bergbauerweiterungen und U-Bahn-Verlängerungen.

Wie wirken sich höhere Zinssätze auf Wohnbauprojekte aus?

Erhöhte Leitzinsen haben die Hypothekenvergabe um 18–22 % unter das Niveau vor der Pandemie gesenkt und Wohnungsbaubeginne im mittleren Segment verzögert.

Welche Rolle spielen Grünanleihen bei der Projektfinanzierung?

Nachhaltigkeitsbezogene Anleihen senken die Finanzierungskosten nun um 80–120 Basispunkte und leiten Pensionskapital in PPP-Konzessionen.

Seite zuletzt aktualisiert am: