Marktgröße und Marktanteil des südamerikanischen Automobilmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

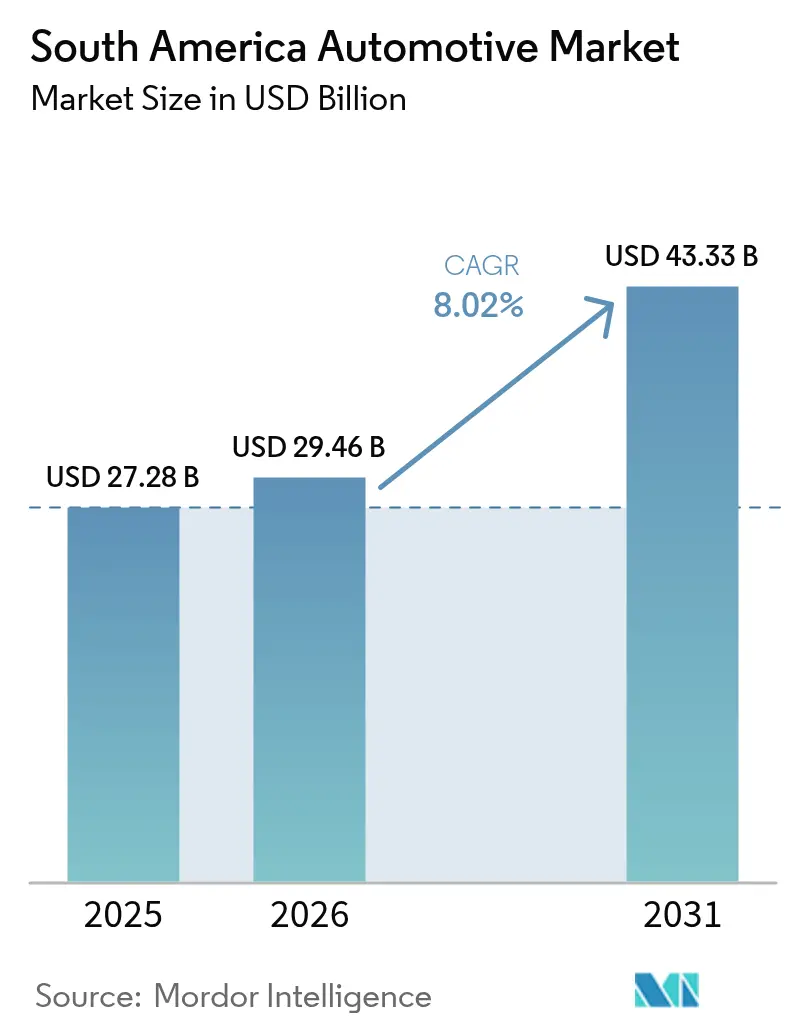

| Marktgröße im Basisjahr (2025) | 27.28 Milliarden US-Dollar |

| Marktgröße (2026) | 29.46 Milliarden US-Dollar |

| Marktgröße (2031) | 43.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

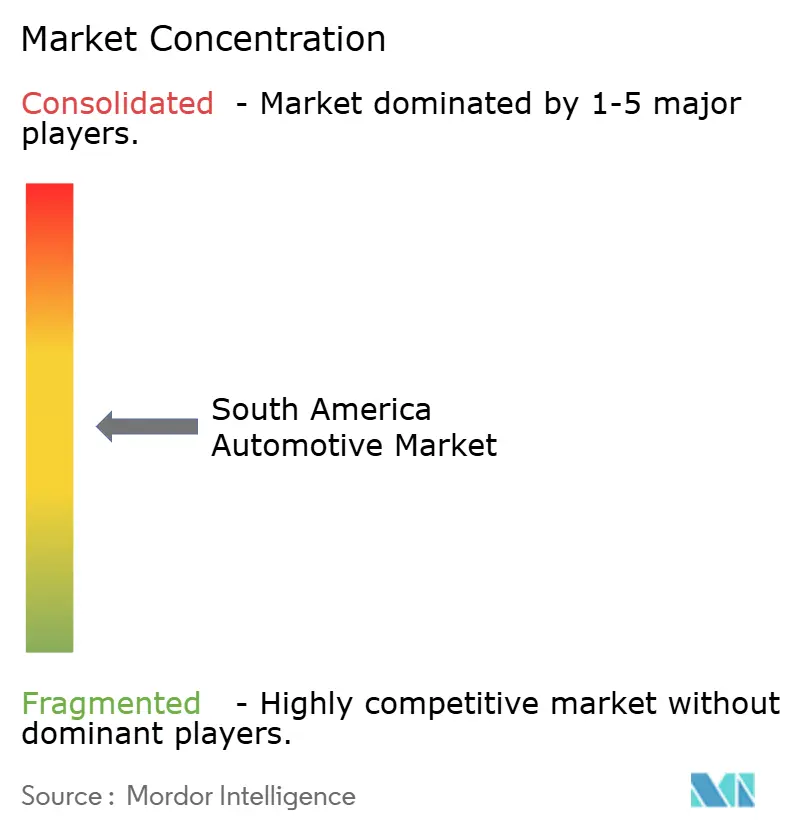

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Automobilmarkts von Mordor Intelligence

Die Marktgröße des südamerikanischen Automobilmarkts soll von 27,28 Milliarden USD im Jahr 2025 auf 29,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 43,33 Milliarden USD bei einem CAGR von 8,02 % über den Zeitraum 2026–2031 erreichen. Der südamerikanische Automobilmarkt profitiert weiterhin von zügigen Infrastrukturausgaben, verbesserten Politiken für Flexibel-Kraftstoff-Fahrzeuge – wie dem brasilianischen E30-Mandat – sowie der Verbreitung digitaler Einzelhandelsplattformen, die Kaufzyklen verkürzen und die Reichweite bei Verbrauchern erhöhen. Hohe Kreditkosten und Halbleitermangel stellen weiterhin kurzfristige Gegenwindfaktoren dar, doch ein robuster privater Konsum und eine wachsende Mittelschicht stützen das langfristige Wachstumsprofil der Region. Die Wettbewerbsintensität hat zugenommen, da Stellantis NV bis 2030 5,6 Milliarden EUR investiert und chinesische OEMs die Produktion lokalisieren, um steigende Mercosur-Zölle zu umgehen – all dies verändert den Produktmix, die Technologieakzeptanz und die Lieferanten-Ökosysteme.

Wichtigste Erkenntnisse des Berichts

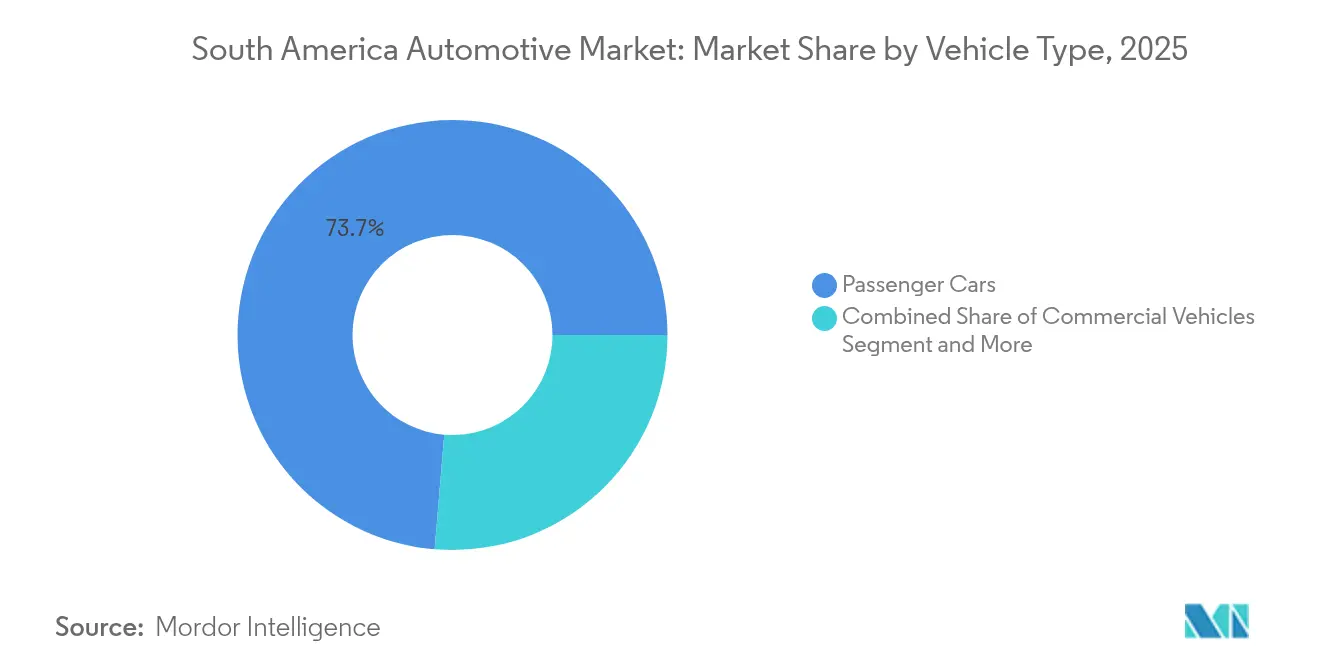

- Nach Fahrzeugtyp entfielen im Jahr 2025 73,68 % des Marktanteils des südamerikanischen Automobilmarkts auf Personenkraftwagen; dieses Segment wird voraussichtlich bis 2031 mit einem CAGR von 11,95 % wachsen.

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2025 einen Marktanteil von 72,95 % am südamerikanischen Automobilmarkt, während batteriebetriebene Elektrofahrzeuge mit einem CAGR von 11,15 % den schnellsten Wachstumspfad aufwiesen.

- Nach Vertriebskanal behielten Händler- und Einzelhandelsverkäufe im Jahr 2025 einen Anteil von 53,02 %; Online-Direktverkauf an Verbraucher wächst mit einem CAGR von 11,25 %.

- Nach Endnutzer entfielen im Jahr 2025 62,74 % der Nachfrage auf Privatkäufer; Mobilitätsbetreiber expandieren jedoch mit einem CAGR von 11,12 %.

- Nach Land dominierte Brasilien im Jahr 2025 mit einem Marktanteil von 60,85 % den südamerikanischen Automobilmarkt, während Kolumbien bis 2031 voraussichtlich mit einem CAGR von 12,74 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südamerikanischen Automobilmarkt

Treiberanalyse – Auswirkungen auf den Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regionale OEM-Plattformen | +2.1% | Produktionsstandorte Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| BIP- und Kreditaufschwung | +1.8% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Chinesische Elektrofahrzeuge über Mercosur | +1.5% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Brasilianische Flexibel-Kraftstoff-Anreize | +1.2% | Vorrangig Brasilien, Spillover Mercosur | Langfristig (≥ 4 Jahre) |

| Digitale Inzahlungnahme-Plattformen | +0.9% | Große städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Bergbaufinanzierte Elektrofahrzeug-Subventionen | +0.7% | Chile, Peru, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Investitionen in regionale Fahrzeugplattformen

In Südamerika haben der wachsende Absatz traditioneller und elektrifizierter Fahrzeuge sowie erhöhte Investitionen von Hauptakteuren wie Volkswagen AG und Stellantis NV die Rentabilität gesteigert. Allein Stellantis NV investierte 5,6 Milliarden EUR – das bedeutendste einzelne Engagement in der Geschichte der Region [1]„Investitionsplan Südamerika 2025–2030,”, Stellantis, stellantis.com. Volkswagen AG hat 580 Millionen USD für ein Amarok-Programm in Argentinien bereitgestellt, das auf lokale Betriebszyklusanforderungen zugeschnitten ist. Gleichzeitig haben Toyota Motor Corporation und die BMW AG mehrjährige Erweiterungen mit Schwerpunkt auf Hybrid- und Flexibel-Kraftstoff-Antriebssträngen angekündigt. Gemeinschaftsprojekte wie die GM-Hyundai-Kooperation, die fünf Modelle umfasst und auf 800.000 Jahresabsatz abzielt, verdeutlichen einen Schwenk hin zu gemeinsamen Kostenstrukturen und einer beschleunigten Produktabfolge. Diese lokalisierten Plattformen reduzieren das Währungsrisiko, erfüllen regionale regulatorische Normen und nutzen Mercosur-Zollpräferenzen – was die Wettbewerbsfähigkeit des südamerikanischen Automobilmarkts insgesamt verbessert.

Wirtschaftlicher Aufschwung nach der Pandemie: BIP und Verfügbarkeit von Verbraucherkrediten

Das regionale BIP soll im Jahr 2025 um 2,5 % wachsen, gegenüber 1,9 % im Vorjahr, was voraussichtlich die Haushaltseinkommen steigern und die Kfz-Kreditvergabe ankurbeln wird, auch wenn die Leitzinsen weiterhin erhöht bleiben [2]„Weltwirtschaftslage und -aussichten 2025,”, Vereinte Nationen, un.org. Brasiliens Wirtschaft wuchs im Jahr 2024 um 3,4 % bei einer Arbeitslosenquote von 6,5 %, was günstige Rahmenbedingungen für Fahrzeugkäufe schafft. Argentiniens Reformen haben die monatliche Inflation auf 2,8 % gesenkt und neue Kreditkanäle für Autokäufer erschlossen, während Kolumbiens Industrieproduktion jährlich wächst und den Schwung im südamerikanischen Automobilmarkt verstärkt. Obwohl die Finanzierungskosten weiterhin gedämpft sind, sollten sich die geldpolitischen Lockerungen der meisten Zentralbanken schrittweise positiv auf die Kreditverfügbarkeit auswirken. Stärkere makroökonomische Rahmenbedingungen dürften im Laufe des Jahres 2025 zu höherem Showroom-Aufkommen und wachsenden Auftragsrückständen führen.

Chinesische OEM-Neuansiedlungen für Elektrofahrzeugwerke unter Nutzung der Mercosur-Zollvergünstigungen

Das Werk von BYD Company Limited in Bahia nahm im Juli 2025 den Betrieb auf, mit einer Jahreskapazität von 50.000 Einheiten, und schafft damit die Voraussetzungen für zollfreie Exporte innerhalb des Mercosur [3]„Einweihung des Werks Camaçari,”, BYD Company, byd.com. Great Wall Motor Co. Ltd. nutzte ein ehemaliges Mercedes-Benz Group AG-Werk und erfüllte die 40-%-Lokalinhalt-Schwellenwerte, um für Zollbefreiungen qualifiziert zu sein. Gemeinschaftliche Einrichtungen wie das Renault-Geely-Gemeinschaftsunternehmen in Paraná verbinden bestehende Infrastruktur mit chinesischer Fertigungsdisziplin und ermöglichen so eine schnellere Skalierung bei geringerer Kapitalintensität. Lokale Produktionsstandorte neutralisieren Brasiliens geplante Anhebung der Elektrofahrzeug-Einfuhrzölle auf 35 % bis Mitte 2026 und halten die Listenpreise wettbewerbsfähig. Zusammengenommen stärken diese Maßnahmen Chinas Position im südamerikanischen Automobilmarkt und beschleunigen den Technologietransfer an lokale Zuliefererbasen.

Digital gestützte Gebrauchtwagenplattformen fördern Inzahlungnahmen

Online-Akteure wie Kavak expandieren nach Brasilien, um den Gebrauchtwagenmarkt zu erschließen. KI-gestützte Bewertungsmaschinen bieten transparente Preisgestaltung, was das Verbrauchervertrauen stärkt und Transaktionszeiten beschleunigt. Grenzüberschreitende Partnerschaften wie Auto Avaliar mit dem argentinischen Unternehmen Karvi erweitern die Reichweite der Plattformen, verknüpfen Bestände im Mercosur und erhöhen die Liquidität. Händler integrieren diese Tools zunehmend, um die Reichweite zu vergrößern und Inzahlungnahmen in Neuwagenkäufe umzuwandeln, was die Lagerumschlagsrate verbessert. Der Nettoeffekt ist ein effizienterer Gebrauchtwagenmarkt, der indirekt die Neuwagennachfrage im südamerikanischen Automobilmarkt stützt.

Analyse der Hemmnisse – Auswirkungen auf den Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Finanzierungskosten und inflationsbedingte Fahrzeugpreise | -1.9% | Brasilien dominierend, regionale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Halbleiterversorgung | -1.1% | Produktionsstandorte Brasilien und Mexiko | Mittelfristig (2–4 Jahre) |

| Hafenverzögerungen bei CKD- und Batterieimporten | -0.8% | Häfen Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Misstrauen gegenüber dem Ladenetz | -0.6% | Regionale Elektrofahrzeug-Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Finanzierungskosten und inflationsbedingte Fahrzeugpreise

Brasiliens Selic-Zinssatz stieg im Jahr 2025 auf 14,25 %, was die Zinssätze für Kfz-Darlehen in die Höhe trieb und die Erschwinglichkeit einschränkte [4]„Sitzungsprotokoll des Geldpolitischen Ausschusses, Juni 2025,”, Zentralbank von Brasilien, bcb.gov.br. Obwohl sich Argentiniens Inflation abgeschwächt hat, halten Peso-Schwankungen die Kreditrisikoaufschläge hoch, während regionale Währungsschwankungen die Importpreistransparenz trüben. OEMs bieten nun verlängerte Laufzeiten und subventionierte Zinssätze an, doch die Kreditdurchdringung bleibt weiterhin unter dem Niveau vor der Pandemie. Infolgedessen könnten die kurzfristigen Verkaufsmengen im südamerikanischen Automobilmarkt hinter ihrem Potenzial zurückbleiben, bis sich die Geldpolitik entspannt.

Volatilität in der Halbleiterversorgung für die lokale Montage

Durch Überschwemmungen verursachte Stillstände bei Zulieferern in Rio Grande do Sul stoppten die Produktionslinien von Volkswagen AG und veranschaulichen, wie lokalisierte Schocks durch Just-in-Time-Lagermodelle nachwirken. Brasilien verfügt über keine inländische Chipfabrik, die automotive-gerechte Produktion leisten kann, was OEMs von asiatischen Importen abhängig macht, die anfällig für Logistikunterbrechungen sind. Der Mangel trifft batteriebetriebene Elektrofahrzeuge, die auf Batteriemanagementsysteme angewiesen sind, besonders hart und gefährdet die Einführungspläne. Automobilhersteller haben begonnen, Plattformen auf Multi-Sourcing-Strategien auszurichten, doch vollständige Resilienz ist noch einige Jahre entfernt. Intermittierende Produktionsstopps belasten daher weiterhin die Kapazitätsauslastung im südamerikanischen Automobilmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen dominieren das Wachstum

Personenkraftwagen machten im Jahr 2025 73,68 % der Marktgröße des südamerikanischen Automobilmarkts aus und sollen bis 2031 mit einem CAGR von 11,95 % wachsen, begünstigt durch zunehmende Urbanisierung und steigende Einkommen der Mittelschicht. SUVs und Crossover führen den Aufschwung an, geschätzt wegen ihrer erhöhten Sitzposition und wahrgenommenen Sicherheit, während kompakte Limousinen aufgrund ihrer Kraftstoffeffizienz bei hohen Kraftstoffpreisen ihren Stand behalten. Obwohl in Stückzahlen kleiner, sind Nutzfahrzeuge das Rückgrat der Logistik in der Landwirtschaft und in Bergbaukorridoren, wobei leichte Pick-ups von brasilianischen Farmen bevorzugt werden und schwere Lkw den chilenischen Kupferexport antreiben. Zweiräder verbreiten sich in überfüllten Megastädten als kostengünstige Mobilitätslösung, während Geländefahrzeuge von Rückenwind durch Ausgaben für öffentliche Infrastrukturprojekte profitieren.

Die Dynamik bei Personenkraftwagen wird durch Stellantis' Plan gestärkt, bis 2030 mehr als 40 neue Produkte auf den Markt zu bringen, viele davon auf lokalisierten Plattformen, die auf Flexibel-Kraftstoff-Antriebsstränge ausgerichtet sind. Finanzierungsaktionen sollen die Belastung durch hohe Kreditzinsen mildern, die sonst den Showroom-Besuch dämpfen. Gleichzeitig verbessern digitale Gebrauchtwagenplattformen die Liquidität bei Inzahlungnahmen, senken die effektiven Upgradekosten und erhalten die Umschlagsrate aufrecht. Der Fahrzeugtypmix unterstreicht, wie der südamerikanische Automobilmarkt persönliche Mobilitätsbestrebungen mit gewerblichen Transporterfordernissen in Einklang bringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Dominanz des Verbrennungsmotors sieht sich elektrischer Disruption gegenüber

Verbrennungsmotoren behielten im Jahr 2025 einen Anteil von 72,95 % am südamerikanischen Automobilmarkt; batteriebetriebene Elektrofahrzeuge beschleunigen jedoch ihren Wachstum mit einem CAGR von 11,15 %, da staatliche Anreize und lokalisierte chinesische Produktion die Preisunterschiede verringern. Brasiliens E30-Programm bietet eine Kostenneutralisierungsabsicherung für Flexibel-Kraftstoff-Motoren, verringert Benzinimporte und steigert die inländische Ethanolnachfrage. Hybridfahrzeuge dienen als Brückentechnologie, insbesondere ethanol-kompatible Varianten, die im Vergleich zu Benzin-Äquivalenten größere Emissionsreduzierungen erzielen.

Diesel bleibt auf schwerlastigen Routen über Tausende von Kilometern relevant, während Erdgas (CNG) eine Nischennutzung in kommunalen Flotten findet, wo Betankungsnetzwerke vorhanden sind. Die Erforschung von Brennstoffzellen steckt noch in den Anfängen, gewinnt aber nach Hyundais 1,1 Milliarden USD umfassendem Wasserstoff-Fahrplan für Brasilien an Aufmerksamkeit. Da die Einfuhrzölle auf batteriebetriebene Elektrofahrzeuge der C-Klasse bis 2026 auf 35 % steigen, sollen lokalisierte Motor- und Batteriewerke die Erschwinglichkeit sichern und die Akzeptanz beschleunigen, was die Antriebslandschaft des südamerikanischen Automobilmarkts schrittweise verändert.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Händler- und Einzelhandelsverkäufe machten 2025 noch immer 53,02 % des Absatzes aus, jedoch wird für Online-Direktverkauf an Verbraucher ein jährliches Wachstum von 11,25 % bis 2031 prognostiziert. Kaufgewohnheiten aus der Pandemiezeit haben Recherche und Finanzierungs-Vorabgenehmigung ins Internet verlagert, und Plattformen integrieren nun virtuelle Showrooms, KI-gestützte Konfiguratoren und sofortige Inzahlungnahme-Angebote. Händler orientieren sich zunehmend zu Erlebniszentren um, die auf Kundendienst nach dem Kauf, erweiterte Garantien und Abonnementdienste ausgerichtet sind. Fuhrpark- und Firmenkunden priorisieren die Gesamtbetriebskosten und die Telematikintegration, während der OEM-Direktvertrieb weitgehend auf Premium-Elektrofahrzeug-Einführungen beschränkt bleibt, die Ladeausrüstung und Software bündeln.

Grenzüberschreitender E-Commerce entsteht ebenfalls, da Websites die Preise unter Berücksichtigung der Mercosur-Zölle harmonisieren und regionalen Käufern transparente Angebote inklusive Lieferkosten bieten. Mit zunehmender Breitbandpenetration wird erwartet, dass der Anteil des digitalen Kanals am südamerikanischen Automobilmarkt stetig steigt, unterstützt durch Fintech-Partnerschaften, die nahezu sofortige Kreditgenehmigungen und dynamische Versicherungsangebote ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Privatkonsumenten treiben die Mobilitätsentwicklung voran

Privatkäufer generierten 2025 62,74 % der Fahrzeugnachfrage, was die anhaltende Attraktivität persönlicher Mobilität inmitten verbesserter Beschäftigungs- und Lohntrends widerspiegelt. Millennials und die Generation Z in städtischen Gebieten entscheiden sich jedoch zunehmend für Ride-Hailing- oder Carsharing-Dienste, was die Nachfrage bei Mobilitätsbetreibern mit einem CAGR von 11,12 % antreibt. Kleinunternehmensflotten expandieren zusammen mit der E-Commerce-Logistik, während große Unternehmen fortschrittliche Telematik zur Optimierung von Routen und Kraftstoffausgaben einsetzen. Regierungsflotten halten stabile Ersatzzyklen aufrecht, die durch Mandate für den öffentlichen Dienst und grüne Beschaffungsrichtlinien angetrieben werden.

Der Wandel hin zu nutzungsbasierter Versicherung, Abonnementmodellen und Pay-per-Mile-Finanzierung fördert flexible Eigentumsstrukturen und diversifiziert die Endnutzerprofile schrittweise. Diese Dynamiken signalisieren, dass der südamerikanische Automobilmarkt sich von einem reinen Besitzparadigma hin zu einem hybriden Mix aus Eigentum und gemeinsam genutzten Zugangsmodellen entwickelt.

Geografische Analyse

Brasilien repräsentierte im Jahr 2025 60,85 % der Marktgröße des südamerikanischen Automobilmarkts. Brasiliens beherrschende Stellung beruht auf tiefen industriellen Wurzeln, einem unterstützenden Flexibel-Kraftstoff-Ökosystem und hohen Verbrauchervolumina. Rekordhohe OEM-Zusagen, angeführt von Stellantis' Zusage über 5,6 Milliarden EUR, unterstreichen das Vertrauen in die inländische Skalierung, auch wenn die Zinssätze die Erschwinglichkeit herausfordern. Gleichzeitig haben steigende Einfuhrzölle auf Elektrofahrzeuge bereits die lokale Batterie- und Motorproduktion angestoßen und sichern die langfristige Kostenwettbewerbsfähigkeit im südamerikanischen Automobilmarkt.

Kolumbien ist, obwohl kleiner, der herausragende Wachstumsmotor mit einem CAGR von 12,74 %. Kolumbien wandelt den Fertigungsschwung und günstige demografische Entwicklungen in zweistelliges Absatzwachstum um, unterstützt durch strategische Exportkorridore nach Mittelamerika. Investitionsanreize, darunter Freizonen und Zollerleichterungen auf hochentwickelte Komponenten, fördern zusätzlich die Lokalisierung der Fahrzeugmontage und positionieren das Land als aufkommenden subregionalen Knotenpunkt.

Argentiniens makroökonomische Neuausrichtung hat die Inflation gedämpft und den Peso ausreichend stabilisiert, um das Verbrauchervertrauen wiederzubeleben und aufgeschobene Flottenankäufe zu entsperren. Das bergbaustarke Chile und Peru nutzen Lizenzgebühreneinnahmen und aggressive Abschreibungsmodelle, um die Elektrofahrzeugakzeptanz zu säen. Gleichzeitig nutzen kleinere Volkswirtschaften wie Ecuador Verbesserungen der Verkehrsinfrastruktur, um Erstkäufe zu katalysieren. Diese geografischen Vektoren offenbaren einen südamerikanischen Automobilmarkt, dessen Nachfrage in Brasilien konzentriert ist und sich zunehmend auf schnell wachsende Nachbarländer verteilt.

Regulatorisches Umfeld

Die Regulierung in Südamerika wird durch nationale technische Vorschriften und die Handelsdisziplinen des Mercosur geprägt, die sich auf Local-Content-Anforderungen, Einfuhrzölle und Modellzulassungen auswirken. In Brasilien bleibt das Rahmenwerk Rota 2030 – Mobilidade e Logistica (Decreto 9.557/2018) weiterhin die Grundlage für industrielle und technologische Anforderungen in den Bereichen Energieeffizienz, Sicherheit und Innovation. Das INMETRO hat außerdem im Juni 2026 den Zyklus 2026 des Programa Brasileiro de Etiquetagem Veicular (PBEV) für Leichtfahrzeuge aktualisiert und damit die Vergleichbarkeit der Effizienzkennzeichnung über die OEM-Portfolios hinweg verschärft. Die Sicherheitskonformität richtet sich nach den Anforderungen der nationalen Verkehrsbehörde, wobei die CONTRAN-Resolution 756/2018 als wichtiger Bezugspunkt für aufprallbezogene Sicherheitsanforderungen und Umsetzungsfristen dient.

Argentinien unterhält einen strukturierten Homologationsweg für Neufahrzeuge über die Licencia de Configuracion de Modelo (LCM), die vom Industrieministerium im Rahmen des Gesetzes 24.449 verwaltet wird und die Einhaltung aktiver und passiver Sicherheitsanforderungen abdeckt. Bei Emissions- und Umweltzulassungen hat sich Argentinien stärker der Anerkennung internationaler Zertifikate zugewandt: Die Resolution 263/2026 ermöglicht die umweltbezogene Homologation anhand von Dokumentationen anerkannter UN-Stellen (TRANS/WP29/343) oder gleichwertiger Regelwerke wie der US-EPA und NHTSA. Dies verringert redundante lokale Tests und wahrt zugleich die Übereinstimmung mit den Äquivalenzen Euro 5a/Euro V für Leicht- und Schwerfahrzeuge, was die grenzüberschreitende Vermarktung innerhalb des Mercosur unterstützt, indem der administrative Aufwand für OEMs und Importeure mit regionalen Plattformen verringert wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungsketten der südamerikanischen Automobilindustrie konzentrieren sich auf die Fertigungszentren des Mercosur, angeführt von Brasilien und Argentinien, wo OEM-Montagewerke lokal gefertigte Stanzteile, Innenausstattungen und Fahrgestellsysteme neben importierten Halbleitern, Elektronik und Elektrifizierungskomponenten beziehen. Strategien zur Plattformlokalisierung erweitern sich durch gemeinsame Fertigungsstandorte und Allianzen, die die Time-to-Market verkürzen und die Investitionsausgaben verteilen, veranschaulicht durch die Kooperation von Renault und Geely, die Geely Zugang zu Renaults Ayrton-Senna-Industriekomplex gewährt, sowie durch Geelys 26,4%igen Anteil an Renault do Brasil im Rahmen verbindlicher Vereinbarungen, die im November 2025 unterzeichnet wurden. Händlernetze und Aftersales-Infrastruktur bleiben kritische nachgelagerte Vermögenswerte, die zunehmend als Markteintrittskanäle für neue elektrifizierte Marken genutzt werden.

Die vorgelagerte Abhängigkeit von importierten Chips und Leistungselektronik bleibt eine strukturelle Einschränkung, die periodisch durch Geopolitik und Logistik verstärkt wird. Ende 2025 verschärfte sich das Halbleiter-Versorgungsrisiko, nachdem Exportbeschränkungen Nexperia-Chips betrafen, was ein Eingreifen der brasilianischen Regierung und eine diplomatische Intervention auslöste, die zur Entschärfung des Engpasses beitrug – ein Beleg dafür, wie sehr die Produktionskontinuität von externen Komponentenströmen abhängen kann. Auch Vertrieb und Einzelhandel verändern sich mit der Ausweitung des Omnichannel-Verkaufs, doch die physische Präsenz von Händlern und Servicebetrieben beeinflusst weiterhin Konversion, Garantieabwicklung und Restwerte, insbesondere außerhalb der großen Ballungsräume.

Wettbewerbslandschaft

Das Wettbewerbsumfeld hat sich von einem engen Oligopol hin zu einer moderaten Konzentration verschoben, da chinesische Neueinsteiger, digitale Disruptoren und OEM-übergreifende Allianzen Marktanteile gewinnen. Hochrangige Kooperationen wie GM-Hyundai und Renault-Geely unterstreichen einen strategischen Schwenk hin zu gemeinsamen Architekturen, die Kosten senken und Markteinführungszyklen beschleunigen. Die Investitionsintensität ist auf einem Allzeithoch; Toyota Motor Corporations Hybridoffensive über 2 Milliarden USD und BMW AGs Technologie-Upgrade über 200 Millionen USD signalisieren, dass etablierte Marken keinen Boden preisgeben wollen.

Potenzielle Wachstumsbereiche sind am deutlichsten im ländlichen Vertrieb, Mobilitätsdiensten und im Premium-Elektrofahrzeug-Segment sichtbar, wo europäische Marken ihr Prestige bewahren. Digitale Handelsriesen wie Kavak und MercadoLivre Auto zeichnen die Händlerlandschaft neu, indem sie KI-basierte Preisgestaltung und nahtlose Finanzierung einbringen, die die Bruttomarge drücken, aber den Umsatz steigern. Währenddessen treiben Lieferkettenengpässe die vertikale Integration voran, wobei OEMs direkte Verträge für Lithium, Halbleiter und Bioethanol aushandeln, um die Produktion gegen Volatilität zu schützen.

Regulatorische Rahmenbedingungen – insbesondere Brasiliens Dekarbonisierungssteuerbonus und bevorstehende CO₂-Obergrenzen – begünstigen Akteure, die über Flexibel-Kraftstoff-Hybrid- oder Vollelektrik-Plattformflexibilität verfügen. Da Kapazitätszuwächse das Nachfragewachstum übersteigen, wird der Preiswettbewerb zunehmen und die Aussicht auf Konsolidierung unter mittelständischen Monteuren aufkommen. Insgesamt werden technologische Stärke, lokaler Inhalt und Kanalgeschwindigkeit die Führerschaft im südamerikanischen Automobilmarkt bestimmen.

Marktführer der südamerikanischen Automobilindustrie

General Motors

Stellantis NV

Volkswagen AG

Toyota Motor Corporation

Ford Motor Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung der Fertigung für Elektrofahrzeuge und wichtige Subsysteme ist ein klarer Chancenbereich, da Brasilien die Verknüpfung zwischen Marktzugang und lokaler Produktionsökonomie verstärkt. Benannte Programme und Investitionen führen bereits zu neuen Kapazitäts- und Zulieferentwicklungsbedürfnissen: Im Februar 2026 näherte sich BYD in seinem Komplex in Bahia einem lokalen Teileanteil von 50 %, während gleichzeitig ein angestrebtes Jahreskapazitätsziel von 300.000 Einheiten verfolgt wurde, und im Juni 2026 kündigte GWM ein zweites Werk in Brasilien, in Aracruz, an und skizzierte dabei Ziele zum lokalen Wertschöpfungsanteil. Diese Schritte schaffen Freiräume für regionale Zulieferer in den Bereichen Stanztechnik, Kabelbäume, Thermosysteme, Batteriepack-Integration und lokalisierte Softwarekalibrierung, die zu Flex-Fuel- und Bio-Hybrid-Antrieben passt.

Auch die politisch gesteuerte Nachfragegestaltung schafft eher klar definierte kommerzielle Wege als breit angelegte Anreize. In Argentinien hat das Ministerium für Industrie und Handel über die Resolution 513/2025 eine Quote von 50.000 Einheiten für zollfreie Einfuhren von Hybrid- und Elektrofahrzeugen für den Zeitraum 2026 formalisiert, was OEM- und Importeurstrategien unterstützt, die auf begrenzten Volumina mit höherem Technologieanteil beruhen, während die lokalen Fertigungskapazitäten ausgebaut werden. Auf Kanalebene monetarisieren etablierte Anbieter ihre Händler- und Servicenetze als Vertriebsplattformen für neue elektrifizierte Marktteilnehmer, wie am Beispiel des kommerziellen Markstarts von Leapmotor durch Stellantis in Brasilien unter Nutzung seines bestehenden Einzelhandels- und Aftersales-Netzes deutlich wird, was eine schnellere geografische Abdeckung ermöglicht, ohne parallele Netze aufbauen zu müssen.

Aktuelle Branchenentwicklungen

- Juli 2026: Stellantis startete die Serienproduktion des Jeep Avenger im Automobilpol Porto Real (RJ) in Brasilien und eröffnete im Rahmen eines Modernisierungsprogramms eine zweite Produktionsschicht. Dieser Schritt erweitert die lokalisierte Bio-Hybrid-Fertigungskapazität und steigert die Produktionsleistung durch zusätzliches Personal, wodurch Stellantis in der Lage ist, sein Produktmix zu erneuern und dabei eine bestehende Industriebasis zu nutzen.

- Juni 2026: General Motors nahm die Produktion des Chevrolet Captiva EV im Werk Comexport Planta Automotiva do Ceara (PACE) in Ceara, Brasilien, auf. Die lokale Montage unterstützt eine schnellere Marktversorgung und ermöglicht eine Anpassung von Produkt und Spezifikation an regionale Bedürfnisse, während die Abhängigkeit von Importlogistik verringert wird.

- März 2024: Stellantis kündigte einen Investitionsplan über 5,6 Milliarden EUR für Südamerika für den Zeitraum 2025–2030 an. Diese Verpflichtung erhöhte das Tempo lokalisierter Plattform-Upgrades und der Zulieferplanung im gesamten Mercosur und beeinflusst die Wettbewerbsintensität sowie den technologischen Entwicklungsfahrplan der Region.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der südamerikanische Automobilmarkt als der Wert definiert, der aus dem Verkauf von Neufahrzeugen in den wichtigsten südamerikanischen Ländern generiert wird, einschließlich Personen- und Nutzfahrzeugmobilität und der zugehörigen, im Berichtsumfang erfassten Fahrzeugkategorien.

Ausschlüsse des Anwendungsbereichs: Wiederverkaufswerte von Gebrauchtfahrzeugen und rein dienstleistungsbezogene Umsätze (wie eigenständige Reparaturarbeiten ohne Teile) sind vom Marktwert ausgeschlossen, sofern sie nicht direkt mit dem Wert der Neuwagenverkäufe verknüpft sind.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schräghecklimousinen

- Stufenhecklimousinen

- SUVs und Crossover

- Mehrzweckfahrzeuge (MPV)

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge – Pick-ups

- Leichte Nutzfahrzeuge – Transporter

- Schwere Lastkraftwagen

- Busse und Reisebusse

- Zweiräder

- Motorräder

- Roller/Mopeds

- Geländefahrzeuge

- Landwirtschaftliche Traktoren

- Baumaschinen

- Personenkraftwagen

- Nach Antriebsart

- Verbrennungsmotor (ICE)

- Benzin

- Diesel

- Flexibel-Kraftstoff (Ethanol)

- Erdgas (CNG/LNG)

- Elektrofahrzeuge

- Batteriebetriebene Elektrofahrzeuge (BEV)

- Hybridfahrzeuge (HEV)

- Plug-in-Hybridfahrzeuge (PHEV)

- Brennstoffzellenfahrzeuge (FCEV)

- Verbrennungsmotor (ICE)

- Nach Vertriebskanal

- OEM-/Direktvertrieb

- Händler- und Einzelhandelsverkäufe

- Fuhrpark- und Unternehmensverkäufe

- Online-Direktvertrieb an Verbraucher

- Nach Endnutzer

- Einzelpersonen/Privatkonsumenten

- Flotten kleiner und mittlerer Unternehmen

- Große Unternehmensflotten

- Regierungs- und Kommunalflotten

- Mobilitätsbetreiber (Ride-Hailing, Carsharing)

- Nach Land

- Brasilien

- Argentinien

- Chile

- Peru

- Kolumbien

- Ecuador

- Übriges Südamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis für Produktions-, Handels- und Nachfragesignale aufzubauen, die den Wert der Fahrzeugverkäufe in Südamerika prägen. Wir stützten uns auf öffentliche Quellen wie nationale Fahrzeugzulassungsstatistiken, Zolldatenportale, Veröffentlichungen der Zentralbanken zu Inflation und Devisenkursen sowie Publikationen von Verkehrs- oder Industrieministerien, die Automobilrichtlinien und Anreize beschreiben.

Um diese Signale in ein nutzbares Modell umzuwandeln, haben wir zudem Investorenpräsentationen und Jahresberichte von Automobilherstellern, Dashboards lokaler Verbände sowie vertrauenswürdige Presseberichterstattung zu Werksveränderungen, Markteinführungen und Preisentwicklungen ausgewertet. Wo nötig, wurden kostenpflichtige Abonnements zu Unternehmensfinanzen und Marktanalysen sowie sendungsbezogene Import- und Exportdaten und Verkaufsdatenerfassungen für Fahrzeuge genutzt, um Lücken zu schließen und Zeitachsen abzugleichen. Die hier aufgeführten Quellen sind beispielhaft, und wir haben viele zusätzliche öffentliche Referenzen geprüft, um Datenpunkte gegenzuprüfen und Annahmen zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, wie sich Volumina, Preisgestaltung und Kanalmix je Land entwickeln, und anschließend zu prüfen, ob die modellierten Veränderungen mit den am Markt beobachteten Entwicklungen übereinstimmen. Wir sprachen mit einer Mischung aus OEM-seitigen Teams, Händler- und Vertriebskontakten, flottenorientierten Käufern und Experten aus dem Aftermarket-Bereich in den wichtigsten Märkten und nutzten anschließend Folgegespräche, um Lücken zu schließen, die die Sekundärforschung nicht klar erklären konnte.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 16 % | APAC: 38 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 28 % | EMEA: 37 % |

| Kleinere Akteure: 17 % | Manager: 56 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem Produktions-, Import- und Exportströme sowie Fahrzeugzulassungsmuster genutzt wurden, um den adressierbaren Neuwagen-Nachfragepool je Land zu rekonstruieren, der anschließend anhand von Preisstufen nach Fahrzeugklasse und Antriebsmix in Werte umgesetzt wird. Die Gesamtsummen wurden anschließend durch selektive Bottom-Up-Näherungen überprüft, etwa durch Stichproben-Modellpreise multipliziert mit implizierten Volumina, Kanalprüfungen zum Händlerdurchsatz und eine Plausibilitätsprüfung auf Zulieferseite hinsichtlich der Produktionspläne, bevor die endgültigen Zahlen festgelegt wurden.

Zu den wichtigsten Modelleingaben zählten Neuwagenzulassungen, lokale Montageleistung und Kapazitätsauslastung, Importabhängigkeit nach Fahrzeugtyp, Signale zur Finanzierungsverfügbarkeit (Zinssätze und Laufzeitentwicklung) sowie das Timing der Wechselkurse für die Preisweitergabe. Da es sich um einen Markt handelt, in dem Inflation und Devisenkurse die ausgewiesenen Werte schnell verändern können, wendeten wir eine Szenarioanalyse rund um makroökonomische Entwicklungspfade an und glichen die endgültige Prognose anschließend mit dem von den Primärbefragten angegebenen wahrscheinlichsten Basisszenario ab. Wenn Bottom-Up-Prüfungen für kleinere Länder unvollständig waren, wurden Lücken durch Proxy-Verhältnisse basierend auf vergleichbaren Märkten behandelt und anschließend durch Handels- und Zulassungskonsistenz validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrfache Gegenprüfungen validiert, sodass keine einzelne Datenreihe das Endergebnis versehentlich dominieren konnte. Wir verglichen die modellierten Werttrends mit unabhängigen Signalen wie Zulassungswachstum, Handelswertentwicklungen und wichtigen Preisankündigungen und untersuchten anschließend Ausreißer, bis die Abweichung eine klare Erklärung hatte.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen eine schrittweise Analystenprüfung, gefolgt von gezielten erneuten Kontaktaufnahmen, wenn eine Länderzahl nicht mit bekannten Marktereignissen übereinzustimmen scheint. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Änderungen eintreten, etwa politische Verschiebungen, Werksschließungen oder starke Wechselkursbewegungen. Unmittelbar vor der Auslieferung wird ein abschließender Durchgang vorgenommen, damit die neuesten öffentlichen Indikatoren berücksichtigt werden.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Ausblick der südamerikanischen Automobilindustrie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den südamerikanischen Automobilbereich können weit voneinander abweichen, da Gruppen häufig unterschiedliche geografische Gebiete vermischen, Aftermarket- und Mobilitätsumsätze hinzufügen oder entfernen oder unterschiedliche Währungs- und Inflationszeitpunkte anwenden. Ein weiterer häufiger Treiber ist, ob Schätzungen auf Fahrzeugnachfragesignalen oder auf einer breiten Sicht der Branchenumsätze basieren, die Fertigung und Dienstleistungen vermischt.

Die größten Unterschiede entstehen üblicherweise durch Definitionsentscheidungen, die ähnlich klingen, aber unterschiedliche Dinge messen, etwa die Erfassung ganz Lateinamerikas gegenüber nur Südamerika, oder die Einbeziehung von Gebrauchtwagen- und Dienstleistungsumsätzen neben Neuwagenverkäufen. Manche Schätzungen stützen sich zudem auf aggressive Preiswachstumsannahmen während Wechselkursschwankungen, während andere mit konstanten oder gemittelten Wechselkursen arbeiten, was den USD-Wert verändert, selbst wenn die Stückzahlen ähnlich sind. Die Tabelle spiegelt diese Unterschiede wider: Eine gesamtlateinamerikanische Umsatzbetrachtung und breitere Kanaldefinitionen führen zu höheren Gesamtsummen, während ein länderweise erfasster Nachfragepool auf Basis von Zulassungen und Handelswerten die Zahl für 2025 nachvollziehbarer hält – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 27,28 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 174,73 Milliarden USD (2025) | Verwendet einen gesamtlateinamerikanischen Anwendungsbereich und eine breitere Sicht auf den Branchenwert, die Neuwagenverkäufe mit Produktion, Importen und angrenzenden Dienstleistungen vermischen kann, was die Gesamtsummen im Vergleich zu einem ausschließlich auf Südamerika bezogenen Nachfragepool-Ansatz erhöht. |

| Branchenanalyse-Gruppe B | 357,48 Milliarden USD (2025) | Erfasst LATAM als Ganzes und erweitert die Abdeckung auf Vertriebskanäle und mobilitätsbezogene Anwendungen, sodass die gemessene Umsatzbasis breiter ist als der Wert der Neuwagenverkäufe für Südamerika. |

Insgesamt lässt sich die Streuung hauptsächlich durch die geografische Ausweitung von Südamerika auf Lateinamerika sowie durch die Frage erklären, ob angrenzende Umsatzströme in die Definition einbezogen werden. Wenn der Anwendungsbereich eng gefasst und die USD-Umrechnung an das im Land verwendete Preis- und Wechselkurstiming angepasst wird, lässt sich die Marktgröße leichter reproduzieren und mit Zulassungs-, Handels- und Produktionssignalen abstimmen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch wird der Fahrzeugabsatz in Südamerika bis 2031 sein?

Bei einem CAGR von 8,02 % soll der südamerikanische Automobilmarkt bis 2031 einen Wert von 43,33 Milliarden USD erreichen, was ein nachhaltiges Absatzwachstum über den Zeitraum hinweg impliziert.

Welches Land verzeichnet den schnellsten Zuwachs in der regionalen Autonachfrage?

Kolumbien wird voraussichtlich bis 2031 einen CAGR von 12,74 % verzeichnen, begünstigt durch rasche Industrialisierung und attraktive Montage-Anreize.

Wie entwickeln sich die Online-Vertriebskanäle?

Direktverkaufsplattformen an Verbraucher wachsen jährlich um 11,25 %, da Käufer transparente Preisgestaltung und unkomplizierte Finanzierung suchen.

Welche politischen Maßnahmen fördern alternative Kraftstoffe?

Brasiliens E30-Ethanolmandat und das übergeordnete Programm „Kraftstoff der Zukunft” treiben die Nutzung von Flexibel-Kraftstoff-Fahrzeugen voran und reduzieren die Benzinimporte erheblich.

Welche Antriebstechnologie gewinnt am meisten an Boden?

Batteriebetriebene Elektrofahrzeuge verzeichnen einen CAGR von 11,15 %, unterstützt durch lokale Produktion chinesischer OEMs und durch Bergbaulizenzgebühren finanzierte Kaufsubventionen in rohstoffreichen Ländern.

Seite zuletzt aktualisiert am: