Größe und Marktanteil des afrikanischen Automobilmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

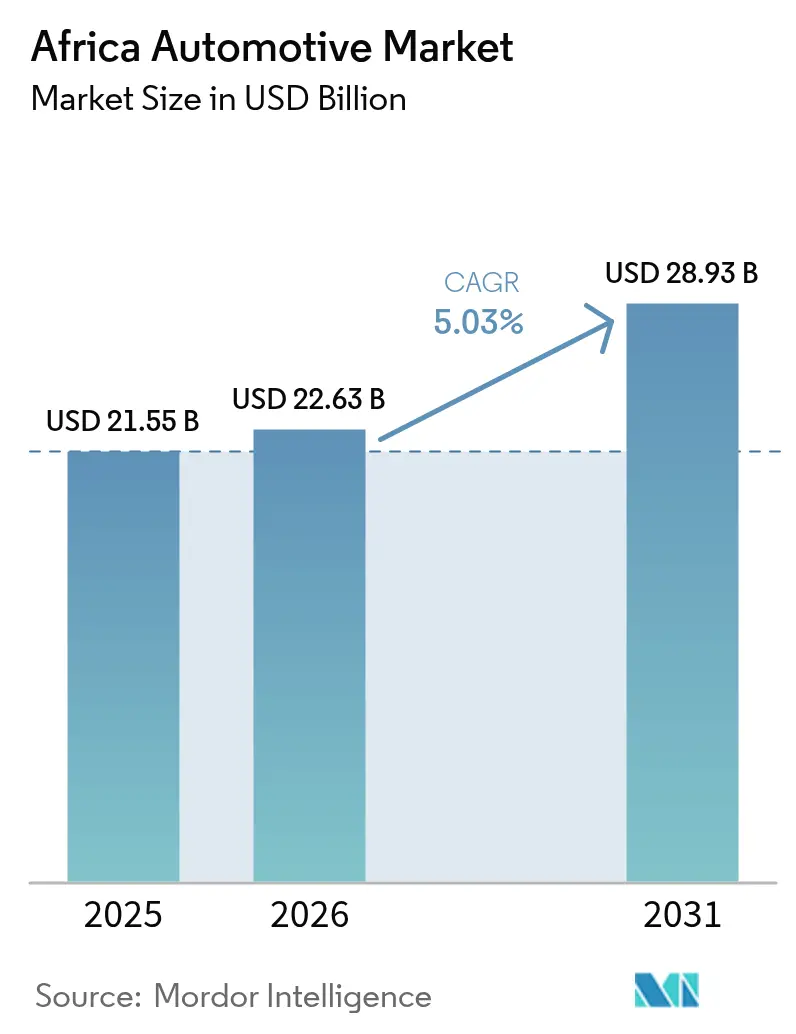

| Marktgröße im Basisjahr (2025) | 21.55 Milliarden US-Dollar |

| Marktgröße (2026) | 22.63 Milliarden US-Dollar |

| Marktgröße (2031) | 28.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

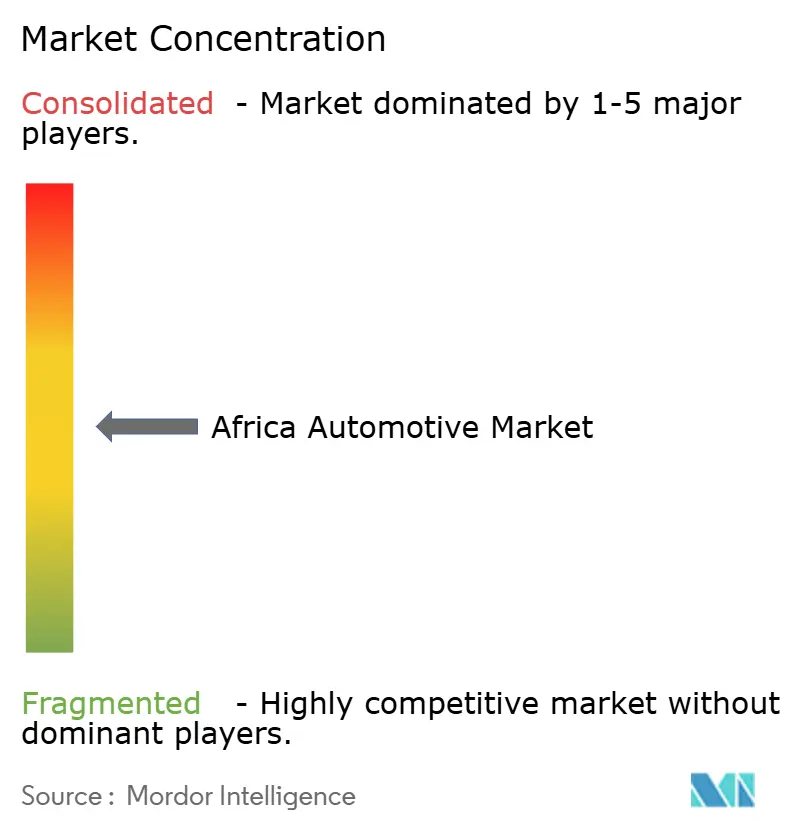

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Automobilmarkts von Mordor Intelligence

Die Größe des afrikanischen Automobilmarkts wird im Jahr 2026 auf 22,63 Milliarden USD geschätzt und wächst gegenüber dem Wert von 21,55 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 28,93 Milliarden USD, was einem CAGR von 5,03 % im Zeitraum 2026–2031 entspricht. Die wachsende städtische Mittelschicht mit steigender Kaufkraft, verstärkte chinesische CKD/SKD-Investitionen und die Zollliberalisierung im Rahmen der AfCFTA schaffen gemeinsam eine positive Nachfrageentwicklung für den afrikanischen Automobilmarkt [1]„Afrikas aufstrebende Verbraucherklasse,”, Finance & Development, imf.org. Digitale Überweisungsplattformen, die Diaspora-Gelder in Fahrzeugkäufe lenken, sowie die Expansion von Fahrdienstvermittlungs- und Kurzstreckenlieferflotten weiten das adressierbare Volumen weiter aus. Regionale Erstausrüster profitieren von politischen Anreizen, die lokale Wertschöpfung priorisieren, während Pilotprogramme von Bergbauunternehmen für elektrische Pickups im Kupfergürtel eine spezialisierte kommerzielle Nische einführen. Logistikengpässe, Währungsvolatilität und Zuflüsse von Gebrauchtfahrzeugen aus dem Graumarkt bleiben die entscheidenden Gegenwindkräfte, die das Wachstumspotenzial im afrikanischen Automobilmarkt dämpfen können.

Wichtigste Erkenntnisse des Berichts

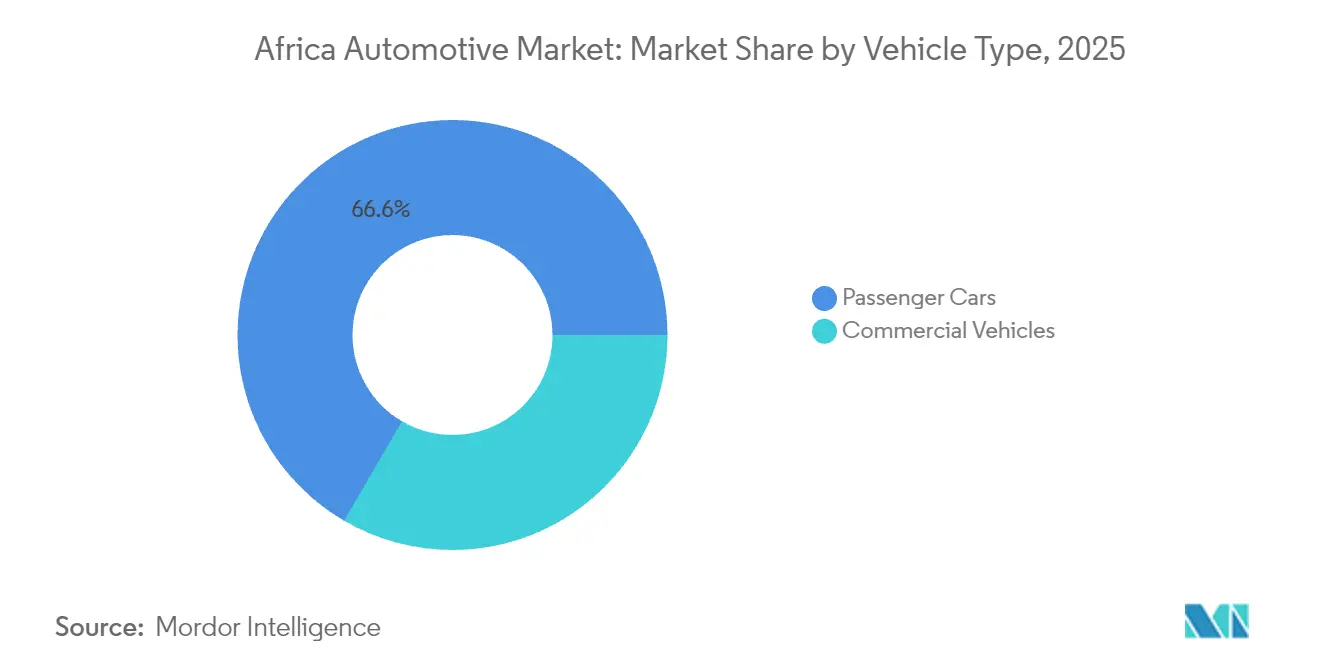

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 66,58 % am afrikanischen Automobilmarkt; Nutzfahrzeuge sollen bis 2031 mit einem CAGR von 8,36 % wachsen.

- Nach Antriebsart führten Verbrennungsmotoren mit einem Anteil von 90,68 % im Jahr 2025, während batterieelektrische Fahrzeuge bis 2031 mit einem CAGR von 10,12 % wachsen sollen.

- Nach Endverwendung entfiel im Jahr 2025 ein Anteil von 62,05 % der Marktgröße des afrikanischen Automobilmarkts auf Privateigentum, während Flotten- und Leasingnutzung im Prognosezeitraum mit einem CAGR von 9,33 % wachsen dürfte.

- Nach Vertriebskanal entfielen auf vollständig montierte Importe (CBU) im Jahr 2025 ein Anteil von 49,15 % an der Marktgröße des afrikanischen Automobilmarkts; die SKD/CKD-Montage soll bis 2031 mit einem CAGR von 8,19 % wachsen.

- Nach Land dominierte Südafrika mit einem Anteil von 37,85 % im Jahr 2025, während Nigeria bis 2031 den schnellsten CAGR von 8,94 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Automobilmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Fahrzeugbesitz der städtischen Mittelschicht | +1.2% | Gesamtafrikanisch, konzentriert in Nigeria, Kenia, Ghana | Mittelfristig (2–4 Jahre) |

| CKD/SKD-Investitionen chinesischer Erstausrüster | +0.8% | Südafrika, Marokko, Kenia, Ruanda | Kurzfristig (≤ 2 Jahre) |

| AfCFTA-Zollsenkungen | +0.6% | Alle 54 Mitgliedstaaten, frühe Gewinne in Westafrika | Langfristig (≥ 4 Jahre) |

| Expansion von Fahrdienstvermittlungs- und Lieferflotten | +0.4% | Städtische Zentren in Nigeria, Kenia, Südafrika, Ghana | Mittelfristig (2–4 Jahre) |

| Diaspora-finanzierte Fahrzeugkäufe | +0.3% | Nigeria, Ghana, Kenia, mit Ausstrahlungseffekten in ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Pilotprogramme für Elektrofahrzeuge im Bergbausektor | +0.2% | Sambia, Demokratische Republik Kongo, mit Expansionspotenzial nach Simbabwe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Personenkraftwagenbesitz unter Afrikas städtischer Mittelschicht

Fahrzeugbesitz korreliert eng mit Einkommenszuwächsen, und Afrikas Mittelschicht soll bis 2060 auf 1,1 Milliarden Menschen anwachsen, was die inkrementelle Nachfrage nach individueller Mobilität antreibt. Kaufwillige Käufer tendieren zu Einstiegs- und Kompaktfahrzeugen, die Erschwinglichkeit mit urbaner Praktikabilität verbinden. Finanzierungsinnovationen wie längere Laufzeiten für Autokredite und Abonnementmodelle verbessern die Erschwinglichkeit und verstärken den aufwärts gerichteten Nachfragezyklus im afrikanischen Automobilmarkt.

AfCFTA-Zollsenkungen stimulieren den innerregionalen Handel

Die Afrikanische Kontinentale Freihandelszone (AfCFTA) wird die Zölle auf 90 % der Waren abschaffen, wobei die meisten Nicht-LDC-Nationen innerhalb von fünf Jahren zur Einhaltung verpflichtet sind[2]„AfCFTA und Ursprungsregeln für Kraftfahrzeuge,”, MONDAQ, mondaq.com. Automobilerstausrüster können von geringeren Inputkosten bei der regionalen Beschaffung von Teilen profitieren, während klare Ursprungsregeln lokale Wertschöpfung fördern, die Vorzugszölle freischaltet. Sechsundvierzig Länder haben bereits Konzessionsübersichten eingereicht, was die Handelsliberalisierung in konkrete Kostenentlastung für CKD-Betriebe übersetzt. Reformen bei nichttarifären Handelshemmnissen – Zolldigitalisierung, harmonisierte Standards und vereinfachte Grenzverfahren – sollen einen zusätzlichen Handelswert von 20 Milliarden USD freisetzen, ein unmittelbarer Vorteil für den afrikanischen Automobilmarkt.

Expansion von Fahrdienstvermittlungs- und Kurzstreckenlieferflotten

Städtische Verkehrsüberlastung und die Verbreitung von Smartphones bilden die Grundlage für den kometenhaften Aufstieg von Fahrdienstvermittlungen und E-Commerce-Logistik. Ubers Zusammenarbeit mit Opibus für 3.000 elektrische Motorräder zeigt das Momentum der Flottenelektrifizierung in Nairobi und Lagos. Das in Ghana ansässige Unternehmen YomYom skaliert eine vollelektrische Flotte auf 200 Einheiten und beweist, dass Routenoptimierung und niedrigere Energiekosten die Betriebskosten für Kurzstreckenlieferbetreiber senken können. Diese gewerblichen Anwendungsfälle erschließen konsistente Mehrfahrzeugbestellungen und unterstützen nachhaltiges Wachstum bei leichten Nutzfahrzeugen im afrikanischen Automobilmarkt.

Pilotprogramme für Elektrofahrzeuge im Bergbausektor der Kupfergürtelnationen

Sambia und die Demokratische Republik Kongo kontrollieren ungefähr 70 % der globalen Batteriemineralien, was die Afreximbank und die UNECA dazu veranlasst hat, eine grenzüberschreitende Sonderwirtschaftszone für Elektrofahrzeuge zu unterstützen[3]„Batteriemineralien und regionale Elektrofahrzeugzone,”, UNECA, uneca.org. Bergbauunternehmen testen nun elektrische Pickups für den Untertagebetrieb, wo Anforderungen an emissionsfreien Betrieb mit niedrigeren Lüftungskosten übereinstimmen. Die Nähe zu Kathodenmaterialien senkt die Batterielogistikkosten und verschafft regionalen Erstausrüstern einen überzeugenden Kostenvorteil. Der Erfolg dieser Pilotprogramme kann einen breiteren Wandel hin zu elektrifizierten Nutzfahrzeugen im afrikanischen Automobilmarkt katalysieren.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hafenstaus und Logistikengpässe | -0.9% | Südafrika, Nigeria, Ghana, Kenia | Kurzfristig (≤ 2 Jahre) |

| Währungsvolatilität bei Importkosten | -0.7% | Nigeria, Ghana, Kenia, Sambia | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Gebrauchtfahrzeuge aus dem Graumarkt | -0.5% | Westafrikanischer Korridor, Simbabwe, Tansania | Langfristig (≥ 4 Jahre) |

| Kapazitätsmangel bei automobilgerechtem Stahl | -0.3% | Nigeria, Ghana, Côte d'Ivoire | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Hafenstaus und Logistikengpässe im Binnenland

Die Häfen von Durban und Lagos zählen weltweit zu den langsamsten für den Automobildurchsatz, was die Liegezeiten und Überliegegebühren in die Höhe treibt. Die Unterauslastung der Bahn und veraltetes Rollmaterial verlagern den Verkehr auf Straßen, auf denen hohe Mautgebühren und Sicherheitsrisiken die Landungskosten für Fahrzeuge erhöhen. Für CKD-Montagewerke stören unregelmäßige Komponentenlieferungen die Just-in-time-Produktion, während Exporteure verpasste Abfahrtsfenster erleben, die die Glaubwürdigkeit von Lieferanten untergraben. Sofern laufende Korridor-Upgrades und Einzelfenster-Zollsysteme keine messbaren Effizienzgewinne erzielen, wird die Logistikreibung eine Belastung für den afrikanischen Automobilmarkt bleiben.

Währungsvolatilität erhöht Importkosten für CKD-Bausätze

Ghanaische Importeure berichteten von erheblichen Gewinneinbußen, als der Cedi abwertete und auf Dollar lautende Teilerechnungen anschwollen[4]„Währungsrisiko für Importeure,”, Universität Cape Coast, ucc.edu.gh. Absicherungsstrategien sind kostspielig, und dünnere Betriebskapitalpuffer machen kleinere Händler besonders anfällig. Wechselkursschwankungen beeinträchtigen auch die Preistransparenz für Verbraucher und dämpfen die Besuche in Ausstellungsräumen. Länder mit geringen Devisenreserven verschärfen sporadisch die Importlizenzierung, verzögern die Freigabe von Bausätzen und führen Planungsunsicherheiten für Werke im gesamten afrikanischen Automobilmarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen auf Basis der Logistiknachfrage

Personenkraftwagen dominierten den afrikanischen Automobilmarkt mit einem Anteil von 66,58 % im Jahr 2025, was die Attraktivität individueller Mobilität in weitläufigen städtischen Zentren widerspiegelt. Das Frachtenwachstum im Rahmen der AfCFTA und der boomende E-Commerce lenken die Aufmerksamkeit jedoch auf Transporter, Pickups und schwere Lastkraftwagen, die laut Prognose Personenkraftwagenmodelle mit einem CAGR von 8,36 % übertreffen werden. Leichte Nutzfahrzeuge profitieren von Paketzustellvolumen auf der letzten Meile, während mittlere und schwere Lastkraftwagen regional gehandelte Güter über harmonisierte Zollkorridore transportieren. Bergbauunternehmen testen bereits batterieelektrische Kipplader und signalisieren damit künftige Substitutionsmöglichkeiten bei Schwerfahrzeugflotten.

Nutzfahrzeugmontagewerke nutzen staatliche Anreize, die Importzölle auf Fahrgestelle und Antriebsstränge erlassen und so Preisunterschiede gegenüber Gebrauchtimporten aus dem Graumarkt verringern. Globale Produktionsverlagerungen spielen ebenfalls eine Rolle: Marokko überholte Südafrika im Jahr 2024 mit 614.000 Einheiten und schuf damit eine tiefe Lieferantenbasis, die sich auf Frachtplattformen ausrichten kann. Da Logistikakteure ihren Betrieb formalisieren, verkürzen sich die Flottenersatzzyklen, was den Schwung in diesem Segment des afrikanischen Automobilmarkts aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Antriebsart: Elektrofahrzeugnutzung gewinnt von einer niedrigen Basis an Fahrt

Verbrennungsmotoren behielten im Jahr 2025 einen Anteil von 90,68 %, was erschwingliche Kraftstoff- und Wartungsökosysteme unterstreicht. Dennoch sollen batterieelektrische Fahrzeuge dank der Einführungen chinesischer Erstausrüster und fiskalischer Anreize in Ruanda, Kenia und Ägypten einen CAGR von 10,12 % verzeichnen. Gebrauchte Hybridimporte aus Japan schaffen frühe Verbrauchervertrautheit mit elektrifizierten Antriebssträngen, während Zollbefreiungen auf Elektrofahrzeugkomponenten die Gesamtbetriebskosten für gewerbliche Flotten senken.

Netzstabilitätsprobleme verlangsamen die Einführung außerhalb großer Ballungszentren, doch Bergbaustandorte im Kupfergürtel setzen netzunabhängige Solar-Batterie-Hubs ein, um elektrische Pickups zu betreiben. Im Laufe der Zeit könnten sinkende Batteriekosten und ein breiteres Netz von Ladestationen eine steilere Adoptionskurve freischalten und die Dominanz von Verbrennungsmotoren im afrikanischen Automobilmarkt allmählich verringern.

Nach Endverwendung: Flotten überholen das Privateigentum

Privatkäufer beherrschen nach wie vor 62,05 % des Volumens von 2025, doch die institutionelle Nachfrage wächst schneller, da Unternehmen ihre Mobilitätsprofile dekarbonisieren und Fahrdienstvermittlungs-Apps Mehrfahrzeugakquisitionen über Umsatzbeteiligungsmodelle finanzieren. Flottenmanager nutzen Mengenrabatte bei der Beschaffung und Telematik zur Optimierung der Betriebszeit, während Restwertgarantien die Ersatzzyklen auf vier Jahre oder weniger verkürzen.

Staatliche Leasingprogramme schreiben einen Mindestanteil lokaler Inhalte vor und drängen CKD-Werke zu höheren Lokalisierungsschwellen. Dieser positive Kreislauf stärkt die Montageeconomies of Scale und erweitert die adressierbare Flottenbasis für den afrikanischen Automobilmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Montage gewinnt politischen Rückenwind

Vollständig montierte Importe hielten im Jahr 2025 einen Anteil von 49,15 %, doch die SKD/CKD-Montage soll mit einem CAGR von 8,19 % wachsen, da sich Zolldifferenziale unter lokalen Fertigungsvorschriften ausweiten. Nigerias aktualisierter NAIDP zielt bis 2033 auf einen lokalen Inhaltsanteil von 40 % ab und bietet qualifizierten Investoren Mehrwertsteuerbefreiungen auf Werkzeuge und Teile. Kenia schreibt Altersgrenzen für Gebrauchtwagenimporte vor und lenkt die Nachfrage auf lokal montierte Modelle um, während es Händlern, die Beschäftigungsschwellen erfüllen, Verbrauchssteuerrabatte gewährt.

Chinesische Erstausrüster nutzen dies, indem sie Montagesätze versenden, um restriktive Zölle auf Fertigfahrzeuge zu vermeiden. Dies vertieft die Fertigungsbasis des afrikanischen Automobilmarkts und entwöhnt Kunden schrittweise von vollständig importierten Fahrzeugen.

Geografische Analyse

Südafrika trug im Jahr 2025 37,85 % des regionalen Volumens bei, verankert durch ein ausgereiftes Lieferantenökosystem und bevorzugten EU-Handelszugang. Dennoch spiegelt Nigerias prognostizierter CAGR von 8,94 % die aufgestaute Nachfrage in Afrikas bevölkerungsreichster Nation wider, unterstützt durch AfCFTA-verknüpfte Zollbefreiungen auf Teile und Fahrzeuge. Marokkos Küstenwerke exportieren nun SUVs und Kompaktfahrzeuge zollfrei nach Europa im Rahmen des Agadir-Abkommens und diversifizieren Afrikas Produktionsfußabdruck über den südlichen Kegel hinaus.

Regionale Drehscheiben wie Ghana und Kenia nutzen Automobilpolitiken, um Investoren zu umwerben, und setzen auf strategische Hafenlagen und wachsende Verbraucherbasen. Gemeinsam verstärken diese Märkte das Wachstum des afrikanischen Automobilmarkts, indem sie das Produktionsrisiko streuen und einen gesunden Wettbewerb unter den Investitionszielen stimulieren. Ostafrika gewinnt durch harmonisierte Zollcodes und gemeinsame Infrastruktur an Bedeutung. Kenia beschränkt Gebrauchtwagenimporte, die älter als acht Jahre sind, und lenkt Käufer zu neuen oder lokal gefertigten Optionen, während Äthiopien Tausende von Elektrofahrzeugen für staatliche Flotten bestellt, um Kraftstoffimportrechnungen zu senken. Ruandas Anreizpaket für Elektrobusse katalysiert den Einsatz von BYD und Chery und bildet einen Demonstrationskorridor für emissionsfreien öffentlichen Nahverkehr. Diese politischen Maßnahmen formen gemeinsam ein Ökosystem, das eine gesunde geografische Diversifizierung für den afrikanischen Automobilmarkt fördert.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und nimmt zu. Toyota, Volkswagen und Hyundai nutzen weiterhin langjährige Händlernetzwerke, robuste Kundendienste und Markenvertrauen, um den Showroom-Verkehr anzuziehen. Chinesische Marktteilnehmer haben ihren Anteil jedoch von 2 % im Jahr 2019 auf 9 % im Jahr 2024 ausgebaut, indem sie aggressive Preisgestaltung mit fortschrittlichen Technologiefunktionen und erweiterten Garantien kombinierten [CNBCAF RICA.COM]. BYDs vertikale Integration – von der Batteriechemie bis zum Halbleiterdesign – hält die Kosten niedrig und ermöglicht es dem Unternehmen, sein südafrikanisches Sortiment bis April 2025 auf sechs Modelle zu erweitern.

Lokale Hersteller nutzen Nischenchancen. Nigerias Innoson Vehicle Manufacturing Co. produziert Kleinbusse, die auf westafrikanische Straßenbedingungen zugeschnitten sind, während kenianische Start-ups elektrische Motorräder für Kurierdienste montieren. Strategische Allianzen – wie die Partnerschaft von BYD mit Associated Vehicle Assemblers in Mombasa – verbinden globales Technologiewissen mit lokalem Montagewissen und stärken die Wertschöpfung im afrikanischen Automobilmarkt.

Die Konvergenz von Politik und Technologie wird die Wettbewerbskonstellation neu gestalten. Die Ursprungsregeln der AfCFTA begünstigen Unternehmen mit regionaler Präsenz, während digitale Einzelhandelsplattformen Neueinsteigern ermöglichen, traditionelle Ausstellungsräume zu umgehen. Gewinner werden diejenigen sein, die kostengünstige Montage, zugängliche Finanzierung und auf raue Betriebsumgebungen abgestimmte Servicenetzwerke kombinieren. Angesichts der aktuellen Marktanteile weist der afrikanische Automobilmarkt einen ausgewogenen Wettbewerb auf, bei dem kein einzelner Akteur eine überwältigende Dominanz besitzt.

Marktführer des afrikanischen Automobilsektors

Volkswagen AG

Toyota Motor Corporation

Groupe Renault

Hyundai Motor Corporation

Ford Motor Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BYD bestätigte Pläne, die Anzahl seiner südafrikanischen Händler von 13 auf 35 bis 2026 zu verdreifachen – die größte Einzelhandelserweiterung eines chinesischen Erstausrüsters auf dem Kontinent.

- April 2025: BYD stellte den SHARK 6 Hybrid-Pickup, den SEALION 6 Hybrid-SUV und den SEALION 7 Batterieelektrofahrzeug in Südafrika vor und erweiterte sein Produktangebot auf sechs Modelle.

- September 2024: Neta Auto kündigte Pläne an, innerhalb von drei Jahren 100 Händler in 20 afrikanischen Ländern zu eröffnen, was die anhaltende chinesische Expansion unterstreicht.

Berichtsumfang des afrikanischen Automobilmarkts

Die Automobilindustrie umfasst eine breite Palette von Unternehmen und Organisationen, die an der Gestaltung, Entwicklung, Herstellung, Vermarktung und dem Verkauf von Kraftfahrzeugen beteiligt sind. Der Bericht über den afrikanischen Automobilmarkt deckt die afrikanische Marktlandschaft ab und prognostiziert das Wachstum seines Kraftfahrzeugmarkts. Die Studie umfasst auch Wachstum, Markttrends, Fortschritte, Herausforderungen, Chancen, staatliche Vorschriften, Technologieeinsatz und Wachstumsprognosen.

Nach Fahrzeugtyp ist der Markt in Zweiräder, Personenkraftwagen, Nutzfahrzeuge und Dreiräder segmentiert. Nach Kraftstoffart ist der Markt in Diesel, Benzin/Ottokraftstoff, Elektro, CNG/LPG und sonstige segmentiert. Nach Land ist der Markt in Südafrika, Marokko, Algerien, Ägypten, Nigeria, Ghana, Kenia und das übrige Afrika segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den afrikanischen Automobilmarkt in Wert (USD) für alle oben genannten Segmente.

| Personenkraftwagen | Schrägheck |

| Stufenheck | |

| SUV und Crossover | |

| Großraumfahrzeug und sonstige | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittelklasse- und Schwerlastkraftwagen | |

| Busse und Reisebusse |

| Verbrennungsmotor |

| Hybridfahrzeug |

| Batterieelektrofahrzeug |

| Alternative Kraftstoffe (CNG/LPG, Flexkraftstoff, Brennstoffzellenelektrofahrzeug) |

| Privateigentum |

| Flotten- und Leasingnutzung |

| Fahrdienstvermittlungs-/Mobilitätsdienstleister |

| Behörden und institutionelle Nutzung |

| Vollständig montierte Importe (CBU) |

| Halbzerlegte/vollständig zerlegte Montage (SKD/CKD) |

| Gebrauchtfahrzeugimporte |

| Südafrika |

| Marokko |

| Algerien |

| Ägypten |

| Nigeria |

| Ghana |

| Kenia |

| Übriges Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheck |

| Stufenheck | ||

| SUV und Crossover | ||

| Großraumfahrzeug und sonstige | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittelklasse- und Schwerlastkraftwagen | ||

| Busse und Reisebusse | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Hybridfahrzeug | ||

| Batterieelektrofahrzeug | ||

| Alternative Kraftstoffe (CNG/LPG, Flexkraftstoff, Brennstoffzellenelektrofahrzeug) | ||

| Nach Endverwendung | Privateigentum | |

| Flotten- und Leasingnutzung | ||

| Fahrdienstvermittlungs-/Mobilitätsdienstleister | ||

| Behörden und institutionelle Nutzung | ||

| Nach Vertriebskanal | Vollständig montierte Importe (CBU) | |

| Halbzerlegte/vollständig zerlegte Montage (SKD/CKD) | ||

| Gebrauchtfahrzeugimporte | ||

| Nach Land | Südafrika | |

| Marokko | ||

| Algerien | ||

| Ägypten | ||

| Nigeria | ||

| Ghana | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des afrikanischen Automobilmarkts?

Der Markt wird im Jahr 2026 auf 22,63 Milliarden USD geschätzt und soll bis 2031 einen Wert von 28,93 Milliarden USD erreichen.

Welches Land hält den größten Anteil an der Fahrzeugproduktion auf dem Kontinent?

Marokko produzierte im Jahr 2024 614.000 Einheiten und überholte damit Südafrika, um Afrikas größter Produzent zu werden.

Welches Segment wächst in Bezug auf den Fahrzeugtyp am schnellsten?

Nutzfahrzeuge, angetrieben durch E-Commerce- und Logistiknachfrage, sollen bis 2031 mit einem CAGR von 8,36 % wachsen.

Warum investieren chinesische Automobilhersteller stark in Afrika?

Handelsbarrieren anderswo und Zollvorteile durch die AfCFTA machen Afrika zu einer attraktiven Wachstumsgrenze, die es chinesischen Erstausrüstern ermöglicht, durch CKD/SKD-Montage und wettbewerbsfähige Preisgestaltung Marktanteile zu gewinnen.

Was sind die wichtigsten Herausforderungen, die ein schnelleres Marktwachstum begrenzen?

Chronische Hafenstaus, Währungsvolatilität, weitverbreitete Gebrauchtfahrzeugimporte und ein begrenztes lokales Angebot an ISO-zertifiziertem automobilgerechtem Stahl sind die primären Hindernisse.

Seite zuletzt aktualisiert am: