Marktgröße und Marktanteil des Solarsimulatoren-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

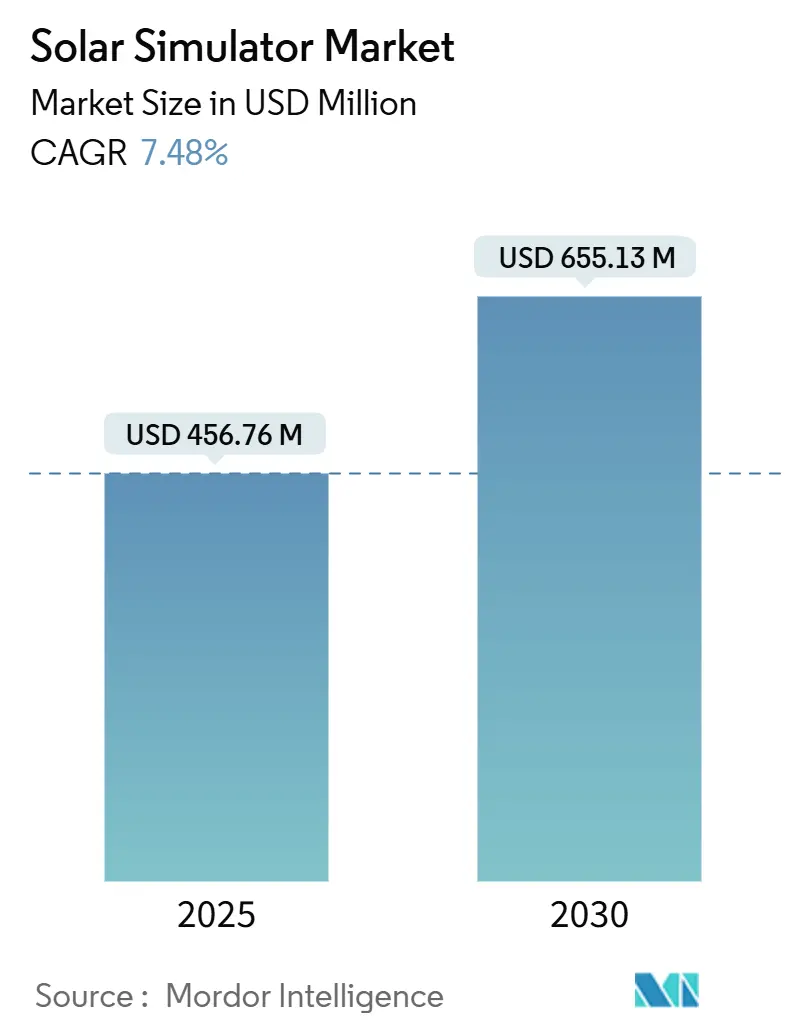

| Marktgröße (2025) | 456.76 Millionen US-Dollar |

| Marktgröße (2030) | 655.13 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.48% CAGR |

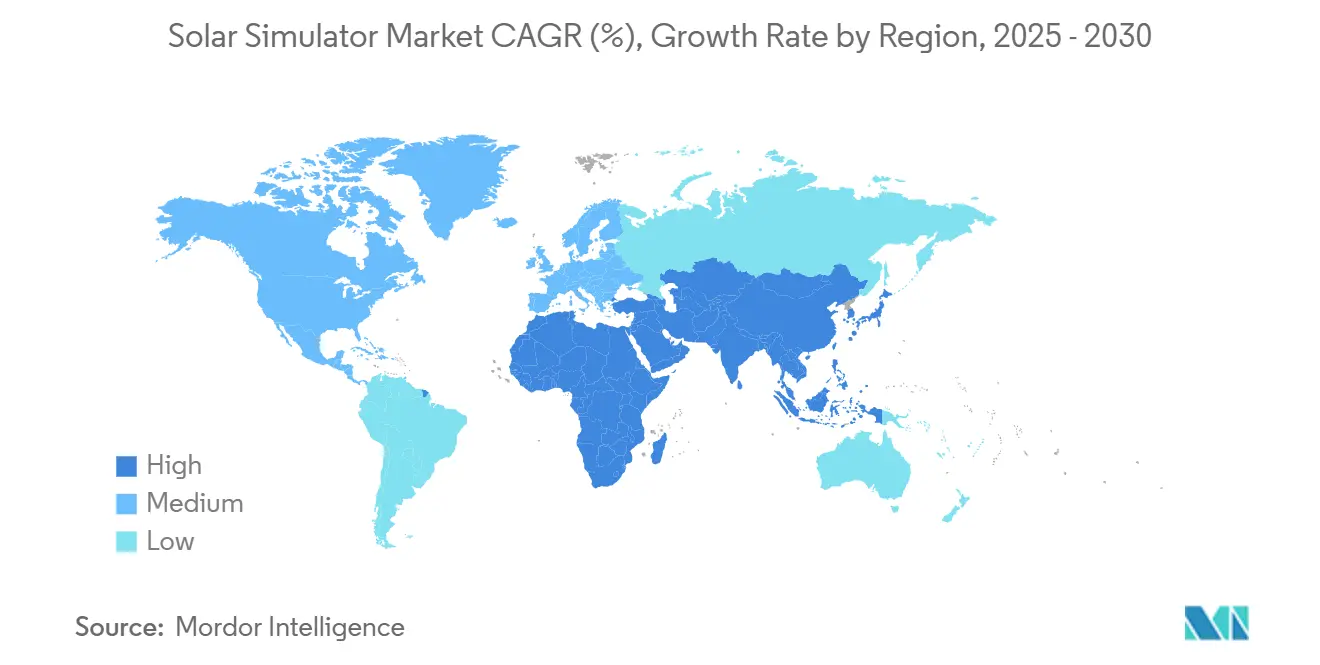

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

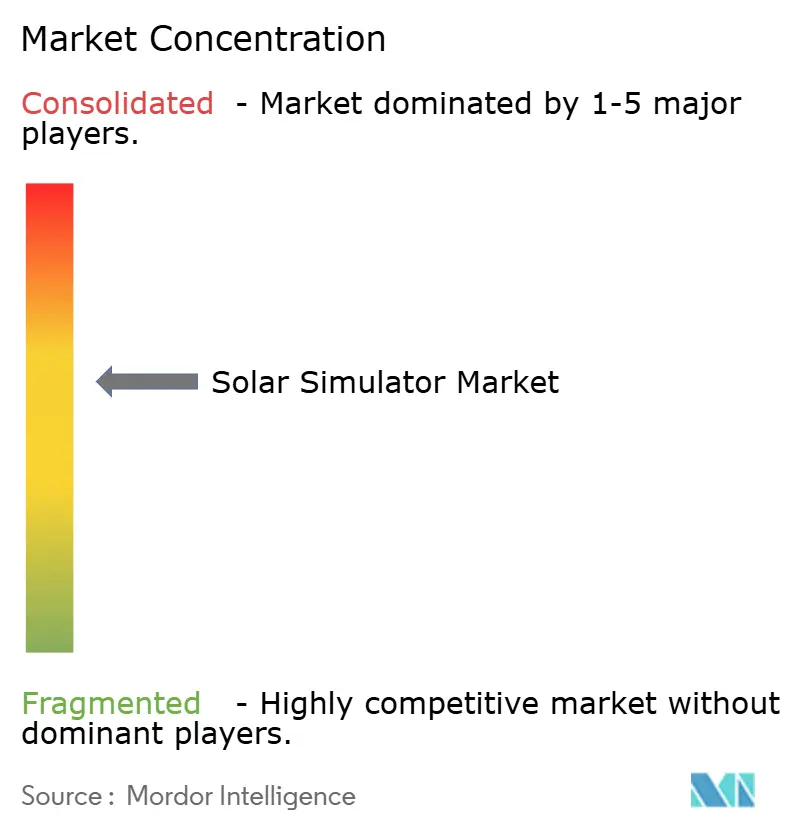

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarsimulatoren-Marktes von Mordor Intelligence

Die Marktgröße des Solarsimulatoren-Marktes wird im Jahr 2025 auf 456,76 Millionen USD geschätzt und soll bis 2030 einen Wert von 655,13 Millionen USD erreichen, bei einer CAGR von 7,48 % während des Prognosezeitraums (2025–2030).

Die robuste Nachfrage resultiert aus strengeren globalen Prüfnormen, einem raschen Ausbau der Photovoltaik (PV)-Kapazitäten sowie der zunehmenden Verbreitung von Anwendungen in der Luft- und Raumfahrt, der Kosmetik und bei fortschrittlichen Werkstoffen. Verbindliche Anforderungen zur Einhaltung der IEC-Norm 60904-9:2024 lösen umfangreiche Geräteersatzzyklen aus, während der beschleunigte Übergang von Xenon-Bogenlampen zu LED-basierten Lichtquellen die Betriebskosten senkt und preissensible Käufer anspricht. Der Einsatz von Kleinsatelliten (Cube-Sats), Verteidigungsprogramme für Hyperschallmaterialien und PV-Produktionslinien im Gigawatt-Maßstab (sogenannte „Mega-Fabs”) stärken gemeinsam die Beschaffung von Hochdurchsatz-Systemen der Klasse AAA. Allerdings stellen die Fragilität der Lieferkette bei Edelgasen für Xenonlampen sowie thermische Managementgrenzen bei Hochfluss-LEDs operative Risiken dar, die das kurzfristige Wachstumsmomentum dämpfen.

Wichtigste Erkenntnisse des Berichts

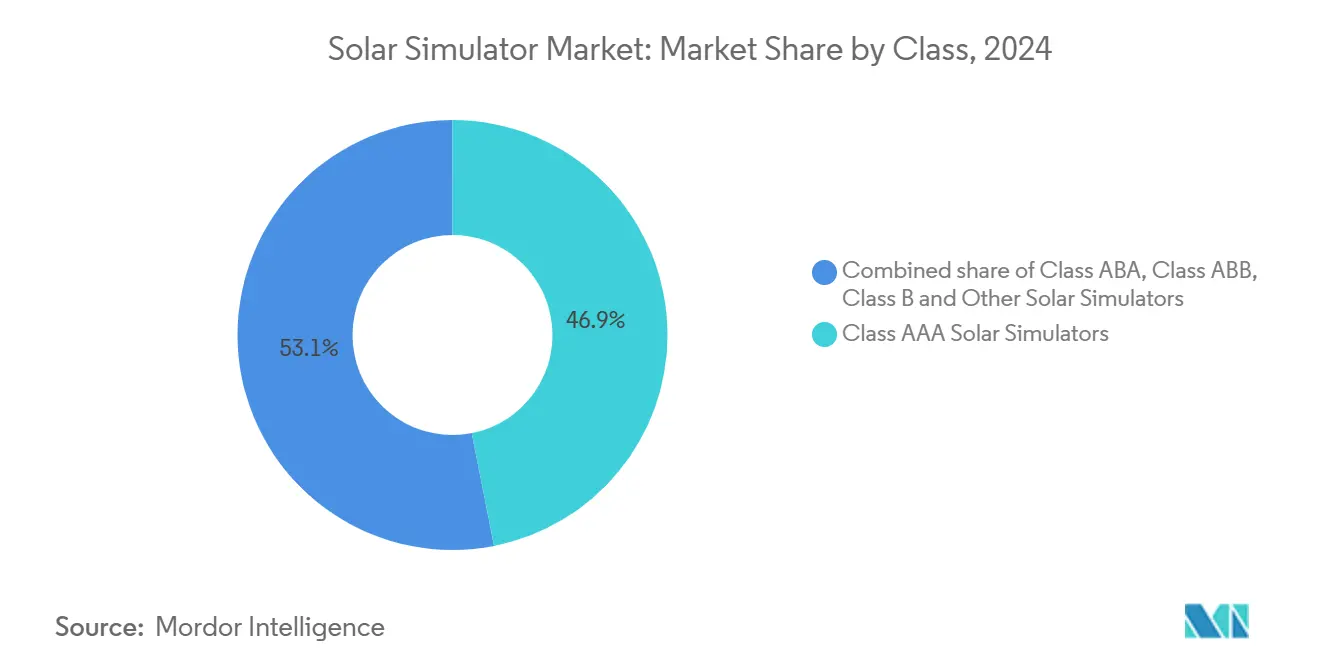

- Nach Klasse hielten Systeme der Klasse AAA im Jahr 2024 einen Marktanteil von 46,9 % am Solarsimulatoren-Markt. Lösungen der Klasse ABB werden voraussichtlich bis 2030 mit einer CAGR von 12,8 % wachsen – dem höchsten Wert unter allen Leistungsklassen.

- Nach Lichtquellentechnologie entfielen im Jahr 2024 auf Xenon-Bogenlampeneinheiten 31,4 % des Umsatzes, während LED-basierte Plattformen bis 2030 voraussichtlich mit einer CAGR von 9,5 % wachsen werden.

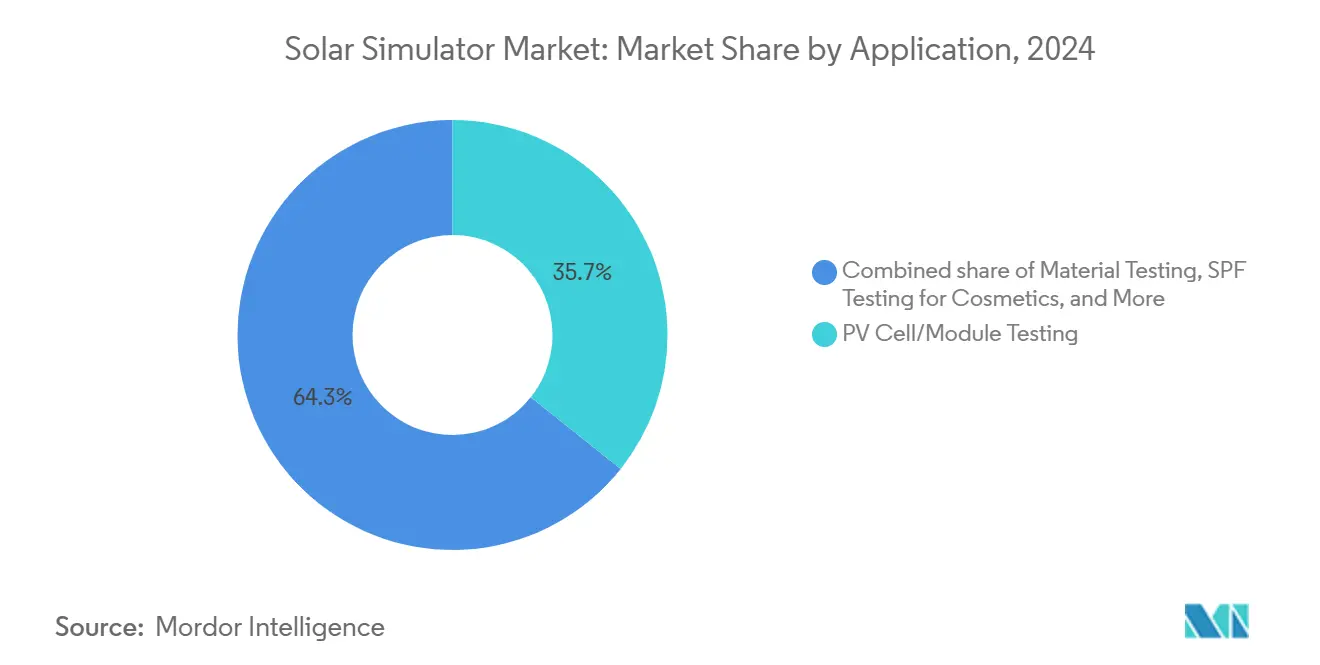

- Nach Anwendung entfielen im Jahr 2024 auf PV-Zellen- und Modultests 35,7 % der Marktgröße des Solarsimulatoren-Marktes; bis 2030 wird ein Wachstum mit einer CAGR von 8,4 % erwartet.

- Nach Endnutzer entfielen im Jahr 2024 auf Solarmodulhersteller 30,8 % der Marktgröße des Solarsimulatoren-Marktes, während akademische und Forschungseinrichtungen voraussichtlich mit einer CAGR von 10,3 % wachsen werden.

- Nach Geografie führte die Region Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 41,5 %; Europa ist mit einer CAGR von 11,7 % bis 2030 auf die schnellste regionale Expansion ausgerichtet.

Globale Trends und Erkenntnisse zum Solarsimulatoren-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimaorientierte Subventionswellen in den USA, der EU und Indien (2025–28) | +1.5% | Nordamerika, Europa, Kernregion Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Starker Rückgang der LED-Kosten pro Lux (≤ 0,02 USD bis 2027) | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Wettbewerb um PV-Moduldurchsatz (Produktionslinien mit mehr als 10 GW – „Giga-Fabs”) | +2.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Fristen zur Einführung von IEC 60904-9:2024 | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsnachfrage nach Tests für Hyperschallmaterialien | +0.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Anstieg von Cube-Sat-Solararrays in LEO-Konstellationen | +0.7% | Global, konzentriert in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimaorientierte Subventionswellen in den USA, der EU und Indien (2025–28)

Industriepolitische Maßnahmen wie der U.S. Inflation Reduction Act haben seit 2022 mehr als 100 Milliarden USD an angekündigten Investitionen in die Solarfertigung und über 50 neue Produktionsstätten freigesetzt und damit die Beschaffung fortschrittlicher Qualitätssicherungswerkzeuge gefördert, die lokale Inhaltsanforderungen unterstützen.[1]U.S. Energieministerium, "Inflation Reduction Act – Ankündigungen zur Fertigung sauberer Energie," energy.gov Ähnliche Subventionsrahmen in der Europäischen Union belohnen hocheffiziente Modulleistung und verpflichten Hersteller zur Einführung von Solarsimulatoren der Klasse AAA, die Präzisionskriterien erfüllen. Indiens produktionsgebundene Anreize schaffen eine weitere Ebene lokalisierter Nachfrage, obwohl Budgetbeschränkungen einige Hersteller zu Plattformen der Klasse ABB lenken. Insgesamt erweitern diese Subventionen die regionale Testkapazität schneller als die Endmarktnachfrage, was das Risiko einer lokalisierten Überkapazität bis 2028 erhöht, während gleichzeitig nachhaltige Aufträge für den Solarsimulatoren-Markt generiert werden.

Starker Rückgang der LED-Kosten pro Lux (≤ 0,02 USD bis 2027)

Kontinuierliche Effizienzsteigerungen bei Hochleistungs-LEDs – die für phosphorkonvertierte grüne Dioden bereits 45–60 lm/W erreichen – drücken die Systemkosten pro Lux unter die Referenzwerte von Xenonlampen.[2]Science.gov, "Meilensteine bei der Effizienz von Hochleistungs-LEDs," science.gov Niedrigere Komponentenpreise, längere Lichtquellenlebensdauern und vereinfachte Kühlarchitekturen veranlassen Labore, von Gasentladungs- auf Festkörper-Lichtquellen umzusteigen. Diese Migration verschafft Anbietern mit fundierter Expertise in LED-Optik und Steuerungselektronik einen Wettbewerbsvorteil und marginalisiert Lieferanten, die an Xenonlampen-Portfolios gebunden sind. Die Umstellung reduziert gleichzeitig UV-Sicherheitsrisiken und verringert Ausfallzeiten durch routinemäßige Lampenwechsel, was die Gesamtbetriebskosten für Endnutzer verbessert.

Wettbewerb um PV-Moduldurchsatz (Produktionslinien mit mehr als 10 GW – „Giga-Fabs”)

Hersteller, die Produktionsanlagen im Gigawatt-Maßstab errichten – exemplarisch durch Qcells' vertikal integriertem US-Campus im Wert von 2,8 Milliarden USD – benötigen dichte Reihen von Solarsimulatoren, um Engpässe zu vermeiden, wenn der Liniendurchsatz 10 GW pro Standort übersteigt. Hochgeschwindigkeits-Elektrolumineszenz- und I-V-Flashtester müssen mit Fördergeschwindigkeiten von mehr als 7.000 Modulen pro Stunde synchronisiert werden, was Systeme der Klasse AAA mit Millisekunden-Blitzdauern und automatisierter Beladung unverzichtbar macht. Da First Solar seine globale Kapazität bis 2026 auf 25 GW ausbaut, werden ähnliche Investitionen in Präzisions-Flasher Zuverlässigkeitsgarantien und Produktgewährleistungen unterstützen und die Nachfrage nach Premium-Werkzeugen stärken.

Verbindliche Fristen zur Einführung von IEC 60904-9:2024

Die neueste IEC-Norm verschärft die Toleranzen für Spektralanpassung, räumliche Gleichmäßigkeit und zeitliche Instabilität und zwingt Labore weltweit, Altgeräte vor dem Inkrafttreten regionaler Durchsetzungsdaten aufzurüsten. Beschaffungsschübe konzentrieren sich auf Compliance-Stichtage, belasten die Vorlaufzeiten der Hersteller und erhöhen die Auftragsbestandssichtbarkeit. Da die Richtlinie die Zertifizierung aller Modultypen regelt, müssen sowohl Anbieter von PV-Anlagen im Versorgungsmaßstab als auch Verbraucher-PV-Anbieter die höheren Anforderungen erfüllen, was nicht-diskretionäre Ausgaben schafft, die den Solarsimulatoren-Markt vor breiteren Investitionsgüterzyklen schützen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Thermische Managementausfälle bei Hochfluss-LEDs | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an Xenon-Lampen nach der Neon-Knappheit ab 2026 | -1.1% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Patentengpässe bei UV-C-Spektrum-Kalibrierungschips | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Anstieg der Versicherungsprämien für Zertifizierungslabore der Klasse AAA | -0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentengpässe bei UV-C-Spektrum-Kalibrierungschips

Nur eine Handvoll Patentinhaber kontrolliert Fotodioden-Array-Architekturen, die eine genaue UV-C-Spektralüberwachung (200–280 nm) ermöglichen, was kleinere Unternehmen daran hindert, die Kalibrierungsgenauigkeit der etablierten Anbieter zu erreichen. Lizenzgebühren treiben die Stückkosten in die Höhe, während Kreuzlizenzierungsverhandlungen Jahre dauern können, was neue Produkteinführungen verzögert und Innovationszyklen einschränkt.[3]Amt für Patente und Marken der Vereinigten Staaten, "Patente für UV-C-Fotodioden-Arrays," uspto.gov

Anstieg der Versicherungsprämien für Zertifizierungslabore der Klasse AAA

Versicherer haben ihre Risikomodelle nach mehreren aufsehenerregenden Gewährleistungsstreitigkeiten im Zusammenhang mit Modulleistungsansprüchen neu kalibriert, was zu zweistelligen Prämienerhöhungen in Präzisionstesteinrichtungen in Nordamerika und Europa geführt hat. Höhere Gemeinkosten belasten kleine Labore, was einige dazu veranlasst, das Hochpräzisionssegment zu verlassen, und einen Angebotsengpass schafft, der Zertifizierungswarteschlangen verlängern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klasse: Herausforderungen bei der Optimierung des mittleren Segments – Dominanz der Klasse AAA

Systeme der Klasse AAA machten im Jahr 2024 46,9 % des Solarsimulatoren-Marktes aus und profitierten von den strengen Spezifikationen, die in IEC 60904-9:2024 vorgeschrieben sind. Diese Dominanz sieht sich jedoch Gegenwind ausgesetzt, da Geräte der Klasse ABB mit einer CAGR von 12,8 % wachsen und es Herstellern ermöglichen, die Testgenauigkeit an Produkte mit geringeren Margen anzupassen. Die Marktgröße des Solarsimulatoren-Marktes für Angebote der Klasse ABB wächst, da Hersteller in Schwellenmärkten Investitionsausgaben gegen Durchsatzanforderungen abwägen. Gleichzeitig bleibt Klasse AAA für Mehrfachübergangszellen, die sich einer Effizienz von 50 % nähern, unverzichtbar, wo die spektrale Wiedergabetreue über sechs diskrete Bänder die Leistungsschwellen definiert. Im Prognosezeitraum wird der Marktanteil der Klasse-AAA-Systeme leicht sinken, aber dennoch der Maßstab für Forschung und Entwicklung sowie erstklassige Produktionslinien bleiben.

Zweitrangige Kategorien wie Klasse ABA und Klasse B bedienen Labore, in denen Budget oder Geschwindigkeit die höchste Präzision überwiegen. Das Wachstum in diesen Klassen hängt von Berufsschulen und der Einstiegsproduktion ab – Märkten, die weniger aggressiven internationalen Qualitätszertifizierungen ausgesetzt sind. Dennoch veranlasst das gestiegene Bewusstsein für Bankability-Anforderungen bei Projekten im Versorgungsmaßstab selbst Käufer im unteren Segment schrittweise zu Lösungen mit höherer Klassifizierung, was die Lücke zwischen Premium- und mittleren Segmenten verringert.

Nach Lichtquellentechnologie: LED-Disruption gewinnt an Fahrt

Xenon-Bogenlampenplattformen erzielten im Jahr 2024 einen Umsatzanteil von 31,4 %, gestützt durch ihr bewährtes sonnenähnliches Spektrum und ihre Millisekunden-Blitzfähigkeit. Dennoch verzeichnen Festkörper-Konkurrenten bis 2030 eine CAGR von 9,5 %, da sinkende Diodenkosten und steigende Strompreise die Lebenszyklusökonomie zugunsten von LEDs verschieben. Sicherheitsvorschriften zur Begrenzung der UV-Exposition in Produktionslinien begünstigen ebenfalls LEDs, da diese keine Ozonbildung verursachen und den Abschirmungsaufwand minimieren. Für Hochbestrahlungsforschung – wie Perowskit-Stabilitätstests – finden Hybridsysteme, die LEDs für sichtbare Bänder mit Metallhalogenid- oder Xenonquellen für UV kombinieren, weiterhin Nischenanwendung. Die Marktgröße des Solarsimulatoren-Marktes für Xenon wird relativ gesehen schrumpfen, obwohl der absolute Umsatz in militärischen und luftfahrttechnischen Testzentren, die die Kontinuität historischer Qualifikationsdaten schätzen, stabil bleibt.

Nach Anwendung: PV-Tests behalten die Führung, Diversifizierung nimmt zu

Die Bewertung von PV-Zellen und -Modulen machte im Jahr 2024 35,7 % der Nachfrage aus, gestützt durch einen Rekordwert von 585 GW an globalen PV-Neuinstallationen im selben Jahr. Die Marktgröße des Solarsimulatoren-Marktes für Materialforschung, Validierung von Kraftfahrzeugkomponenten, SPF-Zertifizierung und Luft- und Raumfahrtsimulation ist gestiegen, da diese Branchen Solarstrahlungsprotokolle für thermische Belastungsstudien übernehmen. Materialwissenschaftler, die Oberflächenmodifikationen für Konzentrator-Optiken untersuchen, verwenden kontrollierte Spektren zur Quantifizierung photothermischer Effekte, während Automobil-OEMs die Verblassung von Kabinenwerkstoffen unter beschleunigter Sonneneinstrahlung charakterisieren. Diese Streuung schützt den Solarsimulatoren-Markt vor PV-Investitionszyklen und bietet Lieferanten Umsatzstabilität.

Nach Endnutzer: Wissenschaft und Forschung als struktureller Wachstumsmotor

Solarmodulhersteller machten im Jahr 2024 30,8 % des Umsatzes aus, aber Universitäts- und Forschungslabore werden voraussichtlich eine CAGR von 10,3 % verzeichnen, angetrieben durch öffentliche Fördermittel für Tandemzellen- und Perowskit-Langzeitforschung. Verteidigungsbehörden stellen eine lukrative, aber kleine Kundengruppe dar, die maßgeschneiderte Simulatoren mit einer Bestrahlungsvariabilität von weniger als ±0,3 % bestellen. Zertifizierungsstellen für SPF-Kennzeichnung und Fassadenglasverifizierung erwerben ebenfalls Geräte der mittleren Klasse ABB. Da sich die Forschungspipelines über kristallines Silizium hinaus diversifizieren, profitiert der Solarsimulatoren-Markt von einer breiteren Kundenstreuung und einer geringeren Abhängigkeit von zyklischen PV-Modulerweiterungen.

Geografische Analyse

Die Region Asien-Pazifik hielt im Jahr 2024 41,5 % der Ausgaben, angetrieben durch Chinas vertikal integrierte PV-Fertigung und Indiens Ausbau von Testlaboren. Staatliche Lokalisierungsziele schlagen sich direkt in Simulatorlieferungen nieder, da Fertigungsbetriebe ISO- und IEC-Akkreditierungen anstreben, um die Anforderungen von Exportfinanzierern zu erfüllen.[4]Ministerium für neue und erneuerbare Energien, "Aktualisierungen zur Nationalen Solarmission," mnre.gov.in Europas CAGR von 11,7 % wird durch strenge Produktkohlenstoff-Fußabdruckregeln und die Positionierung von Premium-Modulen angetrieben, die engere Flash-Test-Toleranzen erfordern. Das stetige Wachstum Nordamerikas wird durch Rückenwind aus den Anreizen des Inflation Reduction Act, der die heimische PV-Montage wiederbelebt, sowie durch vom Pentagon finanzierte Programme für Hyperschall- und Kleinsatelliten gestützt.

Die Führungsposition Asien-Pazifiks wurzelt in dichten Fertigungsclustern im Jangtse-Flussdelta, im Perlflussdelta und in Indiens Gujarat-Korridor, wo Produktionslinien mit mehr als 10 GW Skaleneffekte erzielen. Regionale Politiken wie Chinas „Top Runner”-Programm treiben weiterhin die Zelleffizienz voran und erhalten die Nachfrage nach Klasse-AAA-Verifizierung aufrecht. Sekundäre Zentren in Vietnam und Malaysia übernehmen ähnliche Qualitätsregime und bereiten den Boden für eine zusammenhängende Marktexpansion. Lokale Simulatoranbieter sehen sich zunehmendem Wettbewerb durch multinationale Marktteilnehmer ausgesetzt, die integrierte Metrologie-Suiten anbieten, die Elektrolumineszenz- und Dunkel-I-V-Diagnostik mit Flash-Test-Fähigkeiten bündeln.

Europas hohes Wachstumstempo wird durch den CO₂-Grenzausgleichsmechanismus der EU angetrieben, der Module belohnt, die überlegene Leistungs-zu-Emissions-Verhältnisse nachweisen. Deutsche Institute wie das Fraunhofer ISE sind Pioniere bei der nächsten Generation von Perowskit-Silizium-Tandemzellen und benötigen Simulatoren mit programmierbaren Spektren, die bis in den Nah-Infrarotbereich reichen. Gleichzeitig schaffen dachzentrierte Märkte in den Niederlanden und Italien starke Chancen für Aftersales-Dienstleistungen, einschließlich Serviceverträgen und periodischen Rekalibrierungen. Regionale Endnutzer setzen zunehmend auf LED-Plattformen aufgrund der geringeren Gesamtoberschwingungsverzerrung in Fabrikelektronetzen.

Nordamerika profitiert von mehr als 100 Milliarden USD an neuen oder erweiterten PV-Fertigungsanlagen, die seit 2022 angekündigt wurden und vollständige Greenfield-Metrologie-Suiten erfordern. Der US-amerikanische Raumfahrtsektor – der die NASA, SpaceX und aufstrebende Kleinsatelliten-Integratoren umfasst – schafft spezialisierte Nachfrage nach vakuumkompatiblen Flash-Kammern und maßgeschneiderten Spektrummodulen für Hochaltituden-Solarbedingungen. Kanadische Universitäten, die sich auf PV-Forschung in Kälteklimaten konzentrieren, beschaffen temperaturgeregelte Simulatoren, die Betriebsumgebungen von -20 °C replizieren.

Wettbewerbslandschaft

Der Solarsimulatoren-Markt ist nach wie vor mäßig fragmentiert. Multinationale Unternehmen wie Newport (MKS Instruments), Sciencetech und Gsolar verfügen über gefestigte Marktpositionen bei Klasse-AAA- und Xenon-Geräten, während agile Neueinsteiger LED-Innovationen nutzen, um Marktanteile in mittleren Segmenten zu gewinnen. Die Wettbewerbsintensität nimmt rund um proprietäre Optiken zu, die IEC-Klasse-AAA-Leistung bei Blitzdauern unter 1 ms liefern – eine kritische Anforderung für Hochvolumen-Inline-Tests. Unternehmen mit ganzheitlichen Produktstacks – bestehend aus Flash-Tests, Elektrolumineszenz und Laserstrukturierung – genießen Cross-Selling-Vorteile, was eine Welle von Zukäufen auslöst, die auf die Schließung von Technologielücken abzielen.

Der Preisdruck in LED-Kategorien steigt, da die Diodenkosten sinken und die Margen für undifferenzierte Angebote komprimiert werden. Umgekehrt bleiben Ausschreibungen im Verteidigungs- und Luft- und Raumfahrtbereich abgeschirmt, was Lieferanten ermöglicht, Verträge im Millionenbereich für maßgeschneiderte Hochfluss-Systeme zu erzielen. Schutzrechtsportfolios rund um UV-C-Kalibrierung und LED-Thermomanagement-Algorithmen dienen als dauerhafte Wettbewerbsvorteile, ziehen aber auch kartellrechtliche Aufmerksamkeit auf sich, die die Lizenzdynamik neu gestalten könnte.

Marktführer im Solarsimulatoren-Bereich

Newport Corp. (MKS Instruments)

Sciencetech Inc.

Gsolar Power Co., Ltd.

Abet Technologies, Inc.

Spectrolab Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Das Schweizer LED-basierte Solarsimulations- und Metrologie-Unternehmen Avalon ST hat PASAN, ein auf Xenon-basierte Solarsimulatoren spezialisiertes Unternehmen, für einen nicht genannten Betrag übernommen.

- Mai 2025: MKS Inc., ein globaler Marktführer für transformative Schlüsseltechnologien, stellte seine Newport Solaris-Serie der Klasse A+AA Solarsimulatoren vor. Die Solaris-Serie verfügt über ein Breitband-Einzelemitter-Design und nutzt eine Xenon-Bogenlampe als hochzuverlässige Breitband-Lichtquelle, die natürliches Sonnenlicht sehr genau nachahmt.

- April 2025: Rocket Lab erweiterte seine Satellitenlösungslinie um anpassbare Solararrays und eröffnete damit inkrementelle Aufträge für Qualifikationssimulatoren für Kleinsatelliten.

- Oktober 2024: MBJ Solutions, ein in Deutschland ansässiger Spezialist für PV-Branchenausrüstung, stellte zwei neue Produkte vor: den MBJ Steady State Sun Simulator und die MBJ Light Soaking Unit.

Berichtsumfang des globalen Solarsimulatoren-Marktberichts

| Solarsimulatoren der Klasse AAA |

| Solarsimulatoren der Klasse ABA |

| Solarsimulatoren der Klasse ABB |

| Klasse B und Sonstige |

| Xenon-Bogenlampe |

| Metallhalogenidlampe |

| LED-Arrays |

| Quarz-Wolfram-Halogen (QTH) |

| Hybrid/Sonstige |

| UV (100 bis 400 nm) |

| Sichtbares Licht (400 bis 780 nm) |

| IR (780 bis 2500 nm) |

| PV-Zellen-/Modultests |

| Materialtests |

| SPF-Tests für Kosmetik |

| Automobil- und Luft- und Raumfahrttests |

| Sonstige |

| Solarmodulhersteller |

| Zertifizierungsstellen (Kosmetik, Gebäude) |

| Akademische und Forschungseinrichtungen |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Klasse | Solarsimulatoren der Klasse AAA | |

| Solarsimulatoren der Klasse ABA | ||

| Solarsimulatoren der Klasse ABB | ||

| Klasse B und Sonstige | ||

| Nach Lichtquellentechnologie | Xenon-Bogenlampe | |

| Metallhalogenidlampe | ||

| LED-Arrays | ||

| Quarz-Wolfram-Halogen (QTH) | ||

| Hybrid/Sonstige | ||

| Nach Spektralbereich (nur qualitative Analyse) | UV (100 bis 400 nm) | |

| Sichtbares Licht (400 bis 780 nm) | ||

| IR (780 bis 2500 nm) | ||

| Nach Anwendung | PV-Zellen-/Modultests | |

| Materialtests | ||

| SPF-Tests für Kosmetik | ||

| Automobil- und Luft- und Raumfahrttests | ||

| Sonstige | ||

| Nach Endnutzer | Solarmodulhersteller | |

| Zertifizierungsstellen (Kosmetik, Gebäude) | ||

| Akademische und Forschungseinrichtungen | ||

| Automobilindustrie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Solarsimulatoren-Markt bis 2030 prognostiziert?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 7,48 % wachsen.

Welche Region führt derzeit die globale Nachfrage nach Solarsimulatoren an?

Asien-Pazifik hält mit 41,5 % des Umsatzes im Jahr 2024 den größten Anteil, angetrieben durch China und Indien.

Warum gewinnen LED-basierte Solarsimulatoren an Beliebtheit?

LED-Einheiten bieten niedrigere Lebenszykluskosten, verbesserte spektrale Programmierbarkeit und geringere UV-bedingte Sicherheitsbedenken, was eine CAGR von 9,5 % unterstützt.

Wie wirkt sich IEC 60904-9:2024 auf die Gerätebeschaffung aus?

Die aktualisierte Norm schreibt engere Spektral- und Stabilitätstoleranzen vor und veranlasst obligatorische Aufrüstungen in Laboren weltweit.

Welches Anwendungssegment verzeichnet das schnellste Stückzahlwachstum?

Tests von Solararrays für Cube-Sats und Kleinsatelliten expandieren rasch, da Konstellationen im niedrigen Erdorbit zunehmen.

Was ist das größte Lieferkettenrisiko für Xenon-basierte Simulatoren?

Die Produktion von Xenonlampen ist auf Neon angewiesen, das größtenteils aus der Ukraine stammt, was die Wertschöpfungskette geopolitischen Störungen aussetzt.

Seite zuletzt aktualisiert am: