Marktgröße und Marktanteil des Solarladegerät-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.03 Milliarden US-Dollar |

| Marktgröße (2031) | 30.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

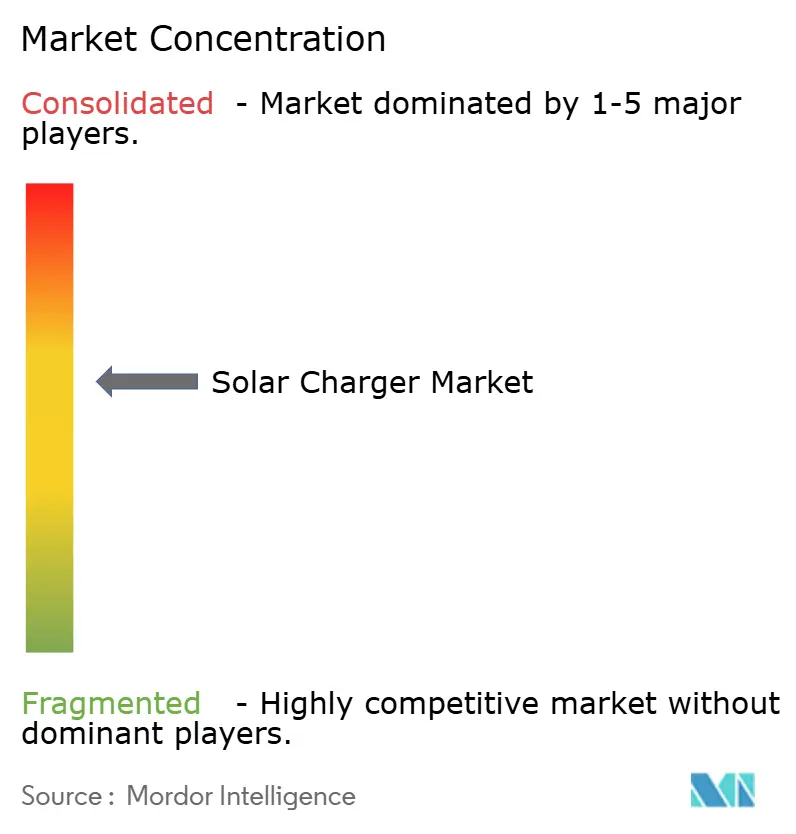

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Solarladegerät-Marktanalyse von Mordor Intelligence

Die Größe des Solarladegerät-Marktes wird voraussichtlich von 7,02 Milliarden USD im Jahr 2025 auf 9,03 Milliarden USD im Jahr 2026 steigen und bis 2031 30,22 Milliarden USD erreichen, mit einem CAGR von 27,33 % über den Zeitraum 2026-2031. Sinkende Modulpreise unter 0,10 USD pro Watt, steigende Ausgaben für Outdoor-Freizeitaktivitäten und die ersten fahrzeugintegrierten Photovoltaik-Programme (VIPV) globaler Automobilhersteller erweitern den adressierbaren Solarladegerät-Markt weit über Freizeitnutzer hinaus. Automobil-OEMs integrieren 3-4 m² große Solarfelder in Dächer und Motorhauben und reduzieren Ladevorgänge für Pendler mit Elektrofahrzeugen um bis zu 65 % [1]Nissan Motor Co., "Nissan-Lightyear Solar Technology Partnership," nissan-global.com. Zertifizierungspflichten in Südostasien und Katastrophenschutzeinsätze von NGOs treiben die Akzeptanz weiter voran. Hocheffiziente Tandemzellen reduzieren den Flächenbedarf und ermöglichen leichtere und faltbare Formfaktoren. Die Wettbewerbsintensität bleibt hoch in einer fragmentierten Landschaft aus etablierten Marken für tragbare Stromversorgung, spezialisierten Solarunternehmen und neuen Automobilzulieferern, die alle um einen Erstmover-Vorteil konkurrieren, während sich der Solarladegerät-Markt von Nachrüstpanelen hin zu werkseitig installierten Energiegewinnungssystemen verlagert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten konventionelle starre Solarpanel-Ladegeräte im Jahr 2025 einen Marktanteil von 37,9 % am Solarladegerät-Markt; faltbare und flexible Varianten werden voraussichtlich bis 2031 mit einem CAGR von 31,8 % wachsen.

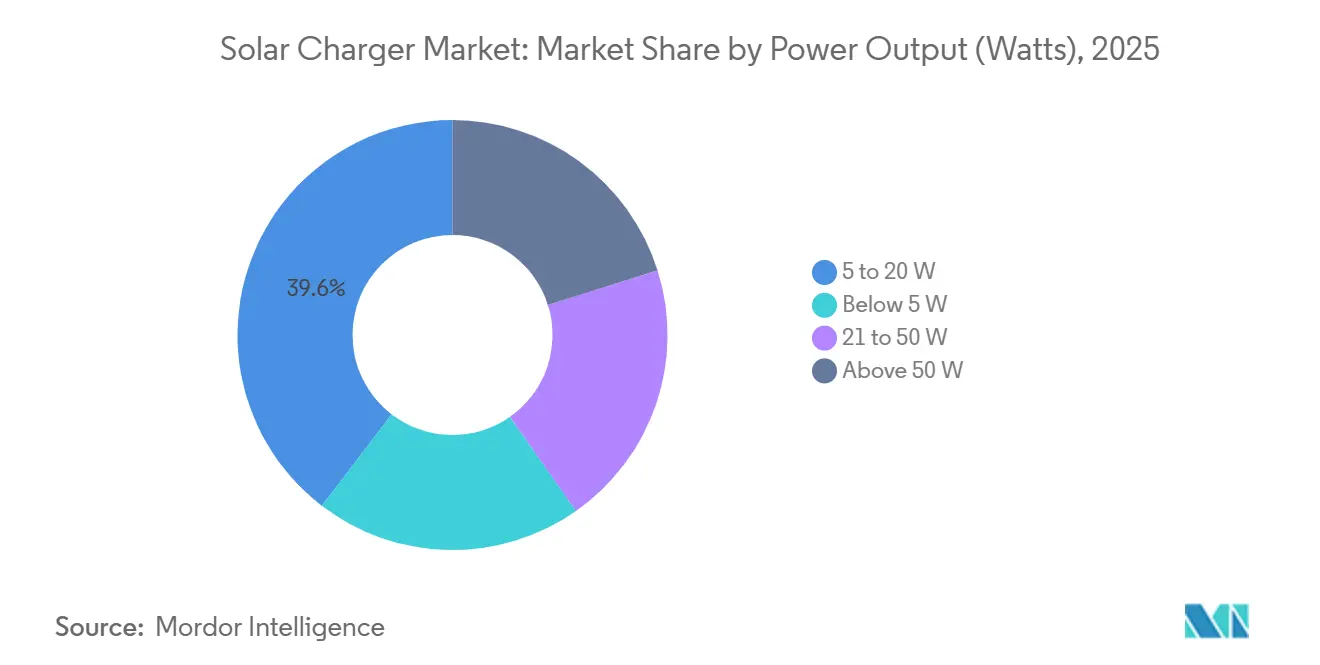

- Nach Leistungsabgabe entfielen auf Geräte mit 5-20 Watt im Jahr 2025 39,6 % der Marktgröße des Solarladegerät-Marktes, während Systeme mit 21-50 Watt bis 2031 voraussichtlich mit einem CAGR von 30,2 % wachsen werden.

- Nach Anwendung führte Unterhaltungselektronik mit einem Umsatzanteil von 49,8 % im Jahr 2025, während das Militär- und Verteidigungssegment bis 2031 voraussichtlich mit einem CAGR von 29,5 % wachsen wird.

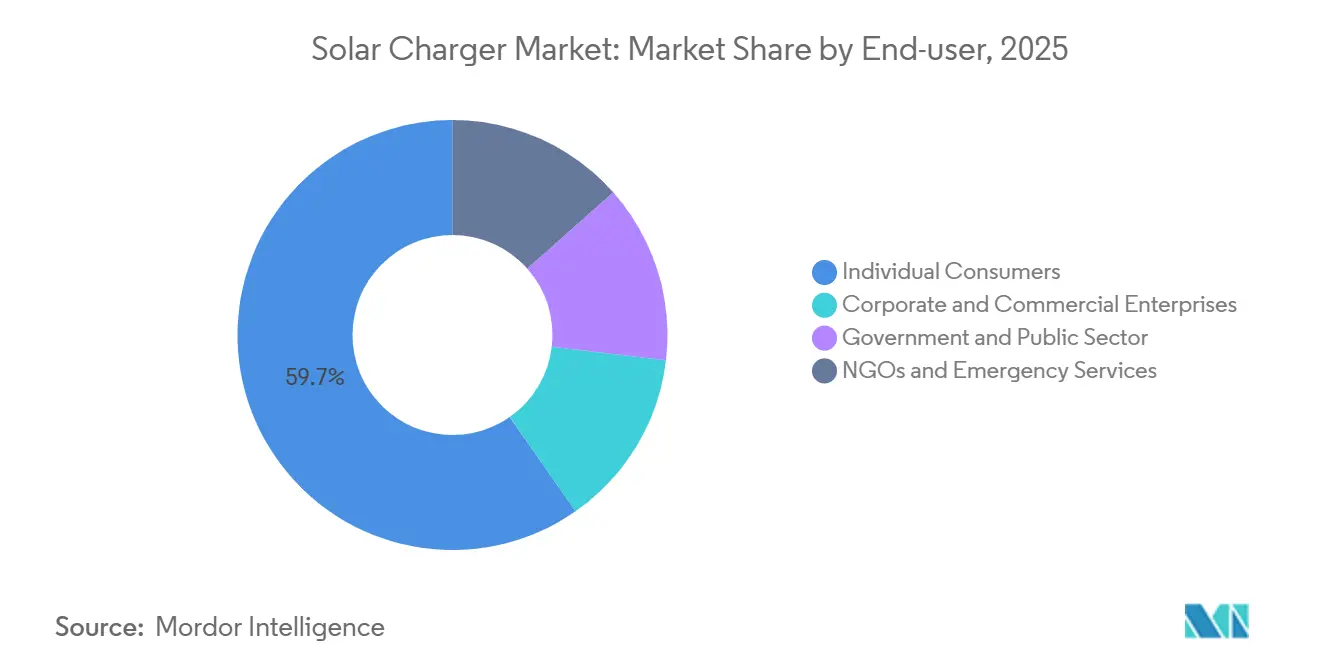

- Nach Endnutzer entfielen auf Privatverbraucher im Jahr 2025 59,7 % der Nachfrage; NGOs und Notfalldienste werden voraussichtlich das schnellste Wachstum mit einem CAGR von 31,0 % bis 2031 verzeichnen.

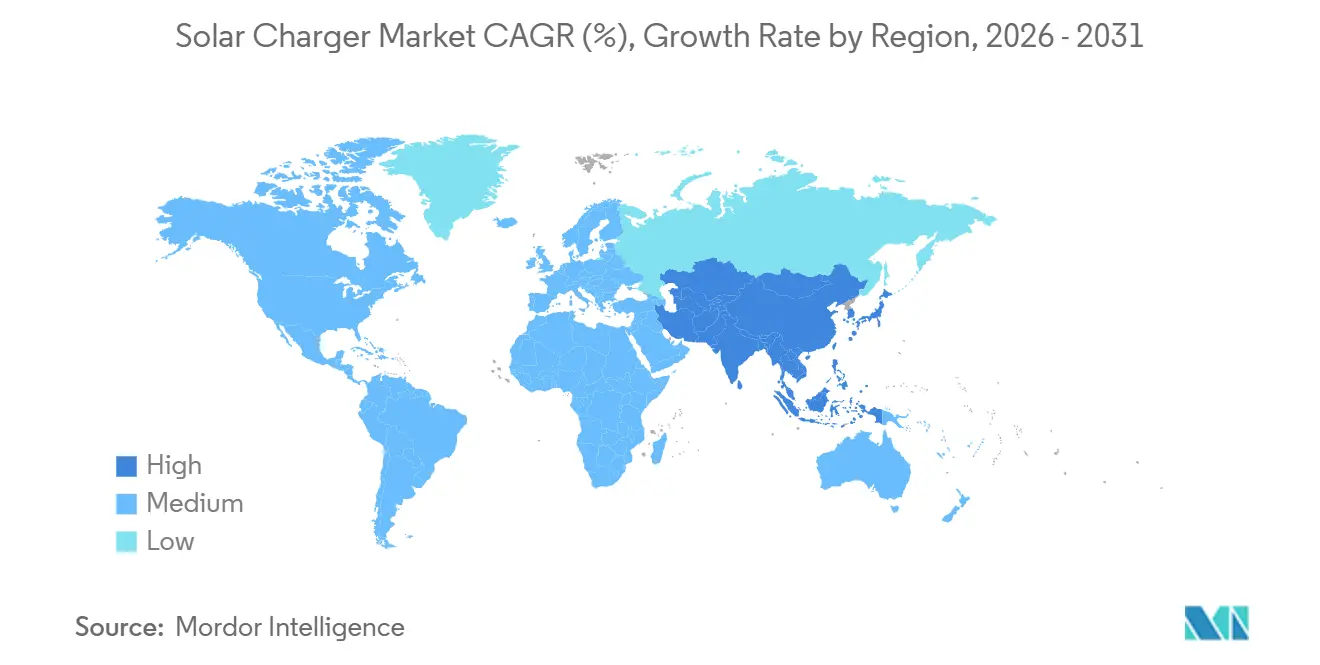

- Nach Region dominierte Asien-Pazifik mit einem Umsatzanteil von 35,5 % im Jahr 2025, und die Region wird voraussichtlich bis 2031 mit einem CAGR von 29,1 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Solarladegerät-Markts

Analyse der Treiberwirkung*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Outdoor-Freizeitaktivitäten und Nachfrage nach netzunabhängiger Stromversorgung | +4.5% | Global, angeführt von Nordamerika und ASEAN | Mittelfristig (2–4 Jahre) |

| Sinkende Photovoltaikkosten und Effizienzgewinne | +6.2% | Global, mit China und Europa als Kern | Kurzfristig (≤ 2 Jahre) |

| Wachsender Besitz portabler Unterhaltungselektronik | +3.8% | China, Indien, ASEAN, MEA | Mittelfristig (2–4 Jahre) |

| Anreize für saubere Energie und Richtlinien zur Reduzierung von Elektroschrott | +4.1% | EU, Kalifornien, ausgewählte ASEAN-Staaten | Langfristig (≥ 4 Jahre) |

| Einsatz solar-integrierter Textilien im Verteidigungsbereich | +2.80% | Nordamerika, Europa, ausgewählte Regionen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| ESG-finanziertes solares Laden im Bereich Mikromobilität | +1.90% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Outdoor-Freizeitaktivitäten und Nachfrage nach netzunabhängiger Stromversorgung

Die Ausgaben für Outdoor-Freizeitaktivitäten steigen weiter und prägen nun direkt die Kaufmuster für faltbare Panels mit 20-50 Watt, die Telefone, Drohnen und Laptops auf mehrtägigen Ausflügen mit Strom versorgen [2] Internationale Energieagentur, "Erneuerbare Energien 2025," iea.org. Dezentrale Photovoltaik lieferte 2025 42 % der neuen globalen Solarkapazität und unterstreicht damit den strukturellen Wandel hin zu kleinen Systemen. Die Validierung durch das Militär stärkt das zivile Narrativ: 300-Watt-Dachanlagen auf taktischen Fahrzeugen reduzierten den Dieselverbrauch um 10 %, ein Beweis, der bei Geländefahrern und Expeditionsausrüstern Anklang findet [3]U.S. Army, "Operational Energy Strategy 2025," army.mil. Katastrophenvorsorge ist ein weiterer Nachfragetreiber, da NGOs containerisierte Mikronetze in zyklon- und waldbrandgefährdeten Regionen einsetzen und Solarladegeräte als kostengünstige Resilienzressourcen positionieren. Zusammen erweitern diese Faktoren den Solarladegerät-Markt von einer Campingzubehör-Nische zu einer breiteren Kategorie netzunabhängiger Stromversorgung.

Sinkende Photovoltaikkosten und Effizienzgewinne

Preise unter 0,10 USD pro Watt erreichten 2025 das tragbare Segment und senkten die Materialkosten im Vergleich zu 2020 um 30-40 %. Flexible Perowskit-Silizium-Tandemzellen erreichten in laborzertifizierten Prototypen eine Effizienz von 33,89 % und reduzierten Fläche und Gewicht.[4] LONGi Solar, "Record Flexible Perovskite-Silicon Tandem Cell," longisolar.com Automobilhersteller nutzen bereits Kosteneffizienzvorteile: Das Rückkontakt-Solardach von AGC Automotive soll mit einem Wirkungsgrad von mehr als 25 % in die Massenproduktion gehen. Diese Entwicklung ermöglicht Reichweitenverlängerung ohne Ladestecker und macht Rolloabdeckungen überflüssig. Mit verbesserter Wirtschaftlichkeit macht aggressives Einzelhandelspreising Solarpower-Banks auf Basis der Kosten pro Wattstunde günstiger als herkömmliche Schnellladepacks – ein Trend, der sich voraussichtlich innerhalb von drei Jahren materialisieren wird. Diese Faktoren treiben einen CAGR von 27,3 % im Solarladegerät-Markt an.

Wachstum beim Besitz tragbarer Unterhaltungselektronik

Die Verbreitung von Smartphones und Tablets steigt in der Region Asien-Pazifik und MEA weiter an und stützt die anhaltende Nachfrage nach Solarladegeräten. Haushalte in netzfernen und schlecht elektrifizierten Regionen bündeln Solarkits mit dem Kauf von Einfachtelefonen, während städtische Gig-Economy-Arbeiter 30-50-Watt-Panels für das Laden von Geräten im Fahrzeug nutzen. Ankers SOLIX F3800 mit 3.840 Wh stellt ein modulares System dar, das sowohl als Notstromversorgung für Wohngebäude als auch als mobile Stromstation fungiert. Diese Konvergenz verwischt die Grenze zwischen Unterhaltungselektronik und Heimenergiemanagement und erweitert den Solarladegerät-Markt in Richtung hybrider AC/DC-Ökosysteme.

Anreize für saubere Energie und Richtlinien zur Reduzierung von Elektroschrott

Deutschland registrierte 2025 426.269 Balkon-Solaranlagen und demonstrierte damit, wie vereinfachte Genehmigungsverfahren die Plug-and-Play-Akzeptanz beschleunigen. Das Vereinigte Königreich folgte im März 2026 mit der Genehmigung von Steckersolargeräten unter 800 Watt, die keinen Elektriker erfordern, und öffnete damit den Markt für Mieter und Wohnungsbewohner als Erstkäufer. Im Gegensatz dazu verlängerte das Auslaufen der 30-prozentigen US-Bundessteuergutschrift im Dezember 2025 die Amortisationszeiten von sieben auf zehn Jahre und reduzierte die Installateurbelegschaft um 20 %, was die Auswirkungen des Wegfalls von Subventionen verdeutlicht. Parallele Elektroschrott-Richtlinien schreiben austauschbare Batterien vor und drängen OEMs zu Kreislaufdesign-Architekturen, die die Produktlebensdauer verlängern, aber kurzfristig die Kosten erhöhen.

Analyse der Hemmnisse*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variable Einstrahlung und Intermittenz der Solarressource | –3.2% | Hochbreitengrad-Europa, Kanada, nördliche USA | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Schnelllade-Powerbanks und Adapter | –2.8% | Städtischer Asien-Pazifik-Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einfuhrzölle auf Photovoltaik-Komponenten | -2.10% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lithium-Ionen-Lieferkette | -1.90% | Batterie-Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Variable Einstrahlung und Intermittenz der Solarressource

Längsschnittüberwachung über 1 Million km Straßenversuche ergab, dass Fahrzeugdachpanele in Mitteleuropa jährlich nur 2,8 kWh pro m² ernten, gegenüber 4,6 kWh in äquatorialen Regionen. Diese Variabilität bedeutet, dass das Laden eines Smartphones im Winter in Oslo dreimal länger dauern kann als in Bangkok. Tragbare Strommarken begegnen der Intermittenz mit MPPT-Reglern und überdimensionierten Batterien, aber die zusätzlichen Kosten und das Gewicht verlangsamen die Akzeptanz in bewölkteren Regionen und machen den Solarladegerät-Markt von Natur aus regional.

Wettbewerb durch Schnelllade-Powerbanks und -Adapter

USB-C PD- und SuperVOOC-Geräte liefern 65–100 Watt aus netzgeladenen 20.000-mAh-Packs, die für 50 USD im Einzelhandel erhältlich sind, und unterbieten damit vergleichbare Solarlösungen, die über 120 USD kosten. Festkörperbatterien, die nach 2028 erwartet werden, könnten diese Leistungslücke weiter vergrößern. OEMs haben reagiert, indem sie Solarpanele mit AC-Eingang bündeln und Nachhaltigkeit sowie Netzunabhängigkeit betonen. Komfortorientierte städtische Käufer bevorzugen jedoch weitgehend schnellere und kostengünstigere Steckerlösungen, was den adressierbaren Gesamtmarkt für Solarladegeräte im städtischen Bereich verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flexible Formate führen bei der Verbraucherakzeptanz

Faltbare und flexible Modelle wuchsen bis 2031 mit einem CAGR von 31,8 %, deutlich über dem Gesamtmarkt für Solarladegeräte, angetrieben durch Perowskit-Silizium-Tandemzellen mit 33,89 % Effizienz, die sich biegen, ohne zu brechen. Starre Panelladegeräte behielten 2025 einen Marktanteil von 37,9 %, da Wohnmobil-, Marine- und Hüttenbesitzer weiterhin Langlebigkeit gegenüber Tragbarkeit priorisieren.

Fahrzeugintegrierte Photovoltaik (VIPV) im Automobilbereich setzt neue Leistungsmaßstäbe: Die spritzgegossenen Polymermodule des Hyundai-Spin-offs Solarstic liefern 500 Watt und integrieren sich direkt in Karosseriepanele. Mit sinkenden Kosten könnten Nachrüst-Fahrzeugbatterie-Erhaltungsladegeräte an Relevanz verlieren, während flexible Verbraucherpanele von fahrzeuggetriebenen Skaleneffekten profitieren. Diese technologische Konvergenz verändert die Wertverteilung im Solarladegerät-Markt.

Nach Leistungsabgabe: Mittelklasse-Geräte treiben künftiges Wachstum

Das 5-20-Watt-Segment entfiel 2025 auf 39,6 % des Umsatzes und spiegelt seine Dominanz bei Smartphone-Ladeanwendungen wider. Das 21-50-Watt-Segment wächst am schnellsten mit einem CAGR von 30,2 %, angetrieben durch den zunehmenden Einsatz bei Laptops, Drohnen und Mikromobilitätsgeräten.

Hochleistungs-Faltpanele (100 Watt+) überschneiden sich zunehmend mit halbpermanenten Anlagenapplikationen. Ein bemerkenswertes Beispiel ist Nissans 500-Watt-Prototyp Ao-Solar Extender, der jährlich 3.000 km zusätzliche Elektrofahrzeugreichweite hinzufügen kann. Wachsende Verbrauchererwartungen, dass 100-Watt-Panels Dacheffizienz erreichen, drängen Lieferanten dazu, Premium-Zellchargen und gehärtete Laminate zu verwenden, um die Produktzuverlässigkeit im Solarladegerät-Markt zu erhalten.

Nach Anwendung: Verteidigung überholt Freizeit bei Wachstumskennzahlen

Unterhaltungselektronik entfiel 2025 auf 49,8 % des Umsatzes, während Militärverträge als das am schnellsten wachsende Segment entstehen, mit einem CAGR von 29,5 %, angetrieben durch 100-660-Watt-Soldaten-tragbare Kits, die den Bedarf an Diesel- und Batterienachschub reduzieren.

Mikromobilitätsflotten stellen eine angrenzende Nische mit bemerkenswertem Wachstumspotenzial dar. Einsätze von Bolts Solar-E-Bikes in Barcelona und Liverpool reduzieren den Batteriewechsel um sechs pro Jahr und senken Arbeits-, Transport- und Netzenergikosten. Die NGO-Katastrophenhilfe trägt ebenfalls zur Nachfrage bei; mehr als 300 kW mobile Solarenergie, die in 250 Resilienz-Hubs eingesetzt werden, unterstreicht den humanitären Bedarf an tragbaren Solarladesystemen.

Nach Endnutzer: NGOs und Notfalldienste beschleunigen die Beschaffung

Privatpersonen entfallen mit 59,7 % auf den größten Marktanteil. NGOs und Notfalldienste expandieren jedoch am schnellsten mit einem CAGR von 31,0 %, da stromausfallgefährdete Regionen tragbare Stromlösungen priorisieren. Ihre Beschaffung reicht von Pilotkits bis hin zu containerisierten Megawatt-Flotten und verändert die Kanaldynamik im Solarladegerät-Markt.

Unternehmenskäufer, darunter Bau- und Telekommunikationsunternehmen, suchen zunehmend nach Service-Level-Vereinbarungen, die Hardware mit Überwachungsfunktionen bündeln, was OEMs dazu veranlasst, hybride CAPEX/OPEX-Modelle anzubieten. Staatliche Anreize für Mieter, wie die britische Regelungsänderung für 800-Watt-Steckersolargeräte, bringen neue städtische Bevölkerungsgruppen in den Solarladegerät-Markt.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 35,5 % des globalen Umsatzes und wird voraussichtlich bis 2031 mit einem CAGR von 29,1 % wachsen. Dieses Wachstum wird durch Zertifizierungsrahmen wie TISI, ICC und CR unterstützt, die minderwertige Importe einschränken und das Verbrauchervertrauen stärken. Chinas vertikal integrierte Lieferkette ermöglicht Einstandspreise, die 20-30 % unter denen westlicher Wettbewerber liegen, während Importzölle in Indien Montageinvestitionen in Richtung inländischer Produktion lenken. Die steigende Smartphone-Verbreitung in Indonesien und den Philippinen stützt die Basisnachfrage nach Einheiten, und taifungefährdete Inselstaaten setzen Solarladegeräte ein, um die Energieresilienz zu verbessern.

Nordamerika bietet ein gemischtes Bild. Die Nachfrage von Outdoor-Freizeitnutzern und Wohnmobilbesitzern stützt den Absatz im 50-200-Watt-Segment, während das Auslaufen des föderalen Investment Tax Credit (ITC) die Amortisationszeiten für Wohngebäude auf 10 Jahre verlängert und den Schwung im Dachsegment verringert hat. Die mehrjährige Beschaffungspipeline der U.S. Army und Massachusettss Solar-E-Bike-Hub in Somerville zeigen, wie Verteidigungs- und Kommunalprogramme die Volatilität auf dem zivilen Markt ausgleichen. Der kanadische Hüttenmarkt und Mexikos netzferne ländliche Regionen halten eine stetige Nachfrage im mittleren Leistungsbereich aufrecht und stützen Nordamerikas Gesamtmarktanteil.

Europa profitiert von konsistenter politischer Unterstützung. Deutschlands Balkon-Solaranlagen und die britische Genehmigung von Steckersolargeräten im März 2026 reduzieren den Bedarf an professioneller Installation und machen die Akzeptanz für Mieter zugänglicher. Frankreichs Einspeisevergütungssysteme unterstützen die Akzeptanz im Wohnbereich, während die nordischen Länder die verlängerten Sommertage für Marine- und Hüttenanwendungen nutzen. In anderen Regionen stellen Brasiliens Amazonien, die Wüstenumgebungen der VAE und Südafrikas anhaltende Lastabwurfprobleme wachstumsstarke, aber risikoreiche Märkte dar, die von Finanzierungsmechanismen wie grünen Anleihen und multilateraler Hilfe abhängen. Diese aufstrebenden Regionen verbreitern den globalen Solarladegerät-Markt und verringern die Abhängigkeit von der Nachfrage aus reifen westlichen Märkten.

Wettbewerbslandschaft

Der Solarladegerät-Markt wird voraussichtlich mäßig konsolidiert sein. Große Marken für tragbare Stromversorgung (Anker, Jackery, EcoFlow) nutzen globale Einzelhandelsreichweiten und integrierte Speicherökosysteme, während Outdoor-Spezialisten (Goal Zero, Renogy) sich auf Robustheit und DC-Kompatibilität konzentrieren. BioLites Übernahme von Goal Zero im April 2025 kombiniert zwei Premium-Outdoor-Produktlinien und konsolidiert die Beschaffung von Lithiumeisenphosphat. Automobilzulieferer wie AGC Automotive und Solarstic konkurrieren mit Nachrüstpanelen durch werkseitig installierte VIPV-Dächer, die in der Montagelinie integriert werden.

Technologieinvestitionen sind ein wesentliches Differenzierungsmerkmal: LONGis Effizienzrekorde von 27,09 % bei starren Zellen und 33,89 % bei flexiblen Zellen reduzieren Gewicht und Fläche und ermöglichen leichtere Verbraucherprodukte. Unternehmen, die bidirektionale Wechselrichter und Smart-Grid-APIs integrieren, positionieren sich für Fahrzeug-zu-Haus-Anwendungen, einem wahrscheinlichen nächsten Wachstumsbereich für den Solarladegerät-Markt. Regionale Lieferkettenvielfalt, wie Renogys Verlagerung zur lateinamerikanischen Montage, reduziert die Anfälligkeit gegenüber Zolländerungen und Logistikunterbrechungen. Die Marktfragmentierung bleibt bestehen, aber die Fähigkeitslücke zwischen hochvolumigen Verbrauchermarken und nischenorientierten verteidigungsorientierten Anbietern verringert sich, da beide flexible Zellleistungsverbesserungen und VIPV-Skaleneffekte anstreben.

Marktführer der Solarladegerät-Branche

-

Anker Innovations

-

Goal Zero (NRG Energy)

-

Renogy

-

Jackery Inc.

-

EcoFlow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SolarEdge stellt Wallbox für direktes Solar-Elektrofahrzeug-Laden vor. Der Hersteller hat die Markteinführung und erste Installationen seines One EV Charger Pro angekündigt, einer Heimladestation für den europäischen Markt. Dieses Produkt integriert sich in SolarEdge-Systeme, um direktes solarbetriebenes Laden von Elektrofahrzeugen (EV) zu ermöglichen.

- Mai 2025: SolarEdge Technologies, Inc. stellte eine solarbetriebene Ladelösung für Elektrofahrzeuge für Unternehmen vor. Die Lösung umfasst einen neuen Elektrofahrzeug-Lader, der von einem Energiemanagementsystem verwaltet wird, das nach der Übernahme von Wevo Energy durch SolarEdge im Vorjahr entwickelt wurde.

- Januar 2025: Jackery brachte Solar-Dachziegel mit mehr als 25 % Zelleffizienz auf den Markt, zum Preis von 7.000-20.000 USD, zusammen mit dem Explorer 3000 v2 Generator und einem neuen DC-zu-DC-Ladegerät.

- Januar 2025: Anker debütierte mit dem Solix Solar Beach Umbrella, der mit Perowskit-Zellen bis zu 100 W erzeugt und die Schwachlicht-Effizienz gegenüber Silizium verdoppelt.

Berichtsumfang des globalen Solarladegerät-Markts

Solarladegeräte nutzen Sonnenlicht durch Solarpanele und wandeln es direkt in Strom um. Dieser Strom kann Batterien laden oder elektronische Geräte betreiben. Im Gegensatz zu herkömmlichen Ladegeräten, die auf Steckdosen angewiesen sind, nutzen Solarladegeräte die erneuerbare Energie der Sonne und ermöglichen netzunabhängige Stromlösungen.

Der globale Solarladegerät-Marktbericht ist nach Typ, Leistungsabgabe, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Solarpanel-Ladegeräte, Solar-Fahrzeugbatterie-Ladegeräte, faltbare/flexible Solarladegeräte, Solar-Rucksack-Ladegeräte und integrierte Solar-Geräte-Ladegeräte segmentiert. Nach Leistungsabgabe ist der Markt in unter 5 W, 5-20 W, 21-50 W und über 50 W segmentiert. Nach Anwendung ist der Markt in Unterhaltungselektronik, Automobil und Mobilität, Militär und Verteidigung, Industrie und Gewerbe sowie abgelegene und netzferne Standorte segmentiert. Nach Endnutzer ist der Markt in Privatverbraucher, Unternehmen und gewerbliche Betriebe, Behörden und öffentlichen Sektor sowie NGOs und Notfalldienste segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den globalen Solarladegerät-Markt in 18 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Solarpanel-Ladegeräte |

| Solar-Powerbanks |

| Solar-Autobatterieladegeräte |

| Faltbare/flexible Solarladegeräte |

| Solarrucksack-Ladegeräte |

| Integrierte Solar-Gerät-Ladegeräte |

| Unter 5 W |

| 5 bis 20 W |

| 21 bis 50 W |

| Über 50 W |

| Unterhaltungselektronik | Smartphones und Tablets |

| Laptops und Wearables | |

| Kameras und Drohnen | |

| Automobil und Mobilität | Personenkraftfahrzeuge |

| Mikromobilität (E-Bikes, Roller) | |

| Militär und Verteidigung | |

| Industrie und Gewerbe | |

| Abgelegene und netzunabhängige Standorte |

| Einzelverbraucher |

| Unternehmen und gewerbliche Betriebe |

| Regierung und öffentlicher Sektor |

| NGOs und Notfalldienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Solarpanel-Ladegeräte | |

| Solar-Powerbanks | ||

| Solar-Autobatterieladegeräte | ||

| Faltbare/flexible Solarladegeräte | ||

| Solarrucksack-Ladegeräte | ||

| Integrierte Solar-Gerät-Ladegeräte | ||

| Nach Leistungsabgabe (Watt) | Unter 5 W | |

| 5 bis 20 W | ||

| 21 bis 50 W | ||

| Über 50 W | ||

| Nach Anwendung | Unterhaltungselektronik | Smartphones und Tablets |

| Laptops und Wearables | ||

| Kameras und Drohnen | ||

| Automobil und Mobilität | Personenkraftfahrzeuge | |

| Mikromobilität (E-Bikes, Roller) | ||

| Militär und Verteidigung | ||

| Industrie und Gewerbe | ||

| Abgelegene und netzunabhängige Standorte | ||

| Nach Endnutzer | Einzelverbraucher | |

| Unternehmen und gewerbliche Betriebe | ||

| Regierung und öffentlicher Sektor | ||

| NGOs und Notfalldienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Solarladegeräten bis 2031 wachsen?

Der Solarladegerät-Markt wird voraussichtlich mit einem CAGR von 27,3 % von 2026 bis 2031 wachsen und den Umsatz von 9,03 Milliarden USD auf 30,22 Milliarden USD steigern.

Welche Region trägt heute den größten Umsatzanteil bei?

Asien-Pazifik führte 2025 mit 35,5 % des globalen Umsatzes, angetrieben durch Zertifizierungspflichten und die Verbreitung von Smartphones.

Welche Produktformate gewinnen am schnellsten Marktanteile?

Faltbare und flexible Ladegeräte steigen mit einem CAGR von 31,8 % dank hocheffizienter Tandemzellen und wachsender Nachfrage nach leichter Ausrüstung.

Warum werden NGOs zu bedeutenden Käufern?

Katastrophenschutzorganisationen setzen tragbare Solarenergie ein, um Kliniken, Unterkünfte und Kommunikation bei Netzausfällen zu versorgen, und treiben die Nachfrage von NGOs und Notfalldiensten um einen CAGR von 31,0 % an.

Wie wirkt sich die solare Integration in Fahrzeuge auf das Ladegerätgeschäft aus?

Fahrzeugintegrierte Photovoltaik von Nissan, Hyundai und anderen reduziert die Nachfrage nach Nachrüst-Fahrzeugladegeräten, schafft jedoch Skaleneffekte, die die Kosten für flexible Zellen in Verbraucherprodukten senken.

Was ist die wichtigste technologische Grenze nach 2026?

Perowskit-Silizium-Tandemzellen mit mehr als 33 % Effizienz und spritzgegossene Polymer-VIPV-Module werden die Leistung und Integrationsmöglichkeiten für Solarladegeräte der nächsten Generation neu definieren.

Seite zuletzt aktualisiert am: