Marktgröße und Marktanteil für Solarenergie-PV-Prüfgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 0.96 Milliarden US-Dollar |

| Marktgröße (2030) | 1.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

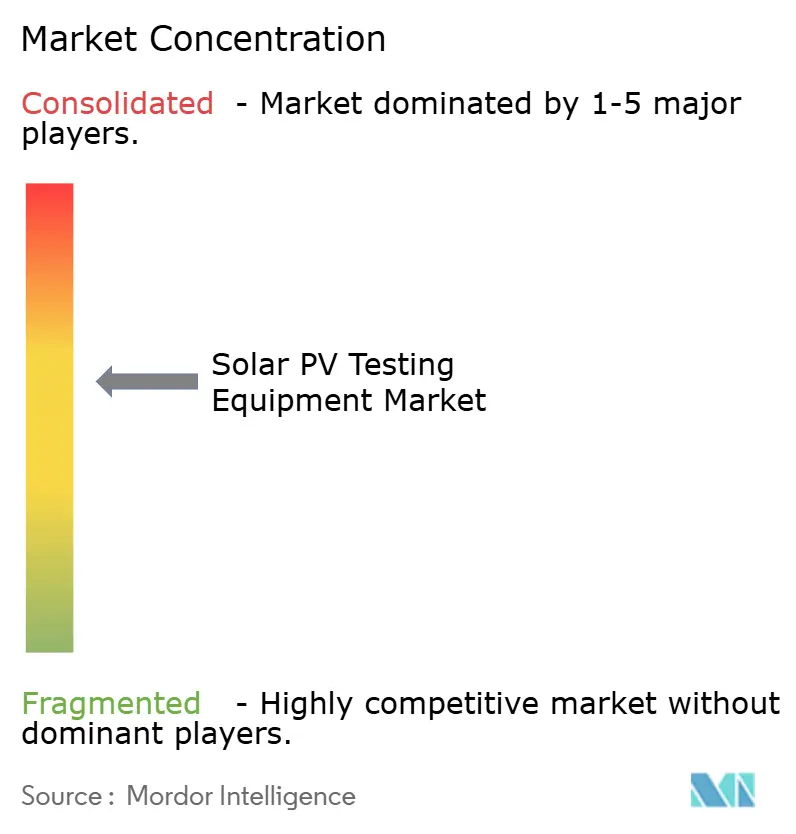

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Solarenergie-PV-Prüfgeräte von Mordor Intelligence

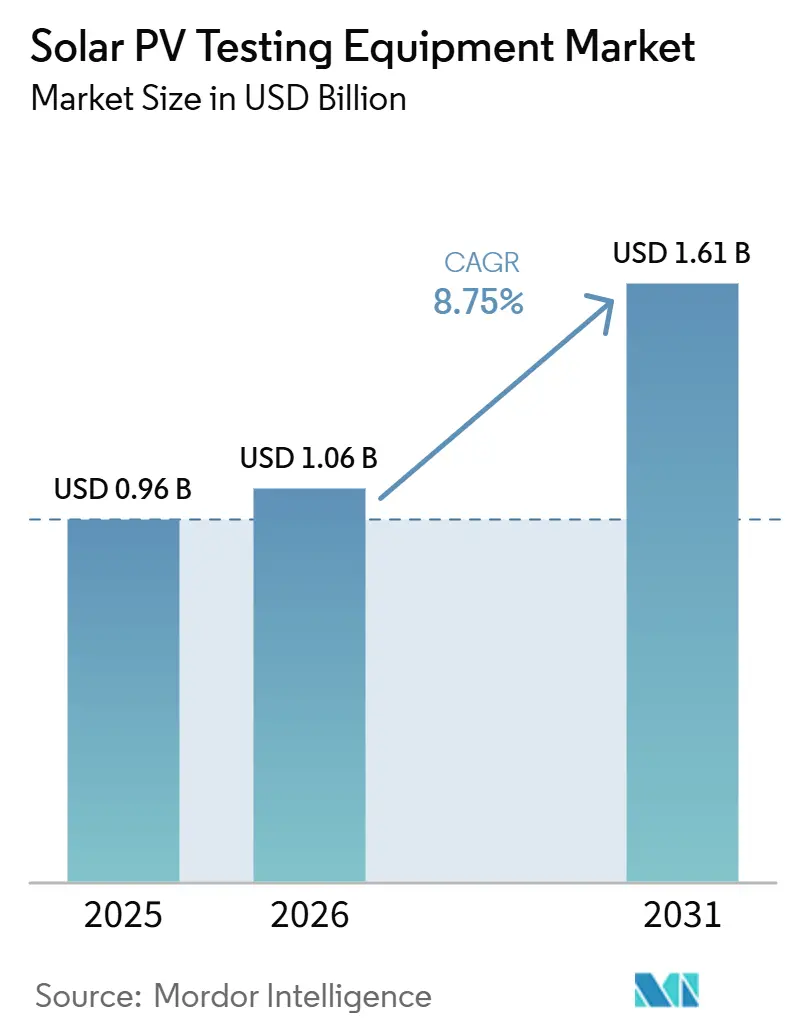

Die Marktgröße für Solarenergie-PV-Prüfgeräte wird für 2025 auf 0,96 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 8,96 % während des Prognosezeitraums (2025–2030) einen Wert von 1,48 Milliarden USD erreichen.

Die Marktgröße für Solarmodule-Prüfgeräte wird voraussichtlich von 0,96 Milliarden USD im Jahr 2025 auf 1,06 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,75 % über den Zeitraum 2026–2031 einen Wert von 1,61 Milliarden USD erreichen. Die robuste Nachfrage resultiert aus rekordhohen Photovoltaik-Ausbauprogrammen – 601 GW neue Kapazität wurden 2024 in Betrieb genommen – in Verbindung mit dem Beharren der Versicherer auf Leistungsvalidierungen durch Dritte gemäß IEC 62446-1, wodurch Prüfungen von einer „netten Ergänzung” zu einer finanzierungskritischen Aktivität werden.[1]SolarPower Europe, "Globaler Marktausblick 2025–2029," solarpowereurope.org Strangspannungen steigen auf 1.500 V und in Pilotprojekten auf 2.000 V, wodurch Prüfgeräte aus der Zeit vor 2020 technisch veraltet sind und ein Ersatzzyklus ausgelöst wird, der tragbare Hochspannungs-IV-Kurventracer begünstigt. Unterdessen erfordern Europas rasanter Übergang zu bifazialen Modulen und Chinas Netzkonformitätsmandat der „vier Fähigkeiten” beide Prüfkapazitäten für duale Einstrahlung und harmonische Reaktion, was Bestellungen für integrierte, automatisierte Systeme beschleunigt. Vor diesem Hintergrund erschließen sich cloudverbundene Analysegeräte, die Ergebnisse direkt in Asset-Management-Plattformen hochladen, Premium-Nischen, da der Arbeitskräftemangel in Nordamerika und Westeuropa zunimmt.

Wichtigste Erkenntnisse des Berichts

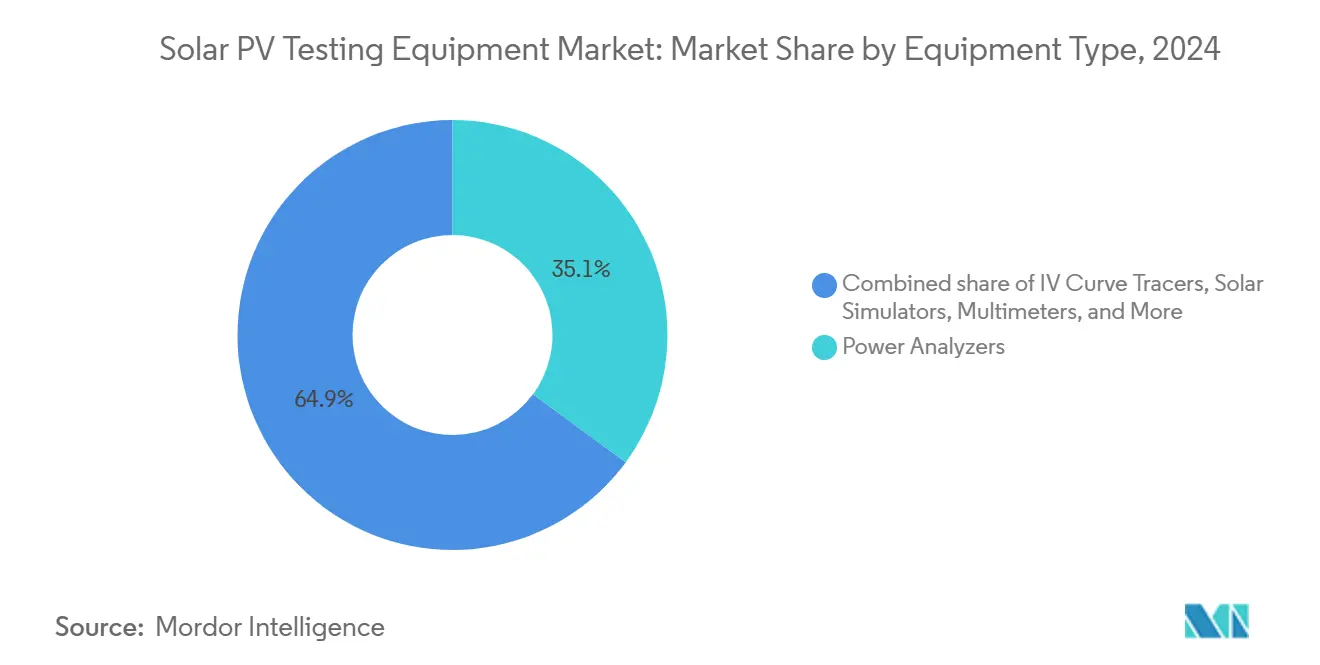

- Nach Gerätetyp führten Leistungsanalysatoren mit einem Marktanteil von 35,3 % am Markt für Solarmodule-Prüfgeräte im Jahr 2025, während IV-Kurventracer bis 2031 voraussichtlich mit einer CAGR von 9,4 % wachsen werden.

- Nach Technologie behielten manuelle Werkzeuge im Jahr 2025 einen Anteil von 46,1 % an der Marktgröße für Solarmodule-Prüfgeräte, während automatisierte Systeme mit einer CAGR von 10,2 % bis 2031 die schnellste Entwicklung verzeichnen.

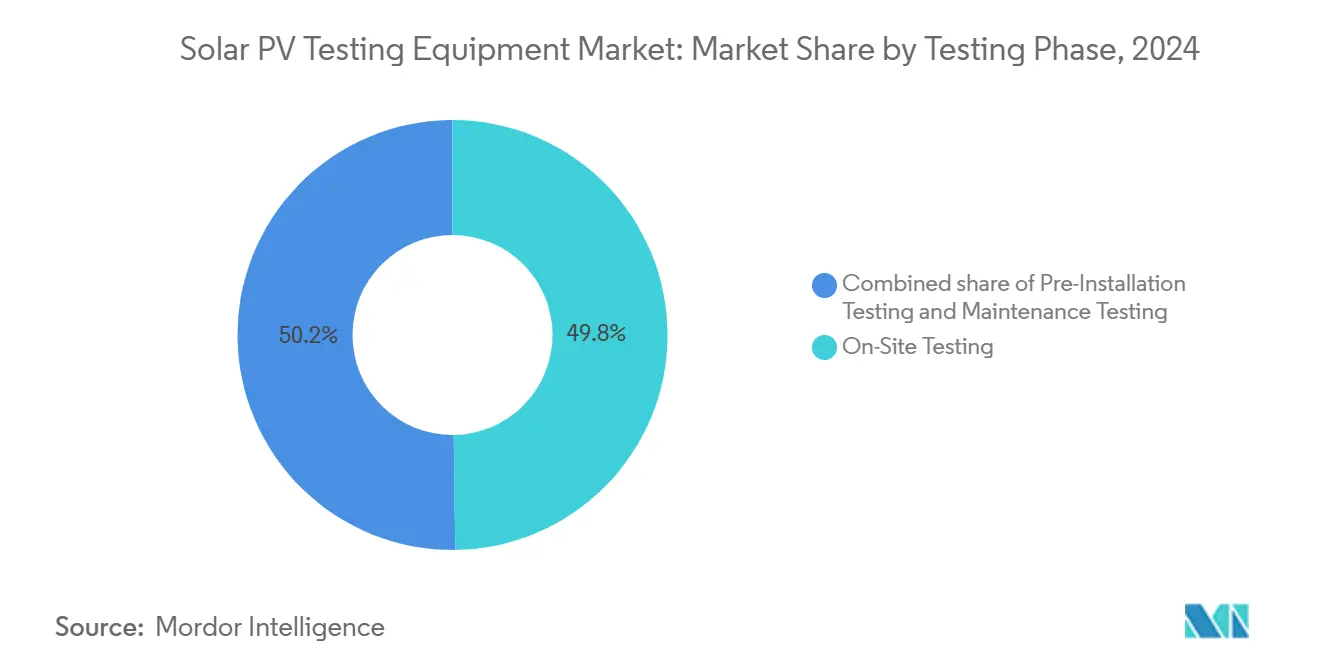

- Nach Prüfphase dominierte die Inbetriebnahme vor Ort mit einem Umsatzanteil von 49,4 % im Jahr 2025; die Wartungsprüfung wird voraussichtlich mit einer CAGR von 9,7 % wachsen, da Anlagen aus der Zeit nach 2015 in den Bereich der Garantieansprüche eintreten.

- Nach Anwendung entfielen auf Solaranlageninstallateure 38,0 % der Marktgröße für Solarmodule-Prüfgeräte im Jahr 2025, und Solarparks sowie Versorgungsmaßstab werden über 2026–2031 mit einer CAGR von 9,6 % wachsen.

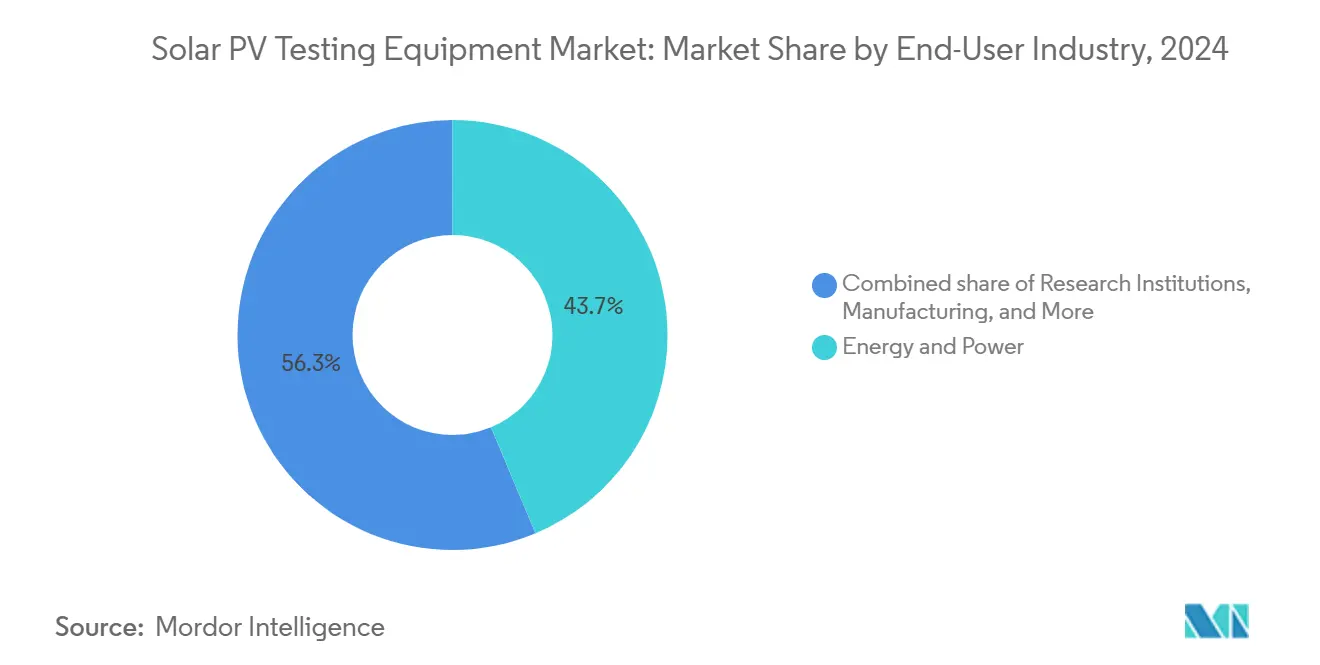

- Nach Endverbraucherbranche entfielen auf Energie und Strom 44,2 % der Marktgröße für Solarmodule-Prüfgeräte im Jahr 2025 und werden über 2026–2031 mit einer CAGR von 9,3 % wachsen.

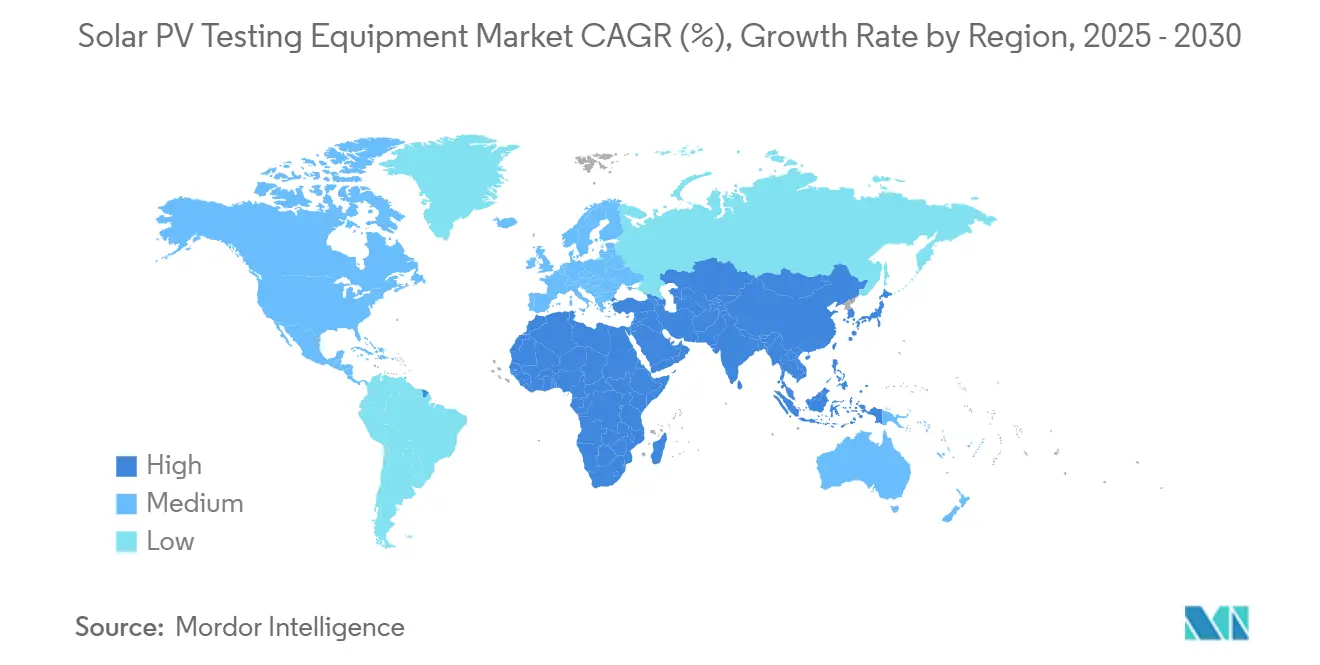

- Nach Region erzielte Europa im Jahr 2025 einen Umsatzanteil von 32,5 %, während der asiatisch-pazifische Raum mit einer CAGR von 10,4 % bis 2031 die schnellste Expansion verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Solarenergie-PV-Prüfgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale PV-Installationsvolumina | +2.1% | Global, mit Schwerpunkt in China, Indien und den USA | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei PV-Hardware und Digitalisierung des Betriebs und der Wartung | +1.8% | Global, insbesondere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Weiterentwicklung der Sicherheits- und Konformitätsstandards (IEC 62446-1, NEC 2023) | +1.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu 1.500-V-Strangarchitekturen mit Bedarf an Hochspannungsprüfgeräten | +1.6% | Globaler Versorgungsmaßstab, angeführt von den USA und Europa | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Null-Fehler-Beschaffungsrichtlinien von Anlagenbetreibern | +1.2% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Versicherungszeichner, die Basis-Leistungsdaten vorschreiben | +0.9% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale PV-Installationsvolumina

Die weltweiten Solarzubaukapazitäten erreichten 2024 601 GW, wodurch die kumulierten Installationen auf über 2,26 TW stiegen und ein erheblicher Rückstand an Anlagen entstand, die auf Netzanschlussprüfungen warten.[2]Internationale Energieagentur, "Erneuerbare Energien 2025," iea.org Der asiatisch-pazifische Raum trug rund 71 % dieser Megawatt bei, wobei China allein 357 GW in Betrieb nahm, was wiederum die Warteschlangen bei Fabrik- und Feldprüfungen verlängert. Da die Inbetriebnahme nach dem mechanischen Abschluss erfolgt, folgen die Umsätze des Marktes für Solarmodule-Prüfgeräte den Kapazitätszuwächsen typischerweise um sechs bis zwölf Monate nach, was die Umsatzvolatilität glättet. Der starke Anstieg bifazialer Module, die mittlerweile mehr als drei Viertel der Lieferungen ausmachen, erfordert rückseitige Einstrahlungssensoren, die in einachsigen Prüfgeräten nicht verfügbar sind, und drängt EPCs zu Flottenaufrüstungen. Infolgedessen berichten Händler, dass Rückstände bei 1.500-V-IV-Kurventracern nun acht Wochen betragen, doppelt so lang wie die Lieferzeit im Jahr 2023, was die Nachfrageenge unterstreicht.

Rascher Kostenrückgang bei PV-Hardware und Digitalisierung des Betriebs und der Wartung

Die Modulpreise in Europa lagen im vierten Quartal 2024 durchschnittlich bei 0,20 EUR pro Watt, was die Hardware-Investitionskosten senkte und die Inbetriebnahme auf 3–5 % der gesamten Installationskosten anhob. Entwickler behandeln Prüfungen daher als Ertragsversicherung: Übersehene Hotspots können die jährlichen Leistungsverhältnisse um 200–300 Basispunkte senken und die internen Renditen unter die Schuldverschreibungsklauseln drücken. Cloudfertige Analysegeräte, die Asset-Management-Portale automatisch befüllen, erzielen Preisaufschläge von 20–30 %, bleiben jedoch bei Portfoliogrößen über 500 MW attraktiv, wo die manuelle Dateneingabe kostenunwirtschaftlich wird. Niedrigere Hardwarekosten erhöhen paradoxerweise die Ausgaben pro Watt für hochpräzise Prüfgeräte – ein Rückenwind für Premium-Anbieter. Dieser digitale Wandel erschließt gleichzeitig abonnementbasierte Umsatzmodelle und schützt Anbieter vor zyklischer Hardwarenachfrage.

Evolving Safety-Compliance Standards (IEC 62446-1, NEC 2023)

Überarbeitungen der IEC 62446-1 erweiterten die obligatorische Dokumentation für Anlagen über 500 kW und verpflichten zur Messung des Isolationswiderstands und zur Polaritätsprüfung auf Strangebene.[3] Internationale Elektrotechnische Kommission, "IEC 62446-1:2024," iec.ch In den Vereinigten Staaten schreibt NEC 2023 nun eine schnelle Abschaltung auf Modulebene innerhalb von 30 Sekunden vor, die durch Leistungsanalysatoren mit Subsekunden-Auflösung validiert wird.[4]Nationaler Brandschutzverband, "NFPA 70 (NEC 2023)," nfpa.org Die ECODESIGN-PV-TESTING-Initiative der Europäischen Union entwirft ebenfalls Protokolle für bifaziale Degradationsprüfungen und kündigt strengere Benchmarks bis 2027 an. Auftragnehmer, die auf Geräte aus der Zeit vor 2020 angewiesen sind, riskieren fehlgeschlagene Inspektionen und Schadensersatzforderungen, was eine Ersatzwelle beschleunigt. Zertifizierungsstellen wie TUV Rheinland, das fünf globale Solarlabore betreibt, sind positioniert, um diese Standards durchzusetzen und damit implizit die Einkaufsspezifikationen zu gestalten.

Shift to 1,500 V String Architectures Needing High-Voltage Testers

Der Wechsel von 1.000-V- auf 1.500-V-Anlagen senkt die Systemnebenkosten um bis zu 25 %, macht jedoch ältere Prüfgeräte obsolet. Neue I-V-Kurventracer, wie die PVA-1500-Serie von Fluke, arbeiten ohne thermische Leistungsreduzierung bei erhöhten Spannungen. Hochspannungsvorspannung beschleunigt die elektrochemische Korrosion, weshalb Langzeit-Belastungsprüfgeräte für Zuverlässigkeitsstudien unerlässlich sind. Betreiber investieren in isolierte Messleitungen, Lichtbogenschutz-Persönliche Schutzausrüstung und Technikerzertifizierungen, was den gesamten adressierbaren Ausgabenrahmen für Geräte und Dienstleistungen erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Prüfgeräte | -1.2% | Schwellenmärkte, kleinere Installateure weltweit | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten PV-Prüftechnikern in Schwellenmärkten | -0.8% | Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integrierte Selbstdiagnose intelligenter Wechselrichter, die die Nachfrage nach externen Prüfgeräten dämpft | -0.7% | Global, insbesondere Installationen im Versorgungsmaßstab | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedenken bei cloudverbundenen Prüfgeräten | -0.6% | Global, konzentriert auf kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Prüfgeräte

Hochspannungs-Kurventracer und Elektrolumineszenzkameras kosten 50.000–200.000 USD, was kleine Auftragnehmer vom Direktkauf abhält. Vierundvierzig Prozent der US-amerikanischen Solararbeitgeber nennen Geräte- und Schulungskosten als Einstellungshindernisse.[2]Fluke Corporation, "Solar-Belegschaftsumfrage 2024," fluke.com Rasche Technologiewechsel alle 5–7 Jahre verschärfen die Amortisationsunsicherheit. Leasingmodelle gleichen Liquiditätsbelastungen teilweise aus, erhöhen die Lebenszykluskosten und sind in Grenzmärkten mit schwachen Kreditfazilitäten kaum verfügbar. Infolgedessen entsteht ein zweigeteiltes Ökosystem, in dem gut kapitalisierte Generalunternehmer große Projekte dominieren, während kleine Unternehmen auf ausgelagerte Labore angewiesen sind.

Mangel an zertifizierten PV-Prüftechnikern in Schwellenmärkten

NABCEP setzt einen globalen Maßstab, aber gleichwertige Programme hinken in Afrika und Südostasien hinterher, wo Installationsbooms die Qualifizierungspipelines übersteigen.[3]AFSIA, "PV-Qualifikationslücke in Afrika," afsia.net Sprachbarrieren schränken die Nutzung englischsprachiger Handbücher für anspruchsvolle Prüfgeräte ein. USAID und regionale Akademien führen Schulungskohorten durch, können jedoch die steigende Nachfrage nicht decken. Die Talentlücke begrenzt die Einführung komplexer Automatisierungssuiten und veranlasst Anbieter, KI-gestützte Arbeitsabläufe und Fernunterstützungsfunktionen hinzuzufügen, die die Anforderungen an die Bedienerqualifikation senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

By Equipment Type: Precision Power Analyzers Sustain Leadership

Leistungsanalysatoren trugen 2025 mit 35,3 % zum Umsatz des Marktes für Solarmodule-Prüfgeräte bei, was ihre vielseitigen Rollen bei der Wechselrichtereffizienz, der harmonischen Verzerrung und der Netzkonformitätsprüfung widerspiegelt. IV-Kurventracer werden jedoch voraussichtlich die schnellste CAGR von 9,4 % bis 2031 verzeichnen, da Entwickler Diagnosen auf Strangebene priorisieren, um verschmutzungsbedingte Hotspots zu verhindern, die die 80-%-Leistungsverhältnis-Schwellenwerte der Versicherer überschreiten können. Drohnengestützte Wärmebildkameras scannen bis zu 100 MW pro Tag und übertreffen Bodentrupps um den Faktor zehn, doch Luftfahrtbeschränkungen in der Nähe von Flughäfen erhalten eine Nische für Handkameras. Integrierte Prüfgeräte, die IV-Tracing, Isolationswiderstand und Infrarotbildgebung in einem Gehäuse vereinen, reduzieren den Inbetriebnahmeaufwand um 30 % und positionieren diese Kategorie als attraktiven Aufrüstungspfad.

Tracer der zweiten Generation mit einer Nennspannung von 1.500 V dominieren nun Ausschreibungsunterlagen in Indien und dem Nahen Osten, während 2.000-V-fähige Prototypen 2025 in Feldversuche eintraten. Infolgedessen erwartet der Markt für Solarmodule-Prüfgeräte einen Ersatzbuckel in der Mitte des Zyklus im Jahr 2028, wenn frühe 1.500-V-Flotten eine Neukalibrierung benötigen. Wärmebildkameras stützen weiterhin Wartungsprogramme für Projekte, die vor 2015 in Betrieb genommen wurden und deren Einkapselungsschichten in beschleunigte Degradationsphasen eintreten, die für elektrische Tests unsichtbar sind. Solarsimulatoren bleiben unterdessen auf Fabrik-Qualitätskontrolle und Forschungslabore beschränkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

By Technology: Automation Gains Ground, Manual Tools Endure

Manuelle Geräte behielten im Jahr 2025 einen Anteil von 46,1 % am Markt für Solarmodule-Prüfgeräte, ein Erbe von Multimetern, die vor den strengen modernen Standards angeschafft wurden. Automatisierte Plattformen werden jedoch mit einer CAGR von 10,2 % wachsen, da Arbeitskräftemangel Auftragnehmer zu kapitalintensiven Lösungen drängt. Cloudfähige Analysegeräte rationalisieren die Berichtserstellung für Asset-Manager, die Portfolios über 500 MW verwalten, wo die Einsparungen bei der Dateneingabe die Hardware-Aufschläge überwiegen. Tragbare Designs, die von Lithium-Ionen-Akkus betrieben werden, erreichen Laufzeiten von acht Stunden, wodurch der Generatorbedarf an abgelegenen Wüstenstandorten entfällt und die Logistikkosten gesenkt werden.

Volle Autonomie stößt jedoch auf regulatorische Hindernisse: Versicherer verlangen weiterhin eine Expertenbegutachtung der rohen IV-Kurven, was die Verlagerung von Arbeitskräften begrenzt. Hybridsysteme, wie programmierbare Gleichstromversorgungen, die Netzfehlerprüfungen automatisch sequenzieren, aber eine Gegenzeichnung durch Techniker erfordern, sind typisch für Übergangsmuster bei der Einführung. Nachrüst-Bluetooth-Module, die automatisiertes Logging zu älteren Prüfgeräten hinzufügen, kosten unter 1.200 USD und sprechen Kleininstallateure an, wodurch Produktlebenszyklen verlängert werden. Folglich balanciert die Branche für Solarmodule-Prüfgeräte Innovation mit Abwärtskompatibilität, um die Relevanz der installierten Basis aufrechtzuerhalten.

By Testing Phase: On-Site Checks Dominate, Maintenance Accelerates

Die Vor-Ort-Validierung repräsentierte 2024 einen Umsatzanteil von 49,8 % und spiegelt die obligatorischen Inbetriebnahmeprotokolle wider, die von Versorgungsunternehmen und Versicherern durchgesetzt werden. Diese Sitzungen erfassen die Basisleistung, Wechselrichter-Firmwareversionen und den Leerlaufspannungswert auf Strangebene. Da die installierte Kapazität altert, steigt die Wartungsprüfung mit einer CAGR von 9,9 %, angetrieben durch das Interesse der Investoren an Lebenszeitertragsgarantien und ESG-Offenlegungen. Die Marktgröße für Solarenergie-PV-Prüfgeräte im Zusammenhang mit Wartungsverträgen wird sich ausweiten, da Leistungsverhältnisgarantien im Rahmen von Stromabnahmeverträgen strenger werden. Die Kombination aus fester und mobiler Überwachung verbindet Dauersensoren mit jährlichen Tiefenprüfungen und balanciert Kosten und Granularität.

Vorinstallations-Labortests dienen Modulherstellern, die eine IEC-61215- und IEC-61730-Zertifizierung benötigen. Hier überprüfen Klimakammern, beschleunigte UV-Stationen und mechanische Lastrahmen die Haltbarkeit. Daten aus diesen Phasen fließen in digitale Zwillinge ein, die Degradationsverläufe simulieren und es Anlagenmanagern ermöglichen, Austausch- und Repowering-Zeitpläne zu verfeinern.

By Application: Installers Lead, Utility-Scale Momentum Builds

Installateure machten 2025 38,0 % der Ausgaben aus, doch Solarparks im Versorgungsmaßstab werden bis 2031 die schnellste CAGR von 9,6 % verzeichnen, da Projekte über 100 MW umfassende Prüfprotokolle mit Kosten von 100.000–300.000 USD pro Standort einbetten. Hersteller von Solarmodulen investieren stetig in Inline-Prüfgeräte, aber Fabriküberkapazitäten begrenzen das Wachstum. Forschungseinrichtungen, obwohl klein, zahlen das Doppelte der durchschnittlichen Stückpreise, um NIST-rückverfolgbare Kalibrierungen zu sichern, was die Margen im oberen Segment stützt.

Drittanbieter für Betrieb und Wartung vermieten zunehmend Hochspannungs-IV-Kurventracer auf Pro-Megawatt-Basis, was kleineren EPCs ermöglicht, Versicherungsanforderungen ohne hohe Investitionskosten zu erfüllen. In Nordamerika und Europa beschleunigt ausgelagertes Inbetriebnahmemanagement die Anlaufzeiten, während asiatische Auftragnehmer interne Kapazitäten bevorzugen, um Zeitpläne zu kontrollieren. Cybersichere Prüfgeräte, die NERC-CIP- und EU-NIS2-Verschlüsselungsmandate erfüllen, sind eine aufkommende Anforderung für Eigentümer im Versorgungsmaßstab und fügen Kaufentscheidungen eine neue Spezifikationsebene hinzu.

By End-User Industry: Energy & Power Utilities Anchor Demand

Versorgungsunternehmen und unabhängige Stromproduzenten lieferten 2025 44,2 % des Umsatzes des Marktes für Solarmodule-Prüfgeräte und sind für eine CAGR von 9,3 % bis 2031 positioniert. Bauunternehmer bleiben zyklische Käufer, die empfindlich auf Zinsniveaus reagieren, die Projektpipelines beeinflussen. Fertigungsendnutzer schränken Kapitalaufrüstungen ein, da chinesisches Modulüberangebot die Margen drückt und große Bestellungen für neue Simulatoren aufschiebt.

Staatliche Beschaffung, obwohl gering im Volumen, setzt hohe Compliance-Maßstäbe: Die US-amerikanische Allgemeine Dienstleistungsverwaltung schreibt nun für alle bundesstaatlichen Solaranlagen eine Inbetriebnahme durch Dritte vor. Forschungslabore verlangen metrologische Stabilität und stärken den Absatz für Keysight und Yokogawa. Vertikal integrierte Entwickler wie NextEra Energy internalisieren zunehmend Prüffunktionen, was die adressierbare Hardwarenachfrage für unabhängige Dienstleistungsunternehmen verringert, aber Möglichkeiten für Kalibrierungsdienstleistungen vertieft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa erzielte 2025 32,5 % des Umsatzes des Marktes für Solarmodule-Prüfgeräte, gestützt durch strenge Compliance-Rahmenbedingungen und einen Sprung bei der Durchdringung bifazialer Module von 17 % auf 74 % der deutschen Installationen im Jahr 2024. Neue Fördermittel der Europäischen Union über das CINEA-geförderte ECODESIGN-PV-TESTING-Projekt signalisieren eine bevorstehende Verschärfung der Standards für die Verifizierung der rückseitigen Einstrahlung, was wahrscheinlich einen weiteren Kaufschub in der Mitte des Jahrzehnts auslösen wird. Allerdings verzögern Genehmigungsfristen von mehr als vier Jahren in einigen Mitgliedstaaten die Beschaffung von Prüfgeräten, bis Netzanschlusszertifikate sicher sind, was episodische Nachfrageschbe erzeugt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird bis 2031 mit einer CAGR von 10,4 % wachsen. Chinas verteilter Photovoltaik-Bestand überstieg bis September 2025 508 GW und wird durch die Regel der „vier Fähigkeiten” geregelt, die Analysegeräte zur Validierung von Selbstheilungs- und Interaktionsfunktionen erfordert. Indiens 31,9 GW Zubau im Jahr 2024 sowie sein produktionsgebundener Anreiz für die Modulherstellung speisen eine parallele Nachfrage nach Prüfgeräten für die Fabrikhalle. Technikermangel in Südostasien dämpft die Einführung vollautomatischer Systeme und veranlasst Auftragnehmer, robuste manuelle Werkzeuge zu bevorzugen, die durch regionale Kalibrierlabore unterstützt werden.

Nordamerika installierte 2024 47 GW, doch Netzanschluss-Warteschlangen von über 2 TW verschieben Baubeginn-Meilensteine und damit Prüfgerätekäufe. Dennoch stützen die langfristigen Steuergutschriften des Inflation Reduction Act eine robuste Pipeline, die sich in Gerätebestellungen umwandeln wird, sobald Netzaufrüstungen Kapazitäten freischalten. Der Nahe Osten beschleunigt sich mit Gigawatt-Ausschreibungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die 1.500-V-Stränge einsetzen und Hochspannungszertifizierungsgeräte erfordern. Afrika und Südamerika kämpfen mit Finanzierungshürden, aber Mietmodelle für tragbare Prüfgeräte senken die Eintrittshürden für Kleininstallateure.

Wettbewerbslandschaft

Der Markt für Solarmodule-Prüfgeräte ist stark fragmentiert, da regionale Standards und Kalibrierungspartnerschaften als natürliche Markteintrittsbarrieren wirken. Fluke Corporation nutzt seine Solmetric-Akquisition, um Zangenamperemeter mit Cloud-Analysen zu kombinieren und neben dem Hardwareverkauf Abonnementumsätze zu erzielen. Chroma ATE beherrscht die Premium-Automatisierungsnische mit programmierbaren Gleichstromversorgungen, die IEEE-1547-2018-Netzfehlerszenarien mit Millisekundenauflösung simulieren. Seaward und Metrel konkurrieren durch integrierte Prüfgeräte, die IV-Tracing, Isolationswiderstand und Wärmebildgebung in einem einzigen Gehäuse vereinen und den Inbetriebnahmeaufwand um fast ein Drittel reduzieren.

Cybersicherheit hat sich als Differenzierungsmerkmal etabliert: Nordamerikanische Versorgungsunternehmen schreiben nun NERC-CIP-konforme Verschlüsselung in Beschaffungsdokumenten vor und drängen Anbieter dazu, Datenwege zu sichern. Drohnengestützte Thermografie-Dienstleister stören konventionelle Arbeitsabläufe, indem sie Pro-Megawatt-Vermessungsgebühren berechnen, die 40 % unter den Alternativen von Bodentrupps liegen, was für große Standorte attraktiv ist, bei denen die Geschwindigkeit bis zur Umsatzerzielung entscheidend ist. Datenanalyse ist das nächste Schlachtfeld: KI-Modelle, die auf Zehntausenden von IV-Kurven trainiert wurden, erkennen bereits Zellrisse mit einer Genauigkeit von 95 %, verkürzen Analysezeiten drastisch und ermöglichen Freigaben am selben Tag. Regulatorische Vorsicht stellt jedoch sicher, dass menschliche Aufsicht bestehen bleibt, was den unmittelbaren Margengewinn aus softwarezentrierten Angeboten dämpft.

Marktführer in der Branche für Solarenergie-PV-Prüfgeräte

-

Fluke Corporation

-

Seaward Electronic Ltd.

-

Keysight Technologies

-

Megger Group

-

HT Instruments (HT-Italia)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GameChange Solar hat die branchenweit erste vollständige seismische Schütteltischprüfung für sein Genius Tracker-System abgeschlossen. Die Tests entsprachen den seismischen Designstandards IEEE 693 und simulierten schwere Erdbebenszenarien, wie sie in Hochrisikogebieten wie der New Madrid Seismic Zone typisch sind.

- Juni 2025: WAVELABS und Eternal Sun haben die Integration ihrer Solarprüfportfolios bekannt gegeben und dabei fortschrittliche Zellprüf- und Modulprüflösungen zusammengeführt.

- Mai 2025: Der deutsche Prüfgerätehersteller WAVELABS stellte den SINUS-1000 ADVANCED Mini-Modultester vor, einen LED-Solarsimulator, der speziell für die Forschung und Entwicklung von Perowskit-, Dünnschicht- und waferbasierten Photovoltaikmodulen konzipiert wurde. Das System wurde auf der Intersolar Europe 2025 vorgestellt.

- Januar 2025: Das indische Ministerium für neue und erneuerbare Energien (MNRE) hat die überarbeitete Verordnung über Solarsysteme, Geräte und Komponenten 2025 herausgegeben, die strengere Prüf-, Effizienz- und Konformitätsanforderungen für Solarmodule einführt.

Berichtsumfang des globalen Marktes für Solarenergie-PV-Prüfgeräte

Solarmodule-Prüfgeräte, bekannt als spezialisierte elektrische Werkzeuge, spielen eine entscheidende Rolle bei der Installation, Inbetriebnahme, Wartung und Fehlersuche von solaren Photovoltaiksystemen. Diese Werkzeuge stellen sicher, dass die Systeme sowohl sicher als auch effizient betrieben werden. Zu den wichtigsten Geräten gehören IV-Kurventracer, Solareinstrahlungsmessgeräte, Isolationsprüfgeräte und Zangenamperemeter. Diese Instrumente messen nicht nur Spannung, Strom und Leistungsabgabe, sondern helfen auch bei der Fehlererkennung.

Der Markt für Solarmodule-Prüfgeräte ist nach Gerätetyp, Technologie, Prüfphase, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Gerätetyp ist der Markt in Leistungsanalysatoren, IV-Kurventracer, Wärmebildkameras, Solarsimulatoren, Multimeter und Shunt-Widerstände segmentiert. Nach Technologie ist der Markt in automatisierte, manuelle, tragbare und integrierte Systeme segmentiert. Nach Prüfphase ist der Markt in Vorinstallation, Vor-Ort-Prüfung und Wartung segmentiert. Nach Anwendung ist der Markt in Hersteller, Installateure, Versorgungsmaßstab, Forschung und Entwicklung sowie Wartungsdienstleistungen segmentiert. Nach Endverbraucherbranche ist der Markt in Energie und Strom, Fertigung, Bauwesen, Regierung und Forschung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 18 Länder in den wichtigsten Regionen. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Leistungsanalysatoren |

| I-V-Kurventracer |

| Wärmebildkameras |

| Solarsimulatoren |

| Multimeter |

| Shunt-Widerstände |

| Automatisierte Prüfgeräte |

| Manuelle Prüfgeräte |

| Tragbare Prüfgeräte |

| Integrierte Prüfsysteme |

| Vorinstallationsprüfung |

| Vor-Ort-Prüfung |

| Wartungsprüfung |

| Solarmodulhersteller |

| Solaranlageninstallateure |

| Solarparks und Installationen im Versorgungsmaßstab |

| Forschung und Entwicklung |

| Wartungs- und Reparaturdienste |

| Energie und Strom |

| Fertigung |

| Bau und Infrastruktur |

| Öffentlicher Sektor und Behörden |

| Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Leistungsanalysatoren | |

| I-V-Kurventracer | ||

| Wärmebildkameras | ||

| Solarsimulatoren | ||

| Multimeter | ||

| Shunt-Widerstände | ||

| Nach Technologie | Automatisierte Prüfgeräte | |

| Manuelle Prüfgeräte | ||

| Tragbare Prüfgeräte | ||

| Integrierte Prüfsysteme | ||

| Nach Prüfphase | Vorinstallationsprüfung | |

| Vor-Ort-Prüfung | ||

| Wartungsprüfung | ||

| Nach Anwendung | Solarmodulhersteller | |

| Solaranlageninstallateure | ||

| Solarparks und Installationen im Versorgungsmaßstab | ||

| Forschung und Entwicklung | ||

| Wartungs- und Reparaturdienste | ||

| Nach Endverbraucherbranche | Energie und Strom | |

| Fertigung | ||

| Bau und Infrastruktur | ||

| Öffentlicher Sektor und Behörden | ||

| Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Solarenergie-PV-Prüfgeräte?

Der Markt hatte im Jahr 2025 einen Wert von 965,17 Millionen USD.

Welche jährliche Wachstumsrate wird für 2025–2030 prognostiziert?

Eine CAGR von 8,96 % wird prognostiziert, was den Umsatz bis 2030 auf 1,48 Milliarden USD bringen wird.

Welcher Gerätetyp erzielt heute den höchsten Umsatz?

Leistungsanalysatoren führen mit einem Anteil von 35,1 % am Umsatz 2024.

Welche Region wird in den nächsten fünf Jahren voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 10,6 % bis 2030 erzielen.

Wie beeinflusst der Wechsel zur 1.500-V-Systemarchitektur die Nachfrage?

Ältere 1.000-V-Prüfgeräte werden obsolet und treiben Ersatzzyklen für hochspannungsgeeignete Analysatoren und I-V-Kurventracer an.

Welche wesentlichen Herausforderungen begrenzen die Einführung in Schwellenmärkten?

Hohe Anschaffungskosten für Geräte und ein Mangel an zertifizierten PV-Prüftechnikern behindern eine rasche Verbreitung.

Seite zuletzt aktualisiert am: