Marktgröße und Marktanteil solare Wasserpumpensysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 3.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse solare Wasserpumpensysteme von Mordor Intelligence

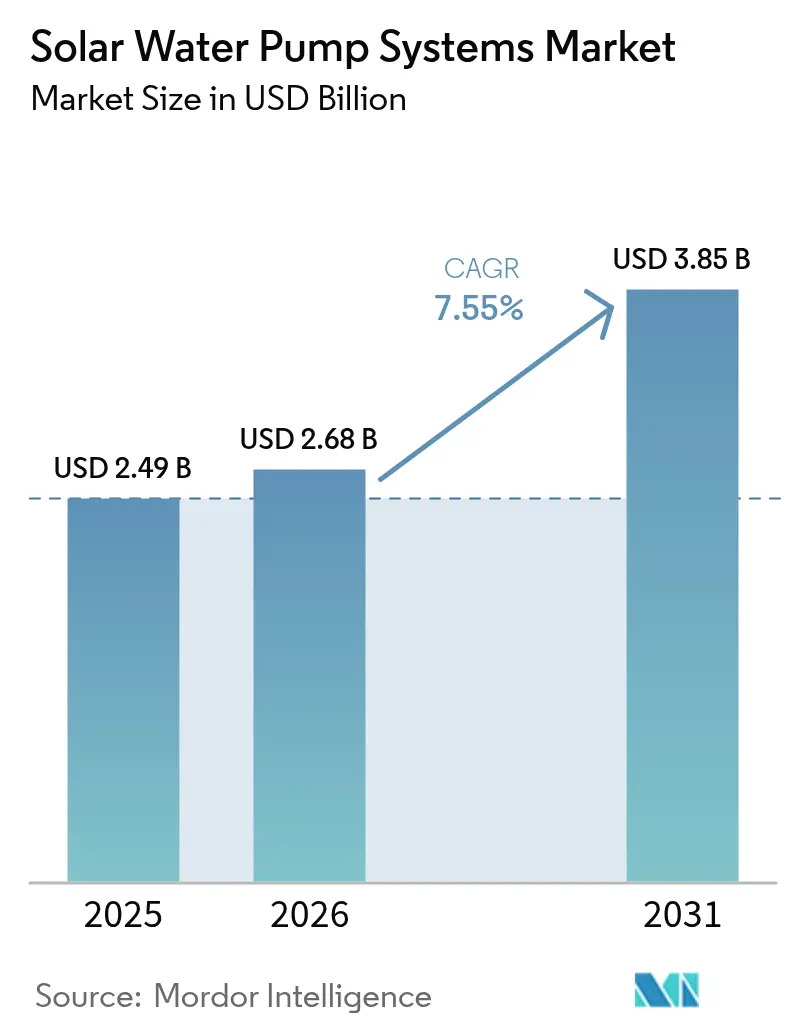

Die Marktgröße für solare Wasserpumpensysteme wird im Jahr 2026 auf 2,68 Milliarden USD geschätzt und wächst ausgehend vom Wert von 2,49 Milliarden USD im Jahr 2025, wobei die Projektionen für 2031 einen Wert von 3,85 Milliarden USD bei einer CAGR von 7,55 % im Zeitraum 2026–2031 zeigen.

Starke staatliche Subventionen, ein Preisrückgang von 85 % bei Photovoltaik (PV)-Modulen seit 2010 und wachsende Bewässerungsdefizite in wasserarmen Agrarregionen treiben die Verkaufsdynamik an. Oberflächenpumpen dominieren nach wie vor das installierte Bestandsvolumen, jedoch übertreffen Tauchpumpenvarianten das Gesamtwachstum des Marktes für solare Wasserpumpensysteme, bedingt durch steigenden Grundwasserförderungsbedarf und Upgrades auf bürstenlose DC-Motoren, die die Wartungsausfallzeiten reduzieren. Mittelklasse-Einheiten von 3–10 kW skalieren rasch, da gewerbliche Erzeuger leistungsstärkere Systeme nachfragen, während DC-Antriebe im netzfernen Betrieb einen Kostenvorteil behalten. Parallele Digitalisierung – umfassend Satelliten-Telemetrie, IoT-Sensoren und vorausschauende Wartung – differenziert Anbieter und ermöglicht es Versorgungsunternehmen, die Leistung in abgelegenen Gemeinden zu überwachen. Das Investorenvertrauen in Pay-as-you-go (PAYG)-Leasingmodelle weitet den Zugang für Kleinbauern in Subsahara-Afrika aus und erleichtert die anhaltende Hürde hoher Anfangsinvestitionen (CAPEX).

Wichtigste Erkenntnisse aus dem Bericht

- Nach Pumpentyp führten Oberflächenpumpen im Jahr 2025 mit einem Umsatzanteil von 47,90 %; Tauchpumpen werden voraussichtlich bis 2031 mit einer CAGR von 9,25 % wachsen.

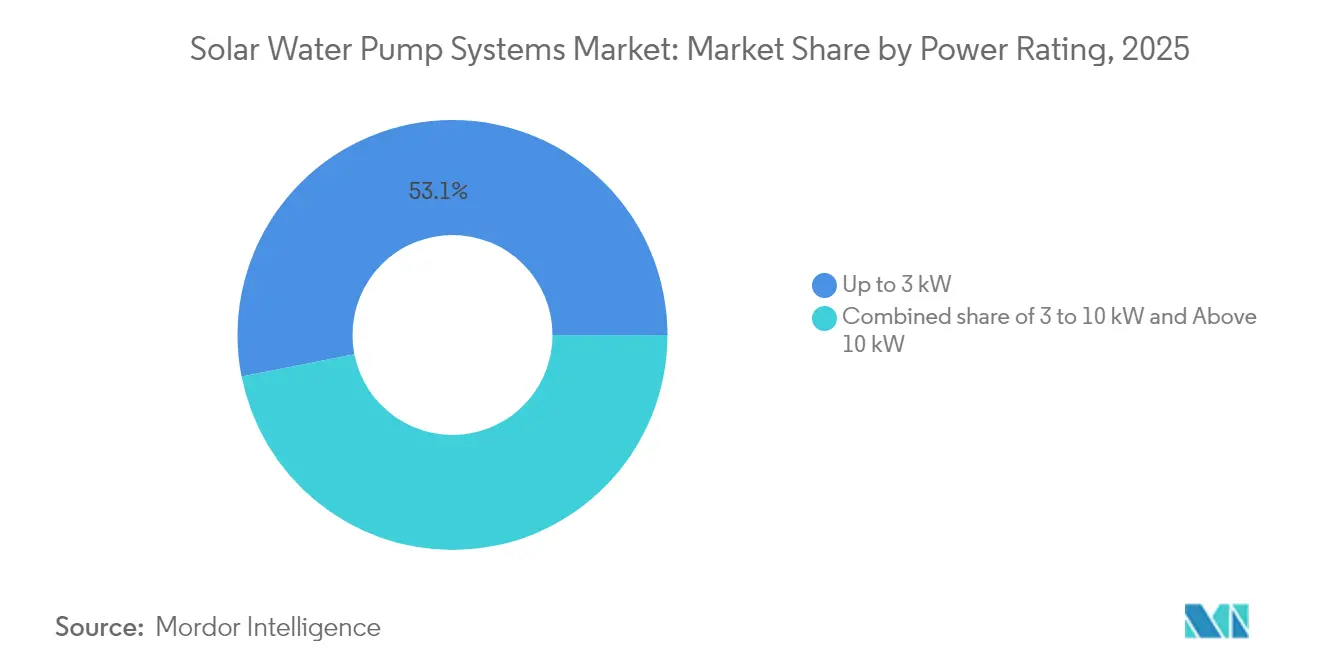

- Nach Leistungsklasse entfielen auf Einheiten mit einer Kapazität von bis zu 3 kW im Jahr 2025 53,10 % des Marktanteils der solaren Wasserpumpensysteme, während Systeme mit einer Kapazität von 3–10 kW die schnellste CAGR von 9,75 % bis 2031 verzeichneten.

- Nach Antriebsart hatte die DC-Technologie im Jahr 2025 einen Anteil von 59,40 % an der Marktgröße für solare Wasserpumpensysteme, und hybride AC/DC-Antriebe werden voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen.

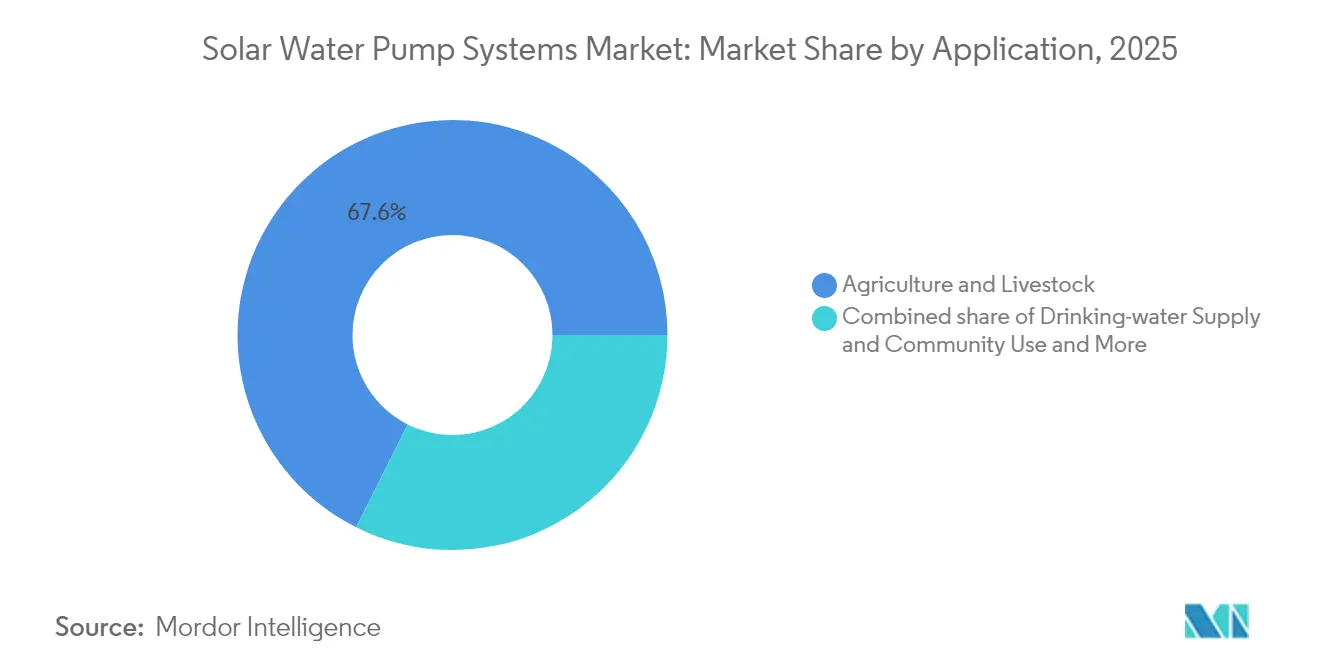

- Nach Anwendung entfielen auf Landwirtschaft und Viehzucht im Jahr 2025 67,60 % der Marktgröße für solare Wasserpumpensysteme; das Segment Trinkwasserversorgung wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 8,55 % aufweisen.

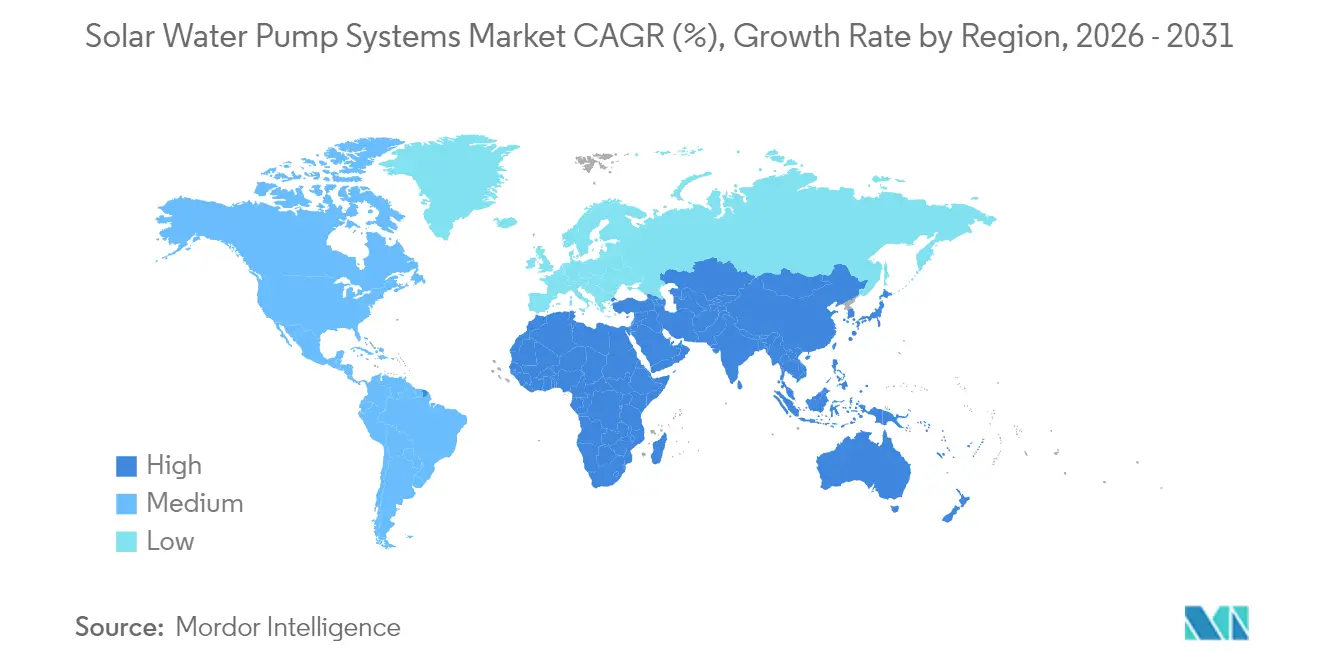

- Nach Geografie dominierte die Region Asien-Pazifik mit 63,10 % des Umsatzes im Jahr 2025, während der Nahe Osten und Afrika mit 10,10 % bis 2031 die schnellste Wachstumsrate verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu solaren Wasserpumpensystemen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Sinkende PV-Modulpreise | 2.50% | APAC, MEA | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und Programme zur ländlichen Elektrifizierung | 1.80% | APAC, MEA, Südamerika | Langfristig (≥ 4 Jahre) |

| Anstieg des landwirtschaftlichen Wasserbedarfs und Umstieg auf Mikrobewässerung | 1.20% | Wasserarme Regionen | Langfristig (≥ 4 Jahre) |

| IoT-gestützte Fernüberwachung und vorausschauende Wartung | 0.90% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| PAYG-Mikrofinanzierungsmodelle in Subsahara-Afrika | 0.70% | Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung von Bestandspumpen mit hybriden AC/DC-Steuergeräten | 0.60% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende PV-Modulpreise

Die Kosten für PV-Module sanken 2024 um weitere 12 % und verlängern damit einen Rückgang von 85 % seit 2010, da chinesische Überkapazitäten und TOPCon-Zellwirkungsgrade 23,1 % erreichten(1)Quelle: Taiyang News, „Saatvik Solars ‚Made-In-India'-Produktangebot auf der REI 2024,” taiyangnews.info . Die Amortisationszeiten haben sich in Regionen mit hoher Sonneneinstrahlung auf unter zwei Jahre verkürzt, was die Ablösung von Dieselpumpen vorantreibt. Bifaziale Module erfassen reflektiertes Licht von Wasserflächen, reduzieren den Flächenbedarf von Anlagen und geben landwirtschaftliche Nutzfläche frei. Anbieter priorisieren nun Langlebigkeit – etwa doppelverglaste Laminate und Anti-Verschmutzungsbeschichtungen – gegenüber reinen Kostensenkungen, was zu Gewinnen bei der Lebensdauer-Energieernte führt.

Staatliche Subventionen und Programme zur ländlichen Elektrifizierung

Indiens PM-KUSUM-Komponente B unterstützt 2 Millionen eigenständige Pumpen mit einer 90-prozentigen Subvention, wodurch sich die Ausgaben der Landwirte auf lediglich 10 % des Listenpreises reduzieren. Marokkos NOOR- und Ägyptens 250-MW-Bewässerungskorridore replizieren gemischte Finanzierungsvorlagen, die Kapitalzuschüsse mit Berufsausbildung kombinieren, um die Ausfallraten nach der Installation zu senken. Haushaltsdisziplin ist entscheidend; Programme, die technischen Support mit Subventionen bündeln, vermeiden Marktverzerrungen und halten private Händler im Markt.

Anstieg des landwirtschaftlichen Wasserbedarfs und Umstieg auf Mikrobewässerung

Der globale landwirtschaftliche Wasserverbrauch wird bis 2030 voraussichtlich um 15 % steigen, wobei Tropfsysteme die Flutbewässerung im Kandi-Gürtel und anderen semiariden Regionen ersetzen. Jain Irrigations AgroVoltaik-Pilotprojekte zeigen Leitungseffizienzen von über 90 %, wenn Solarpumpen sensorgesteuerte Tropfleitungen speisen(2)Quelle: The Energy and Resources Institute, „Erkenntnisse aus der Integration von Solarenergie in der Landwirtschaft,” teriin.org . Bodenfeuchtesonden, gekoppelt mit Wetterdaten, reduzieren die Wasserentnahme um 28 % ohne Ertragsverluste, was angesichts eines jährlichen Grundwasserabfalls von 0,3–4 m in der Indo-Gangetischen Tiefebene von entscheidender Bedeutung ist.

IoT-gestützte Fernüberwachung und vorausschauende Wartung

Satellitengestützte Schmalbandverbindungen übertragen alle 15 Minuten Daten zu Pumpenvibration, Durchfluss und Einstrahlungsstärke und melden Anomalien vor einem Ausfall(3)Quelle: Grundfos, „Fernüberwachung solarer Wasserpumpen,” grundfos.com . Prädiktive Algorithmen reduzieren ungeplante Ausfallzeiten um 40 % und ermöglichen es Händlern, Ersatzteile strategisch zu bevorraten. Felddaten werden in Steuergeräte-Firmware-Updates integriert, die Betriebszyklen an lokale Solarkurven anpassen und den täglichen Wasserertrag bei Bestandsanlagen um 6–9 % steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) trotz sinkender PV-Kosten | -1.1% | Global, besonders ausgeprägt in einkommensschwachen Regionen | Kurzfristig (≤ 2 Jahre) |

| Schwankende Sonneneinstrahlung führt zu Leistungsvariabilität | -0.8% | Global, mit regionalen Unterschieden in der Auswirkungsschwere | Mittelfristig (2–4 Jahre) |

| Geringes Endnutzerbewusstsein und Qualifikationslücken im Betrieb und in der Instandhaltung (O&M) | -0.6% | APAC und MEA, konzentriert in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Zunehmende Beschränkungen der Grundwasserentnahme in wasserarmen Regionen | -0.4% | Global, mit Schwerpunkt auf Indien, Kalifornien, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX) trotz sinkender PV-Kosten

Komplette Systeme kosten 2.100–5.000 USD pro Hektar, was dem Zweifachen und mehr des jährlichen Bareinkommens eines Kleinbauern auf den Philippinen entspricht, selbst wenn der ROI 315 % übersteigt(4)Quelle: ResearchGate, „Förderung nachhaltiger Landwirtschaft durch Solarbewässerung,” researchgate.net . Steuergeräte, Tragstrukturen und Arbeitskosten machen nun 60–70 % der Projektkosten aus, was weitere PV-Preisgewinne abschwächt. PAYG-Leasing und Equipment-as-a-Service steigern die Akzeptanz, belasten jedoch das Betriebskapital der Anbieter und erfordern robuste Inkassotechnologie.

Schwankende Sonneneinstrahlung führt zu Leistungsvariabilität

Bewölkung kann die tägliche Pumpkapazität während der Monsunzeit oder der Wintermonate um 30–50 % reduzieren. Pufferbatterien erhöhen die Kosten und den Wartungsaufwand um 40–60 %. Hybride AC/DC-Einheiten schalten automatisch auf das Netz um, sofern verfügbar, jedoch begrenzen schwache ländliche Leitungen deren Einsatzmöglichkeiten. Modellierungen der Weltbank warnen, dass günstige Pumpkosten die Ausweitung auf wasserintensivere Kulturen begünstigen können, was die CO₂-Einsparungen zunichte macht, wenn die Regulierung versagt(5)Quelle: Weltbank, „Chancen und Risiken der Solarbewässerung im Überblick,” worldbank.org .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Tauchpumpensysteme erweitern ihre Reichweite

Der Absatz von Tauchpumpeneinheiten stieg auf 41,60 % der Lieferungen im Jahr 2025, während Oberflächenpumpen einen Umsatzvorsprung von 47,90 % hielten. Die CAGR von 9,25 % des Segments ist auf tiefere Bohrlochbohrungen zurückzuführen, da die Variabilität von Oberflächenwasser zunimmt. Bürstenlose DC-Motoren und korrosionsbeständige Legierungen vereinfachen die Wartung, während Frequenzumrichter die Drehzahl an schwankende Einstrahlungsstärken anpassen und so die Effizienz im Markt für solare Wasserpumpensysteme steigern. In kommunalen Projekten liefern Niederfluss-Verdrängerpumpen einen gleichmäßigen Förderdruck, ideal für Hochbehälter und die Tag-Nacht-Ausgabe.

Eingebettete Telemetrie ermöglicht es Versorgungsunternehmen, Pumpenstarts zeitlich zu staffeln und damit die Lastspitzen in Dörfern zu glätten. Anbieter bündeln Schulungen, damit Betreiber Untertage-Patronen mit einfachem Werkzeug austauschen und Serviceeinsätze reduzieren. Ein gleichmäßiger Durchfluss unterstützt zudem kleine Aquakulturteiche, die das Einkommen der Landwirte diversifizieren, ohne zusätzlichen Dieselverbrauch zu erfordern. Da die Grundwassertiefe in semiariden APAC-Regionen häufig 80 m übersteigt, sind Tauchpumpen dort die bevorzugte Lösung, wo Sauggrenzen Oberflächenpumpen behindern.

Nach Leistungsklasse: Mittelklassesysteme treiben die gewerbliche Akzeptanz an

Einheiten bis 3 kW dominieren Kleinbauernparzellen, doch das 3–10-kW-Segment verzeichnet die schnellste CAGR von 9,75 %, da Genossenschaften Felder von 8–20 ha bewässern. Sinkende Kosten pro Kilowatt ab 5 kW veranlassen Anbauer, Anlagen für morgendliche und spätnachmittägliche Pumpfenster überzudimensionieren, was Arbeitsabläufe im Markt für solare Wasserpumpensysteme verstetigt. Modulare Designs ermöglichen es Eigentümern, mit 5 kW zu beginnen und bei wachsender Anbaufläche weitere String-Wechselrichter hinzuzufügen, ohne gestrandete Anlagen zu riskieren.

Gewerbliche Obstgärten und Schnittblumenbetriebe pilotieren Anlagen über 10 kW, um Wasser aus Grundwasserleitern in Tiefen von 150–200 m zu fördern. Netzanschluss und Schutzrelais erhöhen den bürokratischen Aufwand, aber Tarife kompensieren nächtliche Spitzenlastergänzungen, wenn Klimasensoren Frostschutzberegnung auslösen. Entwicklungsbanken im Nahen Osten und in Afrika bündeln nun Konzessionskredite für 8–12-kW-Systeme, die gemeinsame Weidebohrlöcher versorgen und Kostensteigerungen beim Dieseltransport nach regenzeitmäßigen Straßenschäden senken.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Antriebsart: DC behält die Führung, Hybride gewinnen an Boden

DC-Antriebe halten 59,40 % des Umsatzes im Jahr 2025, indem sie Wechselrichter und damit verbundene Verluste umgehen und die Stückliste für netzferne Käufer schlank halten. Die Fehlerdiagnose ist einfacher, da weniger elektronische Stufen thermischen Belastungszyklen ausgesetzt sind. Netznahe Molkereien bevorzugen jedoch Hybridsteuergeräte, die bei Bewölkung auf AC umschalten und so den Trogniveau stabil halten, ohne dass Batteriespeicher benötigt werden. Firmware-Updates ermöglichen die Fernparametrisierung, etwa die Erhöhung von Schwimmerschalterschwellenwerten bei Dürrealarm.

Regulatorische Änderungen in der EU schreiben Netzqualitätsgrenzen für direkt netzgekoppelte Systeme vor, was Installateure veranlasst, transformatorisolierte Hybridlösungen zu erwägen. Gewerbliche Kreditgeber betrachten die bidirektionale Fähigkeit zudem als Sicherheit gegen Ertragsvolatilität, was die Wahrscheinlichkeit einer Kreditgenehmigung erhöht. Der daraus resultierende Auftrieb verschärft das Lieferantenwettrennen um die Optimierung von MPPT-Algorithmen für PV- und Netzbetrieb, was Innovationen im Markt für solare Wasserpumpensysteme fördert.

Nach Anwendung: Trinkwasserversorgung gewinnt an Fahrt

Landwirtschaft und Viehzucht absorbieren nach wie vor 67,60 % der Lieferungen im Jahr 2025, doch kommunale Trinkwassersysteme wuchsen mit einer CAGR von 8,55 % dank Geberfinanzierung und NGO-Rollouts. Treibstofffreie Pumpen reduzieren operative Verluste und ermöglichen es Dorfkomitees, Gebühreneinnahmen für Filterpatronen umzuschichten und die Brunnensanierung zu verbessern. Fernsensoren warnen Techniker vor dem Risiko des Trockenlaufs und verlängern die Pumpenlaufzeit. Gesundheitszentren integrieren mittlerweile kleine Solarpumpen mit Dach-PV und UV-Reinigung und reduzieren so krankheitsbedingte Vorfälle im Zusammenhang mit stagnierenden handgegrabenen Brunnen.

Industrielle Entwässerung in Steinbrüchen und Tunneln bleibt ein Nischen-, aber lukrativer Markt. Vorhersehbare Betriebszyklen passen zu Solarkurven, und Telemetrie macht tägliche Standortbesuche überflüssig. Umweltbehörden schreiben zunehmend den Ausstieg aus Diesel vor und positionieren Solarpumpen als Compliance-Instrumente, die den CO₂-Fußabdruck im Vergleich zu Aggregaten im Markt für solare Wasserpumpensysteme halbieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 63,10 % des Umsatzes im Jahr 2025, gestützt durch Indiens Ziel von 3 Millionen Pumpen bis 2026 und Chinas integrierte PV-Pumpenpakete, die Bereitstellungszeiten deutlich verkürzen. Staatliche Versorgungsunternehmen in Maharashtra kofinanzieren 3–7,5-PS-Tauchpumpen, beseitigen 90 % des CAPEX der Landwirte und befeuern den Impulsbei Sammelausschreibungen. Die Besorgnis über Grundwasserübernutzung wächst und treibt Pilotprojekte voran, die gemessene Pumpen mit vorausbezahlten Chipkarten kombinieren, um die Entnahme nachhaltig zu rationieren.

Der Nahe Osten und Afrika tragen heute eine bescheidene Basis bei, verzeichnen jedoch bis 2031 die schnellste CAGR von 10,10 %. Marokkos NOOR-Bewässerungsdarlehen und Kreditlinien der Afrikanischen Entwicklungsbank (AfDB) erschließen 2–5-kW-PAYG-Pumpen für Getreidebauern, während kenianische Händler Rückzahlungspläne per Mobile-Money bündeln, die an Erntegeldflüsse angepasst sind. Intensive Sonneneinstrahlung und unzuverlässige Diesel-Lieferketten verstärken den komparativen Vorteil des Marktes für solare Wasserpumpensysteme in dieser Region. Kapazitätsaufbau-Förderprogramme schulen lokale Techniker und verbessern die Erstlösungsquote bei Serviceeinsätzen im ersten Jahr von 54 % auf 82 %.

Nordamerika und Europa reifen beständig, da sie Diesel-Notstromwasserbrunnen nachrüsten und Netto-Null-Landwirtschaftsmandate umsetzen. Kaliforniens SGMA-Grundwasserregeln und EU-Nitratrichtlinien zwingen Anbauer, intelligente Bewässerung mit solarem Pumpen zu koppeln und damit die Rechenschaftspflicht für das Wasser-Energie-Nexus zu verschärfen. In diesen Regionen ansässige OEMs pilotieren satellitenvernetzte Asset-Clouds, die Pumpen-, Boden- und Wetteranalysen zusammenführen und Softwarelizenzen nach Marktvalidierung an APAC-Händler exportieren.

Regulatorisches Umfeld

Politische Unterstützung und Compliance-Anforderungen beeinflussen die Beschaffung von solaren Wasserpumpensystemen erheblich, insbesondere im Asien-Pazifik-Raum, wo subventionierte Ausschreibungen die Volumina dominieren. In Indien verwaltet das Ministry of New and Renewable Energy (MNRE) das Programm PM-KUSUM, wobei sich Komponente B auf eigenständige solare Bewässerungspumpen konzentriert; der Programmrahmen umfasste zeitgebundene Umsetzungsmeilensteine, einschließlich einer Verlängerung der Programmfrist bis zum 31. März 2026, wie über offizielle Regierungskanäle mitgeteilt.

Die technische Förderfähigkeit für subventionsgebundene Projekte basiert auf standardisierten Leistungs- und Qualitätsprüfungen. IEC 62253:2011 stellt eine anerkannte Referenz für die Konstruktionsqualifikation und Leistungsmessung eigenständiger photovoltaischer Pumpsysteme dar, und die MNRE-gebundenen Spezifikationen erfordern Prüfung und Zertifizierung durch autorisierte Prüfzentren gemäß vorgeschriebenen Förderleistungs- und Leistungsnormen. Landesebenenbehörden setzen das Programm durch jährliche Richtlinien und Zuteilungsbekanntmachungen um, wie etwa die Umsetzungsrichtlinien Haryanas für das Geschäftsjahr 2025-26 und dessen Phase-II-Zuteilungsprozess im Rahmen von PM-KUSUM Komponente B, die die Teilnahme an Ausschreibungen, die Dokumentation und die Anforderungen an die Ausrüstungskonfiguration prägen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist hoch, wobei kein Unternehmen einen Marktanteil von mehr als 10 % überschreitet, was auf eine fragmentierte Struktur hinweist. Etablierte Pumpenhersteller – Grundfos, Xylem und KSB – nutzen ihre Lieferketten, während Spezialisten wie Lorentz oder Shakti Pumps vollintegrierte Solarsysteme anbieten. Strategische Allianzen dominieren die Konsolidierungsbemühungen; Xylem's Mehrheitsbeteiligung an Idrica im Dezember 2024 verbindet hydraulische Hardware mit digitaler Analytik, um versorgungsgroße Smart-Water-Lösungen zu liefern. Grundfos kooperiert mit dem Satelliten-IoT-Anbieter Myriota, um Schmalbandverbindungen in Steuergeräte zu integrieren, und sichert so datengestützte Serviceverträge für Händler sowie Nachmarkterlöse.

Regionale OEMs vertiefen die vertikale Integration. Saatvik Green Energy schwenkte nach dem Gewinn einer Ausschreibung über 250 Einheiten in Maharashtra im Februar 2025 von der Modulproduktion auf gebündelte Pumpenumsätze um. Shakti Pumps sicherte sich Indiens größten Einzelstaatsauftrag über 12.537 Einheiten unter PM-KUSUM, was seine Skalierungsfähigkeit demonstriert und die Kostenlücke zu multinationalen Marken schließt. IoT und Hybrid-Antriebstechnik bleiben wichtige Wettbewerbsfelder, da Kunden kontinuierliche Verfügbarkeit und Netzkompatibilität fordern.

Chancen in weißen Flecken liegen bei integrierten Speicherlösungen, wo Lithium-Eisenphosphat-Akkus Abendlasten für Molkereien und kommunale Wasserstellen glätten. Die Eintrittsbarrieren steigen, da Zertifizierung, Brandschutz und Wärmemanagement andere Kompetenzen erfordern als Pumpenhydraulik. Unternehmen, die beide Domänen beherrschen, können im Markt für solare Wasserpumpensysteme Premiummargen erzielen.

Branchenführer im Bereich solare Wasserpumpensysteme

Shakti Pumps (India) Limited

Kirloskar Brothers Ltd.

Xylem Inc.

Grundfos Holding A/S

LORENTZ GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Beschaffungszyklen der Bundesstaaten definieren weiterhin die Bereitstellungswege, wobei die Phase-II-Zuteilungen Haryanas für das Geschäftsjahr 2025-26 im Rahmen von PM-KUSUM Komponente B definierte Ausschreibungspipelines für solare Pumpensysteme und zugehörige Ausrüstung schaffen. OEMs und Systemintegratoren, die zertifizierte, ausschreibungskonforme Kits liefern und Qualitätskontrolle bei der Installation sowie Kundendienst in abgelegenen landwirtschaftlichen Regionen bieten können, werden zur Teilnahme positioniert sein, unterstützt durch laufende Umsetzungsrichtlinien und Zuteilungsbekanntmachungen der Bundesstaaten. Darüber hinaus bleibt das PM-KUSUM-Komponente-B-Programm ein zentraler Kanal für eigenständige solare Wasserpumpenbereitstellungen in mehreren Bundesstaaten und stärkt damit die Basis für die heimische Fertigung und lokale Bereitstellungskapazitäten.

Aktuelle Branchenentwicklungen

- Juli 2026: Shakti Pumps (India) Limited gab eine Zusammenarbeit mit Salesforce bekannt, um Agentforce und verwandte KI-gestützte digitale Tools im gesamten Betrieb einzuführen, einschließlich der Solarpumpen-Geschäftslinien. Der Schritt stärkt die Lead-to-Service-Workflows und die Reaktionsfähigkeit des Außendienstes und unterstützt die skalierte Ausführung großer Ausschreibungen der Bundesstaaten sowie verteilter ländlicher Servicenetzwerke.

- Januar 2026: Shakti Pumps (India) Limited erhielt von Karnataka Renewable Energy Development Limited einen Arbeitsauftrag über 16.780 solare photovoltaische Wasserpumpensysteme im Rahmen von PM-KUSUM Komponente B, mit einem Wert von INR 654,03 Crore. Der Auftrag erweitert die Präsenz des Unternehmens nach Karnataka und stärkt die Wettbewerbsposition bei umfangreichen, subventionsgebundenen Beschaffungen.

- Dezember 2025: Shakti Pumps (India) Limited erhielt von Madhya Pradesh Urja Vikas Nigam Limited einen Arbeitsauftrag über 2.033 eigenständige netzunabhängige DC-solare photovoltaische Wasserpumpensysteme im Rahmen von PM-KUSUM Komponente B, mit einem Wert von INR 71,25 Crore. Der Vertrag erhöht den Auftragsbestand für DC-fokussierte netzunabhängige Konfigurationen und unterstützt die Nutzung heimischer Fertigungs- und Installationskapazitäten im Zusammenhang mit den Programmumsetzungen der Bundesstaaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für solare Wasserpumpensysteme die Umsätze, die durch solarbetriebene Pumplösungen erzielt werden, die zur Bewässerung, kommunalen Wasserversorgung und industriellen Wasserbewegung eingesetzt werden. Dies umfasst die Pumpeneinheit, Solarmodule, den Controller und die standardmäßige Systemintegration.

Geltungsbereichsausschlüsse: Wir schließen netzunabhängige Dieselpumpen und reine Netzpumpensysteme sowie umfangreiche Bauarbeiten (wie Bohrlocharbeiten und großflächige Verrohrung) aus, die außerhalb des Pumpensystemverkaufs liegen.

Übersicht der Segmentierung

- Nach Pumpentyp

- Oberflächenpumpe (DC, AC/DC-Hybrid)

- Tauchpumpe (DC, AC/DC-Hybrid)

- Helix-/Verdrängerpumpe

- Nach Leistungsklasse

- Bis 3 kW

- 3 bis 10 kW

- Über 10 kW

- Nach Antriebsart

- DC

- AC/DC-Hybrid

- Nach Anwendung

- Landwirtschaft und Viehzucht

- Trinkwasserversorgung und kommunale Nutzung

- Industrielle Entwässerung und Bergbau

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Desk-Research wird verwendet, um die Faktenbasis aufzubauen, die Volumina und Preisgestaltung in jeder Region verankert, bevor das Modell durch Feldüberprüfungen finalisiert wird. Wir stützten uns auf öffentliche Quellen wie IRENA-Publikationen, Weltbank-Datensätze zu Landwirtschaft und Wasserzugang, FAO-Bewässerungsstatistiken und UN-Comtrade-Handelsströme für Pumpen und Solarkomponenten, die zusammen helfen, die wahrscheinlichen Nachfragepools abzubilden.

Wir überprüften außerdem politische und programmbezogene Informationen von nationalen Ministerien für erneuerbare Energien und Energiebehörden sowie Zollbekanntmachungen, Zolltarife und Normenhinweise, die Importmischungen und Systemdesign beeinflussen. Geschäftsberichte, Investorenpräsentationen und seriöse Presse wurden herangezogen, um Produktpositionierung, Kanalmuster und gemeldete Auftragstrends zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und für Import- und Exportsignale auf Sendungsebene wurde selektiv zur richtungsweisenden Überprüfung genutzt. Diese Desk-Quellen sind nicht erschöpfend, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich installiert und bezahlt wird, über landwirtschaftlich geprägte Nachfrage, Trinkwasserprojekte und industrielle Wasserbewegung hinweg. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern und EPC-artigen Installateuren sowie mit beschaffungsseitigen Interessenvertretern und programmgebundenen Experten in APAC, EMEA und Amerika, um Lücken bei typischer Systemgröße, Bündelinhalt, Kanalmargen und aktuellem Preisverhalten zu schließen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | APAC: 38% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 26% | EMEA: 35% |

| Kleinere Akteure: 14% | Manager: 60% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Marktgröße wird mittels eines Top-down-Ansatzes konstruiert, bei dem die Länderdachfrage aus dem Bewässerungsflächenbedarf, netzunabhängigen Elektrifizierungslücken, dem Rollout von Solarpumpenprogrammen und typischen Pumpengrößenbereichen, die mit Durchfluss- und Förderhöhenanforderungen zusammenhängen, rekonstruiert wird. Sobald dieser Nachfragepool festgelegt ist, wird er in jährliche Systemauslieferungen umgerechnet und dann anhand regionsspezifischer durchschnittlicher Verkaufspreise bewertet, die das übliche Bündel (Pumpe, Controller und Solaranlage) widerspiegeln. Diese regionalen Gesamtsummen werden zu globalen Zahlen zusammengefasst.

Um die Gesamtsummen realistisch zu halten, untermauern wir das Modell mit selektiven Bottom-up-Näherungen, wie der Stichprobenerhebung von Umsatzbereichen von Lieferanten und Vertriebshändlern, der Überprüfung der Kanalbestandsbewegung und einem einfachen ASP-mal-Volumen-Plausibilitätscheck für wichtige Länder. Zu den relevanten Inputs in diesem Markt zählen die Preisentwicklung von Diesel im Vergleich zur Solarwirtschaftlichkeit, die Subventionsintensität und der Zeitpunkt der Beschaffungskalender, Trends bei der Grundwassertiefe, die die Nachfrage in Richtung Tauchpumpensysteme verschieben, die Aufteilung zwischen DC- und Hybridantriebssystemen nach Anwendungsfall sowie die Preisentwicklung von Solarmodulen, die die Bündelpreisgestaltung beeinflusst. Die Prognose stützt sich hauptsächlich auf Szenarioanalysen, unterstützt durch Trendglättung, wobei die Adoption unter verschiedenen Annahmen zur politischen Kontinuität und zu landwirtschaftlichen Investitionen flexibel angepasst wird. Die Vorwärtskurve wird anschließend mit Expertenkonsens überprüft, damit sie praxisnah bleibt. Wo Abdeckungslücken für kleinere Länder bestehen, werden Proxy-Verhältnisse aus vergleichbaren Märkten angewendet und anhand von Importmustern und Programmaktivitäten angepasst, sodass die Schätzung nachvollziehbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, einschließlich Handelsströmen, politisch bedingten Installationszielen und Preisbewegungsindikatoren, die sich im Modell zeigen sollten, wenn die Größenbestimmung richtungsweisend korrekt ist. Wenn ungewöhnliche Sprünge auftreten, werden die Annahmen auf Länderebene erneut überprüft, und Folgeanrufe werden ausgelöst, um zu bestätigen, ob die Änderung ein einmaliger Ausschreibungsanstieg, ein Währungseffekt oder eine echte Nachfrageverschiebung ist.

Vor der endgültigen Freigabe durchlaufen der Datensatz und die Berechnungen mehr als eine Analystenprüfung, damit Formel- und Logikfehler beseitigt werden und die Annahmen über die Regionen hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Änderungen der Subventionsregeln oder abrupte Preisbewegungen bei Solarkomponenten. Unmittelbar vor der Auslieferung wird eine erneute Verifizierung durchgeführt, damit die Zahlen die zuletzt verfügbaren Eingaben widerspiegeln.

Marktgröße des Marktes für solare Wasserpumpensysteme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für solare Wasserpumpensysteme können stark variieren, selbst wenn das Thema gleich klingt, da jeder Herausgeber unterschiedlich abgrenzt, was gezählt wird und wie die Preisgestaltung zeitlich erfasst wird. Die Unterschiede resultieren meist aus Geltungsbereichsgrenzen, Entscheidungen zur Währungsumrechnung und der Frage, ob die Preisgestaltung als stabiler Durchschnitt behandelt oder neu kalibriert wird, wenn sich Komponentenkosten und Subventionsstrukturen verändern.

Eine durch Aktualisierungen bedingte Lücke ist in diesem Markt üblich, da sich die Preise für Module und Controller schneller ändern können als die Preise für Pumpeneinheiten, und öffentliche Programme die Nachfrage in bestimmte Quartale vorziehen können, was den realisierten ASP für dieses Jahr verändert. Wenn die Währungsumrechnung zu einem einzelnen Zeitpunkt festgelegt wird oder wenn das Systembündel nur als Pumpenhardware ohne das übliche Solar- und Controller-Paket behandelt wird, können sich die Gesamtsummen erheblich nach oben oder unten bewegen. In dem für diese Studie verwendeten Arbeitsablauf werden die vierteljährliche Währungszeitpunktsetzung und aktuelle ASP-Überprüfungen bei Aktualisierungen erneut betrachtet, und das ist ein wesentlicher Grund, warum der veröffentlichte Wert für 2026 von Mordor Intelligence von Zahlen abweichen kann, die auf älteren Preispunkten oder breiteren Bündelannahmen basieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,68 Mrd. USD (2026) | |

| Globaler Wirtschaftsverlag A | 1,87 Mrd. USD (2025) | Verwendet eine Ab-Werk-Betrachtung und ein anderes Basisjahr, und der Wert kann Märkte unterschätzen, in denen EPC-artige Systembündelung und programmgesteuerte Preisgestaltung bei den Endkundenausgaben üblich sind. |

| Branchenforschungsverlag B | 3,04 Mrd. USD (2024) | Verwendet ein früheres Basisjahr mit einem längeren Zeithorizont und kann breitere Kategorieabdeckung und Preisannahmen enthalten, die nicht so häufig zurückgesetzt werden, um aktuelle komponentengetriebene ASP-Verschiebungen und Währungszeitpunkte widerzuspiegeln. |

Die Spanne in der Tabelle wird hauptsächlich durch den Zeitpunkt und das erklärt, was als Teil des Systemverkaufs behandelt wird, was sich dann auf den ASP und das für die Umrechnung in USD gewählte Jahr auswirkt. Indem der Nachfragepool an Bewässerungs- und Wasserversorgungsindikatoren gebunden bleibt und Preisgestaltung sowie Bündelinhalt durch wiederholte Überprüfungen validiert werden, bleibt die Schätzung leichter auf klare Treiber und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für solare Wasserpumpensysteme?

Die Marktgröße für solare Wasserpumpensysteme erreichte im Jahr 2026 einen Wert von 2,68 Milliarden USD und wird bis 2031 auf 3,85 Milliarden USD prognostiziert.

Welche Region führt die globale Nachfrage an?

Die Region Asien-Pazifik entfällt auf 63,10 % des Umsatzes im Jahr 2025, hauptsächlich getrieben durch Indiens PM-KUSUM-Programm.

Welcher Pumpentyp wächst am schnellsten?

Tauchpumpeneinheiten verzeichnen bis 2031 die schnellste CAGR von 9,25 %, da Landwirte tiefere Grundwasserleiter erschließen.

Wie werden Finanzierungshürden angegangen?

Pay-as-you-go-Leasing und 90-prozentige Kapitalsubventionen im Rahmen von Programmen wie PM-KUSUM senken die Anfangskosten für Kleinbauern.

Welcher technologische Trend differenziert Anbieter?

IoT-gestützte Fernüberwachung kombiniert mit vorausschauender Wartung entwickelt sich zu einem entscheidenden Wettbewerbsvorteil.

Warum verzeichnet der Nahe Osten und Afrika die höchste Wachstumsrate?

Akute Wasserknappheit, intensive Sonneneinstrahlung und multilaterale Entwicklungsfinanzierung treiben eine CAGR von 10,10 % in der Region an.

Seite zuletzt aktualisiert am: