Agrivoltaik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.05 Milliarden US-Dollar |

| Marktgröße (2031) | 49.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.61% CAGR |

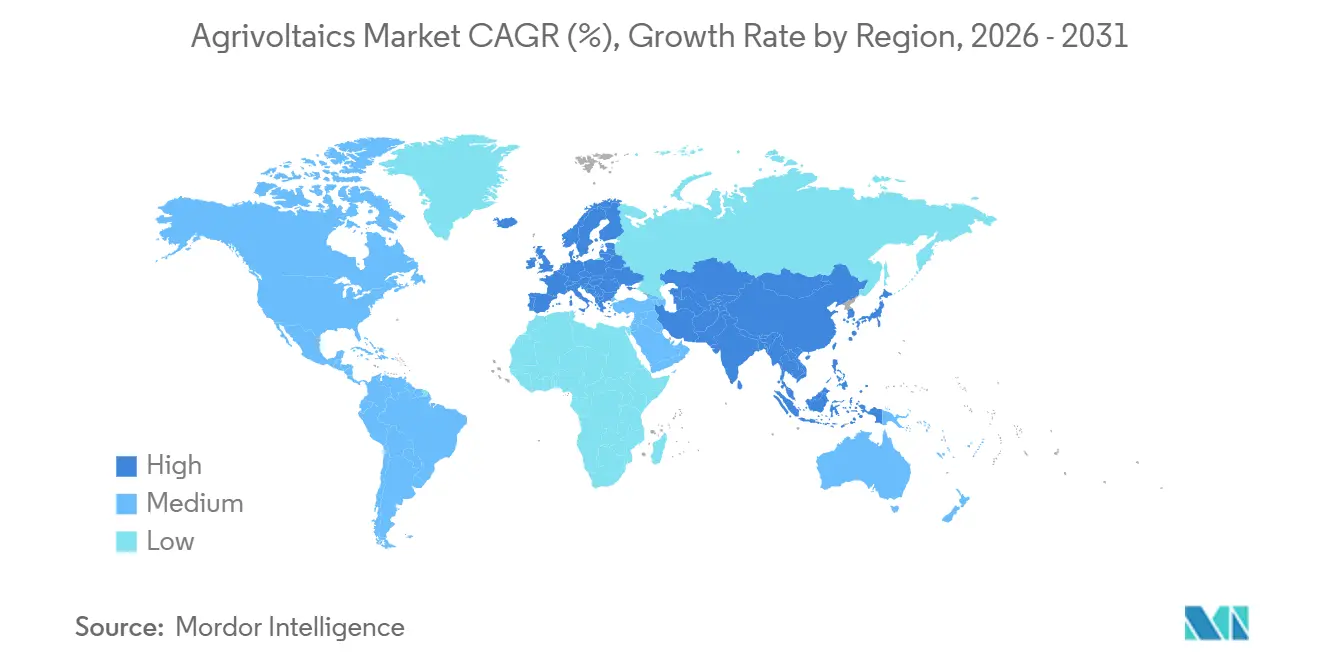

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Agrivoltaik-Marktanalyse von Mordor Intelligence

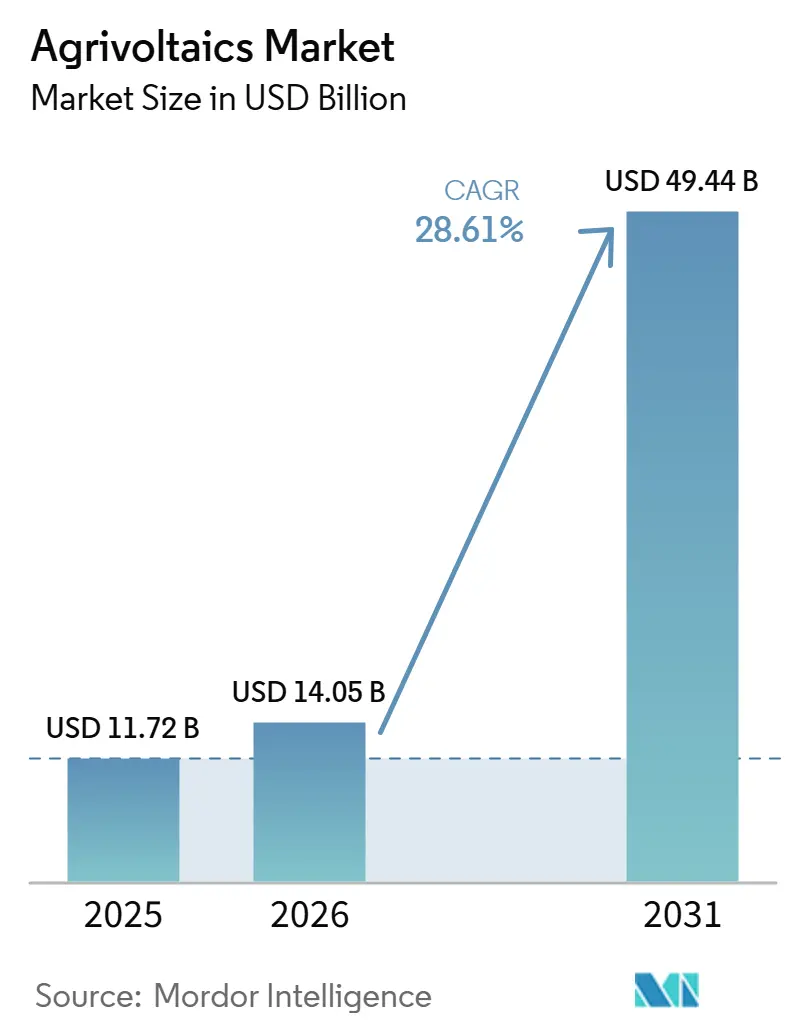

Die Agrivoltaik-Marktgröße soll von 11,72 Milliarden USD im Jahr 2025 auf 14,05 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 28,61 % über den Zeitraum 2026–2031 einen Wert von 49,44 Milliarden USD erreichen.

Steigende Einspeisevergütungsprämien in Europa, anhaltende Förderprogramme im asiatisch-pazifischen Raum und ein Rückgang der bifazialen Modulpreise um 15 % zwischen 2024 und 2026 verringern weiterhin die Lücke bei den Stromgestehungskosten gegenüber konventioneller Photovoltaik.[1]PV-MAGAZINE.COM, "Bifaziale Solarmodule: Preistrends und Marktausblick 2024-2026," pv-magazine.com Projektentwickler betrachten Doppelnutzungsprojekte zunehmend als Absicherung gegen das Risiko der Landakquisition, während Kreditgeber die stabilisierten Cashflows anerkennen, die Ernteertragskonditionen in langfristige Stromabnahmeverträge einbetten.[2]CLEARNINGSTELLE-EEG-KWKG.DE, "EEG 2023 Leitfaden," clearingstelle-eeg-kwkg.de Die politische Klarheit in Deutschland, Frankreich, Japan und Südkorea hat die Genehmigungszyklen um bis zu sechs Monate verkürzt und lenkt institutionelles Kapital in große Portfolios statt in Einzelpilotprojekte.[3]LEGIFRANCE, "Dekret 2024-318," legifrance.gouv.fr Da die Kosten für Montagesysteme sinken und Einnahmen aus CO₂-Zertifikaten bankfähig werden, ist der Agrivoltaik-Markt in der Lage, in mehreren landknappen Regionen während des Prognosezeitraums konventionelle Freiflächensolaranlagen kostenmäßig zu unterbieten.

Wichtigste Erkenntnisse des Berichts

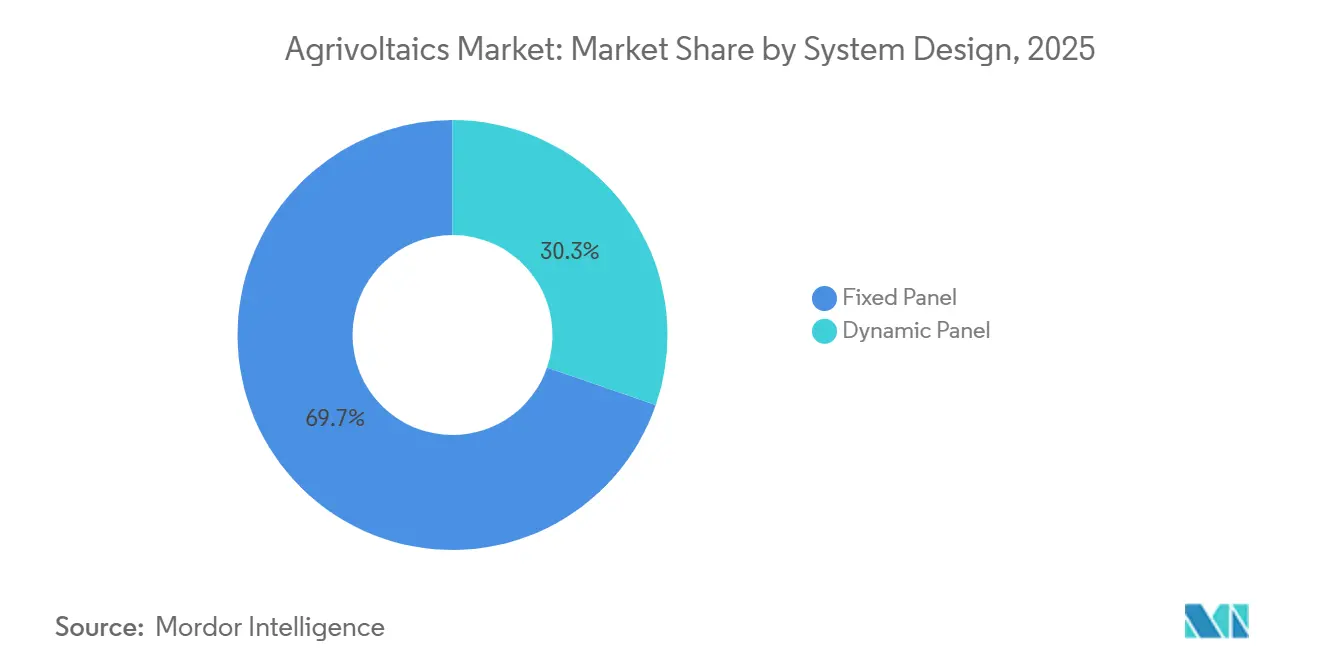

- Nach Systemdesign dominierten feststehende Paneele mit 69,72 % der Verkäufe im Jahr 2025, während dynamische Nachführsysteme dank der Einführung bei Spezialkulturen mit einem CAGR von 29,44 % expandieren.

- Nach Technologie führten bifaziale Module mit 75,29 % des Umsatzes im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 29,07 % wachsen – die schnellste Rate unter allen Modultypen.

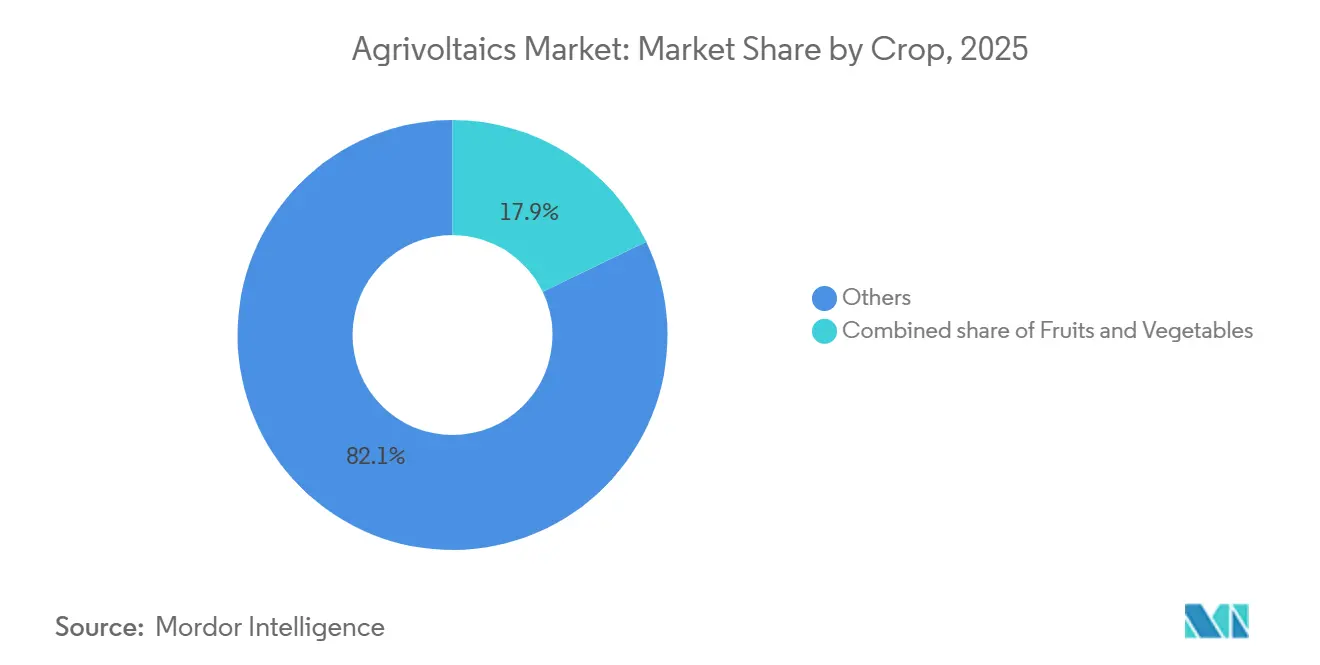

- Nach Kulturpflanze hielt die Kategorie „Sonstiges”, hauptsächlich Weideland, im Jahr 2025 einen Agrivoltaik-Marktanteil von 82,13 %, während für Gemüse aufgrund nachgewiesener Ertragsprämien bis 2031 ein CAGR von 31,65 % prognostiziert wird.

- Nach Aufstellung entfielen bodengebundene Installationen auf 97,45 % des Wertes im Jahr 2025 und werden ihre Führungsposition behalten, auch wenn Gewächshausintegrationen mit einem CAGR von 28,65 % wachsen.

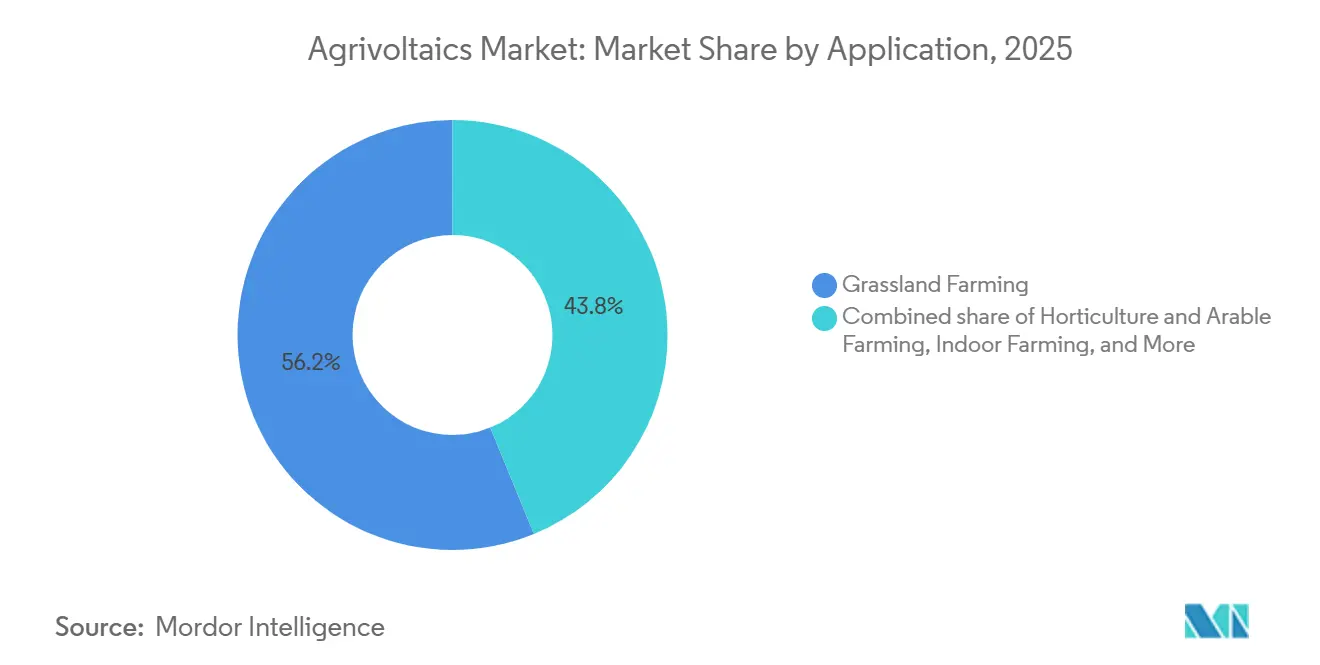

- Nach Anwendung entfiel auf die Grünlandwirtschaft ein Anteil von 56,18 % an der Agrivoltaik-Marktgröße im Jahr 2025; Gartenbau und Ackerbau verzeichnen mit einem CAGR von 29,73 % das höchste Wachstum.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 68,86 % des Umsatzes im Jahr 2025, während Europa bis 2031 mit 29,95 % die schnellste regionale Expansion verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Agrivoltaik-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Subventionsgebundene Einspeisevergütungsprogramme | 6.20% | Europa, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Sinkende Preise für bifaziale PV-Module | 5.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Doppelnutzungspflichten in landknappen Ländern | 4.90% | Japan, Singapur, Niederlande, Südkorea | Langfristig (≥ 4 Jahre) |

| Mikroklimatische Ernteertragsaufschläge ≥ 10 % | 4.30% | Mediterrane und gemäßigte Zonen | Mittelfristig (2–4 Jahre) |

| CO₂-Zertifikat-Stapelung in Agrar-Solar-Stromabnahmeverträgen | 3.10% | EU, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Rabatte auf Agrarversicherungen durch reduzierte Evapotranspiration | 2.40% | Nordamerika, Australien, mediterranes Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionsgebundene Einspeisevergütungsprogramme (EU, Asien)

Überarbeitete Tarifregeln in Deutschland, Frankreich, Japan und Indien garantieren Preisprämien für Anlagen, die Mindestrnteerträge sichern, was die Finanzierungsspreads um 50–75 Basispunkte komprimiert und Pensionsfonds für den Agrivoltaik-Markt gewinnt. Deutsche Projekte erhalten einen Bonus von 1,2 Eurocent pro Kilowattstunde, und Indiens PM-KUSUM-Programm erstattet 30 % der Kapitalkosten für die Solarisierung auf Einspeiseebene, was Landwirtschaftskollektive dazu ermutigt, Landflächen zu bündeln.[4]Ministerium für neue und erneuerbare Energien, Regierung Indien, "PM-KUSUM-Programm: Leitlinien zu Komponente C und Förderstruktur," mnre.gov.in. Frankreich schreibt Drittprüfungen vor, die eine „positive agronomische Wirkung” zertifizieren, und lenkt Kapital von spekulativen Umwidmungen weg. Japan verlangt nun jährliche Betriebseinkommensnachweise und schließt Projekte, die den Anbau aufgeben, von der Einspeisevergütungsberechtigung aus. Zusammen reduzieren diese Mechanismen die Erlösvolatilität und skalieren den Agrivoltaik-Markt über verschiedene Anbausysteme hinweg.

Sinkende Preise für bifaziale PV-Module

Ein Überangebot an Polysilizium ermöglichte es Modulherstellern, die durchschnittlichen bifazialen Preise von 0,18 USD pro Watt im Jahr 2024 auf 0,15 USD pro Watt im ersten Quartal 2026 zu senken – ein Rückgang von 15 %, der erhöhten Agrivoltaik-Strukturen überproportional zugute kommt. Die Erfassung der rückseitigen Einstrahlung steigert den Anlagenertrag um 10–25 % und kompensiert sowohl Abschattungsverluste als auch zusätzliche Montagekosten. Fraunhofer ISEs APV-RESOLA-Versuch erzielte ein Landäquivalenzverhältnis von 1,6 durch die Kombination von Salat- und Kartoffelanbau mit 5 Meter hohen bifazialen Paneelen und bestätigte damit eine überlegene Ressourcennutzung. Ost-West-Vertikaldesigns, die von Next2Sun entwickelt wurden, verteilen die Stromerzeugung auf die Morgen- und Abendspitzennachfrage und ermöglichen gleichzeitig ungehindertes Weiden von Nutztieren. Die weitere Preiskonvergenz mit monofazialen Modulen wird die Dominanz bifazialer Module im Agrivoltaik-Markt weiter festigen.

Doppelnutzungspflichten in landknappen Ländern

Japan, Singapur und die Niederlande beschränken Freiflächensolaranlagen auf erstklassigem Ackerland, sofern die landwirtschaftliche Produktion nicht aufrechterhalten wird, was für neue Projekte ab bestimmten Kapazitäten de facto Agrivoltaik vorschreibt. Singapurs Dachpilotprojekte verwenden teiltransparente Module, die 30–50 % des einfallenden Lichts durchlassen und die Photosynthese in vertikalen Farmen optimieren. Südkoreas Plan für erneuerbare Energien 3020 sieht 2 GW Agrivoltaik bis 2030 mit bevorzugtem Netzzugang für Doppelnutzungsanlagen vor. Die niederländische Politikwende im Jahr 2024, die Projekte auf erstklassigen Böden einschränkt, verdeutlicht das empfindliche Gleichgewicht zwischen Ernährungssicherheit und Zielen für erneuerbare Energien. Solche Vorgaben erhalten den Schwung im Agrivoltaik-Markt auch dort, wo Landwerte hoch sind.

Mikroklimatische Ernteertragsaufschläge ≥ 10 %

Feldversuche zeigen, dass Salat, Beeren und Reis unter 30–40 % Beschattung Ertragssteigerungen von 10–18 % erzielen, bedingt durch kühlere Bestandstemperaturen und geringere Evapotranspiration. Sun'Agris sensorgesteuerte Nachführsysteme, die die Traubentemperaturen in der Provence mäßigen, verbesserten das Zucker-Säure-Gleichgewicht und reduzierten Hitzestressverluste. Japanische Reisfelder mit 3 Meter hohen Paneelen verzeichneten höhere Kornfüllraten bei extremen Hitzeereignissen. Diese mikroklimatischen Vorteile heben das Landäquivalenzverhältnis auf über 1,3 und stärken die wirtschaftliche Grundlage für den Agrivoltaik-Markt. Präzisionslandwirtschaftliche Werkzeuge wie Drohnenbildgebung und Bodenfeuchtigkeitssensoren optimieren zusätzlich die Beschattungsplanung und Bewässerung und erschließen weitere Gewinne.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten gegenüber Freiflächenphotovoltaik | -3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Unklare Regelungen zur landwirtschaftlichen Flächennutzung | -2.6% | Nordamerika, Südostasien, Teile der EU | Mittelfristig (2–4 Jahre) |

| Modulverschmutzung durch Ernterückstände | -1.5% | Semiaride Regionen, Reisanbaugebiete im asiatisch-pazifischen Raum, mediterranes Europa | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke zwischen Agronomie und Photovoltaik | -1.3% | Global, mit akutem Mangel im ländlichen Nordamerika, Osteuropa und ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten gegenüber Freiflächenphotovoltaik

Erhöhte Tragstrukturen, verstärkte Fundamente und breitere Reihenabstände erhöhen die Investitionskosten für Agrivoltaik-Anlagen um 20–40 % gegenüber konventioneller Photovoltaik, was in den Vereinigten Staaten 1,2 Millionen bis 1,4 Millionen USD pro MW entspricht, verglichen mit 900.000 bis 1,0 Millionen USD für Standardanlagen. Eine geringere Moduldichte reduziert den Energieertrag pro Hektar und verlängert die Amortisationszeit um bis zu zwei Jahre, sofern landwirtschaftliche Einnahmen die Lücke nicht schließen. Kreditgeber erheben Risikoaufschläge von 50–100 Basispunkten aufgrund begrenzter Erfahrungswerte mit Doppelnutzungsanlagen, insbesondere außerhalb Europas und Japans. Vorgefertigte Schraubpfahlfundamente von Anbietern wie Zimmermann PV-Stahlbau verkürzen die Installationszeit um 20–30 % und senken den Arbeitsaufwand. Eine breitere Einführung standardisierter Montagesätze ist entscheidend, um das Investitionskostengefälle zu verringern, das den Agrivoltaik-Markt derzeit einschränkt.

Unklare Regelungen zur landwirtschaftlichen Flächennutzung

Behörden auf Kreisebene in den Vereinigten Staaten wenden uneinheitliche Definitionen von „landwirtschaftlicher Nutzung” an, was zu Genehmigungsverzögerungen von 6–12 Monaten und steigenden Rechtskosten führt. British Columbia begrenzt die Photovoltaikabdeckung auf Ackerland auf 5 %, während Alberta bis zu 50 % erlaubt – eine innerstaatliche Divergenz, die Investoren verwirrt. Südostasiatische Projektentwickler sind auf Einzelfallausnahmen angewiesen, da nationale Rahmenwerke noch keine Agrivoltaik-Standards kodifiziert haben, was Projektpipelines verlangsamt. Die Niederlande verschärften 2024 die Beschränkungen für erstklassige Böden und ließen mehrere fortgeschrittene Projekte scheitern. Solange IEC 63163 und aufkommende ISO-Leitlinien keine Verbreitung finden, wird die regulatorische Fragmentierung das Wachstum des Agrivoltaik-Marktes bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemdesign: Dynamische Paneele gewinnen bei hochwertigen Kulturen an Bedeutung

Dynamische Nachführanlagen machten 30,28 % der Installationen im Jahr 2025 aus, expandieren jedoch mit einem CAGR von 29,44 % – mehr als das Dreifache des Wachstums feststehender Strukturen –, da Weinberg- und Obstgartenbetreiber die Echtzeit-Neigungssteuerung schätzen, die Beschattungsniveaus an die Pflanzenphänologie anpasst. Feststehende Paneele halten weiterhin einen dominanten Agrivoltaik-Marktanteil, da Reihenkulturbauern Einfachheit und niedrigere Betriebs- und Wartungskosten schätzen.

Sensorgesteuerte Nachführsysteme verbessern das Zucker-Säure-Verhältnis bei Trauben und reduzieren Sonnenbrand bei Mandeln, was höhere Kapitalaufwendungen rechtfertigt und Investoren für Spezialkulturen anzieht. Deutsche und französische Tarifboni für „adaptive” Agrivoltaik verbessern die Renditen zusätzlich. Der Mangel an dual qualifizierten Technikern verlangsamt jedoch das Ausbaustempo, was Branchenverbände dazu veranlasst, Berufsausbildungsprogramme zu finanzieren, die Photovoltaikwartung mit Präzisionslandwirtschaftslehrplänen verbinden. Mit zunehmender Automatisierung und Ausbildung werden dynamische Designs ihren Agrivoltaik-Marktanteil in erstklassigen Gartenbauregionen ausbauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Bifaziale Dominanz durch Albedo-Gewinne gefestigt

Vertikale Ost-West-Anlagen maximieren die Morgen- und Abendstromerzeugung, passen sich an die Spitzennachfrage von Haushalten an und schützen gleichzeitig Weidewege für Nutztiere. Teiltransparente Module bleiben eine Nische, da die geringere Umwandlungseffizienz den Vorteil höherer Lichtdurchlässigkeit in Gewächshausanwendungen aufwiegt. Automatisierte Trockenreinigungssysteme, die in Spanien und Australien erprobt werden, sollen jährliche Verschmutzungsverluste von 3–5 % durch Erntestäube eindämmen. Da bifaziale Preise mit monofazialen konvergieren, sinkt das Technologierisiko für Investoren und festigt die bifaziale Führungsposition im Agrivoltaik-Markt.

Nach Kulturpflanze: Gemüse wächst dank Ertragsaufschlägen und Marktnachfrage stark

Anbauer nutzen kürzere Kulturzyklen, um die zusätzlichen Investitionskosten schneller zurückzuverdienen als bei Obstgarten- oder Weidesystemen. Tomatengewächshäuser mit teiltransparenten PV-Dächern reduzieren Blütenendenfäule-Verluste und verlängern die Erntefenster um bis zu vier Wochen, was die Bruttomargen erhöht. Weizen und Mais hingegen zeigen weiterhin Ertragseinbußen von 5–15 % unter vergleichbarer Beschattung, was die Einführung bei Großflächenbauern einschränkt. Da sich Verpflichtungen zu CO₂-neutralen Lebensmitteln in Einzelhandelslieferketten verbreiten, werden Gemüseproduzenten voraussichtlich die nächste Welle der Agrivoltaik-Marktexpansion antreiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Aufstellung: Bodengebundene Systeme dominieren dank agronomischer Zugänglichkeit

Bodengebundene Anlagen machten 97,45 % der Installationen im Jahr 2025 aus und werden weiterhin die Agrivoltaik-Marktgröße verankern, da erhöhte Lichtraumprofile Standard-Landmaschinen aufnehmen, ohne Ackerfläche zu opfern. Auf den Traktorspurweiten kalibrierte Reihenabstände minimieren Ernteschäden und Bodenverdichtung.

Gewächshaus- und Schattennetzintegrationen bleiben experimentell, zeigen aber Potenzial für hochwertige Blattgemüse in städtischen Umgebungen wie Singapur und den Niederlanden, wo Landprämien die Kapitalintensität rechtfertigen. Schraubpfahlfundamente mindern Bodenstörungen in niederschlagsreichen Zonen, während Roboter-Unkrautjäter nun unter 4-Meter-Tischen navigieren und die Betriebs- und Wartungsarbeitskosten senken. Mit verbesserter Effizienz teiltransparenter Module könnten Gewächshausinstallationen einen wachsenden Anteil am Agrivoltaik-Markt gewinnen, obwohl bodengebundene Anlagen bis 2031 dominant bleiben werden.

Nach Anwendung: Gartenbau und Ackerbau beschleunigen sich durch Spezialkulturen

Grünlandsysteme hielten 2025 einen Anteil von 56,18 % an der Agrivoltaik-Marktgröße, dank geringer Managementkomplexität und Kompatibilität mit Beweidung. Dennoch wird für Gartenbau und Ackerbau ein CAGR von 29,73 % prognostiziert, da Spezialanbauer beschattungsbedingte Qualitätsgewinne und Stromerlösstapelung anstreben.

Bestäuberfreundliche Projekte, die mit einheimischen Blumen bepflanzt werden, erfüllen EU-Biodiversitätsauflagen und erleichtern die gesellschaftliche Akzeptanz großer Anlagen. Vertikale Innenraumfarmen schichten teiltransparente Paneele auf mehrstöckige Regale und gewinnen Dachflächen in städtischen Mikroklimata zurück. Die Monetarisierung von CO₂-Zertifikaten, die an die Anreicherung von organischem Bodenkohlenstoff in mit Zwischenfrüchten bepflanzten Obstgärten geknüpft ist, bietet einen weiteren Einkommensstrom. Zusammen verschieben diese Faktoren die Anwendungsanteile und treiben den Gartenbau bis 2031 auf etwa ein Drittel des Agrivoltaik-Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 68,86 % des globalen Umsatzes, da China, Indien, Japan und Südkorea Doppelnutzungsanforderungen und Kapitalsubventionen in ihre ländlichen und energiepolitischen Pläne eingebettet haben. Chinas staatliche Versorgungsunternehmen setzten große Pilotcluster in Henan und Shandong ein, um Netzüberlastungen zu entlasten und gleichzeitig landwirtschaftliche Einkommen zu stabilisieren. Indiens PM-KUSUM-Komponente C stellte 1,4 Milliarden USD für die Solarisierung auf Einspeiseebene bereit und beschleunigte die Einführung bei Kleinbauern durch Übernahme von 30 % der Investitionskosten. Japanische Präfekturen gewähren die Einspeisevergütungsberechtigung nur Betrieben, die 80 % des historischen Ernteertrags erhalten – eine Schutzmaßnahme, die Doppelnutzungsstandards festschreibt. Südkoreas 2-GW-Ziel im Rahmen des Plans für erneuerbare Energien 3020 bietet garantierte Netzanschlusspriorität für Agrivoltaik-Anlagen gegenüber Freiflächenalternativen.

Europa wird voraussichtlich mit einem CAGR von 29,95 % bis 2031 den schnellsten regionalen Zuwachs verzeichnen, nachdem Deutschlands EEG 2023 und Frankreichs Dekret 2024-318 Prämientarifkategorien für konforme Projekte geschaffen haben. Deutschlands Ausschreibung 2025 vergab 1,1 GW Agrivoltaik-Kapazität zu 0,08 EUR pro kWh und zog sowohl Versorgungsunternehmen als auch lokale Landwirtschaftsgenossenschaften an. Frankreich schreibt Drittprüfungen vor, die eine „positive agronomische Wirkung” bestätigen, und lenkt Kapital in echte Doppelnutzungsvorhaben. Spanien und Italien rüsten Weinberge und Obstgärten für das Schadenmanagement um, während nordische Versuche vertikale bifaziale Anlagen erkunden, die für flache Sonnenwinkel optimiert sind. EU-Biodiversitätsgutschriften verbessern die Projektökonomie zusätzlich und beschleunigen die Einführung in Bestäuberkorridoren.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Zonen mit vereinzelten Pilotprojekten und regulatorischer Fragmentierung. Inkonsistenz auf Kreisebene in den USA verlängert die Genehmigungsverfahren um 6–12 Monate, obwohl Kaliforniens ausstehende landesweite Leitlinien die Definitionen bis 2027 standardisieren könnten. Kanadas provinzielle Divergenz spiegelt das US-amerikanische Mosaik wider, während Mexikos Ausschreibungen Agrivoltaik weiterhin als konventionelle Photovoltaik behandeln und das Aufwärtspotenzial begrenzen. Brasiliens Resolution 1.059 erschloss die Netzeinspeisung für Doppelnutzungssysteme und legte den Grundstein für frühe Projekte in São Paulo. Saudi-Arabien und die Vereinigten Arabischen Emirate prüfen Agrivoltaik auf ihren wassersparenden Nutzen, verfügen jedoch über keine formalen Regelungen, was die Bankfinanzierung verlangsamt. Mit zunehmender Reife der politischen Rahmenbedingungen könnten diese Regionen nach 2028 einen erheblichen Zuwachs zur globalen Agrivoltaik-Marktgröße beitragen.

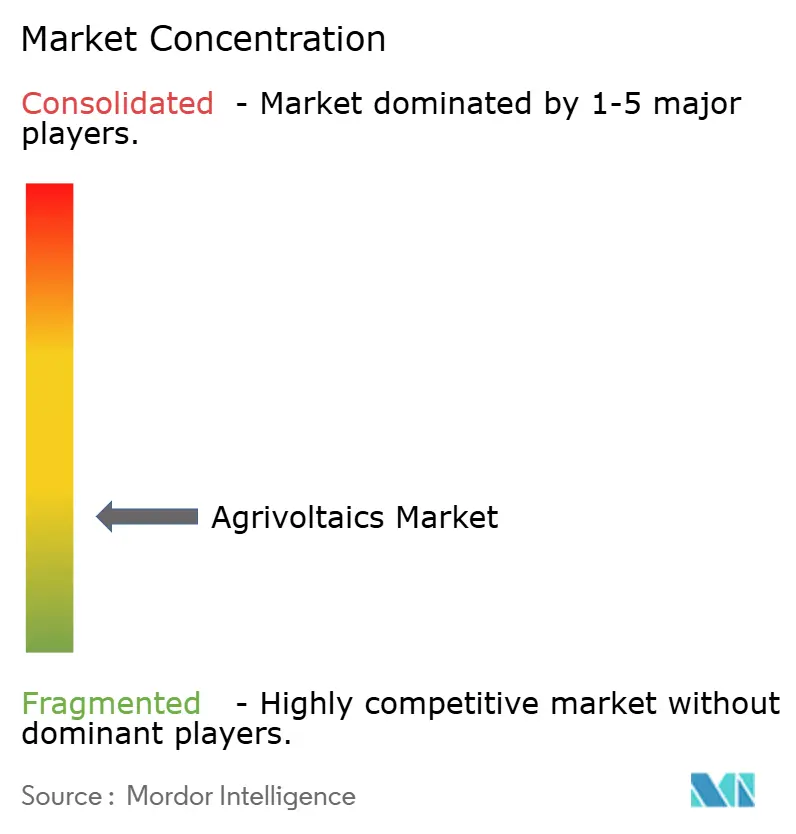

Wettbewerbslandschaft

Der Sektor ist stark fragmentiert; kein Unternehmen überschreitet 5 % der installierten Kapazität, was ein niedriges Konzentrationsprofile ergibt. Versorgungsunternehmen gründen Joint Ventures mit Agrartechnologiespezialisten, um Agronomie- und Energietechnik-Kompetenzen zu verbinden, wie etwa die 200-MW-Plattform von EDF Renewables und Canadian Solar in Frankreich und Spanien. BayWa r.e. positioniert sich als vertikal integrierter Anbieter von der Grundstücksakquisition bis zum Betrieb und zur Wartung und spricht Grundstückseigentümer an, die eine schlüsselfertige Umsetzung suchen.

Montagesysteminnovatoren differenzieren sich durch ihr Design: Next2Suns vertikale bifaziale Architektur erschließt die Weidekompatibilität auf Grünland, und Sun'Agris dynamische Nachführung optimiert die Beschattung für Weinberge – beide erzielen Premiumpreise. Forschungseinrichtungen wie Fraunhofer ISE lizenzieren Algorithmen des maschinellen Lernens, die Pflanzenwachstum und Stromertrag ausbalancieren und Anwendern einen technischen Vorsprung verschaffen.

Die Normungsentwicklung wird die Wettbewerbsfähigkeit weiter beeinflussen. IEC 63163 liegt für die Veröffentlichung 2027 auf Kurs, und Kreditgeber werden voraussichtlich Konformitätszertifikate für die Projektfinanzierung verlangen. Lokale Genossenschaften in Deutschland und Frankreich nutzen Gemeinschaftseigentumsmodelle, die den Landzugang und die gesellschaftliche Akzeptanz erleichtern – Vorteile, die multinationale Konzerne nicht leicht replizieren können. Technologielücken bestehen weiterhin bei der Gewächshaus-PV-Integration, Bestäuberhabitaten und schwimmender Agrar-Photovoltaik und bieten Einstiegspunkte für Nischenspezialisten.

Marktführer der Agrivoltaik-Branche

Sun'Agri

BayWa r.e.

Enel Green Power

Next2Sun

EDF Renewables

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: GCL startet ein 76-MW-Agrivoltaik-Projekt in Deutschland mit 146.000 bifazialen Modulen. Das Projekt verwendet erhöhte Strukturen, KI-gestütztes Management und eine hohe Flächennutzungseffizienz und etabliert sich als Deutschlands größte Agrivoltaik-Installation.

- August 2025: Zenith Energy erwirbt ein 10-MWp-Agrivoltaik-Entwicklungsprojekt in Latium, Italien. Das Projekt kombiniert Landwirtschaft mit Solarstromerzeugung und soll innerhalb eines Jahres baureif sein, was Zeniths strategische Erweiterung des Solarportfolios in Italien unterstützt.

- August 2025: Array Technologies berichtet über Fortschritte in der Agrivoltaik durch das Lime-Kiln-Projekt, das Schafbeweidung und Bestäuberhabitate integriert. Das Unternehmen erweitert zudem seine Kapazitäten durch die Übernahme von APA Solar mit Fokus auf langlebige Nachführtechnologien zur Unterstützung vielfältiger Flächennutzungs-Solarprojekte.

- Januar 2025: Octopus Energy übernimmt OX2 France, einen Agrivoltaik-Entwickler mit einer Projektpipeline von 450 MW. Diese Übernahme unterstützt Octopus' Investitionsplan von 1 Milliarde EUR in französische saubere Energie und beschleunigt den Ausbau von Agri-PV-Projekten, die Solarstrom mit landwirtschaftlicher Produktivität in verschiedenen französischen Regionen verbinden.

Umfang des globalen Agrivoltaik-Marktberichts

Der Agrivoltaik-Markt umfasst die globale Industrie, die sich der Entwicklung, Implementierung und Kommerzialisierung von Agrivoltaik-Systemen widmet. Diese Systeme ermöglichen Doppelnutzungsanwendungen von Flächen, indem sie die Erzeugung von Solarenergie mittels Photovoltaik (PV) mit landwirtschaftlichen Aktivitäten wie Kulturpflanzenanbau, Nutztierhaltung oder Gartenbau auf derselben Fläche kombinieren.

Der Agrivoltaik-Markt ist nach Systemdesign, Technologie, Kulturpflanze, Anwendung und Geografie segmentiert. Nach Systemdesign ist der Markt in dynamische Paneele und feststehende Paneele unterteilt. Nach Technologie ist der Markt in monofazial, bifazial und transparent segmentiert. Nach Kulturpflanze ist der Markt in Obst, Gemüse und Sonstiges unterteilt. Nach Aufstellung ist der Markt in Gewächshäuser, bodengebunden und Schattennetze unterteilt. Nach Anwendung ist der Markt in Grünlandwirtschaft, Gartenbau und Ackerbau, Innenraumanbau und Sonstiges unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika unterteilt. Die Marktgrößen und Prognosen werden in Wertangaben (USD) ausgedrückt.

| Dynamisches Paneel |

| Feststehendes Paneel |

| Monofazial |

| Bifazial |

| Transparent |

| Obst |

| Gemüse |

| Sonstiges |

| Gewächshäuser |

| Bodengebunden |

| Schattennetze |

| Grünlandwirtschaft |

| Gartenbau und Ackerbau |

| Innenraumanbau |

| Bestäuberhabitat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Systemdesign | Dynamisches Paneel | |

| Feststehendes Paneel | ||

| Nach Technologie | Monofazial | |

| Bifazial | ||

| Transparent | ||

| Nach Kulturpflanze | Obst | |

| Gemüse | ||

| Sonstiges | ||

| Nach Aufstellung | Gewächshäuser | |

| Bodengebunden | ||

| Schattennetze | ||

| Nach Anwendung | Grünlandwirtschaft | |

| Gartenbau und Ackerbau | ||

| Innenraumanbau | ||

| Bestäuberhabitat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert wird der Agrivoltaik-Markt bis 2031 erreichen?

Der Agrivoltaik-Markt wird bis 2031 voraussichtlich einen Wert von 49,44 Milliarden USD erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Europa wird voraussichtlich mit einem CAGR von 29,95 % expandieren – das schnellste regionale Tempo.

Warum werden bifaziale Paneele bei Doppelnutzungsprojekten bevorzugt?

Die Erfassung der rückseitigen Einstrahlung steigert den Energieertrag um 10–25 % und kompensiert die höheren Montagekosten.

Wie profitieren dynamische Nachführsysteme von Spezialkulturen?

Die Echtzeit-Neigungssteuerung mäßigt Hitzestress während empfindlicher phänologischer Phasen und verbessert Qualität und Erträge.

Welche wichtige politische Maßnahme unterstützt die Einführung von Agrivoltaik in Indien?

Das PM-KUSUM-Komponente-C-Programm bietet eine Kapitalsubvention von 30 % für die Solarisierung in Verbindung mit Kulturpflanzenproduktion.

Wie senkt Agrivoltaik die Versicherungskosten für Anbauer?

Beschattung reduziert die Evapotranspiration, was Versicherer dazu veranlasst, die Prämien für abgedeckte Kulturen um bis zu 8 % zu senken.

Seite zuletzt aktualisiert am: