Marktgröße und Marktanteil für Solare Warmwasserbereiter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

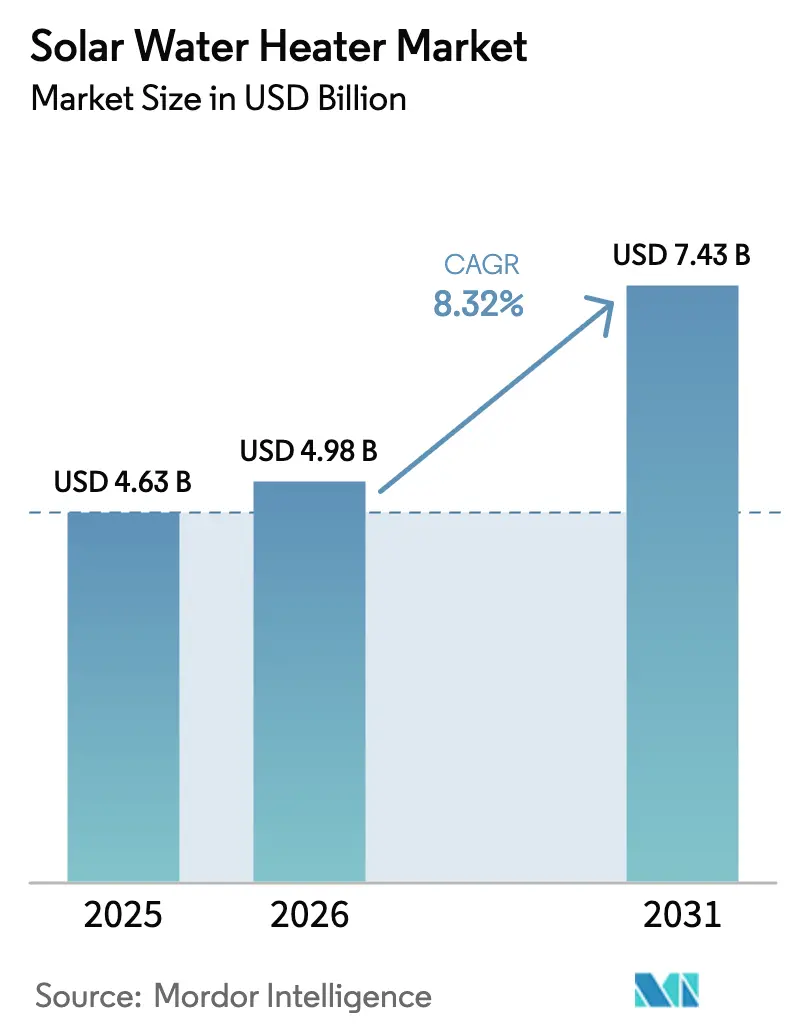

| Marktgröße (2026) | 4.98 Milliarden US-Dollar |

| Marktgröße (2031) | 7.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solare Warmwasserbereiter von Mordor Intelligence

Die Marktgröße für Solare Warmwasserbereiter wurde im Jahr 2025 auf 4,63 Milliarden USD geschätzt und soll von 4,98 Milliarden USD im Jahr 2026 auf 7,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,32 % während des Prognosezeitraums (2026–2031).

Politische Vorgaben, sinkende Kollektorpreise, Nachrüstungen mit Hybridsystemen sowie die industrielle Nachfrage nach Niedertemperatur-Prozesswärme beschleunigen die Akzeptanz in Wohn-, Gewerbe- und Industriebereichen. Verglaste Kollektoren, Vakuumröhren und Flachkollektoren profitieren von verbesserten Selektivbeschichtungen, die den Winterwirkungsgrad steigern, während die vertikale Integration in China und Indien die Lieferkosten für globale Käufer senkt. Wärmepumpen-/Solar-Hybride definieren Europas Renovierungsmarkt neu, da Bauherren die Schwellenwerte der Gebäudeleistungsrichtlinie anstreben. Gewerbliche Käufer, insbesondere Hotels und Krankenhäuser, setzen auf Solarthermie, um Scope-1-Wärme zu dekarbonisieren und Zertifizierungen für nachhaltiges Bauen zu erlangen. Regional gesehen führt Asien-Pazifik beim Volumen, Europa bei der Hybridinnovation und Nordamerika bei gesetzlich vorgeschriebenen Nachrüstungen im Mehrfamilienhausbereich.

Wichtigste Erkenntnisse des Berichts

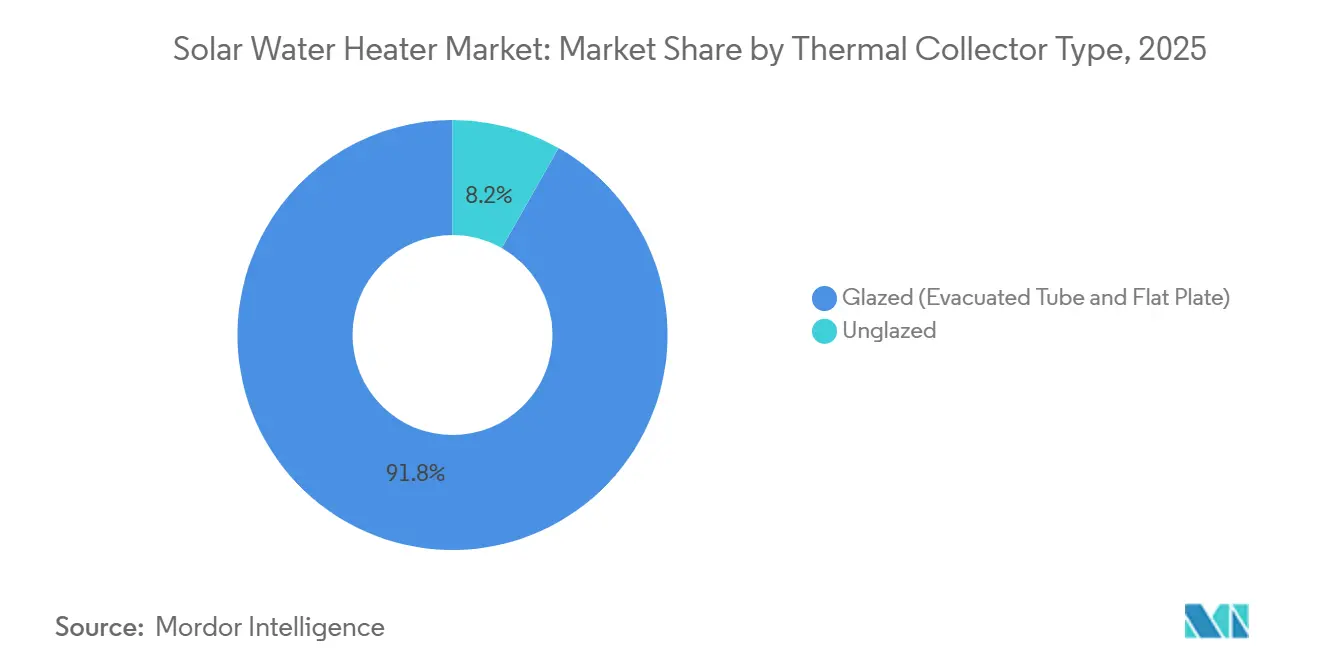

- Nach Thermokollektortyp erzielten verglaste Systeme im Jahr 2025 einen Umsatzanteil von 91,8 % und werden bis 2031 voraussichtlich mit einer CAGR von 8,8 % wachsen.

- Nach Systemtyp hielten passive Thermosiphon-Einheiten im Jahr 2025 einen Anteil von 62,5 % der Installationen, während aktive Pumpensysteme mit der höchsten CAGR von 10,2 % bis 2031 aufwarten.

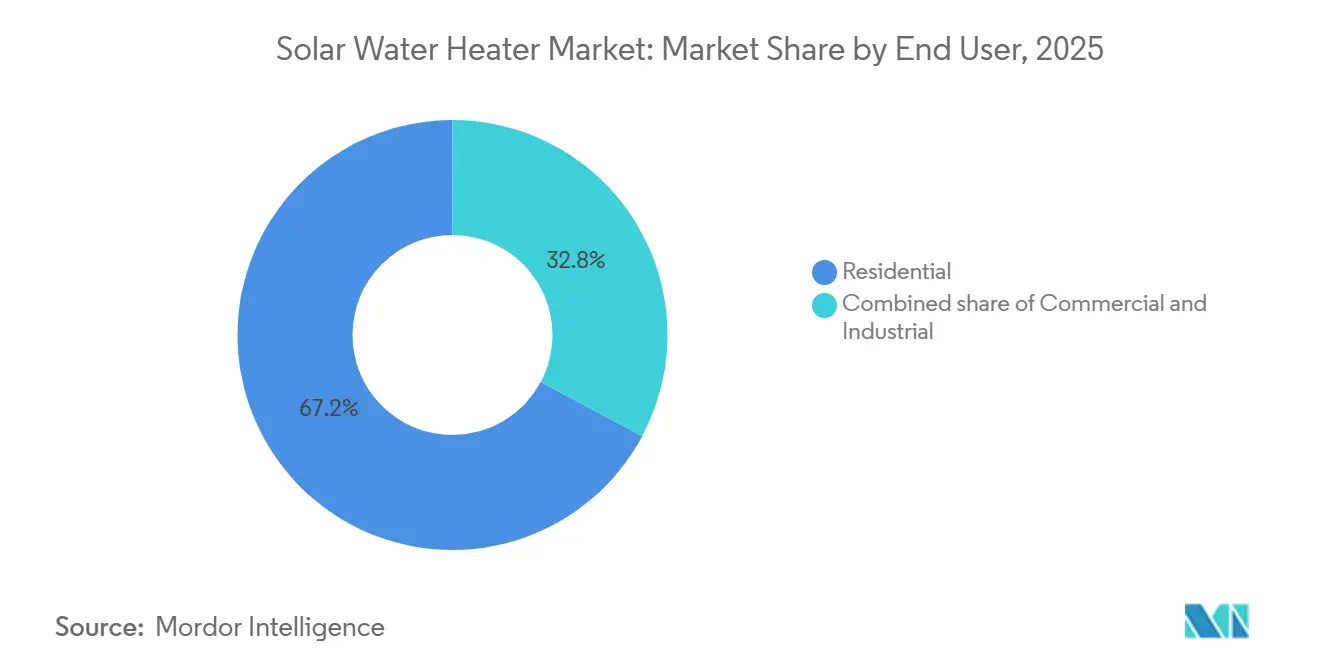

- Nach Endnutzer entfielen im Jahr 2025 67,2 % des Umsatzes auf Wohninstallationen, während gewerbliche Installationen bis 2031 mit einer CAGR von 11,0 % wachsen sollen.

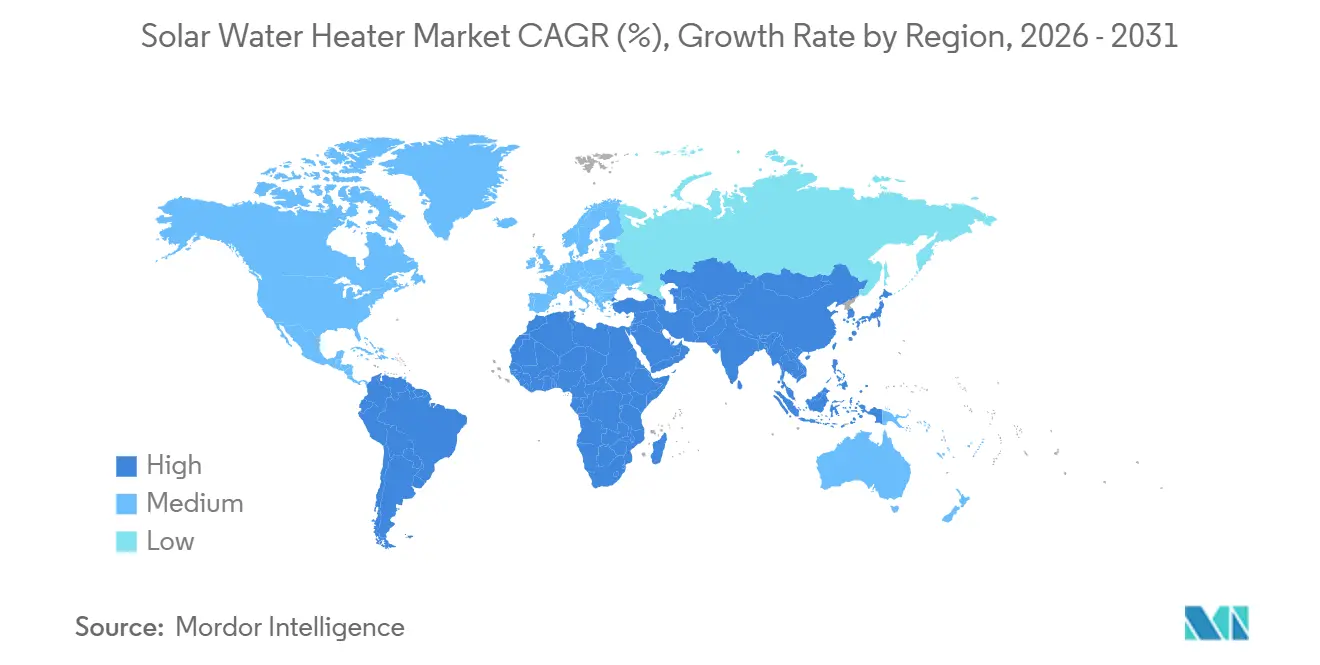

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 43,9 %; die Region soll bis 2031 mit einer CAGR von 9,1 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Solare Warmwasserbereiter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete politisch vorgeschriebene Dachinstallationspflichten | +1.8% | China, Indien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Sinkende Kollektorkosten in China und Indien | +1.5% | Global, am stärksten in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wärmepumpen-/Solar-Hybrid-Nachrüstungen in Europa | +0.9% | Deutschland, Spanien, nordische Länder | Mittelfristig (2–4 Jahre) |

| Industrielle Nachfrage nach Niedertemperatur-Prozesswärme | +1.2% | Global, mit Schwerpunkt auf Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Monetarisierung von CO₂-Gutschriften aus Installationen Solarer Warmwasserbereiter | +0.7% | Europa, Nordamerika, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Unternehmenseinkauf im Rahmen von ESG-Verpflichtungen für Scope-1-Wärme | +0.6% | Globale Gastgewerbe- und Gesundheitsnetzwerke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete politisch vorgeschriebene Dachinstallationspflichten

Chinas Vierzehnter Fünfjahresplan weitete die Solarthermie-Pflichten auf 87 weitere Städte der zweiten und dritten Kategorie aus und verpflichtet neue Wohngebäude unter 12 Stockwerken zur Vorinstallation von Dachanlagen.[1]Chinesische Nationale Energieverwaltung, "Solarthermie-Bestimmungen im 14. Fünfjahresplan," chinaenergyportal.org Indien erhöhte im Jahr 2025 die Kapitalsubventionen für Vakuumröhreneinheiten auf 30 % mit dem Ziel, bis 2027 10 Millionen m² zusätzliche Kollektorfläche zu schaffen.[2]Ministerium für Neue und Erneuerbare Energien, "Kapitalsubventionsprogramm für Solare Warmwasserbereitung," mnre.gov.in Spaniens überarbeiteter Technischer Gebäudekodex schreibt nun vor, dass Solarthermie die Hälfte des Warmwasserbedarfs in allen Neubauten decken muss, was die Hybridakzeptanz gegenüber reinen Elektroheizgeräten festigt. Diese Regelungen verkürzen die Amortisationszeiten in Regionen mit hoher Sonneneinstrahlung auf unter drei Jahre, doch uneinheitliche Anreize in mehreren US-Bundesstaaten behindern die Akzeptanz bei Installateuren trotz bundesweiter Steuererleichterungen.

Sinkende Kollektorkosten in China und Indien

Die Preise für Vakuumröhren sind seit 2023 um 22 % gefallen und liegen bei exportfähigen Chargen unter 45 USD pro Quadratmeter, da vertikal integrierte chinesische Werke ihre Glasschmelz- und Beschichtungslinien ausbauen. Indiens Produktionsgebundenes Anreizprogramm zog im Jahr 2024 frische Fabrikinvestitionen in Höhe von 180 Millionen USD an und verkürzte die Lieferzeiten für inländische Installateure. Flachkollektorpreise folgen einer ähnlichen Kostendeflation durch Automatisierung der Aluminiumextrusion und Polymerverglasung, während Fortschritte bei Selektivbeschichtungen den Winterwirkungsgrad-Unterschied zwischen den Technologien verringern. Erschwingliche Hardware erweitert den Zugang in Brasilien, wo die Nutzung von Solarthermie im Wohnbereich im Jahr 2025 um 34 % gegenüber dem Vorjahr stieg, da nicht subventionierte Systeme über einen Sieben-Jahres-Lebenszyklus günstiger sind als elektrische Duschköpfe. Qualitätsschwankungen bestehen weiterhin: Drittprüfungen im Jahr 2025 ergaben, dass 18 % der kostengünstigen Vakuumröhren die ISO-9806-Benchmarks nicht erfüllten, was zu strengeren Zollkontrollen in wichtigen Zielländern führte.

Wärmepumpen-/Solar-Hybrid-Nachrüstungen in Europa

Europas Gebäudeleistungsrichtlinie verlangt, dass alle Wohngebäude bis 2030 mindestens Energieausweis C erreichen. Hybridnachrüstungen, die Solarkollektoren mit Luftwärmepumpen kombinieren, ermöglichen deutschen Hausbesitzern eine Reduzierung des Stromverbrauchs um 40 %, während sie gleichzeitig den Schwellenwert für erneuerbare Wärme der Richtlinie erfüllen.[3]Bosch Thermotechnology, "Hybrid-Solar-Wärmepumpen-Leistungsbericht 2025," bosch-thermotechnology.com Norwegens Enova-Förderung erstattet nun 35 % der Hybridkosten, was die Nutzung von Solarthermie im Wohnbereich im Jahr 2025 um 29 % steigerte. Pilotprojekte in niederländischen Krankenhäusern zeigten eine 52%ige Reduzierung der Kompressortaktung, wenn eine solare Vorwärmung hinzugefügt wurde, was die Lebensdauer der Wärmepumpe verlängert und die Betriebskosten senkt. Trotz eines um 20 % höheren Anfangspreises gegenüber Einzelsystemen amortisiert sich die Differenz in Ländern mit hohen Strompreisen durch niedrigere Energiekosten in unter vier Jahren.

Industrielle Nachfrage nach Niedertemperatur-Prozesswärme

Textil-, Molkerei- und Pharmabetriebe installieren Kollektoren, um Wasser mit 60–90 °C bereitzustellen, wo früher fossile Kessel dominierten. Indiens Perform-Achieve-Trade-Programm trieb im Jahr 2025 340.000 m² Kollektorzuwächse in der Textilindustrie an. Australische Molkereien erreichen nun 55 % Solaranteile bei Pasteurisierungslinien durch die Kombination von Flachkollektoren mit Wärmerückgewinnung. Ein Pharmaunternehmen in Zhejiang verzeichnete eine Amortisationszeit von 3,1 Jahren und eine jährliche CO₂-Vermeidung von 1.800 tCO₂ durch seine 2025 installierte Vakuumröhrenanlage, selbst nach Hinzufügung von Speichertanks; die nivellierten Kosten für industrielle Solarwärme von 0,03–0,05 USD pro kWh unterbieten Diesel und Netzstrom in Regionen ohne Pipelineanschluss.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu Elektroheizgeräten | -0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Wärmepumpen-Warmwasserbereiter | -0.9% | Nordamerika, Europa, gemäßigte Regionen in Asien-Pazifik (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Lieferkettenprobleme bei Glasröhren | -0.5% | Global, insbesondere bei Langstreckentransporten aus China nach Lateinamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Politische Unsicherheit bei Solarthermie gegenüber Photovoltaik | -0.4% | Nordamerika, ausgewählte europäische Märkte, aufstrebende Volkswirtschaften in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen im Vergleich zu Elektroheizgeräten

Eine 300-Liter-Wohnanlage mit Solarem Warmwasserbereiter kostet installiert 1.200–1.800 USD gegenüber 400–600 USD für einen Widerstandsspeicher, was die Amortisationszeiten in US-Bundesstaaten mit niedrigen Stromtarifen auf 8–10 Jahre verlängert.[4]US-Energieministerium, "Merkblatt zur Warmwasserbereitung im Wohnbereich 2026," energy.gov Nur 12 % der amerikanischen Installateure boten im Jahr 2025 eine Rechnungsfinanzierung an, was die Akzeptanz im Vergleich zu Photovoltaik-Darlehen hemmt. Europäische Hybridsysteme übersteigen 5.000 EUR, und eine deutsche Umfrage aus dem Jahr 2025 zeigte, dass 61 % der Haushalte die Lebenszyklusersparnisse um mehr als 30 % unterschätzten. Leasingmodelle entstehen; Spaniens Null-Anzahlung-Abonnement wurde 2025 eingeführt, doch die steuerliche Klarheit bei der Vermögenszuordnung ist noch ungeklärt.

Wettbewerb durch Wärmepumpen-Warmwasserbereiter

Drehzahlgeregelte Wärmepumpen-Warmwasserbereiter mit Leistungszahlen über 3,5 verzeichneten im Jahr 2025 in den Vereinigten Staaten ein Lieferwachstum von 41 %, gestützt durch Anreize des Inflation Reduction Act, der 30 % der Installationskosten abdeckt. Japans CO₂-basierte Eco-Cute-Einheiten hielten im Jahr 2025 dank kompakter Innendesigns und Versorgungsrabatten einen Marktanteil von 52 %. Wärmepumpen benötigen keine Dachdurchdringungen, bieten eine einfache Smart-Home-Integration und haben in gemäßigten Klimazonen oft niedrigere Installationskosten als Solaranlagen. Solaranbieter kontern mit Hybridpaketen und prädiktiven Steuerungen. Viessmanns Vitosol-Linie aus dem Jahr 2025 erreichte in deutschen Versuchen 67 % erneuerbare Wärmeanteile, doch der Wettbewerb um den Wohnmarktanteil bleibt intensiv.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Thermokollektortyp: Effizienz stärkt den Vorteil verglasten Kollektoren

Im Jahr 2025 erzielten verglaste Vakuumröhren- und Flachkollektoren 91,8 % des Umsatzes, und das Segment entwickelt sich mit einer CAGR von 8,8 % bis 2031, da politische Entscheidungsträger ganzjährige thermische Effizienz fordern. Vakuumröhren dominieren in China und Indien, wo Winter unter 10 °C vorherrschen; ihre Vakuummäntel halten die Jahreswirkungsgrade auch bei Umgebungstemperaturdifferenzen von 20 °C über 60 %. Flachkollektoren sind in mediterranen und tropischen Klimazonen beliebt, wo niedrigere Hardwarekosten und einfachere Montage die geringen Winterverluste aufwiegen. Die Marktgröße für Solare Warmwasserbereiter bei verglasten Kollektoren soll parallel zu Selektivbeschichtungsinnovationen steigen, die den Absorptionsgrad über 0,95 treiben und die Leistungslücke schließen.

Die technologische Konvergenz beschleunigt sich: Polymerverglasung reduziert das Gewicht von Flachkollektoren um 35 % und Transportschäden um 18 % auf Kosten kürzerer UV-Garantien, während Wärmerohr-Vakuumröhren die Installation um 22 % beschleunigen. Die Einhaltung von ISO 9806 und Solar Keymark ist nun für EU-Förderungen obligatorisch, was kostengünstige Exporteure zur Verbesserung der Qualitätskontrollen zwingt. Unverglaste Polypropylenmatten behalten eine kleine Nische für Poolheizungen, stehen aber vor einer Sättigung, da Abdeckungslösungen passive Gewinne zu vergleichbaren Kosten liefern.

Nach Systemtyp: Aktive Pumpen dringen in passives Terrain vor

Passive Thermosiphon-Einheiten lieferten im Jahr 2025 62,5 % der Lieferungen dank null Stromverbrauch und mechanischer Einfachheit, die in Einfamilienhäusern in Asien-Pazifik und Lateinamerika geschätzt wird. Dennoch werden aktive Pumpensysteme bis 2031 mit der höchsten CAGR von 10,2 % prognostiziert, was gewerbliche Nachrüstungen widerspiegelt, die Kellertanks, präzise Temperaturregelung und digitale Überwachung erfordern. In Deutschland stieg der Marktanteil für Solare Warmwasserbereiter bei Hybriden, die aktive Solar- und Wärmepumpensysteme kombinieren, im Jahr 2025 nach Anreizen, die erneuerbare Wärmeanteile belohnten, auf 34.000 Einheiten.

Aktive Systeme ermöglichen Ingenieuren die Platzierung von 5.000-Liter-Speichertanks unterhalb der Kollektoren, was für mehrstöckige Hotels und Industrieanlagen ohne ausreichendes Dachvolumen entscheidend ist, während intelligente Steuerungen die Pumpengeschwindigkeit nach Einstrahlung und Tarifsignalen modulieren. Neue Thermosiphon-Designs mit integrierter elektrischer Zusatzheizung erschienen 2025 in Indien und verbesserten die Zuverlässigkeit während der Monsunzeit ohne Pumpen. Die Marktgröße für Solare Warmwasserbereiter bei aktiven Konfigurationen soll von Ökodesign-Schwellenwerten profitieren, die indirekt fortschrittliche Steuerungen in der Europäischen Union begünstigen.

Nach Endnutzer: Gewerbliche Nachfrage beschleunigt sich

Wohnnutzer generierten im Jahr 2025 67,2 % des Umsatzes, da chinesische und indische Wohnbauvorschriften Dachanlagen für Niedriggeschossgebäude institutionalisierten. Hotels, Krankenhäuser und Schulen sollen jedoch bis 2031 mit der höchsten CAGR von 11,0 % wachsen, da Eigentümer Scope-1-Dekarbonisierung und Zertifizierungen für nachhaltiges Bauen anstreben. Eine europäische Hotelstudie mit 120 Objekten dokumentierte 38 % Einsparungen bei fossilem Gas, wo Solar 50–70 % des Warmwasserbedarfs deckte, und steigerte die Vermögenswerte durch BREEAM-Zertifizierungen.

Industrielle Niedertemperaturwärme bleibt eine unerschlossene Grenze: Textil-, Molkerei- und Pharmaindustrie verbrauchten allein in Indien zusammen 1,2 Millionen TJ, doch Solar deckt derzeit unter 2 %. Eine brasilianische Molkereigenossenschaft, die 2025 1.200 m² Vakuumröhren installierte, verdrängte 220.000 m³ Erdgas und generierte 1.800 freiwillige CO₂-Gutschriften. Platz- und Speicherbeschränkungen erhöhen die Projektinvestitionen um bis zu 30 %, doch modulare Industriepakete, die 2025 von Bosch eingeführt wurden, verkürzten die Vorlaufzeiten von der Planung bis zur Inbetriebnahme um 55 % und erweiterten den adressierbaren Käuferkreis.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 43,9 % des Umsatzes und soll bis 2031 mit einer CAGR von 9,1 % wachsen, unterstützt durch Chinas jährliche Kollektorzuwächse von 18,5 Millionen m² und Indiens 30%ige Kapitalsubventionen für Vakuumröhren. Exportfähige Röhrenpreise unter 45 USD pro m² ermöglichten chinesischen Herstellern den Markteintritt in 87 Länder, während Indien bis 2027 10 Millionen m² neue Kapazität anstrebt und die ländlichen Installationen im Jahr 2025 um 28 % gegenüber dem Vorjahr steigerte. Japans reife, aber stabile Basis von 47.000 jährlichen Installationen wird zunehmend mit CO₂-Wärmepumpen hybridisiert, wo der Netzstrom 30 JPY pro kWh übersteigt.

Europas Dynamik resultiert aus Nachrüstungsvorschriften und Hybridinnovation. Deutschland verzeichnete im Jahr 2025 112.000 Installationen, da die Ziele der Gebäudeleistungsrichtlinie 78 % der Systeme in Solar-Wärmepumpen-Kombinationen drängten. Spaniens Mandat für 2026, das 50 % Solarbeitrag in Neubauten vorschreibt, wird in mediterranen Zonen mit einer Sonneneinstrahlung über 1.800 kWh/m² rund 180.000 jährliche Systeme hinzufügen. Dänemarks Hybridfeld für Fernwärme verband 5.000 m² Flachkollektoren mit einem 10.000-m³-Saisonspeicher und erreichte im Jahr 2025 einen Solaranteil von 35 %.

Nordamerika, Südamerika und der Nahe Osten bilden Nischen mit hohem Wachstum. Californiens Title-24-Kodex trieb im Jahr 2025 18.000 Vorwärm-Installationen in Mehrfamilienhäusern an. Mexikos CONAVI-Subventionen bewirkten einen Wohnanstieg von 22 %, während brasilianische Krankenhausprojekte Amortisationszeiten von drei Jahren und LEED-Gold-Status erreichten. Saudi-Arabien stellte 2025 im Rahmen von Vision 2030 120 Millionen USD für industrielle Solarthermie-Rollouts bereit und brachte Prozesswärme von 70–90 °C in petrochemische Parks. Südafrikanische Aggregatoren monetarisieren Wohninstallationen über freiwillige CO₂-Gutschriften und halten nicht subventionierte Amortisationszeiten unter vier Jahren, selbst ohne Einspeisevergütungen.

Wettbewerbslandschaft

Wettbewerbslandschaft

Die 10 größten Hersteller erzielten im Jahr 2025 schätzungsweise 48 % des globalen Umsatzes, was auf eine moderate Konsolidierung hindeutet. Vertikal integrierte chinesische Marktführer, darunter Himin Solar, Jiangsu Sunpower und Zhejiang JiaDeLe, senken die End-to-End-Kosten um 25–30 % durch eigene Borsilikatglas-Linien und automatisierte Beschichtungsanlagen und ermöglichen so einen aggressiven Markteintritt in Lateinamerika und Afrika. Westliche Platzhirsche, darunter Rheem, A.O. Smith, Bosch Thermotechnology und Viessmann, schwenken auf Premium-Hybridsysteme um und bündeln KI-gesteuerte Steuerungen, erweiterte Garantien und Ferndiagnosen für gewerbliche Kunden, die bereit sind, Preisaufschläge von 20–30 % zu zahlen.

Innovationen konzentrieren sich auf Transportresilienz und digitale Optimierung. Bosch meldete 2025 14 Patente für Polymer-Verbundröhren an, die Frachtbrüche um 18 % reduzieren und dennoch ISO-9806-Tests bestehen, während Viessmanns prädiktive Algorithmen Solar-, Wärmepumpen- und Widerstandseingaben zeitlich verschieben, um Stromspitzen in Feldversuchen um 30 % zu kappen. Indiens Produktionsgebundenes Anreizprogramm mit einem Volumen von 180 Millionen USD im Jahr 2024 schuf inländische Kapazitäten für V-Guard und Racold, verkürzte Importvorlaufzeiten und diversifizierte die globale Versorgung.

Chancen bestehen weiterhin bei europäischen Hybrid-Nachrüstungen und industrieller Niedertemperaturwärme. Nur 15 % der europäischen Wohninstallationen verfügten im Jahr 2025 über eine Wärmepumpen-Schnittstelle, obwohl die Lebenszyklusersparnisse in Ländern mit hohen Strompreisen über 25 % liegen. Solar deckt derzeit unter 2 % der globalen Niedertemperatur-Prozesswärme, obwohl die nivellierten Kosten im Jahr 2025 elektrische Kessel um rund 40 % unterbieten. CO₂-Gutschriften-Aggregatoren fügen eine neue Wettbewerbsebene hinzu: Ein südafrikanisches Unternehmen monetarisierte 2025 22.000 Gutschriften aus 14.500 Systemen zu 12–18 USD pro tCO₂.

Marktführer in der Branche der Solaren Warmwasserbereiter

Himin Solar Energy Group

Ariston Thermo SpA (inkl. Racold & Chromagen)

Rheem Manufacturing Co.

A. O. Smith Corp.

Bosch Thermotechnology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Oekoboiler Swiss AG, ein Schweizer Hersteller energieeffizienter Warmwasserlösungen, treibt die Grenzen nachhaltiger Gebäudetechnologie voran. Ihre integrierten Wärmepumpen- und Solarsysteme bedienen sowohl Wohn- als auch Gewerbeimmobilien in der gesamten Schweiz.

- Januar 2026: CyboEnergy gab Fortschritte bei der Entwicklung und Vermarktung seiner CyboInverter H Solar-Photovoltaik-Wasserheizlösung bekannt. Diese Technologie ermöglicht es herkömmlichen elektrischen Warmwasserbereitern, direkt mit Solarenergie zu betreiben. Die Initiative zielt darauf ab, Energiekosten zu senken, die Netzunabhängigkeit zu stärken und die Einführung erneuerbarer Wasserheizungstechnologien zu fördern.

- Oktober 2025: Enphase Energy, Inc. hat seine IQ-Energiemanagement-Funktionen auf ausgewählte elektrische Warmwasserbereiter in Belgien, den Niederlanden und der Schweiz ausgeweitet. Dieses Update, angetrieben durch den Enphase IQ Energy Router, ermöglicht Hausbesitzern eine größere Kontrolle über ihren Energieverbrauch – von Solar, Batterien, Ladegeräten für Elektrofahrzeuge (EV), Wärmepumpen bis hin zu elektrischen Warmwasserbereitern – alles innerhalb eines einheitlichen Systems.

- Mai 2025: Lennox und Ariston Group haben ein Gemeinschaftsunternehmen gegründet, mit dem Ziel, ein wettbewerbsfähiges Sortiment an Warmwasserbereitern für Privathaushalte in den Vereinigten Staaten und Kanada anzubieten.

Globaler Berichtsumfang für den Markt für Solare Warmwasserbereiter

Ein Solarer Warmwasserbereiter erzeugt Warmwasser mithilfe von Solarwärmeenergie. Ein an einen Warmwasserspeicher angeschlossener Solarkollektor, der auf dem Dach eines Gebäudes positioniert ist, bildet einen Standard-Solaren Warmwasserbereiter. Solare Warmwasserbereiter sind ein bedeutender Schritt hin zu einem nachhaltigeren Leben.

Der Markt für Solare Warmwasserbereiter ist nach Thermokollektortyp, Systemtyp, Endnutzer und Geografie segmentiert. Nach Thermokollektortyp ist der Markt in verglast (Vakuumröhre und Flachkollektor) und unverglast unterteilt. Nach Systemtyp ist der Markt in aktiv/pumpengestützt und passiv/Thermosiphon segmentiert. Der Endnutzer umfasst Wohnbereich, Gewerbe und Industrie. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Solare Warmwasserbereiter in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Verglast (Vakuumröhre und Flachkollektor) |

| Unverglast |

| Aktiv (Pumpengestützt) |

| Passiv (Thermosiphon) |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Thermokollektortyp | Verglast (Vakuumröhre und Flachkollektor) | |

| Unverglast | ||

| Nach Systemtyp | Aktiv (Pumpengestützt) | |

| Passiv (Thermosiphon) | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für die globale Solare Warmwasserbereitung zwischen 2026 und 2031?

Das Segment soll eine CAGR von 8,32 % verzeichnen und den Umsatz von 4,98 Milliarden USD im Jahr 2026 auf 7,43 Milliarden USD bis 2031 steigern.

Welcher Kollektortyp wird die Installationen bis 2031 anführen?

Verglaste Kollektoren – Vakuumröhren und Flachkollektoren – sollen ihre Dominanz behalten, mit über 90 % des Umsatzes und einer CAGR von 8,8 %.

Warum gewinnen aktive Pumpensysteme an Beliebtheit?

Sie ermöglichen die Platzierung von Kellertanks, bieten präzise Steuerungen und lassen sich nahtlos in Wärmepumpen-Hybridsysteme integrieren, was sie für mehrstöckige gewerbliche Projekte attraktiv macht.

Welche Region kauft derzeit die meisten Solaren Warmwasserbereiter?

Asien-Pazifik erzielte im Jahr 2025 43,9 % des globalen Umsatzes, angetrieben durch Chinas kommunale Vorschriften und Indiens Subventionsverlängerungen.

Wie werden Solare Warmwasserbereiter in kostenempfindlichen Märkten finanziert?

Die Instrumente reichen von Kapitalsubventionen und Steuergutschriften bis hin zu aufkommenden CO₂-Gutschriften-Monetarisierungen und Null-Anzahlung-Leasingmodellen, die gemeinsam typische Amortisationszeiten in Regionen mit hoher Sonneneinstrahlung auf unter vier Jahre senken.

Welche Bedrohung stellen Wärmepumpen-Warmwasserbereiter dar?

In gemäßigten Regionen mit unbeständiger Sonneneinstrahlung bieten drehzahlgeregelte Wärmepumpen niedrigere Anfangskosten und eine einfachere Installation und gewinnen Marktanteile, sofern Solaranbieter keine Hybrid- oder intelligente Umschaltlösungen bündeln.

Seite zuletzt aktualisiert am: