Marktgröße und Marktanteil für Solarmodule-Montagesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

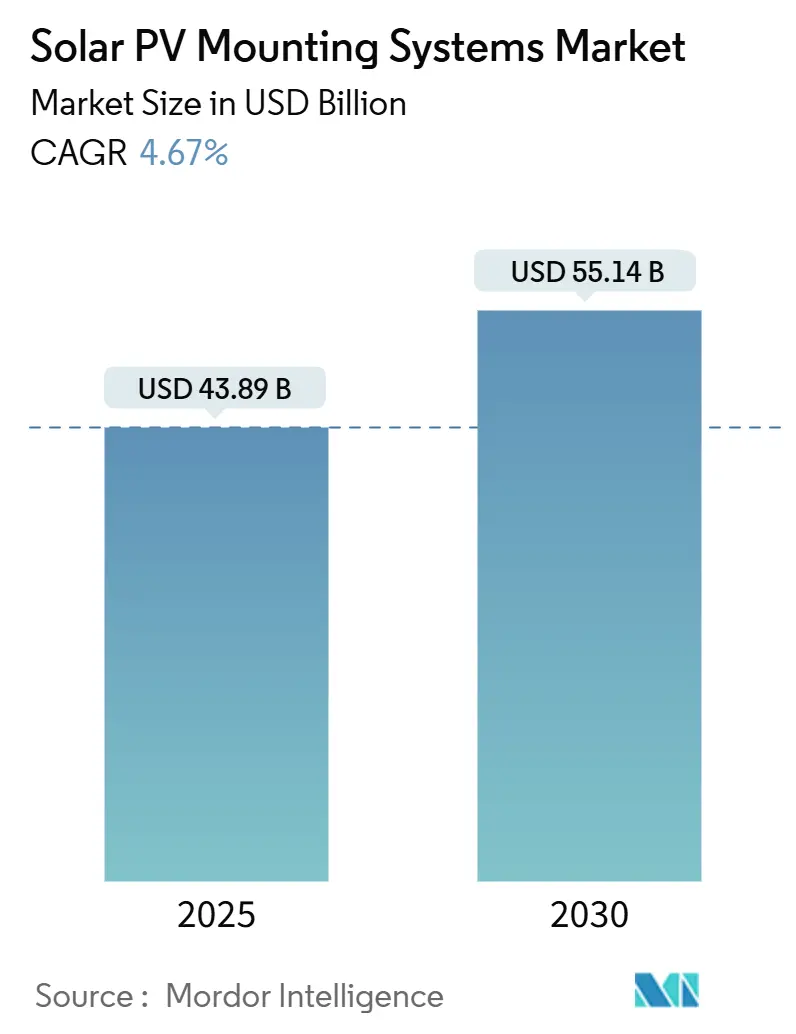

| Marktgröße (2025) | 43.89 Milliarden US-Dollar |

| Marktgröße (2030) | 55.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solarmodule-Montagesysteme von Mordor Intelligence

Die Marktgröße für Solarmodule-Montagesysteme wird im Jahr 2025 auf 43,89 Milliarden USD geschätzt und soll bis 2030 bei einem CAGR von 4,67 % im Prognosezeitraum (2025–2030) 55,14 Milliarden USD erreichen.

Die Installationen halten mit der globalen Solarkapazität Schritt, die im Jahr 2024 600 GW erreichte, gestützt durch sinkende Kosten für Nachführhardware, unterstützende politische Anreize wie den U.S. Inflation Reduction Act sowie das Mandat der Europäischen Union für Dachsolaranlagen auf Neubauten ab 2026.[1]Europäische Kommission, "Richtlinie zum Dachsolar-Mandat," europa.eu Nachführsysteme stoßen auf zunehmendes Interesse, da sie den jährlichen Energieertrag im Vergleich zu Festneigungsanlagen um bis zu 25 % steigern können. Asien-Pazifik behält die Führungsposition und hielt im Jahr 2024 einen Anteil von 46,4 % am Markt für Solarmodule-Montagesysteme, gestützt auf Chinas kumulierte Solarbasis von 671,5 GW und Indiens Ziel von 500 GW bis 2030. Schwimmende Solaranlagen erschließen neues Terrain, bieten bis zu 15 % höhere Erträge durch Wasserkühlung und lindern den Landmangel, insbesondere in Südostasien.

Wichtigste Erkenntnisse des Berichts

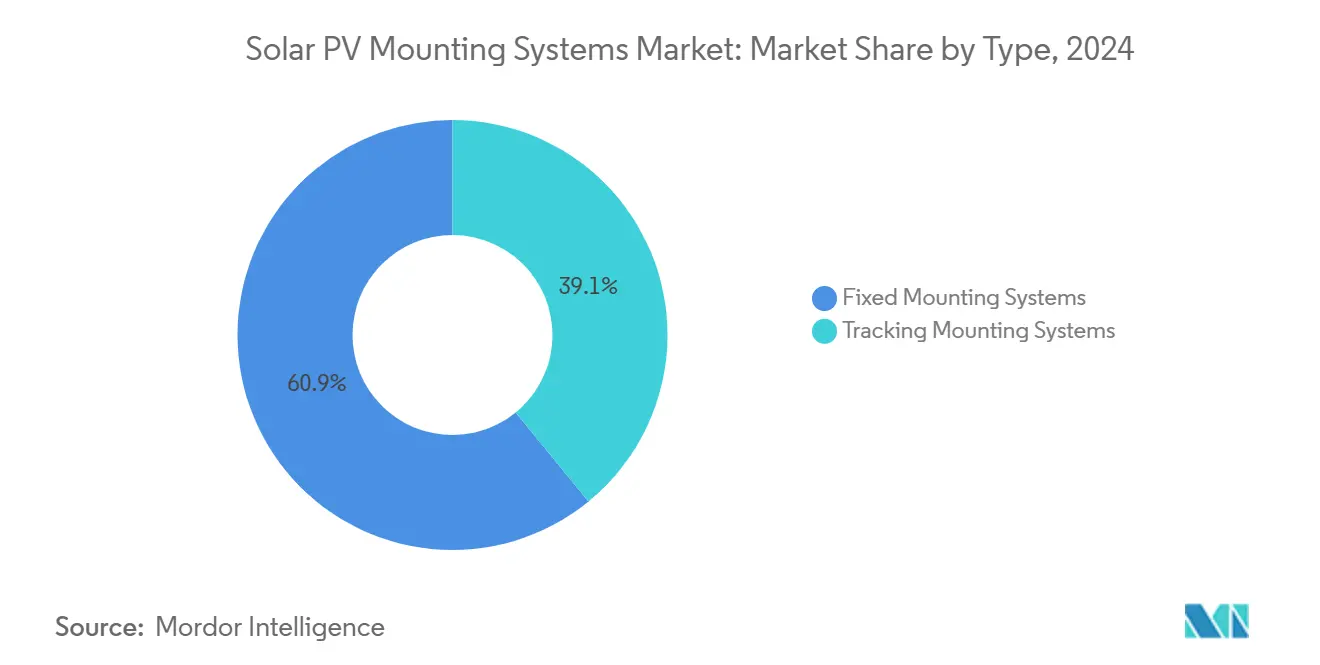

- Nach Typ führten Festmontagesysteme mit einem Umsatzanteil von 60,9 % im Jahr 2024; Nachführsysteme werden bis 2030 den schnellsten CAGR von 5,3 % verzeichnen.

- Nach Material sicherte sich Aluminium im Jahr 2024 einen Marktanteil von 71,5 % am Markt für Solarmodule-Montagesysteme; Stahl wird mit einem CAGR von 6,2 % bis 2030 am schnellsten wachsen.

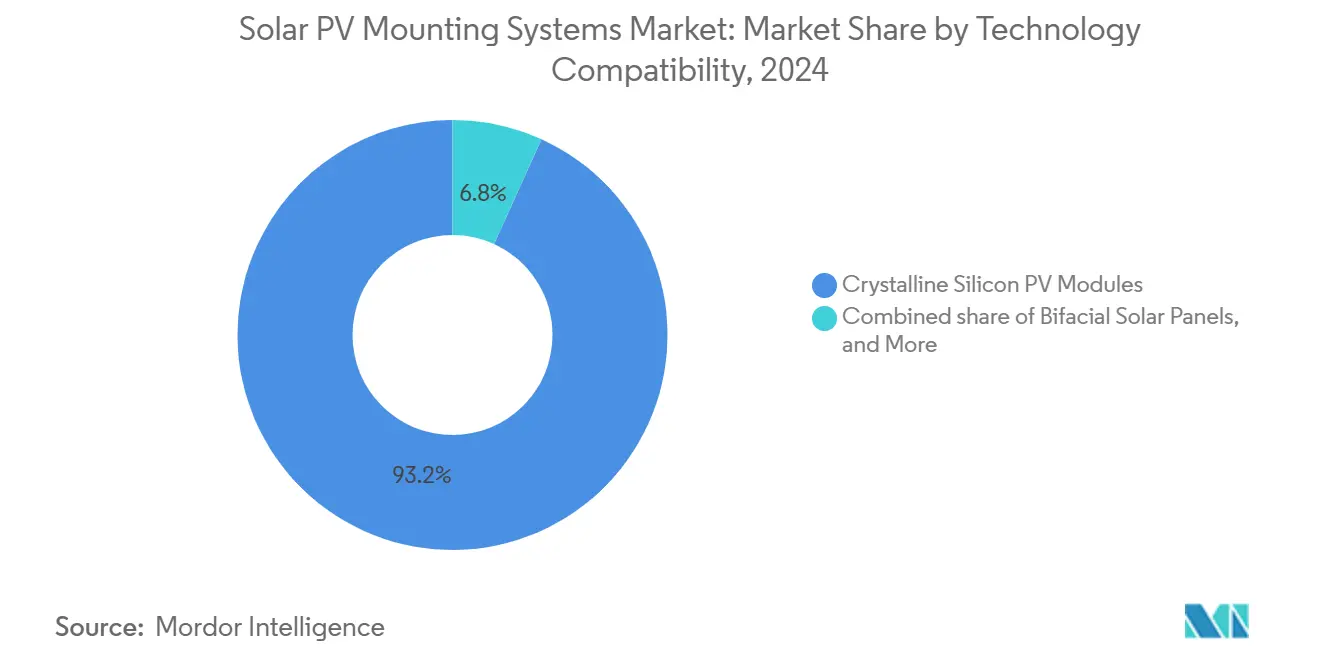

- Nach Technologiekompatibilität dominierten kristalline Silizium-PV-Module mit einem Marktanteil von 93,2 % im Jahr 2024, während bifaziale Solarmodule mit einem CAGR von 10,5 % bis 2030 am schnellsten wachsen werden.

- Nach Anwendung entfielen auf Installationen im Versorgungsmaßstab im Jahr 2024 ein Anteil von 54,0 % an der Marktgröße für Solarmodule-Montagesysteme; schwimmende Solaranlagen werden bis 2030 mit einem CAGR von 15,7 % zulegen.

- Nach Endnutzer repräsentierten Versorgungsunternehmen und unabhängige Stromerzeuger 39,8 % der Installationen im Jahr 2024; Installateure und Integratoren werden inmitten der Branchenkonsolidierung den stärksten CAGR von 5,9 % verzeichnen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 46,4 % am Markt für Solarmodule-Montagesysteme, während Nordamerika im Zeitraum 2025–2030 den höchsten regionalen CAGR von 5,4 % verzeichnen wird.

Globale Markttrends und Erkenntnisse für Solarmodule-Montagesysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Sinkende Kosten für Nachführ- und Montagehardware | 1.20% | Global; frühe Gewinne in den USA, China, Indien | Mittelfristig (2–4 Jahre) |

| Politische Anreize durch den Inflation Reduction Act und den EU Green Deal | 1.80% | Nordamerika, EU; Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg bifazialer und großformatiger Module | 0.90% | Global; Projekte im Versorgungsmaßstab | Mittelfristig (2–4 Jahre) |

| Agrivoltaik-geeignete verstellbare Strukturen | 0.60% | Kernregion Asien-Pazifik; Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Taifunfeste erhöhte Systeme | 0.40% | Südostasien, Karibik, Pazifikinseln | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsverpflichtungen von Unternehmen | 0.70% | Global; angeführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten für Nachführ- und Montagehardware treiben die Marktexpansion voran

Skalenvorteile in der Fertigung trieben die globalen Nachführlieferungen im Jahr 2023 auf 92 GW und sind auf Kurs für 752 GW kumulierter Zubaukapazität im Zeitraum 2024–2030.[2]PV Tech, "Globales Nachführlieferungs-Ranking 2023," pv-tech.org Das in den USA ansässige Unternehmen GameChange Solar erweiterte die inländische Kapazität auf jährlich 35 GW und führte gleichzeitig Einfahralgorithmen ein, die das Betriebsrisiko senken. Nextracker's kohlenstoffarmer Stahlnachführer reduziert den eingebetteten Kohlenstoff um 35 % und entspricht damit aufkommenden Beschaffungskriterien.[3]Nextracker, "Einführung des kohlenstoffarmen Stahlnachführers," nextracker.com Diese Verbesserungen stärken den Markt für Solarmodule-Montagesysteme durch niedrigere Installationskosten und verbesserte Finanzierbarkeit.

Politische Anreize beschleunigen die inländische Fertigung und den Ausbau

Die 45X-Gutschriften des Inflation Reduction Act zuzüglich eines 10%igen Bonus für inländische Inhalte trieben im Dezember 2024 die ersten vollständig in den USA gefertigten Nachführerlieferungen voran. In Europa zielen der Net-Zero Industry Act und die Solar Charter auf 30 GW Fertigungskapazität ab und schreiben ab 2026 Dachanlagen auf Neubauten vor, was einen Nachfragezuwachs von 150–200 GW erzeugt. Montageanbieter wie IronRidge und PanelClaw veröffentlichen Leitfäden zu inländischen Inhalten und stärken so lokalisierte Lieferketten, die den Markt für Solarmodule-Montagesysteme vergrößern.

Der Anstieg bifazialer und großformatiger Module verändert die Montageanforderungen

Die Durchdringung bifazialer Module nähert sich innerhalb eines Jahrzehnts 90 %, mit Energieertragsgewinnen von bis zu 4,4 % gegenüber monofazialen Systemen. Montagehöhen, Rückseitenverschattung und Albedo-Optimierung bestimmen nun das Strukturdesign. Unternehmen liefern verstärkte Schienen für 715-W-Großformatmodule, die höhere Wind- und Schneelasten bewältigen und gleichzeitig den Mikrorissschutz erhalten.

Agrivoltaik-geeignete verstellbare Strukturen ermöglichen die doppelte Landnutzung

Erhöhte Nachführer ermöglichen gleichzeitigen Anbau und Solarstromerzeugung und bieten ein potenzielles zusätzliches jährliches Farmeinkommen von 142.000 USD aus kombinierten Ernte- und Stromverkäufen. Proprietäre Layoutsoftware wie GameChange Solar's TopoSmart™ passt Designs an unebenes Gelände an und hilft dem Markt für Solarmodule-Montagesysteme, in ländliche Regionen vorzudringen, in denen landwirtschaftliche Akteure einen Mehrwert durch Doppelnutzung fordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisvolatilität bei Stahl und Aluminium | −0.8% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei der Grundstücksbeschaffung | −1.1% | Nordamerika, EU, Indien | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsprämien bei Nachführerausfällen | −0.6% | Nordamerika, Australien, Regionen mit extremen Wetterereignissen | Mittelfristig (2–4 Jahre) |

| Lieferengpässe bei Getriebemotoren und Steuerungen | −0.5% | Global; konzentriert im Asien-Pazifik-Lieferzentrum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Stahl und Aluminium belastet die Projektökonomie

Rohstoffschwankungen fließen direkt in die Stücklisten der Montagesysteme ein und drücken die Margen trotz Zollbefreiungen nach Section 232 für viele Solarkomponenten. Hersteller diversifizieren Lieferanten und erproben Verbundstoffsubstitute, doch die Preisabsicherung bleibt begrenzt, was kurzfristige Kostenungewissheit für den Markt für Solarmodule-Montagesysteme erhält.

Einschränkungen bei der Grundstücksbeschaffung begrenzen die großflächige Entwicklung

Entwickler in Indien berichten von Schwierigkeiten, zusammenhängende Parzellen über 100 MW zu erschließen, während ein Drittel der US-amerikanischen Genehmigungsanträge aufgrund von Widerstand aus der Bevölkerung zurückgezogen wurde. Solarparks mit vorab genehmigten Grundstücken gewinnen an Beliebtheit, obwohl Genehmigungsverzögerungen die Projektzeitpläne weiterhin verlängern und die adressierbare Marktgröße für Solarmodule-Montagesysteme begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nachführsysteme gewinnen trotz Dominanz der Festmontage an Dynamik

Festmontagesysteme behielten im Jahr 2024 einen Anteil von 60,9 % an der Branche der Solarmodule-Montagesysteme, bedingt durch die kostengünstige Beliebtheit von Festneigungsanlagen auf Dächern; Nachführmontagesysteme verzeichneten die schnellste CAGR-Prognose von 5,3 %. Das Wachstum des Segments ist mit Energieerzeugungsgewinnen von 12–20 % unter Standardklimabedingungen verknüpft.[4] Zweiachsige Varianten liefern trotz höherer Kosten in Regionen mit hoher Einstrahlung Ertragssteigerungen von bis zu 45 % und erhalten so eine Nischenachfrage.

Kontinuierliche Innovationen, wie die drahtlosen SkyLink-Steuerungen von Array und automatische Einfahrprotokolle, beseitigen Zuverlässigkeitsbedenken und fördern hybride Portfolios, die Fest- und Nachführanlagen in Versorgungsportfolios kombinieren. Projekte in gestuftem Gelände setzen OmniTrack™-Seitenverstellmodule ein, um kostspielige Geländearbeiten zu umgehen und die Tiefbauarbeiten um nahezu 20 % zu reduzieren. Der Markt für Solarmodule-Montagesysteme profitiert, da Entwickler auf landreichen Standorten Festreihen durch Nachführer ersetzen.

Nach Material: Stahlwachstum fordert die Aluminiumvorherrschaft heraus

Aluminium sicherte sich 71,5 % der Installationen im Jahr 2024 aufgrund seines geringen Gewichts, seiner Korrosionsbeständigkeit und der strukturellen Grenzen von Dächern. Stahl ist jedoch bis 2030 für einen CAGR von 6,2 % vorgesehen, da Großprojekte im Versorgungsmaßstab Zugfestigkeit und niedrigere Vorabkosten pro Tonne bevorzugen.

Hybridbaugruppen kombinieren Stahlgründungen mit Aluminiumschienen und verbinden Gewichtseinsparungen mit Festigkeit bei größeren Modulen der Abmessung 2×1,3 m. Verzinktes Eisen bleibt eine kostengünstige Option mit niedrigen Arbeitskosten, während faserverstärkte Polymere in Küstenmärkten für den Schutz vor Salzsprühnebel eingeführt werden. Diese Verschiebungen diversifizieren Lieferketten und erweitern den Markt für Solarmodule-Montagesysteme.

Nach Technologiekompatibilität: Dominanz von kristallinem Silizium steht vor bifazialer Disruption

Kristalline Siliziummodule wurden im Jahr 2024 auf über 93,2 % der Montagelieferungen eingesetzt und festigten Skaleneffekte im gesamten Markt für Solarmodule-Montagesysteme. Dennoch wachsen bifaziale Designs jährlich um 10,5 % und zwingen Hersteller, Montagehöhen zu erhöhen und Rückseitenverschattung zu minimieren.

Glas-Glas-Module erfordern schonenderes Klemmen, um Mikrorisse zu verhindern, was Randgreiflösungen fördert, die die Rückseite unberührt lassen. Dünnschicht behält Marktanteile auf leichten Gewerbedächern, wo flexible Laminate direkt ohne durchdringende Befestigung haften. Anpassungsfähige Hardware erhält die Widerstandsfähigkeit der Branche der Solarmodule-Montagesysteme gegenüber technologischen Veränderungen.

Nach Anwendung: Schwimmende Solaranlagen stören die Führungsposition im Versorgungsmaßstab

Projekte im Versorgungsmaßstab hielten 54,0 % des Ausbaus im Jahr 2024, gestützt durch sinkende Nachführpreise und optimierte Beschaffung. Schwimmende Solaranlagen werden voraussichtlich mit einem CAGR von 15,7 % zulegen und bis 2033 77 GW übersteigen, da Stauseen, Bergbaugruben und Wasserkraftdämme gemeinsam genutzte PV-Anlagen beherbergen.

Wassergebundene Systeme können die Modultemperaturen um 5 °C senken und Ertragssteigerungen von bis zu 4 % ermöglichen. Verankerung, Befestigung und korrosionsbeständige Verbindungselemente werden zu kritischen Designparametern, was spezialisierte Anbieter stimuliert und die Marktgröße für Solarmodule-Montagesysteme für aquatische Umgebungen vergrößert.

Nach Endnutzer: Integration von Installateuren beschleunigt die Marktkonsolidierung

Versorgungsunternehmen und unabhängige Stromerzeuger besaßen 39,8 % des Volumens im Jahr 2024 und nutzten ihre Größe, um bankfähige Garantien zu sichern. Installateure und Integratoren werden mit einem CAGR von 5,9 % übertreffen, da vertikale Integration und Fusionen und Übernahmen es ihnen ermöglichen, Wertschöpfung in den Bereichen Engineering, Beschaffung und Bau zu realisieren.

Beschaffungen durch Regierungen und Verteidigungsbehörden wenden taifunfeste Standards an und erschließen hochspezifizierte Nischen. Gewerbliche Dächer wachsen stetig unter Nachhaltigkeitsverpflichtungen, während die Wohngebäudeaufnahme angesichts höherer Kreditkosten nachlässt und den Markt für Solarmodule-Montagesysteme auf diverse Nachfragezentren ausrichtet.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Marktanteil von 46,4 % an den Solarmodule-Montagesystemen und entwickelt sich bis 2030 mit einem CAGR von 5,1 % weiter. China allein installierte im Jahr 2024 mehr als 240 GW und stützte sich dabei auf gewaltige Nachführeraufträge, die von erweiterten inländischen Fabriken erfüllt wurden. Indiens Weg zu einer katalytischen Kapazität von 500 GW bis 2030 weitet die Nachfrage nach agrivoltaik-geeigneten Montagesystemen auf trockenem Ackerland aus. Regionale Politiken stimulieren auch schwimmende Solaranlagen zur Linderung des Landmangels, wobei Projekte in Indonesien und den Philippinen jeweils 100 MW überschreiten.

Nordamerika sticht durch politisch induziertes Reshoring hervor. Der Bonus für inländische Inhalte des Inflation Reduction Act veranlasst Anbieter wie Nextracker, die US-Kapazität auf jährlich 4 GW zu steigern. Widerstand gegen Landnutzung und Netzanschlussrückstände verlangsamen einige Projekte, aber Gemeinschaftssolar- und Unternehmensabnahmeverträge halten die Installationen robust. Kanadas provinzielle Anpassungen der Nettomessung und Mexikos Anpassungen der Obergrenzen für dezentrale Erzeugung erhalten moderates Wachstum in den Wohngebäude- und Gewerbe- und Industriesegmenten.

Europas Net-Zero Industry Act richtet die Politik auf strategische Autonomie aus, reserviert 30 GW regionaler Fertigungskapazität bis 2030 und setzt ab 2026 Dachmandaten durch. Frankreich, Spanien und Deutschland schwenken auf nachführerbasierte Agrivoltaik um, um Ernährungssicherheit und Ziele für saubere Energie in Einklang zu bringen. Osteuropäische Mitglieder übernehmen unterdessen vereinfachte Genehmigungsverfahren, die Dachnachrüstungen beschleunigen und dem Markt für Solarmodule-Montagesysteme mehr Tiefe verleihen. Südamerika, der Nahe Osten und Afrika tragen gemeinsam steigende Anteile bei, indem sie lokale Fertigung und gigamaßstäbliche Wüstenprojekte anziehen und Lieferketten über ihre historisch asiatisch geprägte Basis hinaus diversifizieren.

Wettbewerbslandschaft

Der Markt für Solarmodule-Montagesysteme weist eine moderate Konzentration auf. Nextracker, Array Technologies und GameChange Solar halten gemeinsam einen globalen Anteil von nahezu 55–60 %, gestützt auf integriertes Design, Fertigungsmaßstab und robuste Systemintegrationssoftware. Nextracker's patentierte SmartTrack™-Algorithmen liefern Energiegewinne von bis zu 6 %, während sein kohlenstoffarmes Stahlprogramm Investoren mit Scope-3-Emissionszielen anspricht.

Array Technologies expandierte vertikal durch die Übernahme von APA Solar im Jahr 2025 und fügte technisch entwickelte Gründungen hinzu, die Projekte auf felsigem Untergrund erschließen und das Festneigungsangebot erweitern. GameChange Solar zielt auf aufstrebende Regionen ab, verdoppelt die Kapazität in Saudi-Arabien auf 6 GW und führt einen 450-MW-Vertrag in Oman im Zusammenhang mit Grünammoniak-Vorhaben aus, wobei der Schwerpunkt auf Massenfertigungseffizienz liegt.

Zweitrangige Akteure wie PV Hardware, Arctech, Soltec und STI Norland konkurrieren über regionale Nähe, spezialisierte Schwimmrahmen oder Doppelreihen-Nachführer. Fusionen und Übernahmen setzen sich fort, da Private Equity Plattformzusammenschlüsse wie Enstall's Übernahme von Schletter unterstützt. Im Markt für Solarmodule-Montagesysteme formen Anforderungen an inländische Inhalte, ESG-Berichterstattung und Widerstandsfähigkeit gegenüber extremen Wetterereignissen die Wettbewerbskriterien von der günstigsten Versorgung hin zu ganzheitlicher Risiko-, Qualitäts- und Nachhaltigkeitsleistung in der gesamten Branche der Solarmodule-Montagesysteme um.

Marktführer der Branche der Solarmodule-Montagesysteme

Nextracker Inc.

Array Technologies Inc.

Arctech Solar Holding Co., Ltd.

Soltec Power Holdings

PVHardware (PVH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GameChange Solar sicherte sich eine Genius Tracker™-Lieferung von 450 MWp für Omans Grünammoniak-Projekt.

- Juni 2025: Array Technologies übernahm APA Solar Foundations für 179 Millionen USD.

- Juni 2025: GameChange Solar verdoppelte sein Nachführerwerk in Saudi-Arabien auf 6 GW.

- Mai 2025: Nextracker erzielte im ersten Quartal des Geschäftsjahres 2025 einen Umsatz von 720 Millionen USD auf Basis von durch den Inflation Reduction Act getriebenen US-Lieferungen.

Berichtsumfang des globalen Marktes für Solarmodule-Montagesysteme

| Festmontagesysteme |

| Nachführmontagesysteme |

| Aluminium |

| Stahl |

| Verzinktes Eisen |

| Sonstige (Verbundwerkstoffe, Polymere) |

| Kristalline Silizium-PV-Module |

| Dünnschicht-PV-Module |

| Bifaziale Solarmodule |

| Sonstige |

| Wohngebäude |

| Gewerbe und Industrie |

| Versorgungsmaßstab |

| Netzferne Anwendungen |

| Schwimmende Solarinstallationen |

| EPC-Unternehmen |

| Solarentwickler |

| Installateure und Integratoren |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Regierung und Verteidigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Festmontagesysteme | |

| Nachführmontagesysteme | ||

| Nach Material | Aluminium | |

| Stahl | ||

| Verzinktes Eisen | ||

| Sonstige (Verbundwerkstoffe, Polymere) | ||

| Nach Technologiekompatibilität | Kristalline Silizium-PV-Module | |

| Dünnschicht-PV-Module | ||

| Bifaziale Solarmodule | ||

| Sonstige | ||

| Nach Anwendung | Wohngebäude | |

| Gewerbe und Industrie | ||

| Versorgungsmaßstab | ||

| Netzferne Anwendungen | ||

| Schwimmende Solarinstallationen | ||

| Nach Endnutzer | EPC-Unternehmen | |

| Solarentwickler | ||

| Installateure und Integratoren | ||

| Versorgungsunternehmen und unabhängige Stromerzeuger | ||

| Regierung und Verteidigung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Solarmodule-Montagesysteme bis 2030 erreichen?

Es wird prognostiziert, dass er 55,14 Milliarden USD erreichen wird, gegenüber 43,89 Milliarden USD im Jahr 2025.

Welche Region führt die Nachfrage nach Montagehardware an?

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 46,4 % der globalen Installationen und bleibt bis 2030 der Wachstumsmotor.

Warum gewinnen Nachführsysteme Marktanteile?

Einachsige Nachführer steigern den Energieertrag um 12–25 % und profitieren nun von niedrigeren Hardwarekosten und fortschrittlichen Steuerungen.

Wie schnell werden schwimmende Solaranlagen wachsen?

Das Segment ist auf einen CAGR von 15,7 % ausgerichtet und sollte bis 2033 eine Kapazität von 77 GW überschreiten.

Was treibt die Stahlnachfrage in Montagestrukturen an?

Große Freiflächenprojekte bevorzugen Stahl wegen seiner Festigkeit und Kosten und unterstützen einen CAGR von 6,2 % für das Materialsegment.

Wie beeinflussen politische Maßnahmen die inländische Produktion?

Anreize des US-amerikanischen Inflation Reduction Act und des EU Net-Zero Industry Act veranlassen Hersteller, lokale Werke zu eröffnen und sich für Steuerbonus-Gutschriften zu qualifizieren.

Seite zuletzt aktualisiert am: